Halloween

Sette grafici spaventosi per terrorizzare gli investitori questo Halloween

Di Bond Vigilantes

31 Ottobre 2025

“La domanda non è a che età andare in pensione, ma con che reddito.”

George Foreman

Carry trade o corsa ai rendimenti: comunque la si chiami, è una costante di questo clima di mercato, soprattutto ora che la popolazione dei Paesi avanzati continua a ingrossare le fila dell’esercito di pensionati. Come sottolinea Foreman in questa citazione, ciò che conta non è tanto il capitale, quanto il reddito stabilmente prodotto dai risparmi e titoli vari. È inoltre essenziale proteggere questo reddito dal morso dell’inflazione. L’obiettivo è quindi il reddito reale.

Se la domanda rendimenti reali positivi è alta, l’offerta e’ scarsa al momento. Il grafico seguente, molto semplice (qualcuno potrebbe dire semplicistico), dipinge un quadro sconfortante per gli investitori assetati di reddito. Sulla sinistra riportiamo il rendimento nominale di varie asset class (dividend yield nel caso delle azioni, yield to maturity per il reddito fisso). Sulla destra riportiamo invece il reddito reale depurato dell’inflazione (ultimo dato disponibile). Pur non tenendo conto della possibilità di crescita di utili e dividendi azionari (un aspetto importante) o di variazioni del tasso di inflazione, questo grafico presenta in buona sostanza il ventaglio di opzioni esistenti qui e ora per assicurarsi un reddito superiore all’inflazione.

Come prevedibile, la liquidità e i titoli di Stato acquistati su una base “buy e hold” (compra e mantieni in portafoglio) offrono rendimenti reali negativi; meno scontata è la drastica riduzione del numero di asset class in grado di generare un rendimento reale positivo. Di fatto, solo il debito high yield presenta un significativo potenziale di rendimento al netto dell’ inflazione (in parte per compensare gli investitori per il rischio di default, la volatilità e la mancanza di liquidità). Pur non prevedendo notevoli plusvalenze sulle obbligazioni high yield nel prossimo futuro, siamo convinti che, in assenza di forti shock negativi per la propensione al rischio, questa situazione rappresenti un potente elemento di sostegno strutturale e tecnico per l’asset class. Gli investitori, soprattutto se alla ricerca di un reddito reale positivo costante, che lo ignorano…lo fanno a loro rischio e pericolo.

Di recente il nostro giudizio sul mercato high yield si è fatto più sfumato. Nel 2013 l’asset class potrebbe offrire una performance compresa fra il 7% e il 9%, mentre la possibilità di guadagni più cospicui sembra meno scontata nel contesto attuale.

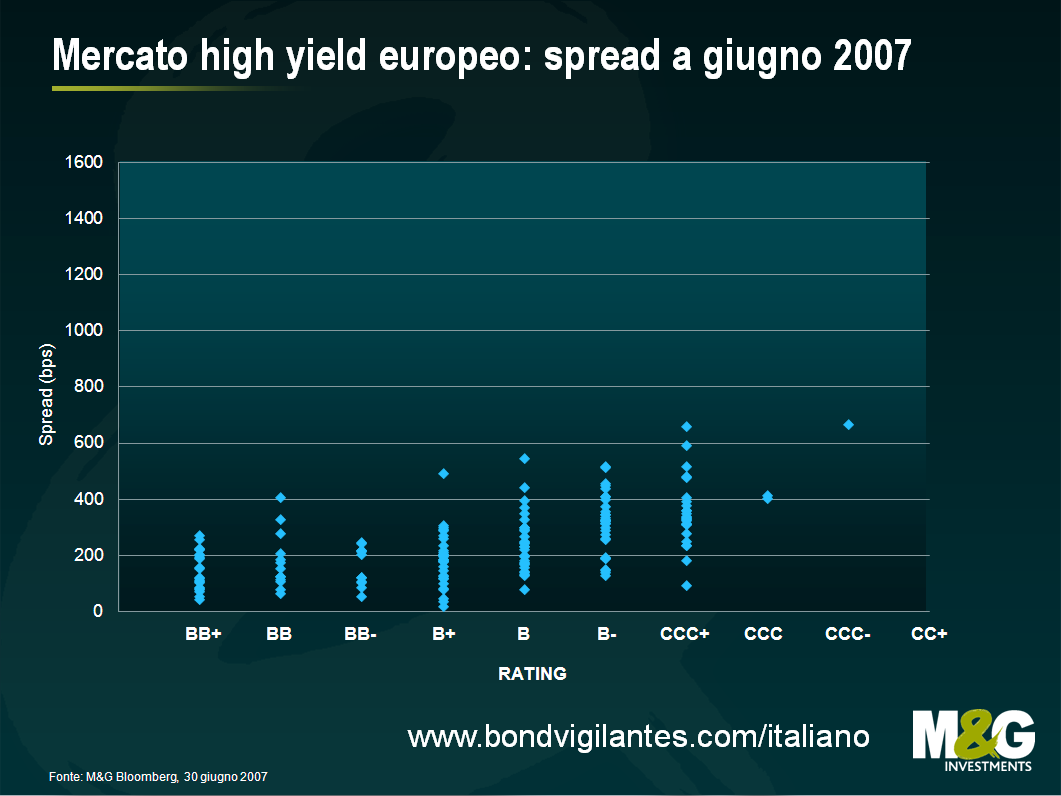

Non bisogna però trascurare un aspetto importante, vale a dire l’opportunità offerta oggi dalle anomalie di prezzo. Per usare un termine tecnico, la dispersione degli spread all’interno del mercato è particolarmente elevata. Che cosa intendiamo con questo?

Ecco un’istantanea del mercato high yield europee nel 2007, che mette in relazione rating e spread. All’aumentare del rischio di credito, aumentava progressivamente anche il premio di rischio. La curva presentava pertanto una leggera inclinazione verso l’alto. Il mercato era piuttosto efficiente e la dispersione degli spread nell’ambito di una determinata categoria di rating era abbastanza contenuta.

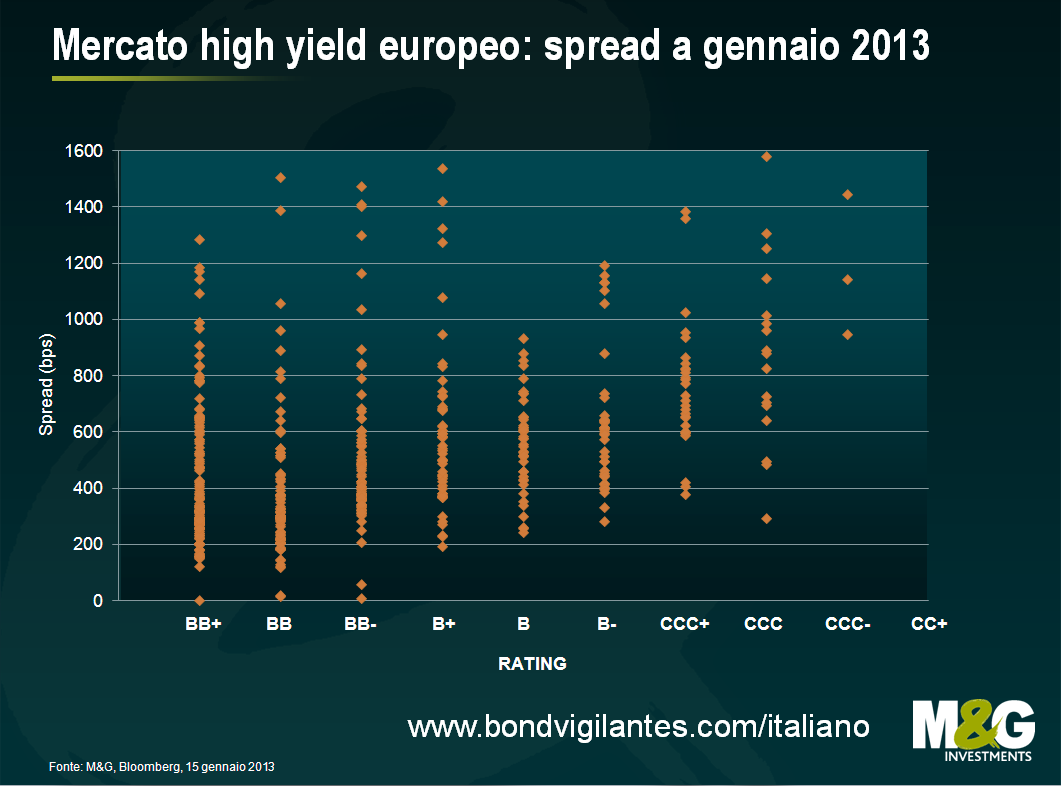

Confrontiamo ora quest’immagine con il panorama odierno: non soltanto il premio di rischio medio è decisamente più alto che nel 2007, ma – soprattutto – l’intervallo di spread in ogni categoria di rating è molto più ampio.

Come sfruttare quest’evidente anomalia? Chi è in grado di valutare correttamente il rischio di credito a prescindere dal giudizio delle agenzie di rating, può puntare sui bond che appaiono prezzati in maniera incorretta. Una buona selezione titoli può rivelarsi molto premiante. Supponiamo di acquistare l’obbligazione X a uno spread di 750bps e di vendere l’obbligazione Y a 250bps: c’è una differenza di 500bps. Mettiamo che col tempo questa differenza si azzeri e i due titoli convergano verso uno spread di 500bps, con una duration di 5 anni. Quest’operazione di relative pricing frutterebbe una performance del 25%, in quanto otterremmo una plusvalenza del 12,5% sull’obbligazione X ed eviteremmo una minusvalenza del 12,5% sull’obbligazione Y.

Se un gestore attivo riesce a cogliere anche solo una piccola parte di queste opportunità, i rendimenti del portafoglio possono aumentare notevolmente. È proprio ora di essere selettivi!

“Per scrivere la parola ‘crisi’ i Cinesi usano due segni: uno indica il pericolo, l’altro l’opportunità. In una situazione di crisi, bisogna guardarsi dai pericoli, ma anche saper riconoscere le opportunità”.

John F. Kennedy

Il 2012 è stato un anno molto buono per il mercato high yield europeo, che ha conseguito un rendimento totale del 27,2%. Pur non prevedendo una performance analoga nel 2013, siamo convinti che il mercato presenti ancora interessanti sacche di valore, ad esempio nella periferia europea. Sposando l’idea di JFK, riteniamo essenziale valutare in modo pragmatico le società spagnole, italiane, greche, irlandesi e portoghesi. In tempi di incertezza e austerità, la periferia è senza dubbio una fonte di rischi, ma anche di opportunità. Come navigare dunque in acque tempestose? Ecco qualche dritta per individuare le occasioni migliori sulle piazze periferiche.

- L’azienda giusta nel posto sbagliato. Capita spesso di scartare istintivamente una società solo a causa della sua sede. Ecco perché è molto importante analizzare i fondamentali dell’attività, a prescindere dalla collocazione geografica. Non di rado, infatti, il mercato applica un premio di rischio ingiustificato a imprese di ottima qualità.

Esempio: Guala Closures SpA è una società specializzata in packaging presente soprattutto in Italia. Si tratta, a nostro parere, di un’azienda solida ed estremamente competitiva che opera su un mercato di nicchia e in rapida crescita, quello delle chiusure antimanomissione per gli alcolici, utili ai produttori di bevande per difendersi dalle contraffazioni.

- Un giro d’affari internazionale. Occorre considerare da dove vengono i flussi di cassa e gli utili di una società. La presenza sui mercati esteri contribuisce a mitigare l’impatto della debolezza degli utili sul fronte interno. Inoltre, se nel corso del tempo l’attività internazionale diventa la fonte prevalente di utili e cash flow, il premio per il “rischio periferico” si ridurrà a tutto vantaggio degli obbligazionisti.

Esempio: Fage Dairy Industry SA è un’azienda greca produttrice di yogurt con una significativa esposizione all’economia interna. Negli ultimi anni, però, la società ha investito in un mercato in forte espansione come quello statunitense, con uno stabilimento nel nord dello stato di New York. Le attività USA rappresentano ora la maggior parte dei flussi di cassa del gruppo.

- Un bilancio a prova di recessione. Nel caso di società sensibili a un’economia colpita dall’austerità, bisogna scegliere quelle in grado di sopravvivere a un contesto di debolezza economica. Affrontare una recessione con un bilancio relativamente sano significa poter sopportare qualche battuta d’arresto e avere quindi molte più chance di uscirne indenni nel medio termine. Se e quando l’economia interna si stabilizzerà e tornerà a crescere, queste imprese saranno le prime a beneficiarne.

Esempio: l’italiana Bormioli Rocco, produttrice di contenitori e vasellame in vetro, ha pubblicato risultati d’esercizio deludenti negli ultimi trimestri. Il rapporto fra indebitamento netto ed EBITDA è quindi aumentato da circa 2,5x a circa 3,5x nell’arco di un anno. Si tratta certo di un peggioramento, ma considerando che il punto di partenza era basso, la situazione è ancora gestibile, a nostro parere.

- Obbligazioni denominate in “hard currency”. È forse un aspetto meno rilevante dopo l’impegno di Draghi a fare “quanto necessario” per la moneta unica, ma se mai torneremo a una situazione in cui sia in dubbio l’appartenenza di uno Stato all’eurozona, anche la valuta delle passività di una società servirà a limitare il rischio di ribasso. Se, ad esempio, i mercati accarezzano l’idea che un eurobond emesso secondo la legislazione interna possa essere ridenominato in una valuta più debole, il prezzo di uno strumento simile sarà molto più vulnerabile di quello di un’obbligazione di diritto statunitense o inglese in valuta estera (USD o GBP).

Esempio: Ono, operatore via cavo spagnolo, emette titoli di debito sia in EUR che in USD. A parità di condizioni, qualora la permanenza della Spagna nell’eurozona fosse messa in discussione, sarebbe preferibile detenere obbligazioni in USD di diritto statunitense.

- Convenienza, convenienza, convenienza. Non c’è motivo di esporsi a un rischio senza un’adeguata ricompensa. Gli emittenti rischiosi devono innanzitutto offrire all’obbligazionista un premio abbastanza allettante. L’investitore si assicura così un rendimento favorevole e, se il premio di rischio dovesse dissolversi, beneficerebbe di ulteriori guadagni. La tabella seguente illustra l’extra rendimento di alcune emissioni delle suddette società rispetto alle piazze di Europa e USA. Nel valutare qualunque opportunità di mercato, occorre insomma considerare prima di tutto la convenienza.

Obbligazione Rendimento Guala Closures EUR 9,375% 2018 7,5% Fage Dairy Industry USD 9,875% 2020 8,0% Bormioli Rocco EUR 10,000% 2018 8,6% Ono USD 8,875% 2018 8,3% European Currency High Yield* – 5,3% US High Yield* – 6,0% *Indici European Currency High Yield e US High Yield di Bank of America Merrill Lynch

Fonte: Bloomberg / M&G al 27/12/12

Nota: M&G ha un interesse nelle obbligazioni emesse dalle suddette società.

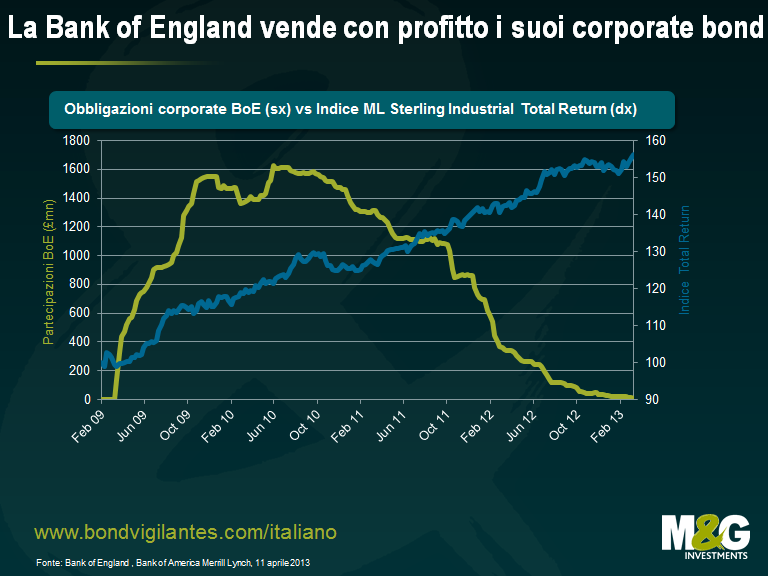

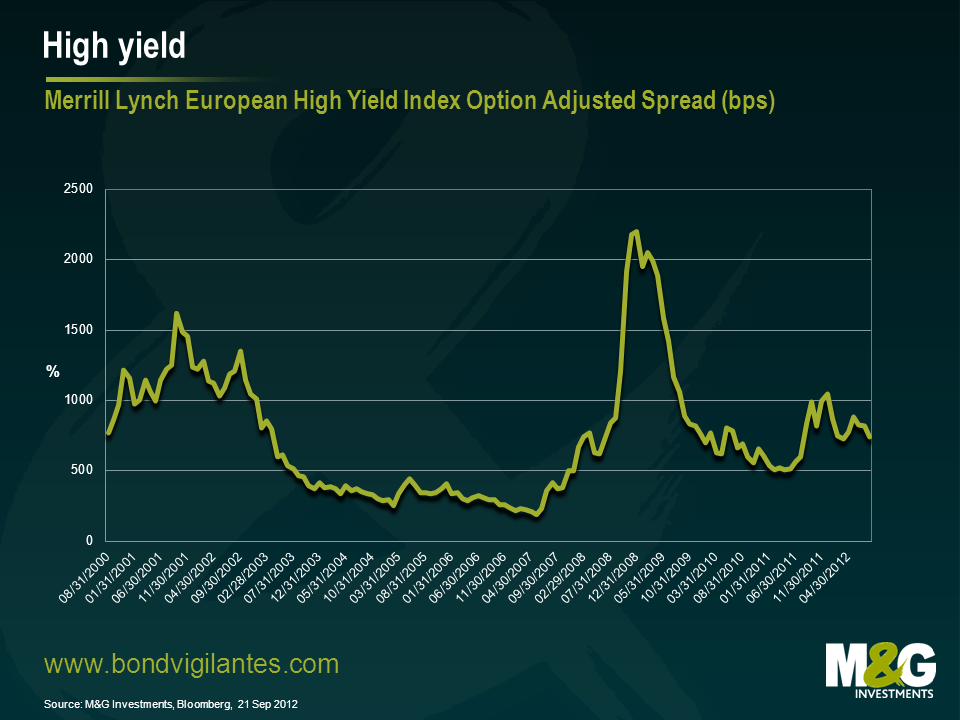

A fine 2011 sottolineammo l’attrattiva del mercato high yield, ove i differenziali di credito avevano superato i 1.000 punti base. Storicamente tali livelli hanno rappresentato un via libera per posizionarsi sull’asset class – ed è stato così anche questa volta. Ricorrendo ad un’analogia con il gioco del poker, è stato come ritrovarsi con un Full: le probabilità di vincere la mano erano tali che, pur senza certezze, valeva la pena di tentare la sorte.

In una corsa piuttosto accidentata, il mercato high yield europeo ha offerto un rendimento totale del 20,1%* da inizio anno, contro un rialzo del 15,8% dell’S&P 500, del 10,4% dell’Euro Stoxx 50 e del 4,8% del FTSE 100. In tutta franchezza, è un risultato migliore delle aspettative, spinto dall’intervento della BCE (gran parte dei guadagni di quest’anno sono stati infatti conseguiti nel primo trimestre grazie al programma di LTRO), dall’impegno di Draghi a “fare quanto necessario e dalle iniezioni di liquidità di altre banche centrali nel corso di un anno di scarsa crescita economica.

La domanda è: quale sarà il destino di high yield ora? Avremo rendimenti ancora così elevati nei prossimi mesi?

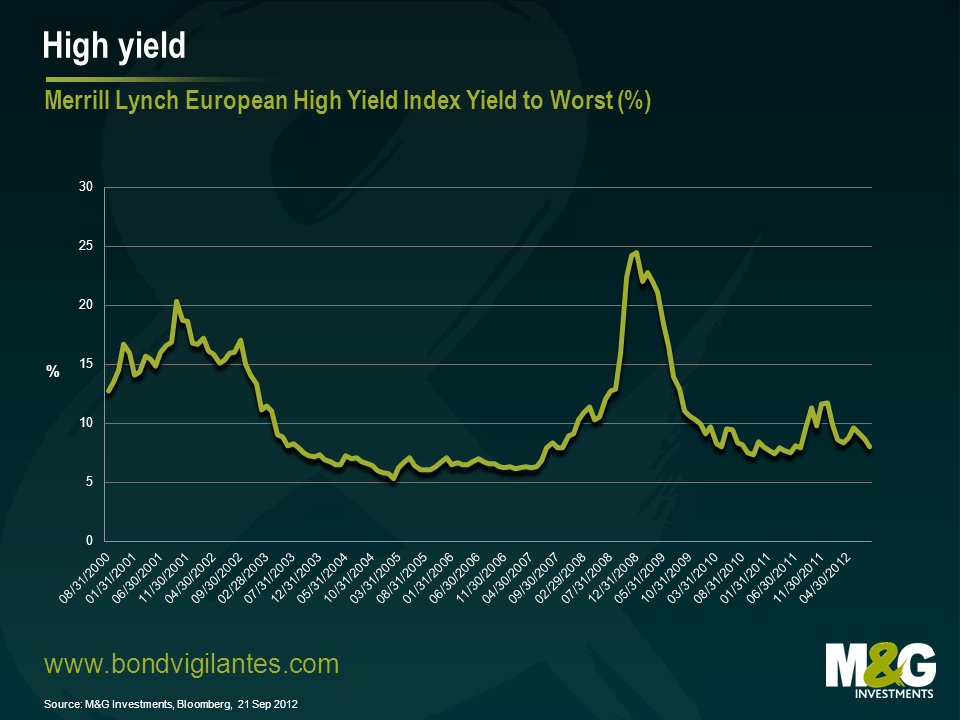

Partiamo dalle valutazioni. In termini di rendimenti complessivi, non siamo poi molto lontani dai livelli più bassi degli ultimi anni. Il mercato high yield europeo rende oggi il 7,3% circa a scadenza** rispetto ad un minimo decennale del 5,3% (febbraio 2005). Un dato che potrebbe diminuire ancora, ma l’entità della flessione non sarà comunque sufficiente a generare le stesse plusvalenze di capitale degli ultimi mesi.

In altre parole, chi acquista titoli high yield in questa fase del ciclo con l’intento di realizzare grandi guadagni rimarrà probabilmente deluso. Per generare un ulteriore reddito da capitale del 16% circa, ad esempio, i rendimenti dovrebbero scendere attorno a una media del 2%. Da qui ne consegue, dunque, che si debbano vendere immediatamente le posizioni HY? Non proprio. La regola è che un investitore venda titoli high yield se teme un forte rialzo dei rendimenti delle obbligazioni governative sottostanti, un significativo re-pricing degli spread o entrambe le cose.

La prima ipotesi appare valida, ma il rialzo sarebbe, a mio avviso, contenuto. Non credo infatti che vedremo presto i rendimenti decennali di Treasury, Bund e Gilt salire oltre il 5%. Governi e autorità hanno chiarito che continueranno ad intervenire sui mercati per mantenere bassi i tassi a lungo termine ancora per molto. Crescita nominale e mercato del lavoro hanno infatti la priorità, mentre il rischio inflazionistico resta in secondo piano. Ne consegue che un eventuale aumento dei rendimenti sovrani è poco probabile e quindi le perdite di capitale sulle emissioni HY sarebbero relativamente contenute. Attualmente la duration modificata del mercato high yield europeo è di 3,1 anni**, quindi se i rendimenti dei titoli di Stato registrassero un incremento generale dell’1%, si avrebbe una perdita di capitale intorno al 3%, a parità degli altri parametri. Se si aggiunge un differenziale del 6,7%, ipotizzando di non essere travolti da un’ondata di default (la grande incognita di sempre), la performance in high yield sarebbe ancora positiva.

La variazione degli spread e i livelli dei tassi di insolvenza saranno gli elementi chiave che genereranno performance. Diversamente dai rendimenti complessivi illustrati nel primo grafico, i differenziali di credito nel grafico seguente sono ancora lontani dai minimi. A fine agosto il rendimento incrementale rispetto ai titoli di Stato si attestava al 7,4% (1,9% a maggio 2007). Sembra esserci ancora spazio perché gli spreads scendano,generando quindi plusvalenze di capitale.

Ne consegue allora che si debbano aprire immediatamente posizioni HY? La risposta è ancora no. Guardiamo ai differenziali di credito nel contesto economico delle società europee. In gran parte dell’Europa la crescita è fiacca o inesistente e il credito scarseggia. Il prezzo del rischio di credito nei [NC1] titoli corporate (lo spread) dovrebbe rispecchiare tale situazione. Alla fin fine, gli investitori dovrebbero pretendere un differenziale che li ricompensi adeguatamente per l’illiquidità intrinseca dell’asset class e un modesto incremento dei tassi di default. Detto ciò, è estremamente improbabile che gli spread si avvicinino ai livelli del 2007 (1,9%) a breve. Inoltre, aleggia sempre lo spettro di una variazione della curva per effetto di eventi macroeconomici o politici, con una conseguente repentina diminuzione della propensione al rischio e quindi un ampliamento degli spread. Detto questo, alla luce dei fondamentali e delle valutazioni a medio termine, il segmento high yield mi sembra ora su un corretto valore di mercato.

Questo ci porta a una conclusione poco soddisfacente: anche se il mercato HY non sembra offrire più grandi guadagni, è bene mantenere le posizioni. Aggiungo anche che nel contesto attuale è preferibile un approccio difensivo. In termini di profilo rischio/rendimento, l’ago della bilancia pende ora verso un posizionamento meno aggressivo. In mancanza d’altro, questo significa ridurre il beta in attesa di tempi migliori.

Ritornando al poker, investire adesso in high yield sarebbe come giocare una mano con due coppie: vale la pena “vedere” perché si può guadagnare qualcosa, ma non è il momento di giocarsi la casa.

* Rendimento totale dell’indice Merrill Lynch Euro High Yield dal 31 dicembre 2011 al 21 settembre 2012. Performance del mercato azionario da inizio anno al 21 settembre 2012. Fonte: Bloomberg, Bank of America Merrill Lynch.

** Indice Merrill Lynch Euro High Yield al 21 settembre 2012, Fonte: Bloomberg, Bank of America Merrill Lynch.

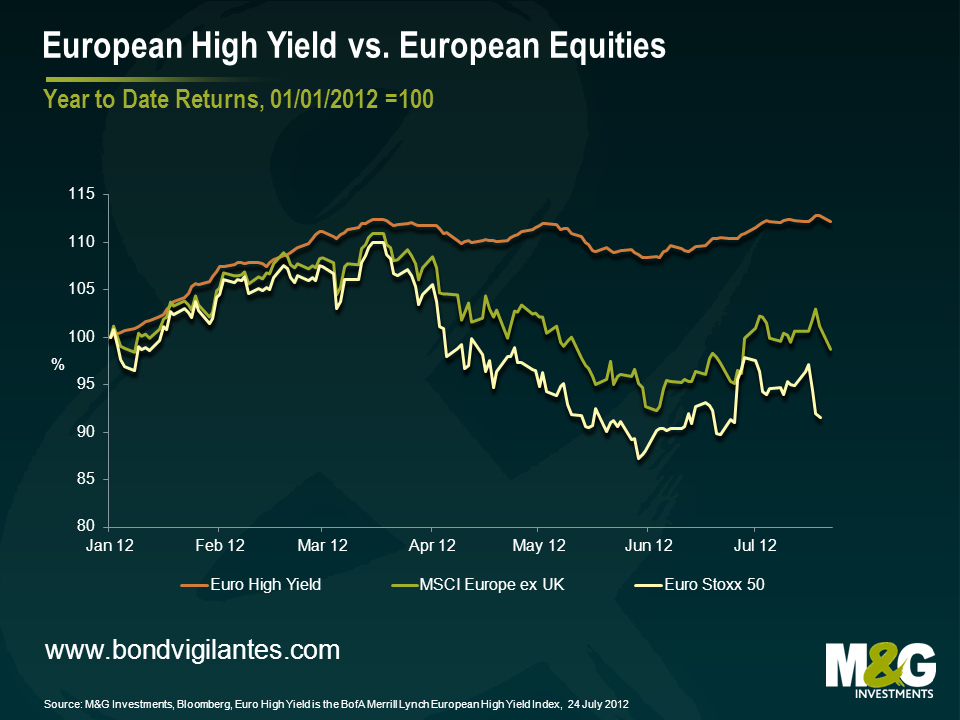

Le azioni e le obbligazioni high yield sono sempre state considerate due asset class strettamente correlate in termini di rendimenti – e prima del 2008, in effetti, era così. Dopo il crollo di Lehman Brothers, però, abbiamo assistito a una trasformazione strutturale che impone una valutazione più attenta del rapporto fra mercato azionario e fixed income. Un aspetto già analizzato in modo più approfondito nel corso dell’anno.

Tale conclusione è stata avvalorata dalla sorprendente divergenza di performance evidenziata in Europa dal mercato high yield e dalle piazze azionarie a partire da gennaio.

Il grafico seguente illustra gli ottimi risultati del debito high yield europeo, che da inizio anno ha offerto un rendimento di poco superiore al 12%. Deludente, invece, l’andamento degli indici azionari: al momento in cui scriviamo, l’MSCI Europe ex UK è in calo dell’1,3%, mentre il più concentrato DJ Euro Stoxx 50 dell’8,4%.

Così, se il mercato high yield sarà sempre sensibile al ciclo economico e al clima di mercato, in un contesto di tassi di interesse a zero, repressione finanziaria, riduzione dell’indebitamento e scarsa crescita, la relazione fra azioni e obbligazioni high yield ha invece subito un mutamento complesso e significativo.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.