Halloween

Halloween, da M&G cinque grafici finanziari da paura!

Di Joe Sullivan-Bissett

31 Ottobre 2024

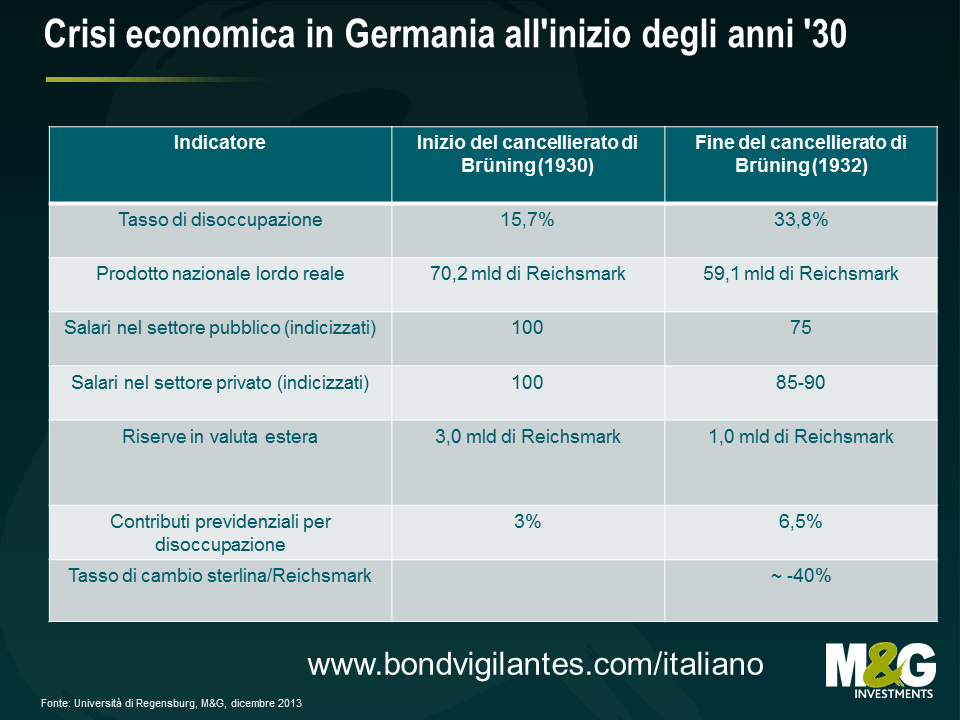

L’altro giorno mi sono imbattuto in un articolo in cui la Bundesbank coglie l’occasione delle festività per chiedersi se tutti questi saldi natalizi siano destinati a diventare un fenomeno permanente per l’Eurozona. “Niente deflazione in vista” (in tedesco) conclude che difficilmente l’Eurozona vedrà un calo continuato dei prezzi (ossia una deflazione). La Bundesbank non manca però di rilevare qualche analogia tra oggi e gli anni ’30, ovvero l’ultimo periodo di deflazione in Germania, attribuendo la tendenza disinflazionistica attuale nell’Eurozona all’austerità imposta alle economie periferiche. Colpisce come questa argomentazione offra l’opportunità di fare qualche confronto storico. All’inizio degli anni ’30 del secolo scorso, le politiche restrittive del cancelliere Brüning (adottate con decreti di emergenza), in risposta alla crisi economica globale e alla carenza di competitività percepita dei prodotti tedeschi, comprendevano pesanti tagli salariali e di posti di lavoro nel settore pubblico, riduzione delle pensioni e delle indennità, oltre a un aumento delle imposte sui redditi. Queste politiche segnarono un periodo di grave declino economico e deflazione, destinato ad avere conseguenze storiche di ampia portata.

Tuttavia, la Bundesbank sembra confortata dal fatto che le esperienze deflazionistiche nella periferia non sono paragonabili per entità a quella della Germania degli anni ’30, né sufficienti a trascinare l’intera Eurozona in una spirale deflazionistica, almeno finora. La banca centrale tedesca si aspetta che le misure di austerità produrranno presto gli effetti positivi sperati sulla competitività economica dei Paesi periferici, ripagando gli sforzi con il ritorno a una modesta espansione dell’economia nel 2014 e nel 2015. Sebbene gli alti tassi di disoccupazione nell’Eurozona, soprattutto in periferia, siano destinati a frenare ancora qualsiasi pressione inflativa, l’articolo conclude che la ripartenza dell’attività economica riuscirà ad arginare le spinte al ribasso sul costo della vita. In altre parole, il peggio è passato ed è per questo che non c’è nessuna deflazione in vista. Sebastian Galy di SoGen sottolinea criticamente che la Bundesbank basa gran parte della sua analisi sul presupposto di una forte correlazione positiva tra la crescita e l’inflazione, che storicamente non è sempre stata evidente e non sembra compatibile con la tendenza di disinfloccupazione che sta emergendo negli Stati Uniti.

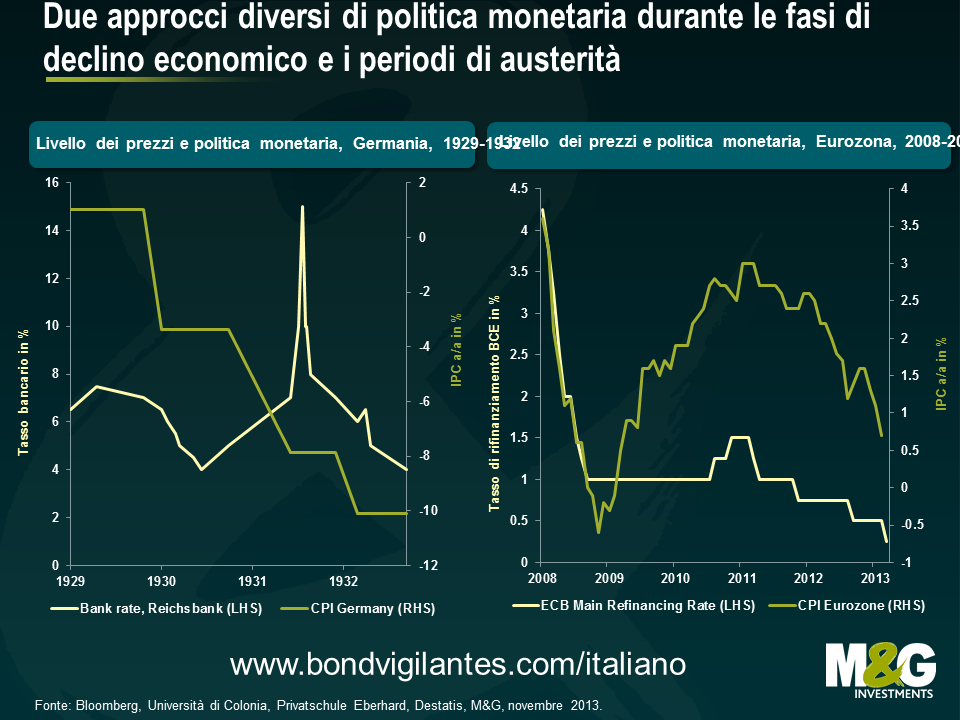

La Bundesbank considera peraltro il rischio di deflazione limitato all’Eurozona, dato che la risposta di politica monetaria della BCE è molto diversa da quella adottata negli anni ’30. Allora, la svolta dell’economia in senso negativo fu aggravata dalla politica monetaria messa in campo dalla Reichsbank. Come mostra il grafico qui sotto, il livello molto alto dei tassi d’interesse mantenuto dalla banca centrale portò a costi di finanziamento insostenibili nell’economia reale, comprimendo ancora di più l’espansione del credito. I motivi sottesi a questo approccio erano certamente molto complessi, ma senza addentrarsi troppo in un dibattito accademico, sembra possibile che lo spazio di manovra tedesco sia stato limitato dal Piano Young e che lo shock di iperinflazione degli anni ’20 avesse creato una barriera psicologica all’allentamento della politica monetaria. L’articolo della Bundesbank sottolinea che la risposta monetaria odierna della BCE è molto diversa. L’attuale tasso di rifinanziamento storicamente basso, pari a solo lo 0,25%, riflette l’approccio di politica monetaria decisamente espansivo di Francoforte in reazione alla crisi dell’Eurozona e fornisce quindi un altro puntello alla stabilità dei prezzi, riducendo il rischio di deflazione.

Credo però che la Bundesbank non tenga abbastanza conto della psicologia della deflazione. Gli autori accennano al concetto di aspettative di inflazione e al relativo impatto sui comportamenti di consumo (se ti aspetti che i prezzi scendano, rimanderai gli acquisti esercitando un’ulteriore pressione al ribasso sui prezzi), ma non entrano molto nel dettaglio. Come è emerso dall’ultimo Sondaggio M&G YouGov sulle aspettative di inflazione, tali aspettative erano ancora ben ancorate in novembre, ma in una tendenza al declino in tutta Europa, e sarà interessante vedere come cambieranno alla luce dei dati recenti, che hanno evidenziato un declino dei salari reali nel terzo trimestre non solo nei Paesi periferici, ma anche per i lavoratori tedeschi – per la prima volta dal 2009. Questo fenomeno è certamente una tendenza sorprendente, se non preoccupante, per quanto riguarda sia la disinflazione, sia degli sforzi di riequilibrio dell’Eurozona.

Agosto di solito è un mese di calma piatta sul fronte politico in Germania: ci sono le vacanze e anche i membri del Parlamento nazionale si prendono una pausa. Quest’anno, però, i politici tedeschi non hanno tempo per rilassarsi. La sospensione estiva dell’attività parlamentare coincide con l’apice della campagna elettorale in vista delle elezioni generali che si terranno il 22 settembre. A quanto pare, molti si aspettano che Settembre segnerà la fine non solo delle vacanze estive, ma anche della tregua nell’arena politica europea. La speranza è che l’Unione Europea e, in particolare, l’Eurozona, si decidano finalmente a risolvere i problemi strutturali interni, una volta archiviato il voto in Germania. Ma non sono proprio convinto che succederà: vi spiego perché.

Angela Merkel ha espresso l’intenzione di rinnovare l’attuale coalizione con i liberali dell’FDP dopo il voto di settembre, mentre i socialdemocratici (SPD) e i Verdi lavorano per bissare la vittoria elettorale del 1998/2002. I democristiani guidati da Angela Merkel attualmente sono in netto vantaggio nei sondaggi, ma la conferma dell’alleanza con l’instabile FDP è tutt’altro che scontata. D’altro canto, una coalizione fra SPD e Verdi appare probabile quanto una vittoria dell’Inghilterra sulla Germania ai rigori in una finale di calcio. Ai due partiti principali, la CDU/CSU e l’SPD, resterebbe quindi la scelta fra elezioni anticipate immediate o una grande coalizione. Non credo che ignorerebbero la volontà espressa con il voto dagli elettori tedeschi, tuttora molto aperti all’idea di una grande coalizione. Secondo i risultati recenti di uno dei principali sondaggi nel paese, denominato ARD-DeutschlandTrend, il 23% della popolazione preferirebbe una coalizione fra CDU/CSU ed SPD, mentre le coalizioni preferite dai partiti riscuoterebbero il gradimento del 17% degli elettori. Inoltre, negli ultimi mesi, circa la metà dei tedeschi ha definito una coalizione fra CDU/CSU ed SPD come un’opzione “molto buona” o “buona”. Se i sostenitori della CDU/CSU dovranno scegliere, laddove i voti sommati a quelli della FDP non siano sufficienti, fra una coalizione con i Verdi o con l’SPD, i sondaggi suggeriscono una forte preferenza per l’SPD. Quindi le opzioni di coalizione più probabili, dopo le elezioni politiche, sembrano le seguenti: CDU/CSU ed FDP (coalizione esistente) o CDU/CSU ed SPD (grande coalizione).

Salta agli occhi il fatto che, nella campagna elettorale in corso, l’Europa non è stata un argomento di particolare rilievo. La politica europea non sembra un terreno sul quale l’SPD, principale partito di opposizione, possa conquistare voti o riuscire a distinguersi in modo marcato dalla posizione del governo in carica. La stessa cosa era successa anche durante la legislatura precedente, quando i partiti di opposizione avevano largamente tollerato la politica di Angela Merkel riguardo all’Europa. Tenendo presenti sia l’atteggiamento passato che i sondaggi attuali, non vedo motivi validi per prevedere un cambiamento sostanziale della politica europea da parte del nuovo governo tedesco. Mi aspetto una conferma dell’approccio pragmatico di misure orientate all’austerità, ma sufficientemente accomodanti, volte a tenere insieme l’Eurozona, incluso il nuovo pacchetto di salvataggio per la Grecia cui ha accennato il ministro delle Finanze Schäuble. Finora questo approccio politico si è dimostrato piuttosto efficace, a livello nazionale. L’impressione è che servirebbe un cambio sostanziale delle carte in tavola per innescare una modifica immediata dell’atteggiamento del governo. Sembra più probabile che qualsiasi decisione politica riguardo all’Eurozona verrà assunta con un orizzonte temporale di lungo periodo.

Se è vero che per il neo-eletto governo tedesco una ridefinizione dell’atteggiamento verso l’Europa potrebbe avere un costo politico troppo alto, sono ipotizzabili difficoltà anche per portare a termine le riforme strutturali a lungo termine, che spaziano dagli eurobond alla gestione più centralizzata delle finanze nazionali a livello europeo, fino alla piena unione politica e fiscale. Il presidente della Corte costituzionale tedesca, Andreas Voßkuhle, ha sottolineato nel 2011 che la Costituzione della Germania non contempla un’integrazione europea più estesa, concludendo che per un ulteriore trasferimento di sovranità nazionale alla UE (in particolare, riguardo al bilancio nazionale) servirebbe un referendum. È un aspetto molto importante, dato che la Germania non ha mai indetto referendum nel dopoguerra, nonostante l’adozione di una nuova costituzione, l’adesione all’Unione Europea e la riunificazione fra l’est e l’ovest del Paese. La preparazione di un referendum richiede parecchio tempo e la scelta della data è una questione delicata. In questo caso, potrebbe volerci tempo anche per spiegare alla popolazione in che modo i cambiamenti strutturali proposti, che porterebbero all’unione politica e fiscale, inciderebbero sulla vita dei cittadini e i motivi per cui sarebbero vantaggiosi, in un’ottica di lungo periodo. Il referendum si baserebbe, molto probabilmente, sull’adozione di un nuovo Trattato europeo contenente la futura organizzazione dell’Europa a livello politico e di governance. Il processo di ratifica e adozione dell’ultimo trattato UE, noto come Trattato di Lisbona, è durato più di cinque anni, da giugno 2004 a dicembre 2009. Considerando la potenziale buona volontà politica in questa occasione, forse le prossime elezioni generali tedesche del 2017 sarebbero il momento giusto per chiedere ai partiti politici di rendere note le rispettive posizioni in materia e dare agli elettori la possibilità di decidere del loro futuro in Europa (o fuori).

Sembrerà una situazione familiare ai lettori del Regno Unito, dove il partito Conservatore ha già annunciato l’intenzione di indire un referendum sul futuro del Paese nell’Unione Europea nel 2017. L’impegno dei Conservatori per il 2017 nel Regno Unito, oltre alla prospettiva di un referendum inevitabile in Germania (e in altri Paesi europei), potrebbe rappresentare una scadenza ragionevole entro la quale i leader europei dovranno tirare fuori un’idea per il processo di integrazione e istituzionalizzazione futura dell’Unione, Eurozona compresa. Poi si penserà a ratificarla in tutta Europa e, quindi, anche in Germania. Non sarà il 2013, ma il 2017 a segnare una data storica per la politica europea, con gli elettori dei diversi Paesi chiamati a ribadire l’impegno per un’Europa maggiormente integrata (e la volontà di condividerne i costi). Se uno scenario di questo tipo per l’Europa dovesse diventare un tema base per i governi nazionali, è difficile immaginare un sostegno di questi governanti a misure politicamente e finanziariamente costose che vanno oltre l’atteggiamento pragmatico attuale nei confronti dell’Europa. Ciò potrebbe essere vero non solo per i Paesi citati sopra, ossia la Germania (qualsiasi intervento che vada oltre i salvataggi di emergenza per i partner europei) e il Regno Unito (regolamentazione finanziaria e riforma bancaria nell’UE), ma anche per i governi che sono già in affanno nei sondaggi. Un esempio molto recente è la situazione politica nei Paesi Bassi, dove il governo attuale otterrebbe un risicato 23% dei consensi, rispetto al 53% conquistato alle elezioni dell’anno scorso, mentre il partito euroscettico di destra PVV è cresciuto di circa il 10% nel gradimento degli elettori.

Se dovessi tracciare una roadmap per l’Europa da qui al 2017, nella prima parte di questo viaggio politico segnalerei un alto rischio di avanzamento lento come quello del traffico cittadino, che potrebbe però sfociare in una autobahn a scorrimento veloce.

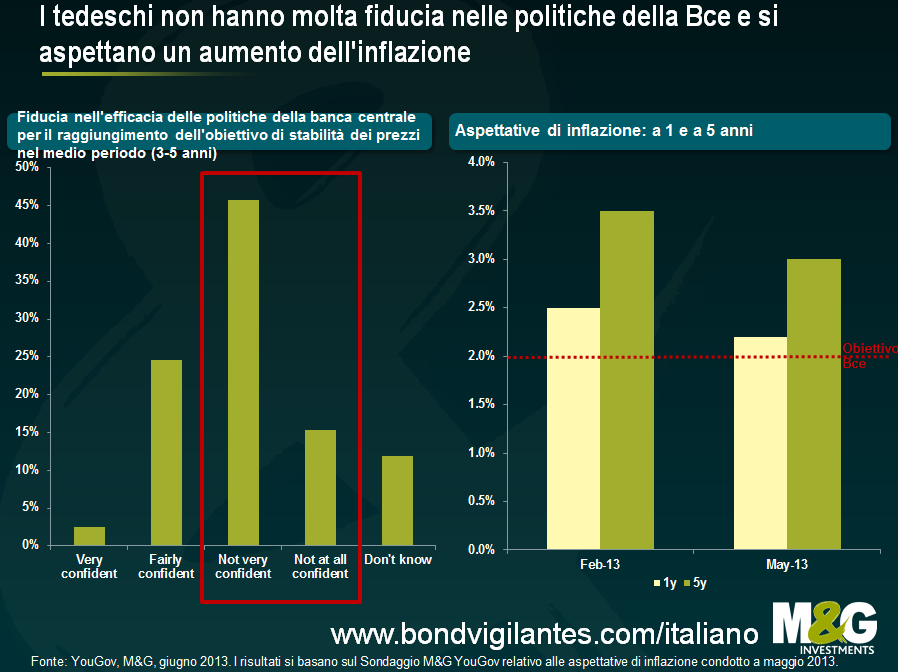

Da tedesco espatriato, so bene che esiste una riserva praticamente infinita di stereotipi sui tedeschi. Uno di questi è l’ossessione tutta teutonica per la stabilità dei prezzi e la paura della loro instabilità. I risultati dell’ultimo Sondaggio M&G YouGov sulle aspettative di inflazione in effetti confermano una preoccupazione per il carovita diffusa nell’opinione pubblica tedesca. Il grafico riportato sotto indica che i tedeschi hanno un livello di fiducia eccezionalmente basso nelle politiche della Bce e si aspettano un’inflazione superiore all’obiettivo del 2% sia a un anno che a cinque anni. Nonostante la tendenza al ribasso vista da febbraio a maggio del 2013, le aspettative di inflazione, soprattutto a medio termine, restano decisamente elevate.

Sembra chiaro che l’uso metaforico dell’immagine del diavolo di Goethe, Mefisto, da parte del presidente della Bundesbank Jens Weidmann, unito ad altri commenti critici espressi dall’istituto, non aiuta a rafforzare la fiducia dei tedeschi nella capacità della Bce di raggiungere l’obiettivo di stabilità dei prezzi. Tuttavia, credo che siano molteplici i fattori all’origine delle attuali aspettative germaniche di aumento dell’inflazione. Nei mesi scorsi avevo già condiviso le mie osservazioni sulle dinamiche salariali in Germania giungendo alla conclusione che potremmo vedere una crescita notevole dei salari reali nel 2013.

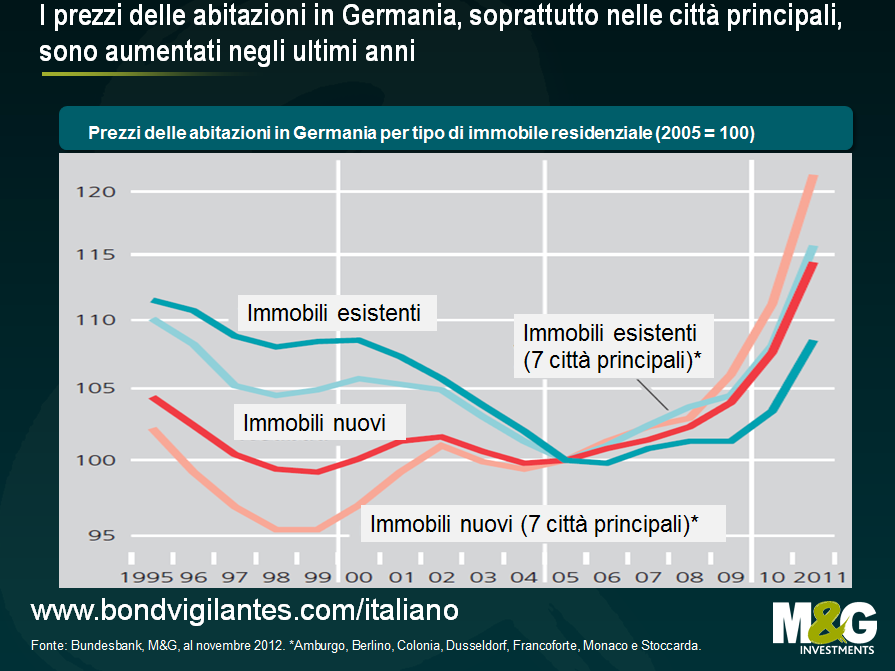

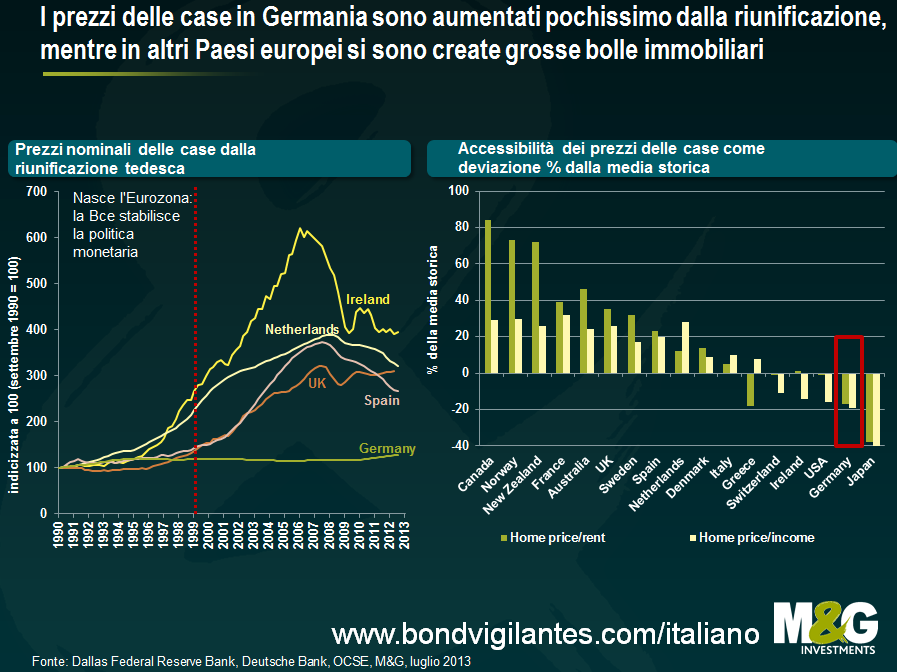

Ma i tedeschi stanno assistendo anche a un’altra forma di inflazione, diversa da quella presente in altre parti d’Europa: l’aumento dei prezzi delle abitazioni. Per quanto il rincaro delle case sia una forma di inflazione dei prezzi degli asset , ne derivano ripercussioni più ampie sul livello generale dei prezzi al consumo .Innanzitutto, i proprietari di immobili tendono a trasferire i costi di rifinanziamento dei mutui più elevati aumentando i canoni di affitto. Le spese di locazione costituiscono una componente significativa del paniere dell’indice IPC tedesco (21%), quindi rientrano nel dato generale relativo all’inflazione. Inoltre, in una situazione dove i prezzi delle abitazioni sono in ascesa, i proprietari di case hanno una maggiore capacità di aumentare la spesa per consumi, assumendo prestiti a fronte di una valutazione superiore degli immobili (anche se non sembra che ciò stia accadendo, a giudicare dall’espansione minima del credito in Germania). Il grafico qui di seguito mostra che i prezzi delle case in Germania sono aumentati in media fra il 10 e il 20 percento, nel periodo 2007-2011, con notevoli differenze a seconda dell’area residenziale e del tipo di immobile. Il DIW Institute ha trovato conferma del fatto che questa tendenza è proseguita e sembra accelerare nelle città tedesche. Secondo le stime, i prezzi degli appartamenti a Berlino, Monaco e Amburgo sono aumentati, rispettivamente, del 10%, 7% e 6% per anno dal 2007.

Il mercato immobiliare tedesco ha una storia nettamente diversa da quella di molti Paesi europei. I tassi d’interesse della Bce erano troppo alti per la Germania fino al 2008, ma troppo bassi per le economie a crescita rapida di Irlanda e Spagna. Di conseguenza, la Germania non ha vissuto il boom immobiliare stimolato dal credito negli anni 2000, che ha poi creato gravi difficoltà finanziarie per i proprietari di immobili irlandesi e spagnoli. I prezzi delle abitazioni in Irlanda e Spagna sono crollati in misura significativa dallo scoppio delle rispettive bolle immobiliari, ma appaiono ancora elevati, rispetto ai livelli precedenti alla creazione dell’Eurozona. L’esempio più recente di economia europea alle prese con lo scoppio di una bolla immobiliare è l’Olanda, dove i prezzi delle case sono in caduta al ritmo del 9,6% l’anno. La parabola discendente dell’economia olandese sembra in accelerazione e merita di essere monitorata da vicino. Degno di nota anche il fatto che i prezzi delle abitazioni nel Regno Unito sono tornati ai livelli pre-crisi, e la malaugurata idea del governo di adottare il piano di aiuti all’acquisto “Help to Buy” rischia di alimentare questa tendenza al rialzo.

Se è vero che comprare casa in Germania sta diventando più costoso, se ampliamo l’orizzonte temporale fino al momento della riunificazione tedesca nel 1990 si nota chiaramente che il livello generale dei prezzi delle abitazioni in Germania è aumentato pochissimo negli ultimi 23 anni in termini nominali, per non parlare di quelli reali. Gli incrementi recenti sia a livello nazionale che in città come Berlino sono iniziati da una base molto bassa, e resta un potenziale di rialzo ancora significativo, considerando che l’accessibilità dei prezzi immobiliari, misurata dai rapporti prezzo/affitto e prezzo/reddito, rimane ampiamente al di sotto della media storica. Intanto comprare casa nel Regno Unito, in Spagna e nei Paesi Bassi continua a costare caro, in termini storici. Quindi, se i tassi di rifinanziamento sono convenienti, dato il basso livello attuale dei tassi d’interesse (la politica monetaria della Bce è indiscutibilmente troppo espansiva per la Germania) e i prezzi delle case tendono al rialzo, non vi aspettereste una corsa dei tedeschi a investire in nuove abitazioni?

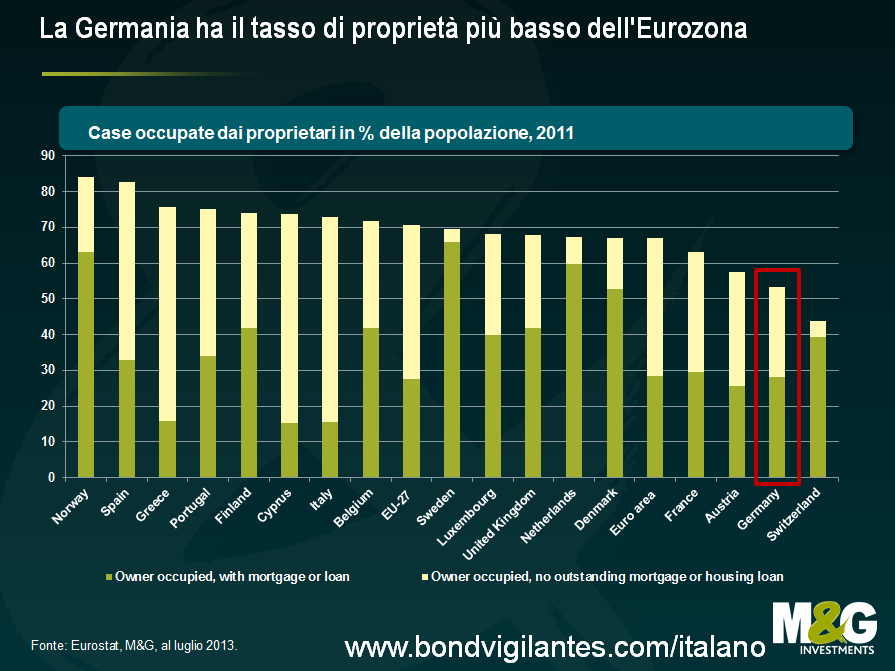

Beh, finora non è successo, almeno in base agli standard europei. Negli ultimi anni il numero di proprietari di case è aumentato, ma resta nettamente inferiore al resto d’Europa. Solo circa metà della popolazione vive in una casa di proprietà (il censimento tedesco del 2010 indica un tasso di proprietà del 45,7%, a fronte di un dato Eurostat superiore di circa 8,7 punti percentuali). Il livello medio in Europa è di circa il 70%. Proviamo dunque a esaminare i motivi per cui in Germania non c’è ancora stato un boom di investimenti immobiliari.

La proprietà dell’abitazione è meno diffusa per diverse ragioni storiche, culturali ed economiche. Ad esempio, le regole nazionali per la concessione di prestiti sono state sempre piuttosto rigide e, di conseguenza, la Germania non ha visto un boom dei mutui analogo a quello che ha gonfiato le bolle immobiliari negli Stati Uniti, in Irlanda e in Spagna (purtroppo lo stesso rigore è mancato riguardo ai prestiti concessi all’estero, come ha dimostrato la crisi del 2008 e, più di recente, l’esposizione delle banche tedesche al tracollo di Detroit). Il tasso di rimborso iniziale si attesta in media intorno al 2% attualmente, mentre il “loan-to-value” (LTV, ossia il rapporto fra il mutuo richiesto e il valore dell’immobile) resta al di sotto dell’80%. Per contestualizzare questo dato, i mutui senza tasso di rimborso iniziale e un rapporto LTV superiore al 90% erano molto comuni negli Stati Uniti prima della crisi finanziaria. Inoltre la crescita recente dei mutui ipotecari, pari all’1,2% nel 2011 e allo 0,3% nel 2012, descrive un mercato immobiliare tutt’altro che surriscaldato.

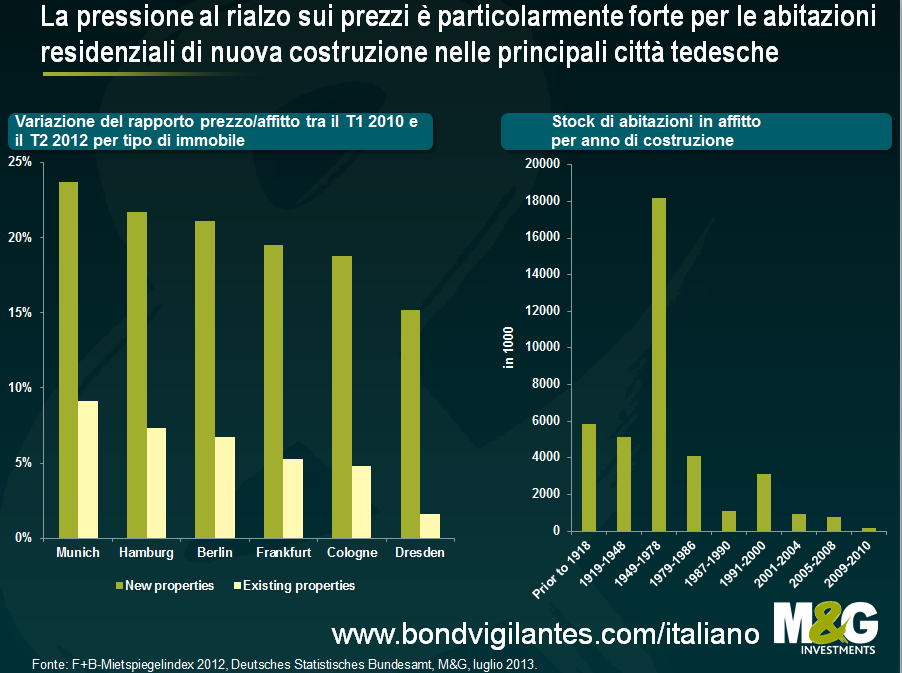

Storicamente la Germania ha sempre avuto la cultura dell’affittar case, e i cambiamenti culturali richiedono molto tempo. La predisposizione ad affittare è riconducibile alle politiche adottate dopo la Seconda guerra mondiale dal governo tedesco, che per sopperire alla grave carenza di immobili residenziali scelse di dare sostegno all’edilizia popolare anziché finanziare a basso costo la costruzione di nuove abitazioni private. Il grafico qui di seguito indica un enorme boom di investimenti immobiliari in Germania fra il 1949 e il 1979, periodo al quale risale la maggior parte delle abitazioni attualmente sul mercato degli affitti. Molti figli del “baby boom” tedesco sono cresciuti in una casa in affitto: era la norma, non l’eccezione. Tuttavia dal grafico emerge anche chiaramente che è diventato molto più costoso affittare negli ultimi tre anni, soprattutto nelle aree urbane più ricche. I costruttori sono riusciti a far aumentare gli affitti dei nuovi immobili di oltre il 20%. Il governo tedesco ha diffuso un rapporto nell’ottobre dell’anno scorso secondo il quale la domanda di abitazioni nei centri urbani delle regioni economiche più forti resta alta a causa dei costanti flussi di immigrazione dalle regioni economicamente più deboli del Paese. Secondo le stime, si prospetta in Germania una domanda annua di 183.000 appartamenti residenziali di nuova costruzione, da qui al 2025.

Data la forte domanda di nuove abitazioni in città e l’ambiente attuale propizio per gli investimenti, i prezzi delle case in Germania potrebbero tendere al rialzo per qualche tempo. In particolare, appare inevitabile nei prossimi anni un’inflazione dei prezzi degli immobili di nuova costruzione in aree urbane ad alta prosperità, come Amburgo, Stoccarda e Monaco Tuttavia, non c’è alcuna bolla immobiliare all’orizzonte per ora: l’espansione del credito non appare eccessiva, con le banche tuttora soggette a vincoli di capitale, e le valutazioni non sono in territorio di bolla, come dimostra l’accessibilità dei prezzi a livelli ancora ragionevoli in termini storici. Al momento la Germania sembra avviata verso un adeguamento naturale dei prezzi delle case, il che potrebbe significare uno sviluppo positivo per l’Eurozona. Mi spiego: un incremento degli investimenti in immobili avrebbe come conseguenza una riduzione del tasso di risparmio in eccesso in Germania e quindi anche dell’enorme avanzo delle partite correnti, favorendo un riequilibrio all’interno dell’area dell’euro.

Non è escluso, però, che l’interferenza del governo tedesco possa distorcere il processo di correzione naturale dei prezzi delle case. La ridotta accessibilità degli affitti è una preoccupazione concreta per la popolazione tedesca, in questo momento. Di conseguenza, non solo i partiti tendenti a sinistra, ma la stessa CDU di Angela Merkel hanno inserito nei rispettivi programmi elettorali un “Mietpreisbremse”, ossia un piano volto a fissare un limite massimo per l’aumento percentuale del canone di locazione consentito quando un immobile viene riaffittato. L’FDP, alleato della CDU nella coalizione di governo, sembra l’unico partito tedesco di rilievo contrario a questa iniziativa. Pertanto è molto probabile che vedremo l’adozione di una qualche forma di “Mietpreisbremse” dopo le elezioni politiche di settembre. L’impatto di misure di questo genere è potenzialmente disinflazionistico e, di conseguenza, le aspettative di inflazione a medio termine potrebbero riflettere tale evoluzione scalando verso il basso dai livelli attuali. Alla fine, il tetto degli affitti potrebbe anche influenzare i prezzi delle case: è infatti possibile che la prospettiva di non poter trasferire liberamente l’aumento dei prezzi di acquisto e dei costi di finanziamento al locatario, sotto forma di canoni di affitto più alti, renda meno attraente l’investimento immobiliare. A questa teoria si può ribattere suggerendo che la carenza di offerta potrebbe generare una stretta sul mercato immobiliare tedesco e spingere i prezzi verso l’alto, in assenza di un’accelerazione degli investimenti residenziali. In sostanza, la Germania potrebbe vedere un’ulteriore inflazione dei prezzi degli asset, ma un rallentamento del tasso di crescita degli affitti e, di conseguenza, dell’inflazione dei prezzi al consumo. In questo contesto, vale la pena di tenere d’occhio sia il mercato immobiliare, sia le aspettative di inflazione della Germania!

Se vi chiedessi come risolvere i problemi strutturali dell’eurozona, sono sicuro che molti di voi proporrebbero l’unione fiscale per consentire il trasferimento di fondi dalle “ricche” economie settentrionali ai Paesi “poveri” del sud. Da tempo mi chiedo se un’ipotesi del genere potrebbe essere accettata da tutti gli Stati membri e se davvero si tradurrebbe in una maggiore convergenza economica. Questa settimana forse ho trovato una risposta alle mie domande. E non mi riferisco al caso Cipro.

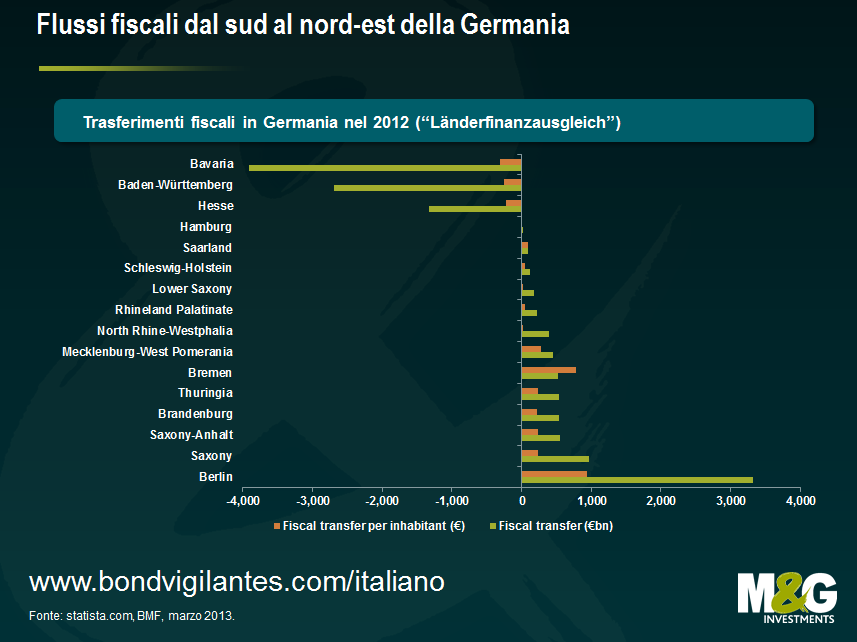

Ieri l’Assia e la Baviera hanno avviato un’azione legale contro l’attuale meccanismo di trasferimento fiscale fra gli Stati federali tedeschi, il cosiddetto “Länderfinanzausgleich”. La costituzione della Germania afferma che tale meccanismo ha come obiettivo la convergenza economica fra i vari Stati federali. Il sistema oggi in vigore consiste in trasferimenti verticali fra Stato centrale (“Bund”) e Stati federali (“Länder”) e orizzontali fra uno Stato e l’altro. Il diritto a ricevere i fondi è determinato da un indice (“Finanzkraftmesszahl”) che misura il potere economico dei singoli Stati. Baviera, Baden-Württemberg e Assia sono attualmente gli unici contribuenti netti, mentre Berlino è il maggior beneficiario netto dei trasferimenti fiscali.

Baviera e Assia sostengono che il meccanismo attuale non incentiva i beneficiari netti a migliorare la propria situazione finanziaria. Non sono infatti previste sanzioni per una cattiva gestione fiscale, mentre i contribuenti netti sono scoraggiati a consolidare ulteriormente le finanze pubbliche, dovendo poi redistribuire la ricchezza. In sostanza, un Land ricco si chiede perché dovrebbe trasferire le proprie entrate a un altro più povero (e magari irresponsabile). Se un meccanismo di redistribuzione del reddito incontra una forte resistenza già all’interno di un Paese, è mai possibile che Germania, Olanda e Finlandia accettino di trasferire il proprio gettito fiscale al sud Europa? Per di più, la Corte Costituzionale tedesca dovrà decidere se introdurre un sistema centrale più severo per imporre il rigore fiscale, prevedendo anche eventuali sanzioni. Riuscite a immaginare un accordo simile nell’eurozona nel prossimo futuro? Con un’azione legale intentata da Germania, Olanda o Finlandia e la sentenza pronunciata da un tribunale competente a livello nazionale o europeo? A tal proposito, l’anno scorso la Corte Costituzionale tedesca ha stabilito che un’ulteriore integrazione europea, ad esempio l’unione fiscale, dovrebbe essere ratificata da un referendum. I contribuenti tedeschi potrebbero insomma essere chiamati a decidere se destinare parte delle imposte ad altri Stati europei.

Resta la questione dei possibili effetti a lungo termine dell’unione fiscale. I trasferimenti da nord a sud favorirebbero il processo di convergenza socio-economica? In Germania, i fondi provenienti dal sud del Paese hanno certamente aiutato gli Stati nordorientali ad aumentare il potere economico e a migliorare il tenore di vita della popolazione dall’unificazione nel 1990. Ciononostante, dopo 23 anni di trasferimenti fiscali, la sperequazione è ancora molto forte. Il tasso di disoccupazione, ad esempio, varia notevolmente da un Land all’altro: si va dal 14% circa del Meclemburgo-Pomerania Anteriore al 4% della Baviera e del Baden-Württemberg. Legami storici delle aziende, posizione geografica, fondamentali geostrutturali, disparità infrastrutturali, differenze qualitative fra gli istituti di formazione e ricerca sono solo alcuni dei tanti fattori che potrebbero impedire la piena convergenza anche in futuro.

È questo, secondo me, il nocciolo della questione. Solo accettando che l’Europa non diventerà mai una regione assolutamente omogenea – anche nell’ambito dell’unione fiscale – potremo affrontare i problemi dell’eurozona con il necessario pragmatismo. E forse arriveremo finalmente alla conclusione che le economie periferiche possono raggiungere un certo benessere e contenere le tensioni sociali, ma non saranno mai prospere e competitive come il nord Europa. Prendiamo gli Stati Uniti. Nessuno si aspetta di trovare lo stesso tenore di vita, lo stesso reddito medio o la stessa capacità di competere in tutto il Paese. Nonostante l’unione monetaria e fiscale ormai consolidata, la situazione economica e le opportunità variano enormemente da New York a Detroit, dal Kentucky a Las Vegas. Ma chi vuole può benissimo trasferirsi da Detroit al Kentucky sapendo che lì si parla la stessa lingua e si seguono tradizioni simili. Non si può certo dire lo stesso di Atene e Monaco. Negli Stati Uniti si dà per scontato che un certo grado di disuguaglianza e di eterogeneità è funzione di un’economia di libero mercato (il resto è funzione di una cattiva politica), ed è forse questa una delle ragioni per cui il modello americano, compresa l’unione monetaria e fiscale, si è dimostrato vincente.

Un punto di vista scomodo e impopolare in Europa, che scuote alle fondamenta l’ambizioso progetto europeo così com’è oggi. Se pensiamo ai possibili effetti a lungo termine del mancato sostegno tedesco all’unione fiscale, viene da chiedersi dove sta andando l’euro.

Quando ho lasciato la Germania, più di tre anni e mezzo fa, la vita nel Paese non era affatto male. L’amato-odiato Bayern Monaco aveva appena perso la Bundesliga, la carne di cavallo si mangiava alla luce del giorno nella “Rheinischer Sauerbraten” e circa 40 milioni di Tedeschi avevano un lavoro. Oggi, nonostante le cattive notizie – il Bayern Monaco è ai primi posti della classifica e la carne di cavallo è diventata un ingrediente di base di quasi tutti i piatti pronti industriali – in Germania si vive ancora bene. L’occupazione è ai massimi storici in termini assoluti e il tasso di senza lavoro si attesta stabilmente al 6,9%.

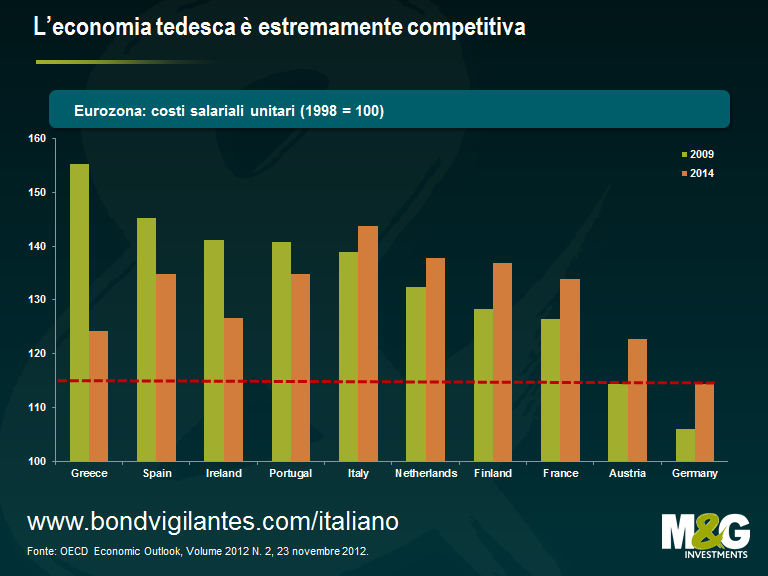

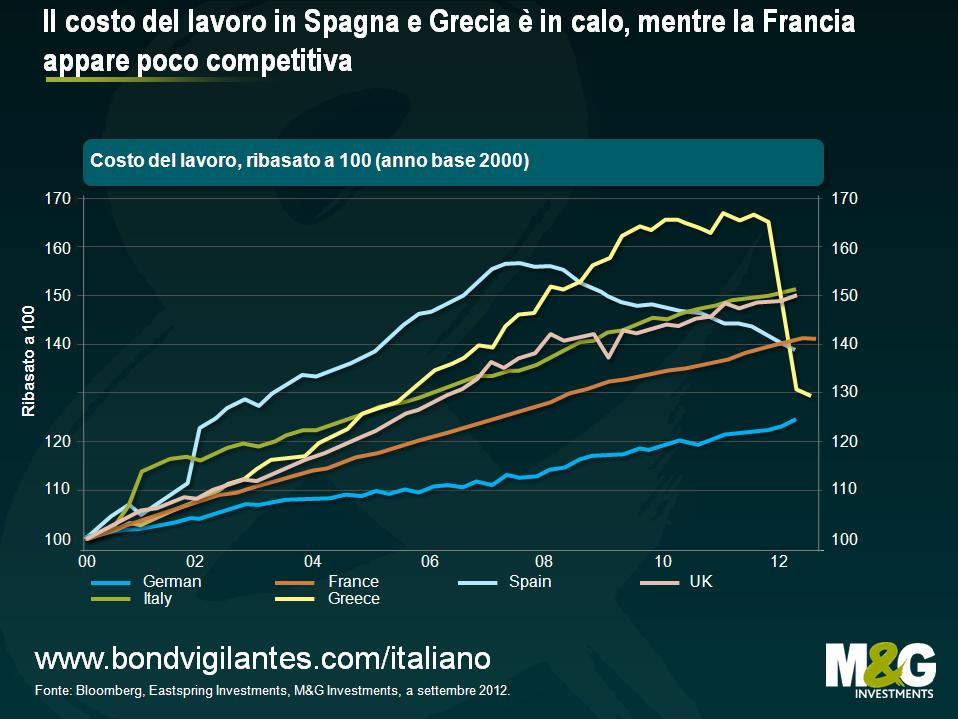

Anche se alcuni Paesi periferici hanno fatto dei progressi nella riduzione dei costi salariali unitari grazie a rigide misure di austerità (secondo le proiezioni dell’Organizzazione per la cooperazione e lo sviluppo economico, OCSE), la Germania si conferma uno degli Stati europei più competitivi. L’austerità è una medicina amara e dubito che i Greci, gli Spagnoli e soprattutto gli Italiani (stando al recente esito elettorale) siano disposti a prenderla finché non raggiungeranno un livello di competitività analogo a quello della Germania.

Per questo motivo, si pensa solitamente che il riequilibrio dell’eurozona debba passare non solo per le riforme strutturali nella periferia, ma anche per una svalutazione interna nello zoccolo duro della regione. A differenza della periferia che sta cercando di ridurre i costi salariali, nel 2012 l’economia tedesca ha visto un incremento annuo degli stipendi reali per il terzo anno consecutivo. Dopo aver stretto la cinghia per anni, i dipendenti chiedono un aumento. I piani di assunzione e la fiducia delle imprese non hanno risentito neanche troppo del rallentamento congiunturale dell’ultimo trimestre. Ma soprattutto, la Germania è in periodo elettorale.

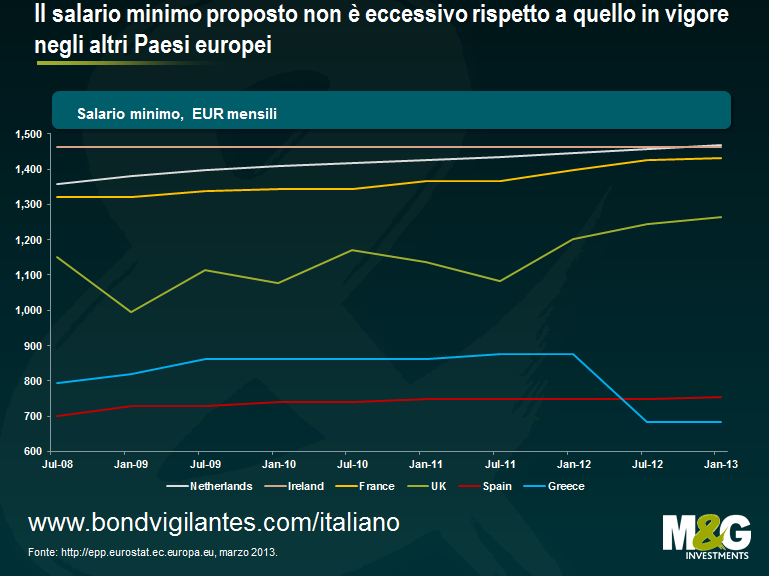

A inizio marzo, l’SPD, i Verdi e la sinistra (“Die Linke”) hanno ufficialmente dato il via alla campagna affrontando il tema della giustizia sociale (“Soziale Gerechtigkeit”). Al Bundesrat, i tre partiti, che hanno attualmente la maggioranza alla camera alta del Parlamento tedesco, hanno votato a favore di un salario minimo garantito di 8,50 euro l’ora (ovvero circa 1.300 euro mensili ipotizzando una settimana lavorativa media di 35 ore per i dipendenti a tempo pieno).

La Germania è uno dei pochi Paesi europei che non hanno un salario minimo di legge. L’importo in discussione sarebbe sostanzialmente equivalente a quello in vigore nel Regno Unito e inferiore a quello previsto in Francia, Olanda e Irlanda (guardando il grafico seguente, mi sono chiesto se non possa essere uno dei motivi per cui gli Irlandesi non sono scesi in piazza come gli Spagnoli o i Greci). Il disegno di legge è però soggetto all’approvazione del Parlamento controllato da CDU e FDP. Anche se è molto improbabile che venga ratificata nella sua forma attuale, la proposta costringerà Angela Merkel a fare delle concessioni e a introdurre una soglia per gli stipendi dei lavoratori tedeschi.

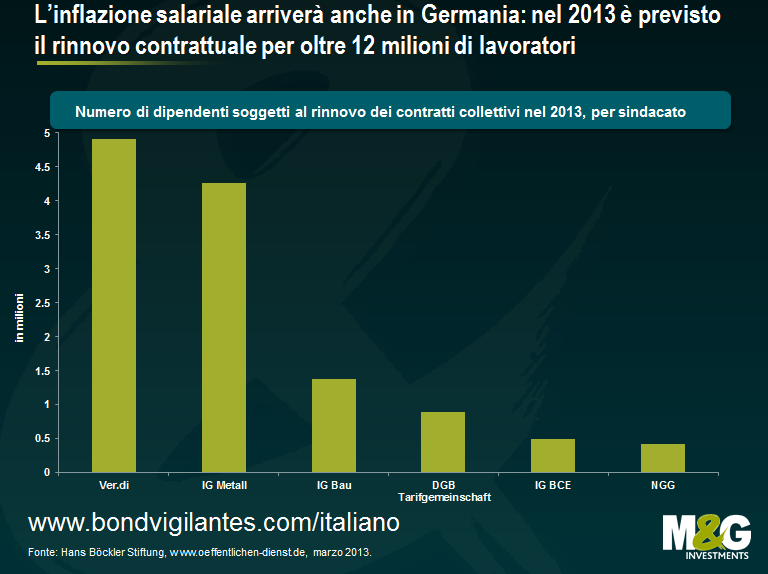

Ma la maggiore fonte di pressione salariale è la scadenza dei contratti di lavoro collettivi fra l’industria e i potenti sindacati tedeschi. Si stima che nel corso dell’anno dovranno essere rinnovati i contratti relativi a 12,5 milioni di Tedeschi, vale a dire il 30% circa della forza lavoro nazionale. Nel 2013 le organizzazioni sindacali Ver.di e IG Metall rappresentano gli interessi di circa 9 milioni di persone. Le trattative più rilevanti riguardano il settore metalmeccanico ed elettronico (circa 3,4 milioni di dipendenti), la distribuzione al dettaglio (1,3 milioni), il commercio all’ingrosso (780.000) e l’edilizia (650.000).

Ma che cosa chiedono i lavoratori? Lo scorso fine settimana è stato rinnovato uno dei primi contratti. Ver.di e i rappresentanti del settore pubblico hanno accettato un aumento salariale del 5,6% fra il 2013 (+2,65%) e il 2014 (+2,95%) per circa 800.000 dipendenti pubblici. Gli apprendisti del settore pubblico si sono inoltre visti riconoscere delle garanzie e 30 giorni di ferie l’anno. Per i lavoratori dell’industria metalmeccanica ed elettronica, IG Metall chiede attualmente una crescita dei salari nominali del 5,5%, mentre nell’edilizia IG Bau punta al 6,6%. Ciò significherebbe senza dubbio un notevole incremento dei salari reali di buona parte dei 41,7 milioni di lavoratori tedeschi.

Il potere dei sindacati tedeschi, soprattutto nel periodo elettorale, non è da sottovalutare. I “colletti blu” votano tradizionalmente a sinistra, quindi i socialdemocratici faranno di tutto per sostenere i sindacati. Angela Merkel deve trovare il modo di accogliere le richieste degli operai, se non vuole rischiare di regalare all’opposizione 12,5 milioni di voti.

Prima o poi l’inflazione salariale arriverà anche in Germania, forse proprio al momento giusto per l’economia. Mentre la domanda di prodotti tedeschi nell’eurozona non sembra aumentare e in Cina tende addirittura a rallentare, è un bene che i lavoratori possano consumare di più, riducendo così la dipendenza del Paese dalle esportazioni. Ma sono in gioco equilibri molto delicati. Una crescita salariale eccessiva potrebbe erodere la competitività. Il salario minimo al vaglio del Parlamento non ci sembra una minaccia concreta, in quanto è troppo basso per avere un impatto negativo immediato. A lungo andare, però, il livello salariale minimo potrebbe diventare una facile tentazione per i governi desiderosi di compiacere l’elettorato in vista del voto.

Nel prossimo futuro, probabilmente, peseranno di più gli aumenti contrattuali negoziati dai sindacati. Secondo i rigidi modelli della Bundesbank, un incremento del 2% dei salari reali tedeschi si tradurrebbe in un calo della crescita del PIL di 75 punti base e in un aumento della disoccupazione dell’1%. Gli stessi modelli indicano che la perdita di competitività della Germania sarebbe quasi irrilevante per i Paesi periferici a causa della struttura dei flussi commerciali. Nell’insieme, quindi, il commercio europeo subirebbe un effetto netto negativo poiché, per dirla con il Presidente della Bundesbank Jens Weidmann, “l’Europa non è un’isola, ma fa parte di un mondo globalizzato”. A nostro parere sarebbe interessante vedere che cosa direbbero i modelli se, ad esempio, si ipotizzasse una svalutazione dello yen e della sterlina, rispettivamente del 30% e del 20%, contro l’euro e come penserebbe di reagire la Bundesbank a questo scenario.

James è appena rientrato da un viaggio negli Stati Uniti, in Arizona, dove ha partecipato alla conferenza Leveraged Finance di Deutsche Bank: un osservatorio privilegiato sugli umori degli investitori americani alla vigilia delle elezioni presidenziali e del famigerato fiscal cliff. Dopo il suo ultimo viaggio a Chicago, James ha incontrato altri emittenti high yield USA e discusso insieme a loro delle prospettive per il 2013. La conferenza è stata inoltre un’ottima occasione per condividere le proprie idee con altri investitori. Uno dei temi più sentiti da tutti gli interlocutori è senza dubbio il fiscal cliff. Sono stati quindi illuminanti i discorsi di George W. Bush e Bill Clinton, ospiti d’onore alla conferenza. Guarda il video in cui James riassume brevemente le proprie considerazioni proprio mentre l’America va al voto.

Lo scorso anno, in agosto, ho ripreso l’appello lanciato da Warren Buffett dalle colonne del New York Times per un maggior contributo fiscale da parte degli americani più ricchi, alludendo allo scottante tema della tassazione dei redditi e della distribuzione della ricchezza. Da allora il Senato è stato teatro di un intenso botta e risposta fra Democratici e Repubblicani, i primi a favore e i secondi contrari a una “Fair Share tax”, altrimenti detta “regola di Buffett”. Il dibattito politico e accademico scatenato dall’economista statunitense, che propone un prelievo fiscale di almeno il 30% sui redditi superiori al milione di dollari, ha polarizzato l’opinione pubblica. Il premio Nobel Peter Diamond e Emmanuel Saez stimano che l’imposta sul reddito degli americani benestanti dovrebbe essere compresa fra il 45% e il 70%.

Stando al contesto attuale, verrebbe da dire che un Paese come gli Stati Uniti non avrà – o non accetterà – mai una simile aliquota fiscale. La tassazione elevata dei redditi viene infatti percepita come una caratteristica del sistema europeo, legata al sistema previdenziale dei Paesi del vecchio continente. Tuttavia, basta guardare alle fasce di reddito storicamente adottate negli USA ai fini fiscali per capire che si tratta di una percezione errata, come forse confermeranno i meno giovani. L’imposizione sul reddito più alta di sempre è infatti di gran lunga superiore rispetto a quella degli ultimi 25 anni, per quanto va detto che le punte massime sono state registrate in tempi di guerra. L’aliquota massima non era applicata a un’ampia porzione di contribuenti, come del resto non lo sarebbe neppure oggi.

A dire il vero, non è sufficiente guardare le aliquote massime e minime per avere un’idea chiara dell’onere fiscale di meno abbienti, benestanti e ceto medio americani in questo periodo. Il grafico seguente mostra che nei 44 anni fra il 1960 e il 2004, quindi fin dopo l’inizio dell’era fiscale Bush, il 40% dei contribuenti (quelli con reddito minimo) ha beneficiato di una lieve diminuzione del tasso medio delle imposte. Nello stesso periodo le tasse sono leggermente aumentate per la fascia di reddito medio-basso. La fascia medio-alta ha invece visto un incremento della tassazione sui redditi nel corso degli anni ’90, trend successivamente invertito con gli sgravi dell’Amministrazione Bush. Tuttavia ciò che più colpisce è il fatto che i cittadini con i redditi più elevati (l’1% della popolazione) abbiano goduto di una sostanziale riduzione della pressione fiscale a partire dagli anni ’60 fino a giungere, dopo un picco nei primi anni ’70, ai minimi storici nell’era Bush.

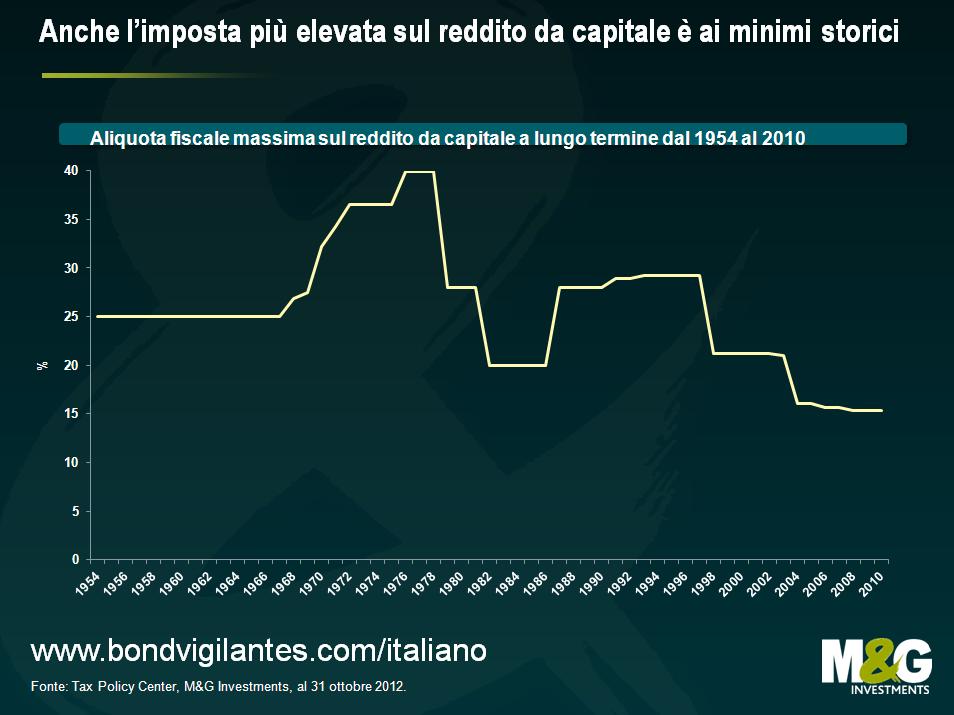

Tornando a Buffett, il suo discorso non si riferisce solo alla bassa imposizione fiscale sul reddito, ma anche al fatto che lui e altri come lui – diversamente da chi ha un reddito medio-basso – derivano gran parte delle proprie entrate da investimenti finanziari. È quindi importante prendere in esame anche l’evoluzione dell’imposta sui redditi da capitale. A sostegno delle considerazioni di Buffett, il prossimo grafico mostra che il livello attuale di tale imposta è il più basso degli ultimi 50 anni.

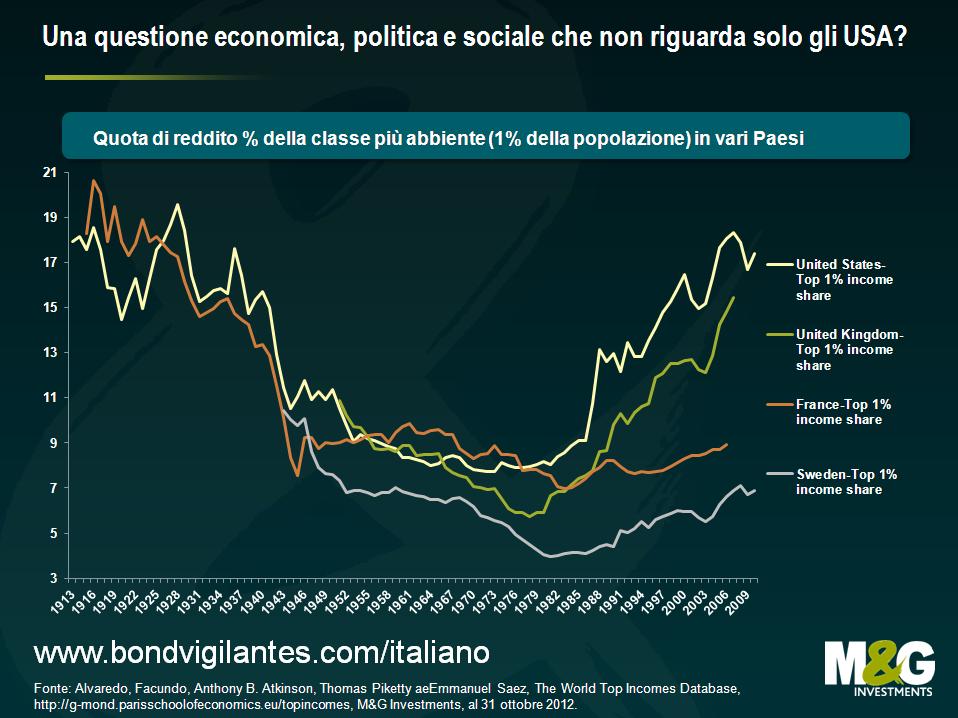

Ma mettiamo tutto in prospettiva. I grafici sinora presentati indicano che oggi i super ricchi (autodefinizione dello stesso Buffett) e la classe benestante sono soggetti a un’imposizione fiscale su entrate e reddito da capitale fra le più modeste da quando sono iniziate rilevazioni attendibili di questo dato. Al contempo, a partire dagli anni ’80 la loro quota del reddito nazionale è raddoppiata. Se dopo la seconda guerra mondiale e fino agli anni ’70 la disparità di reddito è andata diminuendo (la cosiddetta “Grande Compressione”), nei decenni successivi si è osservata una netta inversione di tendenza. Oggi Buffett e compagnia, rappresentanti della fascia di reddito più alta (l’1% della popolazione), guadagnano circa il 20% del reddito totale.

Ma questo fenomeno interessa solo l’America? La risposta è no, anche se il trend appare li’ più evidente. Prendiamo ad esempio da un lato il Regno Unito, che presenta un sistema socio-economico simile a quello degli USA, e dall’altro Svezia e Francia, due modelli del welfare europeo. Mentre in Inghilterra si è osservato un certo incremento nella quota di reddito dell’1% più abbiente della popolazione, in Francia e Svezia tale sviluppo è stato molto meno marcato e si attesta attorno alla media di lungo periodo. Se proviamo a collocare i dati del grafico seguente nel quadro socio-economico, torna subito alla mente il dibattito su una maggiore tassazione dei redditi inglesi più alti. D’altro canto, l’invisa analoga proposta di inasprimento formulata da Hollande e i conseguenti effetti sulle entrate dello Stato potrebbe apparire sotto una luce meno favorevole.

Cosa significa tutto ciò? Innanzitutto, che un’eccessiva disparità fra ricchi e poveri non è certo un’evoluzione positiva per la società. Negli Stati Uniti, la quota di reddito delle classi più abbienti è molto vicina ai massimi storici. La crisi finanziaria ha solo momentaneamente interrotto questo trend in atto dagli anni ’80 e oggi la sperequazione ha raggiunto i livelli più elevati dalla Grande Depressione. Questi dati appaiono ancora più preoccupanti per il fatto che la pressione fiscale non è proporzionata, come si evince dall’evoluzione dell’imposizione sulle varie fasce di reddito negli USA. Tale fenomeno potrebbe inoltre aver contribuito ad accentuare le disparità sociali del mondo odierno e si può facilmente assimilare a quanto è accaduto nel Regno Unito. Infine, potrebbe spiegare almeno in parte il velenoso clima politico degli USA, dove partiti e singoli cittadini parteggiano apertamente per ristretti gruppi sociali. Chiaramente risulta difficile dipanare la matassa se per una delle parti in causa questa anomalia nella pressione fiscale e nella distribuzione del reddito è oramai diventata la norma. La tesi che tratti solo di una correzione rispetto a un precedente eccesso viene quindi relegata in secondo piano. Poi, ovviamente, c’è il risvolto economico. In un documento ufficiale l’FMI afferma che, in un’ottica di lungo periodo, contrastare questa disparità di reddito e stimolare la crescita potrebbero essere due facce della stessa medaglia. È qui che entra in gioco Buffett, il quale ha messo bene in luce la questione centrando il punto. Di certo un inasprimento delle imposte sui redditi più elevati non avrà conseguenze immediate sulle entrate federali. Tuttavia favorirà la percezione di una più equa condivisione degli oneri e una maggiore coesione sociale. Al di là di questa considerazione filosofica, ci potrebbero essere ripercussioni sulle negoziazioni bipartisan in merito al “fiscal cliff”. Pensando all’imminente fine degli sgravi fiscali voluti da Bush, credo che questo dibattito pubblico – supportato dai dati concreti che vi abbiamo mostrato – potrebbe infine far convergere i due partiti su uno stop alle agevolazioni fiscali per le classi benestanti piuttosto che per il ceto medio. Una soluzione ragionevole.

La scorsa settimana Jim era Tokyo per partecipare al vertice annuale del Fondo Monetario Internazionale e della Banca Mondiale. Con l’aiuto di una videocamera ha documentato il suo viaggio per Bond Vigilantes. Le riunioni di FMI e Banca Mondiale, e soprattutto gli scambi di opinioni al di fuori della scaletta ufficiale, hanno fornito a Jim spunti interessanti su cui meditare. Ad esempio, alla luce dell’imminente fiscal cliff e del fallimentare regime di austerità nel Regno Unito, le considerazioni di Olivier Blanchard sugli effetti del moltiplicatore fiscale hanno fatto molto pensare. La conferenza non è stata tuttavia l’unica fonte di stimolo; Jim ha tratto ispirazione anche dalla città di Tokyo. Nonostante le profonde differenze riscontrate, diversi elementi suggeriscono che i Paesi avanzati potrebbero seguire le orme del Giappone.

Postscript: Chi si aspettava un excursus sugli sport nazionali resterà deluso: dopo il fiasco in Brasile, stavolta Jim non se l’è sentita di andare in cerca di nuove promesse del calcio. In ogni caso pensa ancora che il cricket sia meglio del baseball…

Oggi l’eurosfida si sposta dall’arena economico-politica al campo da calcio, dove Germania e Grecia si affronteranno nei quarti di finale degli Europei. Il pubblico sarà intento a scrutare Angela Merkel, seduta in tribuna vicino ad altre autorità, i tifosi di entrambe le squadre (con i loro striscioni), fuori e dentro lo stadio, e i giocatori, sia in campo sia durante le interviste post partita. L’attenzione mediatica alla dimensione politica del match non fa che confermare che viviamo un’epoca di grande polarizzazione. Una partita che, a dire il vero, non è mai stata molto importante per nessuno dei due contendenti ha assunto improvvisamente una forte carica emotiva, trasformandosi, a detta di commentatori e autorità, in una questione di successo, rispetto e persino dignità. Oggi l’integrazione europea sembra sempre più una complessa teoria il cui banco di prova potrebbe rivelarsi una delle più grosse sfide del XXI secolo. E con quale esito? Quanto a me, posso contare su un osservatorio privilegiato. Pur essendo tedesco, infatti, seguirò la partita da Bruxelles, la capitale europea in cui convergono burocrati, politici, europeisti ed euroscettici – un’esperienza istruttiva. In che senso, si vedrà: in passato, infatti, a Bruxelles mi è sembrato di vivere in una bolla, più che di trovarmi di fronte a uno specchio dell’umore generale.

Sapendo che passerò qui il weekend e avendo parlato con vari colleghi di istituti e società che operano a stretto contatto con l’Unione europea, non ho smesso un attimo di pensare alla dimensione politica della crisi dell’eurozona. Se l’UE è un progetto politico o addirittura economico-politico, concepito per promuovere la stabilità politica e la prosperità economica, non sta forse fallendo sia sul fronte economico che su quello politico?

E perché? Io la penso così. Partiamo dal presupposto che l’euro rappresenti la continuazione del processo di integrazione europea, basato su precisi obiettivi:

In tal caso, la moneta unica non è forse un fallimento? In fondo,

Pensiamo poi alla legittimità di un’eventuale ulteriore integrazione europea (unione fiscale, Eurobond, unione politica), oggi allo studio nell’ambito della soluzione della crisi. Se il progetto europeo si fonda su valori democratici, i politici devono fare ancora molto per convincere l’elettorato dell’effettiva necessità di una maggiore integrazione. In effetti,

Occorre considerare, infine, la natura dell’integrazione e, quindi, dell’Unione europea. L’integrazione non dovrebbe essere un’imposizione, ma il risultato di un processo spontaneo, promosso dalle istituzioni nei tempi dettati dall’elettorato. Istituzioni ed elettorato dovrebbero interagire strettamente l’uno nel rispetto dell’altro, altrimenti il dialogo degenera in un rapporto insano in cui legittimità e responsabilità diventano concetti problematici. Insomma, l’unione politica presuppone un sentire comune che viene prima di qualunque trattato.

Ma quale potrebbe essere il prerequisito di una maggiore integrazione? A prescindere dall’economia, penso che il filosofo tedesco Wilhelm von Humboldt abbia ragione quando afferma che la lingua traccia un cerchio intorno a una nazione, decidendo chi includere e chi escludere. Da un punto di vista storico, uno dei principali elementi di differenziazione fra gli Stati Uniti d’America e l’idea degli Stati Uniti d’Europa non sta forse nel fatto che i vari stati del Nord America sono nati come stati satellite di un unico Paese – la Gran Bretagna – su un terreno comune creato dalla stessa lingua, dalla stessa cultura e dallo stesso sistema giuridico, come sostiene Tony Judt nel suo libro ‘Dopoguerra’?

Se in futuro il processo di integrazione europea dovesse riprendere in vista dell’unione politica, non è forse il momento di riconoscere che l’elettorato non è ancora pronto per questo passo e che, oltretutto, siamo mettendo a rischio tale prospettiva? Una maggiore integrazione è forse auspicabile dal punto di vista economico, ma mancano validi motivi di carattere politico. Negli ultimi decenni il processo di integrazione europea ha subito un’accelerazione, ridefinendo spesso in modo assolutamente positivo i rapporti fra Stati, imprese e individui di ogni Paese. Ma la crisi dell’eurozona sembra dimostrare che l’elettorato non è riuscito a stare al passo con l’iter istituzionale. A mio parere, un’unione politica a tutti gli effetti non può essere semplicemente una soluzione d’emergenza a una crisi finanziaria, ma deve prevedere un’altra dimensione definita dall’identità e dalla legittimità democratica. Se la crisi dell’eurozona mette a rischio, anziché facilitare, un’ulteriore integrazione economico-politica, non è forse ragionevole fare un passo indietro (dissoluzione dell’unione monetaria?) per superare gli squilibri strutturali, consentire un allineamento culturale più graduale ma duraturo e creare un clima più sereno in cui possa fiorire un’identità condivisa? Con ogni probabilità, la rottura dell’area euro avrebbe effetti negativi nell’immediato, ma forse potrebbe preparare il terreno a una più solida ripresa economica, politica e sociale, favorendo quindi, la stabilità politica e la prosperità economica nel lungo periodo. Insomma, accantoniamo un progetto (gli ottimisti direbbero rimandiamolo) per garantire la sopravvivenza di un altro più importante.

Incrociamo le dita per la vittoria della Germania – e per il successo del progetto europeo nel lungo termine.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.