Halloween

Sette grafici spaventosi per terrorizzare gli investitori questo Halloween

Di Bond Vigilantes

31 Ottobre 2025

Proprio quando si pensava che la Fed avesse inferto il colpo di grazia al carry trade, Mario Draghi ha ricordato ai mercati, in toni alquanto concilianti, che la situazione in Europa è ben diversa da quella degli USA. Un sostanziale dietrofront rispetto al precedente rifiuto della BCE a fare qualsiasi tipo di previsione. ‘Il Consiglio stima che i tassi di riferimento europei saranno pari o inferiori ai livelli attuali ancora per molto tempo’. Questa voglia di fare pronostici avvicina l’Istituto di Francoforte alla Bank of England e soprattutto alla Fed, che non è nuova ad annunci di questo tipo. Ciò rafforza la nostra convinzione che la BCE rimarrà fedele alla sua linea accomodante e alla sua politica di allentamento.

La volontà di fornire al mercato indicazioni per il futuro nasce da una lunga e sofferta riflessione all’interno del Consiglio. Ma perché cambiare approccio? Primo, la BCE potrebbe non riuscire a raggiungere l’obiettivo primario di un’inflazione pari o prossima al 2% nel medio termine. Secondo, Draghi è sempre più preoccupato per la persistente e generalizzata debolezza dell’economia reale. Infine, il Consiglio teme che l’Eurozona possa continuare a risentire di dinamiche monetarie sottotono. Sembra quasi di ascoltare la Fed degli ultimi anni.

Al momento delle domande,Draghi si è detto preoccupato anche per l’inasprimento delle condizioni monetarie generato dall’aumento dei rendimenti dei titoli di Stato (vedi grafico) dopo le dichiarazioni di un possibile ridimensionamento del QE da parte della Fed. A dire il vero, ora che è iniziata la ripresa, l’ultima cosa di cui ha bisogno Eurolandia è un aumento dei costi di finanziamento.

Comunicando che la prossima mossa della BCE potrebbe essere a sua volta un allentamento monetario, Draghi puntava a far scendere i rendimenti dei bond. I suoi commenti, tuttavia, sembrano aver avuto un effetto positivo sui mercati azionari europei, non su quelli obbligazionari, che sono rimasti scettici. Gli unici segmenti ad aver subito un calo nella giornata delle dichiarazioni sono i rendimenti a breve e medio termine.

Oltre a rivedere al ribasso le previsioni del PIL italiano per il 2013 (da -1,5% a -1,8%), l’FMI ha invitato pubblicamente la BCE a intraprendere acquisti diretti di asset. È forse questa la strada da percorrere nel breve periodo? Per ora, a pochi mesi dalle elezioni in Germania, Draghi farà orecchie da mercante. La BCE è convinta che la sua prossima carta da giocare sarà un taglio dei tassi in risposta a una maggiore debolezza dell’economia. La parola d’ordine è: prendere tempo.

Se le attese di inflazione dell’eurozona resteranno al di sotto del target (il mercato sconta l’1,36% e l’1,66% rispettivamente a 5 e10 anni, vedi grafico) e se l’economia rimarrà anemica in tutta la regione, allora la BCE dovrà valutare molto attentamente il potenziale impatto di una politica monetaria tradizionale. Il QE potrebbe essere ancora lontano, ma una tale decisione scatenerebbe l’opposizione di Berlino. Tuttavia, dal momento che la BCE ci ha già stupiti una volta, chi può dire che il QE non arrivi prima di quanto si aspetti il mercato?

Dopo anni di inattività, le operazioni di acquisizione sono riprese alla grande grazie a solidi bilanci aziendali e bassi costi di finanziamento. Il “deal” più importante di quest’anno è la cessione di H.J.Heinz a 3G Capital e Berkshire Hathaway. Heinz è esattamente il tipo di impresa che piace a Warren Buffett, Presidente e CEO di Berkshire Hathaway: crescita redditizia, un brand ben riconoscibile e un futuro promettente sui mercati emergenti.

Berkshire Hathaway e 3G Capital rilevano Heinz per 72,50 dollari per azione, vale a dire il 19% in più rispetto al massimo storico precedente all’annuncio del deal a metà febbraio. Compreso il debito, Heinz vale 28 miliardi di dollari. Berkshire e 3G conferiranno 4,4 miliardi di dollari ciascuno di capitale azionario, oltre a 12,2 miliardi di dollari di finanziamento del debito. Berkshire sottoscrive inoltre 8 miliardi di dollari di azioni privilegiate che pagano il 9%.

Inutile discutere, Heinz è un’ottima società: trentun trimestri consecutivi di crescita organica, un margine operativo lordo (EBITDA) stabile, vari brand riconosciuti a livello globale e un buon posizionamento sui mercati emergenti, destinati a diventare il motore dell’economia mondiale. Eppure c’è chi si chiede se Buffett non stia pagando un prezzo troppo alto. È davvero così?

La risposta sta, almeno in parte, nel costo del debito. In base al prospetto di offerta, il capitale è così strutturato:

| Struttura del capitale proforma | Fonti (USDm): | Debito netto/ EBITDA proforma |

| Liquidità | -1.250 | |

| Debito di primo grado | 10.500 | 3,87 x |

| Debito di secondo grado | 2.100 | 4,75 x |

| Note rinnovabili | 868 | 5,11 x |

| Debito totale | 12.218 | 5,11 x |

| Azioni privilegiate | 8.000 | 8,46 x |

| Azioni ordinarie | 8.240 | |

| Totale | 28.458 |

Vale la pena sottolineare che fino a fine 2012 il bond Heinz 6,25% 2030 era scambiato al 4-5% pur godendo all’epoca di un rating ben più alto e di una leva finanziaria più bassa, anche se una scadenza più lunga giustificava un certo premio di rendimento. Da allora il titolo ha subito un crollo in considerazione dei maggiori rischi, che allo stato attuale non sembrano destinati a venir meno. Nell’ambito delle prime trattative, il debito di primo grado è valutato al Libor in USD + 2,75% (con un floor dell’1%) e quello di secondo grado al 4,5%. In caso di accordo su tali livelli di prezzo, il costo degli interessi sui nuovi titoli di debito della società ammonterà approssimativamente al 3,9% aggregato. Prima dell’operazione, Heinz si era aggiudicata il rating investment grade Baa2/BBB+. Se il deal si concludesse cosi’, le nuove note di secondo grado verrebbero classificate come strumenti di categoria B1/BB- (circa 5 notch in meno dell’attuale merito di credito) a causa di una leva finanziaria molto più elevata e della subordinazione strutturale.

Ora che abbiamo visto il possibile andamento del prezzo del debito, passiamo alle azioni privilegiate che dovrebbero essere sottoscritte da Berkshire Hathaway. Pur essendo strutturalmente subordinato a ogni altra forma di debito, il titolo viene comunque prima dei circa 8.240 miliardi di dollari di azioni ordinarie e offre una cedola in contanti (differibile) del 9% contro la media ponderata del 3,9% di cui sopra. Non dimentichiamo inoltre che l’operazione è stata concepita in modo tale da incentivare il ritiro almeno parziale delle azioni privilegiate prima del debito di primo e secondo grado, il che sfavorirebbe notevolmente gli obbligazionisti rispetto al “giorno uno”. Direi che questo (quasi) debito è di gran lunga il più appetibile di tutta la struttura del capitale, anche se di fatto solo Buffett e pochi altri possono permettersi di staccare un assegno simile.

Mentre assistiamo al risveglio dello “spirito animale” di keynesiana memoria e nel mondo del leveraged finance si fa a gara a concedere prestiti ad aziende consolidate, probabilmente sarà il private equity ad avere la meglio. Certo, non siamo neanche minimamente vicini ai livelli della grande abbuffata del 2004-07, ma il valore delle acquisizioni compiute nel 2013 supera già ampiamente quello del 2012. Dopo anni di deleveraging, l’attività di M&A potrebbe finalmente riprendere. Forse il management delle aziende si renderà conto che se non ricomincia ad aumentare la leva approfittando di costi di finanziamento bassissimi, lo faranno altri come Buffett.

Il deal Heinz è un altro segnale importante per il mercato obbligazionario. L’aumento della leva ha implicazioni a lungo termine per il debito corporate in quanto incide sulla qualità creditizia. In gioco ci sono società sempre più grandi e bisogna tenerle d’occhio.

Brutto risveglio sabato mattina per i correntisti ciprioti, che hanno sperimentato sulla propria pelle come la solidità di una garanzia dipenda alla fine dalla controparte. Siccome il sistema bancario nazionale ha bisogno di 10-12 miliardi di euro di aiuti (il 60% circa del PIL), il governo è stato costretto ad accettare la condivisione degli oneri con i titolari dei conti di deposito. Venerdì sera i Ciprioti sono andati a dormire pensando che i loro risparmi fossero al sicuro per poi scoprire il giorno dopo che i depositi bancari sarebbero stati “tassati” del 6,75% fino a 100.000 euro e del 9,9% oltre tale importo, per un totale di circa 6 miliardi di euro (numeri in discussione in questi giorni). Il tutto indipendentemente dalle assicurazioni previste sui depositi. Come compenso, i correntisti riceveranno delle azioni del proprio istituto di credito e forse anche delle obbligazioni (che darebbero diritto a una quota futura dei proventi del gas del Paese), purché lascino i soldi in banca per almeno due anni. Gli altri 4-6 miliardi di euro arriveranno probabilmente dalla Troika.

Secondo la stampa, la Troika avrebbe intimato a Cipro di “prendere o lasciare” seguendo la linea dei ministri delle finanze di Germania e Finlandia, irremovibili sulla questione della condivisione degli oneri con i correntisti. L’episodio, che mette in luce le attuali difficoltà della politica interna nell’Unione economica e monetaria europea, solleva una serie di problemi.

Primo, occorre affrontare importanti aspetti politici. Probabilmente vedremo una forte opposizione interna all’accordo, che sembra colpire molto duramente i risparmiatori locali (convinti che i depositi fino a 100.000 euro fossero protetti), favorendo invece gli stranieri con grossi conti offshore. Sarebbe logico che fossero i titolari dei depositi superiori a 100.000 euro ad accollarsi un eventuale bail-in, ma con una risicata maggioranza parlamentare il governo cipriota potrebbe avere difficoltà a far passare la legge necessaria. Servirebbe inoltre l’appoggio degli altri Stati membri dell’eurozona.

Secondo, dopo la recente espropriazione a danno dei detentori di junior bond di SNS Reaal, sembra prendere piede l’abitudine alle operazioni di salvataggio finanziate dal contribuente. Dall’inizio della crisi, avevamo già assistito alla svalutazione del capitale azionario e obbligazionario, ma la condivisione dell’onere debitorio con i correntisti è un nuovo Rubicone, un precedente per l’intera eurozona in materia di socializzazione delle perdite. Anche se la Troika cercherà di sminuirne l’importanza, non si possono assolutamente escludere effetti indesiderati.

Terzo, la situazione di Cipro ci ricorda quanto sia frammentario il panorama europeo delle garanzie sui depositi, la cui solidità dipende in fondo da quella dei governi garanti. Evidentemente nel caso di Cipro, il cui sistema bancario equivale a sette volte l’economia nazionale, queste garanzie valevano molto poco. E con i tassi di deposito così bassi in tutta Europa, non ci vorrà molto perché gli investitori cambino atteggiamento.

Quarto, viene da chiedersi se convenga davvero aprire un conto corrente. A fronte di un debito circolante di appena 2 miliardi di euro, le autorità hanno ritenuto ingiustificata una ricapitalizzazione del sistema bancario. Probabilmente a ragione. Tuttavia, favorendo il debito senior rispetto ai depositi, i politici ci inducono a pensare che in teoria per l’uomo della strada sarebbe meglio investire in obbligazioni bancarie ad alto rendimento che depositare i risparmi sul conto.

Quinto, in mancanza di un accordo, la BCE avrebbe minacciato di ritirare i fondi ELA (European Liquidity Assistance) destinati a Laiki Bank, secondo istituto cipriota. Il Paese si ritroverebbe così a dover pagare il conto per l’intero settore creditizio, attingendo a piene mani alle assicurazioni sui depositi. Risulta quindi evidente la dipendenza di tante banche europee dai finanziamenti della BCE: se i fondi vengono a mancare, il crollo è inevitabile.

Infine, Cipro non è che l’ultimo esempio di un Paese europeo costretto a scegliere fra la rinuncia alla propria sovranità e il collasso finanziario. L’eurozona continua a chiedere grossi sacrifici ai propri cittadini. Gli aiuti non arrivano e non arriveranno mai gratis.

La crisi di Cipro farà notizia anche nei prossimi giorni. E magari per una settimana o giù di lì i mercati rispolvereranno un vecchio successo dei Cypress Hill, Insane In The Brain. Forse dovrebbe ascoltarlo anche la Troika.

Le case automobilistiche francesi Peugeot e Renault hanno appena pubblicato i bilanci per l’esercizio 2012 questa settimana. A giudicare dalla svalutazione annunciata venerdì scorso da Peugeot SA per un onere non monetario di €4,7 miliardi, le prospettive della società – e di alcune concorrenti europee – sono ancora scoraggianti. Secondo S&P, il mercato automobilistico della regione versa in condizioni ‘disastrose’. L’eccesso di capacità produttiva e la generale incertezza economica hanno fatto scendere i tassi di utilizzo di vari stabilimenti al di sotto della soglia di redditività. Si continua a bruciare liquidità e i corsi azionari, come prevedibile, ne soffrono.

Aziende come Peugeot, Fiat e Renault avrebbero urgente bisogno di una ristrutturazione. Le immatricolazioni di veicoli leggeri europei sono in calo per il quinto anno consecutivo (v. grafico seguente) e nel caso di Italia e Spagna risultano quasi dimezzate rispetto ai livelli pre-crisi; i margini di profitto sulle auto compatte sono risicati; Peugeot, Fiat e Renault si vedono sottrarre quote di mercato dalle più blasonate BMW, VW e Daimler (investment grade).

Schiacciate da una montagna di debiti, Peugeot, Fiat e Renault si trovano in una situazione non molto diversa da quella dei giganti dell’auto americani nel 2008/2009. Alcuni anni fa, GM, Ford e Chrysler sono riuscite, anche tramite il ricorso a procedure fallimentari, a ristrutturare, tagliando la capacità produttiva, riducendo il debito eccessivo e rinegoziando onerosi accordi sindacali, per poi tornare in utile, sia pure a livelli di produzione decisamente inferiori a quelli pre-crisi. Un’esperienza in netto contrasto con quella dei produttori europei, che continuano a ignorare tali esigenze nonostante la persistente debolezza della domanda interna.

A oltre 5 anni dallo scoppio della crisi finanziaria, le aziende non sono ancora riuscite a ridimensionare l’attività, dovendo far fronte a ingenti pressioni politiche e forti resistenze contro il taglio di posti di lavoro. Ironicamente, se oggi Peugeot deve ricorrere agli aiuti di Stato, è proprio a causa della stessa ingerenza statale che ha ostacolato il cambiamento in Europa. Ma non si può rimandare all’infinito: bisogna prendere delle decisioni, per quanto difficili. Altrimenti, si continuerà ad accumulare perdite e bruciare liquidità. E gli investitori, probabilmente, preferiranno far credito ai produttori USA anziché a quelli europei.

Come investitori, passiamo gran parte del tempo a valutare il rischio e, sempre di più, l’opzionalità. Abbiamo sempre dovuto calcolare l’opzionalità intrinseca di determinati bond. Ad esempio, qual è la probabilità che l’emittente eserciti un’opzione di acquisto. O quella di un rifinanziamento anticipato, o magari di un cambio di controllo. Tutte queste possibilità rappresentano al contempo rischi e opportunità da ponderare attentamente.

Di recente, gli investitori hanno dovuto considerare l’opzione delle Contingent Capital Notes, o CoCos. Non si tratta proprio di nuovi titoli, visto che già nel 2009 Lloyds ha convertito dei bond in CoCos. In parole povere, queste CoCos di ‘prima generazione’ sono concepite in modo che si comportino come un’obbligazione tradizionale finché non si verifichi un evento predefinito. Allora, i detentori di CoCos di prima generazione dovranno convertire i propri titoli in azioni a un prezzo prestabilito, aiutando così la banca nei propri programmi di ricapitalizzazione. Le Cocos sono state ben accolte dalle Autocita’ di Vigilanza anche perché i tradizionali strumenti subordinati si sono dimostrati quasi del tutto inadeguati a fornire capitale in grado di assorbire le perdite.

Ma dalla prima emissione nel 2009, il mercato è cambiato ed è emersa una nuova generazione di CoCos, molte delle quali (v. grafico sopra) destinate a essere interamente svalutate qualora si verifichi un evento senza la conversione in azioni di cui sopra. Tale opzionalità ha due ovvie implicazioni. In primo luogo, la svalutazione totale in caso di mancata conversione in azioni vanifica la prospettiva di partecipare a un futuro recupero. In secondo luogo (fermo restando il volume di emissioni per ora modesto), la possibilità di un’obbligazione che svolga il ruolo di un’emissione azionaria di emergenza, non diluitiva, è da considerarsi positiva per tutti gli altri stakeholder della banca, non ultimi i detentori di azioni ordinarie. E non dimentichiamo che nella maggior parte dei casi le cedole saranno pagate al lordo delle tasse, il che rende ancora più convenienti tali strumenti.

Naturalmente, questa opzionalità ha un prezzo, ma l’attuale esuberanza dei mercati corporate potrebbe impedire a chi investe in CoCos di ottenere un premio adeguato.

Nel ’98 Bon Jovi cantava “If you’re ugly, I’m ugly too..”, e oggi mi viene in mente questa canzone quando penso alla price action sulle obbligazioni corporate spagnole e italiane.

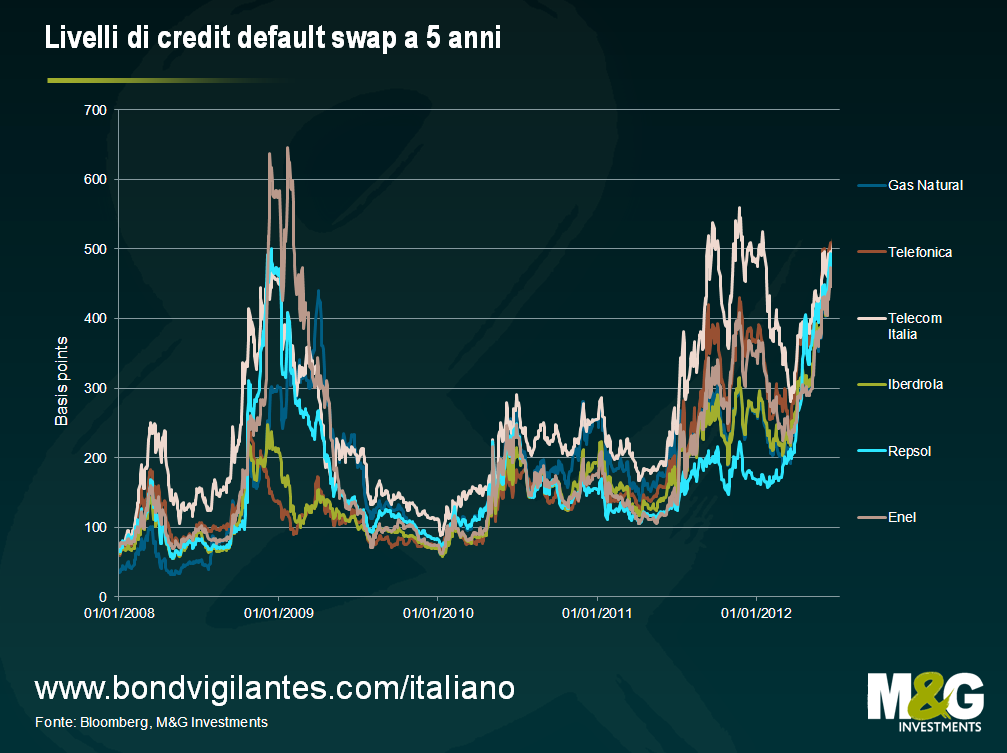

È stata riservata grande attenzione ai rendimenti dei titoli di Stato italiani e spagnoli – con le obbligazioni a dieci anni oggi rispettivamente intorno al 5,77% e 6,48%* – ma anche le loro emittenti corporate non finanziarie che fanno da campanello d’allarme hanno vissuto una forte pressione sui propri rendimenti. I livelli dei CDS a cinque anni per emittenti come Iberdrola, Gas Natural, Repsol e Enel mostrano valori che si avvicinano ai differenziali più ampi mai visti, rispettivamente a 500, 525, 475 e 455 punti base. E non sono solamente le utilities ad aver subito tale pressione: Telefonica e Telecom Italia hanno anch’esse visto il premio al rischio salire oltre i 500 punti base. (Grafico 1).

Pur avendo ancora un rating investment grade – alcune con abbondante margine – le sopracitate aziende sono attualmente scambiate con un ampio differenziale rispetto all’indice Merrill Lynch BB Euro High Yield Non Financial (con un asset swap attuale di +440). Ciò significa che il mercato non crede che queste aziende possano essere classificate come investment grade.

Tale view ha una sua logica. I rating attuali delle maggiori emittenti non finanziarie italiane e spagnole suggeriscono che il mercato ha ragione ad essere nervoso. (Grafico 2).

In media, le quattro principali emittenti spagnole si trovano al di sopra dello status di high yield di due sole tacche, le cinque maggiori emittenti italiane sono sopra di tre tacche. Può sembrare un margine sufficiente fino a che non si pensa all’entità dei downgrade recentemente subiti dai titoli di Stato di questi Paesi. Infatti, a luglio 2011 Moody’s aveva dato alla Spagna un rating Aa2, superiore di ben sette tacche all’odierno Baa3. Anche l’Italia ha visto il proprio rating tagliato dalla stessa agenzia di ben quattro tacche tra giugno 2011 e febbraio 2012. S&P non è stata più magnanima, declassando la Spagna da AA- a BBB+ in meno di un anno, e l’Italia da A+ a BBB+.

Le obbligazioni corporate spagnole e italiane hanno entrambe visto azioni negative sui propri rating a seguito dei declassamenti dei titoli di Stato. Moody’s accetta per le obbligazioni corporate non finanziarie un rating superiore di non più di due tacche rispetto ai titoli di Stato, mentre S&P ammette in casi estremi un massimo di sette tacche, ma la differenza è solitamente di due tacche. L’impatto che hanno subito le obbligazioni corporate greche e portoghesi – quali EDP, OTE e Portugal Telecom – dopo che i rispettivi Stati hanno perso lo status di investment grade rafforza questa relazione potenzialmente importante tra i rating del credito corporate e dei titoli di Stato.

Dunque, in uno scenario ipotetico di downgrade collettivo, quante emittenti potrebbero essere declassate a high yield? Se tutti i titoli corporate non finanziari italiani e spagnoli perdessero lo status di investment grade, stimiamo che 47 miliardi di euro in titoli nominali spagnoli e 59 miliardi italiani potrebbero scendere in territorio high yield. Un’ingente quantità di obbligazioni corporate per un valore di 106 miliardi di euro – pari all’80% del esistente indice Euro High Yield relativo ai titoli non finanziari – si sposterebbe in questo segmento di mercato. Si tratta di un notevole volume di titoli da assorbire.

L’effettiva quantità di debito che finirebbe in vendita è difficile da quantificare. Dipenderà, insieme con altri fattori, dalle regole imposte dagli indici, e dall’abilità e volontà degli investitori di tenere in portafoglio obbligazioni high yield. Tuttavia, è ragionevole pensare che nei prossimi mesi e addirittura anni una rilevante quantità di titoli dovrà trovare una nuova casa.

I rendimenti dovranno continuare a salire, forse ancora molto, prima che i tradizionali investitori nell’high yield possano reputare interessanti tali titoli.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.