Halloween

Halloween, da M&G cinque grafici finanziari da paura!

Di Joe Sullivan-Bissett

31 Ottobre 2024

Si può affermare senza tema di smentita che, all’inizio del 2016, in pochi avrebbero previsto di chiudere l’anno con il presidente eletto Trump in procinto di insediarsi alla Casa Bianca e la classe dirigente britannica in lite aperta sulla modalità (dura, morbida o una via di mezzo?) dell’uscita del Paese dall’Unione Europea.

Dopo l’andamento fiacco del 2015 in molte aree del reddito fisso, il 2016 è stato nel complesso più positivo, nonostante la forte volatilità. Gli spread si sono contratti nel credito investment grade e, ancora di più, nel segmento dei titoli high yield, in cui i tassi di default sono rimasti elevati, anche se su questo hanno inciso soprattutto gli emittenti del settore energetico. L’incremento graduale del prezzo del petrolio dovrebbe attenuare almeno in parte le pressioni su queste società. E, dopo un 2015 di passione per i mercati emergenti, l’asset class ha visto un andamento decisamente più positivo nel 2016, almeno fino alla vittoria di Donald Trump in novembre.

Una delle reazioni più evidenti dei mercati finanziari al risultato elettorale è stata la brusca correzione scattata sui titoli di Stato. Ora che il partito Repubblicano ha conquistato la maggioranza dei seggi sia al Senato che al Congresso, il presidente eletto Trump dovrebbe avere i numeri per realizzare le politiche economiche promesse, imperniate su una spesa infrastrutturale consistente e lauti sgravi fiscali per le imprese, dovremmo aspettarci la messa in atto anche delle paventate misure di stampo protezionista.

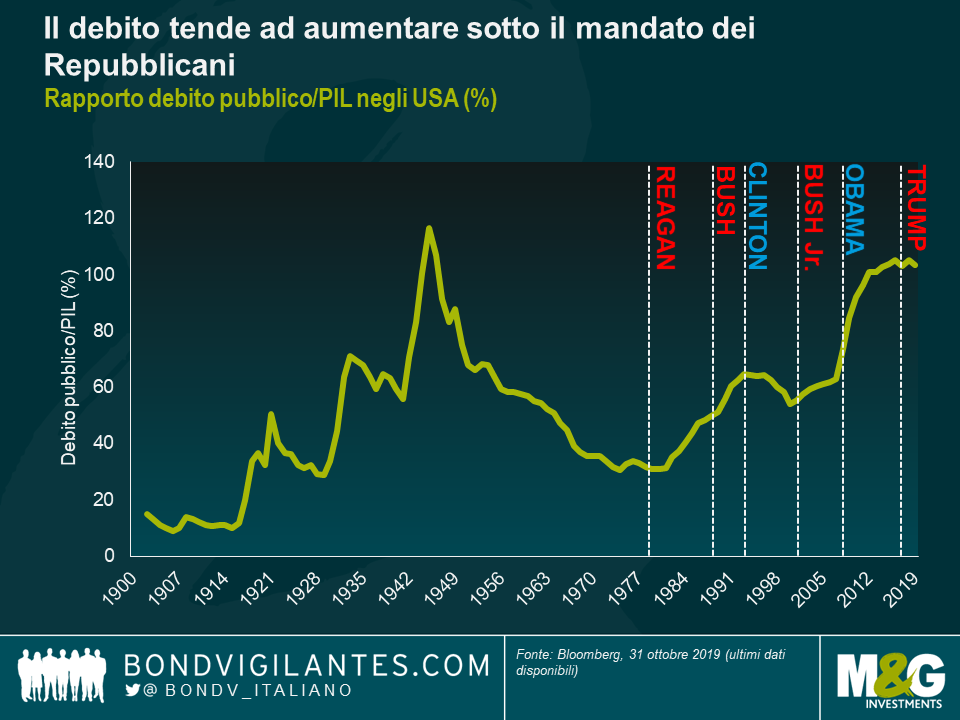

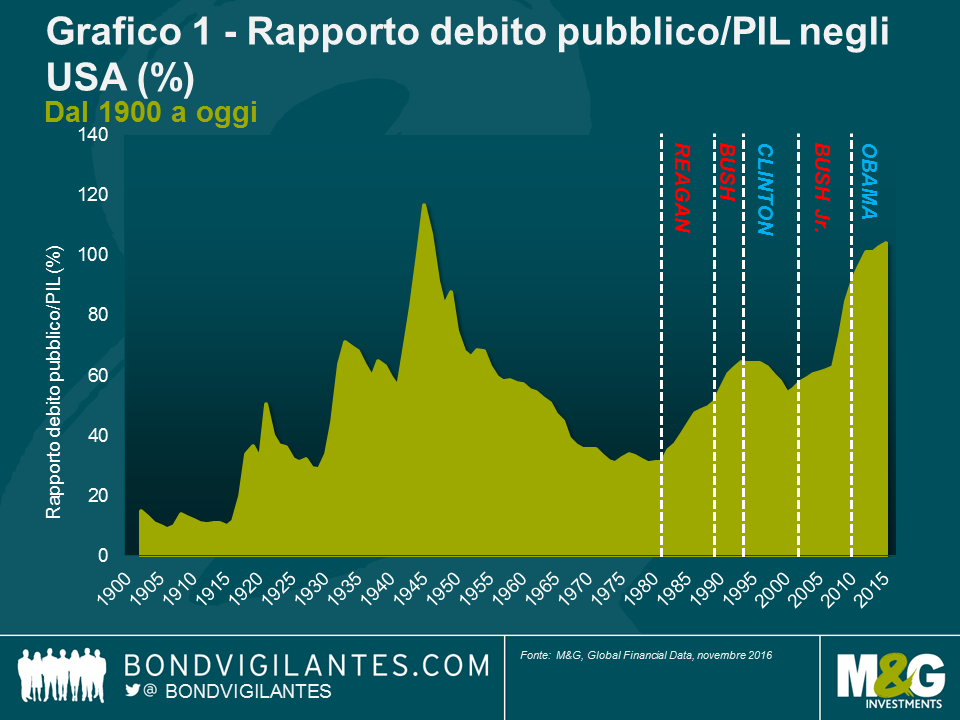

Sono state proposte molte similitudini fra lo scenario che si prospetta per Donald Trump nel 2017 e quello esistente nel 1981, ai tempi dell’insediamento di Ronald Reagan. All’epoca, Reagan aveva ereditato un’economia anemica con un tasso di inflazione prossimo al 15%. La sua prima risposta fu l’Economic Recovery Tax Act, una legge che prevedeva ampi tagli alle imposte, entrate inferiori per lo Stato e una riduzione della spesa pubblica previdenziale. Di conseguenza, i rendimenti sui Treasury salirono ai massimi di sempre. A quei tempi, il rapporto debito/PIL era di appena il 30%, un livello molto distante dal quasi 100% che Trump sta ereditando oggi (si veda il grafico 1).

Ciò spiega il timore che Trump semplicemente non disponga del margine di cui godeva Reagan per procedere con la Trumponomics senza spaventare i mercati. La sua proposta di incrementare lo stimolo fiscale si annuncia inflazionistica e, se davvero dovesse dichiarare guerra aperta sul piano commerciale, l’impatto potrebbe essere ancora più pronunciato, con i dazi imposti per rappresaglia destinati a spingere verso l’alto i prezzi dei beni importati.

La vittoria di Trump e il voto britannico a favore della Brexit sono due delle sfide più rilevanti degli ultimi anni per lo status quo economico mondiale, che hanno riportato in auge il dibattito intorno all’impatto della globalizzazione sul mondo sviluppato.

Sul tema degli scambi commerciali, la scelta dei Paesi ricchi di delocalizzare i centri produttivi all’estero e la conseguente perdita di posti di lavoro nel mondo sviluppato sono state additate dai politici populisti come conseguenze negative del libero commercio.

Il “grafico a elefante” (nella figura 2) mostra come i redditi della metà più povera del mondo siano cresciuti con la stessa rapidità di quelli dell’1% più ricco del mondo, nei vent’anni fino al 2008, mentre i redditi della classe media del mondo sviluppato sono rimasti stagnanti, il che forse contribuisce a spiegare l’ascesa del nazionalismo nei Paesi avanzati.

Ovviamente ci sono molti altri fattori in gioco, inclusi i voti di protesta contro i governi in carica e le questioni legate all’immigrazione. Il compito che ora devono affrontare gli economisti è la valutazione dell’impatto che può avere sull’economia globale un’amministrazione USA più proiettata all’interno. Se le nazioni cominciano a rinnegare gli accordi commerciali innalzando barriere doganali, potrebbe innescarsi un circolo vizioso di azioni e reazioni destinato a sfociare in una contrazione della crescita mondiale. In un ambiente di questo tipo, perdono tutti.

In nessun’altra regione come nell’Europa di oggi i temi dell’austerità e della crescente disuguaglianza sono mai stati tanto attuali. La disoccupazione ostinatamente alta, combinata con il deterioramento della qualità della vita, ha determinato livelli di instabilità civile e politica sempre più alti, e i partiti populisti e nazionalisti sono riusciti ad approfittare di questo fenomeno.

Per la Francia si prospetta un importante banco di prova politico nella primavera del 2017, quando sono in programma le elezioni presidenziali. Marine Le Pen, leader del Fronte Nazionale, tenterà di cavalcare l’onda di consenso che ha saputo costruirsi per guidare il partito alla sua prima vittoria. Se è vero che questo risultato richiederebbe un massiccio spostamento di voti, gli eventi recenti sono lì a ricordarci che l’ascesa dei partiti anti-establishment su scala mondiale non è da sottovalutare.

Una difficoltà aggiuntiva per l’Europa deriva dal fatto che la sua capacità di stimolare la crescita e l’occupazione attraverso l’aumento della spesa pubblica e infrastrutturale e la riduzione delle imposte è più limitata, in confronto ad altre economie. Gli alti livelli di indebitamento stanno costringendo la maggior parte degli Stati europei a frenare la spesa, anziché incrementarla. L’impossibilità di stampare moneta a livello dei singoli Paesi impone peraltro a ogni Stato membro dell’Unione Europea di dimostrare una disciplina fiscale notevole.

Per i partiti politici europei tradizionali che aspirano a recuperare i voti persi a favore dei rivali più estremisti, la sfida è quindi migliorare gli standard di vita di centinaia di milioni di europei, rispettando al contempo i vincoli di bilancio imposti dall’UE.

Come già notato, l’elezione di Trump implica probabilmente l’adozione di una politica di bilancio fortemente espansionista da parte degli Stati Uniti. Il presidente eletto ha anche proposto un deciso incremento della spesa per infrastrutture e del budget per la difesa. Se questo dovesse spingere l’inflazione già in ascesa, la Fed potrebbe trovarsi costretta a innalzare i tassi d’interesse provocando, di conseguenza, un ulteriore apprezzamento del dollaro.

Lo yen e l’euro sembrano particolarmente vulnerabili, vista la conferma della politica monetaria espansiva da parte della Banca del Giappone (BoJ) e della Banca centrale europea (BCE). La decisione della BoJ di passare a misure mirate alla curva dei rendimenti garantisce che i tassi reali scendano con l’aumento dell’inflazione, pertanto che le condizioni finanziarie diventeranno sempre meno rigide, con l’avanzare della ripresa.

In Regno Unito, il Ministro delle Finanze Philip Hammond ha confermato nella dichiarazione d’autunno che non ci sarà un avanzo di bilancio, le regole per la spesa pubblica saranno allentate e il gettito fiscale sarà inferiore, a causa degli utili e dei consumi delle famiglie mediamente più bassi.

L’annuncio della BCE di marzo, riguardo all’estensione del piano di acquisti di asset alle obbligazioni societarie non bancarie di categoria investment grade (IG), non ha fatto altro che accentuare il divario fra Stati Uniti ed Europa.

La flessibilità del programma ha colto di sorpresa il mercato, provocando una contrazione decisa e immediata degli spread del credito, non solo nel segmento dei titoli potenzialmente idonei all’acquisto, ma anche sui mercati europei delle obbligazioni societarie in generale, inclusa l’estremità inferiore dello spettro di rischio IG.

Uno dei risultati principali è che la BCE è diventata formalmente un nuovo grande attore insensibile ai prezzi sul mercato dei titoli corporate europei. In quanto tale, ha fornito un vigoroso supporto tecnico al credito europeo, fissando un limite minimo per i prezzi e spingendo ancora più in basso i rendimenti obbligazionari.

Una conseguenza voluta del QE è nota come l’effetto di ribilanciamento dei portafogli, che si verifica quando gli investitori privati, nel tentativo di ottenere remunerazioni positive, sono costretti ad assumere rischi di credito sempre maggiori. Per molti, questo ha determinato uno spostamento verso il basso lungo la curva di credito, ma soprattutto all’esterno, alla ricerca di obbligazioni con rendimenti positivi.

Guardando al 2017, l’umore di mercato resta fragile. L’extra rendimento offerto dai Treasury rispetto ai bund tedeschi è vicino ai massimi di sempre e la situazione è analoga nel mercato dei titoli societari. Più la BCE continua a esercitare una pressione al ribasso sui rendimenti delle obbligazioni corporate europee, maggiore sarà l’incentivo per gli investitori ad allontanarsi verso i rendimenti relativamente più attraenti disponibili sul mercato dei titoli societari statunitensi.

Ai tempi del lancio del programma di acquisti di asset, l’economia europea era in piena deflazione. Da allora, l’inflazione mensile è leggermente migliorata, grazie alla ripresa dei prezzi delle commodity su scala mondiale. Pur essendo ancora lontana dall’obiettivo della BCE, vicino ma al di sotto del 2%, essa ha beneficiato del momentaneo sostegno dovuto alla recente stabilizzazione dei prezzi energetici. Nei prossimi mesi, la BCE terrà sotto stretto monitoraggio le aspettative di inflazione, per valutare l’eventuale esigenza di ulteriori misure monetarie espansive.

La vittoria di Trump ha molteplici implicazioni per i mercati emergenti. A prima vista, l’esito è chiaramente negativo, considerando i rischi potenziali legati a fattori come la recrudescenza del protezionismo, il forte incremento della spesa pubblica, le misure anti-immigrazione e l’incertezza sul fronte della politica estera.

Va detto, però, che l’impatto della presidenza Trump non sarà uniforme. Alcuni Paesi di rilievo, come l’India e il Brasile, sono economie relativamente chiuse che dovrebbero restare isolate dalle conseguenze degli sviluppi negli Stati Uniti, mentre nazioni come la Repubblica Ceca e l’Ungheria dipendono molto più dall’Europa, in termini di esportazioni. La Russia, invece, potrebbe beneficiare di un eventuale allentamento delle sanzioni finanziarie imposte dagli Stati Uniti.

L’attenzione sarà focalizzata principalmente sulle relazioni fra USA e Cina. Come maggiore investitore estero nel debito pubblico statunitense, la Cina potrebbe considerare di ridurre queste posizioni per prevenire un deprezzamento troppo rapido della propria valuta nei confronti del biglietto verde. I possibili eventi chiave da tenere d’occhio sono l’introduzione di dazi o la decisione di additare la Cina come la fonte di manipolazioni dei cambi valutari.

Nonostante la forte ascesa dei rendimenti sui Treasury seguita alle elezioni, ci aspettiamo ulteriori rialzi anche se più contenuti e graduali. Per diverse economie emergenti questa prospettiva è meno problematica di quanto sarebbe stata in precedenza, dopo gli interventi realizzati per ridurre il disavanzo corrente e i livelli complessivi di debito denominato in dollari USA.

Tuttavia, come accade sempre per tutte le asset class, e a maggior ragione per i mercati emergenti, molto dipenderà dal flusso di notizie con l’ingresso nel 2017 e da quanto il nuovo anno si rivelerà ricco di sorprese come il 2016.

Anche se in qualche modo non se n’è avuta la sensazione, nel 2015 il mercato è stato ribassista per i titoli di Stato statunitensi e britannici, con rendimenti fino a livelli compresi tra circa 20 e 30 punti base (bps) per quasi tutte le scadenze. In netto contrasto, le obbligazioni europee hanno segnato quest’anno nuovi minimi record, inizialmente quando la Banca Centrale Europea (BCE) ha annunciato misure di allentamento quantitativo (QE) e ha tagliato i tassi di interesse a livelli negativi, ma poi nuovamente prima della sua riunione di dicembre, in vista di ulteriori misure di espansione monetaria. I titoli di Stato tedeschi offrono ora rendimenti negativi fino a sei anni, e persino i titoli di debito spagnolo e italiano, che prezzavano elevate probabilità di default fino al recente 2012, scivolano in territorio negativo sull’estremità breve della curva.

Altrove nel reddito fisso, buona parte degli spread delle obbligazioni societarie di categoria investment grade di Regno Unito ed Europa ha dato prova di stabilità, anche se alcuni rischi evento sono tornati a fare capolino sul mercato (ad esempio, gli spread delle obbligazioni VW sono stati duramente colpiti dopo lo scandalo dei test sulle emissioni della compagnia). Quest’anno gli spread delle obbligazioni investment grade USA si sono ampliati in quanto le imprese hanno emesso enormi volumi di debito, forse in previsione di un prosieguo degli aumenti dei rendimenti con l’eventuale rialzo dei tassi da parte della Federal Reserve (Fed). Il mercato statunitense ha anche registrato un certo deterioramento fondamentale della qualità del credito: l’indebitamento è cresciuto, in parte in seguito ai riacquisti azionari e alle fusioni e acquisizioni (M&A) finanziati dai prestiti. Le obbligazioni high yield USA sono state le più deludenti dell’anno, sulla scia del declino partito a fine 2014, quando le obbligazioni legate all’energia (piattaforme, condutture, esplorazione e raffinazione) hanno iniziato a scontare un declino prolungato dei prezzi del petrolio. E man mano che altri prezzi delle materie prime (rame, minerale di ferro) hanno toccato i loro minimi livelli da molti anni, le obbligazioni esposte ai metalli e al minerario hanno anch’esse subito ondate di vendite. Tuttavia, al di fuori dei segmenti energetico e delle materie prime, le aspettative di default restano comunque molto modeste.

Se c’è stato un mercato ribassista per i titoli di Stato USA e britannici, esso comunque impallidisce se confrontato con quello dei Paesi Emergenti (EM). Il debito EM in valuta locale ha attraversato un anno terribile. Il rallentamento della Cina ha generato timori per la crescita globale, con conseguenze negative sulle economie in via di sviluppo che esportano materie prime. Con l’aumentare di questi timori, i deflussi dei “turisti del rendimento” dai Paesi in via di sviluppo hanno esacerbato i crolli dei prezzi del debito EM. Nello spazio in valuta locale, molti titoli di Stato EM rendono ora oltre il 7% (il Brasile offre un rendimento superiore al 15%). Se associamo questi rendimenti ai deprezzamenti valutari del 20-30% rispetto al dollaro statunitense, iniziamo il 2016 con un miglioramento considerevole delle valutazioni del debito EM.

A proposito del dollaro, con l’aumentare delle aspettative di rialzo dei tassi da parte della Fed, il biglietto verde ha dato prova di vigore notevole per un altro anno. Avendo rappresentato una delle mie maggiori posizioni di convinzione negli ultimi due anni, è giunto il momento di chiedersi se la valutazione del dollaro rifletta già un mondo di tassi USA in rialzo e di crescita modesta altrove. A partire da metà 2014, l’indice del dollaro USA è salito quasi del 25%. Lo status di “bene rifugio” del dollaro in un mondo di rinnovate tensioni geopolitiche (Ucraina, Siria) e la debolezza economica diffusasi dalla Cina al resto dei Paesi Emergenti spiegano parte di questo apprezzamento. Ma il resto può essere spiegato da quella che potrebbe essere “La Parola dell’Anno” in ambito finanziario per il 2016: divergenza. Non solo è probabile che i tassi aumentino negli Stati Uniti nel 2016, ma per l’Eurozona, il Giappone e le economie emergenti menzionate, sono probabili ulteriori, e non minori, misure di stimolo monetario.

Un membro della banca centrale mi ha detto di recente che “il percorso meno probabile della politica monetaria è quello scontato dai mercati obbligazionari”. Il mercato dei future sui tassi di interesse statunitensi si aspetta un ritmo graduale di rialzi dei tassi verso il 2% nei prossimi due anni. Stando a questo membro della banca centrale, crescita e risultati di inflazione saranno probabilmente binari. La fase di inflazione modesta in cui ci troviamo attualmente potrebbe essere sintomatica di profondi problemi nell’economia globale, nel qual caso saranno necessarie ulteriori misure di espansione e di politiche monetarie non convenzionali. O, se i recenti sviluppi salariali proseguissero, l’inflazione potrebbe bruscamente tornare ai livelli target, e i tassi dovranno crescere molto più rapidamente di quanto si aspetta il mercato. Crediamo sia più probabile che molte aree del mercato del lavoro abbiano raggiunto piena capacità negli Stati Uniti e nel Regno Unito e che ci sia poco valore nei loro titoli di Stato.

Se avessimo ragione, e se la recente inflazione salariale fosse sostenibile, i tassi di inflazione dovrebbero risalire al di sopra dell’1% nelle economie sviluppate. Occorrerà più tempo prima che i livelli dell’Indice dei Prezzi al Consumo tornino al di sopra dei target del 2% della banca centrale ma, scontando un’ostinata disinflazione, le obbligazioni indicizzate sono per noi allettanti. L’assicurazione è più conveniente quando è a buon mercato, e lo stesso vale per la protezione dall’inflazione.

Per quello che riguarda i bond societari, è difficile immaginare che i tassi di default crescano molto rispetto ai livelli attuali. I fondamentali stanno lentamente deteriorandosi, ma al di fuori dei titoli legati all’energia e alle materie prime, gli spread sembrano remunerare più che a sufficienza gli investitori per i rischi di credito assunti. I rischi di liquidità restano tuttavia elevati, in quanto la crescita degli asset del mercato dei bond corporate è stata accompagnata da una contrazione della capacità e della volontà delle banche di investimento di detenere obbligazioni sui loro bilanci. A nostro avviso gli investitori vanno remunerati sia per il rischio di credito che di liquidità e devono detenere un portafoglio con maggiori strumenti di liquidità e di reddito fisso rispetto a quanto auspicherebbero meramente da un punto di vista degli investimenti.

Esistono due solide fondamenta per i mercati del credito mentre ci avviciniamo al 2016. In primo luogo, gli spread di credito dei titoli societari investment grade (IG) e dei titoli high yield (HY) compenseranno con tutta probabilità abbondantemente i tassi di default attesi (pertanto gli investitori nel credito che detengono i bond fino a scadenza otterranno performance migliori degli investimenti nei titoli di Stato). In secondo luogo, in un mondo di rendimenti bassi o negativi dei titoli di Stato, la domanda degli investitori per il credito resta importante. In particolare, crediamo che le obbligazioni USA con rating BBB a lunga scadenza offrano ottimo valore fondamentale: individuiamo spread di 250-300 bps sui Treasury in imprese che ci piacciono (si veda grafico 1).

Fonte: Bloomberg, Bank of America Merrill Lynch BBB 15 year + Index, settembre 2015

Il segmento investment grade USA ha registrato una sottopeformance nel 2015 a causa del peso delle emissioni in quanto le imprese si aspettavano un avvio al ciclo di rialzi della Fed. Di conseguenza, l’aumento del rendimento sul debito investment grade europeo è ora superiore al 2% a livello di indice (si veda grafico 2).

Fonte: M&G, Indici Bank of America Merrill Lynch, 18 novembre 2015

Pur essendovi la percezione che il credito sia oneroso, vale la pena di notare che negli ultimi 20 anni circa, gli spread delle obbligazioni corporate globali sono stati meno ampi di quanto siano ora il 73% delle volte e, dopo l’ampliamento dei differenziali registrato nei mesi di agosto e settembre, la mia strategia obbligazionaria su scala globale è consistita nell’incrementare il rischio di credito, sia nel segmento investment grade che in quello high yield.

Ciò non significa che non ci siano difficoltà. Riteniamo che una buona fetta della “remunerazione in eccesso” ottenuta dagli investitori creditizi per la detenzione di quest’asset class non riguardi il rischio di credito, bensì il rischio di liquidità. In un paio di occasioni nel corso del 2015 i mercati del credito sono stati estremamente vicini alla chiusura per via di mancanza di propensione al rischio. La gestione del rischio di liquidità in un portafoglio è importante quanto la selezione delle imprese cui decidiamo di elargire prestiti: ciò potrebbe voler dire detenere maggior liquidità o titoli di Stato di quanto si voglia idealmente ed evitare emissioni obbligazionarie minori o complesse. Inoltre, l’utilizzo degli indici credit default swap (CDS) è importante in quanto rappresenta un modo estremamente liquido di aggiungere o rimuovere rischio di credito da un fondo.

Altre difficoltà riguardano comportamenti sempre peggiori da parte degli emittenti di obbligazioni societarie. Per esempio, gli investitori obbligazionari non apprezzano M&A finanziati dal debito che sfociano in declassamenti dei rating oppure obbligazioni emesse per riacquisti azionari (o per l’acquisto del terzo yacht del proprietario dell’azienda). Questo tipo di emissioni sta riemergendo nel mercato e la leva societaria sta aumentando. Pertanto, gli effetti positivi del miglioramento dei fondamentali corporate non sono più dalla nostra e ci sono inoltre stati un aumento del rischio idiosincratico (lo scandalo delle emissioni VW, ad esempio, che ha provocato un ribasso di circa il 10% delle sue obbligazioni decennali) e un duro colpo a livello settoriale: le obbligazioni energetiche high yield hanno generato performance estremamente deludenti sulla scia del collasso del greggio, e molti bond sono ora prezzati a livelli di sofferenza (anche i titoli legati alle materie prime, come Glencore, ne hanno risentito). I default allungheranno il passo rispetto al tasso annuale del 2,5% dell’high yield globale, ma con spread HY al 6% rispetto ai titoli governativi, l’asset class ha la possibilità di generare sovraperformance.

Altrove, l’ondata di vendite del debito e delle valute emergenti sembra rappresentare la maggiore opportunità di valutazione nel reddito fisso globale. Permangono rischi considerevoli, tuttavia, dovuti sia al continuato rallentamento del commercio globale che alle politiche interne e al deterioramento fiscale. Abbiamo chiuso le nostre posizioni corte sui Paesi Emergenti, ma non siamo ancora pronti ad essere completamente rialzisti su quest’asset class.

Infine, il dollaro tende a generare buoni risultati fino a quando la Fed avvia il suo ciclo di rialzo. Mentre il rafforzamento della valuta USA è relativamente modesto rispetto ad alcuni dei suoi precedenti cicli rialzisti, e ci aspettiamo che esso continui a sovraperformare durante il prossimo anno per via del prosieguo della grande “divergenza”, su alcune valutazioni fondamentali, e tenendo conto del forte posizionamento degli investitori su di esso, il potenziale di rialzo non è elevato quanto lo è stato in passato.

La versione integrale del Panoramic Outlook 2016 di Jim Leaviss per i mercati obbligazionari globali è disponibile al seguente link:

https://bondvigilantes.com/blog/panoramic-outlook/global-bond-market-outlook-2016/

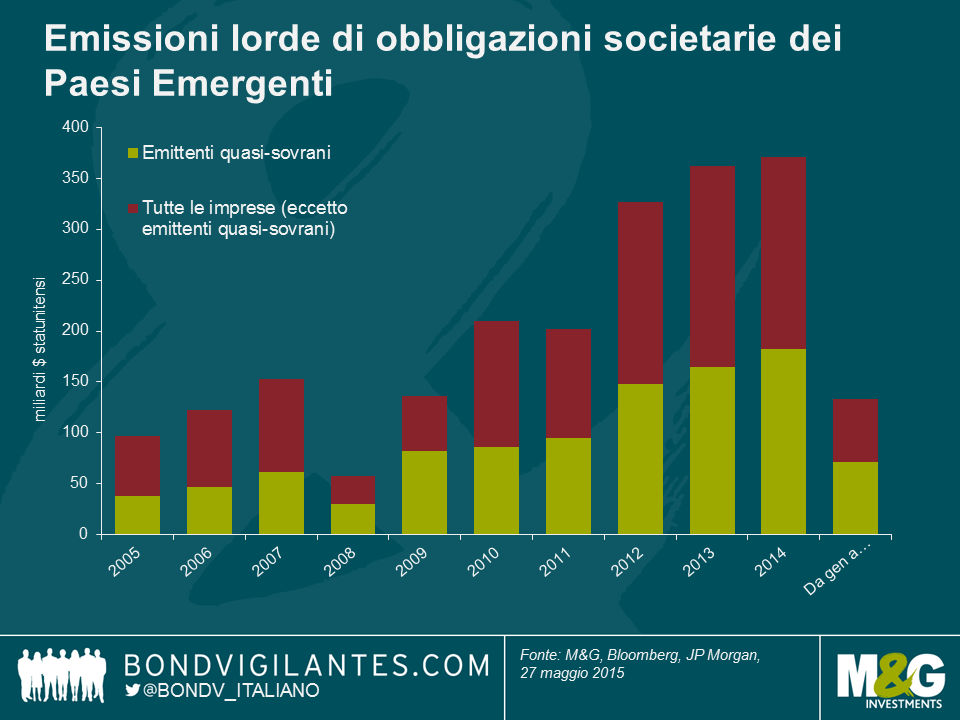

Il debito societario dei Paesi Emergenti (EM) ha rappresentato il segmento del reddito fisso a più rapida ascesa dell’ultimo decennio, crescendo di quasi sette volte rispetto al 2005, con un debito esterno delle imprese emergenti attualmente pari a circa 1.700 miliardi di dollari USA, maggiore del mercato del credito HY statunitense. Un notevole contributo a questo crescita negli ultimi anni è stato apportato dalla quota in aumento di emissioni quasi-sovrane, rappresentante il 49% dei 371 miliardi di dollari USA delle obbligazioni emesse nel 2014 (si veda grafico 1). Sostenuto da questa tendenza, il volume delle obbligazioni EM quasi-sovrane pari a 783 miliardi di dollari USA ha superato, per la prima volta nel 2014, il volume di titoli EM unicamente sovrani di 747 miliardi di dollari USA.

Anche se la definizione varia tra gli attori di mercato, un’entità o una compagnia vengono tipicamente definite come “quasi-sovrane” se un governo possiede oltre il 50% delle loro azioni o oltre il 50% dei loro diritti di voto. Storicamente, i Paesi in via di sviluppo hanno usato emissioni quasi-sovrane per adempiere funzioni politiche, sviluppare il mercato del debito corporate in valuta forte, o promuovere l’espansione internazionale di attori interni di punta.

Fonte: M&G, Bloomberg, JP Morgan, maggio 2015

Le obbligazioni quasi-sovrane EM hanno generato buoni risultati dal 2005. Secondo JP Morgan*, hanno messo a segno un risultato annualizzato del 6,05% tra il 2005 e il 2014. Con un indice di Sharpe di 0,51 nello stesso periodo, questa sotto-classe di attivi ha conseguito il risultato aggiustato per il rischio migliore del segmento del debito EM (in valuta forte) dell’ultimo decennio. Le performance soddisfacenti hanno coinciso con un periodo di prosperità per i mercati emergenti, caratterizzato da fattori macroeconomici favorevoli per i Paesi in via di sviluppo e da fondamentali relativamente solidi nell’universo del debito corporate in continua ascesa.

Tuttavia, i tempi sono indubbiamente cambiati per i Paesi Emergenti e sono tornate a galla difficoltà, questa volta rappresentate dal dollaro statunitense più pesante, dai modesti prezzi delle materie prime, dai timori circa l’atterraggio duro dell’economia cinese e dai deflussi EM per via del tanto atteso aumento dei tassi di interesse da parte degli Stati Uniti, tra i vari fattori. In questo contesto, un ruolo importante per i titoli di credito quasi-sovrani è stato giocato dalla crescente differenziazione fatta dagli investitori in termini di fondamentali societari (un’analisi in un certo senso mancante, fondata sull’ipotesi che l’analisi sovrana fosse sufficiente e che i fondamentali societari quasi-sovrani quasi non contassero).

*Evoluzione dei Quasi-sovrani nell’Indice EMBI Global, JP Morgan, febbraio 2015

In buona parte dei casi, un titolo quasi-sovrano ha una cosiddetta garanzia “implicita” da parte del suo governo, ma ciò non significa che otterrà necessariamente una garanzia “esplicita” rispetto alle sue obbligazioni. Pertanto, gli investitori in obbligazioni devono assicurarsi di esaminare con attenzione la documentazione relativa ai bond per poter valutare se stanno investendo o meno in un’obbligazione esplicitamente garantita a livello sovrano. Ad esempio, anche se SriLankan Airline, una compagnia di bandiera, presenta fondamentali di credito poco solidi, le sue obbligazioni godono comunque di un rating pari a B+ da parte di Standard & Poor’s, in linea con il rating del governo dello Sri Lanka, per via della garanzia incondizionata e irrevocabile (e pertanto esplicita) offerta dal governo rispetto alle obbligazioni di SriLankan Airlines. Inoltre, una clausola relativa al cambio di controllo è di importanza primaria nel valutare il livello di protezione degli investitori in obbligazioni rispetto a un cambiamento del controllo statale. Ancora una volta, una due diligence relativa alla documentazione del credito è richiesta per individuare questi rischi.

Un altro elemento chiave per valutare il rischio quasi-sovrano è rappresentato dal livello e dalla probabilità di supporto governativo in caso di problemi di liquidità. Quanto più strategico sarà il ruolo di un’impresa per un Paese, tanto più probabile sarà il sostegno del governo per quell’impresa. Questo spiega la ragione per cui esiste una definizione più ampia di quasi-sovrano (anche se meno usata dagli attori di mercato) che include compagnie controllate da privati ma di importanza estrema per l’economia e che sarebbero probabilmente sostenute dai loro rispettivi governi. È il caso, ad esempio, della compagnia privata russa Alfa-Bank. Al contrario, un elevato livello di controllo azionario da parte dello Stato non significa necessariamente che un governo sarà di supporto in caso di default. Pertanto, valutare la volontà (ancor prima della possibilità) di intervento da parte di un governo è di importanza cruciale.

Il terzo fattore nel valutare il rischio quasi-sovrano è, ovviamente, rappresentato dal rischio di credito societario. Ciò include lo stesso lavoro che per i titoli corporate EM “puri” (ovvero prospettive di settore, performance operativa, profili creditizi, analisi di gestione, disallineamento valutario, analisi del rischio di rifinanziamento, covenant, stime di tassi di recupero obbligazionari in casi di default, etc) per poter misurare il cosiddetto “profilo di credito individuale” ( standalone credit profile, SACP) di un emittente. È buona pratica valutare un rating individuale del credito intrinseco, escludendo il sostegno straordinario di un governo in caso di default, ma includendo qualsiasi supporto governativo quotidiano o occasionale nell’attività giornaliera di una compagnia.

Per comprendere in che modo quotano nel mercato le obbligazioni EM quasi-sovrane, una distinzione importante fatta dagli investitori consiste nel già menzionato livello di controllo statale e la presenza o non di garanzie governative, in quanto la correlazione di una quasi-obbligazione rispetto alla sua componente sovrana è fortemente dipendente da questi due elementi. In generale, i differenziali di emittenti quasi-sovrani che sono esplicitamente garantiti o controllati al 100% dai loro governi sono fortemente correlati al loro rispettivo spread sovrano.

Il deterioramento dei fondamentali EM ha rappresentato un tema importante negli ultimi 18 mesi.

Da un punto di vista macroeconomico, tutti i Paesi chiave nelle regioni principali hanno mostrato una maggiore vulnerabilità: (i) Il Brasile, per l’America Latina, deve far fronte a enormi difficoltà economiche e politiche, (ii) La Russia, per l’Europa emergente, è ancora soggetta a sanzioni economiche da parte dell’Occidente per via del suo ruolo nella crisi ucraina e (iii) la Cina, per l’Asia, sta cercando di riacquistare competitività svalutando il renminbi.

Inoltre, i bassi prezzi delle materie prime incidono, seppur in modo eterogeneo, su una serie di Paesi in via di sviluppo. Il timore di conseguenze avverse del tanto atteso rialzo dei tassi da parte degli USA sul debito emergente non sta certo aiutando a risollevare il clima di fiducia. Tra gli aspetti positivi, i prezzi del greggio contenuti hanno giovato a buona parte dei Paesi asiatici importatori netti di petrolio, mentre l’America centrale, i Caraibi e il Messico stanno traendo vantaggio da un’economia statunitense più solida.

I fondamentali dei Paesi Emergenti sono peggiorati, ma i differenziali obbligazionari sono divenuti più allettanti nell’asset class. Gli investitori potrebbero, pertanto, valutare attualmente l’eventuale emergere di opportunità. A nostro avviso ciò non è ancora successo, e la nostra opinione a riguardo si basa sulle seguenti considerazioni:

Nonostante tali fattori, il rialzo degli spread delle obbligazioni quasi-sovrane al di sopra dei rispettivi sovrani dovrebbe continuare ad offrire opportunità per gli investitori a caccia di rendimenti interessanti, ma comunque consapevoli di un aumento dei default nel segmento obbligazionario corporate emergente “puro”. Gli emittenti quasi-sovrani, rispetto alle imprese EM pure, offrono una probabilità più elevata di supporto statale per via della loro partecipazione e dell’importanza strategica generale per i loro Paesi di appartenenza. In tale contesto, un approccio selettivo è essenziale, associato ad un’attenta ricerca del credito societario e sovrana, mentre gli investitori potrebbero voler considerare strategie di copertura, quali l’acquisto di protezione tramite credit default swap (CDS) nel loro rispettivo Paese, al fine di ridurre il rischio sovrano.

Anche se, mentre scrivo questo articolo, siamo appena al mese di giugno, è come se avessimo già stipato un anno di eventi nei primi sei mesi del 2015.

L’anno è partito ad un passo vorticoso, con l’annuncio da tempo atteso da parte della Banca Centrale Europea (BCE) del via al suo programma di allentamento quantitativo (QE), messo quasi in secondo piano dalla sorprendente decisione della Banca Nazionale Svizzera di abbandonare l’ancoraggio valutario che legava il franco svizzero all’euro. La conseguente oscillazione del franco svizzero (la più ampia nell’arco di un giorno ad aver mai interessato una delle valute principali) assieme alla promessa di un pacchetto della BCE di 1,2 mila miliardi di euro, più considerevole del previsto, ha contribuito ad un certo punto a spingere diversi segmenti del mercato dei bund in territorio di rendimenti negativi. E per il primo mese dell’anno non era ancora finita qui: se aggiungiamo anche le elezioni greche e un gran totale di 14 tagli ai tassi da parte delle banche centrali in un solo mese.

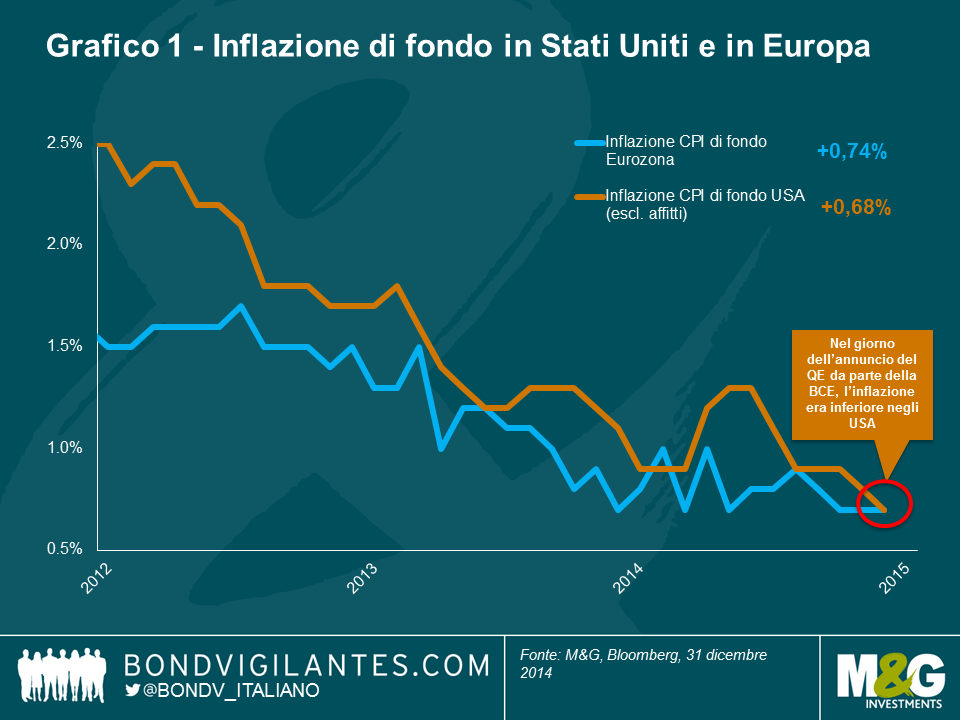

I mercati sono andati in fibrillazione (e continuano a farlo) a causa della deflazione dell’Eurozona, ma offrire un contesto può rivelarsi illuminante. In questo caso, come mostra il grafico 1, lo stesso giorno di gennaio in cui la BCE ha annunciato la sua enorme espansione di bilancio, l’inflazione di fondo statunitense (in termini omogenei di confronto, escluso il settore immobiliare residenziale) era in realtà inferiore a quella dell’Eurozona ed era scesa più rapidamente. Nonostante ciò, a quel punto, i mercati si aspettavano comunque un aumento dei tassi statunitensi a giugno.

Più recentemente, l’ondata di vendite dei titoli di Stato che ha visto il bund tedesco 2046 2,5%, “privo di rischio”, cadere di quasi il 20% in meno di tre settimane in seguito al picco del 20 aprile, ha nuovamente evidenziato il rischio di capitale corso dagli investitori obbligazionari quando le curve di rendimento subiscono un riprezzamento così rapido. Ciò ha posto ancora una volta l’accento sul comportamento disparato delle varie asset class obbligazionarie in un simile contesto, così come sull’importanza del posizionamento di duration sui rendimenti obbligazionari.

La Fed (Federal Reserve statunitense) deve far fronte a un dilemma: dopo oltre sei anni di tassi di interesse vicini allo zero, sarebbe ben felice di cominciare ad innalzarli. Una serie di sviluppi negli ultimi mesi (ovvero il rally azionario, la crescita del mercato dei mutui subprime per le automobili, e più generalmente, il ritorno di credito strutturato) ricordano spaventosamente il periodo 2003-2007, durante il quale la Fed mantenne i tassi a livelli troppo contenuti. Da qualche tempo ci sono anche dei primi segnali di crescita salariale a fare nuovamente capolino nel sistema. Gli ultimi dati mostrano l’inflazione salariale statunitense a 2,6% per il primo trimestre del 2015, superiore rispetto all’1,8% dell’anno precedente.

Al centro del cruscotto degli indicatori economici chiave del Presidente della Fed Janet Yellen, appaiono numerosi indicatori occupazionali, tra cui l’indice JOLTS (Job Openings and Labour Turnover Survey che fornisce un’indicazione sui volumi delle offerte di lavoro, sulle assunzioni e sul turnover) e le dimissioni (ovvero quando i dipendenti lasciano volontariamente l’attuale posizione di lavoro, spesso perché ne stanno accettando una nuova). Data la positività di questi indicatori, un aumento dei tassi dovrebbe a breve tradursi in realtà. Ma la Yellen e la Fed ricordano bene la lezione impartita dalla Grande Depressione: rimuovere gli stimoli troppo in fretta potrebbe provocare una ricaduta in recessione. La Fed è quindi obbligata a credere che sarà più facile combattere l’inflazione con un aumento dei tassi piuttosto che contrastare la deflazione in un mondo di tassi già prossimi allo zero. Ciò a sua volta aiuta a procrastinare il rischio potenziale per il quale tassi più elevati intensificherebbero il vigore del dollaro, con un ulteriore impatto sugli utili societari statunitensi.

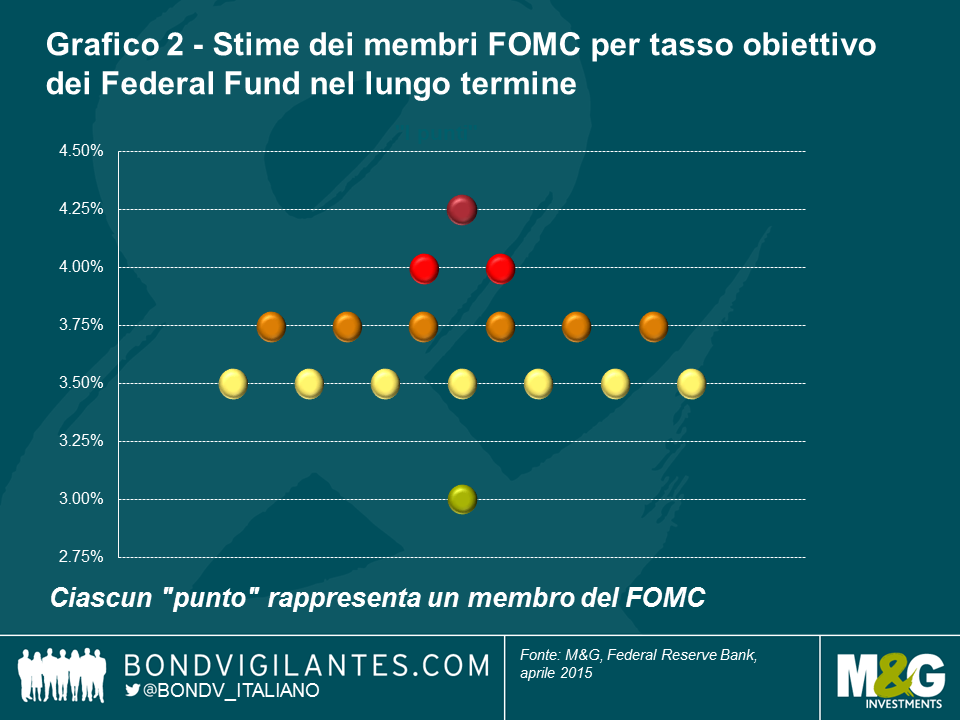

C’è stato un decisivo cambiamento nei grafici “a punti” della Fed da inizio anno (le stime dei membri del FOMC – Federal Open Market Committee- relative al tasso obiettivo dei consolidati Fed fund come mostrato nei suoi cosiddetti grafici “a punti” sono utili quando si studiano i possibili esiti degli inasprimenti dei tassi). Questo cambiamento ha avvicinato le aspettative della Fed a quanto scontato attualmente dal mercato (si veda grafico 2). Nella sua incarnazione attuale, esso mostra l’importanza del premio alla scadenza e mette in luce il motivo per cui manteniamo la duration breve su tutta la nostra gamma di fondi. Ma questo elemento non può essere considerato in maniera isolata: l’eccesso di liquidità della BCE si sta esportando nel resto del mondo. Per una compagnia assicurativa tedesca che deve garantire ai propri clienti rendimenti dell’1,5%, è ovvio acquistare Treasury a 10 anni con rendimento 2%, piuttosto che bund allo 0,2%.

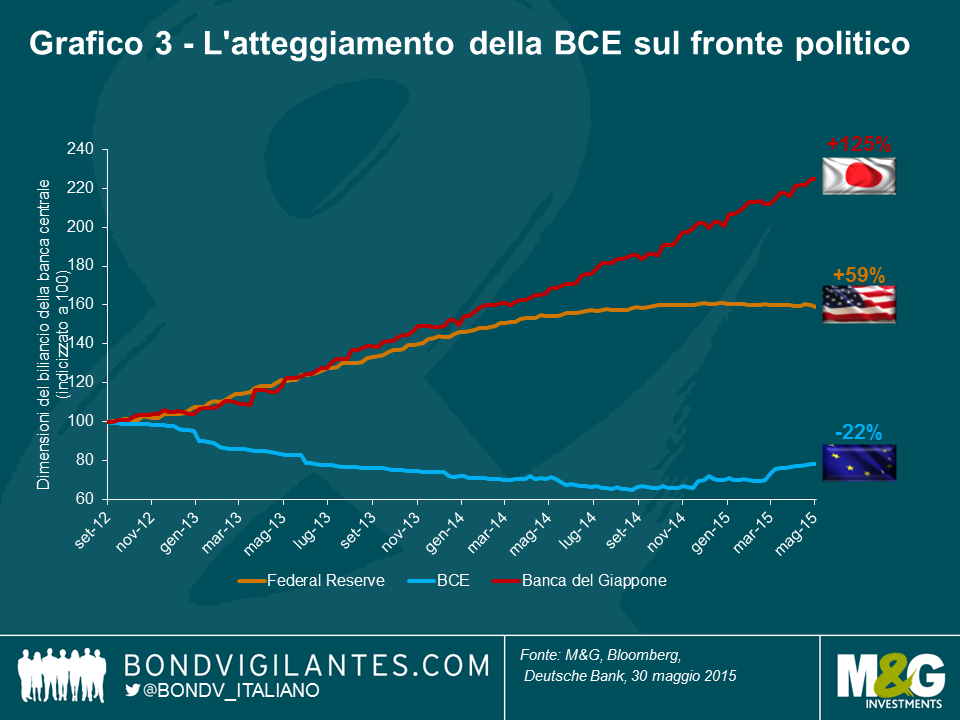

Guardando all’Europa, possiamo dire che se stessimo progettando misure per generare deflazione, avremmo seguito lo stesso percorso intrapreso dai politici della regione di recente. Da un punto di vista monetario, le decisioni politiche hanno prosciugato circa il 40% del bilancio dell’Eurozona (anche se comunque non tanto quanto l’oltre 40% di fine 2013 – si veda grafico 3). Da un punto di vista fiscale, l’eccessiva austerità e l’attenzione della Germania nei confronti del “Black Zero” (l’obiettivo del Paese di passare da un deficit di bilancio a un modesto surplus per la prima volta dal 1969) indicano la scarsa propensione o capacità di combattere la deflazione in questo modo. Le riforme strutturali sono state altrettanto lente.

Ma ci sono ora (finalmente!) alcune buone notizie, con l’introduzione di un QE potenzialmente illimitato, la probabilità di un declino dell’austerità fiscale e alcuni modesti segnali di riforme strutturali. La notizia potenzialmente ancora migliore è che il programma della BCE di acquisti di titoli garantiti da attività (noti anche come ABS, o asset-backed securities) non è ancora realmente iniziato. Questo programma potrebbe impiegare un po’ di tempo a guadagnare impeto ma, se lo facesse, dovrebbe essere in grado di offrire alle banche una buona opportunità per eliminare i prestiti stagnanti dai propri bilanci, riadattandoli e vendendoli alla BCE a profitto.

Anche se è ancora presto per attribuire risultati significativi al programma di QE della BCE, l’Eurozona è ufficialmente uscita dal territorio deflazionistico in aprile, dopo quattro mesi di prezzi in caduta. Questa cifra di inflazione leggermente più elevata, assieme al recupero dei prezzi del greggio, ad una valuta unica più debole, e a un miglioramento dei dati economici, ha creato una nuova domanda di asset indicizzati all’inflazione. A nostro avviso, nonostante il forte rally dei mesi scorsi, i tassi di breakeven europei continuano a scontare livelli di inflazione troppo ridotti nel medio termine, e pertanto titoli di Stato indicizzati a breve termine offrono un buon valore rispetto ai titoli governativi convenzionali.

Di recente, abbiamo iniziato a individuare migliore valore relativo su base selezionata nel mercato high yield, in seguito all’andamento sottoperformante dei segmenti dell’asset class nell’ultima parte del 2014. È importante notare che, in futuro, i pacchetti di iniezioni di liquidità della BCE e della Banca del Giappone dovrebbero sostenere la domanda di obbligazioni high yield.

Alla fine dello scorso anno, ho scritto della mia preferenza per il segmento dei titoli a tasso variabile (FRN). Questo mercato resta un mezzo valido per trarre vantaggio da un ulteriore rafforzamento del dollaro USA, dagli aumenti dei tassi da parte della Fed e dal miglioramento dei settori statunitensi societario e bancario. Ho inoltre individuato valore in obbligazioni corporate statunitensi convenzionali. I differenziali statunitensi hanno registrato un ampliamento nel 2014, in parte dovuto all’enorme attività di nuove emissioni e agli effetti a catena del crollo del greggio sulle imprese energetiche verso la fine dell’anno. Attualmente le obbligazioni societarie investment grade sembrano allettanti, in base ai tre fattori chiave: elementi tecnici, valutazioni e fondamentali. Inoltre, la liquidità è tornata di nuovo alla ribalta sulla stampa negli ultimi mesi, e gli investitori hanno ben ragione, nel contesto attuale, ad esserne consapevoli.

Non è una novità se ci descriviamo come ribassisti di lunga data sulla Cina, una posizione che sembra completamente in linea con il rallentamento della crescita cui stiamo assistendo in questo Paese.

Da qualche tempo ormai sono cauto sui Paesi Emergenti, ma come sempre esistono due facce della stessa medaglia. I titoli sovrani dei Paesi Emergenti, con considerevoli prestiti in valuta locale piuttosto che in dollari statunitensi, non sono in posizioni poi così burrascose e possono esercitare un certo controllo sul loro stesso destino. La situazione non è altrettanto rosea per gli emittenti societari della regione, molti dei quali non hanno coperto le loro passività in dollari e saranno quindi particolarmente vulnerabili una volta che tassi più elevati avranno preso piede.

Ancora una volta, è essenziale agire in maniera selettiva. Ad esempio, ho acquistato debito messicano e colombiano in valuta locale dall’inizio dell’anno per via del sell-off aggressivo in entrambe le valute nel 2014.

Il vigore del biglietto verde è stato uno dei principali argomenti del 2014 e nella prima parte del 2015, e ci aspettiamo che questo vigore continui, basandoci sulla forza relativa dell’economia statunitense e sulla probabilità di aumenti dei tassi più imminenti negli Stati Uniti che altrove.

Detto ciò, data la considerevole crescita del biglietto verde rispetto ad altre valute chiave, come l’euro, dall’inizio dell’anno, ho tratto alcuni profitti dalla valuta nel primo trimestre in quanto l’aumento del dollaro era stato davvero estremo. Tuttavia, nelle ultime settimane, ho ripreso a incrementare l’esposizione al dollaro in quanto credo che la Fed sarà la prima delle banche centrali ad innalzare i tassi di interesse, e i differenziali di tasso di interesse saranno probabilmente uno dei fattori determinanti sull’andamento delle valute nei prossimi dodici mesi.

Ora che va scemando il polverone seguito ai risultati delle elezioni britanniche, il recente vigore della sterlina potrebbe correre dei rischi. A nostro avviso, una Banca d’Inghilterra accomodante, il deficit di bilancio molto elevato del Regno Unito, le rinnovate prospettive di un referendum previsto per il 2017 sull’appartenenza britannica all’UE, avranno probabilmente un impatto sulla valuta. Pertanto, restiamo cauti sulla sterlina. Se da una parte saremmo portati a pensare che il 2015 non potrà di certo serbarci ancora molte sorprese, in realtà la seconda metà dell’anno potrebbe rivelarsi frenetica quanto la prima.

Negli ultimi anni è diventata un’abitudine per gli strateghi formulare previsioni fosche per i mercati obbligazionari all’inizio di gennaio. Eppure il 2014, come gli anni immediatamente precedenti, è riuscito a smentire quasi tutte le aspettative negative. Mentre i mercati azionari hanno offerto guadagni dignitosi per gran parte di quest’anno, la prevista disfatta dell’obbligazionario non si è concretizzata.

All’inizio del 2014 era opinione di consenso che i rendimenti dei Treasury a 10 anni sarebbero saliti al di sopra del 3,25%. Il dato si basava sulla previsione che la Federal Reserve avrebbe messo fine al programma di allentamento quantitativo (QE) durato sei anni, da cui era derivato un ampliamento del bilancio a oltre 4,5 trilioni di dollari, e che la crescita statunitense sarebbe diventata in grado di autoalimentarsi.

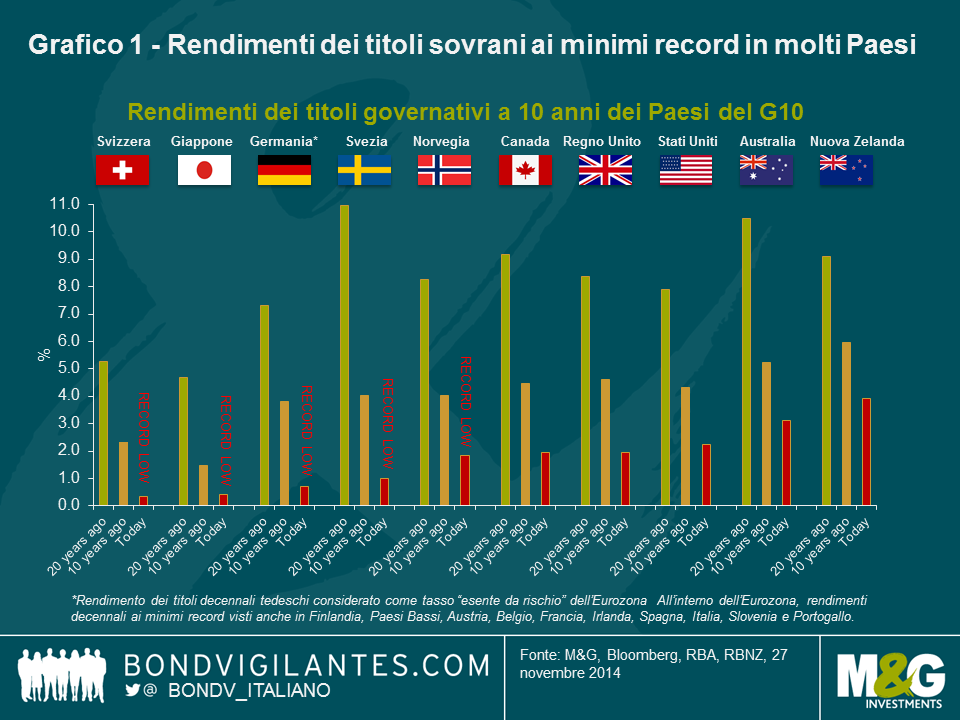

A oggi, l’economia USA cresce a un buon ritmo e la Fed ha effettivamente archiviato il QE in ottobre. Nonostante ciò, i rendimenti dei titoli di Stato globali sono crollati: i Treasury decennali offrivano un 2,2% alla fine di novembre, mentre i tassi europei sono ai minimi storici assoluti (si veda il grafico 1). Lo stesso vale per il Giappone. Dunque, cosa spiega l’ulteriore collasso dei rendimenti obbligazionari che ha colto di sorpresa quasi tutti gli strateghi e gli economisti di Wall Street (con la notevole eccezione di Steven Major di HSBC, che aveva previsto i Treasury a 10 anni al 2,1% entro fine anno), e cosa significa questo per gli investitori obbligazionari nel 2015?

Cominciamo con un riassunto. Il 2014 è iniziato con un’ondata di maltempo negli Stati Uniti responsabile di un PIL complessivamente molto deludente nel primo trimestre. Pochi mesi dopo aver lasciato la guida della Fed, Ben Bernanke ha organizzato una serie di cene sponsorizzate da hedge fund, durante le quali ha detto a chiunque volesse ascoltarlo che il quadro di normalità dipinto dal mercato era troppo roseo: tassi, rendimenti, crescita e inflazione sarebbero stati, secondo la Fed, inferiori ai livelli scontati dal mercato. Poi sono arrivate le ondate di eventi geopolitici: la crisi Russia/Ucraina, la violenza in Medio Oriente, le proteste anticinesi a Hong Kong ed Ebola. Questi sviluppi hanno azzerato la propensione al rischio, determinando una fuga degli investitori verso la qualità. Gli asset percepiti come beni rifugio, come i titoli governativi di alta qualità, hanno beneficiato dell’incertezza provocata da tali fattori geopolitici.

Forse una delle domande più frequenti riguardo al decennio di crescita record della Cina è se sia effettivamente vero. In genere, ci sono diversi motivi per dubitare dell’affidabilità dei dati sul PIL cinese. Prima di tutto, la struttura del governo locale in Cina include vari disincentivi politici alla pubblicazione di cifre accurate sul PIL. I funzionari locali vengono promossi quasi esclusivamente sulla base dei tassi di crescita delle regioni loro affidate, il che li spinge a indicare dati di PIL in ascesa. A livello di governo centrale, sembra politicamente necessario che il PIL continui ad aumentare, in particolare adesso che gli amministratori sono pressati a sostenere la crescita di fronte a un’economia in fase di ribilanciamento.

Uno dei motivi all’origine dello scetticismo degli economisti riguardo alle cifre del PIL cinese è che l’Istituto nazionale di statistica della Cina impiega solo due settimane per raccogliere i relativi dati, contro le sei settimane necessarie a Hong Kong (che è un Paese infinitamente più piccolo) o le otto degli Stati Uniti.

Persino il premier cinese, Li Keqiang, ha espresso qualche dubbio al riguardo, durante una cena con l’ambasciatore statunitense in Cina nel 2007, affermando che le cifre erano “statistiche prodotte da persone e quindi inaffidabili”. Li aveva suggerito di concentrarsi piuttosto su tre punti dati, il consumo di energia elettrica, il volume dei trasporti ferroviari e i prestiti bancari, per valutare meglio il progresso economico della Cina.

Da allora, gli economisti hanno cercato di mettere insieme indici alternativi per misurare la crescita cinese effettiva. Abbiamo parlato di recente del cosiddetto “Indice Li Keqiang” di Citigroup, che utilizza i tre indicatori citati sopra. Come ampiamente prevedibile, indicaun rallentamento della crescita più marcato di quello suggerito dalle statistiche ufficiali cinesi.

I livelli di debito della Cina sono aumentati in misura molto consistente nell’ultimo decennio, anche se grazie alle politiche recenti finalizzate a limitare l’offerta di nuovi crediti, ora questa tendenza sta rallentando. Il mercato immobiliare è uno dei termometri più sensibili di tale fenomeno, con i prezzi delle abitazioni che ultimamente evidenziano un declino mensile in circa il 75% delle città cinesi. Vari segnali indicano anche che il mercato è saturo, con livelli di scorte stratosferici. Eppure, al di là di tutto, la crescita del PIL nel terzo trimestre ha superato le aspettative, con un tasso annualizzato del 7,3%.

Secondo alcuni, l’ “Indice Li Keqiang” potrebbe aver perso affidabilità, da quando quegli indicatori sono stati menzionati. Nel 2007, ai tempi cui risale quella conversazione, l’economia cinese e la provincia di Liaoning in particolare facevano molto più affidamento sull’industria pesante. Intanto la struttura dell’economia nazionale è profondamente cambiata: oggi a generare la quota maggiore del PIL è il settore dei servizi, che richiede un metodo di misurazione molto diverso.

Vista la difficoltà di valutare il livello reale del PIL cinese, potrebbero essere interessanti alcuni dati sui volumi, come quelli relativi all’energia elettrica e ai trasporti ferroviari, meno soggetti a manipolazioni da parte degli amministratori locali. Tuttavia, queste cifre rivelano solo parte della realtà e devono essere considerate unitamente a una gamma più ampia di indicatori economici. In ogni modo, le varie fonti di dati sembrano convergere intorno al punto che sosteniamo da molti anni, ossia che la crescita della Cina sta rallentando e questo produrrà conseguenze rilevanti per quei Paesi che hanno fatto sempre più affidamento su un’espansione vigorosa dell’economia cinese.

Infine, ed è forse l’aspetto più importante in vista del 2015, siamo alle prese con una minaccia di deflazione globale: il nuovo obiettivo dei banchieri centrali è riportare l’inflazione al 2%, e non più ridurla. I livelli recenti dell’indice dei prezzi al consumo (IPC), pari all’1,7% negli Stati Uniti e all’1,3% nel Regno Unito, destano qualche perplessità, ma è l’Eurozona con l’inflazione annua a un misero 0,4% la vera fonte di preoccupazione, soprattutto considerando che cinque economie della regione periferica sono già in deflazione (Grecia, Spagna, Italia, Slovenia e Slovacchia).

Molti si chiedono perché il 2014 abbia smentito le previsioni. Secondo Larry Summers, ex Segretario di Stato USA e consulente economico di Barack Obama, le economie sviluppate stanno entrando in un periodo di “stagnazione secolare”, ossia un ambiente in cui la crescita nel mondo ricco si arresta gradualmente a causa di un massiccio sottoinvestimento nel potenziale futuro. Se dovesse instaurarsi una stagnazione secolare, l’unico modo di alimentare la crescita sarebbe lo sviluppo di mini-bolle degli asset che spingano verso l’alto i livelli di consumo.

Un altro motivo indicato da alcuni investitori per spiegare il calo dei rendimenti visto quest’anno è l’alto livello globale di risparmi e di liquidità, dopo le varie ondate di allentamento quantitativo delle banche centrali. Altri suggeriscono che i rendimenti sono bassi perché i governi fanno troppo affidamento sulle banche centrali e non si adoperano abbastanza per favorire una crescita economica sostenibile.

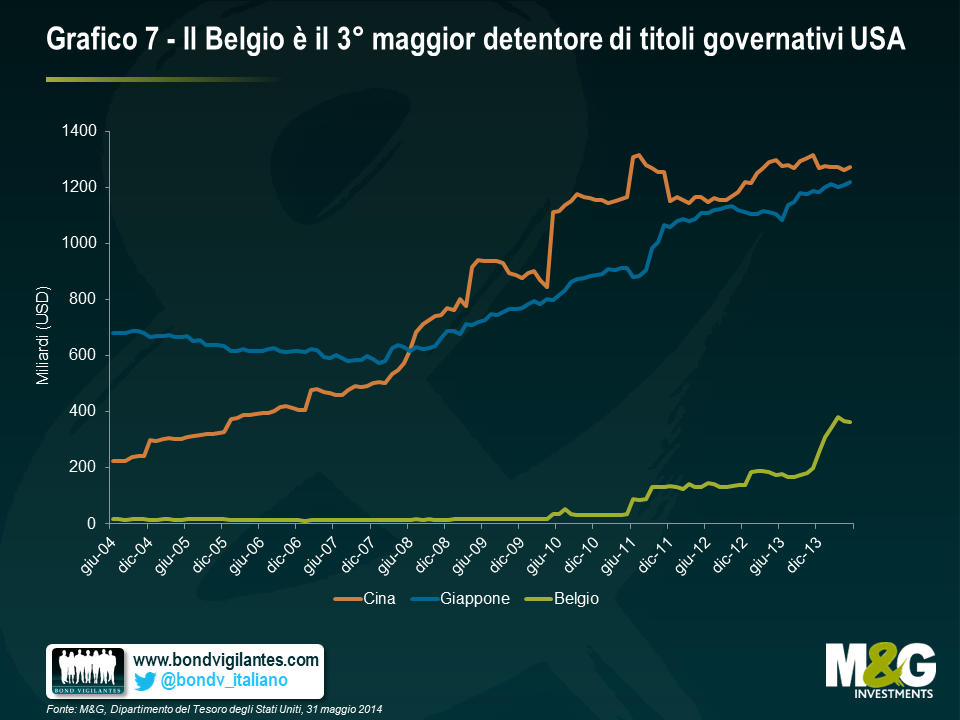

Di sicuro c’è del vero nella tesi secondo cui, se il governo statunitense non fosse precipitato nel baratro fiscale nel 2013, se la Commissione Europea e il governo tedesco avessero adottato un approccio meno rigido in tema di austerità e riduzione del deficit e la Banca centrale europea (BCE) avesse optato per un’espansione anziché una contrazione del proprio bilancio negli ultimi anni, forse non ci troveremmo in questa situazione. Ma le nuove pressioni deflazionistiche non derivano solo dal mondo occidentale. L’economia cinese sta rallentando inesorabilmente (si veda il riquadro intitolato Il vero livello di crescita del PIL cinese). Questo non è necessariamente un problema per la Cina in sé: le istituzioni sono infatti molto abituate a gestire localmente le diverse parti della sua economia e delle sue regioni molto vaste, e il Paese possiede Treasury statunitensi per circa 1300 miliardi di dollari, che al bisogno potrebbe vendere per finanziare uno stimolo fiscale.

Le ricadute di questo rallentamento della Cina sono molto pesanti. La crescita inferiore implica meno investimenti in infrastrutture, edilizia abitativa e altri progetti di costruzione. I prezzi delle materie prime potrebbero crollare, in particolare quelli dei minerali e metalli esportati da Paesi come il Cile, il Sudafrica e l’Australia. I consumatori cinesi potrebbero avere un reddito disponibile inferiore per acquistare il latte in polvere di qualità dalla Nuova Zelanda e, da parte loro, le imprese potrebbero spendere meno in beni strumentali tedeschi o ruspe statunitensi. E significa che la pressione al ribasso sui prezzi energetici globali coincide con la sovrabbondanza di petrolio saudita e l’autosufficienza energetica degli Stati Uniti frutto della rivoluzione dello scisto.

Questo collasso dei prezzi del petrolio (si veda il riquadro intitolato Lo shock petrolifero positivo), da oltre 120 dollari al barile a meno di 75, è destinato ad avere un impatto significativo sull’inflazione complessiva, soprattutto negli Stati Uniti dove con le accise basse sulla benzina alla pompa, il deprezzamento del petrolio si ripercuote rapidamente e in modo aggressivo sull’indice IPC. Nel Regno Unito e in Europa, dove il costo del carburante è riconducibile per la maggior parte alle accise, l’impatto si sente lo stesso, ma è più attenuato.

Quindi, buone notizie per i consumatori? Assolutamente sì. La storia dimostra che i movimenti dei costi energetici sono forse il fattore unico principale dei cambiamenti a livello della crescita economica. Di conseguenza, il 2015 dovrebbe essere un anno in cui i tassi di crescita finalmente ottengono l’aiuto necessario per raggiungere la cosiddetta “velocità di fuga”. È il motivo isolato principale per essere allegri.

Ma per certi versi, i banchieri centrali vedranno la debolezza recente dei prezzi delle commodity (e, per ragioni del tutto scollegate, dei prezzi alimentari) nella migliore delle ipotesi come un intralcio. Con l’inflazione effettiva ampiamente al di sotto di quegli obiettivi del 2%, le aspettative di inflazione futura del mercato e dei consumatori in deterioramento e i tassi d’interesse già prossimi allo zero, la deflazione sembra un’ipotesi molto concreta. In effetti, si è diffuso il timore non solo che si stiano creando bolle degli asset, ma che la situazione vada verso una “giapponificazione”, ossia un contesto in cui sia i consumi che gli investimenti societari vengono perennemente rinviati in quanto, alla luce dei prezzi in calo, i singoli e le imprese ritengono che non sia mai una buona idea comprare qualcosa oggi.

Finora la crisi nell’Eurozona è stata caratterizzata da interventi dell’ultimo minuto, a quanto pare decisi con estrema riluttanza da parte della Germania. Di più, tale azione è stata indotta dai mercati finanziari, piuttosto che dai dati economici deludenti, da pressioni politiche dei governi periferici o meno ancora da proteste di piazza. Il caso attuale potrebbe essere leggermente diverso: per la prima volta, anche l’economia tedesca è in affanno e si scopre incapace di trovare compratori per le proprie esportazioni. Ma con la Germania sempre concentrata sul “black zero”, ossia l’obiettivo di portare il bilancio da un deficit a un piccolo surplus per la prima volta dal 1969, sembra improbabile che l’espansione fiscale giochi un ruolo di rilievo in qualsiasi misura concertata di lotta alla deflazione. Dunque resta solo la BCE, a sua volta responsabile delle difficoltà attuali per aver adottato una politica di rigore.

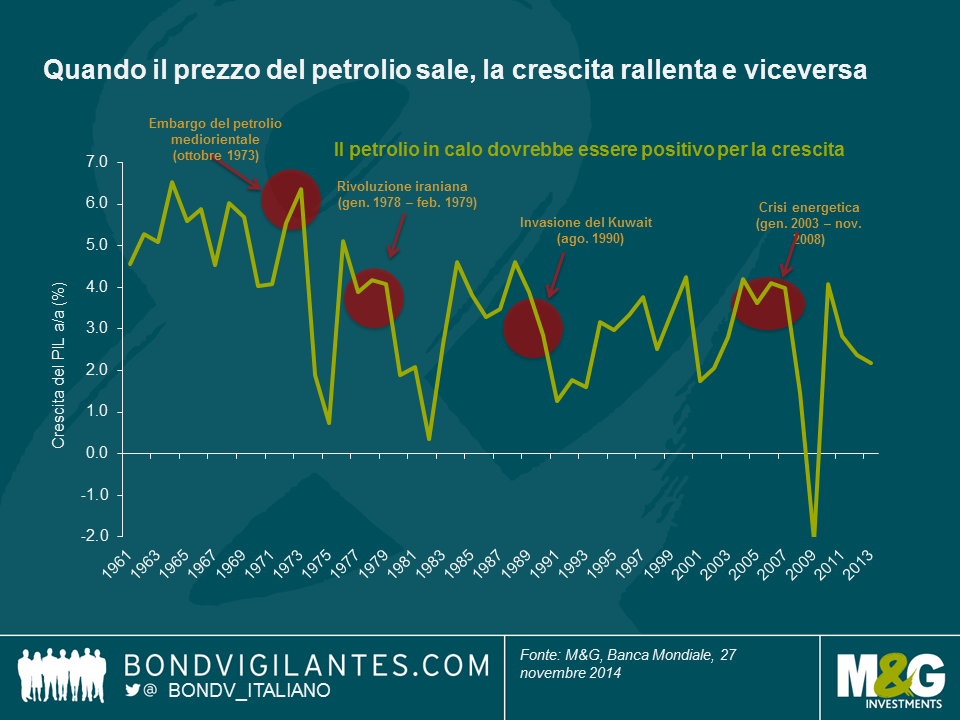

La traiettoria dei prezzi del petrolio è stata tutt’altro che costante, negli ultimi decenni. Nel 1973 i maggiori paesi industriali del mondo si trovarono a fare i conti con un embargo del petrolio mediorientale all’origine di una grave carenza di carburanti. La crisi che ne seguì provocò una stagnazione della crescita economica in diversi Paesi, inclusi Stati Uniti e Regno Unito, dovuta ai prezzi del petrolio quadruplicati. Poi nel 1979 la produzione di petrolio crollò a seguito della rivoluzione in Iran, innescando un’altra impennata dei prezzi del greggio.

Gli anni Novanta del secolo scorso hanno visto un nuovo rialzo dei prezzi, questa volta dovuto all’invasione del Kuwait da parte dell’Iraq. Più di recente, una serie di fattori riconducibili alla dinamica di domanda e offerta ha contribuito all’ascesa del petrolio fra il 2003 e il 2008.

Stavolta però è diverso: i prezzi del petrolio sono crollati attestandosi ai minimi degli ultimi cinque anni. Storicamente, le variazioni significative del prezzo del petrolio sono derivate dall’offerta limitata associata a una domanda elevata, con un conseguente impatto frenante sul PIL mondiale. Tuttavia, in tempi recenti, il prezzo del petrolio è stato spinto verso il basso da una produzione sovrabbondante. L’eccesso di offerta dagli Stati Uniti e dai Paesi dell’OPEC ha provocato una disponibilità enorme in un contesto di consumo piatto. Nel frattempo, i funzionari dell’OPEC hanno confermato, dopo la riunione di ottobre, che l’organizzazione non ha alcuna fretta di tagliare la produzione.

Lo shock di offerta positivo attuale trasferisce il reddito reale dai produttori alle famiglie, il che dovrebbe avere un impatto sull’economia in senso ampio, attraverso l’incremento della spesa e della domanda di altri beni. Con i prezzi petroliferi in calo, l’economia globale dovrebbe beneficiare di un impulso stimato a circa 200 miliardi di dollari. Come fattore di produzione, il petrolio scontato rende economicamente fattibile generare più PIL con la tecnologia esistente. Per quanto sia deflazionistico nel breve termine, questo fenomeno dovrebbe rivelarsi positivo per la crescita mondiale in un orizzonte temporale più lungo, dato che il deprezzamento del petrolio offre un enorme stimolo ai consumi che, a parità di altri fattori, contribuirà a risollevare il PIL globale nel 2015.

Alla fine, anche Francoforte ha iniziato a comprare covered bond e ABS nel corso dell’autunno, e reintrodotto un programma di prestiti mirati a lungo termine (il cosiddetto TLTRO), al fine di stimolare il credito al settore privato. Finora nessuna di queste iniziative si è rivelata il “grande bazooka” in grado di segnare una svolta, come è stato il caso del QE adottato dalla Fed, dalla Banca d’Inghilterra e ora persino dalla Banca del Giappone.

Ci sono altri segnali di speranza: lo scarso interesse riscosso inizialmente dalla linea di credito TLTRO probabilmente è riconducibile almeno in parte all’annuncio dei risultati degli stress test condotti dalla stessa BCE. Ora che la Revisione della qualità degli asset è conclusa, e le banche sanno se l’hanno superata oppure no, bisogna provvedere agli aumenti di capitale. Di conseguenza, ci aspettiamo nei prossimi mesi l’emissione di un’ampia fetta del debito bancario cosiddetto AT1 (si veda il riquadro intitolato L’ascesa costante dei CoCos). Significa anche che ci siamo lasciati alle spalle l’incertezza sulla stabilità e le esigenze di capitale del settore bancario dell’Eurozona, e che le banche possono prestare ai propri clienti il denaro ricevuto dalla BCE a tassi scontati. Ci attendiamo che la domanda di TLTRO aumenti, contribuendo a invertire la contrazione del bilancio della BCE e ad alimentare la domanda finale.

Sebbene non abbiano ancora adottato un allentamento quantitativo vero e proprio, il presidente della BCE, Mario Draghi, e altri componenti del Consiglio hanno confermato che resta un’opzione praticabile, nonostante gli aspetti giuridicamente controversi evidenziati dalla Corte Costituzionale tedesca. Se però l’inflazione non dovesse stabilizzarsi nei prossimi mesi, ci aspettiamo di vedere un vero QE nel 2015, con acquisti di obbligazioni distribuiti fra gli Stati membri dell’Eurozona, in proporzione all’importanza delle rispettive economie. Ciò dovrebbe comportare un generale abbassamento dei rendimenti in tutta l’area della moneta unica e un’ulteriore contrazione degli spread delle obbligazioni spagnole e italiane.

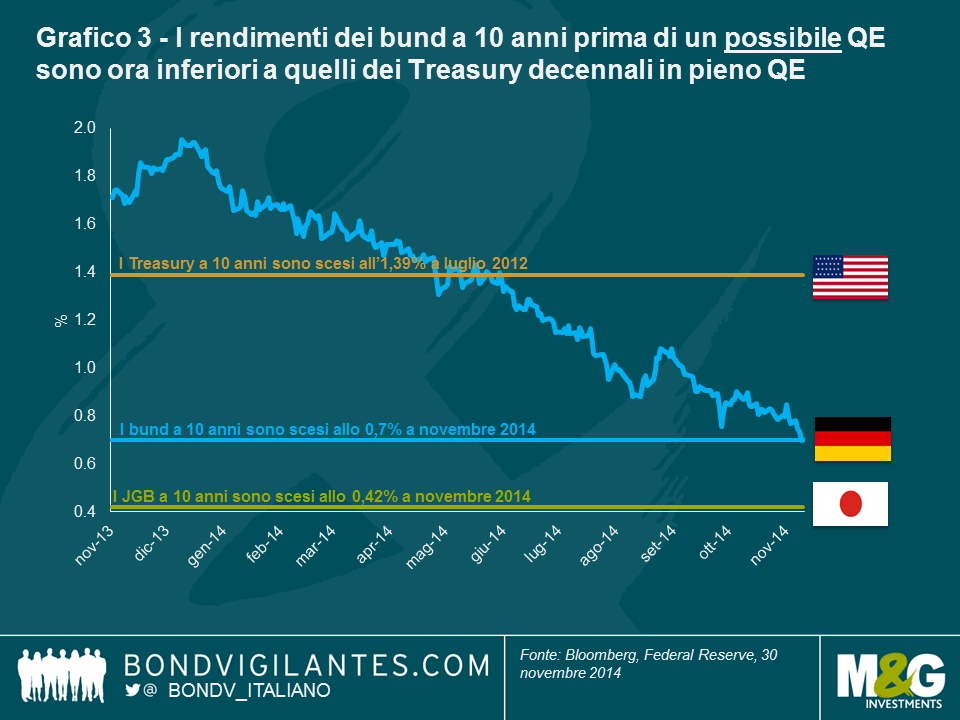

È chiaro, comunque, che i mercati obbligazionari hanno già scontato un ampio programma di QE da parte della BCE. Il rendimento dei bund decennali allo 0,7% è già ampiamente al di sotto del livello inferiore all’1,5% raggiunto dai Treasury di pari scadenza nel 2012, all’apice del QE della Fed, e non molto distante dallo 0,4% toccato in Giappone al terzo decennio di crisi economica e dopo QE, tassi zero e una deflazione prolungata (si veda il grafico 3).

Considerando però quanto sono caduti in basso i rendimenti obbligazionari dell’Eurozona “core” senza un vero e proprio QE, quale potrebbe essere l’impatto reale di una politica di questo tipo? La deflazione è arrivata in Europa, nonostante i costi di finanziamento sempre più bassi per il settore sia pubblico che privato. L’impatto più rilevante potrebbe manifestarsi attraverso la valuta.

L’area del mercato obbligazionario europeo che ha mostrato la crescita più vivace nel 2014 è quella dei titoli ibridi, quegli strumenti dai nomi criptici come CoCos (contingent capital notes) e AT1 (titoli Tier 1 aggiuntivo). La loro ascesa riflette una spinta più ampia a raccogliere capitali freschi, in seguito alle importanti modifiche normative volte a ridurre il rischio che i governi si trovino a dover salvare le banche in momenti di difficoltà, come è accaduto durante la crisi finanziaria. Le regole includono nuovi requisiti di capitale imposti da Basilea III.

I CoCos e gli strumenti analoghi stanno acquisendo popolarità sia fra le banche che tra le autorità di vigilanza, per via del modo in cui abbinano le caratteristiche di capitale e di debito e del fatto che possono essere profondamente subordinati nella struttura del capitale. Come è facile dedurre, si tratta di strumenti finanziari complessi, che vale la pena di analizzare bene prima di investire. L’ha riconosciuto nel Regno Unito la Financial Conduct Authority (FCA), che in ottobre ha deciso di vietarne la vendita sul mercato retail di massa.

A nostro parere, se acquistati a un prezzo conveniente, i CoCos possono rivelarsi, su base selettiva, una fonte preziosa di rischio e rendimento aggiuntivi nell’ambito di un portafoglio obbligazionario diversificato. È importante disporre di un ampio team dedicato di analisti del credito finanziario che possano condurre un esame fondamentale, incontrare i dirigenti delle società emittenti e comprendere i possibili rischi insiti nell’investire in tali strumenti. Un investimento in CoCos comporta rischi specifici che vanno oltre quelli tipici delle obbligazioni societarie, come il rischio di valutazione, annullamento della cedola, inversione della struttura di capitale, rinvio dell’esercizio dell’opzione call e quello legato al livello del trigger di conversione. Peraltro, i CoCos costituiscono un’asset class emergente ed è ancora difficile prevederne l’andamento in un ambiente di stress.

I mercati finanziari tendono a vedere il QE come una svalutazione monetaria: basta guardare allo yen da quando il primo ministro giapponese, Shinzo Abe, ha annunciato la più acuminata delle sue tre frecce, ossia l’enorme espansione del bilancio della Banca del Giappone, o per contrasto, alla forza del dollaro statunitense in vista della chiusura del piano di acquisti di obbligazioni da parte della Fed. Sembra probabile che la debolezza dello yen e dell’euro continui nel 2015 e oltre. Mentre il dollaro USA ha visto un notevole rimbalzo dai livelli di metà 2014, il vigore attuale sembra poca cosa in confronto ai mercati rialzisti storici.

Il dollaro statunitense è sostenuto non solo dalla relativa contrazione del bilancio della Fed rispetto a quello della Banca del Giappone e della BCE, ma anche e soprattutto da fattori come il forte potenziale di crescita nei prossimi anni, la probabilità che quella USA sarà la prima delle grandi economie a vedere un rialzo dei tassi, e il miglioramento del saldo con l’estero. Per quanto gli Stati Uniti siano tuttora in deficit, con importazioni superiori alle esportazioni, la drastica svolta sul fronte dell’energia implica che, entro il prossimo decennio circa, l’America potrebbe diventare autosufficiente dal punto di vista energetico, il che comporterebbe di fatto un azzeramento del disavanzo corrente (si veda il grafico 4).

Continuiamo a considerare attraente il dollaro statunitense, ma non il mercato dei Treasury. Un modo di trarre vantaggio dall’atteso rafforzamento del biglietto verde, dai rialzi dei tassi della Fed e dal miglioramento dello stato di salute delle imprese e delle banche americane è comprare titoli a tasso variabile (FRN). Contrariamente alle obbligazioni tradizionali, questi strumenti non hanno cedole fisse, ma offrono un tasso d’interesse legato ai tassi del mercato monetario. Quindi, man mano che la Fed aumenta il costo del denaro, probabilmente fra la metà e il secondo semestre del 2015, aumenterà anche la cedola di quei titoli.

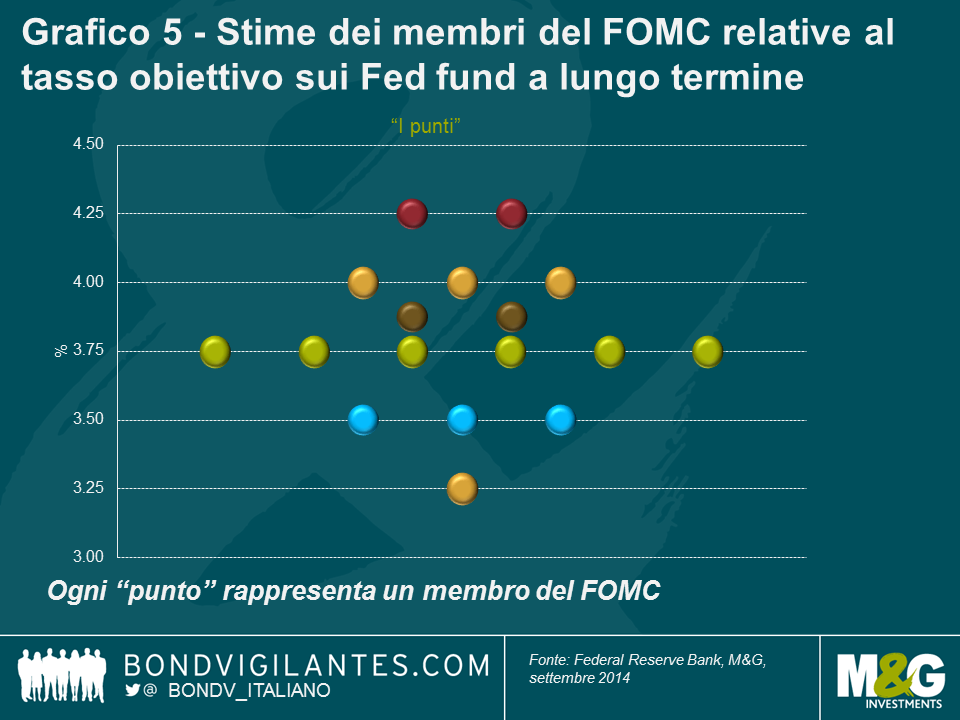

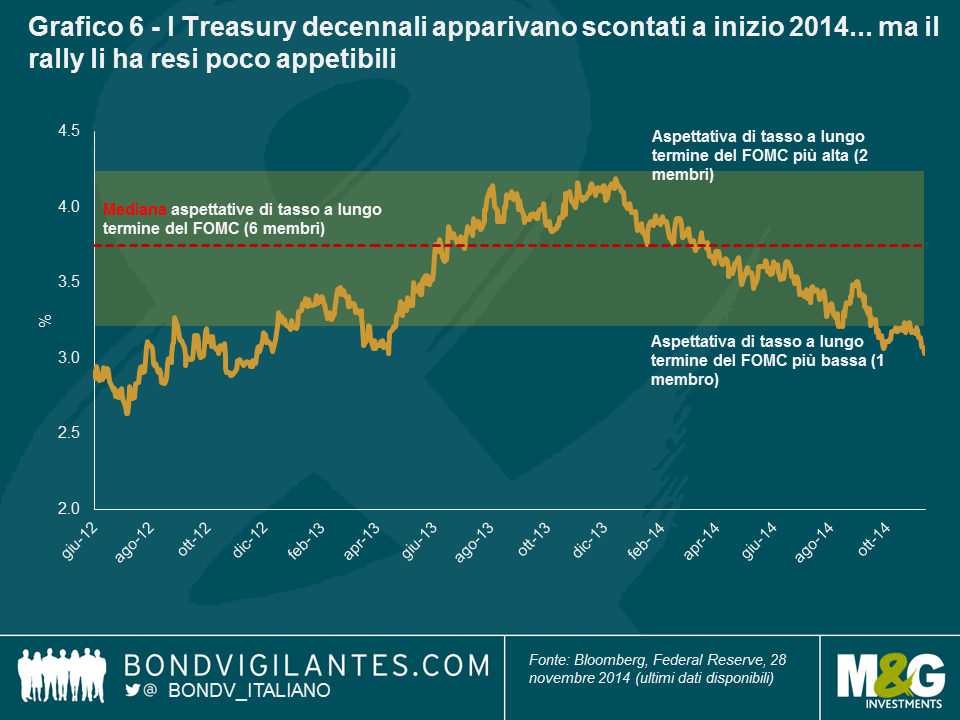

Le stime dei membri del FOMC (Federal Open Market Committee) riguardo al tasso sui Fed fund a lungo termine, riprodotte nel cosiddetto grafico “a punti”, aiutano a immaginare il possibile scenario di contrazione monetaria (si veda il grafico 5). Questi dati sono una guida non solo per la direzione che dovrebbero prendere i rendimenti obbligazionari (per inciso: verso l’alto), ma anche per l’entità dello spostamento. Sulla base dei punti, e considerato che i rendimenti dei Treasury previsti erano intorno ai punti più alti 12 mesi fa, abbiamo scoperto che l’inizio del 2014 era un buon momento per aggiungere duration. Saltiamo ora alla fine dell’anno e, dopo l’ampio rally dei rendimenti visto finora, è vero il contrario: la duration breve si presenta come il posizionamento migliore (si veda il grafico 6).

Potrebbe arrivare il momento di assumere una posizione di duration negativa, magari nel 2015? Forse sì, anche se è bene ricordarsi che una duration negativa implica un carry negativo, quindi bisogna che la scelta si riveli giusta anche solo per andare pari. In altre parole, i rendimenti devono aumentare perché i guadagni restino uguali. Tuttavia, un vero mercato orso per gli asset a reddito fisso sembra improbabile prima che l’inflazione cominci a risalire verso il livello obiettivo. Con gli aumenti dei salari ancora molto contenuti, nonostante qualche segnale di contrazione in alcune aree del mercato del lavoro statunitense, i tempi di un rialzo sostenuto dell’inflazione restano incerti.

Mentre le prospettive dell’economia britannica restano relativamente solide, abbiamo visto un netto peggioramento delle aspettative negli ultimi mesi e il Regno Unito ha perso, dopo averla mantenuta per gran parte dell’anno, la pole position di Paese destinato a innalzare per primo i tassi d’interesse. Come sottolineato da David Cameron all’inizio di novembre, “le spie rosse di allarme stanno lampeggiando di nuovo sul cruscotto dell’economia globale”, con l’Eurozona sull’orlo di un’altra recessione, la crescita rallentata nei mercati emergenti, lo scarso progresso delle trattative sul commercio globale e i rischi geopolitici.

L’impegno di offrire agli elettori la possibilità di decidere con un referendum se restare nell’Unione Europea o uscirne, assunto nel 2013 dal primo ministro David Cameron, ha conquistato il centro della scena quest’anno, in particolare dopo il voto incerto fino all’ultimo di settembre scorso sull’indipendenza della Scozia.

Cameron ha adottato una posizione sempre più critica nei confronti dell’UE negli ultimi mesi, nel tentativo di contrastare la crescente popolarità dell’UKIP (Partito per l’indipendenza del Regno Unito), la cui campagna è incentrata sull’uscita dal blocco. Se i Conservatori dovessero tornare al potere a seguito delle elezioni parlamentari a maggio 2015, ci sarebbe un referendum sull’UE nel 2017.

Lo scarto relativamente ridotto fra le due fazioni in campo nella consultazione scozzese (alla fine, circa il 55% ha votato a favore della permanenza nel Regno Unito, anche se i sondaggi di opinione nelle settimane immediatamente precedenti al voto indicavano una distanza molto più risicata) ha provocato una flessione della sterlina e un’ondata di vendite su vari titoli azionari di società con sede in Scozia.

Per quanto di breve durata – e superata rapidamente dopo l’annuncio della vittoria del ‘no’ – la volatilità ha mostrato ai mercati cosa potrebbe succedere in vista di un referendum sull’UE. Un eventuale voto a favore della “Brexit” potrebbe scardinare tutte le previsioni. Se è vero che quasi tutti gli elettori attualmente sostengono di voler restare nell’UE, il referendum scozzese offre un esempio di come le intenzioni di voto possano restare fluide fino al giorno stesso della consultazione.

L’ampio affidamento del Regno Unito sull’Eurozona, in particolare, sta già cominciando a farsi sentire, come testimonia il rallentamento dei dati di export e produzione manifatturiera. Se a questo aggiungiamo le elezioni politiche in programma nel 2015 e l’ipotesi di “Brexit” (ovvero l’uscita della Gran Bretagna dall’Unione Europea, si veda il riquadro intitolato Febbre da referendum in Regno Unito) sempre più al centro del dibattito, l’anno prossimo si prospetta dominato dall’incertezza.

L’abbiamo già detto in passato, ma l’enorme disavanzo corrente del Regno Unito resta motivo di grave preoccupazione. Sulla base di questo dato, la valuta appare tuttora fondamentalmente sopravvalutata e un deficit così elevato, oltre ad essere insostenibile dal punto di vista economico, in passato ha preceduto un crollo della sterlina.

Per quanto riguarda il resto del mondo sviluppato, manteniamo la sottoesposizione allo yen, in vista di un clima probabilmente ancora avverso, considerati i persistenti problemi di espansione economica e l’esigenza di ulteriori stimoli in Giappone. Tuttavia, i prezzi petroliferi bassi e l’annuncio recente sul rinvio del prossimo aumento dell’imposta sui consumi potrebbero essere la giusta combinazione per trasformare il Giappone nella sorpresa positiva del 2015, sul fronte della crescita.

In generale i mercati obbligazionari emergenti sono andati bene negli ultimi 12 mesi, nonostante l’attenzione degli investitori fosse concentrata sulla graduale chiusura del programma di QE negli Stati Uniti e le ondate di volatilità provocate dagli eventi geopolitici. Su questo sfondo, l’umore nei confronti dell’asset class ha beneficiato dei tassi d’interesse sempre molto bassi e dell’inflazione modesta nelle economie sviluppate, che hanno sostenuto la domanda di strumenti più remunerativi, come le obbligazioni dei mercati emergenti.

La crescita rapida del mercato dei titoli societari dell’area emergente negli ultimi anni sta ampliando il ventaglio di opportunità in questa classe di attivi. Le dimensioni della sottoclasse costituita dalle emissioni societarie denominate in valuta forte sono raddoppiate dal 2010, raggiungendo i 1300 miliardi di dollari – in linea con il mercato high yield statunitense. Includendo le obbligazioni in valuta locale, la Banca dei regolamenti internazionali stima che il mercato dei titoli societari emergenti avesse un valore complessivo di quasi 4 mila miliardi di dollari alla fine del 2013.

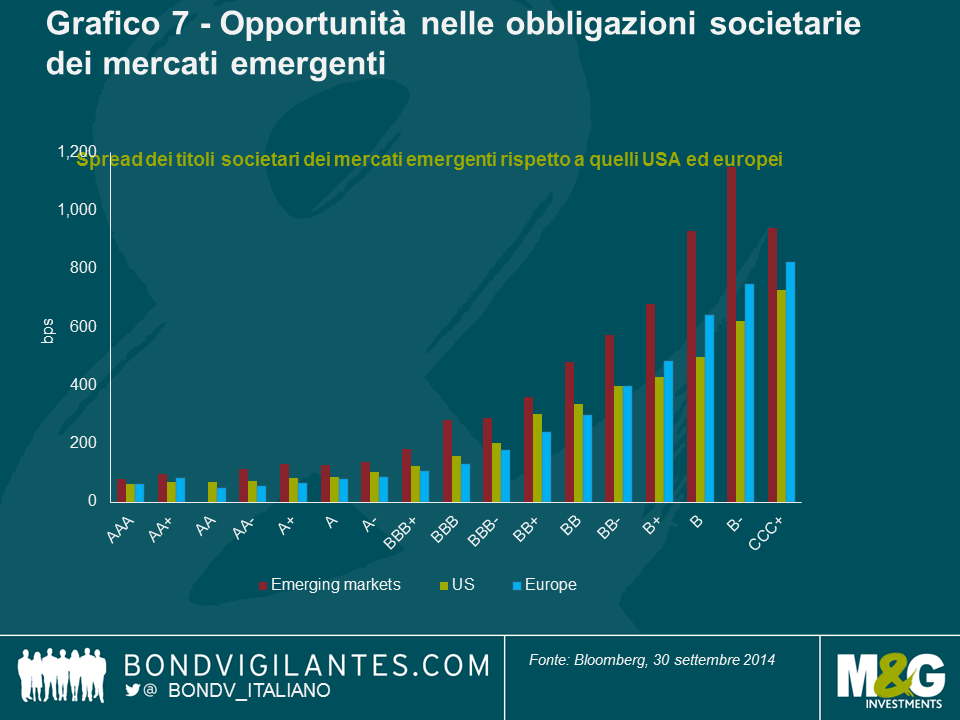

Dal punto di vista valutativo, le obbligazioni societarie dei mercati emergenti possono risultare appetibili rispetto ai titoli analoghi del mondo sviluppato, dopo la performance costantemente positiva di questi ultimi. Tuttavia, è sempre essenziale investire su base selettiva, effettuando un’attenta e approfondita analisi del credito. Il grafico 7 mostra che per una classe di merito simile, i crediti societari dei mercati emergenti offrono spread più elevati di quelli statunitensi ed europei, segno che gli investitori ottengono una remunerazione per il rischio di credito, in aggiunta al premio per aver scelto asset dei mercati emergenti.

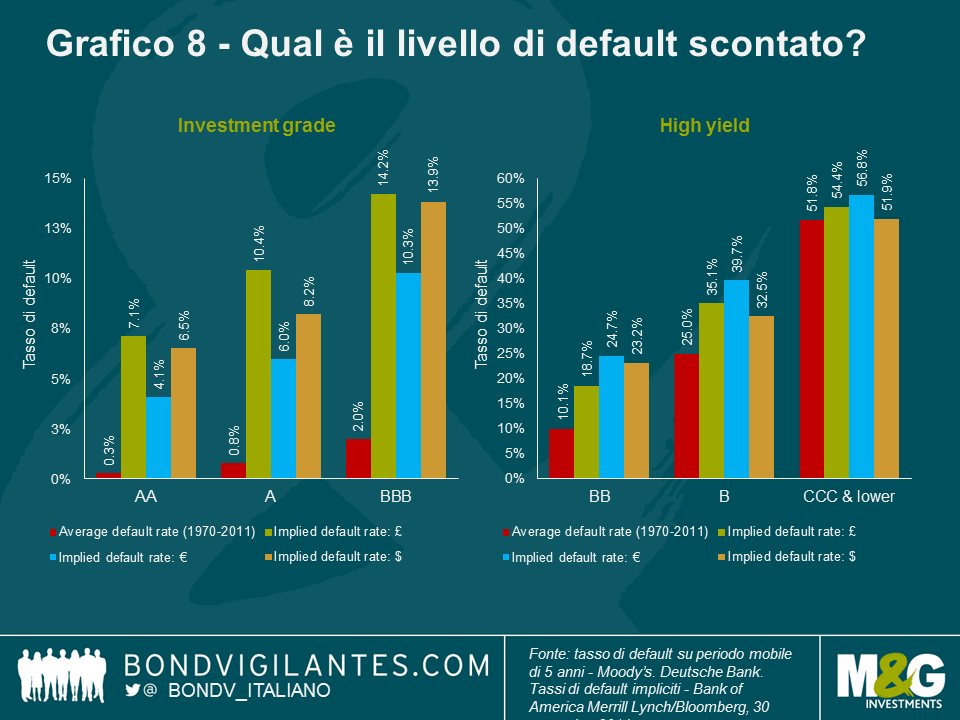

I guadagni facili chiaramente sono già stati realizzati nei mercati delle obbligazioni societarie e high yield. Dal culmine della crisi del credito, gli spread sono crollati da un picco di 511 punti base (bps) nel 2008 ai circa 123 bps attuali nell’area investment grade e da 2193 a 488 bps nel segmento high yield, nello stesso periodo. La buona notizia è che a ogni livello di rating, fatta eccezione per i titoli CCC, gli investitori continuano ad essere sovraremunerati per il rischio di default: in altre parole, gli spread del credito implicano un livello di default più alto di quello che riteniamo prevedibile (si veda il grafico 8). La brutta notizia è che quasi tutto l’extra spread è riconducibile probabilmente a un premio di illiquidità (si veda il riquadro intitolato Il prezzo della liquidità), che non è necessariamente un problema per gli investitori a lungo termine, ma potrebbe essere una fonte di volatilità nel breve periodo.

Per quanto si noti di nuovo qualche segnale di comportamento negativo nei mercati del credito, il fenomeno è molto ridotto rispetto agli anni precedenti alla crisi iniziata nel 2008. Resta però il fatto che, soprattutto negli Stati Uniti, stanno tornando i cosiddetti “spiriti animali”, come testimoniano i livelli di indebitamento societario in ascesa, l’attività più vivace di fusioni e acquisizioni e l’impennata di emissioni di titoli CCC e di debito con cedole in natura (PIK). Sono in aumento anche le distribuzioni di dividendi e i riacquisti di azioni, per quanto i ricchi margini di profitto delle società finora sembrano avere un impatto solo limitato sulla spesa per investimenti, il che è un peccato per la crescita globale.

Mentre il tasso di default è ancora estremamente basso su scala mondiale, non mancano le avvisaglie che suggeriscono di cominciare a prestare più attenzione al deterioramento della qualità del credito. Nel complesso, le aziende hanno ancora quantità enormi (forse anche eccessive) di liquidità in bilancio, ma vari segnali indicano che la crescita dei margini di profitto è arrivata al capolinea.

Diverse società ad alto rendimento hanno avuto problemi quest’anno e, sebbene le difficoltà siano derivate da situazioni specifiche delle singole entità, non è escluso che il fenomeno sia la spia di una tendenza generale alla sottovalutazione dei rischi da parte degli investitori high yield. D’altronde, un aumento dei debiti in sofferenza può essere una fonte di opportunità: laddove riteniamo che l’attività sottostante sia solida e gli obbligazionisti godano di una posizione giuridicamente forte, potremmo investire talvolta in strumenti di debito di questo tipo.

Come ha ben dimostrato l’esperienza degli ultimi anni, ci vuole un certo coraggio per formulare previsioni aggressive riguardo ai mercati obbligazionari per l’anno prossimo. Nondimeno, con i consistenti volumi di QE ancora all’orizzonte in varie economie globalmente rilevanti, come il Giappone e l’Eurozona, la prospettiva di deflazione, e non di inflazione, che tiene svegli i banchieri centrali, e i tempi dei rialzi dei tassi d’interesse rinviati in quasi tutte le economie, non è poi così azzardato definire le condizioni attuali relativamente favorevoli per gli investitori obbligazionari. Detto questo, come ha dimostrato l’inizio del 2014, bastano pochi mesi burrascosi, in senso più o meno figurato, perché tutte le migliori stime vengano smentite.

La negoziazione di obbligazioni era parte integrante del modello di business delle grandi banche. Le cose sono cambiate dopo la crisi finanziaria del 2008, quando un’ondata di nuove regole ha costretto le banche a ridurre l’indebitamento e a ritirarsi dalle attività di market-making. Negli ultimi anni abbiamo visto le banche sempre meno disposte a detenere obbligazioni societarie in bilancio fino a quando non fosse possibile individuare un acquirente o un venditore.

Gli investitori sono comprensibilmente preoccupati di ciò che accadrà se tutti decideranno di vendere titoli societari in massa. In uno scenario estremo, l’assenza totale di attività sul mercato secondario intaccherebbe la capacità dei gestori di prodotti a reddito fisso di liquidare le posizioni in obbligazioni societarie, a prescindere dal fatto che i titoli siano detenuti in fondi comuni, ETF o mandati istituzionali.

Il premio di liquidità disponibile sui mercati del credito è uno dei motivi per cui gli investitori possono aspettarsi guadagni superiori a quelli ottenibili investendo nei mercati dei titoli governativi, più profondi e liquidi. Quando la liquidità era ottima, nel 2006-2007, e gli spread del credito molto ridotti, chi investiva in obbligazioni societarie non era remunerato per il rischio di liquidità e, di conseguenza, ha subito forti penalizzazioni quando gli spread in quel segmento si sono ampliati fino ai massimi di tutti i tempi nel 2008. Il deterioramento della liquidità ha contribuito alla pesante correzione che ha coinvolto i mercati dei titoli societario in quel periodo.

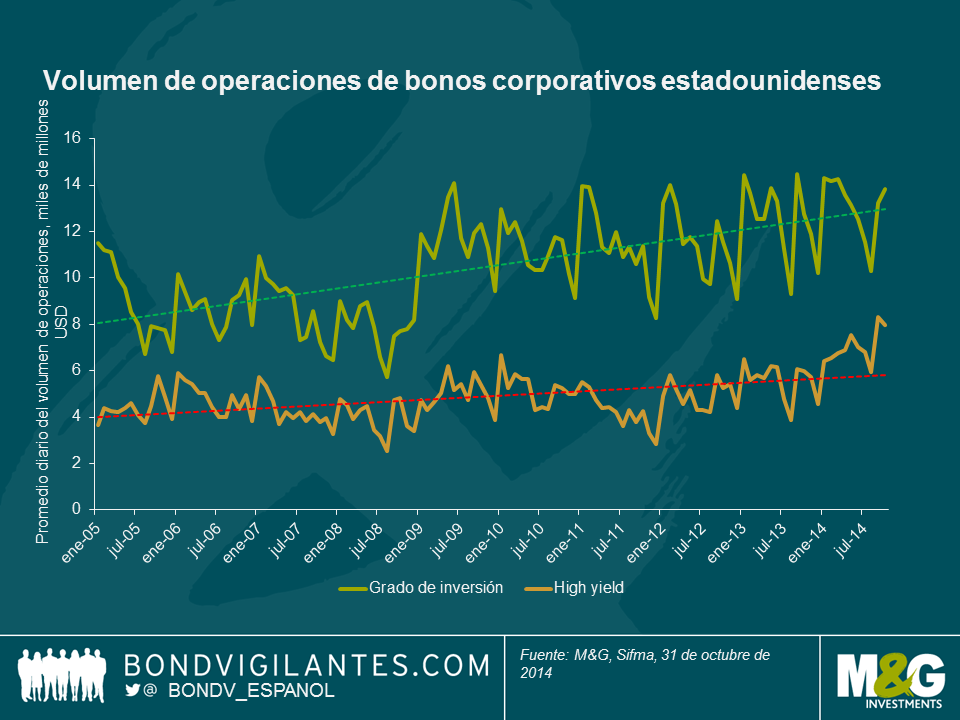

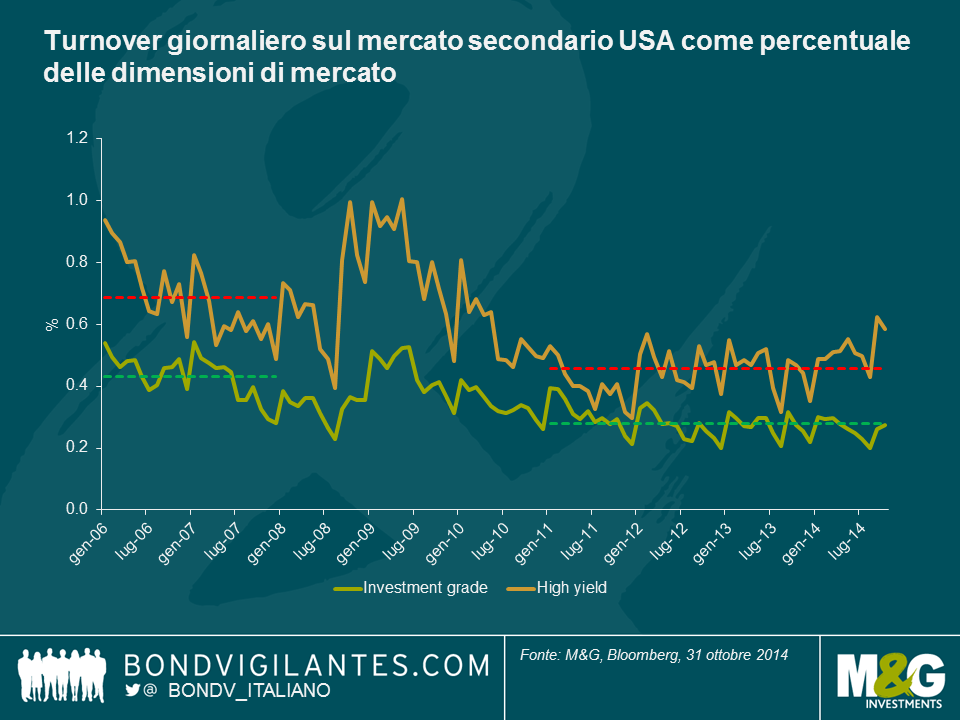

Le dinamiche sottostanti sono un argomento interessante. Negli Stati Uniti, il turnover sul mercato secondario delle emissioni societarie ora in realtà è superiore ai livelli pre-crisi. Come illustrato nel grafico sotto, i volumi medi di transazioni giornaliere sono aumentati da meno di 15 miliardi di dollari nel 2007 ai 22 miliardi di ottobre 2014.

Tuttavia, i mercati mondiali dei corporate sono cresciuti in misura consistente negli ultimi sette anni. Quindi, se guardiamo alle compravendite di titoli societari in percentuale del mercato totale, anziché in termini assoluti, il declino costante della quota di emissioni in essere scambiate sul mercato secondario diventa evidente. Il turnover giornaliero sul mercato secondario nell’area investment grade USA è stato in media dello 0,28% dal 2011 a oggi, contro lo 0,43% del periodo 2006-2007. È interessante notare che durante la crisi finanziaria, un periodo percepito da molti come un ambiente di liquidità decisamente scarsa, il turnover di mercato giornaliero ha raggiunto lo 0,5% del segmento investment grade e l’1,0% di quello high yield negli Stati Uniti, per effetto del tentativo degli investitori di uscire dalle posizioni detenute. Al di là delle condizioni meno liquide in rapporto ai livelli pre-crisi, non c’è nessuna prova di un crollo recente, più precipitoso, della liquidità del mercato secondario.

Ciò non toglie che nel 2014, in alcune occasioni, i movimenti di mercato anomali sono stati attribuiti alla carenza di liquidità. Il 15 ottobre, il rendimento sui titoli governativi USA di riferimento a 10 anni è crollato di 33 punti base all’1,86% prima che intervenissero i trader, per poi risalire al 2,13%. Questo “flash crash” potrebbe essere derivato dalla capitolazione di alcuni importanti operatori sulle posizioni di duration breve, oppure dalle negoziazioni computerizzate, altro fattore indicato tra i possibili colpevoli dei movimenti di prezzo dei titoli di Stato, quando i rendimenti sono scesi al di sotto del supporto chiave del 2,0%. A fine giornata, risultavano compravendite di Treasury per quasi mille miliardi di dollari, a dimostrazione che la liquidità era di fatto disponibile. Come in tutti i mercati in affanno, la domanda è se gli investitori abbiano comprato e venduto a prezzi ragionevoli.

Incassare il premio di liquidità è uno dei modi in cui i gestori di fondi obbligazionari generano guadagni elevati per gli investitori. Ovviamente i rischi connessi alla detenzione di tanti titoli illiquidi aumentano in un ambiente di scarsa liquidità, in cui potrebbe essere difficile soddisfare le richieste di rimborso dei clienti. Per mitigare questo rischio, i gestori possono adottare diverse strategie, come ad esempio investire in titoli di Stato, detenere obbligazioni societarie di alta qualità con duration breve, predisporre un cuscinetto di liquidità o di strumenti analoghi e rafforzare la diversificazione.