Sondervermögen

Auf Wiedersehen, Schuldenbremse. Hallo, Sondervermögen

Von Wolfgang Bauer

5 März 2025

Schwellenländeranleihen erzielten im Jahr 2017 kräftige Erträge, was auf die Stabilisierung der Fundamentaldaten, die anhaltende Konjunkturerholung weltweit und in den Schwellenländern, eine leichte Erholung der Rohstoffpreise sowie ein geopolitisches Umfeld zurückzuführen ist, in dem sich die üblichen Verdächtigen (Trump, Nordkorea, China) bisher relativ wohlwollend verhalten haben. Es ließen sich kaum Vermögenswerte mit negativer Rendite finden, und die einzigen beiden, auf die dies zutraf, Venezuela und türkische lokale Anleihen, spiegelten sehr unterschiedliche idiosynkratische Faktoren wider.

Anbei eine Zusammenfassung der Ereignisse im letzten Jahr und einige Einschätzungen für das kommende Jahr:

Der US-Dollar erreichte genau zum Jahresanfang seinen Höchststand, was den Weg für eine positive Wertentwicklung von Währungen der Schwellenländer ebnete. Auch Währungen von Industriestaaten, insbesondere der Euro, erzielten gegenüber dem US-Dollar kräftige Erträge, da der Markt eine restriktivere Fed und stärkere fiskalpolitische Anreize in den USA auspreiste, ebenso wie die Fortsetzung einer breitangelegten Erholung im Wachstum der Eurozone. Aufgrund dieser Tatsache in Kombination mit einem leichten Aufwärtstrend bei den Rohstoffpreisen und Desinflation in vielen aufstrebenden Ländern konnten die meisten Währungen gegenüber dem US-Dollar zulegen, es blieben allerdings viele hinter dem Euro zurück.

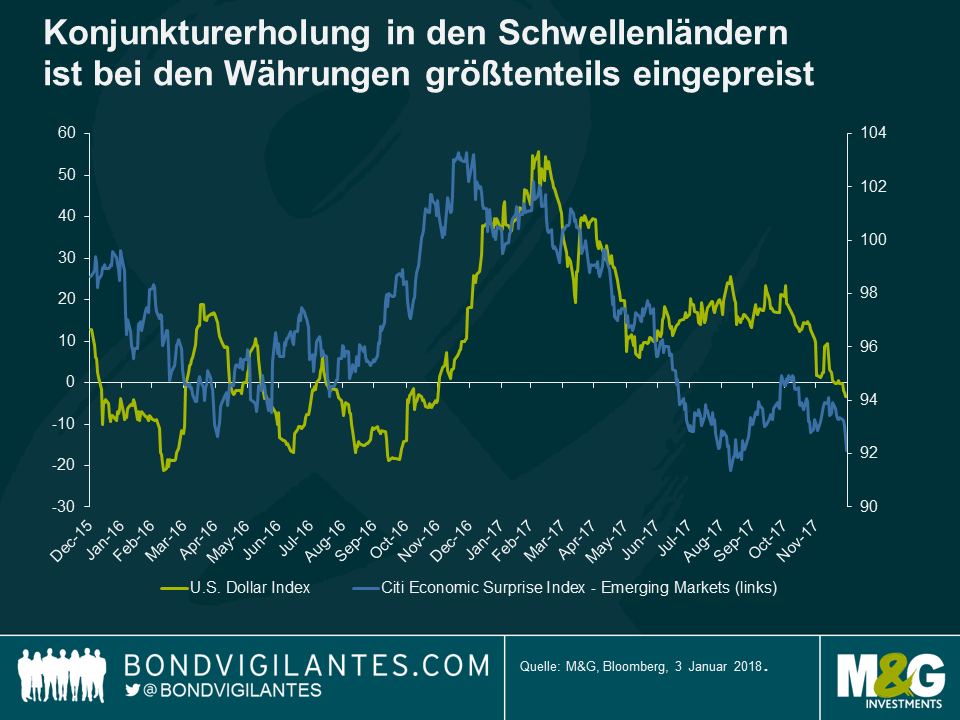

2018 könnten sich die lokalen Märkte zwar auch noch besser entwickeln als ausländische Anleihen, ich gehe für 2018 jedoch von niedrigeren Renditen aus, da bereits viele gute Nachrichten in die Bewertung von Schwellenländeranlagen eingeflossen sind. Die oben dargestellte Grafik zeigt, dass die Überraschungen bei den Wirtschaftsdaten der Schwellenländer abnehmen, was bedeutet, dass der Wachstumsaufschwung, den wir seit über einem Jahr hervorheben, mittlerweile größtenteils eingepreist sein dürfte. Darüber hinaus wird sich die Desinflation, die wir 2017 in mehreren Schwellenländern beobachten konnten (Brasilien, Russland, Kolumbien, usw.) aller Wahrscheinlichkeit nach im Jahr 2018 nicht fortsetzen, da die Basiseffekte nachlassen und die Geldpolitische Lockerung in den Schwellenländern im Großen und Ganzen hinter uns liegt. Sollte sich herausstellen, dass die Fed der Entwicklung hinterherhinkt (2-3 Zinserhöhungen sind für 2018 bisher eingepreist), wäre dies noch nicht eingepreist und würde dem US-Dollar Auftrieb verleihen.

Unternehmensanleihen der Schwellenländer erzielten eine Minderperformance, teilweise aufgrund ihrer im Vergleich zu Staatsanleihen der Schwellenländer niedrigeren Duration, aber auch aufgrund ihrer zunehmenden Investment-Grade-Komponente, die bei einer Rally normalerweise unterdurchschnittlich abschneidet. Die Bedeutung von chinesischen Investment-Grade-Unternehmensanleihen nahm aufgrund der starken Angebots- und Nachfragesituation von Onshore-Investoren weiter zu.

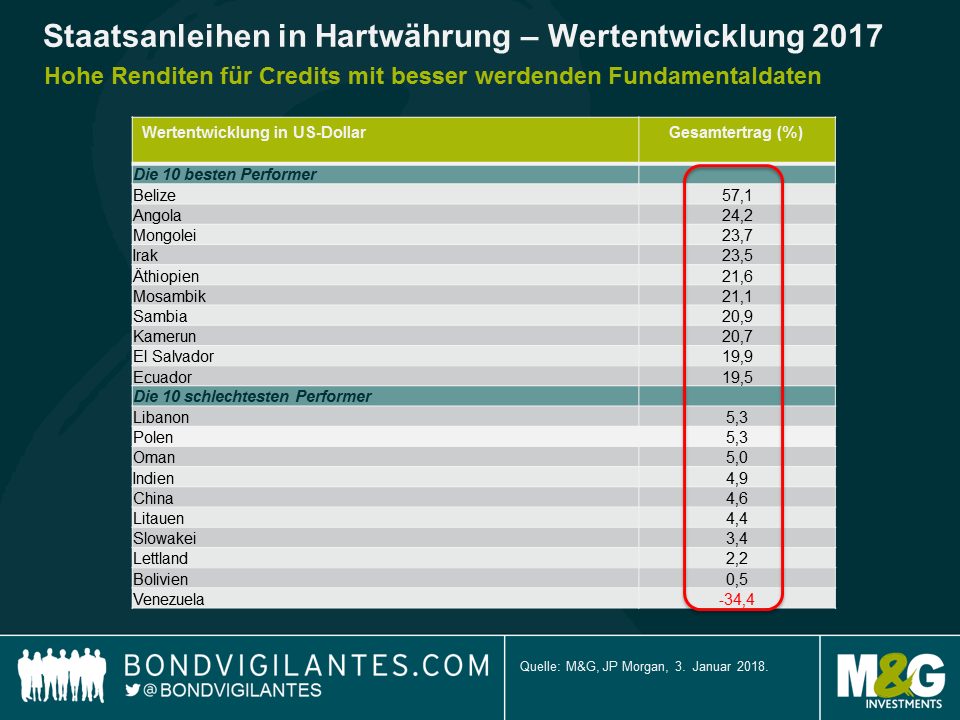

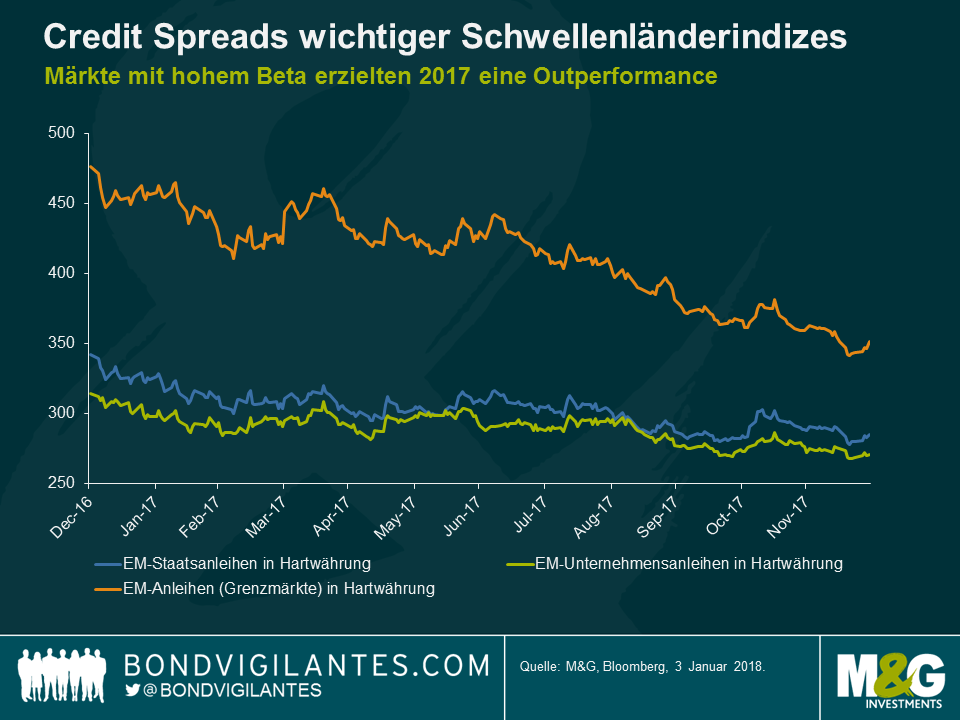

Länder mit hohem Beta erzielten eine Outperformance. Der entsprechende Vergleichsmaßstab, der EM Frontier Index, erzielte eine Rendite von 15,7%, was ungefähr der Rendite von Anleihen der lokalen Märkte entspricht. Mit Ausnahme von Distressed Credits (Belize auf der positiven und Venezuela auf der negativen Seite) waren die Renditen bei Ländern häufig ähnlich, deren Fundamentaldaten entweder besser (z.B. Ägypten oder Jamaika) oder schlechter werden (z.B. Tunesien oder Costa Rica).

Dies spiegelt teilweise die willkürliche Jagd nach Rendite und Beta sowie das Erfordernis, investiert zu bleiben, wider, da die Zuflüsse in die Anlageklasse im Jahresverlauf anhielten. Einige Wahlen (Mexiko und vor allem Brasilien) werden die Ausrichtung jener Länder bestimmen, die sich an einem kritischen Scheidepunkt befinden.

Solange die Zuflüsse stabil bleiben, könnte diese Situation auch im Jahr 2018 fortbestehen, ich gehe jedoch davon aus, dass sich die Renditen aufgrund des engeren Bewertungsniveaus stärker unterscheiden werden. Anders ausgedrückt wird das Beta auch im Jahr 2018 ein wichtiger Faktor sein, das Alpha dürfte jedoch, nach einem relativ gedämpften Jahr 2017, wieder an Bedeutung gewinnen.

Die kräftigen Renditen des Jahres 2017 werden 2018 aller Wahrscheinlichkeit nicht mehr erreicht werden. Insofern jedoch die Tail Risks (US-Wirtschaftspolitik und die Fed, China, geopolitische Risiken und Wahlen in den Schwellenländern, usw.) im Hintergrund bleiben und sich die Volatilität in Grenzen hält, ist der laufende Zinsertrag in den Schwellenländern von 5,5%-6,5% gar nicht so schlecht, vor allem, wenn man die Investitionsalternativen in anderen Teilen des globalen festverzinslichen Universums betrachtet.

Zuerst möchte ich sagen, dass unsere Gedanken bei all jenen sind, die von Hurrikan Irma und anderen kürzlichen Wetterkatastrophen betroffen sind.

Ganz abgesehen von der menschlichen Tragödie und den wirtschaftlichen Kosten handelt es sich dabei üblicherweise um Ereignisse, die zwar wenig wahrscheinlich sind, dafür aber möglicherweise enorme Auswirkungen haben und sich letztendlich auf die Fähigkeit eines Emittenten auswirken können, seinen Schuldendienstverpflichtungen nachzukommen. Als Investoren in Anleihen wollen wir die verschiedenen Risikofaktoren in Verbindung mit den Unternehmen beurteilen, in die wir investieren und letzten Endes auch entscheiden, ob wir für das Eingehen dieser Risiken gut genug kompensiert werden.

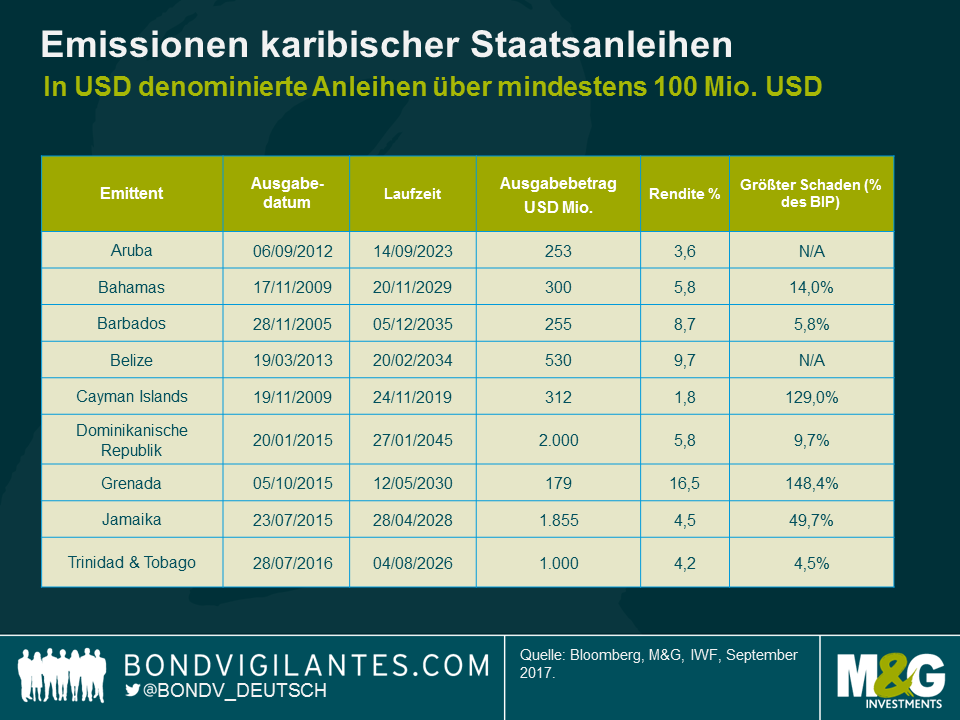

Die oben dargestellte Grafik zeigt die Liste einer bestimmten Auswahl von in USD denominierten Anleihen mit einem Volumen von mindestens 100 Mio. USD, die von verschiedenen Karibik-Staaten emittiert wurden. Grenada dient dabei als interessante Fallstudie. Grenada, eine kleine und größtenteils tourismusabhängige Volkswirtschaft, wurde im Jahr 2004 von Hurrikan Ivan getroffen, nur zwei Jahre nach ihrem internationalen Debut am Rentenmarkt mit einer Emission von Staatspapieren mit Fälligkeit 2012. Der weit verbreitete Schaden wurde auf beinahe 150% des BIP geschätzt, betroffen war die physische Infrastruktur, Wohnimmobilien (wobei nur ein geringer Anteil des Gebäudebestands versichert war), die Landwirtschaft und der Tourismus. Am Ende kam der Zahlungsausfall und eine Restrukturierung der Anleihen des Landes mit einem Abschlag von circa 40%.

Im Rahmen der genauen Lektüre des Verkaufsprospekts für die entsprechende Anleihe Grenadas fanden wir heraus, dass darauf hingewiesen wurde, dass „Grenada südlich der üblichen Route für Hurrikans liegt, dass, wenn aber Stürme auftreten, wie es 1955, 1979 und 1980 der Fall war, diese häufig beträchtliche Schäden anrichten. Ein starker Hurrikan oder ein anderes klimatisches oder geologisches Ereignis könnte einen überaus negativen Effekt auf Grenada und, in der Folge, auf die finanzielle Situation der Regierung und ihre Fähigkeit haben, ihrem Schuldendienst und anderen Verpflichtungen nachzukommen, dieser Schuldtitel eingeschlossen.“ Für ein Prospekt von 94 Seiten mit einer umfassenden Beurteilung von Grenadas wirtschaftlicher, geografischer und umweltbezogener Lage könnte man überrascht sein, dass das Wort „Hurrikan“ lediglich zwei Mal auftaucht und das weitergefasste Wort „Katastrophe“ nur 15 Mal erwähnt wird.

Der IWF hat kürzlich eine sehr umfassende Studie über die Kosten in Verbindung mit den Auswirkungen von Hurrikans in der Karibik-Region veröffentlicht. Überraschenderweise gibt diese an, dass die wirtschaftlichen Schäden um beträchtliche Beträge unterschätzt werden könnten und dass der durchschnittliche Schaden pro Insel möglicherweise bis zu 82% des BIP entspricht.

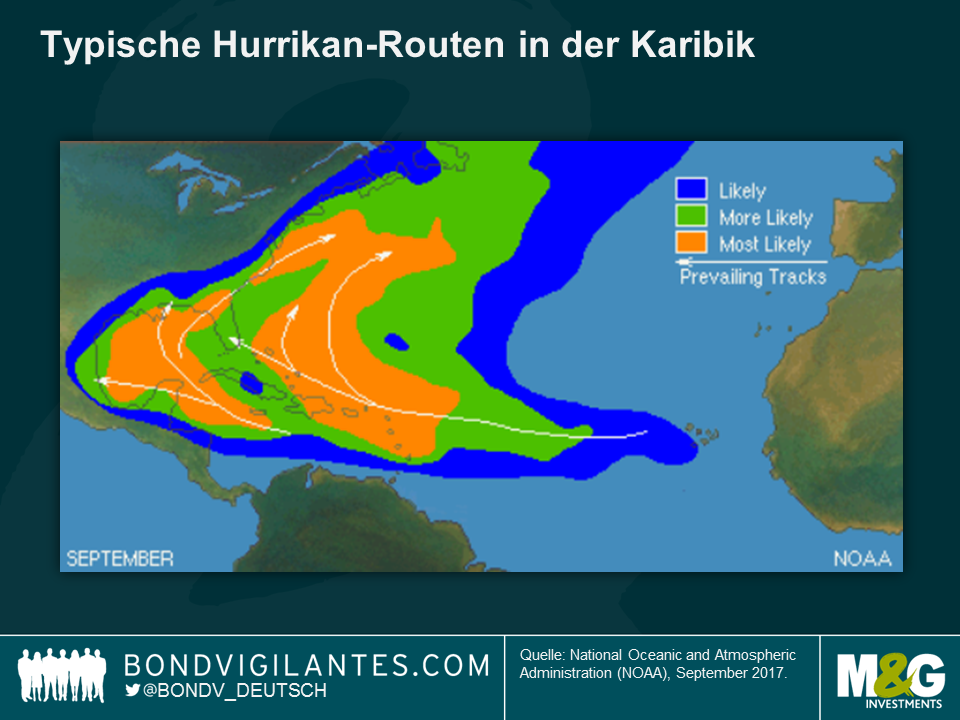

Darüber hinaus zeigt diese Karte, wie Hurrikans tatsächlich die meisten Karibik-Staaten betreffen können. Nur wenige Staaten (Aruba oder Belize) liegen außerhalb des zentralen Hurrikan-Gürtels. Vor diesem Hintergrund würde ich behaupten, dass die aktuellen Staatsanleihenrenditen für viele dieser Volkswirtschaften derzeit kein Worst-Case-Szenario wie eine schwere Wetterkatastrophe einpreisen. Wie für jedes Fat-Tail-Ereignis gilt auch hier: Caveat emptor.

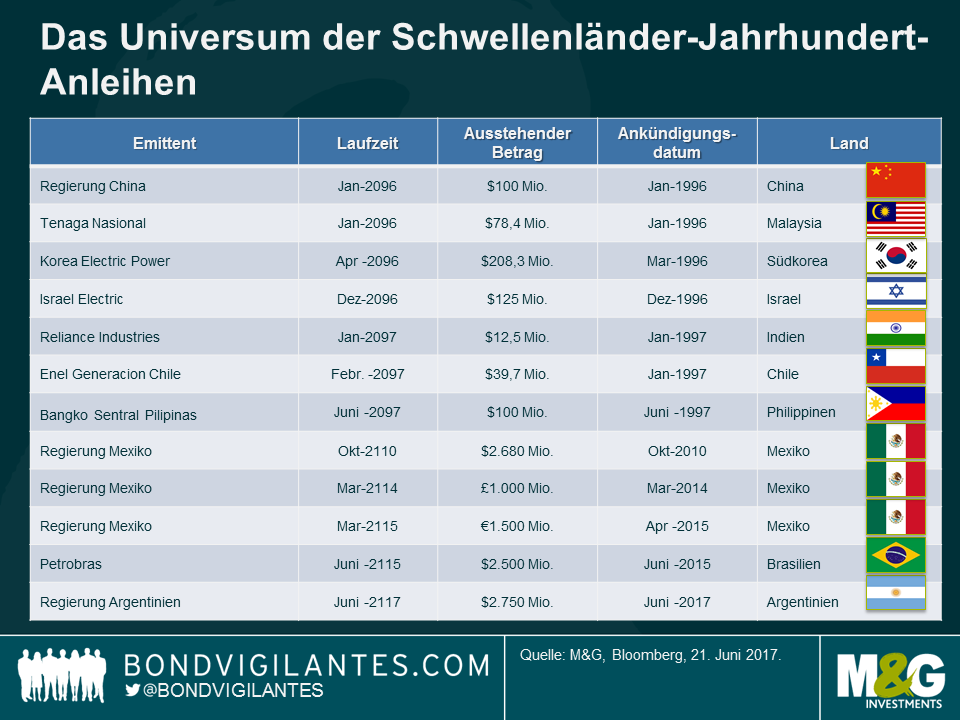

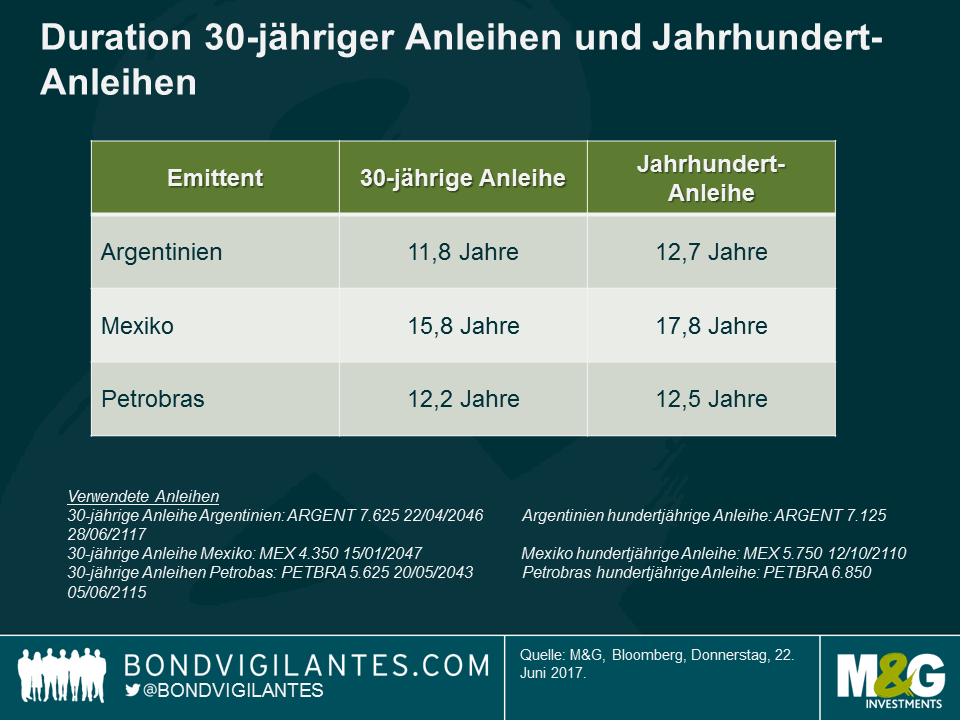

Die unlängst von Argentinien ausgegebene 100-jährige Anleihe kam im Hinblick auf Timing und Laufzeit überraschend. Jahrhundert-Anleihen sind in den Schwellenländern selten (die unten aufgeführte Tabelle ist unserer Auffassung nach sehr ausführlich) und sie machen Schlagzeilen, vor allem dann, wenn sie von einem Schuldner ausgegeben werden, der schon (sehr) oft seinen Zahlungsverpflichtungen nicht nachkommen konnte, wie es bei Argentinien der Fall ist.

Sind Jahrhundert-Anleihen so viel riskanter?

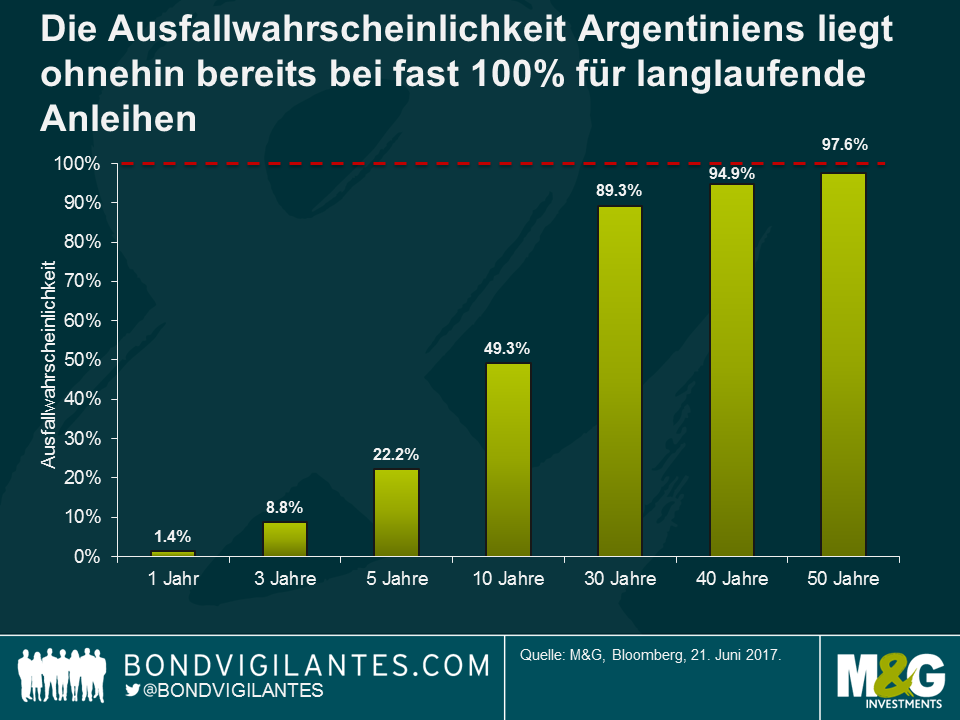

Aufgrund der ungewöhnlichen Laufzeit der Anleihe drosselte das Modell nach 50 Jahren runter. Wir können jedoch sehen, dass die implizite Wahrscheinlichkeit für einen Ausfall einer Anleihe mit einer Laufzeit von 50 Jahren auf Grundlage dieser Annahmen schon bei 97% liegt. Demnach sollte eine Jahrhundert-Anleihe nicht als wesentlich riskanter betrachtet werden. Anders ausgedrückt ist das aktuelle Niveau der argentinischen Spreads ein instabiles Gleichgewicht: Entweder werden sich die Fundamentaldaten weiterhin verbessern und Credit Spreads werden über die kommenden Jahrzehnte weiter fallen oder die Geschichte wird sich wiederholen – die Fundamentaldaten werden nicht besser und Argentinien wird erneut ausfallen. Im letzteren Fall ist es beinahe unwichtig, ob man eine 50-jährige Anleihe oder eine Jahrhundert-Anleihe hält.

„Langfristig sind wir alle tot“ John Maynard Keynes

Abschließend gesagt unterscheidet sich die Duration einer 30-jährigen argentinischen Anleihe mit 11,8 Jahren nicht wesentlich von der Duration einer Jahrhundert-Anleihe (12,7 Jahre), weshalb das Spread-Risiko nicht wesentlich höher ist. Das Ausfallrisiko einer 30-jährigen Anleihe liegt aufgrund der Bewertung des langfristigen Risiko Argentiniens ohnehin beinahe bei 100% – wie viel schlechter kann es für eine 100-jährige Anleihe werden?

Wie sind die Aussichten für die Wirtschaft Argentiniens?

Was die Fundamentaldaten angeht, versucht die neue Regierung Argentiniens tiefliegende Schwierigkeiten anzugehen, die die vorherige Regierung hinterlassen hat. Es wurden zügig Fortschritte bei der Liberalisierung von Kapitalverkehrskontrollen erzielt und der Devisenmarkt wurde unter einem neuen freien Wechselkurs-Regime vereint. Die Beziehungen mit Investoren sind wesentlich besser geworden und diese Anleihe bestätigt dies noch einmal. Innerstaatlich gehen die Verbesserungen jedoch langsamer vonstatten. Die Inflation (City of Buenos Aires CPI) ist im Zuge der schwindenden Abwertung des Pesos rückläufig, liegt aber immer noch um 20%.

Das Wachstum, angetrieben von Investitionen, zieht an und dies wird für die Behebung zweier mittelfristiger Risiken Argentiniens entscheidend sein:

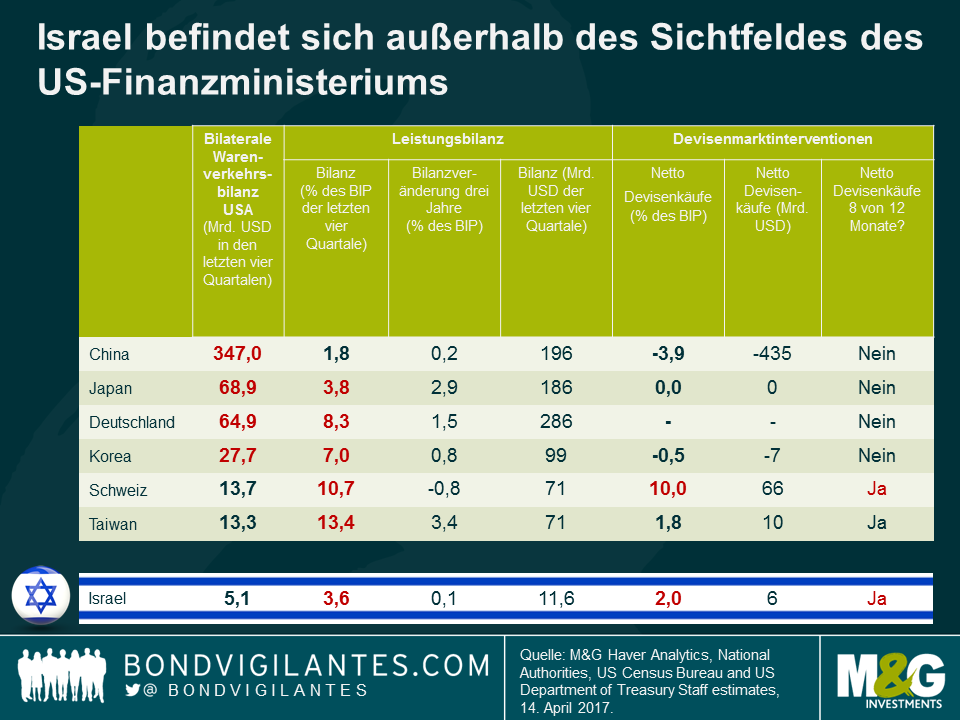

Aus dem aktuellen Bericht des US-Finanzministeriums geht zwar kein Land hervor, das im Zusammenhang mit einer Währungsmanipulation genannt wird (nähere Informationen zu diesem Thema in Marios Blog), aber die Beobachtungsliste konzentriert sich auf größere Volkswirtschaften, die die folgenden Kriterien erfüllen:

Da es sich bei Israel um eine wesentlich kleinere Volkswirtschaft (laut Schätzungen 318 Mrd. US-Dollar zum Jahresende 2016) und nicht um einen wichtigen Handelspartner der USA handelt (der bilaterale Handelsüberschuss liegt weit unter 20 Mrd. US-Dollar), wird das Land auf der Beobachtungsliste nicht berücksichtigt. Würde man jedoch die anderen Faktoren überprüfen, die Teil der Beobachtungskriterien sind, würde sich Israel höchstwahrscheinlich in die Liste einreihen.

Die Bank of Israel führt ihre Geldpolitik anhand einer Kombination aus Zins- und Währungs interventionen durch. Sowohl Inflation als auch Inflationserwartungen nähern sich mittlerweile dem unteren Ende des Zielkorridors von 1%-3% (nach einer zweijährigen Deflationsphase) und die Wirtschaft weist ein solides Wachstumstempo auf. Es ist weiterhin Raum für eine expansive Geldpolitik vorhanden, meiner Ansicht nach ist es jedoch unwahrscheinlich, dass die Zinsen von dem aktuellen Leitzins von 0,1% weiter in den negativen Bereich gesenkt werden, insbesondere vor dem Hintergrund, dass sich die Inflation nun in die richtige Richtung entwickelt.

Für das Empfinden der Bank of Israel ist der Schekel leicht überbewertet. Die Bank intervenierte an den Devisenmärkten für eine reibungslose Aufwertung und – wie in den letzten Jahren beobachtet – um die Kapitalflüsse von Gasexporten zu neutralisieren, oder um das Risiko der Holländischen Krankheit zu minimieren. Der IWF ist allerdings der Auffassung, dass die Währung in etwa mit den Fundamentaldaten übereinstimmt. Je nachdem, welches FX-Modell verwendet wurde, gibt es jedoch widersprüchliche Ergebnisse, was bei dem Versuch, Währungen in Modellen zu erfassen, häufig der Fall ist. Manche Modelle legen eine Unterbewertung von 15% nahe, andere wiederum ergeben eine Überbewertung von 4%. Weitere Details auf Seite 50.

Der Schekel könnte eine interessante Gelegenheit für Devisenanleger sein (die sich keine Sorgen über einen stärker werdenden US-Dollar machen), die davon ausgehen, dass die günstigen Trends bei der Zahlungsbilanz intakt bleiben, dass die Bank of Israel das Tempo der Währungsinterventionen nicht erhöhen wird und dass es keinen weiteren Spielraum für zusätzliche geldpolitische Lockerungen gibt.

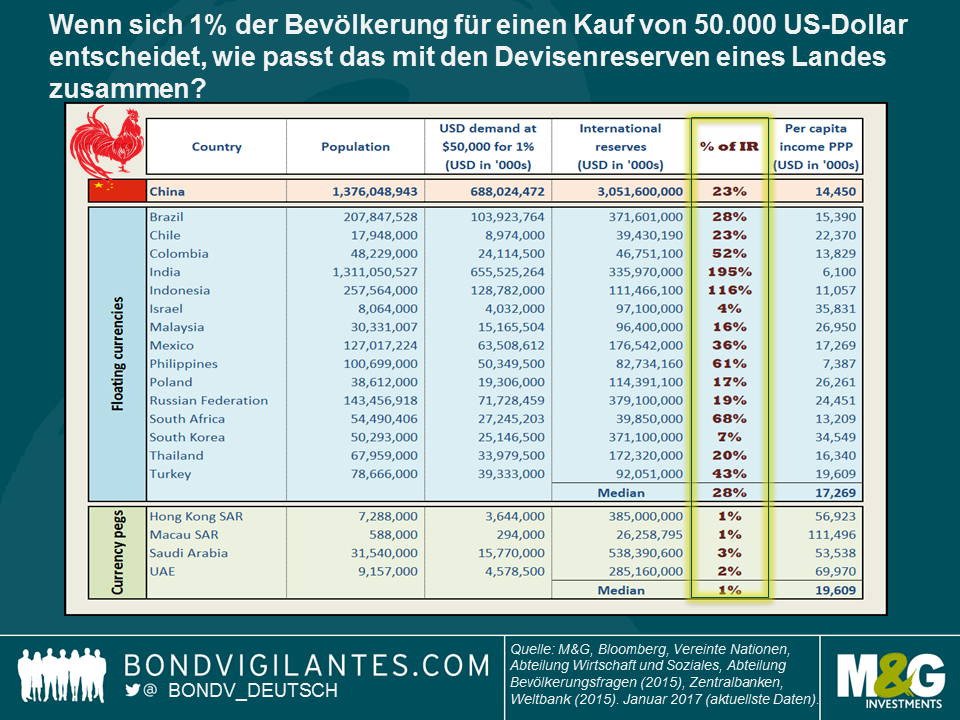

Letzte Woche kündigte China wie erwartet die Verlängerung der Beschränkung von Dollar-Käufen für Privatpersonen in Höhe von 50.000 USD an. Anders als vorher ist jedoch, dass das chinesische Devisenamt (Administration of Foreign Exchange – SAFE) die Prüfung der Devisenkäufe verschärfte. Antragsteller müssen jetzt den Zweck ihrer Transaktionen angeben, damit sichergestellt werden kann, dass es sich um einen „angemessenen Zweck“ handelt (beispielsweise ein Auslandsstudium, Auslandsreisen, Geschäfte im Ausland, medizinische Versorgung im Ausland, Versicherungen ohne Investitionszweck und Beratungsdienstleistungen). Grund für die zusätzliche Bürokratie ist der Versuch, die Devisenkäufe zu reduzieren.

Letztes Jahr war ich auf Geschäftsreise in Hongkong, um mit einem Analysten über Chinas Regierungssystem und Kapitalkontrollen zu sprechen. Während unseres Gesprächs erwähnte ich meinen Blog, in dessen Rahmen ich die Kapitalabflüsse anhand der Berechnung der angemessenen Höhe an Devisenreserven durch Prüfung einer gebräuchlichen Kennzahl in Relation setze. Bei dieser Kennzahl handelt es sich um die Quote der „Assessing Reserve Adequacy“, die das Verhältnis von Devisenreserven zu Schuldenstand, monetären Aggregaten und Handel misst. Diesmal vereinfache ich die Dinge durch die Antwort auf eine einfache Frage:

Wenn sich 1% der Bevölkerung für einen Kauf von 50.000 US-Dollar entscheidet, wie passt das mit den vorhandenen Devisenreserven eines Landes zusammen?

Auf den ersten Blick liegt die private Nachfrage für USD in China mit 23% der Devisenreserven gar nicht allzu weit vom Durchschnitt entfernt (ca. 28%). Allerdings sind die Länder nicht homogen. Die meisten Länder mit einer freien Währung verfügen über eine offene Kapitalbilanz. Wichtig zu erwähnen ist auch, dass die oben genannte Berechnung Länder mit umfangreichen Leistungsbilanzüberschüssen wie Korea und Israel beinhaltet, die in der Vergangenheit durch Interventionen zur Vermeidung zukünftiger Währungsaufwertungen hohe Reservebeträge angesammelt haben[i]. Des Weiteren verfügen Länder wie Indien über eine große Bevölkerung, aber ein niedriges Pro-Kopf-Einkommen (siehe letzte Spalte in der Tabelle). Auch wenn wir keine Details zur Verteilung des Pro-Kopf-Einkommens nach dem Gini-Koeffizienten haben (was eine Schätzung darüber schwierig macht, wie leicht 1% der indischen Bevölkerung an Ersparnisse in Höhe von 50.000 USD kommt), dürfte es aller Wahrscheinlichkeit nach schwerer sein, als beispielsweise bei den Indonesiern.

Länder mit einem festen Wechselkurs und einer offenen Kapitalbilanz müssen über einen wesentlich höheren Reservepuffer verfügen, was exakt dem entspricht, was mit einer deutlich geringeren Kennzahl von 1-3 in der Tabelle zu erkennen ist.

China befindet sich irgendwo in der Mitte. Das Land verfügt nicht über einen freien Wechselkurs und die Restriktionen im Kapitalverkehr sind nach wie vor immens. Der Verschuldungsgrad der Unternehmen ist sehr hoch, weshalb eine aggressive geldpolitische Straffung, damit Renminbi-Vermögenswerte attraktiver werden, keine unkomplizierte Alternative ist. Da das Niveau der Ersparnisse der privaten Haushalte hoch ist (es gibt für kein Land Daten über die Ersparnisse der Privathaushalte, weshalb ich diese wichtige Tatsache in meinen Berechnungen außer Acht ließ. Dennoch dürfte China wahrscheinlich über die höchsten privaten Ersparnisse der aufgeführten Länder verfügen), dürfte die angestaute USD-Nachfrage so lange bestehen bleiben, wie die US-Dollar Zu- und Abflüsse als unausgeglichen wahrgenommen werden. Aber es gibt auch eine erfreuliche Tatsache. Die sukzessiven Veränderungen des chinesischen Währungssystems gehen in die richtige Richtung, und zwar hin zu einer flexibleren Regelung [ii]. Basierend auf den oben dargestellten Kennzahlen ist eine freie Währung mit vollkommener Kapitalmobilität jedoch immer noch eine langfristige Perspektive.

Das chinesische Neujahr steht kurz bevor und wir feiern schon bald das Jahr des Hahns, in dem zu hoffen bleibt, dass die verschärften Kapitalkontrollen dazu beitragen, die Lage zu beruhigen.

[i] Insofern Herr Trump einem Land die Währungsmanipulation bescheinigen möchte, dann sollte sich das US-Finanzministerium mit Korea beschäftigen, nicht mit China. Korea steht nach wie vor auf der Beobachtungsliste des US-Finanzministeriums. Nähere Informationen zu den Kriterien für die Beobachtungsliste.

[ii] Die People’s Bank of China kündigte unlängst eine Neugewichtung ihres CFETS-Währungskorbindex an, der dann elf zusätzliche Währungen wie den KRW und einige andere Schwellenländerwährungen beinhalten soll, die dazu beitragen, eine umfassende Aufwertung des CNY im Fall einer anhaltenden USD-Stärke oder im Fall, dass Korea beispielsweise vom US-Finanzministerium als Währungsmanipulator bezeichnet wird, zu reduzieren.

Obwohl das Jahr von starken politischen Turbulenzen geprägt war – dazu zählt das EU-Referendum in Großbritannien sowie die Wahlen in den USA – zeigten sich Vermögenswerte der Schwellenländer, trotz eines Anstiegs der Renditen von führenden Staatsanleihen in der zweiten Jahreshälfte 2016, überraschend stabil gegenüber den globalen Ereignissen. In den Bewertungen zum Jahresstart waren negative Einschätzungen, sowohl mit Blick auf Credit Spreads als auch auf Währungen, bis zu einem gewissen Grad berücksichtigt. Aufgrund dieses anfänglichen Puffers entwickelte sich die Anlageklasse im Jahresverlauf relativ gut. Die Erträge der Zuflüsse in die Anlageklasse nach der Brexit-Entscheidung sowie die Erholung der Rohstoffpreise, insbesondere beim Öl, trugen ebenfalls zu einer Einengung der Spreads bei. Nachfolgend fasse ich das vergangene Jahr noch einmal zusammen und erläutere meine Schwerpunkte für Schwellenmärkte im kommenden Jahr.

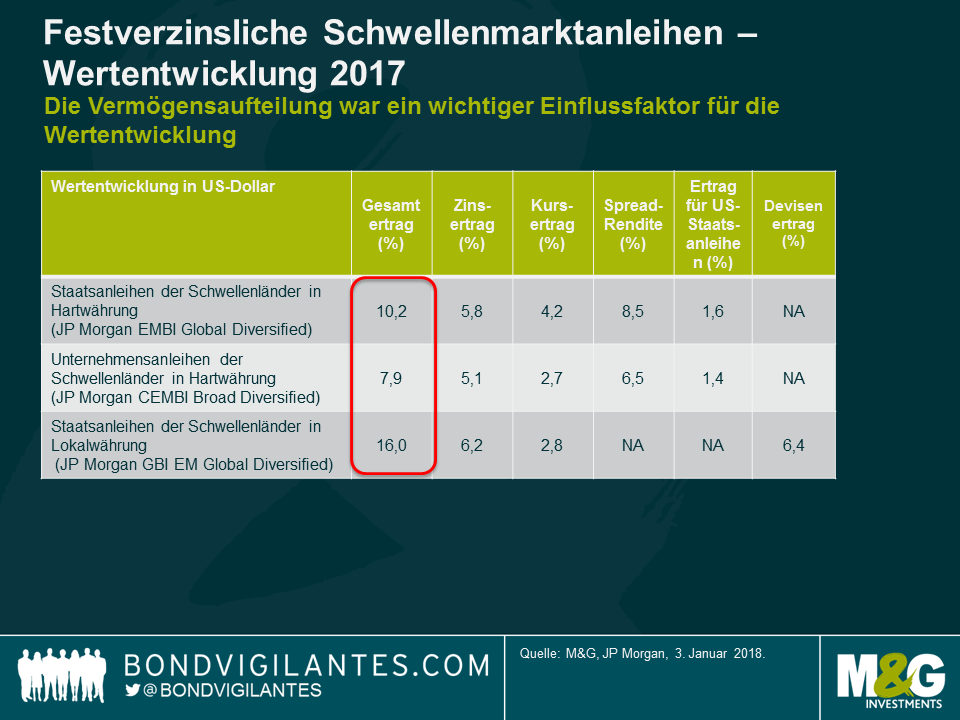

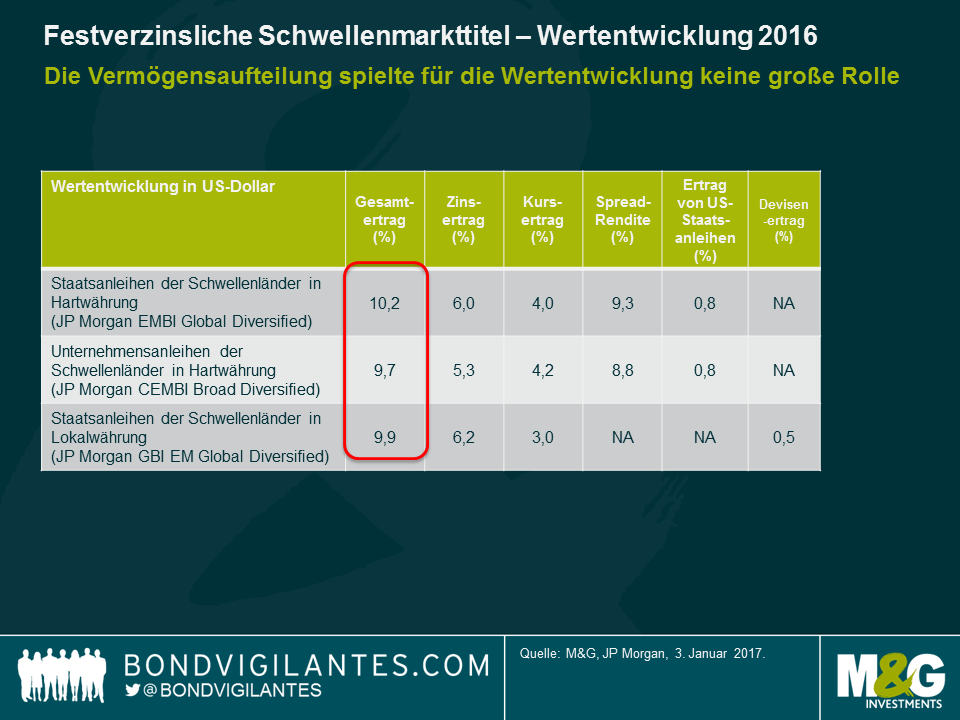

Die Gesamterträge fielen 2016 für Hartwährungen, Lokalwährungen und Unternehmensanleihen beinahe identisch aus. Im Rahmen des Ausblicks für letztes Jahr äußerte ich die Vermutung, dass die Vermögensaufteilung keinen allzu großen Einfluss auf die Entwicklung der Anlageklasse haben würde und ich gehe davon aus, dass das auch 2017 der Fall ist. Stattdessen bin ich der Auffassung, dass, aufgrund der weniger vorteilhaften Ausgangsbewertungen dieses Jahr, vor allem bei Staatsanleihen in Hartwährung und Spreads auf Unternehmensanleihen, eine Konzentration auf das Beta und das Gesamtrisiko wichtiger ist als die Asset-Allokation.

Währungen sind größtenteils entweder fair bewertet oder leicht unterbewertet, was im Falle eines stärkeren US-Dollars auf Grundlage höherer Zinsen in den USA einen gewissen Puffer bietet. Auch die jüngste Erholung beim Ölpreis wirkt sich unterstützend auf Währungen wie RUB und MYR aus. Beim MXN wurden schlechte Nachrichten bis zu einem gewissen Grad eingepreist, meines Erachtens dürfte es jedoch nicht zu wesentlichen Veränderungen des Nordamerikanischen Freihandelsabkommens (NAFTA) durch die zukünftige US-Regierung kommen.

Der höhere Ölpreis nimmt teilweise den Druck von den gekoppelten Währungen des Golf-Kooperationsrats. Dadurch kann die Region zu besseren Zinsen Kapital an den internationalen Märkten aufnehmen, da engere Spreads höhere US-Renditen teilweise aufwiegen.

Die Entwicklung der Leistungsbilanzen ist durchaus positiv (oder in vielen Schwellenländern bereits ausgeglichen), mit einigen Ausnahmen wie beispielsweise im Fall der Türkei und Südafrika. Das offensichtliche Problem ist jedoch der chinesische Yuan Renminbi, der nach wie vor durch Kapitalabflüsse sowie durch potenziell negative Nachrichten belastet wird, wenn die zukünftige US-Regierung eine abweisende Handelspolitik verfolgt und/oder China der Währungsmanipulation bezichtigt. In meinem Basisszenario ist ein freier Wechselkurs für die Währung in 2017 nicht vorgesehen, dennoch handelt es sich um ein Extremrisiko, das nicht außer Acht gelassen werden sollte.

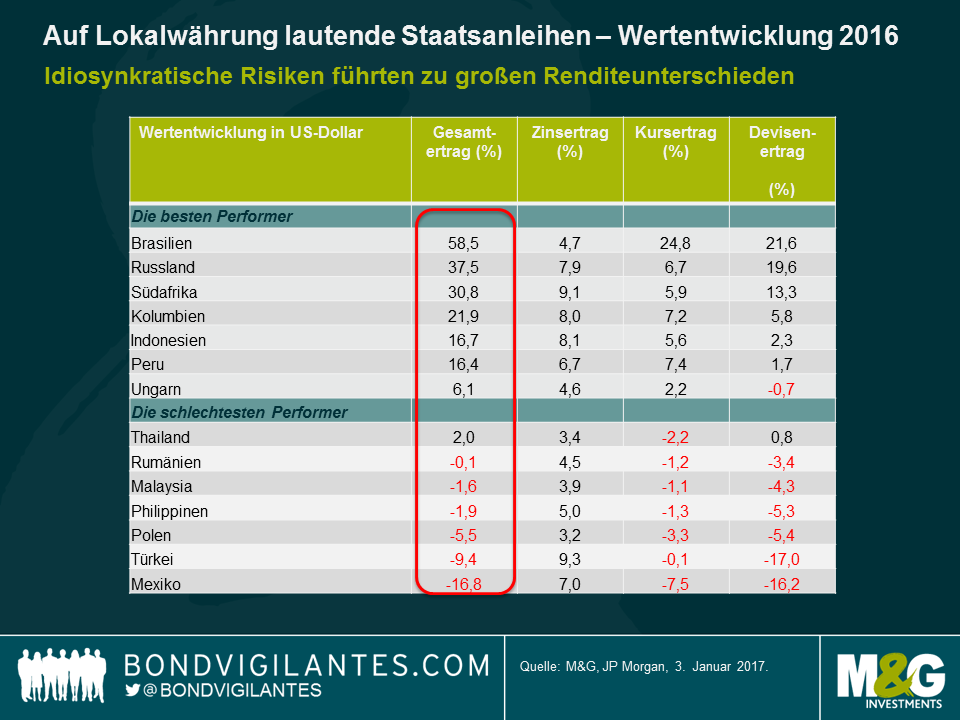

An den regionalen Märkten zeigte sich eine breite Dispersion der Erträge, sowohl im Hinblick auf die Erträge am Devisenmarkt als auch auf die Renditen. 2017 dürften die Unterschiede jedoch deutlich weniger ausgeprägt sein.

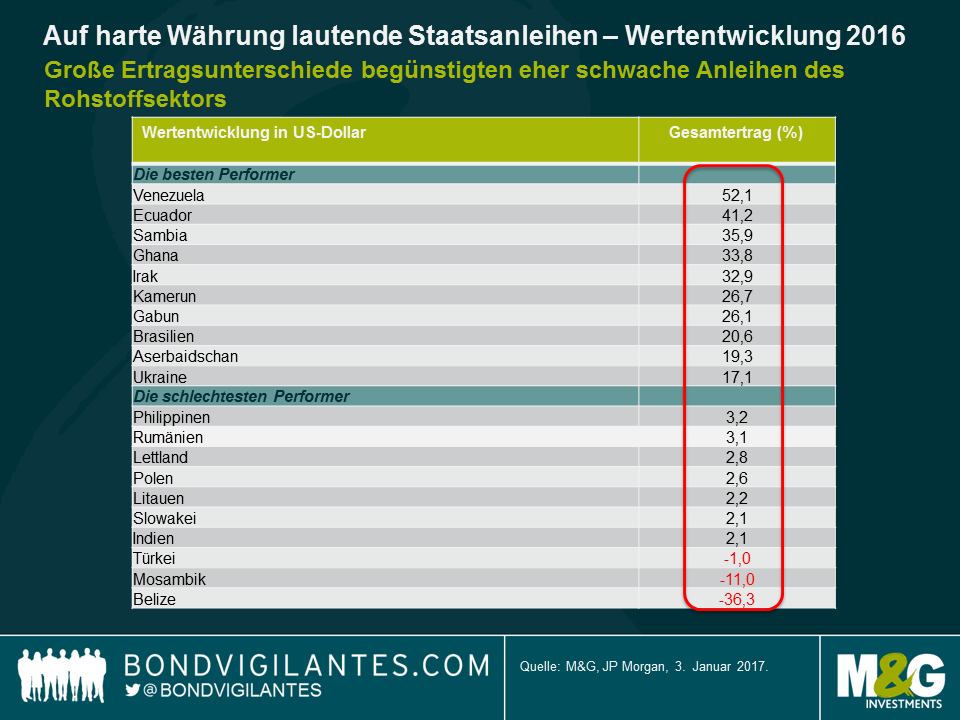

2016 war ein Spiegelbild des Jahres 2015. In Ländern wie Brasilien und Argentinien sorgte die Erholung der Rohstoffpreise sowie die wahrgenommene Verbesserung des politischen Klimas für eine Rally bei den entsprechenden Anleihen. Tatsächlich waren alle Top-Performer des Jahres 2016 – die Ukraine bildet hier eine Ausnahme – Anleihen des Rohstoffsektors mit niedrigerem Rating, die sich zuvor eher schwach entwickelten.

Am anderen Ende der Skala kündigten Mosambik und Belize 2016 Restrukturierungen an. Somit konzentriert sich die Wahrscheinlichkeit für ein staatliches Kreditereignis auf Venezuela, wo es 2017 dann um „alles oder nichts“ geht. Wenn es nicht zu einem Ausfall kommt, wird sich die Anleihe des Landes entweder einmal mehr als die Anleihe mit der besten Wertentwicklung herausstellen, oder, im Falle eines Ausfalls, als die Anleihe mit der schlechtesten Entwicklung. Die Wahrscheinlichkeit für ein Kreditereignis in Venezuela ist 2017 durch die Aussicht auf politische Veränderungen und eine pragmatischere und dämpfende Wirtschaftspolitik gestiegen, denn auch der steigende Ölpreis reicht für das Schließen der Finanzierungslücke nicht aus. Da insgesamt betrachtet 2017 jedoch weniger staatliche Anleihen ausfallgefährdet sind, sollte die Streuung der Erträge und eine Differenzierung der Schwellenmärkte nach dem Bottom-up-Prinzip dieses Jahr weniger extrem ausfallen.

Brasilien wird im Jahr 2017 im Vergleich nicht die beste Entwicklung erzielen, da im vorherrschenden Bewertungsniveau eine perfekte Umsetzung der politischen Maßnahmen eingepreist ist. Darüber hinaus werden die Spitzenreiter von 2016 keine Erträge im zweistelligen Bereich generieren, da sie ansonsten ein unrealistisches Spreadniveau, also eine zusätzliche Einengung um 200-300 Basispunkte, aufweisen müssten. Ich gehe vielmehr von eher moderaten Erträgen im mittleren, einstelligen Bereich in Übereinstimmung mit dem Carry aus.

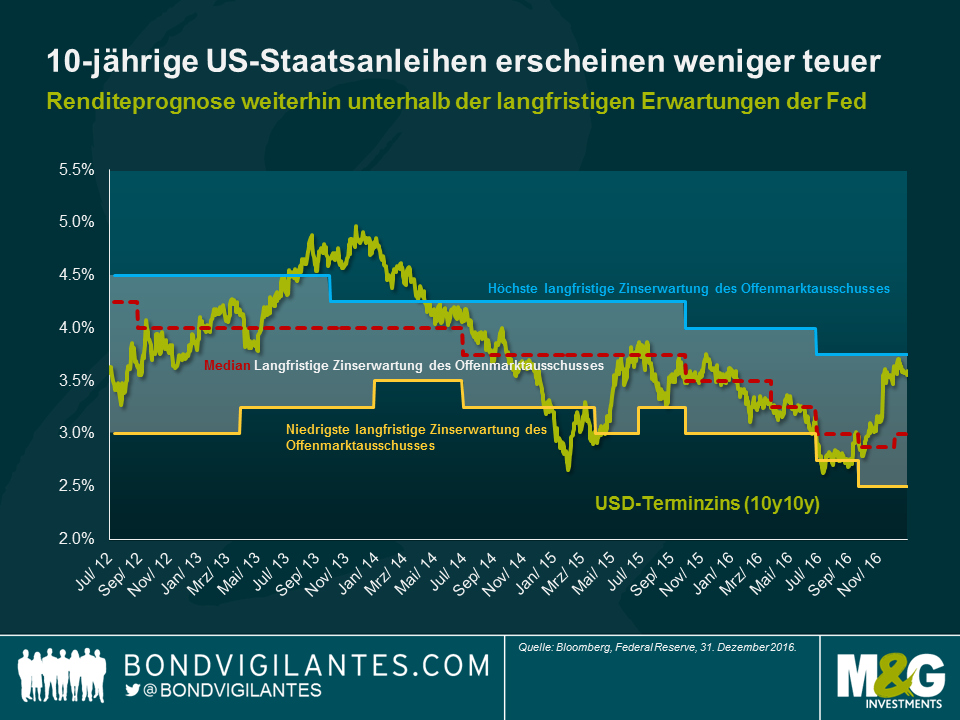

Die Politik und die wirtschaftspolitische Entwicklung in den USA sowie wichtige Wahlen in Europa sind die bedeutenden und absehbaren Ereignisse, die 2017 verarbeitet werden müssen. In den USA schreitet die geldpolitische Normalisierung weiter voran und US-Staatsanleihenrenditen haben sich, obwohl sie auf langfristiger Basis nicht günstig sind, zumindest dem fairen Wert angenähert und dürften sich somit 2017 weniger nachteilig auf Erträge auswirken. Dies ist insofern wichtig, als dass auch die Spread-Rendite wesentlich geringer ausfallen dürften als im Jahr 2016.

Meiner Ansicht nach wird die Vermögensaufteilung zwischen harter Währung und Lokalwährung auch im Jahr 2017 lediglich eine geringe Rolle spielen. Die Bottom-up-Selektion von Titeln in Hart- und Lokalwährung wird nach wie vor bis zu einem gewissen Grad von Bedeutung sein, allerdings mit wesentlich geringeren Ertragsunterschieden. Aufgrund des Ausgangsniveaus der Bewertungen dürfte eine Konzentration auf das Beta und das Gesamtrisiko jedoch wichtiger sein.

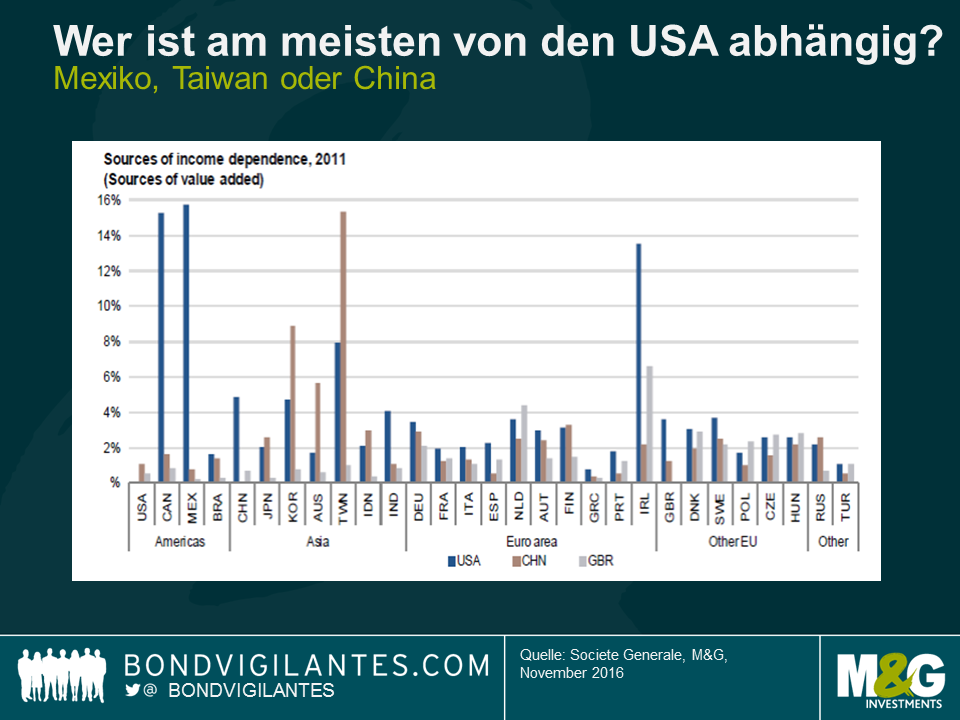

Für die Schwellenmärkte hat der Ausgang der US-Präsidentschaftswahlen gleich mehrfach Bedeutung. Auf den ersten Blick scheint der Effekt negativ zu sein, zu groß sind die Abwärtsrisiken, die sich aus verschärftem Handelsprotektionismus, Einwanderungsbeschränkungen, einem weiten Ausgabenprogramm, einer steileren US-Renditekurve sowie der Unsicherheit im Bereich der Außenpolitik ergeben.

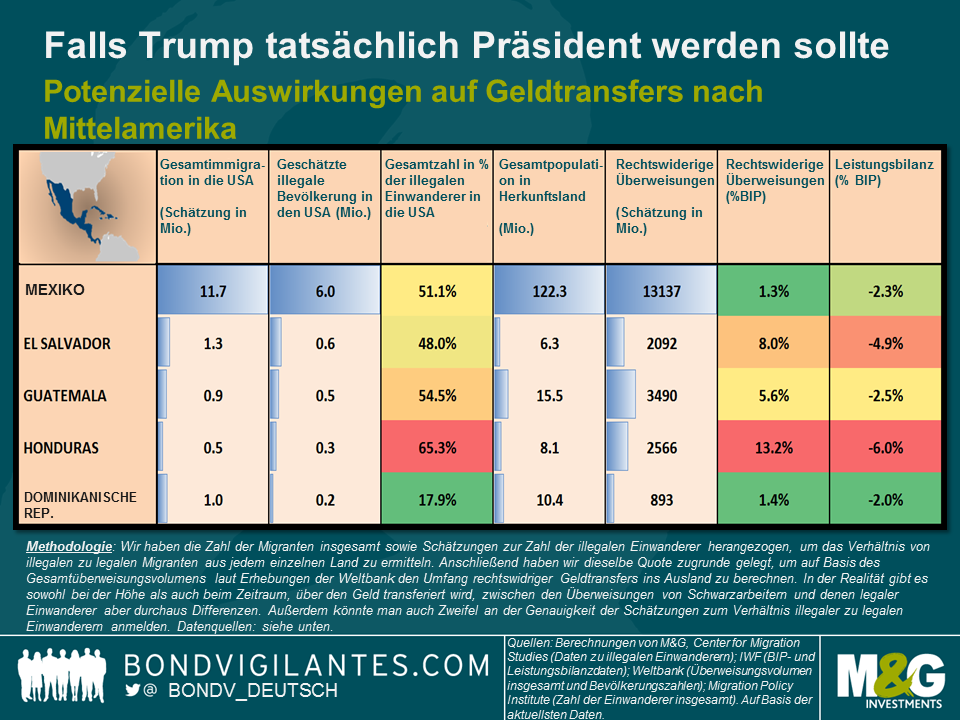

Diese Risiken sind in den Assetpreisen bereits berücksichtigt. Seit das Ergebnis bekannt ist, hat Mexiko wegen seiner starken Wirtschafts- und Handelsverbindungen zu den USA besonders gelitten. Auch Zentralamerika könnte in Mitleidenschaft gezogen werden. Wenn Trump alle seine Vorschläge aus dem Wahlkampf umsetzen sollte und tatsächlich alle illegalen Einwanderer ausweisen lässt (was freilich einen logistischen Alptraum bedeuten dürfte), so fallen die Überweisungen dieser Einwanderer in ihre Herkunftsländer weg – mit starken Auswirkungen auf die lokale Wirtschaft. Nach unseren Schätzungen machen diese Überweisungen in machen zentralamerikanischen, insbesondere den kleineren Staaten, einen beachtlichen Teil des BIP aus: ca. 5,6% in Guatemala, 8% in El Salvador und 13,2% in Honduras. Dieser hohe Anteil erklärt sich mit der hohen Zahl an illegalen Einwanderern in die USA im Verhältnis zur Größe der Gesamtwirtschaft und Bevölkerung ihrer Heimatstaaten (siehe auch meinen früheren Blog zu diesem Thema).

Wie immer gilt auch hier: Volatilität schafft Chancen. Eher abgeschottete Volkswirtschaften mit vergleichsweise niedrigen Handels- und Einwanderungsverbindungen zu den USA, wie etwa Indien und Brasilien, dürften weniger getroffen werden. Zudem sind die Länder Osteuropas bei Export und Finanzströmen viel stärker von Europa abhängig als von Amerika. Daher werden sie auch viel stärker von den bevorstehenden politischen Ereignissen in Italien, Frankreich und Deutschland betroffen sein, als von den Wahlen in den USA. Russland könnte von dem heutigen Wahlergebnis profitieren, sollten die USA die Sanktionen lockern. Rohstoffkredite, wie zum Beispiel von afrikanischen Emittenten südlich der Sahara, sind deutlich abhängiger von China als Treiber der Rohstoffnachfrage oder für Finanzierungen als von den USA. Was die Beziehungen der USA zu China angeht, sollte man zwei Faktoren besonders im Auge behalten: Die mögliche Einführung von Handelszöllen, und ob die US-Treasury China als Währungsmanipulator benennt.

Wir werden versuchen, unser Engagement in solchen Ländern selektiv auszubauen, die mit den USA eine lockerere Beziehung haben und deren Assetpreise über Gebühr abgestraft worden sind oder die eine erhebliche Underperformance verzeichnet haben. Ein Beispiel ist der mexikanische Peso, der letztlich damit angefangen hat, nach einem Wertverlust von 50% in den letzten beiden Jahren, negative Nachreichten einzupreisen.

Anfang des Jahres erstellte ich eine Top-down gerichtete gesamtwirtschaftliche Beurteilung über den möglichen Einfluss von Trump auf Geldtransfers aus Lateinamerika, sollte er tatsächlich Präsident werden. Das Rennen um die Präsidentschaftswahl geht weiter und ich möchte nun eine von unten nach oben gerichtete mikroökonomische Einschätzung vornehmen und den möglichen Einfluss von Trump auf eine einzelne Anleihenemission beurteilen, die mit der Trump Organization im Zusammenhang steht.

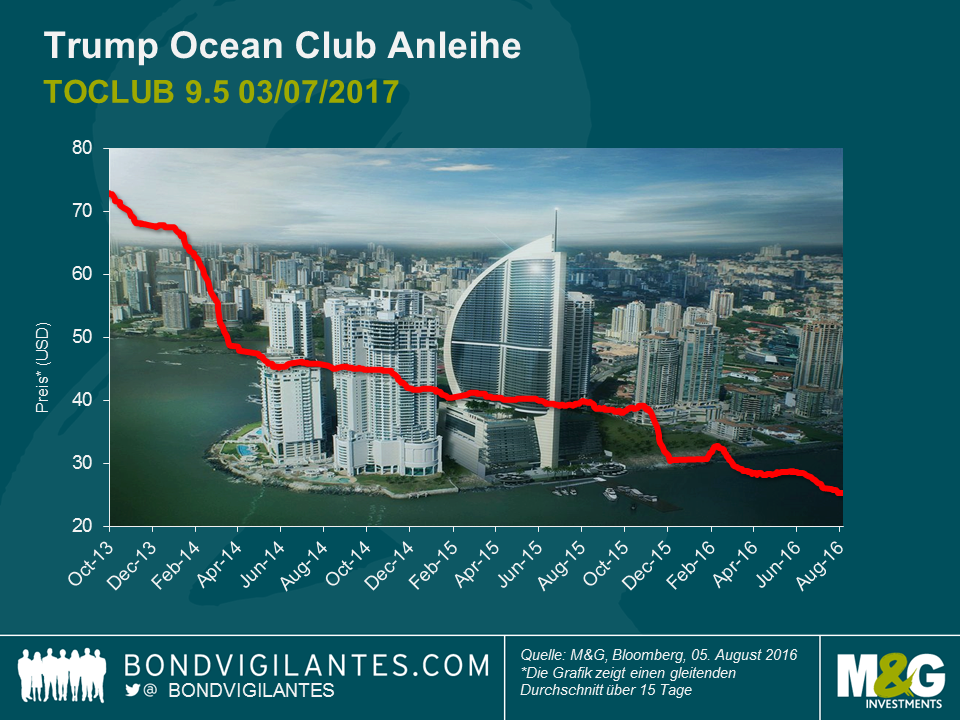

Im Jahr 2007 wies der panamaische Immobilienmarkt ein stabiles Wachstum mit Preissteigerungen im zweistelligen Bereich auf. In diesem Umfeld wurden im November 2007 die Anleihen vom Trump Ocean Club mit einem Volumen von 220 Millionen US-Dollar durch Bear Stearns ausgegeben und erhielten ursprünglich ein Ba3-Rating von Moody’s und ein BB-Rating von Fitch. Der Emissionserlös wurde zur Entwicklungsfinanzierung eines Luxusprojekts in Panama eingesetzt, das Eigentumswohnungen, ein Hotel, ein Kasino sowie einige Geschäfte und Büroflächen umfasst.

Der Bauträger – eine panamaisch-kolumbianisch kontrollierte Holdinggesellschaft – schloss eine Lizenzvereinbarung mit der Trump Organization, um das Recht zu erwerben, den Namen Trump für eine Gebühr von etwa 75 Millionen US-Dollar (die Summe basierte auf dem anfänglich angenommenen Bruttoumsatz) nutzen zu dürfen. Zum Emissionszeitpunkt waren bereits 64% des Projekts verkauft, der Rest sollte erwartungsgemäß bis zum Jahr 2010 verkauft sein. Allerdings überschlugen sich die Ereignisse und so trugen verschiedene Faktoren zu unvorhergesehenen Schwierigkeiten bei. An erster Stelle dürfte hier die US-Immobilienkrise genannt werden sowie die Nachbeben der Lehman-Pleite, die sich auf die Region ausweitete. Zwar ist die Wirtschaft in Panama dollarisiert, jedoch stammte ein sehr großer Anteil der Käufer aus Ländern, deren Währungen signifikant abwerteten, darunter Venezuela, Kolumbien und Kanada, was dazu führte, dass einige Käufer ihren Verpflichtungen aus dem Kaufvertrag nicht nachkommen konnten. Anfang 2015 waren lediglich 74% der Flächen verkauft. Zusätzlich zu dem ungünstigen gesamtwirtschaftlichen Umfeld bereiteten Kostenüberschreitungen dem Emittent Schwierigkeiten bei der Bedienung der Anleihen.

Im Jahr 2012 fiel die Anleihe aus und wurde durch ein neues Wertpapier ersetzt, dessen Fälligkeit bis 2017 verlängert wurde. Auch die neuen Anleihen befinden sich in Notlage, jedoch kam der Emittent bisher zumindest einigen Zinszahlungen nach und unterbreitete teilweise Rückkaufangebote zu niedrigen Preisen. Die Anleihe notiert weiterhin mit einem hohen Abschlag.

Obwohl der Emittent seinen finanziellen Verpflichtungen (mit Bezug auf die Lizenzgebühr für die Verwendung des Namens) an die Trump Organization nicht vollständig nachgekommen ist und die Angelegenheit vor Gericht verhandelt wird, wird der Name Trump nach wie vor genutzt. Der Emittent der Anleihe misst dem Namen Trump offensichtlich sehr großen Wert bei (im Verkaufsprospekt wird betont „ein Verlust des empfundenen Prestiges des Markennamens Trump… könnte unsere Chancen bei der Vermarktung und dem Verkauf unserer Produkte schmälern“, da die Marke Trump dafür vorgesehen war, „Vermarktung und Vertrieb unserer Immobilienprodukte an vermögende Privatpersonen zu fördern“). In diesem Zusammenhang könnten sich die kontroversen Äußerungen von Trump im Rahmen der Kampagne wohl negativ auf das Markenimage auswirken und somit möglicherweise auch auf die Immobilienbewertungen, da die letztendlichen Käufer möglicherweise vor den Bauprojekten unter der Marke Trump zugunsten anderer Bauprojekte in Panama City zurückschrecken. Dies könnte potenziell dazu führen, dass ein größerer Anteil der verfügbaren Einheiten nicht verkauft wird oder zu günstigeren Preisen an Investoren verkauft wird.

Basierend auf dieser Idee versuchte die App Foursquare in den USA, auf der Grundlage von Nutzerdaten den Fußgängerverkehr der letzten eineinhalb Jahre in US-Gebäude unter der Marke Trump zu quantifizieren. Nach den Erkenntnissen von Foursquare fiel der Marktanteil des Fußgängerverkehrs in US-Gebäude unter der Marke Trump in den Jahren 2015/2016 gegenüber 2014/2015 um etwa 10% – 15%, insbesondere bei Frauen und in Staaten, die mehrheitlich demokratisch wählen. Hier war der Rückgang noch deutlicher ausgeprägt (man hat die Daten bereinigt, sodass sie die relative Anzahl von Besuchen in Trump-Gebäuden gegenüber konkurrierenden Gebäuden angeben und einmalige Faktoren wie wetterbedingte Einflussfaktoren reduziert werden. Man schaute sich auch die absolute Anzahl der Besuche an, um zu evaluieren, ob der Rückgang des Marktanteils der Trump-Gebäude an einmaligen Besuchssteigerungen von Gebäuden der Konkurrenz lag). Diese Statistiken sind zwar keinesfalls wissenschaftlich zu betrachten, dennoch liefern sie einen Denkanstoß.

Weiterhin gilt, dass das Vermeiden von extremen Verlustpositionen in dieser Zyklusphase (d.h. steigende Ausfälle von Unternehmen und Staaten) ausschlaggebend für eine langfristige positive Wertentwicklung ist. Anleger in Anleihen haben einen Grund mehr, Trump im Auge zu behalten.

Der bisherige Verlauf des US-Präsidentschaftswahlkampfes dürfte wohl jeden überrascht haben. So hat Präsidentschaftskandidat Donald Trump geschworen, alle der rund 11 Millionen illegalen Einwanderer, die derzeit in den USA leben, abzuschieben. Darüber hinaus hat er auch angekündigt, sämtliche Überweisungen, die illegale Migranten in ihre jeweiligen Heimatländer tätigen, pfänden zu lassen. Wir hatten bereits zu einem früheren Zeitpunkt erläutert, inwieweit die Länder Mittelamerikas und der Karibik von einem anziehenden US-Wachstum profitieren würden, und uns daraufhin in diversen Staatsanleihen aus dieser Region engagiert. Geldtransfers aus dem Ausland kommen diesen Ländern zugute, weil sie zu einem Rückgang der dortigen Leistungsbilanzdefizite führen und außerdem positive Auswirkungen auf den jeweiligen Binnenkonsum sowie das Wachstum haben. Allerdings belegen Studien auch einige negative Effekte, die in einer zunehmenden Einkommensungleichheit sowie einer Währungsaufwertung resultieren könnten. Eine stärkere Währung wiederum würde die Wettbewerbsfähigkeit der Exporte eines Landes beeinträchtigen.

Nehmen wir einmal an, dass Trump wirklich zum Präsidenten gewählt wird und – alle Fragen der Logistik und der Durchführbarkeit einmal außen vor gelassen – sämtliche illegalen Einwanderer des Landes verwiesen werden. Welche Auswirkungen hätte dies dann für Überweisungen in diese Region? In der nachfolgenden Tabelle haben wir Daten des Migration Policy Institute zur Zahl der Migranten insgesamt sowie Schätzungen zu der Zahl illegaler Einwanderer des Center for Migration Studies herangezogen, um das Verhältnis von illegalen zu legalen Migranten aus jedem einzelnen Land zu ermitteln. Anschließend haben wir dieselbe Quote zugrunde gelegt, um auf Basis des Gesamtüberweisungsvolumens der Weltbank den Umfang rechtswidriger Geldtransfers ins Ausland zu ermitteln. In der Realität gibt es sowohl bei der Höhe als auch beim Zeitraum, über den Geld transferiert wird, zwischen den Überweisungen von Schwarzarbeitern und denen legaler Einwanderer aber durchaus Differenzen. Außerdem könnte man auch Zweifel an der Genauigkeit der Daten zu den illegalen Einwanderern anmelden.

Bei Trumps Äußerungen ging es hauptsächlich um Mexiko, weil von dort die meisten Einwanderer in die USA stammen. Wie man der Tabelle jedoch entnehmen kann, wären kleinere Staaten wie El Salvador und Honduras dabei die größten Verlierer. In beiden Ländern sind der Anteil an Auslandsüberweisungen am BIP sowie die Zahl von Postanweisungen wesentlich höher, weil im Vergleich zu den entsprechenden Volkswirtschaften sowie den Bevölkerungszahlen dieser beiden Staaten prozentual mehr illegale Einwanderer in die USA migrieren.

Derweil wäre es für Mexiko erheblich ungünstiger, wenn das bestehende NAFTA-Freihandelsabkommen zur Disposition gestellt werden würde, weil die Wirtschaft dieses Landes in wesentlich höherem Maße von ihren Exporten in die USA als von Auslandsüberweisungen abhängig ist.

Natürlich gibt es noch andere, weitreichendere Folgen, deren Auswirkungen sich deutlich schwerer quantifizieren lassen. Im Falle des „dollarisierten“ El Salvador würden höhere Leistungsbilanzdefizite zu einer schwächeren Währung, einer steigenden Verschuldung sowie einer nominalen Preisdeflation führen. Darüber hinaus könnte auch das Wachstum nachlassen, wenn die höhere Zahl von Arbeitskräften in der Heimat keine vergleichbaren Arbeitsmöglichkeiten findet. Dies wiederum würde die Fiskalbilanz sowie die Schuldentrends belasten. Hoffen wir, dass sich der gesunde Menschenverstand letztlich durchsetzt und man zu dem Schluss gelangt, dass eine Abschiebung von 11 Millionen Menschen schlicht unmöglich ist.

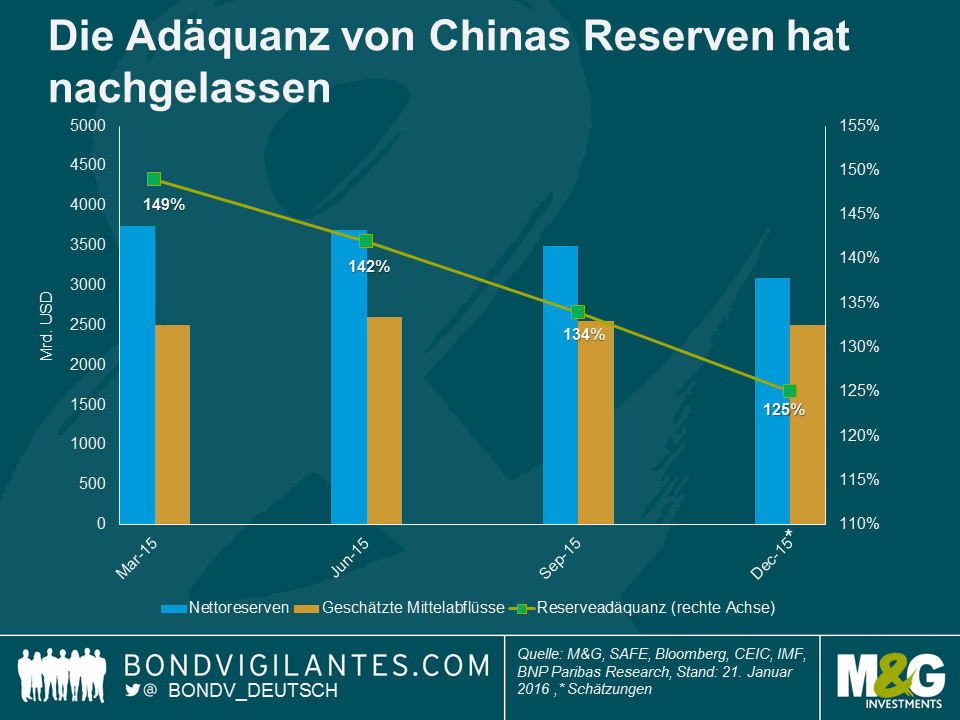

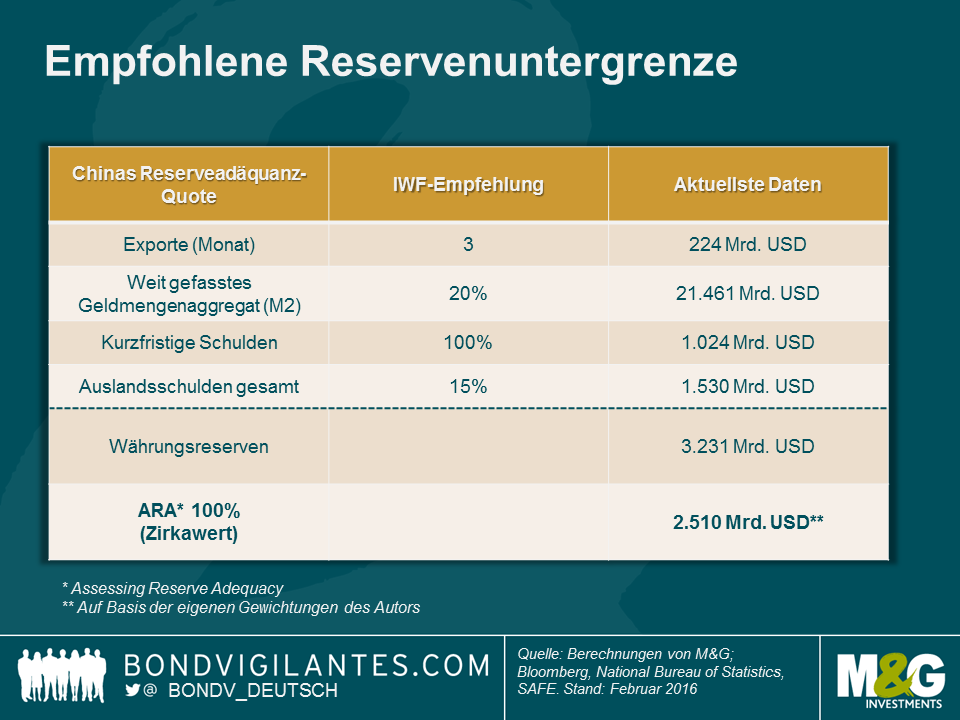

Über das optimale Niveau von Währungsreserven wurde bereits viel diskutiert. Eine übliche Methodik in diesem Kontext ist die ASA-Metrik („Assessing Reserve Adequacy“) des IWF. Sie definiert die Reservespanne im Wesentlichen auf Grundlage des Handels, des weit gefassten Geldmengenaggregats und der Auslandsverbindlichkeiten eines Landes. Die Gewichtung der einzelnen Faktoren hängt dabei von der Wirtschaftsstruktur des jeweiligen Landes ab. Dazu zählt auch die Frage, ob es sich in puncto Handel und Kapitalfluss um eine relativ offene oder eher geschlossene Wirtschaft handelt und ob für die Landeswährung ein freier Wechselkurs gilt oder nicht. Vor dem Hintergrund der vergangenen Schwellenmarktkrisen hat der IWF eine Spanne empfohlen, die in der Regel als Prozentsatz von 100% bis 150% des Ergebnisses dieser Metrik ausgedrückt wird. Angesichts des anhaltenden Drucks auf die chinesische Währung und des Versuchs der Staatsführung, durch währungspolitische Eingriffe die Abwertung des Renminbi abzumildern, stellt sich die Frage, wie viel Feuerkraft China in Anbetracht der rückläufigen Reserven noch hat.

Anhand unserer auf Basis des IWF-Standardrahmens angestellten Berechnungen wird es noch etwa 6 bis 7 Monate dauern, bis China die Untergrenze der empfohlenen Spanne (100%) erreicht. Dabei sind zugegebenermaßen mehrere wichtige Annahmen eingeflossen wie z. B. dahingehend, dass Kapitalflucht und Reserveabfluss (derzeit rund 100 Mrd. USD pro Monat) sowie Leistungsbilanzüberschuss unverändert bleiben. Zudem wissen wir nicht, wie stark auf dem Devisenterminmarkt tatsächlich interveniert wurde, und einige Daten beispielsweise zum Schuldenstand werden nur quartalsmäßig mit einer gewissen Verzögerung bekanntgegeben (die letzten Zahlen datieren vom September).

Eine etwaige politische Reaktion von staatlicher Seite dürfte eine noch schnellere Abwertung des Renminbi zum Ziel haben, als bislang zu erleben war. Allerdings rechnen wir nicht mit einer umfangreichen Einzelmaßnahme. Angesichts der systemischen Auswirkungen Chinas auf die globalen Märkte würde dies nämlich eine enge Abstimmung mit den Zentralbanken weltweit erfordern, um eine finanzielle Ansteckung zu minimieren. So weit sind wir unseres Erachtens noch nicht. Schärfere Kapitalkontrollen für Einwohner wurden nach und nach eingeführt und scheinen in der nächsten Zeit die wahrscheinlichste politische Option zu sein, die allerdings nie eine 100%-ige Wirkung entfaltet. Höhere Zinsen und eine Liquiditätsverknappung im Inland wären aufgrund von Chinas hoher Inlandsverschuldung problematisch.

Im Sinne des chinesischen Tierkreiszeichens wünschen wir allen unseren Lesern im neuen Jahr eine affenstarke Börsenrallye und hoffen, dass unsere Berechnungen falsch sind und China noch deutlich mehr als 6 Monate Zeit hat! Die Zahl 6 gilt nämlich im Kantonesischen als Unglückszahl. Sie wird so ähnlich ausgesprochen wie das Wort „luò“ (落), was passenderweise so viel bedeutet wie fallen, sinken oder untergehen.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.