Sondervermögen

Auf Wiedersehen, Schuldenbremse. Hallo, Sondervermögen

Von Wolfgang Bauer

5 März 2025

In jüngster Zeit wurde umfangreich diskutiert, ob die Zentralbanken durch die Einführung von Negativzinsen effektiv die Ersparnisse besteuern. Das spricht wohl für sich und ist einer der Kritikpunkte an Negativzinsen und ihrer Eigenschaft, das wirtschaftliche Verhalten zu beeinflussen. Hier handelt es sich jedoch nicht um ein neues Phänomen. Wir sollten nicht vergessen, dass Geld von jeher vom traditionellen Feind der Sparer die Flügel gestutzt wurde – Inflation. Glücklicherweise wurden Sparer in der Vergangenheit jedoch durch die Einlagezinsen der Banken kompensiert. Ist dies jedoch nun, mit Einführung negativer Zinsen, in Gefahr?

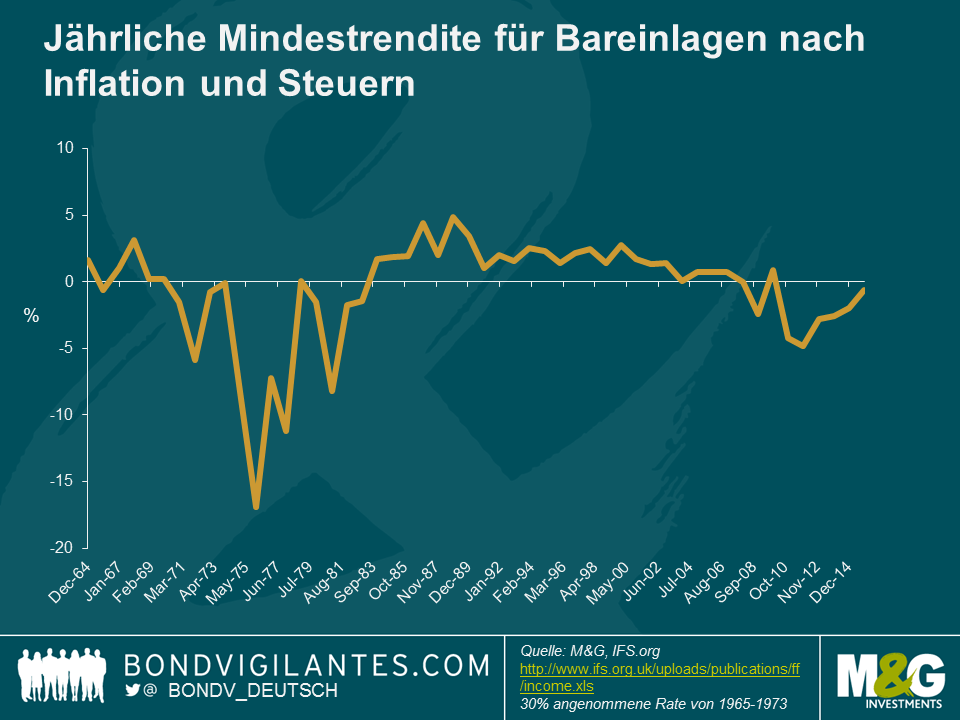

Nehmen wir den Zinssatz der Bank of England als Hinweis auf den Zinsertrag aus flüssigen Mitteln und berücksichtigen die Inflation (d.h. Leitzins minus VPI), so wird deutlich, dass negative Nominalzinsen zwar ein neues Phänomen sind, nicht aber reale Negativzinsen. Wenn wir diese Idee erweitern und die historische Standardbasiseinkommenssteuer mit hinzunehmen, so nähern wir uns einer Rate, die als die reale Mindestrendite für Bareinlagen angenommen werden kann. Alles in allem eine genauere Abbildung des realen verfügbaren Einkommens, das Sparer tatsächlich über ein Jahr erhalten haben. Der folgenden Grafik ist denn auch zu entnehmen, dass diese Zahl über die letzten zehn Jahre in Großbritannien negativ war.

Angesichts der jüngsten Entrüstung über die Effekte von Negativzinsen auf Sparer könnte man annehmen, dass sie unter einer in der Quantitätstheorie bekannten Geldwertillusion leiden. Die „Illusion“ der Sparer besteht darin, sich ausnahmslos auf die Nominalrate zu konzentrieren und die wahre Rendite nach Abzug der Inflationsrate und von Steuern zu ignorieren. Man sollte zudem in Erinnerung behalten, dass negative Zinsen ein Phänomen sind, das mit größerer Wahrscheinlichkeit in einem deflationären Umfeld zu beobachten ist. In anderen Worten sind positive reale Erträge weiterhin erreichbar.

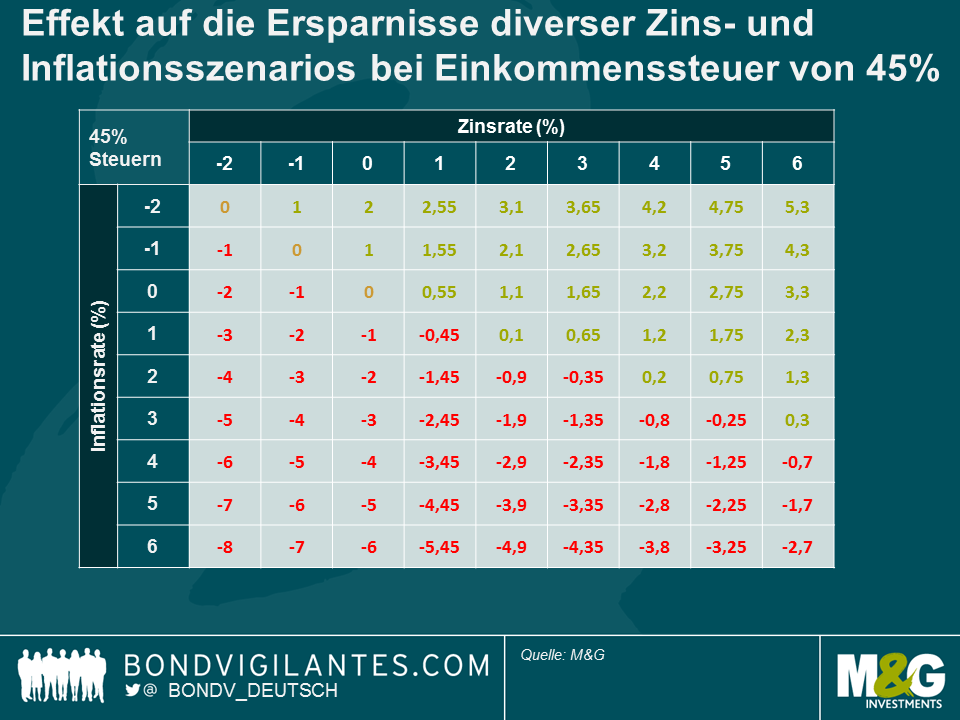

Der Fokus auf Extreme und den Höchststeuersatz von 45% in der folgenden Grafik hilft, die Realrendite für Sparer unter verschiedenen Zins-und Inflationsszenarios zu veranschaulichen. Wie zu erwarten, sind hohe Nominalzinssätze und eine niedrige Inflation unter allen Steuerszenarios für Sparer vorteilhaft.

Eines der interessantesten Ergebnisse sehen wir jedoch im Bereich der Null- oder Negativzinsen. Der Steuersatz des Sparers ist auf diesem Niveau irrelevant – es wird kein Einkommen generiert, auf das Steuern erhoben werden könnten. Außerdem sehen wir in der Tabelle zwar eine negative Rate, doch können Sparer diese in der Realität umgehen, indem sie ihr Bargeld unter ihrer Matratze verwahren. Wir haben dies im Zusammenhang mit der Abschaffung von Bargeld und der Natur des Geldes bereits in der Vergangenheit besprochen. Negative und niedrige Nominalzinsen sind eine neue Erscheinung. Niedrige und negative Erträge sind es nicht, weder vor noch nach Abzug von Steuern.

Wenn wir schon einmal beim Thema der Kapitalelimination sind, sei hier auch auf die Bekanntmachung der EZB hingewiesen, künftig keine 500-Euro-Scheine mehr zu drucken. Die EZB will angesichts der ungesunden Nachfrage nach diesen Geldscheinen ein Zeichen gegen Steuerhinterziehung und Kriminalität setzen. Es herrscht allerdings auch großes Misstrauen, denn das Bunkern von Geld nach Belieben ist bei der Umsetzung von Geldpolitik zu Zeiten mit negativen Zinsen hinderlich. Die EZB erlaubt die 500-Euro-Scheine jedoch weiterhin als gesetzliches Zahlungsmittel, und die Nachfrage nach ihnen wird mit hoher Wahrscheinlichkeit hoch sein. Sollten wir in diesem Fall erleben, dass die Scheine mit Aufschlag gehandelt werden? Falls dem so sein sollte, wie hoch ist dieser Aufschlag? Es muss doch wohl irgendeine Berechnungsmethode existieren, mit der die zusätzlichen Lagerkosten für Banknoten kleinerer Stückelung kalkuliert werden können, oder nicht?

Im Augenblick sorgt sich so manch einer um den Zustand der US-amerikanischen Wirtschaft und ihre Fähigkeit, dem Preisverfall bei Öl und anderen Rohstoffen die Stirn zu bieten, der Konjunkturabkühlung in China zu begegnen oder die Zinserhöhung um einen Viertelpunkt (ja, ein Viertelpunkt!) zu verdauen. Wie erst, angesichts der gegenwärtigen Marktstimmung, wird eine Verdoppelung der Fed-Leitzinsen auf die Gemüter schlagen?

Die Spreads bei Hochzinsanleihen sind nahe dem Rezessionsniveau, doch ist dies durch den Energiesektor verzerrt. Die Herstellungsseite der Wirtschaft ist eindeutig auf dem absteigenden Ast, doch ist der Dienstleistungssektor für das US-Wachstum von größerer Bedeutung und zeigt eine deutlich bessere Performance (auch wenn der ISM Dienstleistungsindex noch weit von den Höchstmarken der jüngsten Zeit entfernt ist). Die US-Renditestrukturkurve ist noch lange nicht invers, was historisch betrachtet ein Hinweis auf eine Rezession ist, doch hat sie sich abgeflacht und muss steiler werden.

Wir denken, dass die Fed weiterhin auf einem Zinserhöhungskurs liegt. Sie sollte sich denn auch auf jene Daten konzentrieren, die auf eine Stärkung des Arbeitsmarktes deuten.

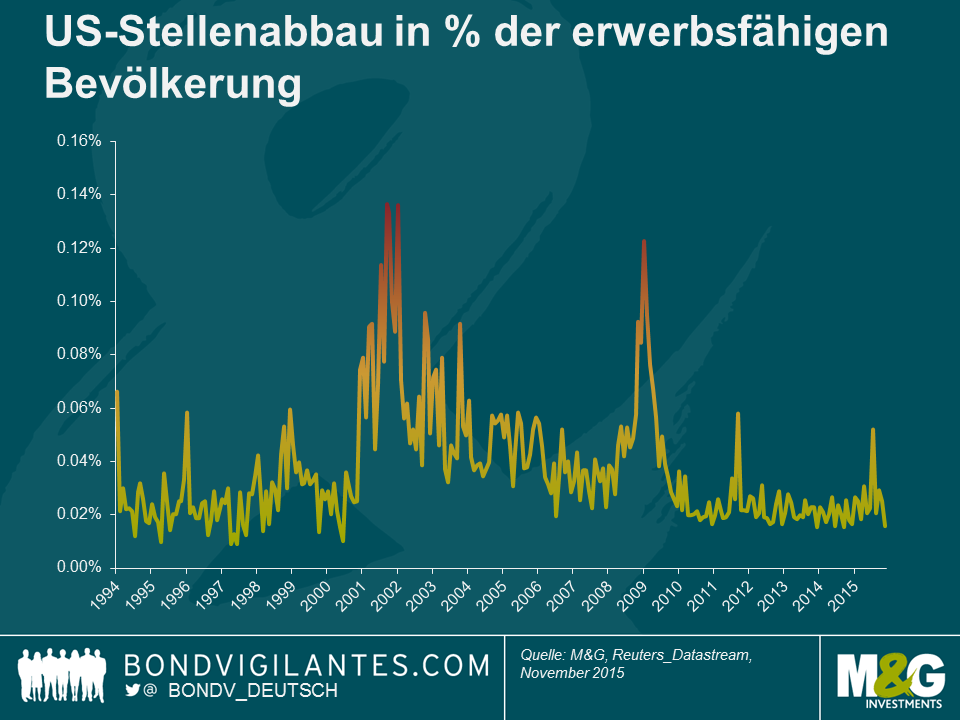

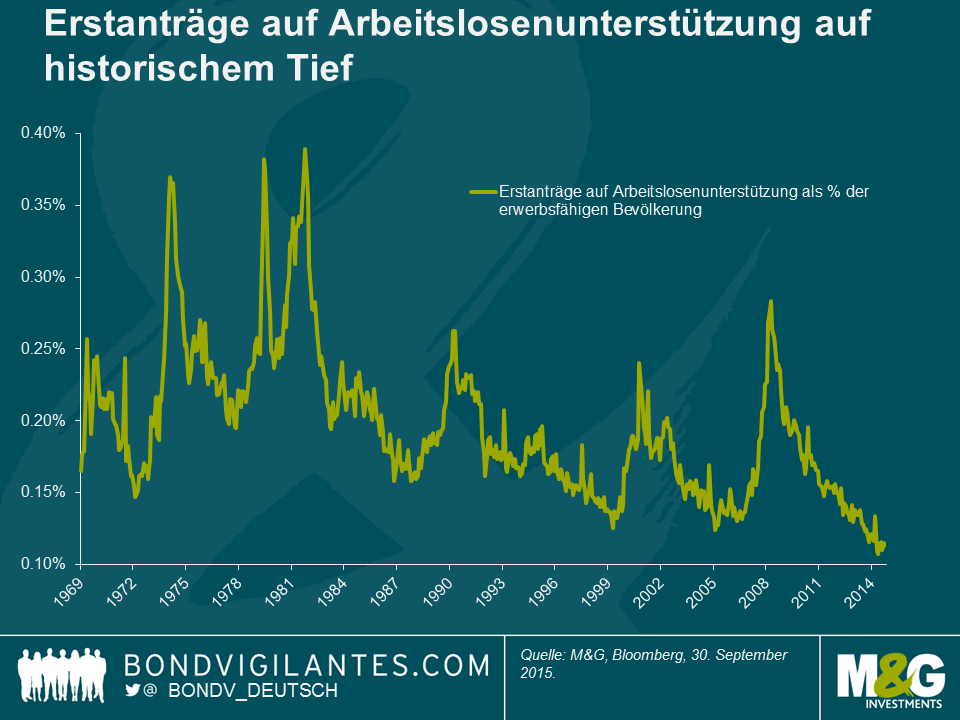

Sollten die Aussichten aus Perspektive der Industrieproduktion düster sein, so würden die Unternehmen auf eine traditionelle Antwort zurückgreifen Mitarbeiter feuern. Die Grafik weiter unten zeigt, dass der Privatsektor in den letzten 15 Jahren prozentual am wenigsten gefeuert hat. Dies ist ein Zeichen für die nachhaltige Arbeitsmarktstärke und die nur wenigen Stelleneinsparungen deuten auf einen anhaltenden und gesunden Trend bei den Arbeitslosenzahlen.

Wirtschaftwissenschaftler sprechen in ihren Analysen der Arbeitsmarkt- und Wirtschaftsstärke von dem „natürlichen“ Niveau der Arbeitslosigkeit. In diesem Kontext könnte man annehmen, dass eine „natürliche“ Schallgrenze für den Stellenabbau existiert, die von einer Volkswirtschaft nicht unterschritten werden darf. Letztendlich wird es immer Not leidende Arbeitgeber geben, die an einem Stellenabbau nicht vorbeikommen. Aus dem obigen Chart könnte sich schließen lassen, dass eine natürliche Rate um die 0,02% liegt. In diesem Zusammenhang wäre der US-Arbeitsmarkt also in einer weiterhin starken Position.

Stünde die US-Wirtschaft kurz vor einer Rezession, dann hätten wir sicherlich mittlerweile einige Anzeichen gesehen. Schließlich ist Öl seit mittlerweile mehr als einem Jahr und der chinesische Aktienmarkt seit neun Monaten in einer Baisse. Rohstoffe aus dem Bergbausektor dümpeln bereits seit zwei Jahren vor sich hin und die kleine Zinserhöhung der Fed kam mit Verspätung und wurde eh seit Langem erwartet.

Die ökonomische Realität ist, dass fallende Ölpreise der Wirtschaft helfen, fallende Rohstoffpreise mehr ein Angebots- als ein Nachfragethema sind, die chinesische Wirtschaft keinen signifikanten Input in die US-Wirtschaft hat und die Politik der Fed auch weiterhin außergewöhnlich entgegenkommend ist. Aktienmärkte, Rohstoffmärkte und die weitere Wirtschaft marschieren nicht immer im Gleichschritt. Die Fed sollte ihren Fokus nicht auf diese Indikatoren richten. Das Mandat der Notenbank ist es, sich nicht auf den Aktien- oder Rohstoffmarkt, sondern auf den Arbeitsmarkt zu konzentrieren. Die Fed sollte deshalb wachsam sein und sich nicht durch Marktgeräusche ablenken lassen, die keine einschneidenden langfristigen Effekte auf die Inflation oder kurzfristige Folgen für den Arbeitsmarkt haben.

Der Ölpreisrückgang gehört zu den Hauptgründen dafür, dass die Inflation trotz der positiven Konjunkturentwicklung in führenden westlichen Volkswirtschaften niedrig geblieben ist. Angesichts der starken Preisvolatilität in den letzten 18 Monaten ist es interessant, einmal darzulegen, wie der Einfluss des Ölpreises auf die tatsächliche Inflation mit der Zeit immer mehr nachlässt.

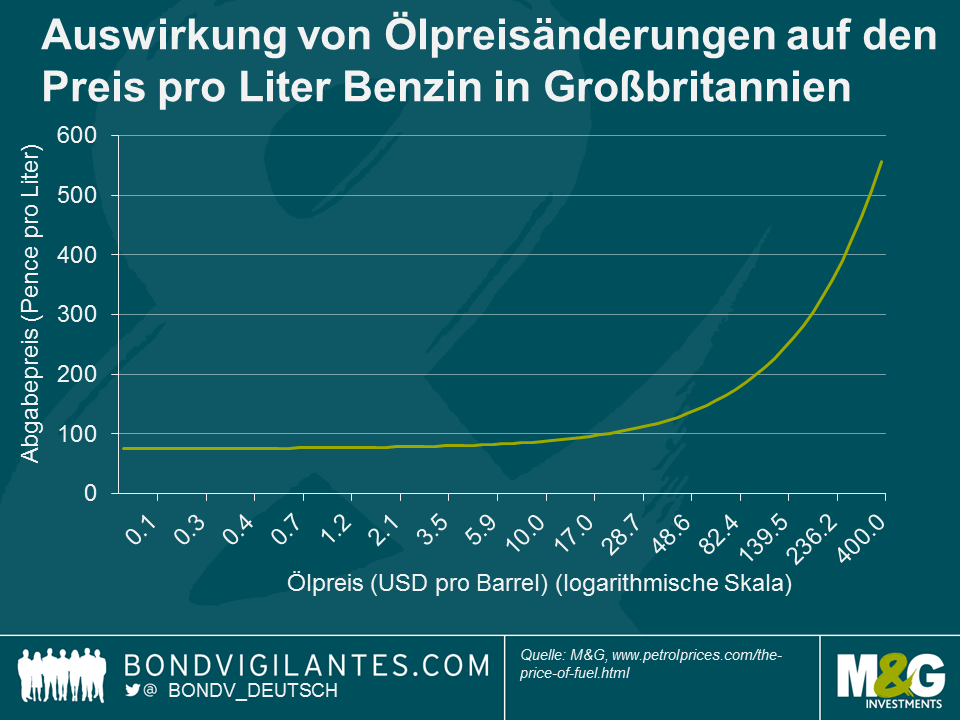

In Großbritannien wirkt sich der Ölpreis am direktesten über die Kraftstoffpreise auf die Inflation aus. Sinkende Inputkosten führen zu niedrigeren Preisen an der Zapfsäule. Der Abgabepreis hängt jedoch nicht nur vom Ölpreis ab, sondern umfasst auch Transportkosten, die Handelsmarge und vor allem Steuern und Abgaben. Auf der Website petrolprices.com werden die Kosten für einen Liter Benzin wie folgt aufgeschlüsselt:

Abgaben: 57,95 Pence

Produkt: variabel

Wiederverkäufer/Lieferung: 5 Pence

MwSt.: 20%

Anhand dieser Aufschlüsselung kann man untersuchen, welche Auswirkungen die Preisentwicklung bei Öl (dem „Produkt“) auf die gesamtwirtschaftliche Inflation haben können. Die folgende Grafik zeigt, wie sich Ölpreisänderungen auf den Kraftstoff-Abgabepreis auswirken.

Es besteht erwartungsgemäß kein Eins-zu-Eins-Verhältnis. Ein sinkender Ölpreis wirkt sich deshalb nicht stets in gleicher Höhe auf den Kraftstoffpreis aus, weil er einen immer kleiner werdenden Teil des gesamten Abgabepreises ausmacht. Wenn der Ölpreis von 160 USD um 50% auf 80 USD sinkt, bewirkt dies einen Rückgang des Kraftstoffpreises um ca. 35% von 267 Pence auf 172 Pence. Ein weiterer Ölpreisrückgang um 50% von 80 USD auf 40 USD führt zu einer Kraftstoffpreisreduzierung um 28%. Bei einem nochmaligen 50%-igen Ölpreisrückgang von 40 USD auf 20 USD sinkt der Kraftstoffpreis nur noch um 19%. Zwar wird der Abgabepreis zusätzlich durch den Wechselkurs zwischen GBP und USD beeinflusst, da Öl in USD gehandelt wird, dennoch wird anhand vorstehender Grafik deutlich, dass bei einem kontinuierlichen Ölpreisrückgang die Auswirkung auf die Inflation immer kleiner wird.

Schwache Ölpreise haben zudem einen Nebeneffekt: Mit immer weiter sinkendem Ölpreis geht deren prozentualer Anteil am Warenkorb, der zur Inflationsentwicklung herangezogen wird, zurück. Somit machen sich Energiepreisrückgänge immer weniger stark bei der gesamtwirtschaftlichen Inflation bemerkbar.

Die Abwärtsentwicklung des Ölpreises nähert sich zunehmend der Talsohle, wobei die Auswirkungen auf die Inflation immer schwächer werden, je weiter der Ölpreis sinkt. Da in anderen Bereichen wie z. B. dem Arbeitsmarkt eine Angebotsknappheit vorherrscht, wären wir überrascht, wenn die Inflation 2016 weiterhin so niedrig bleibt. Die Wirkung der Abwärtsdynamik sinkender Ölpreise auf die Inflation wird immer weiter nachlassen, je weiter die Öl-Baisse fortschreitet.

Eine der ökonomischen Grundregeln ist, dass sich der Gleichgewichtspreis am Markt aus dem relativen Angebot und der relativen Nachfrage ableitet. Ein eingeschränktes Angebot oder eine überhöhte Nachfrage sollte zu einem Preisanstieg führen. In diesem Zusammenhang ist eine der im Fahrwasser der Finanzkrise aufgeworfenen Fragen, warum die Löhne trotz einer auf ein Rekordtief tendierenden Arbeitslosigkeit nicht gestiegen sind? Die US-Wirtschaft sollte angesichts der verbesserten Daten – Arbeitslosigkeit, Anträge auf Arbeitslosenunterstützung und JOLTS (Job Openings & Labor Turnover Survey) – unter einem höheren Lohndruck stehen.

In meinen Tutorien mit dem Bank of England (BoE) Guru Charlie Been wurde davor gewarnt, dass sich Ökonomen bei der Untersuchung von Gleichgewichtsraten allerdings nicht nur auf Angebot und Nachfrage konzentrieren sollten. Viele Diskussionen drehten sich ebenfalls um Nominal- und Reallöhne im Rahmen der Gleichgewichtsmetriken am Arbeitsmarkt und der Kosten für die involvierte Arbeit.

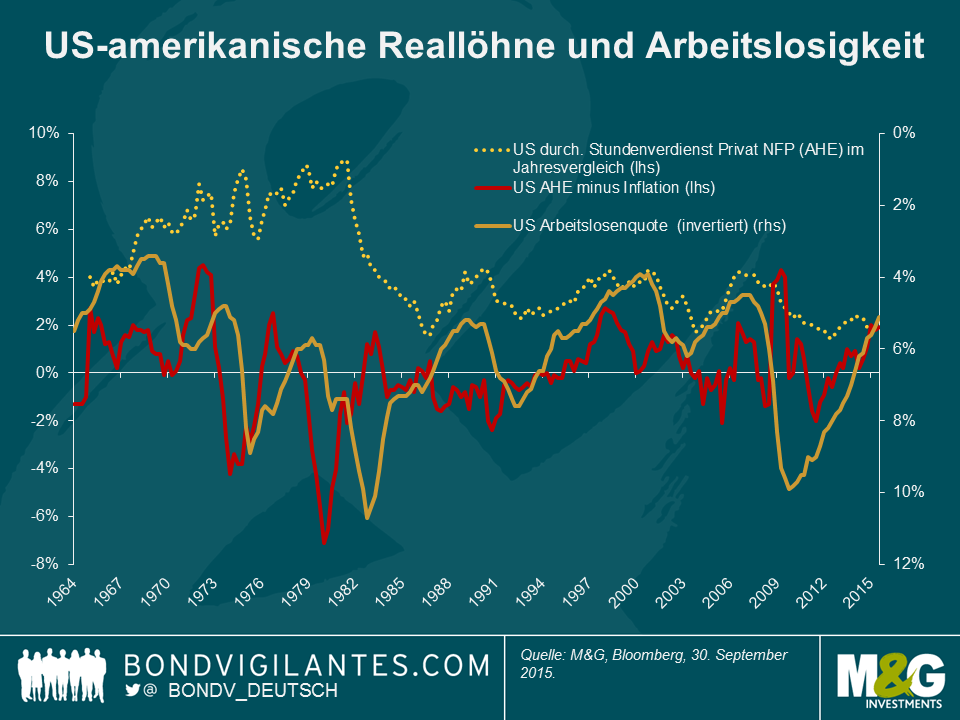

Die Nominallöhne in den USA und in Großbritannien sind auf einem historischen Tief und deuten daraufhin, dass die Beziehung zwischen Angebot und Nachfrage am Arbeitsmarkt diesmal unter anderen Vorzeichen steht. Wenn wir allerdings die Beziehung als Ausdruck der realen Arbeitskosten betrachten, dann wird deutlich, dass das Verhältnis zwischen einem ausgelastetem Arbeitsmarkt und steigenden Löhnen durchaus existent ist.

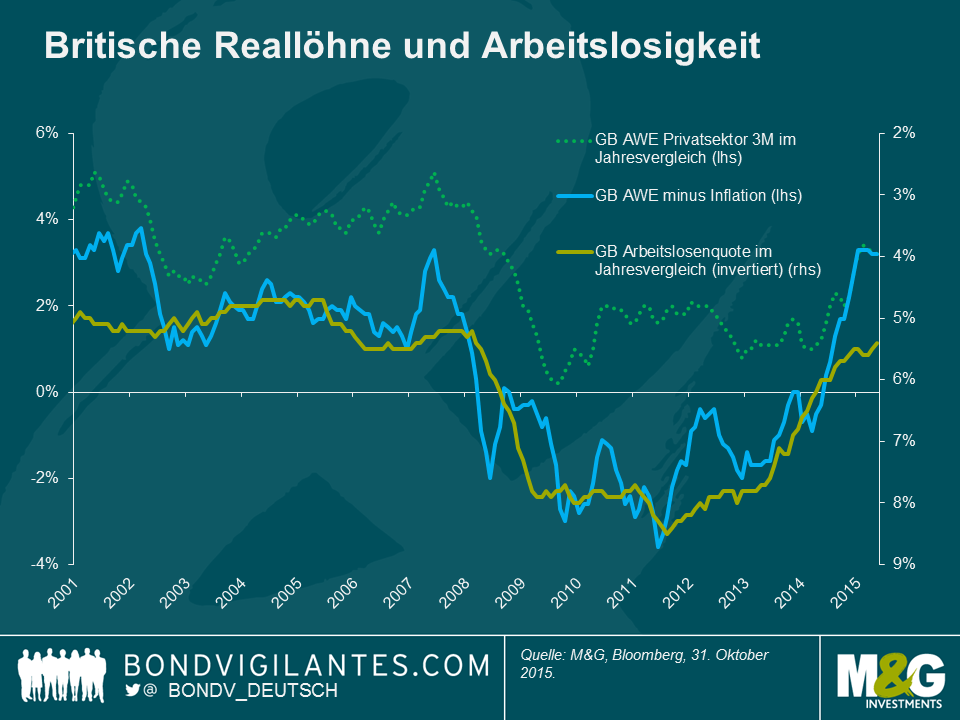

Manche argumentieren, dass der langsame nominale Lohnzuwachs ein reales Bild des Arbeitsmarktes zeichnet. Sie sollten sich allerdings an das Problem gegen Mitte der 1970er Jahre erinnern, als ein schwacher Arbeitsmarkt mit einem schnellen Nominalzuwachs der Löhne Hand in Hand ging (7-8% wie in der US-Chart). Ich stehe auf dem Standpunkt, dass sich der Arbeitsmarkt anspannt und wir einen realen Lohnzuwachs sehen. Ein Blick auf die Daten zeigt, dass die realen Lohnkosten mehr mit der Arbeitslosenquote (invertiert in der obigen Grafik) als den nominalen Lohnsätzen korrelieren. Der Chart für Großbritannien zeigt, dass die Nominallöhne während des wirtschaftlichen Zusammenbruchs und der folgenden Erholung mehr oder weniger stagnierten, während die Reallöhne gemäß der anfänglich schwachen und später stärkeren Konjunkturlage entsprechend reagierten.

Wir können deshalb argumentieren, dass die aktuellen Daten und wahrscheinlich auch die zukünftigen Daten darauf hindeuten, dass die Phillipskurve gesund und munter ist. Die Herausforderung für die Zentralbanken – bei dem Versuch, ihre Inflationsziele zu erreichen – ist der (temporäre) Einbruch bestimmter Preise und in erster Linie der des Rohölpreises. Die Stärke des Arbeitsmarktes ist in der Folge maskiert. Die ökonomischen Regeln von Überangebot und Nachfrage spiegeln sich überdeutlich in den schwachen Rohstoffmärkten, den niedrigen Renditen an den, durch quantitative Lockerungen charakterisierten europäischen Anleihenmärkten und dem Arbeitsmarkt wider.

Die US-Notenbank und die BoE sollten anerkennen, dass die Arbeitsmarktdaten auf einen wachsenden Inflationsdruck deuten. Weitere Versuche, das Wachstum durch eine lockere Geldpolitik zu stärken, sollten die Erreichung der Inflationsziele früher ermöglichen, als es ohne die Lockerungen andernfalls möglich wäre. Die Zentralbanken werden sich allerdings mit dem traditionellen Problem der Reduzierung (und nicht dem Anstieg) der Inflation konfrontiert sehen, sobald die Deflation außerhalb des Arbeitsmarktes an ihre Grenzen stößt. Diese Notwendigkeit steigender Raten in der Zukunft bedeutet, dass es sich nicht lohnt, den höheren Renditen langlaufender Staatsanleihen hinterherzulaufen.

Der geldpolitische Ausschuss (MPC) der Bank of England (BoE) wird diesen Donnerstag zusammenkommen, und die meisten Ökonomen gehen davon aus, dass der Basiszinssatz der BoE unverändert bleibt und das begleitende Sitzungsprotokoll einen gemäßigten Ton anschlagen wird. Die Kommentare werden zudem angesichts der weiterhin fallenden Rohstoffpreise und der nachlassenden weltweiten Nachfrage höchstwahrscheinlich die Risiken einer anhaltend niedrigen Inflation betonen. Trotz dieser Risiken ist es naheliegend, dass der MPC eine erste bevorstehende Anhebung der Zinssätze andeutet. Die Entscheidung letztendlich die Zinsen zu erhöhen wird mit Sicherheit nicht auf die leichte Schulter genommen. Der MPC wird den potenziellen Auswirkungen auf den Arbeitsmarkt mehr als nur einen flüchtigen Gedanken widmen.

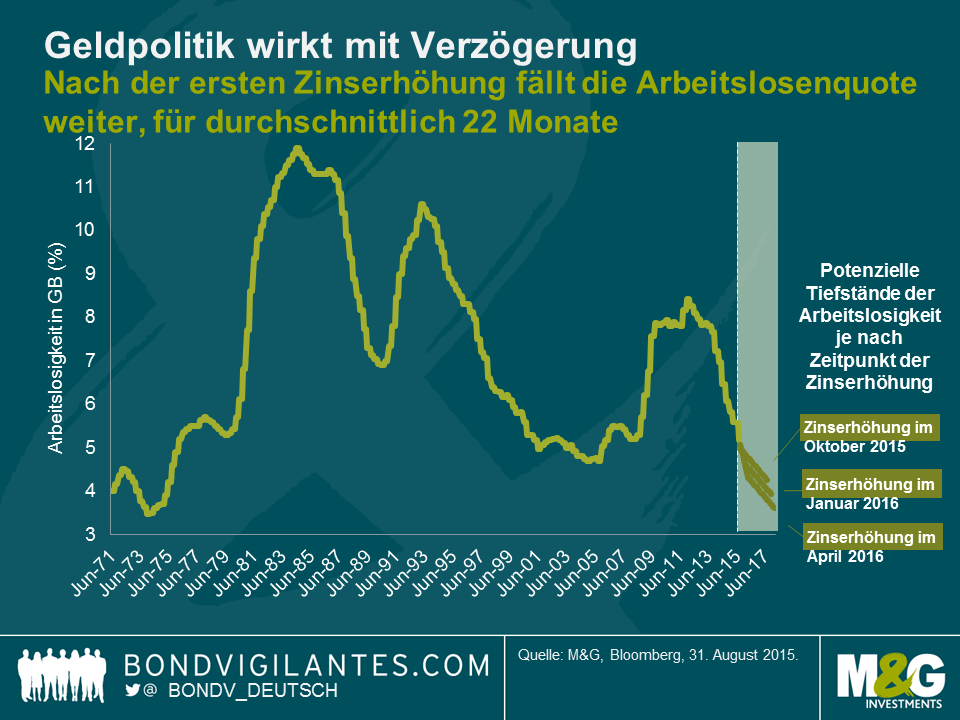

Geldpolitik wirkt mit Verzögerung. Laut den Schätzungen der BoE sind dies in Großbritannien ungefähr zwei Jahre. Die Beziehung zwischen Zinserhöhungszyklen und der Arbeitslosenquote hat historisch betrachtet immer eine gewisse Zeit gebraucht, bis die Ergebnisse voll und ganz in einer Volkswirtschaft ihren Niederschlag finden.

Seit 1971 hat die BoE sechs separate Zinserhöhungszyklen in Großbritannien umgesetzt. Die Arbeitslosenzahl sank im Anschluss an die jeweils erste Zinserhöhung in jedem Zyklus um durchschnittlich weitere 22 Monate, also nur leicht kürzer als die 2-Jahresschätzung der BoE. Obwohl die Zahl der britischen Arbeitslosen seit Mitte 2012 kontinuierlich nach unten gegangen ist, deuten die historischen Fakten darauf, dass selbst bei Zinserhöhungen des MPC die Arbeitslosenquote deutlich unter das gegenwärtige Niveau von 5,2% fallen wird.

Die angeführte Grafik prognostiziert, was bei einer Zinserhöhung der BoE im Oktober dieses Jahres geschehen könnte: Die Arbeitslosenquote fällt potenziell im August 2017 auf einen Tiefstand von 4,25%. Auf dieser Idee aufbauend können wir den Abwärtstrend bei der Arbeitslosigkeit auf eine spätere Zinserhöhung, im April 2016, projektieren. Dieses Szenario prognostiziert für Februar 2018 eine Arbeitslosenquote von lediglich 3,61%. Ohne ein baldiges Eingreifen der BoE könnte der erwartete Rückgang der Arbeitslosenzahlen vom gegenwärtigen Niveau dazu führen, dass wir unter Umständen zu der über mehrere Jahrzehnte niedrigen Arbeitslosenquote zurückkehren, die wir zuletzt zu Beginn der inflationären 1970er Jahren gesehen haben.

Das von der BoE während der Rezession durchlebte Trauma spiegelte sich in den Kommentaren von Sir Mervyn King, über die ich im Jahr 2012 schrieb. Er sagte, dass wir die Krise noch nicht einmal zur Hälfte hinter uns haben. Sir Mervyn deutete damals an, dass die Zinsen bis Ende 2015 auf einem Stand von 0,5% bleiben würden. Dieser Zeitrahmen neigt sich nun seinem Ende zu und die BoE muss ihre eigenen Ängste überwinden und zu einer Entscheidung kommen, wann sie Maßnahmen gegen ein potenzielles Inflationsproblem ergreifen wird. Die Mitglieder des MPC sollten sich von Lily Allen inspirieren lassen. Ihr Hit „The Fear” lag an Nummer 1 der Charts, als der MPC im März 2009 zum letzten Mal die Zinsen erhöht hat:

„And when do you think it will all become clear?

‘Cause I’m being taken over by the fear”

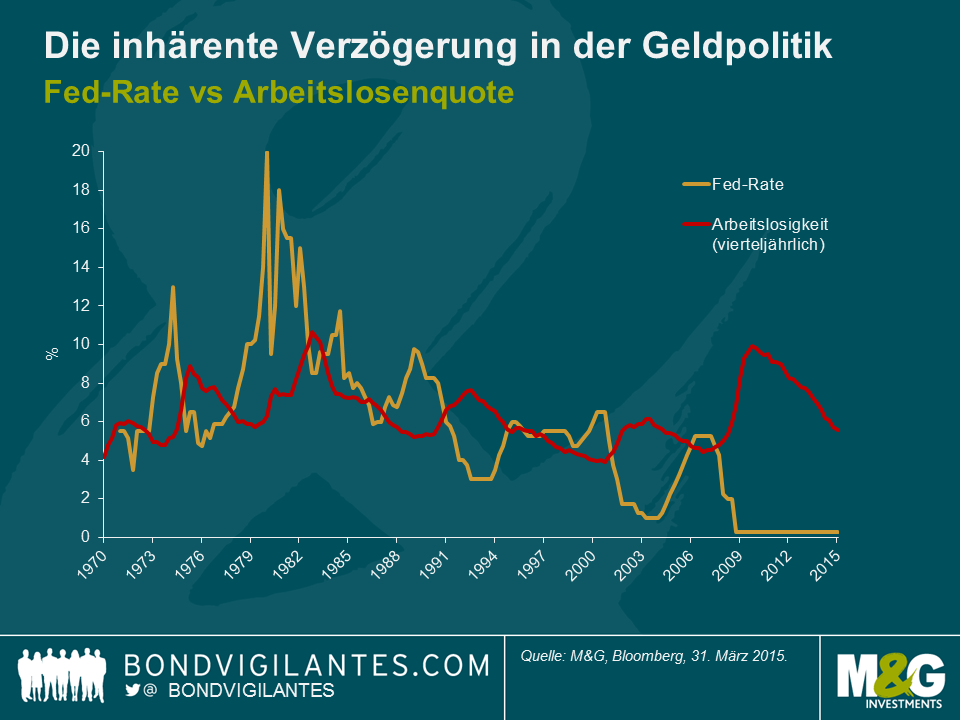

Die folgende Grafik zeigt die US-Arbeitslosenquote und die Zinsraten der Fed über einen Zeitraum von 45 Jahren. Wir sehen hier die umfassende Beziehung zwischen beiden, insbesondere die zeitliche Verzögerung zwischen den Zinserhöhungen der Fed und der Zunahme der Beschäftigung, die historisch folgte. Diesmal hat die Fed eine Zinserhöhung aus verschiedenen Gründen verzögert. Wenn sich Geschichte allerdings wiederholt, dann können wir unter Umständen diese Daten nutzen und zum potenziellen Zeitpunkt der Zinserhöhung einige Vorhersagen machen.

1) Im Anschluss an die erste Zinserhöhung tendiert die Arbeitslosenquote dazu, nach 2,25 Jahren ihren Tiefstand zu erreichen.

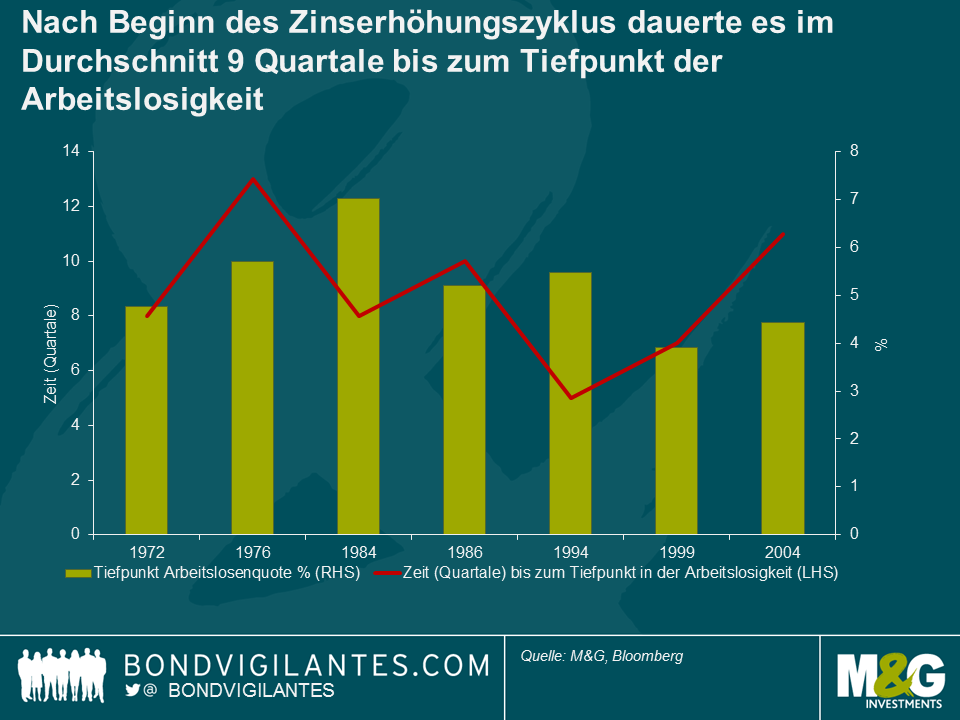

Bei der Bestimmung des Zeitpunkts für eine Zinserhöhung müssen wir ebenfalls die der Geldpolitik eigene zeitliche Verzögerung berücksichtigen. Wir haben deshalb jede Zinserhöhungsperiode als Einzelfall betrachtet und analysiert, wie viel Zeit seit der ersten Zinserhöhung in einem Zyklus vergeht, bis die Arbeitslosenquote auf ihren Tiefpunkt sinkt. Die Ergebnisse schwankten zwar zwischen 13 Quartalen im Jahr 1976 und fünf Quartalen in 1994, insgesamt aber ergibt sich ein Durchschnitt von 2,25 Jahren. Sollte die Fed also im Laufe des heutigen Tages ihre erste Zinserhöhung bekannt geben, so könnte die Arbeitslosenquote im September 2017 auf ihren tiefsten Stand fallen. Dies könnte allerdings ebenfalls auch zwischen September 2016 und September 2018 geschehen.

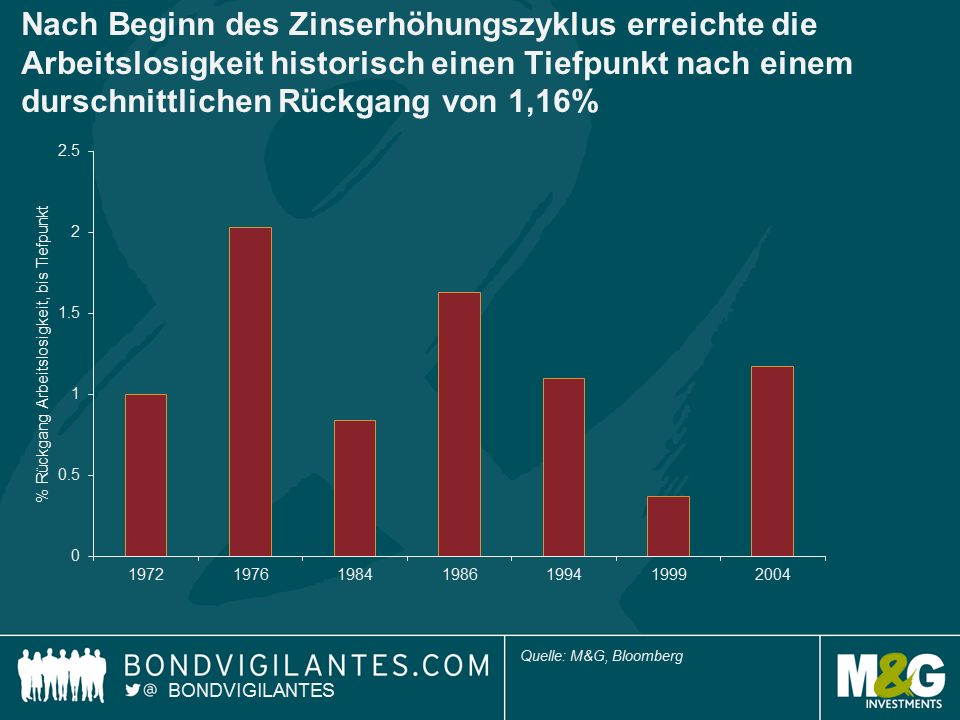

2) Im Anschluss an einen Zinserhöhungszyklus fällt Arbeitslosigkeit tendenziell um 1,2%

In unserem Szenario einer am heutigen Tag eingeleiteten Zinserhöhung stellt sich die Frage, wie sich die Arbeitslosenquote von ihrem Stand von 5,6% gegen Ende des ersten Quartals entwickeln wird. Ein erneuter Blick auf die historischen Fakten zeigt, dass die Arbeitslosenquote im Fahrwasser der ersten Zinserhöhung um 1,2% fällt (in einem Zinserhöhungszyklus, in dem Arbeitslosigkeit später ihre Talsohle erreicht). Dies deutet an, dass im Juni beginnende, konsistente Zinserhöhungen die Arbeitslosenquote auf 4,4% bringen könnte.

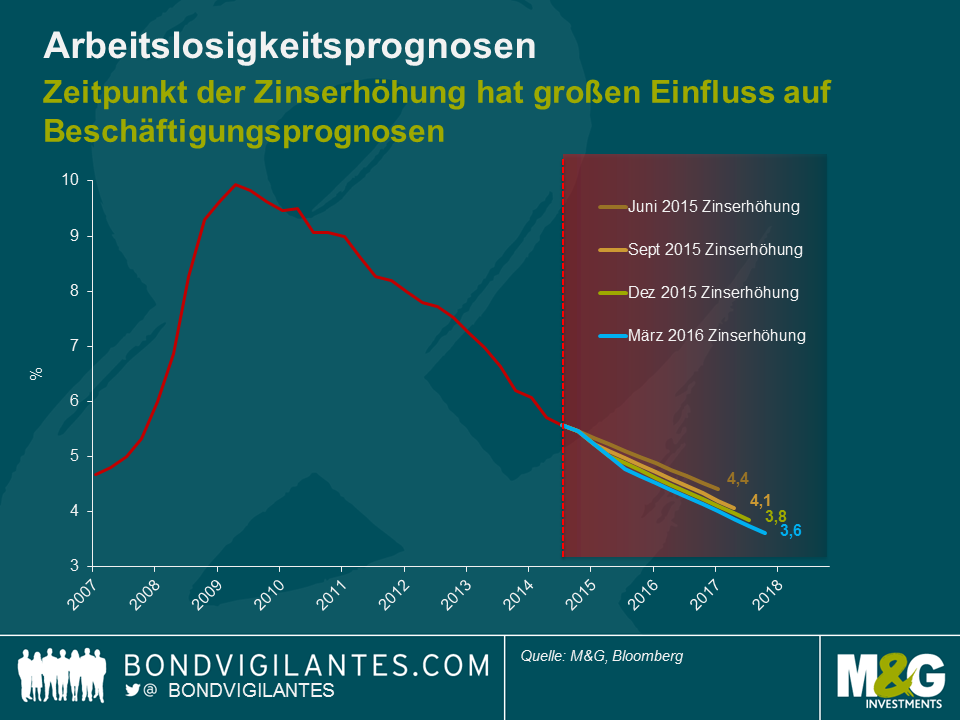

3) Je nach dem Zeitpunkt der Zinserhöhungen könnte die Arbeitslosigkeit auf 4,4-3,6% fallen.

Unter Einbeziehung der Ergebnisse aus der obigen Grafik können wir, sollte die Fed in einer ihrer nächsten vier Sitzungen die Zinsen erhöhen, mit den historischen Durchschnittswerten ein mögliches Spektrum für die zukünftige Arbeitslosenquote definieren. Sollte die Fed ihre Zinserhöhung bis zum März nächsten Jahres aufschieben, so könnte die Arbeitslosigkeit im Juni 2018 auf 3,6% fallen, die niedrigste US-Arbeitslosenquote seit mindestens 45 Jahren.

Die Fed hat ihre Zinserhöhung angesichts des bis dato geringen Lohndrucks aufgeschoben. Zudem machten das Ausmaß der Finanzkrise sowie die mangelnde Flexibilität von Zinserhöhungen rund um die Nullmarke einen weniger traditionellen Zinszyklus notwendig. Wie wir aber bereits früher kommentierten, sind die Arbeitsmärkte nicht nur in einem guten Zustand, sondern nähern sich der Vollbeschäftigung. Zusammenfassend ergibt sich aus diesen Analysen und unter Ableitung der gegenwärtigen Trends im Wachstum der Beschäftigungszahlen, dass die Fed ihre erste Zinserhöhung nicht in das nächste Jahr aufschieben wird. Angesichts der aktuellen Wirtschaftstrends und der der Geldpolitik inhärenten Verzögerung deutet sich eine kurz bevorstehende Zinserhöhung an.

Der US-Beschäftigungsbericht für April betonte die Kontinuität der konjunkturellen Erholung. Der Markt hat sich mittlerweile angewöhnt, die Schaffung von weniger als 200.000 Arbeitsplätzen als schwaches und von mehr als 300.000 als starkes Ergebnis zu betrachten. Eine Zahl zwischen diesen beiden Eckpfeilern und die Ökonomen sind sich einig, dass der Offenmarktausschuss (FOMC) sich zurückhält, das Wirtschaftswachstum angemessen ist, es keine Inflationsbedenken gibt und kurzfristig keine Zinserhöhungen zu erwarten sind.

Dies erscheint mir ein wenig selbstgefällig.

Je mehr die Arbeitslosenquote sinkt, umso mehr nähert sich die US-Wirtschaft dem Punkt, an dem das niedrige Angebot an Arbeitskräften zu Lohnerhöhungen führen wird. Die Inflation erhält einen Schub nach oben und der FOMC wird sich wahrscheinlich verpflichtet fühlen, seine extrem lockere Geldpolitik zu begrenzen und die Zinsen zu erhöhen. Im theoretischen Extremfall der Vollbeschäftigung macht es keinen Sinn, sich auf die absoluten Beschäftigungszahlen zu konzentrieren. Es ist schlichtweg logisch, dass bei Vollbeschäftigung nur wenige neue Arbeitsplätze geschaffen werden, denn schließlich gibt es keine verfügbaren Arbeitskräfte. 100.000 oder weniger Arbeitslose in einer voll ausgelasteten US-Wirtschaft würden auf eine dynamische Wirtschaft unter Inflationsdruck deuten.

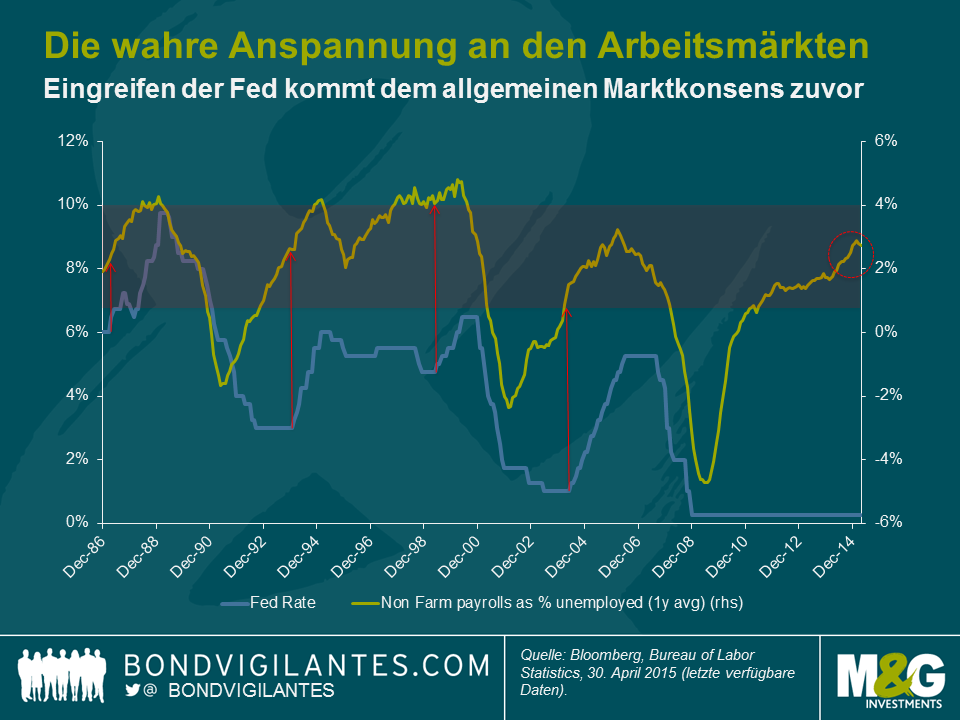

Zur Analyse der Arbeitsmärkte, wenn sie sich ihrer vollen Kapazität nähern, haben wir die folgende Grafik erstellt. Sie zeigt die Ratio neu geschaffener Arbeitsplätze als Prozentsatz der verfügbaren Arbeitskräfte. Wir wollen damit den Versuch machen, den Fokus von der Beschäftigtenzahl in den Schlagzeilen auf die wahre Anspannung an den Arbeitsmärkten umzuschichten.

Wie hier deutlich wird, sind die Arbeitsmärkte so gemessen historisch sehr angespannt. Dies führt mich zu der Annahme, dass der Lohndruck stärker ist als der Marktkonsens. Präventive Maßnahmen des FOMC sind erforderlich bevor der Markt sie gegenwärtig erwartet (die Eurodollar 90 Day Futures haben eine Zinserhöhung für Dezember eingepreist). Neben den historischen Fed-Raten sehen wir hier die Zinsantwort des FOMC auf die Arbeitsmarktdaten. Historisch hat der FOMC seine Geldpolitik immer dann angezogen (1986, 1993, 1999), wenn die Beschäftigungszahlen außerhalb der Landwirtschaft als Prozentsatz der Arbeitslosenzahl um die 2% lagen.

In der Wirtschaftswissenschaft ist es einfach, sich auf absolute Zahlen zu konzentrieren. Man sollte sich allerdings stets tiefer in die Materie einarbeiten, um die relativen Aspekte zu analysieren. Angesichts der Stärke der US-Wirtschaft würden mich ein stärkerer Lohnzuwachs, ein steigender Inflationsdruck und Maßnahmen des FOMC nicht überraschen, auch wenn die Beschäftigungszahlen außerhalb der Landwirtschaft absolut gesehen gering bleiben. Ab einem bestimmten Punkt resultieren eine intensive Arbeitsplatzschaffung und niedrige Arbeitslosigkeit in höheren Löhnen. Die Anleihemärkte werden sich nicht unbeeindruckt zeigen.

Wir haben die Herausforderungen der Gemeinschaftswährung zwar bereits vor einer Weile erläutert, doch angesichts der schwierigen Entscheidungen, vor denen Griechenland momentan steht, werden die wirtschaftlichen Besorgnisse erneut durch die Frage bestimmt, ob die gemeinsame Währung für alle Mitgliedstaaten auch gleichermaßen geeignet ist.

Die Finanzkrise hat uns einiges gelehrt: Fiskalpolitik funktioniert, Geldpolitik funktioniert, strengere Regulierung für den Finanzsektor ist von Vorteil, Vertrauen ist entscheidend und Wechselkurse sind von besonderer Bedeutung.

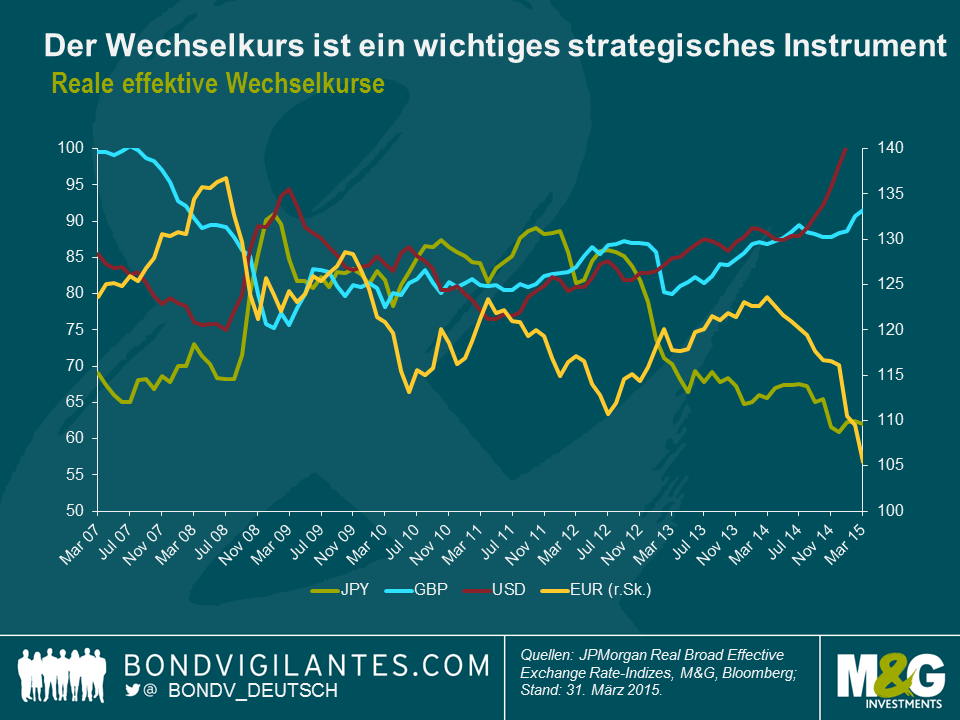

Während der Krise waren die Wechselkurse eines jener konjunkturellen Instrumente, die den entsprechenden Volkswirtschaften in der Regel zugute kamen. Beispiele dafür sind der Einbruch des britischen Pfund auf handelsgewichteter Basis im Jahr 2007, der Abwärtstrend des US-Dollar zwischen 2009 und 2011, die Abwertung des Yen seit 2013 sowie der jüngste Rückgang des Euro (siehe nachfolgende Grafik). Und im Mittelpunkt dieser Wechselkurstendenzen stehen die sogenannten „Währungs-Vigilanten“, auf die wir hier bereits im Jahr 2010 eingegangen sind.

Diese Schwankungen der externen Wechselkurse sind ein Musterbeispiel dafür, wie man die Arbeitskosten verbilligt und dadurch eine Konjunkturerholung fördert. Nun ist aber allgemein bekannt, dass ein solcher Mechanismus innerhalb der Eurozone aufgrund der dort bestehenden Währungsunion nicht existiert. Dabei sind die Wechselkurse für die Bewertung der Wirtschaftsleistung eines Landes meiner Meinung nach mittlerweile sogar noch wichtiger geworden – ein Aspekt, der für Griechenland momentan von besonders großer Bedeutung ist.

Die drei wichtigsten volkswirtschaftlichen Stellschrauben sind die Geldpolitik, die Fiskalpolitik und die Wechselkurse. Die Fiskalpolitik liegt nach wie vor in den Händen der politischen Entscheidungsträger und kann deshalb genutzt werden, um bei Bedarf einen starken Impuls zu setzen, der hinsichtlich der Wirtschaftsleistungen einzelner Staaten auch einen entscheidenden Unterschied ausmachen kann (obwohl dies in Europa lediglich in geringerem Maße möglich ist). Was die Geldpolitik betrifft, so wird in den bedeutenden G7-Ländern inzwischen im Grunde genommen eine Nullzinspolitik umgesetzt. Dies hat zur Folge, dass kurzfristigen Zinsen derzeit sehr eng miteinander korreliert sind. Wenn aber kein Spielraum für Zinssenkungen mehr besteht, um die Wirtschaftsleistung zu beeinflussen, sinkt auch die wirtschaftliche Flexibilität der einzelnen Staaten. Aus diesem Grund spielt der Wechselkurs mittlerweile eine noch größere Rolle als noch in der Vergangenheit.

Zwischen den größten Wirtschaftsblöcken funktioniert dieses Prinzip ja auch. Obwohl diese berühmte „unsichtbare Hand“ derzeit aber eigentlich dringender benötigt würde denn je, steht dieses Instrument innerhalb der Eurozone gar nicht zur Verfügung. Dies bedeutet, dass Griechenland eine wirtschaftliche Anpassungsstrategie ohne jeden fiskalischen, geldpolitischen oder wechselkurstechnischen Handlungsspielraum hinbekommen muss.

Aufgrund dieser Einschränkungen würde es mindestens eine Generation dauern, bis Griechenland seine Probleme mit Hilfe struktureller Reformen lösen könnte. Deshalb kann die kurzfristige Lösung für Griechenland nur darin bestehen, das Land entweder unmittelbar (in Form fiskalischer Transferleistungen) oder mittelbar (durch einen Zahlungsausfall Griechenlands) zu retten. Allerdings lässt sich dies angesichts der politischen Zwickmühle, in die eine solche Strategie viele Staaten bringen würde, wohl kaum umsetzen.

Griechenland hatte zwar schon früher mit Schwierigkeiten zu kämpfen, aber mittlerweile ist der Druck, eine Lösung für diese Probleme zu finden, noch angestiegen. Schließlich konzentrieren sich die oben genannten wirtschaftspolitischen Optionen zusehends auf den Wechselkurs-Aspekt. Gleichzeitig deutet das politische Umfeld in Griechenland darauf hin, dass die amtierende Regierung des Landes angesichts der tiefen Rezession dort durchaus bereit ist, auch radikale Maßnahmen umzusetzen. Die Fähigkeit Griechenlands, für seine eigenen Bürger zu sorgen, ist ebenso beeinträchtigt wie die berühmte Statue der Venus von Milo. Es wäre aber auch durchaus möglich, dass die Politiker erkennen, welch bedeutsames Instrument die „unsichtbare Hand“ der Wechselkurs-Strategie nach wie vor ist. Deshalb könnte eine frei gehandelte Drachme im Rahmen der sogenannten „Expulso“-Lösung (siehe auch unseren Blog-Beitrag von 2011) zwar schmerzhaft, aber die letztlich beste Alternative sein, um für die wirtschaftlichen Probleme, mit denen Griechenland fertig werden muss, auf wirtschaftlicher Ebene eine Lösung zu finden.

Geldpolitisch betrachtet hat die US-Notenbank im Wesentlichen auf dreierlei Weise auf die Finanzkrise reagiert:

Vor kurzem hat die Fed mitgeteilt, dass der erste Schritt hin zu einer Normalisierung des Zinsumfelds angesichts der anhaltenden Konjunkturerholung ihrer Einschätzung nach in einer Anhebung der Kurzfristzinsen besteht. Ich persönlich vertrete hingegen die Auffassung, dass es auch noch andere Alternativen gäbe.

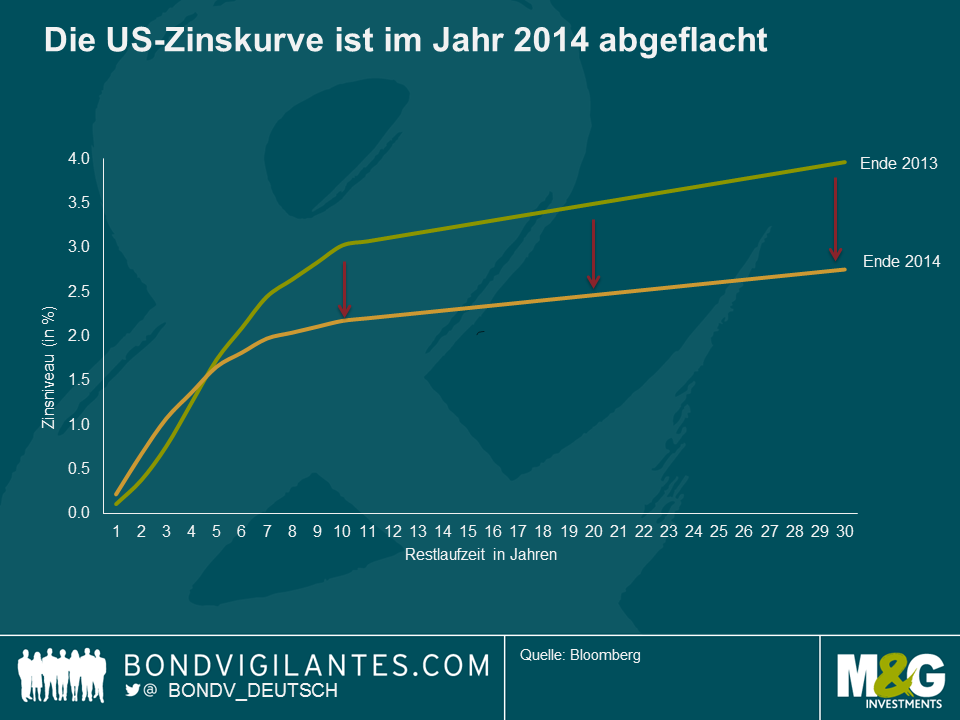

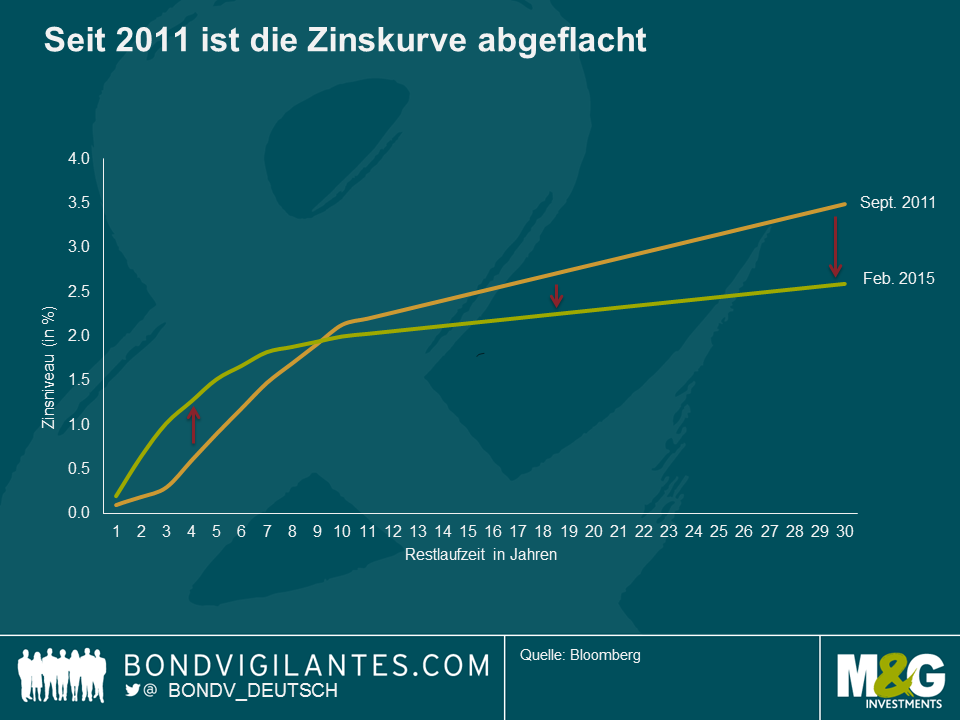

Blicken wir zunächst einmal zurück auf das Jahr 2014, in dem die Geldpolitik weiter gelockert wurde. Dies erfolgte seinerzeit in erster Linie in Form quantitativer Lockerungsmaßnahmen (die jedoch im Herbst ausgelaufen sind) sowie mittels eines Abflachens der Zinskurve (siehe nachfolgende Grafik).

Der Prozess, den die US-Notenbank derzeit in Erwägung zieht, sieht im ersten Schritt eine Anhebung der Kurzfristzinsen (also eine Aufhebung des ersten Themas) sowie zu einem späteren Zeitpunkt dann weitere monetäre Maßnahmen vor. Die Notwendigkeit, der lockeren Geldpolitik ein Ende zu setzen, ist bereits umfassend dokumentiert worden. So schenkt man der Frage, wie die Fed die geldpolitischen Zügel nach der Finanzkrise nun wieder anziehen wird, große Aufmerksamkeit.

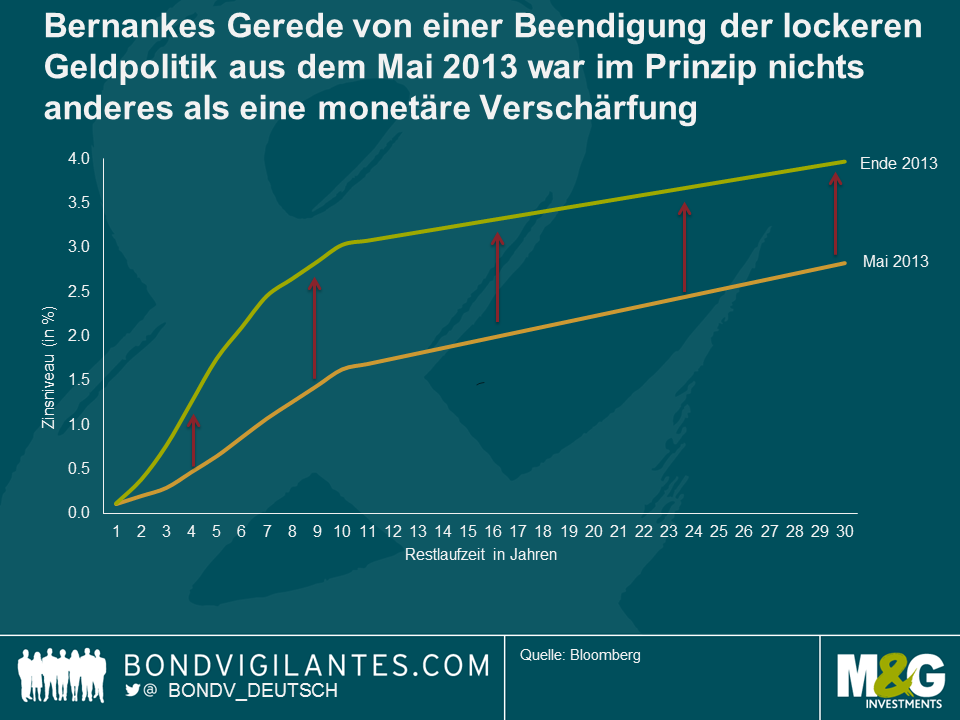

Ein erster Schritt im Hinblick auf eine Verschärfung der Geldpolitik wurde bereits im Mai 2013 mit dem so genannten „Beendigungskoller“ (der auch als „Taper Tantrum“ bezeichnet wurde) getan. Die nachfolgende Grafik zeigt die Zinskurve, bevor die US-Notenbank die entsprechenden Signale ausgesandt hatte, und die Zinskurve per Ende 2013. Dies war also im Grunde genommen nichts anderes als eine monetäre Verschärfung, um die es auch hier geht.

Wie bereits erläutert, ist diese Verschärfung im Jahr 2014 aber wieder zurückgenommen worden. Besteht eine Option der Fed also nicht darin, die Zinskurve wieder zu normalisieren statt die Kurzfristzinsen zu erhöhen?

Erstens bin ich stets davon ausgegangen, dass eine Verschärfung der Geldpolitik logischerweise in die umgekehrte Richtung erfolgen sollte wie die zuvor umgesetzten monetären Lockerungsmaßnahmen. Dies würde bedeuten, dass zunächst die „Operation Twist“ aufgehoben werden sollte, dann die quantitativen Lockerungsmaßnahmen – und erst dann sollten die Kurzfristzinsen angehoben werden. Mir erscheint es nämlich durchaus sinnvoll, zunächst die Asset-Blase zu beseitigen, welche die QE-Maßnahmen ja erst hervorgerufen haben.

Zweitens hat die US-Notenbank im Rahmen der „Operation Twist“ bereits im Jahr 2011 eingeräumt, dass der Verlauf der Zinskurve durchaus von Bedeutung ist. Schaut man sich nämlich die Zinskurve vor der „Operation Twist“ sowie zum jetzigen Zeitpunkt an, so stellt man fest, dass die Kurve deutlich abgeflacht ist – nicht zuletzt auch wegen der „Operation Twist“. Macht eine Normalisierung der Zinskurve als geldpolitisches Instrument nicht wesentlich mehr Sinn als eine Anhebung der Kurzfristzinsen? So geht auch aus diesem IWF-Bericht zu unkonventionellen monetären Maßnahmen (Seite 7) hervor, dass das Laufzeitenaufgeld wegen der quantitativen Lockerung derzeit um etwa 100 Basispunkte verzerrt ist, obwohl das geldpolitische und wirtschaftliche Umfeld außerhalb der USA das Laufzeitenaufgeld zweifellos ebenfalls nach unten treibt. Deshalb sollte die US-Notenbank den Verkauf lang laufender Wertpapiere sowie den Aufkauf von Papieren mit kurzen Laufzeiten in Erwägung ziehen. Eine solche Vorgehensweise hätte ferner zur Folge, dass dadurch die potenziellen Auswirkungen auf die Gewinn- und Verlustrechnung innerhalb der Fed-Bilanz reduziert werden würden. Außerdem würde dadurch die mögliche Aufhebung der quantitativen Lockerungspolitik vereinfacht, weil die Papiere mit kürzeren Laufzeiten schlichtweg bis zu ihrer Fälligkeit gehalten werden könnten.

Wie wir – drittens – oben bereits erläutert haben, würde die US-Notenbank durch eine simple Aufhebung der QE-Politik außerdem auch die Risiken auf Bilanzebene noch weiter verringern. Dies wiederum würde dazu führen, dass eine konventionelle Verschärfung der Geldpolitik in Form einer Anhebung der Kurzfristzinsen ein zweckmäßiges und auch probates Instrument darstellen würde, das auch die Gefahr eines Abflachens (oder einer Inversion?) der Zinskurve reduzieren würde. Und falls die Fed (ebenso wie andere Zentralbanken) ihre Aufmerksamkeit nicht nur auf die kurzfristigen Auswirkungen des fallenden Ölpreises auf die Inflation richten möchte, machen eine Beibehaltung der Kurzfristzinsen auf ihrem aktuellen Niveau sowie eine Erhöhung der Langfristzinsen durch eine Aufhebung der QE-Maßnahmen sicherlich auch aus ökonomischer Sicht Sinn. Insgesamt fokussiert sich die US-Notenbank bereits seit mehreren Jahren sowohl verbal als auch physisch auf zukunftsorientierte Kennzahlen. Warum sollte sie genau jetzt davon abrücken?

Vor der Finanzkrise waren die Kurzfristzinsen das wichtigste geldpolitische Instrument der Notenbanken. Seit der Krise sind aber auch andere monetäre Waffen zum Einsatz gekommen, um wirtschaftliche Ziele zu erreichen. Wenn die Fed wieder zu einer konventionellen Geldpolitik zurückkehren möchte, sollte sie zunächst einmal jene unkonventionellen Maßnahmen zurücknehmen, bevor sie zu konventionellen Zinsanhebungen greift, und nicht umgekehrt.

In den jüngsten Blog-Beiträgen von Matt und James ging es um einige Probleme, mit denen die Märkte bei negativen Zinsen zu kämpfen haben. Und dabei handelt es sich offensichtlich nun nicht mehr um eine rein theoretische Diskussion, sondern um eine Entwicklung, die bereits konkrete Auswirkungen auf das Investmentumfeld hat. Weshalb akzeptieren Investoren bei Baranlagen Zinsen von unter 0 Prozent?

Um an dieser Stelle auf das Beispiel des Schweizer Franken zurückzukommen, ist es für einen Sparer rein wirtschaftlich nicht sinnvoll, einen Schweizer Franken-Geldschein auf ein negativ verzinstes Bankkonto einzuzahlen, weil dieses Geld wegen der negativen Zinsen bei Auszahlung dann weniger wert sein wird als bei der Einzahlung.

Allerdings bringt der Besitz von physischem Bargeld für den Sparer auch Risiken mit sich, weil er dann nicht in den Genuss jener Sicherheitsvorteile kommt, die ein Bankkonto bietet (so muss er z.B. selbst für einen elektronischen Tresor aufkommen). Die Nutzung des guten alten Schließfachs ist zwar nicht so praktisch wie ein Bankkonto, würde angesichts immer weiter ins Minus rutschender Zinsen aber zunehmend Sinn machen. Und diese Nachfrage nach physischen Vermögenswerten anstelle von elektronischem Geld beschränkt sich nicht nur auf Bankkonten. Da die Laufzeitenstruktur von Zinspapieren allmählich auf unter 0 Prozent sinkt, sollten theoretisch eigentlich auch Anleiheninvestoren ihre Papiere veräußern und sich das Geld stattdessen in den Safe legen. Aber wie effizient ist eine solche Vorgehensweise wirklich?

Das große Problem bei Papiergeld als Anlageinstrument besteht darin, dass das Höchstmaß an Liquidität, das diese Anlageform naturgemäß bietet, sie gleichzeitig aber auch für Feuer und Diebstahl anfällig macht. Aus der Sicht eines Privatanlegers ist die Nutzung eines feuerfesten und diebstahlsicheren Schließfachs bei einer Bank oder an einem anderen sicheren Ort außerhalb der eigenen vier Wände deshalb wohl der beste Ausgangspunkt für entsprechende Überlegungen. Die optimale Lösung ist allerdings immer auch von Skaleneffekten abhängig. Aber lassen sich diese wirklich so einfach realisieren?

Für einen Anleger macht es außerdem Sinn, seine Investments breit zu streuen. Aus diesem Grund sollte man sein Barvermögen auf eine Vielzahl unterschiedlicher Schließfächer an diversen, sehr sicheren Orten deponieren. Das wäre zwar schon einmal eine Verbesserung, ist aber leider auch nicht wirklich praktisch. Allerdings könnte es tatsächlich einen Weg geben, das obige Ziel vergleichsweise effizient und kostengünstig zu erreichen.

Angesichts negativer Zinsen gibt es wahrscheinlich genug Anleger, die gerne einfach nur Bargeld besitzen würden, das bei einem Filialnetz äußerst sicherer Schließfachanlagen einer Bank oder eines Kreditinstituts verwahrt wird. Dies würde neben einem hohen Maß an Sicherheit auch eine breite Streuung hinsichtlich der örtlichen Deponierung des Bargeldes gewährleisten. Damit der Anleger problemlos auf diese Mittel zugreifen kann, könnten Einlagenzertifikate ausgegeben werden, entweder in physischer oder – vorzugsweise – in elektronischer Form. Damit könnte der Anleger sein Geld ganz einfach transferieren, denn er müsste dann lediglich zur nächsten Verwahrstelle gehen, um dort weitere Gelder zu hinterlegen oder sich Bargeld auszahlen zu lassen. Oder aber er begibt sich zur nächsten Bank, sofern diese physische Einlagen akzeptiert bzw. diese in Form von Bargeld auszahlt. Im Grunde genommen handelt es sich dabei um nichts anderes als ein Bankkonto, bei dem die Liquidität aber nicht in Form von Krediten vergeben wird, sondern bei dem eine Verwahrgebühr erhoben wird. Im Endeffekt könnte man theoretisch sogar Märkte für börsengehandelte Derivate schaffen, die an den Wert des bei einer Verwahrstelle deponierten Barvermögens gekoppelt sind. Damit könnten Privatanleger und große Institutionen dann liquide Mittel als Anlageinstrumente nutzen, ohne eine negative Rendite hinnehmen zu müssen. So könnte aus einem Umfeld negativer Zinsen eine ganz neue, effiziente Investmentindustrie entstehen. Dies dürfte das Rückschlagrisiko von Kurz- und Langfristzinsen unter 0 Prozent begrenzen.

Ein Nebeneffekt, der daraus resultieren würde, wäre der, dass alle diese Ersparnisse tatsächlich in Bargeld gehalten werden müssten. Dadurch würde auch die Nachfrage nach physischen Banknoten ansteigen. Sofern diese Gelder bei einer Depotbank verwahrt und nicht in Form von Krediten weiterverliehen werden, würde die für normale Transaktionen innerhalb einer Volkswirtschaft zur Verfügung stehende Geldmenge allerdings sinken. Das hört sich nun allmählich wirklich deflationär an und widerspricht außerdem dem eigentlichen Ziel der Nullzinspolitik.

Solange es Bargeld in physischer Form gibt, sind deutlich negative Zinsen in einer Volkswirtschaft, in der es sich bei Staatsanleihen und liquiden Mittel um Verbindlichkeiten derselben Instanz handelt, kaum vorstellbar, zumal diese Anlagen damit auch wirklich fungibel sind. Schlimmstenfalls könnte eine auf negative Zinsen abzielende Geldpolitik eine Deflationsspirale auslösen. Vielleicht besteht die einzige Möglichkeit, mit Hilfe der Geldpolitik eine Inflation auszulösen, in realen und nicht in althergebrachten QE-Maßnahmen (lesen Sie dazu auch meinen letzten Blog-Beitrag).

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.