INTEREST RATES

Entreprises zombies : la hausse menaçante des taux d’intérêt

Par Robert Burrows

3 novembre 2023

Après la clôture d’un fonds Third Avenue en début de mois, la question de la liquidité du marché du haut rendement est revenue hanter les investisseurs. À terme, grâce à des changements structurels, les conditions ne pourront que s’améliorer, mais, d’ici là, nous pensons que plusieurs mesures peuvent être prises pour améliorer le profil de liquidité sous-jacent d’un portefeuille à haut rendement.

Acheter et conserver : en optant pour un taux de rotation faible, en achetant des titres dans l’optique d’une période de détention longue et en acceptant une certaine volatilité des prix, le besoin de liquidité du fonds sera automatiquement réduit. Cela signifie également porter plus d’attention, au moment de l’achat, aux fondamentaux et à la solvabilité sous-jacente de l’émetteur sur le long terme. Posez-vous la question suivante : « en cas de difficulté sur le marché, serai-je content de détenir cette obligation ? » Si la réponse est « oui », il sera nettement plus facile de trouver un acheteur si cela se produit.

Privilégier les émissions obligataires de grande ampleur : plus une émission obligataire est conséquente, plus la base d’investisseurs est vaste et plus il y a de chances de trouver des acheteurs et des vendeurs (comme nous le montrons ci-dessous en comparant l’activité enregistrée sur deux émissions de la même entreprise, l’une d’un montant de 4,28 milliards de dollars, l’autre d’un montant de 200 millions de dollars). Mais cette stratégie est à double tranchant : plus l’émission est importante, plus il est probable qu’elle soit intégrée à un portefeuille d’ETF, ce qui peut être préjudiciable en cas de mouvement de rachat massif.

Historique de négociation de l’obligation Sprint 7.875% 2023 (volume d’émission : 4,28 milliards de dollars) au 17/12/2015

Historique de négociation de l’obligation Sprint 9.25% 2022 (volume d’émission : 200 millions de dollars) au 17/12/2015

Diversifier ses marchés : les conditions de trading varient souvent d’un marché à l’autre. De manière générale, un portefeuille qui peut investir sur toute une palette de titres – ABS, financiers, privés ou souverains, émergents, à taux fixe ou flottant, européens ou américains – est mieux placé tirer profit des conditions de liquiditésd’un marché lorsqu’un autre est en difficulté.

Utiliser des instruments liquides : le volume quotidien négocié sur le marché des CDS synthétiques est supérieur à celui du marché des espèces physiques. Investir une partie du portefeuille dans ces instruments donne accès à un pool de liquidité plus important et peut s’avérer utile lorsque les conditions se dégradent sur le marché physique. Mais il existe un coût d’opportunité en termes de sélection de titres qu’il ne faut pas négliger.

Misez sur la trésorerie : la méthode la plus efficace pour doper la liquidité d’un portefeuille est également la plus simple : détenir plus de trésorerie. Bye bye 2%, bonjour 5% ! Une fois encore, il existe un coût d’opportunité en termes d’exposition au marché et de sélection de titres, mais les avantages en matière de liquidité sont immédiats et tangibles.

Remarque importante : ces conseils ne sont pas des recettes miracles, mais plutôt des « coups de pouce » qui aident les investisseurs à gagner du temps et trouver de la liquidité. Aujourd’hui, sur les marchés du haut rendement, la qualité de la gestion de la liquidité d’un portefeuille est aussi (voire plus) importante que ses positions.

Si l’inflation est restée faible dans les principaux pays occidentaux malgré la vigueur de l’économie, c’est notamment parce que les cours du pétrole ont reculé. Et, fait intéressant, même s’ils se sont montrés extrêmement volatils sur les 18 derniers mois, ces prix influent de moins en moins sur l’inflation finale.

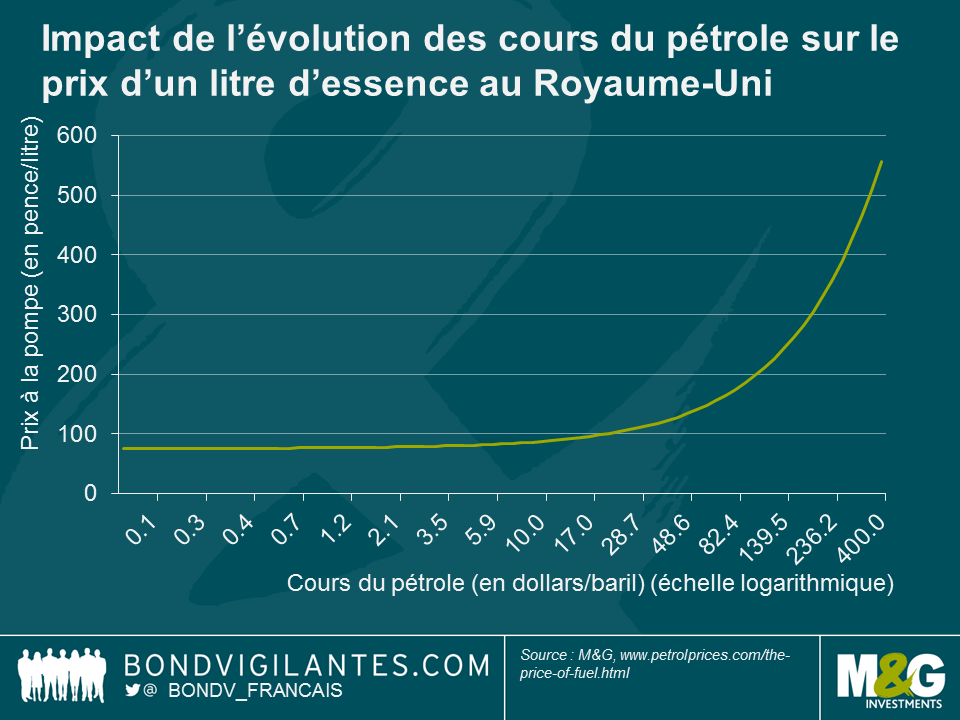

Au Royaume-Uni, c’est par le biais du prix des carburants que les cours du pétrole ont l’impact le plus direct sur l’inflation : toute baisse des coûts de production entraîne une baisse des prix à la pompe. Mais ces derniers ne varient pas qu’en fonction des cours du brut : ils dépendent également des frais de transport, de la marge du distributeur et, surtout, des différentes taxes. Selon petrolprices.com, le prix d’un litre d’essence est composé des éléments suivants :

Taxes : 57,95 pence

Produit : variable

Distribution/livraison : 5 pence

TVA : 20 %

Sur la base de cette répartition, nous pouvons étudier les répercussions des fluctuations des produits pétroliers sur l’inflation globale. Le graphique ci-dessous illustre les conséquences des variations des cours du pétrole sur les prix à la pompe.

Sans surprise, la relation n’est pas linéaire. Plus les cours du pétrole reculent, moins ils influent sur les prix des carburants, puisqu’ils représentent une part de plus en plus limitée de la facture totale à la pompe. Conséquence : alors qu’une chute de 50 % (de 160 à 80 dollars) des cours du brut se traduit par un recul d’environ 35 % du prix de l’essence (de 267 à 172 pence), une nouvelle baisse de proportion similaire (de 80 à 40 dollars) entraîne un recul de seulement 28 %. Et un troisième fléchissement (de 40 à 20 dollars), de tout juste 19 %. Même si le taux de change livre sterling/dollar joue également sur les prix à la pompe (le prix du pétrole étant fixé en dollars), les éléments ci-dessus montrent que la chute des cours entrave de moins en moins l’inflation.

La faiblesse des cours du pétrole a également un effet secondaire : les prix baissant, leur pourcentage dans la base de calcul de l’inflation décline, ce qui signifie que les prix de l’énergie sont de moins en moins significatifs pour l’inflation globale.

Le mouvement baissier des cours du pétrole touche progressivement à sa fin, et leur effet sur l’inflation s’amenuise au fur et à mesure de leur déclin. Compte tenu des tensions dans d’autres secteurs, notamment le marché du travail, il nous semble peu probable que l’inflation reste aussi ténue en 2016. Et plus la dynamique baissière de l’or noir se poursuivra, plus ses pressions baissières sur l’inflation s’estomperont.

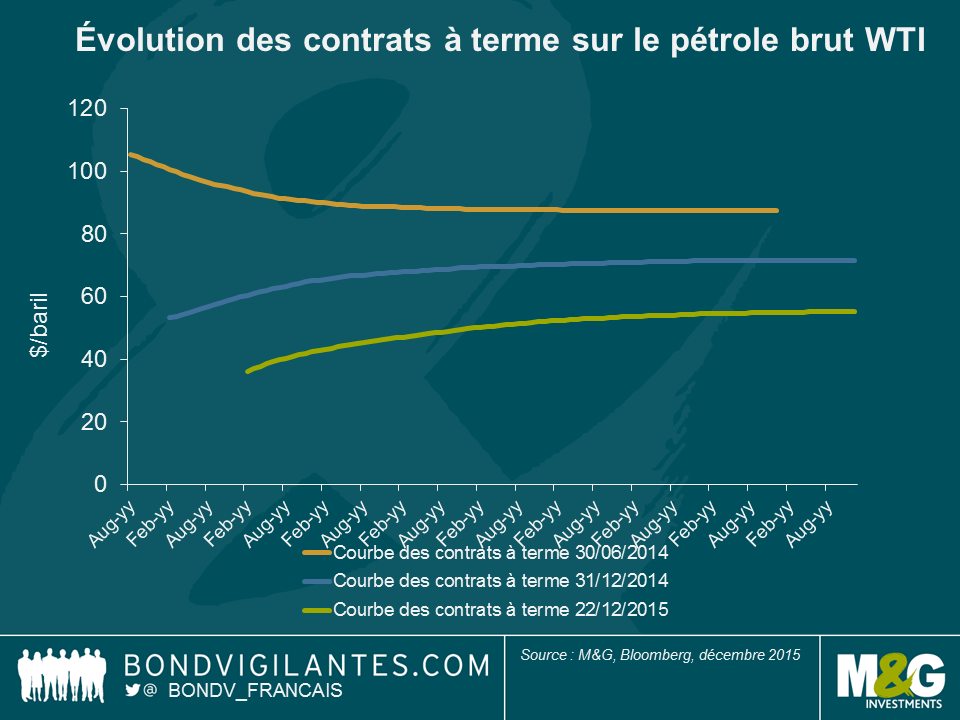

Le marché américain du haut rendement a connu des années florissantes entre 2009 et 2013, et le secteur de l’énergie n’y faisait pas exception. Avec des rendements de 51%, 13%, 9%, 12% et 6% sur ces cinq années, rien d’étonnant à ce que la taille de l’indice BofA Merrill Lynch US High Yield ait quasiment triplé. La boulimie d’émissions, majoritairement destinée à financer le développement du pétrole de schiste, a rencontré une demande d’intensité comparable, et s’est accompagnée du traditionnel affaiblissement des covenants.

Mais après cet âge d’or, le secteur de l’énergie a déchanté à partir de 2014. Les anticipations de baisse de la demande mondiale, notamment en Extrême-Orient, associées à un excédent d’offre et un raffermissement du dollar américain, ont entraîné une dévalorisation radicale des perspectives de cours.

Vous l’avez peut-être oublié, mais à la mi-2014, c’est-à-dire il y a seulement 18 mois, les prévisions tablaient sur un WTI à 88 dollars dans cinq ans. Fin 2014, ce chiffre était tombé à 70 dollars. Et il devrait terminer l’année 2015 autour de 51 dollars.

La brutalité du changement de valeur future du pétrole et du gaz a eu des conséquences radicales, notamment pour les producteurs les plus endettés. Et, sans véritable perspective de rebond significatif des cours, l’attention s’est portée sur la liquidité et sa gestion par le biais de restructurations de type « distressed exchanges ».

Les « distressed exchanges » qui sont, selon la définition de Moody’s, « un échange dans le cadre duquel un émetteur propose aux créanciers une nouvelle dette ou une dette restructurée, ou encore de nouveaux titres, des versements en espèce ou des actifs imposant une perte par rapport aux termes originaux », sont devenus monnaie courante en 2015. Nous avons en effet dénombré pas moins de onze échanges de grande ampleur cette année.

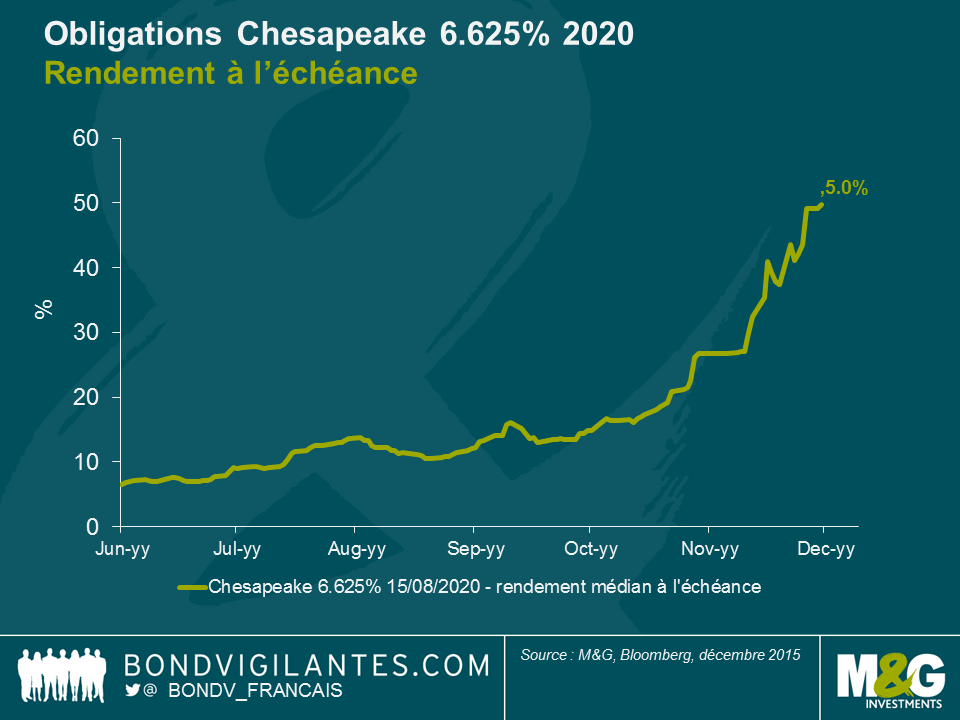

Le dernier en date, et probablement le plus important de tous, est celui de Chesapeake Energy. Le tarissement des liquidités guettait la société, malmenée par l’effondrement des cours du gaz naturel et la quasi-impossibilité de lever des capitaux. En conséquence, Chesapeake a proposé en début de mois d’échanger des passifs non sécurisés (à hauteur de 3 milliards de dollars) contre de la dette sécurisée de second rang, les détenteurs d’obligations acceptant pour ce faire une décote sur leurs créances existantes. En résumé, l’entreprise a réduit sa dette en échange d’une relative sécurisation de sa base d’actifs.

Ce qui suscite immédiatement un certain nombre de questions. Quel avenir pour la compagnie ? Qu’est-ce que cela signifie pour ses investisseurs, en particulier ceux qui ont acheté ses obligations ? Et, enfin, cet échange suffira-t-il à « recalibrer » le bilan de l’entreprise ?

Après avoir vu le rendement de sa dette à cinq ans flamber à près de 50% au second semestre (voir graphique ci-dessous), Chesapeake n’est pas réellement en mesure de refinancer le milliard et demi de dollars d’obligations arrivant à échéance dans les 18 prochains mois. Mais elle peut encore contracter de la dette sécurisée. En proposant d’échanger des titres à maturité courte contre de la dette à plus long terme tout en demandant aux détenteurs d’obligations d’accepter une décote sur leurs créances, Chesapeake réussit à réduire son passif et à s’offrir un temps précieux, tout en priant pour un rebond des cours du gaz.

Les conséquences pour les partenaires de l’entreprise, notamment pour les détenteurs d’obligations, sont moins évidentes. Sans rentrer dans les détails du mécanisme de l’échange et sans expérience, il est difficile de savoir quelle est la meilleure option. Fondamentalement – et cela vaut pour la plupart de ces échanges –, les détenteurs d’obligations doivent comparer les perspectives de l’activité, les différentes propositions de l’entreprise et les coûts y afférents. Les résultats potentiels étant aussi variés qu’incertains, la décision ne sera pas facile à prendre.

Au final, seul le temps nous dira si l’échange proposé par Chesapeake (et la dizaine d’autres que nous avons vus cette année) suffira à recalibrer le bilan de la société. Mais ce dont nous pouvons être certains, c’est que les « distressed exchanges » et l’ingénierie financière devraient figurer au programme de 2016.

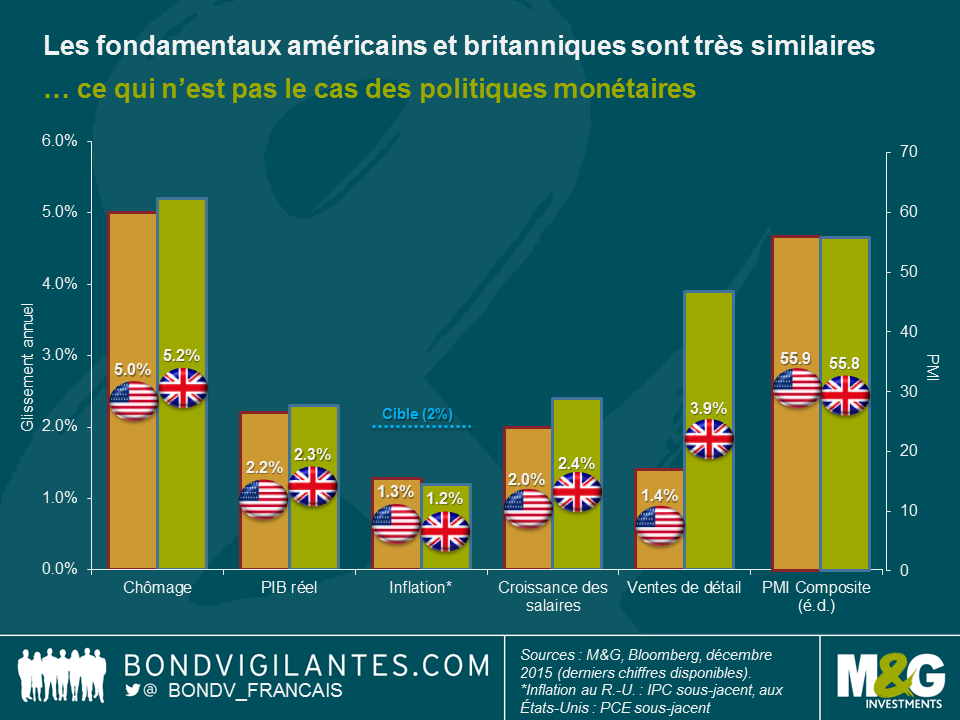

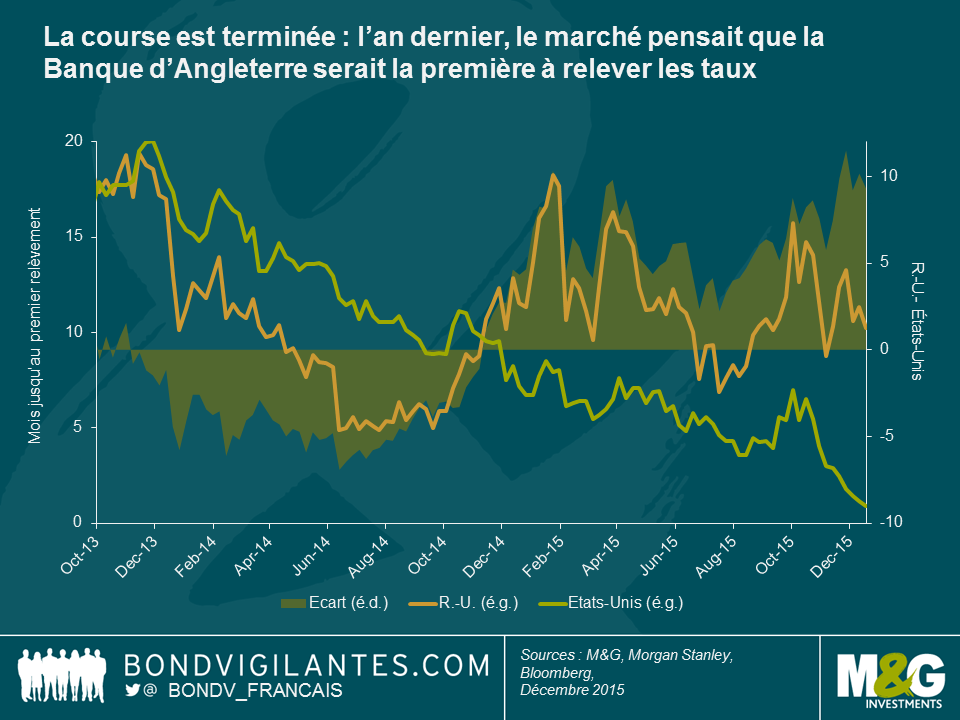

Après que la Fed ait récemment relevé ses taux d’intérêt à l’issue d’un vote unanime, nous nous sommes demandé si le Royaume-Uni lui emboîterait le pas rapidement. Le marché ne semble pas de cet avis et anticipe un premier relèvement des taux britanniques au T1/17, alors que les taux américains pourraient faire l’objet de deux tours de vis supplémentaires en 2016. À première vue, cette divergence majeure a de quoi surprendre. Les deux pays ciblent un taux d’inflation de 2 % (et sont en-deçà de celui-ci), affichent des taux de croissance du PIB en glissement annuel similaires et connaissent une amélioration significative du marché du travail depuis le début de la crise financière (sans doute plus nette au Royaume-Uni où les progrès se sont poursuivis malgré une hausse du taux de participation au marché du travail – lequel baissait aux États-Unis). En réalité, les fortes contractions des taux de chômage indiquent que les économies sont en situation de plein emploi ou s’en approchent, ce qui devrait entraîner une intensification des pressions salariales et générer de l’inflation au niveau intérieur. Tous ces facteurs justifient pleinement la perspective d’un relèvement des taux et c’est pour cette raison que les États-Unis viennent de le réaliser.

Le graphique ci-dessous montre clairement que jusqu’à la fin de l’année dernière, le marché prévoyait que le Royaume-Uni serait le premier pays à relever ses taux. Cette année également, les pays semblaient au coude à coude à certains moments, mais les États-Unis ont remporté la course au durcissement monétaire. Pourquoi le finaliste britannique se retrouve-t-il maintenant loin derrière ?

Si les fondamentaux macroéconomiques peuvent sembler très similaires, les facteurs microéconomiques décrivent une situation différente.

1) SALAIRES : La semaine dernière, nous avons assisté à une allocution de Minouche Shafik à Londres. En qualité de vice-gouverneure de la Banque d’Angleterre spécifiquement en charge de la supervision des banques et des marchés, elle a délivré un message on ne peut plus clair : elle ne votera pas en faveur d’un relèvement des taux d’intérêt britanniques tant qu’elle n’aura pas constaté de reprise durable des salaires (Mme Shafik attend d’observer une hausse des salaires supérieure de 2-3 % à la croissance de la productivité, niveau plus conforme à celui des années d’avant la récession dont elle pense qu’il permettra à l’inflation d’atteindre son objectif). Mais c’est ici que le bât blesse : les dernières statistiques publiées ont montré que le taux de croissance global des salaires (moyenne sur trois mois) du Royaume-Uni est revenu de 3 % à 2,4 % en octobre (hors primes, cette croissance annuelle est tombée de 2,5 % à 2 %), tandis que la productivité a augmenté à son rythme trimestriel le plus élevé depuis quatre ans – la production horaire progressant de 0,9 % au T2. Compte tenu de ces chiffres, il est fort improbable que Mme Shafik votera en faveur d’un relèvement des taux lors de la prochaine réunion du Comité de politique monétaire le 14 janvier.

2) MONNAIE : Les monnaies du Royaume-Uni et des États-Unis se sont appréciées en données pondérées en fonction des échanges, mais l’impact a été plus important pour le Royaume-Uni où les importations et les exportations représentent un pourcentage plus élevé du PIB (environ 30 % au Royaume-Uni, contre 17 % aux États-Unis). L’appréciation de la monnaie rend les importations meilleur marché et les exportations plus chères, ce qui se traduit par des pressions baissières sur la croissance et l’inflation. Compte tenu de cette relation, il convient de s’intéresser aux partenaires commerciaux du Royaume-Uni. L’économie américaine est relativement fermée comparée à l’économie britannique qui a pour principal partenaire l’Europe, région où une politique d’assouplissement monétaire devrait continuer de prévaloir à horizon prévisible (certains participants du marché n’anticipent pas de relèvement des taux par la BCE avant le T4/18). Il faut donc que la Banque d’Angleterre tienne compte d’une divergence de politique qui pourrait entraîner un raffermissement significatif de sa monnaie, faute de quoi les importations britanniques facturées en euros importeraient essentiellement de la déflation. Le sterling a déjà progressé de 6,7 % depuis le début de l’année et toute nouvelle appréciation résultant d’un relèvement des taux pénaliserait les exportateurs et entraverait les stratégies de croissance visant une diversification au-delà de la demande intérieure.

3) POLITIQUE MONÉTAIRE : Chacun sait que les effets de la politique monétaire se manifestent avec retard, mais cette tendance est plus durable aux États-Unis en raison de la prévalence plus marquée de créances hypothécaires à taux fixe. Le Royaume-Uni dispose par conséquent d’une certaine marge de manœuvre quant au calendrier de mise en œuvre de sa politique monétaire. S’agissant de la politique budgétaire, la situation est toute autre : le gouvernement conservateur britannique applique une politique d’austérité budgétaire alors que les États-Unis entrent en période préélectorale et sont plus susceptibles de connaître un creusement du déficit budgétaire. La politique britannique sera vraisemblablement récessive – ce qui justifierait un nouvel assouplissement plutôt qu’un relèvement des taux – et retardera peut-être davantage le premier tour de vis monétaire. Troisièmement, les salaires minimums britanniques sont élevés par rapport à leurs homologues européens et devraient augmenter. Si cette situation attire un plus grand nombre de travailleurs peu qualifiés par le biais d’une immigration accrue, la croissance des salaires pourrait bien se stabiliser, ce qui limiterait en définitive les pressions salariales et anéantirait les espoirs de voir l’inflation britannique atteindre son objectif. Enfin, il convient de mentionner la possibilité réelle que le Royaume-Uni quitte l’Union européenne dans la mesure où le référendum générera à coup sûr – et quelle que soit son issue – une certaine volatilité de la monnaie durant la période précédant et suivant le vote (dont la date n’a pas encore été fixée, mais dont certains pensent qu’il pourrait avoir lieu en juin ou en septembre de l’année prochaine). Si le Royaume-Uni décide de quitter l’Union, les répercussions sur l’économie seront de grande ampleur. Cette éventualité justifie sans doute la pause actuelle de la Banque d’Angleterre, avant que le résultat du référendum ne devienne évident.

Malgré ces trois raisons qui justifient un report du durcissement de la politique monétaire, la reprise de l’économie britannique demeure soutenue. La consommation apparaît solide, l’investissement se redresse et la productivité s’améliore. La principale pièce manquante à ce puzzle concerne, selon les termes de Mme Shafik, les salaires. Si le relèvement des taux britanniques n’intervient pas immédiatement après celui opéré par la Fed, nous ne serions toutefois pas surpris qu’il ait lieu plus tôt que ce que le marché anticipe.

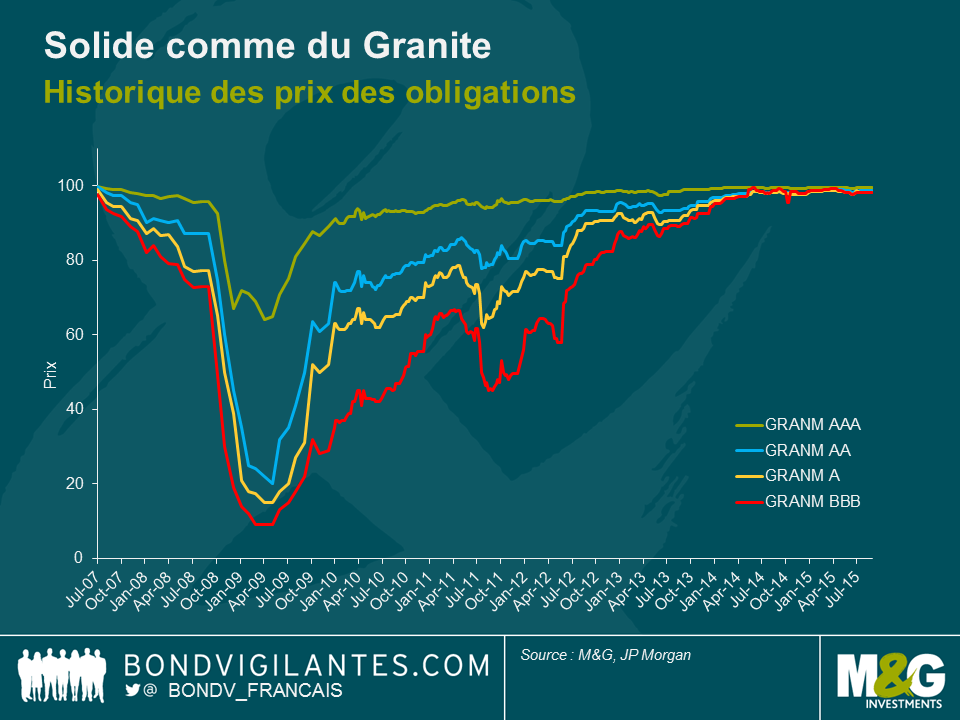

Ce week-end, l’équipe a fait ses dernières emplettes de Noël. Et dit adieu à l’un de ses favoris : les titres adossés à des emprunts hypothécaires résidentiels (RMBS) Granite.

Granite, c’est le nom donné par Northern Rock au véhicule utilisé pour titriser les emprunts hypothécaires accordés avant l’implosion de 2007 – date à partir de laquelle la banque n’a plus pu se financer sur les marchés monétaires de gros – et la nationalisation en 2008.

Sans surprise, dans le chaos de la crise financière, les titres Granite ont été malmenés : en plus de reposer sur les actifs de la première banque britannique à avoir fait l’objet d’un mouvement de panique depuis un siècle et demi, ils étaient structurés comme les subprimes américains, ces crédits hypothécaires de mauvaise qualité dont la déroute a déclenché la crise financière.

Les obligations de classe A de Granite, les mieux placées au capital et donc les plus sûres (elles étaient au départ notées AAA par les agences) sont tombées à un prix d’environ 65 début 2009, tandis que leurs homologues de classe C (originellement notées BBB) sont passés, au pire moment, sous la barre des 10.

Après la nationalisation, la gestion des actifs restants, titres Granite y compris, a été confiée à l’UKAR (UK Asset Resolution Limited), la structure de défaisance de l’État britannique. L’objectif de l’UKAR était d’optimiser la valeur pour les contribuables tout en gérant les pools d’emprunts hypothécaires des banques nationalisées (Northern Rock et Bradford & Bingley).

En novembre dernier, UKAR a annoncé la cession de 13 milliards de livres sterling d’actifs, en grande partie des titres Granite, à un groupe d’investisseurs. Quelques semaines plus tard, l’administrateur a indiqué que la plupart des obligations Granite en circulation seraient rachetées au pair ce week-end et le reste, en janvier 2016. Certains emprunts sous-jacents ont été vendus à des banques désireuses d’augmenter leur part de marché dans les emprunts hypothécaires britanniques ; le solde devrait être refinancé l’an prochain via une vente des prêts de gros et une titrisation.

Au plus fort de la crise, nous avons passé de longues heures à analyser la qualité des emprunts sous-jacents, cherchant à savoir si la structure des obligations nous protégerait et si nous finirions par récupérer notre argent. D’après nos conclusions, les titres Granite étaient solides et il aurait fallu une forte dégradation des fondamentaux du marché immobilier résidentiel pour que notre investissement soit menacé. Nous pensions que ces obligations étaient porteuses de valeur et, avec le temps, Granite est devenu l’une des premières positions de plusieurs fonds.

Selon moi, l’exemple de Granite prouve que les titres adossés à des actifs (ABS) peuvent être un investissement très intéressant pour peu que l’on prenne le temps d’en comprendre les subtilités structurelles et les collatéraux sous-jacents. Cette classe d’actifs a eu très mauvaise presse pendant et après la crise, accusée des mêmes maux que les moins performants des subprimes américains ou des CDO. Or, la performance des RMBS simples est nettement meilleure et les pertes sont rares à l’heure actuelle.

Merci pour tout Granite, ce fut une belle histoire.

Nous avons effectué un voyage d’étude à Tokyo le mois dernier. Au cours de ce voyage, mes collègues Anjulie Rusius et Anthony Doyle ont fait une grande découverte : je suis « à leur grand dam, doué au karaoké ». Il m’a bien fallu l’admettre. Dommage pour vous, ma performance vocale ne figure pas dans la vidéo officielle du carnet de voyage. En revanche, nous y expliquons pourquoi, contrairement aux idées reçues, les décideurs japonais ne veulent pas forcément a) d’un affaiblissement marqué du yen ou b) d’un regain d’inflation ; puis, nous faisons le point sur l’Abenomics et ses « trois flèches » ; et enfin, nous rendons visite à Asimo, le robot multitâche de Honda, afin de déterminer si la technologie peut venir au secours du rapide déclin de la démographie japonaise. Nous apprenons aujourd’hui que le gouverneur de la Banque du Japon Haruhiko Kuroda a allongé la maturité des emprunts d’Etat japonais que l’institution achètera dans le cadre de son programme d’assouplissement quantitatif et a élargi la gamme des ETF qui seront repris. Il a également indiqué savoir que la plupart des observateurs ne comprendront pas la raison de cette décision. Nous comptons parmi ceux qu’elle laisse perplexes – ce n’est pas là la « flèche » susceptible de doper l’économie japonaise.

P.S. : Le Japon est BON MARCHÉ. Le yen est sous-évalué d’au moins 25 %. Un martini dry dans un bar à cocktails d’un hôtel chic avec vue sur le Palais Impérial (dont les « modestes » terrains ont même été évalués à plus de la totalité du marché immobilier californien à une époque…) coûte 4 £. Alors, un conseil : visitez le Japon dès que possible.

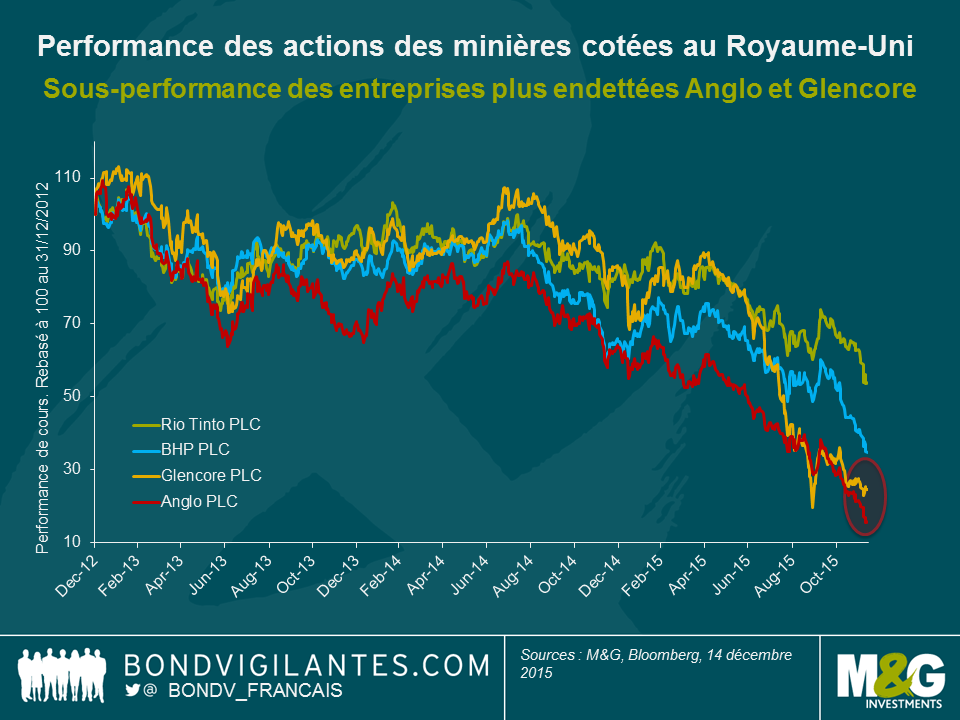

Depuis quelques années, bon nombre d’entreprises et leurs investisseurs supportent de plus en plus mal la tentation qu’ont certaines de « doper » les performances des actionnaires en s’endettant à bas coût. Cet engouement a été bien étudié et même s’il s’agit d’une tendance que nous n’aimons pas observer en tant que créanciers, il n’a pas été totalement surprenant de la voir se développer en 2015 compte tenu de la décorrélation – apparemment importante – entre le coût de la dette et des fonds propres, même si la comparaison est souvent bien trop simpliste.

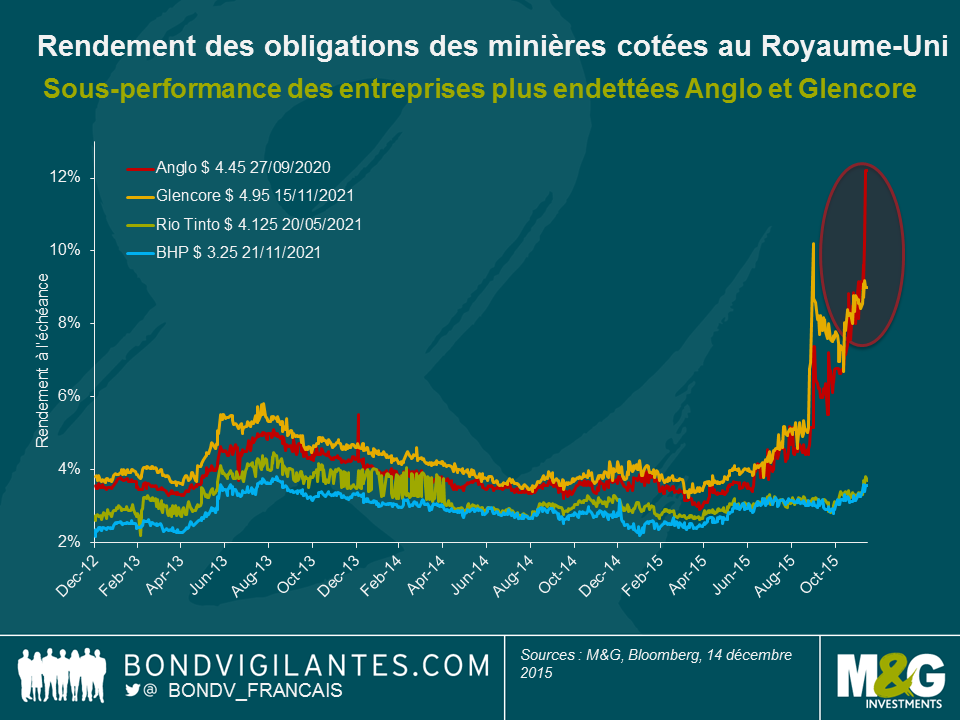

Mais la stratégie qui consiste s’endetter davantage, y compris à des taux qui n’ont jamais été aussi bas, ne s’est pas révélée gagnante en 2015. Prenons l’exemple de quatre majors minières cotées au Royaume-Uni : Anglo American, BHP, Glencore et Rio Tinto. En mars/avril 2015, Anglo pouvait emprunter des capitaux en euro à cinq ans à 1,5 % et Glencore à 1,25 %. Malgré les pressions qui s’exerçaient déjà sur les bénéfices – et de ce fait les cours – au premier trimestre 2015, les marchés obligataires demeuraient relativement optimistes.

Mais la situation s’est détériorée depuis. Si ces quatre groupes miniers ont continué de voir leurs cours baisser en 2015, la sous-performance a été plus prononcée pour les plus endettés et les moins bien notés, à savoir Anglo American (Baa3/BBB-) et Glencore (Baa2/BBB).

On peut, en outre, observer la même évolution sur les marchés obligataires. Du fait d’inquiétudes notamment liées aux politiques financières plus agressives adoptées par Anglo et Glencore (en juin 2015, leur ratio endettement net/EBITDA s’établissait à 2,2x et 2,7x, respectivement), leur coût de financement en dollar à cinq ans a bondi de 4 % à environ 9 % et 12 %, respectivement. Les groupes mieux notés – Rio (A3/A-) et BHP (A1/A+) – dont les ratios endettement net/EBITDA sont très inférieurs ont connu une hausse bien moindre de leur coût de financement de 3,2 % à 3,7 % et de 2,8 % à 3,7 %, respectivement.

En fait, la situation s’est tellement dégradée au second semestre 2015 que Glencore et Anglo ont été contraints d’opérer un virage à 180°. Glencore a annoncé un plan de désendettement, un renforcement de ses fonds propres, des cessions d’actifs et une suspension du dividende, et Anglo d’importantes restructurations opérationnelles et une suspension du dividende (l’entreprise a pour l’instant réussi à éviter une nouvelle émission d’actions, mais les pressions subsistent). Les intérêts des porteurs d’obligations et des actionnaires sont soudain apparus beaucoup plus alignés, les investisseurs s’interrogeant sur le bien-fondé d’un tel endettement et analysant minutieusement la qualité des actifs et les flux de trésorerie générés – les porteurs d’obligations en particulier exigeant des réponses.

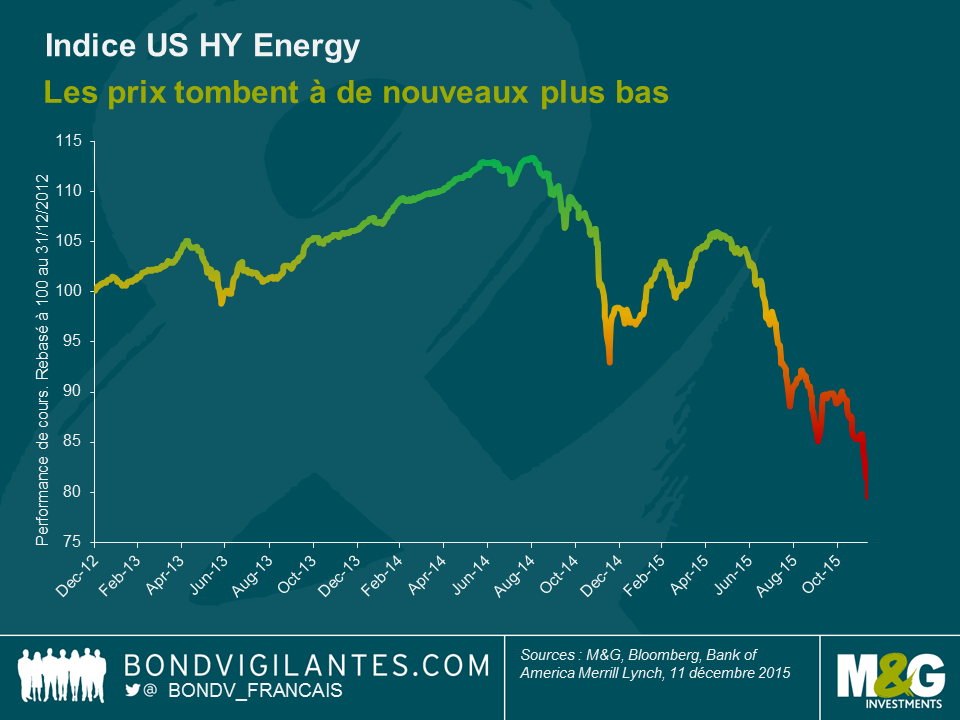

Toutefois, les risques de l’endettement et de la cyclicité n’ont jamais été aussi flagrants qu’au niveau de l’évolution récente du marché américain du haut rendement. Après avoir financé une bonne partie de la révolution récente du gaz et de l’huile de schiste, les investisseurs à haut rendement américains pansent aujourd’hui de graves plaies. Les prix du pétrole s’étant réduits de près de moitié par rapport à leur niveau plus tôt dans l’année, les porteurs d’obligations et les actionnaires ont accumulé d’importantes pertes alors que 2016 s’annonce et que de nouvelles restructurations sont à prévoir.

De toute évidence, les actionnaires et les porteurs d’obligations doivent continuer de s’interroger sur l’adéquation de l’endettement massif d’une industrie cyclique. Par nature, les industries cycliques conserveront toujours cette cyclicité intrinsèque. De nos jours, l’endettement est peut-être une composante incontournable du bilan d’une entreprise, qui lui permet de croître et d’investir, mais c’est rarement le remède miracle contre une sous-performance des cours. Il conviendrait d’être prudent à l’égard de toute entreprise qui le considère ainsi.

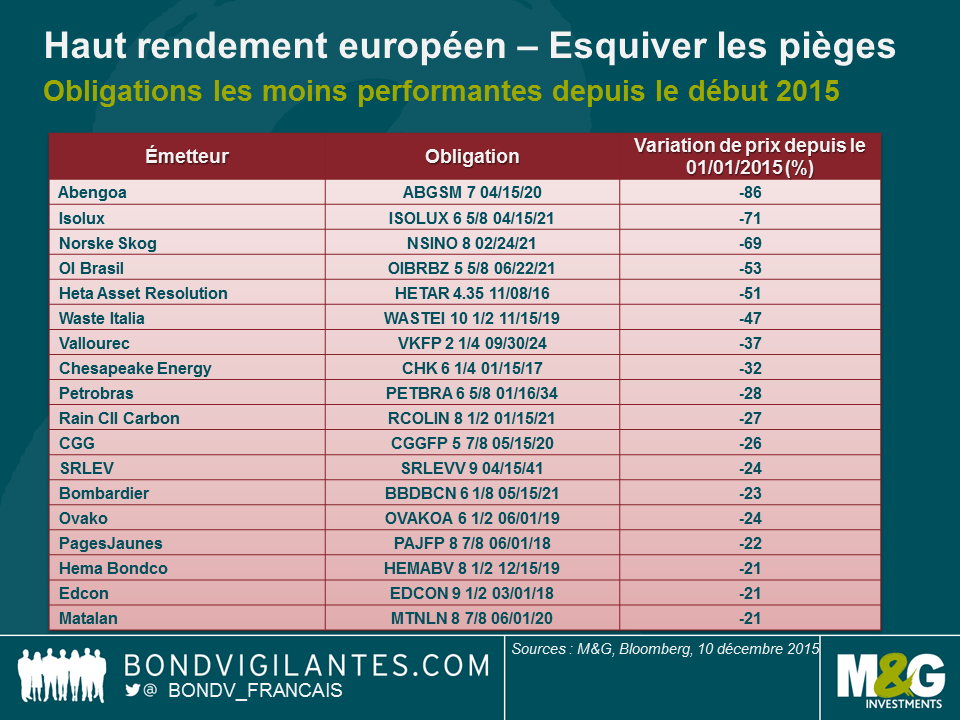

Alors que 2015 s’achève, le marché européen du haut rendement affiche dans l’ensemble une progression annuelle soutenue, à défaut d’être spectaculaire. Légèrement inférieure à 3 %*, sa performance globale apparaît satisfaisante comparée au recul de ses homologues américain et mondial. En outre, le taux de défaillances reste orienté à la baisse en Europe et s’établit à 0,14 % sur les 12 derniers mois (à fin novembre), selon les statistiques de Bank of America Merrill Lynch. Faut-il en conclure que tout va bien ?

Pour être honnête, ce n’est pas vraiment le cas. Les chiffres globaux semblent satisfaisants, mais masquent quelques poches de faiblesse extrêmement marquées au sein du marché. Plusieurs émissions ont enregistrés d’importantes pertes dont la plus remarquable est peut-être la chute de 86 % du prix des obligations émises par Abengoa SA, entreprise espagnole spécialisée dans les énergies renouvelables. Cet accident est par ailleurs loin d’être isolé. L’investissement dans ce marché nous rappelle une scène emblématique de « Matrix » dans laquelle le personnage principal, Néo, survit à un déluge de balles qu’il parvient à éviter. S’il prend quelques coups, l’important est qu’il survit en esquivant les projectiles les plus dangereux et mortels. De même, la plupart des investisseurs européens à haut rendement qui ont su esquiver les principaux pièges en 2015 ont connu une bonne année.

Quels sont alors les secteurs les plus touchés ? Le tableau ci-dessous présente les émetteurs obligataires les moins performants de l’année (baisse en %). À des fins de simplification, lorsque qu’une même entreprise a émis plusieurs obligations, nous avons simplement inclus la moins performante de celles-ci.

Ce graphique permet de définir quelques thèmes, à savoir les situations dans lesquelles les principales pertes ont été recensées :

Il nous semble juste d’indiquer que l’essentiel du récent accès de faiblesse qui a affecté le marché américain du haut rendement est imputable à bon nombre de ces situations (ne serait-ce que les fluctuations dans les secteurs de l’énergie et des matières premières). La différence – avec l’Europe – est que l’exposition à certains des secteurs les moins performants est comparativement plus élevée aux États-Unis, de sorte que l’impact global est plus significatif.

Selon nous, le point intéressant ici est que le marché européen n’est pas à l’abri de ces situations et que les investisseurs doivent toujours rester conscients des risques, d’autant plus que le marché s’est relativement bien comporté cette année. Ainsi, il sera probablement toujours nécessaire pour les investisseurs de savoir esquiver les pièges en 2016.

*Performance globale de 2,8 %sur l’année au 9 décembre, BofA Merrill Lynch European Currency HY Index

Dans notre dernière vidéo à Chicago, nous avons abordé le sujet de l’activité récente des fusions et acquisitions (F&A) en Amérique du Nord, qui a dépassé les volumes d’avant la crise. Quoique difficile à évaluer, on peut raisonnablement supposer que l’explosion des F&A a constitué cette année l’un des principaux facteurs du creusement des spreads de crédit sur le segment des obligations d’entreprises de catégorie investment grade (IG) et libellées en USD. De nombreuses entreprises notées IG ont tiré parti des taux d’intérêt bas et se sont livrées à des rachats financés par l’emprunt, ce qui a augmenté l’endettement avec le risque de dégradation de notations de crédit. Les nouvelles émissions obligataires arrivées sur le marché afin de financer ces transactions ont exercé une pression accrue sur les spreads des obligations en circulation.

Les entreprises du secteur de la santé, notamment, ont succombé à la frénésie des F&A. Selon Reuters, les volumes cumulés des opérations dans ce secteur devraient passer la barre des 600 milliards de dollars cette année, reléguant au second plan le précédent record annuel d’environ 390 milliards de dollars établi en 2014. A partir de trois études de cas au sein du sous-secteur pharmaceutique, nous souhaitons démontrer que l’activité de F&A peut générer l’éventail complet de résultats pour les investisseurs en obligations d’entreprises de catégorie IG : du meilleur au pire.

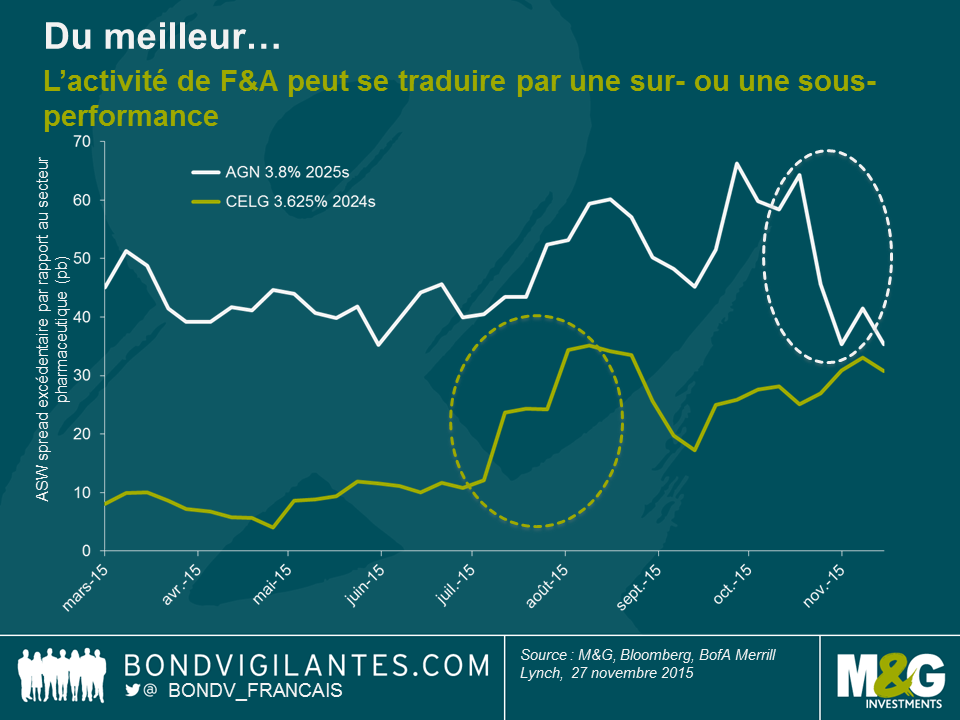

Commençons sur une note positive. Les détenteurs d’obligations IG peuvent s’assurer leurs bénéfices s’ils détiennent des titres d’une société acquise de manière amicale par une entreprise (visiblement) mieux notée. Prenons par exemple le cas d’Allergan, Plc (AGN), le fabricant du Botox. La forme actuelle de la société découle d’une longue série de fusions, dont la dernière date de mars 2015, lorsque Actavis, Plc a acquis Allergan, Inc. pour environ 66 milliards de dollars. Le montage financier de l’opération comprenait l’une des offres d’obligations d’entreprises en dollars les plus importantes jamais enregistrées (21 milliards de dollars répartis sur plusieurs tranches), y compris les AGN 3,8% 2025. Les obligations ont été émises à un asset swap (ASW) spread supérieur à l’indice pharmaceutique IG américain et ont sous-performé par la suite la moyenne du secteur (voir le graphique ci-dessous). Toutefois, lorsque les médias ont annoncé fin octobre que Pfizer et AGN avaient entamé des négociations en vue d’une opération amicale de F&A, les spreads des obligations AGN se sont fortement resserrés. La transaction, estimée à environ 160 milliards de dollars, qui donnerait naissance au numéro 1 mondial du secteur pharmaceutique, n’a pas abouti, mais il y a de fortes chances qu’AGN (notée BBB-) fusionne avec Pfizer (notée AA/A+), ce qui aurait un effet très favorable sur la notation de crédit d’AGN. Par conséquent, les obligations AGN 3,8% 2025 ont surperformé l’indice pharmaceutique d’environ 30 points de base (pb) en termes d’ASW spread au cours du mois dernier.

Des résultats rapides comme celui-ci sont toutefois rares dans le domaine des F&A. Les sociétés de catégorie IG (généralement des entreprises bien établies, de taille importante) ont davantage tendance à être l’acquéreur, et non la cible, ce qui est souvent douloureux pour leurs investisseurs obligataires, au moins à court terme. C’est le cas de Celgene (CELG), alors notée BBB+, qui a racheté Receptos pour plus de 7 milliards de dollars afin de renforcer son portefeuille de médicaments liés au traitement de l’inflammation et à l’immunologie. A l’annonce de l’opération à la mi-juillet, le spread des obligations CELG en circulation libellées en USD, notamment les CELG 3,625% 2024, s’est creusé par rapport à l’indice pharmaceutique IG américain. Affichant un léger spread excédentaire d’environ 10 pb par rapport à la moyenne du secteur au premier semestre, la prime de spread a bondi à près de 25 pb. L’émission de nouvelles obligations en USD en vue de financer la transaction fin juillet, associée à la rétrogradation de la notation à BBB en raison de l’endettement croissant, s’est traduite par une seconde hausse de l’écart excédentaire des obligations en circulation à environ 35 pb au-dessus du secteur. Les obligations CELG ont alors brièvement surperformé l’indice pharmaceutique avant que leur prime de spread ne commence à augmenter de nouveau, notamment du fait du regain d’intérêt des responsables de CELG pour les F&A.

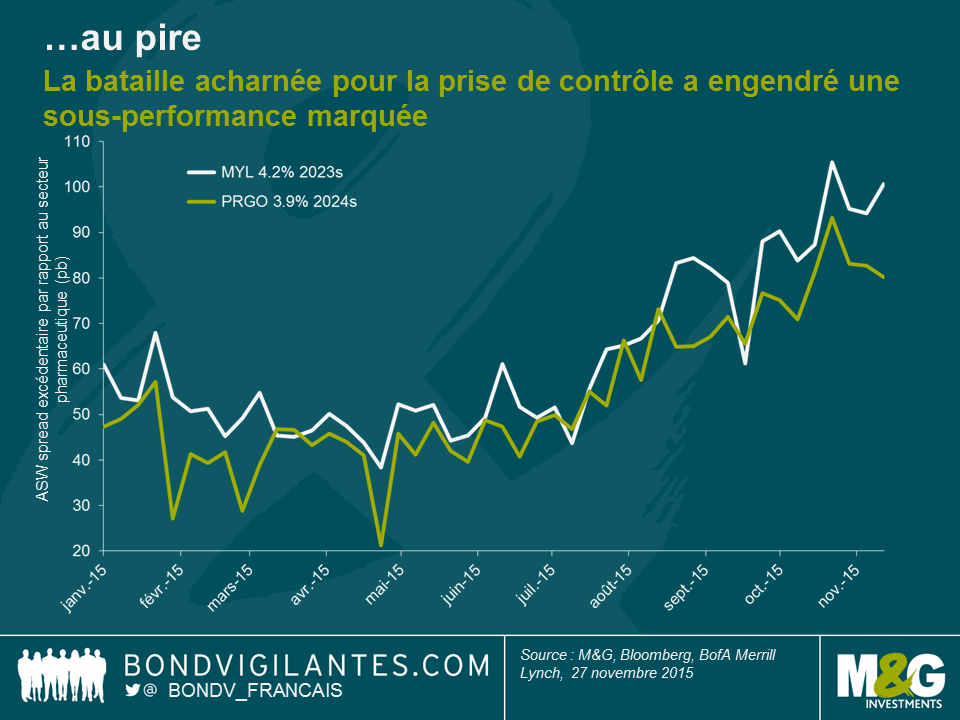

Nous avons discuté des bons et des mauvais résultats, passons désormais au pire scénario. Il est difficile de trouver un exemple plus approprié que la tentative finalement infructueuse d’acquisition de Perrigo (PRGO) par Mylan (MYL) cette année. Un rapport complet des péripéties de ce feuilleton dépasserait largement le cadre de ce blog. En bref, MYL a contacté PRGO avec une offre d’achat non sollicitée au printemps 2015. MYL a alors tenté de convaincre ses propres actionnaires et ceux de PRGO des avantages de l’opération proposée, tout en repoussant simultanément une offre d’achat hostile de son activité de la part de son rival Teva, fabricant de médicaments génériques. A l’aide d’une stratégie de défense appelée « pilule empoisonnée », MYL a finalement réussi à contrecarrer Teva en juillet. Entre-temps, la situation entre MYL et PRGO s’est envenimée. Même après l’offre supérieure soumise par MYL, les dirigeants de PRGO se sont battus bec et ongles contre la prise de contrôle. En septembre, Joseph C. Papa, PDG de Perrigo, a envoyé une lettre ouverte à Robert J. Coury, président de Mylan, qualifiant l’offre de MYL de « largement insuffisante » et de « destructrice de valeur », tout en soulignant selon lui « des pratiques de gouvernance d’entreprise très troublantes chez Mylan ». Les agences de notation ont exprimé leurs inquiétudes concernant l’impact défavorable de la transaction en termes de cote de crédit ; S&P a même remis en question le statut IG de MYL, plaçant sa notation BBB- sous surveillance négative.

Sans surprise, les marchés obligataires n’ont guère apprécié ces évolutions, comme l’illustre le graphique ci-dessous. Les obligations libellées en USD de MYL et PRGO se sont négociées avec une prime de spread d’environ 50 pb par rapport à l’indice pharmaceutique IG américain jusqu’en juin, mais l’escalade des événements a porté les spreads excédentaires à environ 100 pb. A la mi-novembre, la prise de contrôle a connu un échec retentissant, la majorité des actionnaires de PRGO ayant rejeté l’offre de MYL. Même si les agences de notation ont rehaussé leurs perspectives pour les deux entreprises à cette nouvelle, les spreads excédentaires restent toujours actuellement à des niveaux élevés. Dans la mesure où l’envergure et la consolidation représentent les principaux moteurs du secteur des médicaments génériques, il y a de fortes chances que l’activité de F&A liée à MYL et PRGO reprenne à l’avenir. Il est difficile de prévoir si ces entreprises se placeront en position d’acquéreurs ou si elles seront elles-mêmes convoitées comme cibles de rachat par des laboratoires pharmaceutiques plus importants. Par conséquent, les investisseurs obligataires exigent des spreads supérieurs pour compenser l’incertitude et le risque d’imprévu.

A l’avenir, les relèvements de taux d’intérêt, et donc l’augmentation des coûts de financement, associés aux efforts sincères des autorités américaines visant à empêcher les transactions motivées par l’inversion fiscale (c.-à-d. lorsque des entreprises américaines ont recours aux F&A avec l’objectif principal de délocaliser leur siège social vers des territoires bénéficiant d’un taux d’imposition inférieur), pourraient ralentir le flux des opérations. Toutefois, l’activité de F&A va sans doute rester un thème dominant dans un avenir proche. De nombreuses opérations sont conclues afin de promouvoir les intérêts des actionnaires, parfois contradictoires avec ceux des détenteurs d’obligations. En tant qu’investisseurs obligataires, nous devons nous préoccuper de la protection contre la baisse et déterminer finalement au cas par cas si la valeur des obligations assure une rémunération suffisante pour le risque d’imprévu en matière de F&A lié à une entreprise ou à un secteur donné. La situation n’est pas si sombre, toutefois. Hormis la transaction occasionnelle immédiatement favorable en termes de notation de crédit, les fusions peuvent améliorer les perspectives à long terme des entreprises au bénéfice de tous les investisseurs (même si le potentiel de hausse pour les investisseurs obligataires tend à être nettement inférieur à celui des actionnaires). Les nouvelles émissions obligataires lancées dans le cadre du financement d’opérations, souvent à des primes de spread correctes par rapport aux obligations en circulation, peuvent présenter des opportunités d’investissement attractives, notamment lorsque les entités concernées s’engagent à se désendetter à l’issue de la transaction.

Obligation d’information complète : M&G est détenteur d’obligations d’entreprises émises par Allergan, Celgene, Mylan Perrigo, Pfizer et Teva.

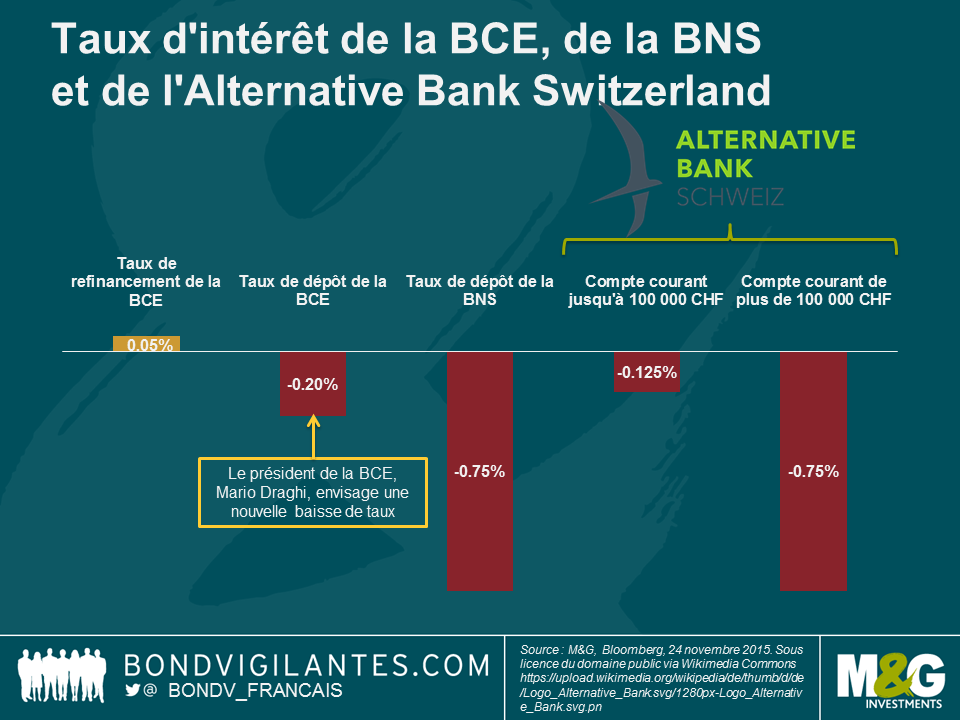

De nombreux observateurs pensent que le Président de la Banque centrale européenne, Mario Draghi, annoncera l’adoption de nouvelles mesures d’assouplissement lors de la prochaine réunion du Comité de politique monétaire qui se tiendra aujourd’hui. Si la BCE décide d’adopter des mesures de relance supplémentaire via la prolongation (ou le renforcement) de son programme d’assouplissement quantitatif, ou si elle décide de réduire une nouvelle fois son taux de dépôt, déjà négatif, la Banque nationale suisse (BNS) devra se pencher sur la question. Je ne suis probablement pas le seul citoyen suisse à s’inquiéter du fait que la Suisse enregistre une déflation de 1,4% et de son incapacité à maintenir son taux de change à un niveau compétitif. Depuis que la BNS a décidé d’abandonner le taux plancher du franc suisse face à l’euro en janvier dernier, le cours de la monnaie helvétique, devise refuge par excellence, a connu une envolée inévitable. Le taux de change EUR/CHF s’établit désormais légèrement en dessous de 1,10. Ce niveau reste assez élevé pour le franc si l’on tient compte du fait que la parité de pouvoir d’achat ressort à environ 1,25 CHF pour un euro. Les journaux suisses se font l’écho de ces effets de change et ont récemment déclaré qu’une autre entreprise traditionnelle avait fait faillite à cause de la vigueur du franc. Il ne s’agit pas d’un cas isolé et cela n’a rien de surprenant dans la mesure où l’Europe est le premier partenaire commercial de la Suisse : en effet, environ la moitié des exportations suisses sont à destination de la zone euro. Compte tenu de ce lien de dépendance, il est fort à parier que si la BCE choisissait d’abaisser son taux de dépôt, la BNS lui emboîterait le pas et abaisserait une nouvelle fois le taux qu’elle applique sur les dépôts à vue des banques et des autres acteurs des marchés financiers, alors même que ce taux ressort d’ores et déjà en territoire négatif, à -0,75%. Je pense toutefois qu’il convient de garder à l’esprit les éléments suivants, car ils contribuent à réduire sensiblement la probabilité d’une baisse des taux par la BNS.

Souvenez-vous de la crise bancaire

Par le passé, la Suisse a souffert lors des périodes exagérément longues d’assouplissement excessif des conditions d’octroi de prêts Le dernier exemple qui me vient à l’esprit est la crise bancaire des années 1990. A cette époque, l’octroi de crédits avait atteint un point haut historique, notamment lorsque comparé à l’activité économique. Les crises bancaires frappent plus durement la Suisse que les autres pays en raison de la taille de son secteur bancaire. Il existe environ 275 banques jouissant d’un statut légal dans le pays et le secteur bancaire représente environ 6% du PIB suisse (ce chiffre dépasse la barre des 10% si l’on inclut le secteur de l’assurance). Il est important de rappeler que les banques cantonales sont fortement tributaires de leur marge d’intérêt. Dans son rapport de stabilité financière, la BNS s’inquiète à plusieurs reprises de la diversification insuffisante des activités des banques opérant principalement sur le marché intérieur suisse et de l’effet des taux d’intérêt élevés sur leurs bilans. Le dernier rapport de stabilité financière de la BNS pointe le niveau élevé du risque de taux d’intérêt direct pesant sur les bilans des banques tournées vers leur marché intérieur et attribue cela aux écarts de maturité entre les éléments portés à l’actif et les éléments de passif. La faiblesse des taux de dépôt incite les banques à prêter leur excédent de réserves de liquidités en profitant d’écart de taux favorables plutôt que de placer lesdites réserves de liquidités auprès de la BNS à des taux négatifs. D’après le rapport de la BNS, 42% des nouveaux prêts hypothécaires accordés par les banques cantonales en 2014 représentaient un coût supérieur au seuil d’endettement maximal autorisé, lequel correspond à un tiers du salaire brut ou du revenu de retraite. Ce facteur, conjugué au nombre important de prêts qui seraient affectés à court ou moyen terme en cas de hausse des taux, concourt à créer un risque d’accessibilité financière sur le marché suisse de l’immobilier. Un taux de dépôt trop faible pourrait inciter le secteur privé à s’endetter encore plus lourdement et contribuerait à augmenter la probabilité d’une nouvelle crise bancaire, risque dont la BNS n’a que trop conscience.

Les banques commencent à répercuter l’effet des taux négatifs

Si les grandes banques suisses ont décidé de taxer les dépôts bancaires des grandes entreprises ou des clients institutionnels dans le sillage de l’abaissement du taux de dépôt de la BNS en territoire négatif, elles se sont jusqu’à présent montrées réticentes à l’idée de répercuter les taux négatifs sur les épargnants. Elles craignent peut-être de perdre des clients dans un environnement concurrentiel. Néanmoins, cette tendance pourrait s’inverser à l’heure où il est plus en plus difficile de générer une marge d’intérêt et à l’heure où les marges d’intérêt ne cessent de diminuer. En effet, l’Alternative Bank Schweiz a été la première banque suisse à annoncer l’application d’un taux d’intérêt négatif de -0,125% sur les comptes courants de ses clients particuliers à compter du 1er janvier 2016. Les dépôts d’un montant supérieur à 100 000 francs suisses seront désormais taxés à 0,75%. D’autres banques pourraient lui emboîter le pas, ce qui pourrait inciter les gens à stocker leur argent dans un coffre-fort ou ailleurs. Qui accepterait de payer une commission mensuelle pour pouvoir déposer de l’argent à un taux d’intérêt négatif sur son compte bancaire ? Comme Richard l’expliquait ici, le fait de stocker des liquidités est risqué pour les individus (l’argent n’est pas assuré et peut être volé) et pèse sur l’économie, car l’argent caché sous le matelas ne peut être prêté. L’existence du billet de 1000 francs suisses n’arrange pas les choses en ce qu’elle facilite le stockage de francs suisses.

L’euro est important, mais…

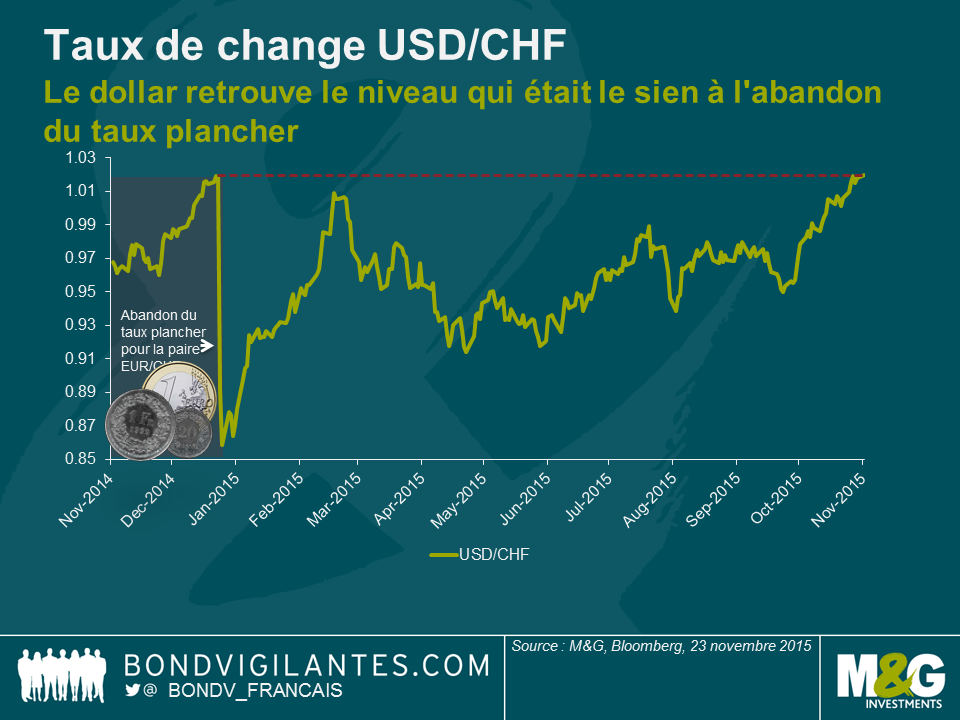

… la BNS serait bien inspirée de prêter attention aux autres grandes monnaies. Il est vrai que la plupart des exportations suisses sont à destination de la zone euro, mais le volume des importations en provenance du vieux continent est encore plus important. Si l’on prend en compte le solde commercial (exportations – importations), les principaux partenaires commerciaux sont la Chine, l’Inde et les Etats-Unis. La Réserve fédérale américaine a adopté un ton moins conciliant lors de sa réunion du mois d’octobre et le compte rendu de la réunion du Comité de politique monétaire de la Fed a confirmé ce positionnement. L’hypothèse d’un relèvement des taux américains en décembre a donc pris de l’ampleur. Par ailleurs, le dollar US a progressé de plus de 7% face au franc suisse depuis la mi-octobre, entraînant ainsi une baisse des prix des produits suisses exportés vers les Etats-Unis. Comme le montre ce graphique, le billet vert a retrouvé le niveau qui était le sien lorsque la BNS avait décidé d’abandonner le taux plancher. Dans la mesure où le renminbi est étroitement corrélé au dollar, le taux de change CNY/CHF est à peine inférieur à son niveau du début de l’année, lorsque le taux plancher sur le franc suisse était toujours de mise. La baisse substantielle du taux de change du franc suisse face aux devises des principaux partenaires commerciaux de la Suisse est une bonne nouvelle pour la BNS, qui ne sera pas tenue d’adopter de nouvelles mesures de relance.

Des interventions sur le marché plutôt qu’une baisse de taux

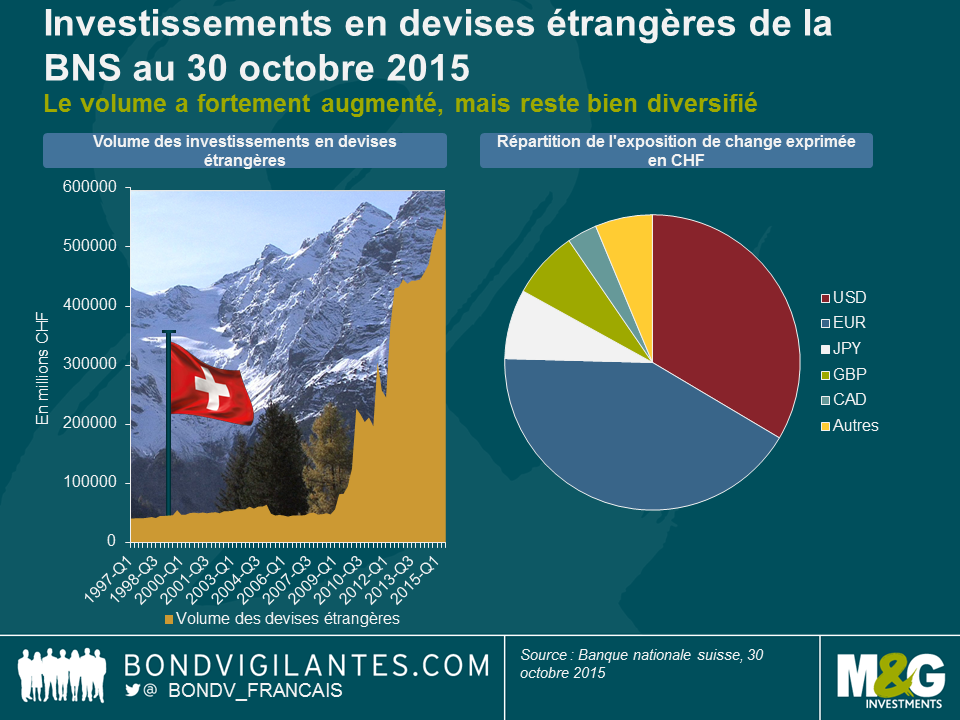

Si l’on essaie de prévoir les prochaines actions de la BNS, il convient de préciser que, malgré tous les obstacles auxquels elle doit faire face, l’économie suisse s’est montrée suffisamment résiliente et affiche toujours une croissance positive. Je pense que la croissance mondiale aidera la Suisse à traverser cette période difficile, car elle permet d’atténuer l’impact d’un franc suisse surévalué. La récente dépréciation du franc suisse face au dollar et au renminbi offre aux autorités suisses un certain répit et permet d’atténuer les pressions haussières sur la monnaie helvétique. Les interventions de la BNS sur le marché ont contribué à faire gonfler la taille de son bilan de manière inquiétante : les réserves de change représentent désormais plus de 80% du PIB suisse (pour remettre les choses en perspective, les réserves de change du Royaume-Uni représentent environ 6% du PIB britannique). Toutefois, plus que la taille de son bilan, c’est la capacité de la BNS à diversifier son bilan qui fera la différence. En effet, la BNS ne peut pas couvrir le risque de change contre le franc suisse sans annihiler l’impact de sa politique monétaire. Je pense qu’au cours des dernières années, particulièrement difficiles, la BNS a bien réussi à gérer son exposition de change à l’euro, en réduisant son exposition à la monnaie unique au profit d’autres devises.

Cela étant dit, je pense que la BNS peut intervenir et interviendra sur le marché si cela se révèle nécessaire. Mais elle le fera en renforçant ses réserves de change en euros plutôt qu’en abaissant une nouvelle fois son taux dépôt, le poussant encore plus loin en territoire négatif. Cette deuxième option exposerait dans une plus large mesure l’économie suisse au risque lié à l’utilisation de taux d’intérêt négatifs, un instrument de politique monétaire hétérodoxe et dont les effets restent à prouver. Par ailleurs, il n’est pas sûr que la BCE décide de baisser son taux de dépôt en décembre. La réunion de la BCE aura lieu deux semaines avant celle de la Fed et il me semble que Mario Draghi voudra conserver une certaine marge de manœuvre en cas de hausse de l’euro face au dollar si la Fed décidait, contre toute attente, de maintenir ses taux inchangés. Quoi qu’il en soit, la fin de l’année sera riche en rebondissements pour les banques centrales.

Je confirme que je souhaite recevoir des informations sur Bond Vigilantes et sur les produits et services de M&G Securities Limited.

Nous utiliserons l’adresse e-mail et les données personnelles que vous avez partagées avec nous pour vous envoyer ces informations. Pour les clients existants, le fait de soumettre vos coordonnées et de demander à recevoir ces informations de notre part remplacera tout choix antérieur que vous avez fait en matière d’informations marketing.

Vous pouvez vous désinscrire de ces emails à tout moment en sélectionnant le lien de désinscription présent dans toutes les communications, auquel cas nous ne vous enverrons plus d’informations marketing