INTEREST RATES

Entreprises zombies : la hausse menaçante des taux d’intérêt

Par Robert Burrows

3 novembre 2023

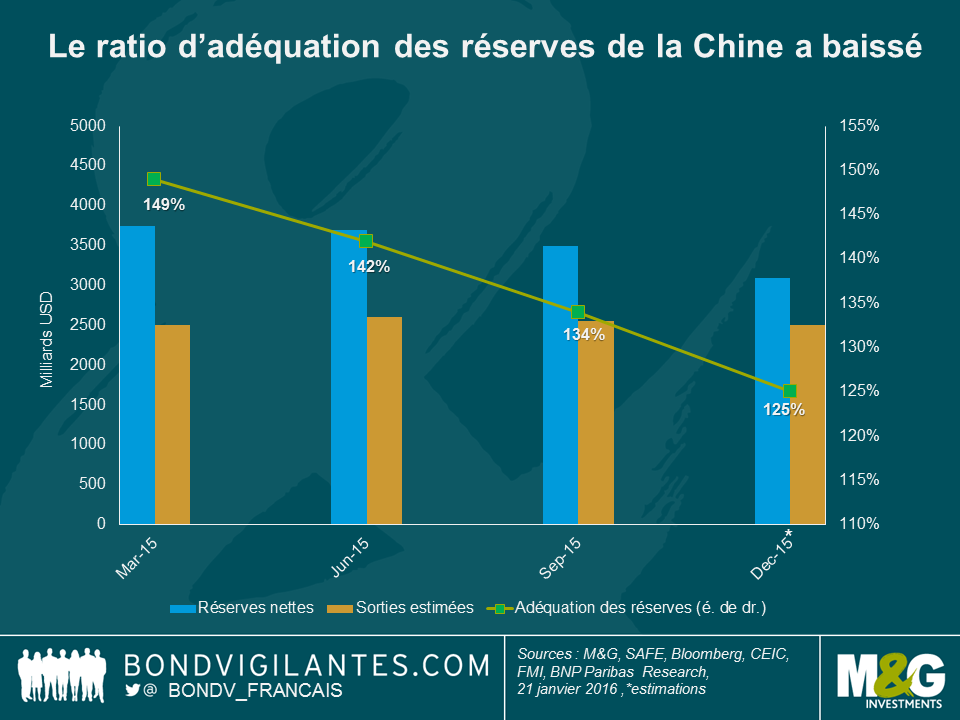

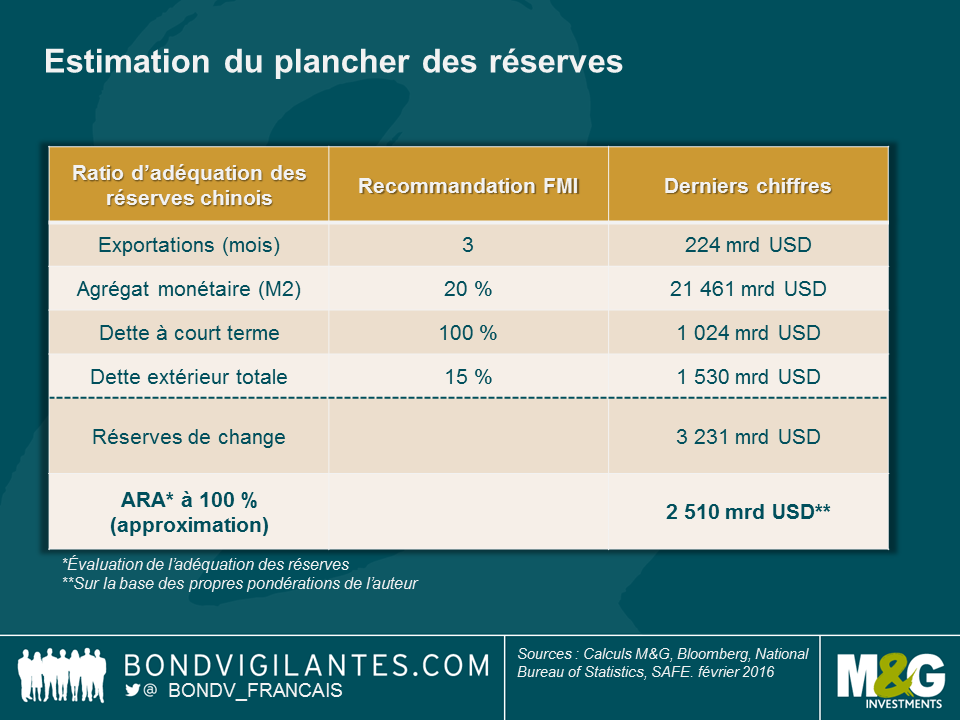

Le niveau optimal des réserves de change a fait couler beaucoup d’encre. L’indicateur ARA (évaluation de l’adéquation des réserves) du Fonds monétaire international (FMI) est l’une des méthodes courantes de calcul qui fournit essentiellement une fourchette basée sur les échanges commerciaux d’un pays, les agrégats monétaires et la dette extérieure. La pondération qui doit être allouée à chaque facteur varie en fonction de la structure économique de chaque pays, selon qu’il s’agit d’une économie relativement ouverte ou fermée en termes d’échanges et de mouvements de capitaux, et de l’existence ou non d’un taux de change flottant. Compte tenu des crises passées qui ont frappé les marchés émergents, le FMI a recommandé une fourchette qui s’exprime normalement en pourcentage (de 100 % à 150 %) de l’indicateur. Les pressions actuelles sur le renminbi et la tentative de la Chine d’atténuer sa dépréciation par le biais d’interventions sur le marché des changes posent la question de la puissance de feu dont la Chine dispose compte tenu de la diminution de ses réserves.

Sur la base du cadre normalisé du FMI, nous avons calculé qu’il faudra à la Chine de six à sept mois environ pour qu’elle atteigne le plancher de la fourchette recommandée (100 %). Cette estimation repose sur plusieurs hypothèses importantes, notamment le maintien au même rythme de la fuite actuelle des capitaux, de la baisse des réserves (environ 100 milliards de dollars par mois) et de l’excédent de la balance des opérations courantes. Nous ne connaissons pas non plus l’ampleur des interventions qui ont effectivement eu lieu sur le marché des changes à terme et certaines données, comme l’encours de la dette, ne sont publiées que trimestriellement avec retard (les dernières statistiques publiées concernent septembre).

Il est probable que toute réponse politique des autorités visera une dépréciation du renminbi plus rapide que celle observée jusqu’à présent, même si nous ne tablons pas sur une dévaluation massive ponctuelle. Celle-ci imposerait une étroite coordination avec les banques centrales mondiales afin de minimiser la contagion financière – compte tenu de l’impact systémique de la Chine sur les marchés mondiaux – et nous ne pensons pas en être déjà là. Les mouvements de capitaux ont progressivement fait l’objet de contrôles plus stricts et c’est l’option la plus probable à court terme, même si elle n’est jamais efficace à 100 %. Une hausse des taux et une restriction accrue de la liquidité intérieure poseraient des problèmes compte tenu des importants niveaux d’endettement intérieur de la Chine.

En cette période de Nouvel An chinois – à l’occasion de laquelle nous souhaitons une année du Singe haussière à tous nos lecteurs, nous espérons nous tromper dans nos calculs et que la Chine aura plus de six mois devant elle. N’oublions pas que le chiffre 6 est considéré comme un chiffre « porte-malheur » en cantonais et qu’il se prononce de la même manière que « lok6 » (落, ce qui signifie « chuter, baisser ou diminuer ») – opportun, non ?

Contributeur invité – Jean-Paul Jaegers CFA (Stratégiste Senior, Prudential Portfolio Management Group)

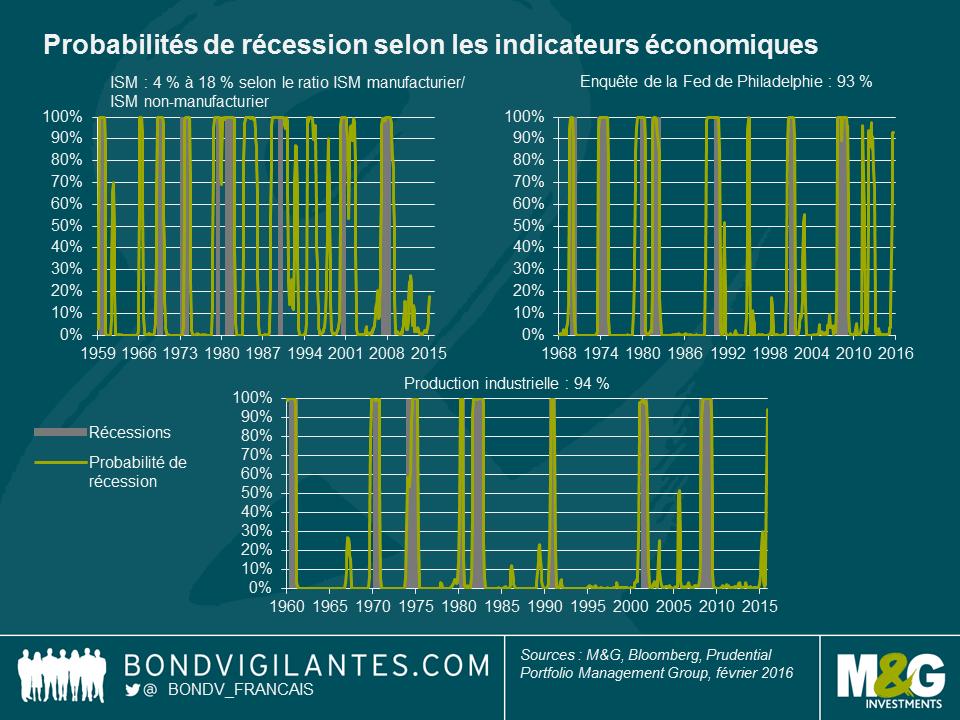

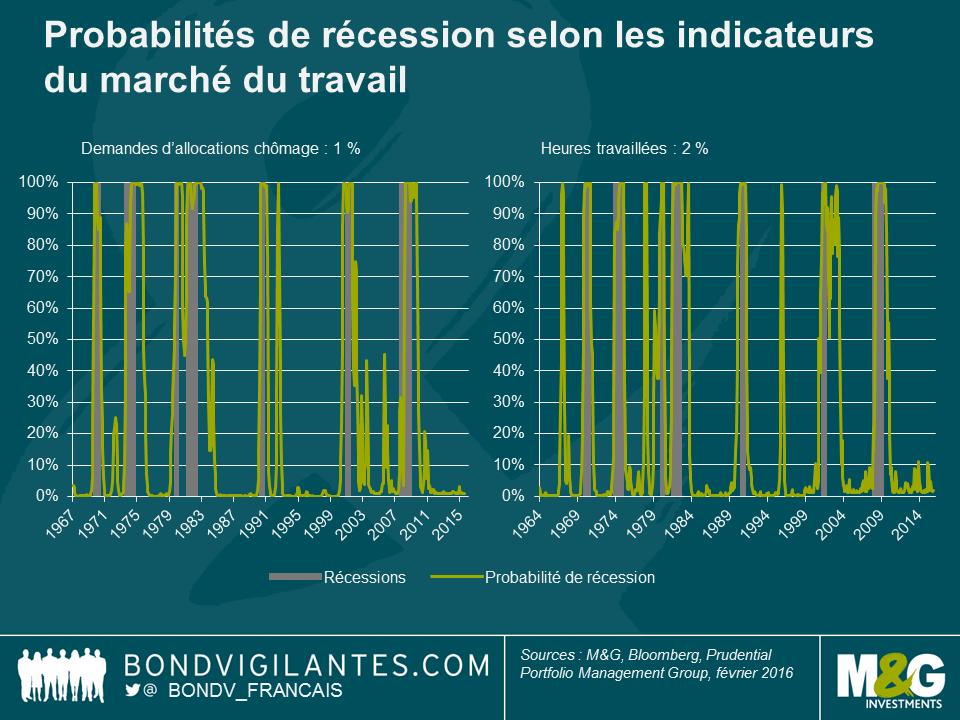

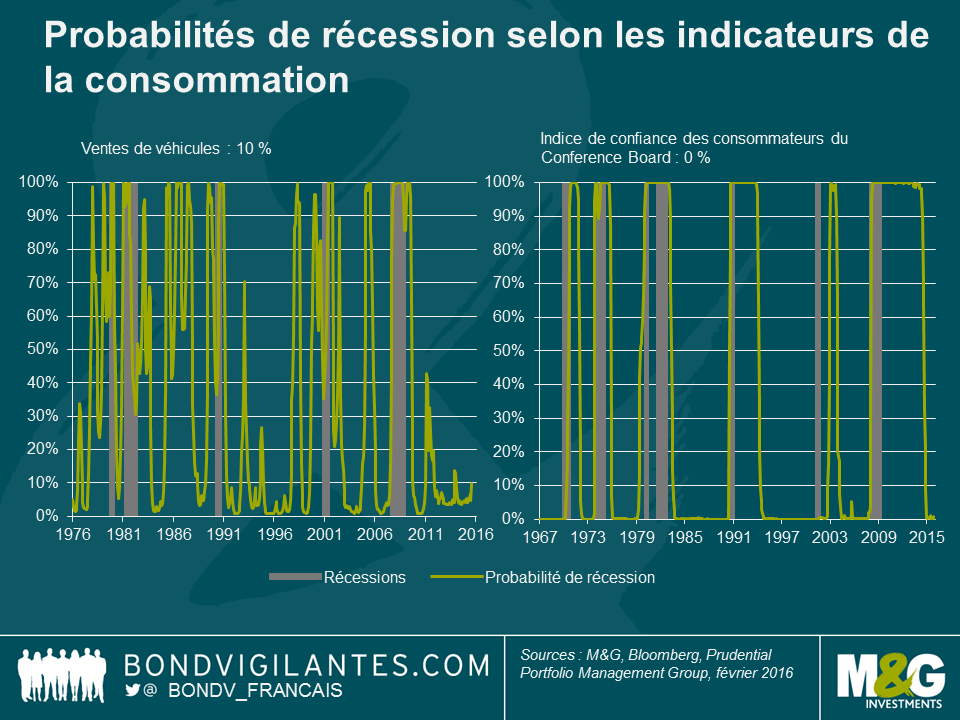

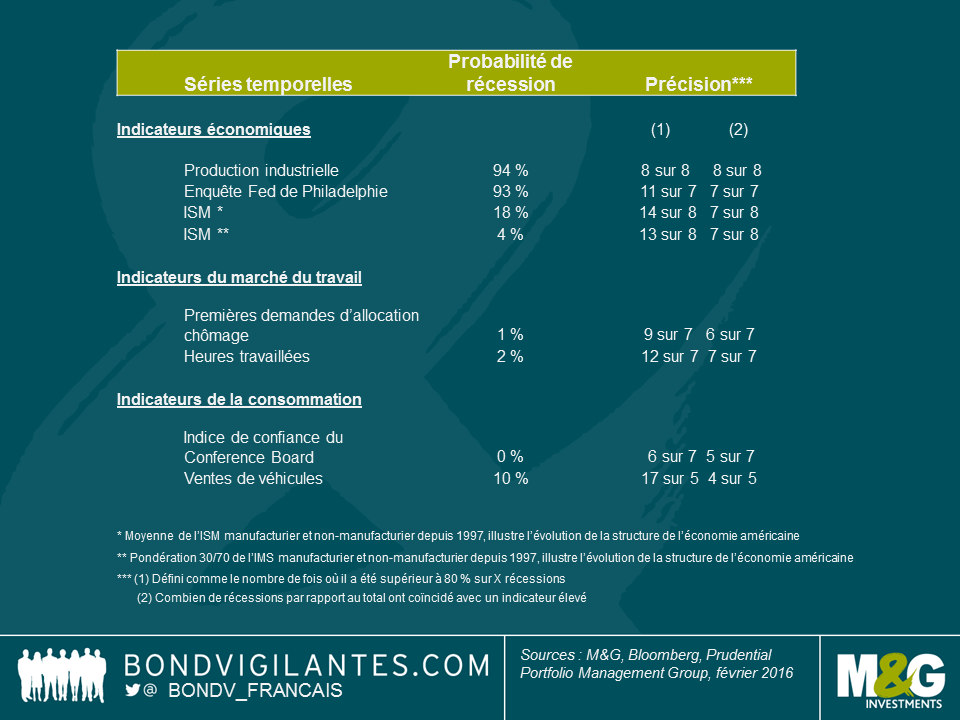

Il est pratiquement impossible d’appréhender les moments où les récessions sont sur le point de se produire, comme en attestent les prévisions de récession souvent fausses des institutions officielles et le fait que des organismes comme le NBER (National Bureau of Economic Research), spécialiste de la datation des cycles économiques américains, ne le fassent généralement qu’avec plusieurs trimestres de retard. .

Bien que conscients qu’il s’agit d’un exercice délicat, nous pouvons tenter d’évaluer des contractions potentielles de l’activité en utilisant des ensembles de données économiques récurrentes et pertinentes. Aucun indicateur n’est parfait et les économies sont plutôt complexes, ainsi nous choisissons de nous intéresser à une sélection de séries temporelles qui évaluent les conditions économiques sous différents angles. Certains indicateurs appréhendent les perspectives économiques, d’autres le marché du travail et d’autres encore la consommation.

Nous appliquons alors la technique dite du modèle de Markov, qui met en équation deux états – un état élevé et un état bas (c’est-à-dire qu’il estime deux distributions qui décrivent le mieux la distribution globale). Cette technique utilise les observations les plus récentes et assigne une probabilité d’être actuellement dans l’un de ces deux états. Cette approche sert souvent à détecter des moments charnières. Ici, notre hypothèse est que l’état bas est représentatif d’une récession ou d’une contraction de l’économie. Dans le présent exercice, nous décrivons la probabilité d’un état bas (c’est-à-dire d’une récession). En outre, dans la mesure où l’indicateur peut montrer une probabilité élevée de récession plus souvent que celle-ci ne se produit en réalité, nous établissons aussi une liste de certains indicateurs relatifs à la précision.

Dans les graphiques suivants, les périodes grisées illustrent des récessions, telles que définies par le NBER, et la ligne verte représente la probabilité, telle qu’estimée par le modèle de Markov.

On peut observer que la production industrielle s’est historiquement révélée être un indicateur prévisionnel très précis des récessions. En effet, elle a prédit l’ensemble des huit récessions depuis les années 1960, tout en donnant peu, voire pas, de faux signaux. La production industrielle a été faible récemment et, sur la base de cet indicateur, la probabilité d’une récession est actuellement très élevée, de 94 % environ. L’enquête sur les perspectives économiques de la Fed de Philadelphie, qui interroge les fabricants de Pennsylvanie, du sud du New Jersey et du Delaware au sujet de leur vision de la conjoncture économique, indique également une probabilité élevée de récession. Cette enquête peut aussi se prévaloir d’un historique de résultats plutôt satisfaisant, même si elle a dernièrement donné quelques faux signaux. À l’inverse, toutefois, le recours à différentes combinaisons des données des indices ISM manufacturier et non-manufacturier livre une vision totalement différente. Si les chiffres de l’indice ISM manufacturier ont été très faibles, ceux de l’indice non-manufacturier ont (malgré un récent accès de faiblesse) été très soutenus, et une combinaison des deux indique actuellement une probabilité de récession considérablement plus basse. Ces derniers temps, le marché du travail a été l’un des points positifs de l’économie américaine et, comme l’on pouvait s’y attendre, lorsque l’on utilise des indicateurs de ce marché, nous obtenons une probabilité très faible – de l’ordre de 1 % à 2 % seulement – d’être dans un environnement récessionniste. La confiance des consommateurs est actuellement élevée, soutenue par la fermeté du marché du travail et par la baisse des prix des carburants. De ce fait, les indicateurs basés sur la consommation suggèrent aussi une faible probabilité d’être actuellement dans un état bas.

Ainsi, l’évaluation par une technique quantitative d’un éventail de séries temporelles ne fournit actuellement pas d’indication généralisée de probabilités élevées et inquiétantes de récession. L’élément perturbateur est toutefois le signal lancé par la production industrielle dont le taux d’exactitude prévisionnelle des récessions est, rappelons-le, excellent.

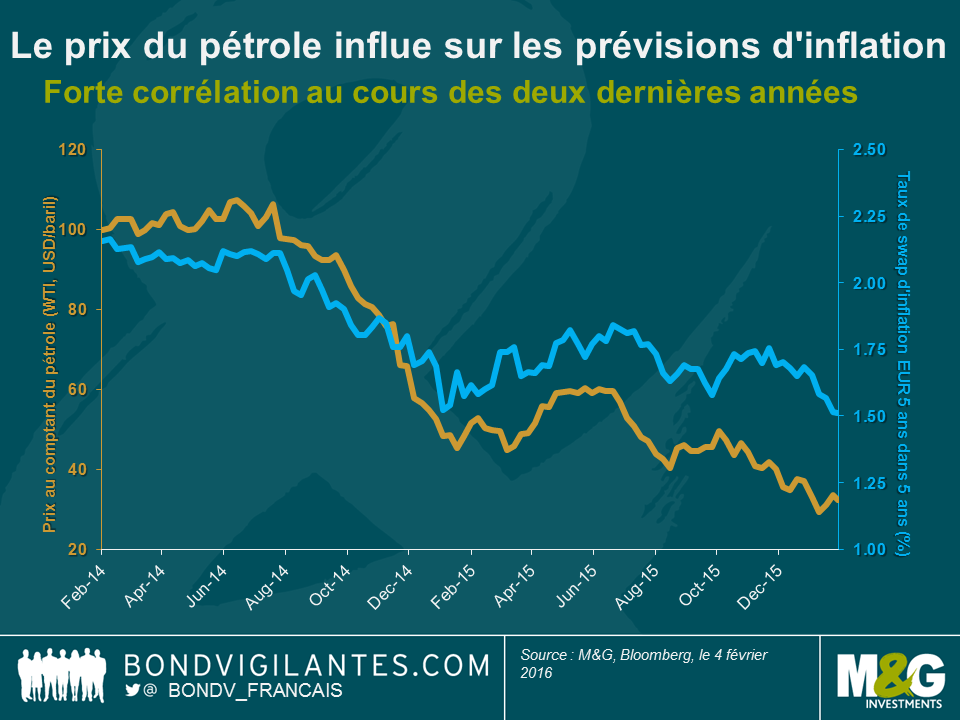

La Banque centrale européenne (BCE) subit des pressions pour tenter de trouver une réponse politique lors de la réunion du Conseil des gouverneurs prévue en mars. Prenons, par exemple, le taux de swap d’inflation 5 ans dans 5 ans (c.-à-d. l’estimation par le marché des swaps des taux d’inflation à cinq ans dans cinq ans), qui a chuté à 1,5 % (cf. graphique ci-dessous). Ce chiffre est suffisamment exceptionnel pour être souligné : il signifie que le marché pense que la BCE va échouer à atteindre son objectif d’inflation à moyen terme à environ 2 %, même à un horizon de 5 ans, malgré des taux d’intérêt négatifs et une politique d’assouplissement quantitatif (QE). On est loin d’un vote de confiance dans les mesures politiques de la BCE.

La politique monétaire semble prendre du recul, tandis que le prix du pétrole influe sur les attentes du marché quant à l’évolution future des taux d’inflation. C’est logique, puisqu’une chute du prix du pétrole a des effets déflationnistes directs sur la composante énergétique (et indirects sur les autres composantes via la baisse des coûts du transport) de l’indice des prix. On peut toujours avancer qu’une corrélation quasi parfaite (+0,9 au cours des deux dernières années) entre le prix au comptant du pétrole et les prévisions de taux d’inflation à 5 ans dans 5 ans est excessive. Par exemple, nous avons écrit sur les effets de base (cf. Panorama de Jim) et la réduction de la pression à la baisse sur les prix du carburant dans l’hypothèse d’une poursuite de la baisse du prix du pétrole (cf. Blog de Richard). Dans le passé, la corrélation entre les deux séries de données était beaucoup plus faible (+0,3 au cours des deux années précédentes). Pourtant, le sentiment du marché semble assez univoque depuis quelque temps : ce sont avant tout les variations du prix au comptant du pétrole qui dictent les prévisions d’inflation future.

Aux problèmes d’inflation que rencontre la BCE s’ajoutent les turbulences des marchés financiers. L’aversion pour le risque prévaut depuis le début de l’année 2016. L’indice boursier Euro Stoxx 50 a perdu plus de 13 % depuis le début de l’année, et les spreads de crédit investment grade en EUR se sont creusés d’environ 20 pb. Encore une fois, le prix du pétrole est l’indicateur qui semble influer le plus les valorisations des actifs à risque. À ce stade, la question n’est plus tellement de savoir si le prix du pétrole plonge en raison de la faiblesse de la demande (ce qui constituerait une crainte légitime) ou à cause de la croissance de l’offre. Souvenez-vous de la façon dont les marchés ont réagi à la levée anticipée des sanctions contre l’Iran. Les effets positifs sur l’économie mondiale de l’ouverture d’un pays comptant presque autant de citoyens que l’Allemagne au commerce mondial et aux flux d’investissement – le projet d’achat de plus de 100 avions Airbus en vue de moderniser la flotte iranienne ne représente que la partie émergée de l’iceberg – ont été largement annulés par les attentes de nouveaux approvisionnements en pétrole brut.

Les marchés ne semblent guère se préoccuper de la position longue ou courte d’un pays ou d’un secteur sur le pétrole. L’Allemagne, par exemple, est l’un des plus importants importateurs nets de pétrole au monde (pays court en pétrole), à hauteur d’environ 110 millions de tonnes d’équivalent pétrole par an, selon l’Energy Atlas de l’International Energy Agency. La baisse des prix du brut réduit les dépenses des entreprises allemandes et des ménages, qui peuvent investir ou dépenser ailleurs l’argent économisé. Toutes choses égales par ailleurs, l’économie allemande devrait bénéficier des faibles prix du pétrole. Pourtant, lorsque le prix au comptant du pétrole chute pour quelque raison que ce soit, vous pouvez vous attendre à un rebond des rendements de l’obligation d’État allemande et à une performance négative du DAX. Le même scénario se produit pour de nombreux autres pays (cf. Blog de Charles).

L’obsession du marché pour le prix du pétrole n’est pas de bon augure pour la BCE, qui est jugée d’après sa capacité à atteindre une inflation proche de 2 % et à promouvoir la stabilité du marché. Pour conserver sa crédibilité, la BCE aurait besoin de contrôler le prix du pétrole. Mais cela peut-il entrer dans le champ d’action d’une banque centrale ? Peut-être la BCE devrait-elle annoncer en mars que ses rachats d’actifs incluent désormais du pétrole brut. La BCE rachète actuellement pour 60 milliards d’euros d’actifs par mois, soit environ 2 milliards d’euros par jour. Si seulement 1 % de ce montant, à savoir une vingtaine de millions d’euros, était investi dans le pétrole à un prix au comptant – optimiste – de 35 dollars le baril, cela reviendrait, à un taux de change de 1,10 USD par EUR, à près de 630 000 barils de pétrole brut par jour. La BCE pourrait ainsi compenser la production supplémentaire de 500 000 barils par jour par l’Iran, ce qui effraie le marché.

Ce ne serait pas la première fois qu’une institution européenne soutiendrait le prix des marchandises en achetant l’offre excédentaire. Souvenez-vous dans les années 1980 des « montagnes de beurre » et des « lacs de vin » dans le cadre de la politique agricole commune (PAC) de l’Union européenne. Néanmoins, le stockage de grandes quantités de pétrole brut pourrait s’avérer difficile. Mais imaginons que la BCE accepte de transformer son nouveau siège de Francfort en réserve stratégique géante de pétrole. Nous devons tous faire des sacrifices, n’est-ce pas ? En appliquant un calcul géométrique de base aux chiffres de la Fiche d’information de la BCE, nous parvenons à un volume de stockage moyen de : 350 000 mètres cubes pour l’ensemble des deux tours, à prendre ou à laisser. Un tel réservoir pourrait contenir près de 2,2 millions de barils de pétrole. Pas si mal ! Mais malheureusement pas suffisant, car la BCE se retrouverait à court d’espace de stockage après seulement 3,5 jours d’achats de pétrole. Heureusement, il reste le marché des produits dérivés. Au lieu d’acheter du pétrole brut de manière physique à un prix au comptant, la BCE pourrait envisager d’acheter des contrats à terme sur pétrole pour intervenir sur le marché pétrolier.

Bien évidemment, rien de tout cela n’aura lieu. Mais tous les partisans d’un prix plus élevé du pétrole devraient aller dans le sens d’une telle solution, aussi peu orthodoxe soit-elle. Si vous pensez véritablement que la baisse des prix du pétrole va écraser les perspectives d’inflation et détruire les valorisations d’actifs, vous devriez encourager M. Draghi à s’attaquer au vilain petit canard des matières premières.

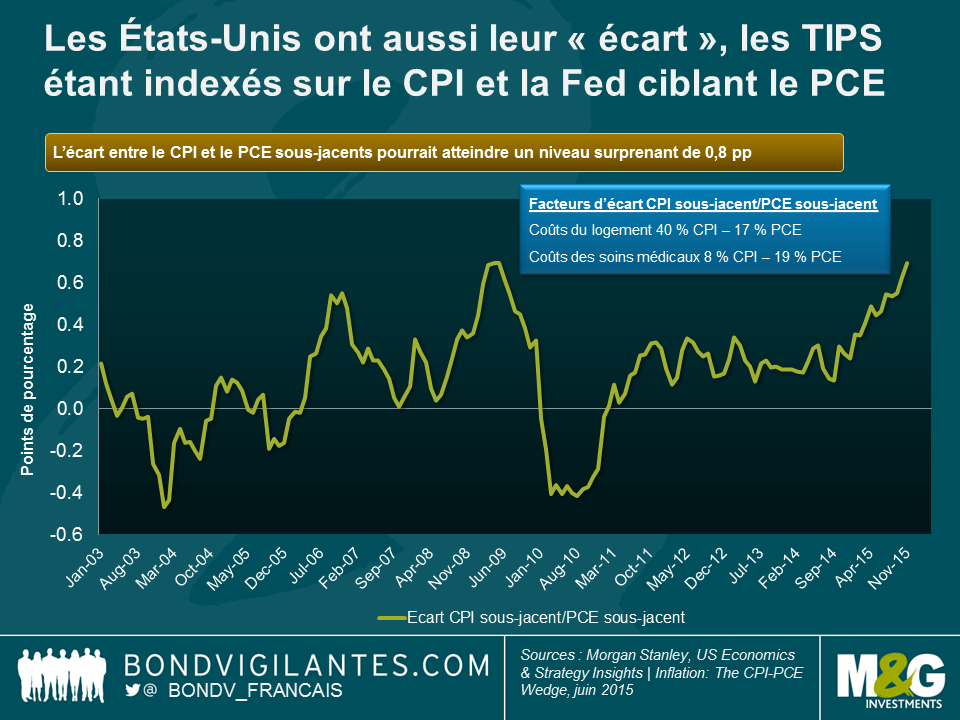

Le marché britannique des obligations indexées sur l’inflation est depuis longtemps caractérisé par un « écart de référentiel » bien connu, les obligations étant indexées sur le RPI (indice des prix de détail) alors que l’objectif d’inflation de la Banque d’Angleterre repose sur le CPI (indice des prix à la consommation). Cet écart correspond à la différence entre ces deux indices de prix et, sur le long terme, il est évalué à environ 1 %. Ainsi, à long terme et compte tenu des réserves d’usage, le RPI devrait être supérieur au CPI d’environ 1 %. Les raisons de cet écart tiennent fondamentalement au fait qu’il s’agit de deux paniers distincts de biens et de services qui sont calculés différemment. Il convient cependant de signaler qu’étant donné le pourcentage beaucoup plus élevé de coûts liés au logement dans le RPI (prix et paiements d’intérêts hypothécaires), un écart encore plus prononcé est prévisible si les prix des logements continuent de s’apprécier et/ou si les taux d’intérêt devaient effectivement être relevés un jour.

Il existe un risque similaire de développement d’un écart aux États-Unis. Ce dernier résulte d’un facteur identique à celui rencontré sur le marché britannique : les TIPS (emprunts d’État américains protégés contre l’inflation) sont indexés sur le CPI (qui sert d’indice de rémunération de l’inflation) alors que les décideurs de la politique monétaire ont un objectif d’inflation de 2 % non pas pour le CPI, mais pour le PCE (indice des dépenses de consommation personnelle). À nouveau, il s’agit de paniers distincts qui font l’objet de pondérations et de calculs différents, et fournissent donc rarement le même chiffre pour l’inflation. Historiquement, l’écart a représenté environ 0,25 %. Il convient de garder à l’esprit que le PCE mesure les dépenses de consommation personnelle, alors que le CPI vise à évaluer les dépenses à la charge des ménages.

Les coûts de logement et les coûts des soins médicaux devraient entraîner d’ici peu un accroissement de l’écart entre le CPI et le PCE supérieur à l’écart actuel de 0,1 %. Cela tient en partie à l’effet de la formule, mais aussi aux différences de pondération au sein des deux indices. Le logement représente 42 % du CPI et 27 % du PCE. Ainsi, lorsque le marché du logement est soutenu et les logements vacants sont peu nombreux, on peut s’attendre à ce que le CPI augmente à un rythme plus rapide que le PCE. Les coûts des soins médicaux (6 % du CPI et 22 % du PCE) vont également accroître l’écart, mais de façon différente. L’inflation des prix des soins médicaux du PCE devrait être extrêmement limitée durant les 10 prochaines années au moins, car ces prix sont fixés par les pouvoirs publics s’agissant des coûts des régimes Medicare et Medicaid. Les coûts des soins médicaux du CPI ne sont pas administrés par l’État et ne seront donc pas maintenus à des niveaux aussi bas.

Le graphique montre à quel point l’écart pourrait devenir important au niveau des prix sous-jacents, pour lesquels un écart de 0,8 %, voire davantage, est envisageable. Mais, en tant qu’investisseurs obligataires, ce sont les chiffres de l’inflation globale qui nous intéressent le plus, car ils définissent la rémunération de l’inflation pour les TIPS et l’objectif d’inflation que la Réserve fédérale américaine (Fed) s’efforce d’atteindre. Morgan Stanley estime que l’écart global pourrait s’établir à 0,5 % compte tenu des différences de coûts dans les secteurs du logement et des soins médicaux. Ainsi, si comme nous vous pensez que la Fed a réellement la volonté d’atteindre son objectif d’inflation, alors si le PCE est de 2 %, le CPI pourrait s’établir à 2,5 %. En tant que détenteur de TIPS, ce supplément de rémunération de l’inflation de 25 % est salutaire.

Le marché de l’emploi semble actuellement plus étroit aux États-Unis qu’au Royaume-Uni ou en Europe, avec moins de capacités inemployées et une plus grande probabilité de croissance des salaires cette année. C’est une raison pour laquelle un investisseur pourrait préférer les TIPS aux Gilts ou obligations européennes indexés. Autre raison de privilégier les TIPS : les effets de base des prix du pétrole ont été plus marqués à la baisse aux États-Unis qu’au Royaume-Uni et en Europe, ces effets seront donc plus positifs si les prix du pétrole se stabilisent ou augmentent. Une troisième raison s’ajoute à ces deux facteurs : pour que la Fed atteigne son objectif d’inflation de 2 %, il faudra que le CPI soit nettement plus élevé.

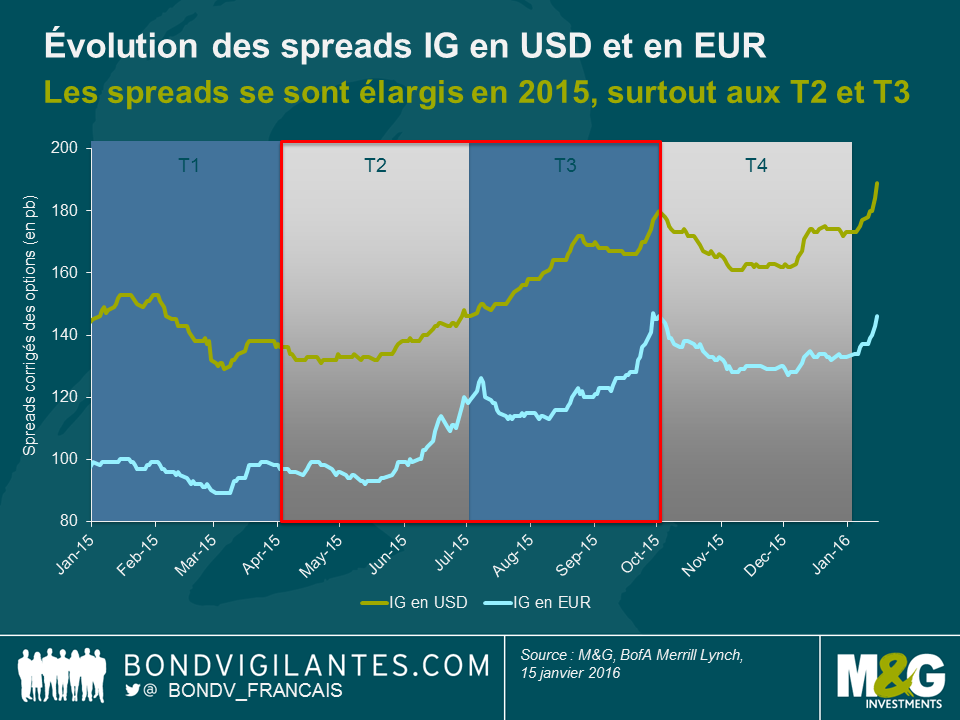

Nous avons récemment parlé de la contre‑performance de bon nombre de classes d’actifs obligataires en 2015. Sans conteste, les obligations d’entreprises investment grade (IG) ont connu une année difficile, car les spreads de crédit se sont élargis, aussi bien en dollars qu’en euros. En termes de spreads corrigés des options (OAS), le crédit IG en dollars (+29 pb) a légèrement surperformé son homologue en euros (+36 pb) l’an passé. Dans les deux cas, les périodes de contraction des spreads aux premier et quatrième trimestres ont été de courte durée et n’ont pas suffi à compenser l’accroissement des deuxième et troisième trimestres (voir graphique ci-dessous).

La correction des T2/T3 a été causée par l’importance des volumes de nouvelles émissions et la faiblesse de la demande en obligations d’entreprises, les investisseurs s’étant rués sur les valeurs refuges après plusieurs poussées d’aversion au risque suscitées, entre autres, par le référendum en Grèce, les craintes entourant la Chine et les autres marchés émergents ainsi que la faiblesse des cours des matières premières. Ces deux derniers thèmes ont également dominé l’actualité du début de l’année 2016 avec, pour conséquence, une poursuite de l’élargissement des OAS du segment IG au cours de la première quinzaine de janvier (+16 pb pour l’IG en dollars et +13 pb pour l’IG en euros).

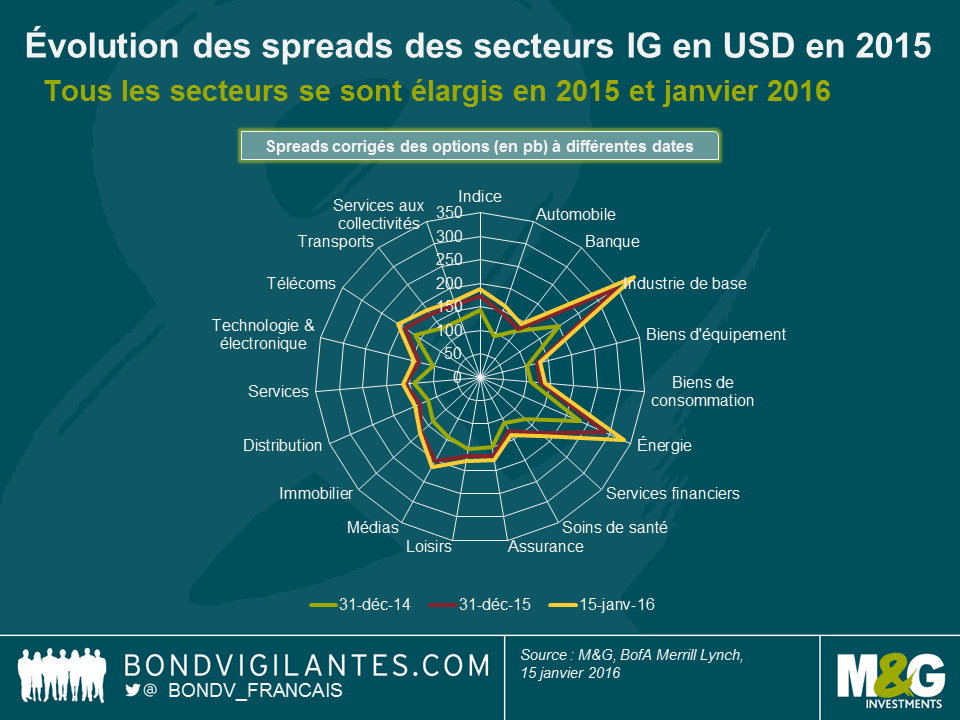

Mais faut-il pour autant en déduire que toutes les obligations d’entreprises IG affichent aujourd’hui des valorisations plus intéressantes que fin 2014 ? Ou, au contraire, que les niveaux des indices obligataires ont simplement été influencés par les mouvements radicaux des spreads du secteur des matières premières ? Pour répondre à cette question, il faut décomposer ces indices par secteurs (voir graphique ci-dessous).

Sans surprise, les secteurs de l’univers IG en dollars qui ont le plus souffert sont ceux de l’énergie et, surtout, des matériaux de base, avec des OAS en progression de respectivement 101 pb et 191 pb entre fin 2014 et mi-janvier 2016. Même si ces mouvements sont importants, il ne faut pas oublier que d’autres secteurs ont subi des corrections significatives sur la même période : +72 pb pour les médias, +67 pb pour l’automobile ou encore +54 pb pour les services financiers. De fait, le seul secteur à avoir enregistré un écartement de moins de 20 pb est le secteur bancaire (+18 pb), ce qui montre que le positionnement des banques américaines est bien adapté au contexte de remontée des taux. Ces chiffres prouvent qu’un élargissement généralisé des spreads est intervenu et, qu’à différents degrés, il a touché tous les secteurs de l’IG en dollars.

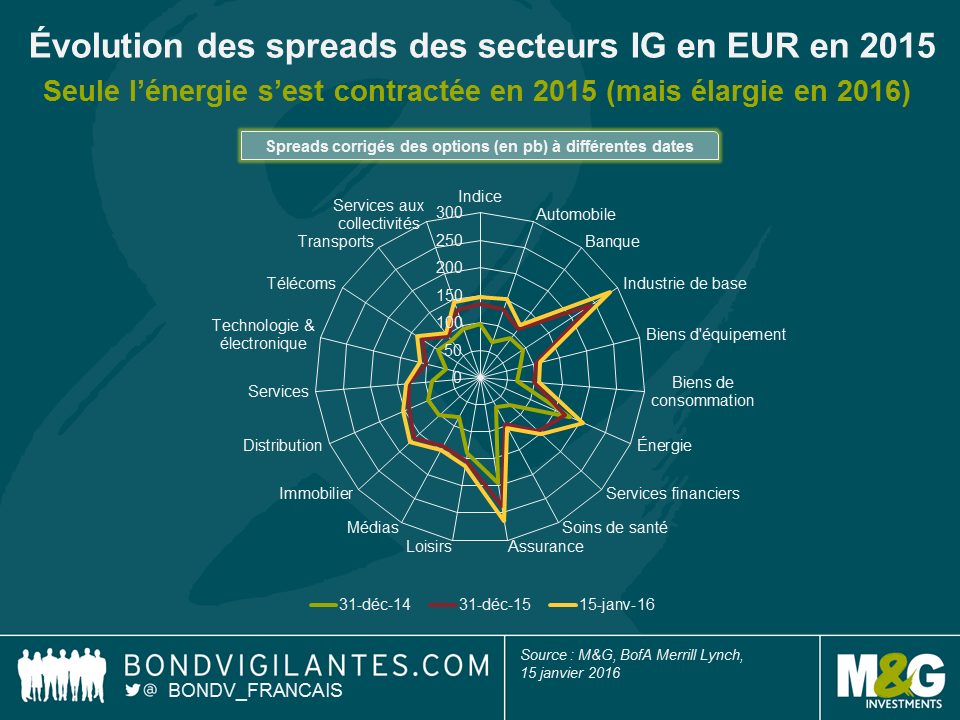

De même, tous les secteurs de l’univers IG en euros (voir graphique ci-dessous) ont connu un élargissement entre fin 2014 et mi-janvier 2016. Les matériaux de base signent, de loin, la pire performance (+190 pb) et affichent les spreads les plus élevés de tout l’univers IG en euros. Ils devancent même l’assurance (+70 pb), qui affiche traditionnellement des spreads plus importants par rapport au reste de l’indice en raison du poids des obligations subordonnées et des incertitudes entourant les règles de Solvabilité II. Le secteur de l’automobile pointe à l’avant-dernière place (+82 pb), pénalisé par le ralentissement du marché chinois et les répercussions du scandale Volkswagen.

Élément intéressant : au sein de l’univers IG, le secteur de l’énergie en euros a affiché une performance nettement supérieure à celle de son homologue en dollars (+27 pb contre +101 pb) entre fin 2014 et mi-janvier 2016. En 2015, c’est même le seul secteur où les deux indices IG ont enregistré une compression des OAS (-10 pb) ! La raison est double. D’une part, les spreads du secteur de l’énergie en euros avaient commencé l’année 2015 avec un niveau élevé par rapport à l’indice (178 pb contre 97 pb), avant de se replier nettement lors du bref rebond des cours du pétrole en mars/avril. D’autre part, la notation moyenne du secteur de l’énergie en euros est relativement plus élevée, avec une prédominance des émetteurs notés AA ou A et moins d’émetteurs notés BBB, que celle de son équivalent en dollars. L’élargissement des spreads du secteur de l’énergie en euros pendant les phases d’aversion au risque des T2/T3 2015 a donc été limité par une « fuite vers la qualité » des investisseurs, qui se sont tournés vers des crédits IG mieux notés.

Comme nous le disions plus haut, après cet élargissement généralisé, les obligations d’entreprises IG en dollars et en euros affichent des spreads bien plus importants que fin 2014. Dans certains segments, notamment les obligations d’échéance longue en dollars notées BBB, les spreads sont exceptionnellement élevés pour une période hors crise. Deux options sont donc possibles : soit les turbulences récentes ne sont que les prémices d’une crise plus grave, auquel cas les spreads du crédit IG vont continuer de s’élargir et pourraient finir par toucher les niveaux de 2008/2009, soit, malgré les difficultés mondiales actuelles qui plombent l’appétit pour le risque, les économies développées ne sont pas près de retomber en récession, ce qui signifie que les spreads des obligations d’entreprises IG en dollars et en euros offrent actuellement des valorisations attrayantes. Compte tenu de la vigueur de l’économie américaine en général et, comme l’écrivait Richard hier, de son marché du travail en particulier, mais aussi du timide redressement de l’économie européenne et du caractère accommodant de la politique monétaire sur le Vieux Continent, nous penchons plutôt pour la seconde option.

Je confirme que je souhaite recevoir des informations sur Bond Vigilantes et sur les produits et services de M&G Securities Limited.

Nous utiliserons l’adresse e-mail et les données personnelles que vous avez partagées avec nous pour vous envoyer ces informations. Pour les clients existants, le fait de soumettre vos coordonnées et de demander à recevoir ces informations de notre part remplacera tout choix antérieur que vous avez fait en matière d’informations marketing.

Vous pouvez vous désinscrire de ces emails à tout moment en sélectionnant le lien de désinscription présent dans toutes les communications, auquel cas nous ne vous enverrons plus d’informations marketing