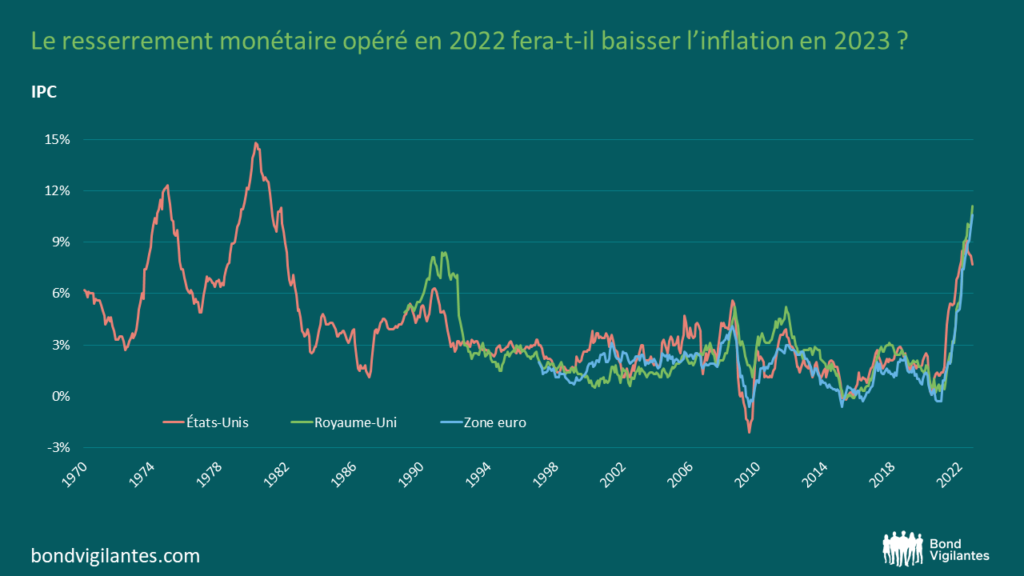

INTEREST RATES

Entreprises zombies : la hausse menaçante des taux d’intérêt

Par Robert Burrows

3 novembre 2023

La nouvelle a fait l’effet d’une bombe lorsque Postfinance, la première banque suisse dite « trop grosse pour faire faillite » (« too-big-too-fail »), a annoncé l’instauration de taux d’intérêt négatifs pour ses clients détenteurs de comptes de dépôt de plus de 1 million de francs suisses. Beaucoup se demandent désormais combien de temps cela prendra avant que les banques n’appliquent cette même formule aux épargnants. Je serais porté à croire que cela ne sera pas très long compte tenu de la situation toujours difficile qui est celle des banques suisses.

Une partie de l’économie suisse est notamment tributaire de l’Europe en raison d’importantes relations commerciales. Pour cette raison, la Banque nationale suisse (BNS) s’emploie à travailler sur le taux de change EUR/CHF via une combinaison de taux d’intérêt négatifs et d’interventions sur le marché des changes. Durant les deux semaines qui ont suivi l’élection présidentielle américaine, les dépôts à vue de la BNS, le plus important moyen de financement des achats de devise et par là même une indication des interventions sur le marché, ont augmenté de plus de 6 milliards de francs suisses. Afin de replacer ce montant dans son contexte, il représente à peu près la moitié des interventions observées au cours de la semaine qui avait précédé l’abandon du taux plancher de 1 euro pour 1,20 franc suisse en janvier 2015. Le franc suisse, connu pour être une devise refuge, a été considéré comme une monnaie satisfaisante pour permettre aux investisseurs de se protéger contre la politique de relance de Donald Trump.

Il est peu probable que la BNS relève ses taux avant que la Banque centrale européenne (BCE) ne mette fin à son programme d’assouplissement quantitatif compte tenu des pressions haussières que cela exercerait sur la devise helvétique. Dans la mesure où la BCE devrait laisser inchangés ses taux d’intérêt négatifs et prolonger son programme de « QE » d’au moins 6 mois à l’occasion de sa prochaine réunion en décembre, la politique de taux fortement négatifs de la BNS semble appelée à persister.

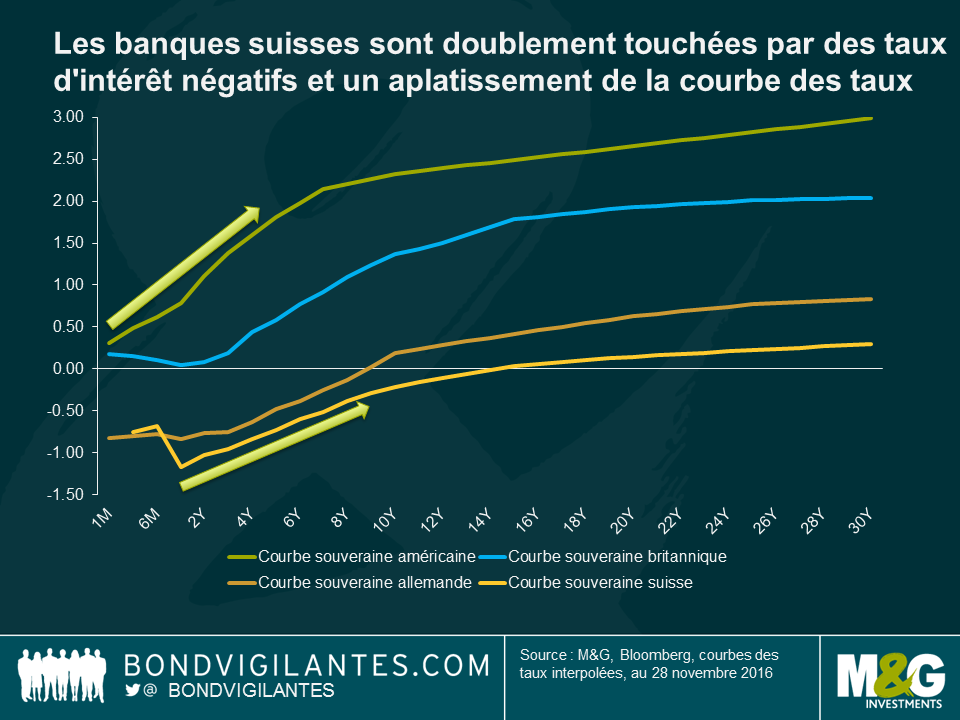

J’ai écrit plus tôt cette année à propos de la situation délicate dans laquelle se trouvent les banques suisses elles-mêmes. Le secteur bancaire pâtit de l’environnement de taux d’intérêt négatifs et les principales banques helvétiques ont, jusqu’à une époque récente, hésité à répercuter ces taux négatifs sur leurs clients particuliers de crainte de voir leurs dépôts fondre comme neige au soleil. Les banques suisses sont confrontées au problème classique d’une courbe des taux plate qui a érodé les marges d’intérêt nettes de leur activité d’intermédiation qui consiste pour le sujet qui nous concerne à emprunter à court terme et prêter à plus long terme (transformation des échéances). En tant que transformatrices des échéances, les banques sont d’importantes bénéficiaires de primes de terme et l’aplatissement de la courbe des taux a constitué un autre facteur d’érosion de la rentabilité des banques. Comme l’illustre le graphique ci-dessous, la courbe des taux suisse est relativement plate par rapport aux courbes britannique et américaine, et ce, même après la récente baisse des emprunts d’État à long terme. Les courbes des emprunts d’État américains et britanniques ont ainsi été particulièrement touchées compte tenu de l’hypothèse du marché selon laquelle les gouvernements des deux pays sont susceptibles d’accroître leurs émissions de dette afin de financer des dépenses budgétaires.

Même si la courbe des taux d’intérêt suisse est susceptible de s’aplatir encore un peu plus sous l’effet de facteurs techniques tels que les différentiels de rendement entre les pays développés, l’environnement économique fondamental devrait toutefois continuer d’exercer des pressions baissières sur les rendements. La croissance économique a certes surpris par sa vigueur en dépit de la surévaluation de la devise, mais le PIB réel suisse demeure cependant inférieur à son moyenne à long terme. La BNS prévoit une croissance du PIB de l’ordre de 1,5 % en 2016 et n’anticipe pas une forte accélération au cours des années suivantes.

L’économie est également encore loin de générer des tensions inflationnistes et est même en déflation depuis deux ans. Si une inflation globale positive est probable au cours des mois à venir à la faveur de la hausse du prix du pétrole, l’inflation sous-jacente demeure quant à elle peu élevée, ce qui devrait limiter tout potentiel d’accélération de l’inflation au cours des prochaines années.

Concernant l’évolution de la réglementation, les banques suisses sont également confrontées à des exigences de fonds propres plus strictes pour leurs actifs pondérés en fonction de leur risque et à des ratios d’endettement plus contraignants que leurs concurrentes étrangères, la taille de certaines banques les rendant en effet systémiquement importantes pour l’économie helvétique. Les exigences plus rigoureuses en matière de fonds propres pour les banques suisses se sont même vues attribuer un nom sur la scène réglementaire financière : « Swiss finish ».

Dans ce contexte, les banques suisses sont désormais contraintes de trouver de nouveaux moyens afin de se doter de modèles économiques rentables. Nous avons déjà pu voir certaines banques répercuter les taux négatifs sous la forme d’une augmentation de leurs commissions et taux d’emprunt. Mais, maintenant que Postfinance a brisé la glace en appliquant directement des taux négatifs aux dépôts de ses clients particuliers, je m’attends à ce que d’autres banques lui emboitent le pas. Des taux d’intérêt négatifs pourraient ainsi devenir la nouvelle normalité pour les détenteurs de comptes suisses, tout au moins sur un horizon à moyen terme.

(Blog publié à l’origine sur www.bruegel.org)

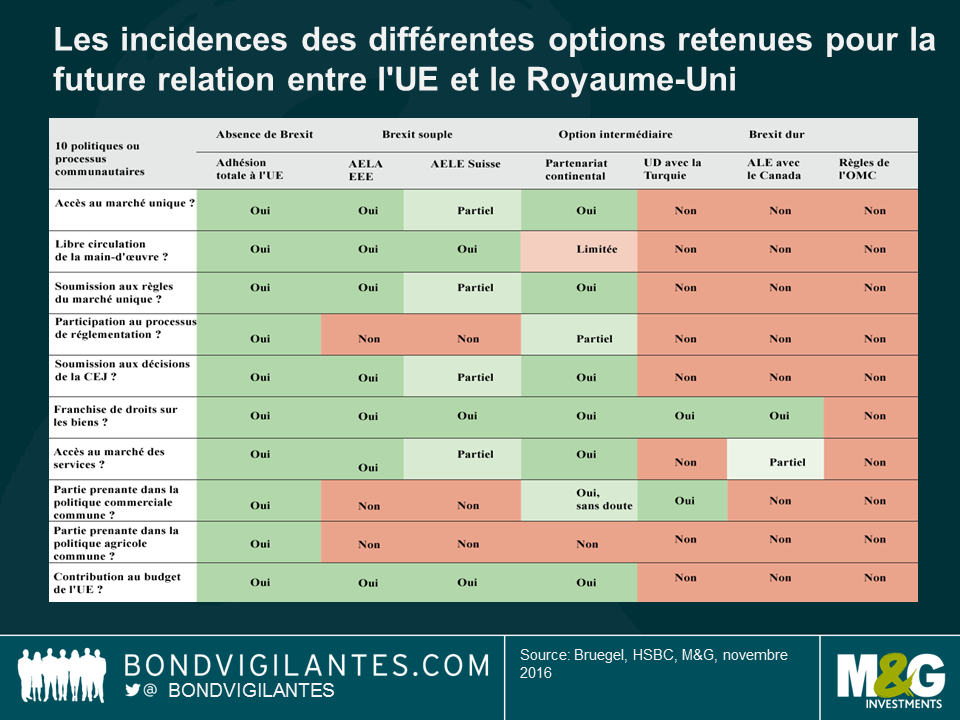

Les récentes déclarations des dirigeants politiques donnent à penser qu’un Brexit dur constitue l’issue la plus probable aux négociations entre l’Union européenne et le Royaume-Uni, qui débuteront au printemps prochain lorsque le gouvernement britannique déclenchera l’article 50. Outre-Manche, plusieurs membres du gouvernement ont fait des déclarations allant dans ce sens. Et à Bruxelles, Donald Tusk, le président du Conseil européen, a déclaré la semaine dernière « qu’il était vain de spéculer sur un Brexit souple… La seule alternative crédible à un Brexit dur est l’absence de Brexit ».

Mais les caractéristiques exactes des différents scénarios du Brexit restent relativement floues. De toute évidence, si le Royaume-Uni renonçait au Brexit, cela signifierait qu’il demeure membre de l’Union européenne, sans doute selon les mêmes modalités qu’avant le référendum. Les contours d’un Brexit dur ou souple sont toutefois plus flous.

Nous tentons de combler cette lacune en établissant des hypothèses pour la future relation entre l’UE et le Royaume-Uni (voir tableau). Ce faisant, nous nous sommes largement inspirés des travaux de trois économistes de HSBC[1] portant sur les différents registres potentiels du Brexit, de son absence totale à sa forme la plus dure. Nous considérons les options suivantes :

Pour chacune de ces sept options, le graphique indique si le Royaume-Uni serait en mesure de participer à 10 politiques ou processus communautaires – certains identiques à ceux analysés par les économistes de HSBC, et d’autres différents. Pour chaque option, le graphique pose la question de savoir si le Royaume-Uni :

Afin de faciliter la lecture du graphique, les cellules dans lesquelles la réponse est Oui (ce qui implique que le Royaume-Uni prendrait part à la politique ou au processus de l’UE concerné) sont colorées en vert foncé, et celles dans lesquelles la réponse est Non (indiquant que le Royaume-Uni ne participerait pas à la politique ou au processus concerné) sont colorées en rouge ; les cellules en vert clair ou en rouge clair concernent les domaines dans lesquels le Royaume-Uni participerait de façon partielle aux politiques ou aux processus.

Un examen attentif du graphique et des couleurs de ses cellules suggère ce qui suit :

En conclusion, en supposant que malgré l’atmosphère ambiante, que Donald Tusk a bien résumée dans son récent discours, un accord finisse par être trouvé avec le Royaume-Uni, et qu’il ne s’agisse ni du Brexit dur ni de l’absence de Brexit, l’option du partenariat continental devrait s’avérer plus avantageuse que celle du Brexit souple car elle réunit des caractéristiques de l’option souple et de l’option dure en plus de proposer une spécificité qui n’existe dans aucune d’entre elles. L’option du partenariat continental offre un autre avantage par rapport aux autres, qui permettrait au Royaume-Uni de maintenir un lien étroit avec l’UE. Parce qu’ils sont fondés sur la libre circulation des travailleurs afin d’autoriser la libre circulation des biens, des services et des capitaux, ni l’option absence de Brexit (autrement dit l’adhésion à l’UE) ni l’option Brexit souple (c’est-à-dire les modèles de l’EEE et de la Suisse pour les pays non-membres de l’UE) ne semblent réalistes pour traiter avec des pays comme la Turquie. À l’inverse, le modèle de partenariat continental sans libre circulation de la main-d’œuvre pourrait s’appliquer non seulement au Royaume-Uni post-Brexit mais aussi à la Turquie et aux autres pays voisins de l’UE.

[1] Simon Wells, Liz Martins et Douglas Lippoldt, « Un Brexit de plus en plus dur : réévaluation des perspectives d’un divorce complexe », HSBC Global Research, 6 octobre 2016.

[2] Il pourrait cependant participer à la politique commerciale de l’UE.

Nous nous trouvions le week-end dernier à l’excellent festival Kilkenomics à Kilkenny, en Irlande. Sur place (et c’est une ville fantastique), nous avons réalisé cette courte vidéo. Au lendemain de l’élection de Donald Trump, une légère panique s’est emparée du pays, notamment parce qu’à l’instar du Mexique, l’Irlande possède beaucoup de ressortissants sans-papiers aux États-Unis, et que leur avenir est désormais incertain. Se pose également la question fondamentale des investissements directs étrangers (IDE) et de ce qu’on appelle « l’inversion fiscale ». L’afflux de sociétés américaines en Irlande en vue de tirer avantage de son taux d’imposition sur les sociétés de 12,5 % a massivement (et artificiellement ?) dopé le PIB, et donc réduit son ratio dette/PIB de façon spectaculaire. Ces entreprises vont-elles décider de rapatrier leur siège aux États-Unis en raison de la volonté de Donald Trump de réduire le taux d’imposition ? Dans notre vidéo, nous abordons aussi le thème du marché du logement et l’impact du Brexit.

Veuillez noter que cette vidéo n’est disponible qu’en anglais.

Le marché obligataire avait été intimidant durant les années de présidence Clinton, et il vient de réagir comme s’il allait faire de même durant le mandat de Donald Trump. Alors que nous célébrons le 10ème anniversaire de ce site web, le marché obligataire nous rappelle avec à-propos pourquoi nous avions baptisé ce blog de cette façon.

« Jusqu’à présent, je pensais que si la réincarnation existait, j’aimerais revenir sur terre en qualité de Président, de Pape ou de batteur de baseball. Mais désormais, c’est sous la forme du marché obligataire que j’aimerais me réincarner. Vous pouvez intimider tout le monde. » – James Carville, conseiller de Bill Clinton, 1993

Le résultat de l’élection américaine a constitué une surprise compte tenu des sondages. Mais l’exceptionnelle brièveté de la réaction d’aversion au risque (mode « risk-off ») des marchés obligataires a été tout aussi inattendue. Lorsque le Royaume-Uni a connu son propre choc politique en juin dernier, cela a entrainé un mouvement classique à l’échelle mondiale de fuite vers les emprunts d’Etat de qualité. Le lendemain du référendum, le rendement des emprunts d’État américains à 10 ans avait baissé à 2 % pour remonter deux semaines plus tard vers ses plus hauts. Comme l’évènement concernait avant tout le Royaume-Unis, le mouvement des emprunts d’État britanniques avait été encore plus prononcé : les cours des gilts à 10 ans n’ont cessé de progresser au cours des six semaines qui ont suivi le résultat, leur rendement atteignant son plus bas niveau historique, à 0,5 % en août, aidé en cela par l’annonce d’un assouplissement quantitatif.

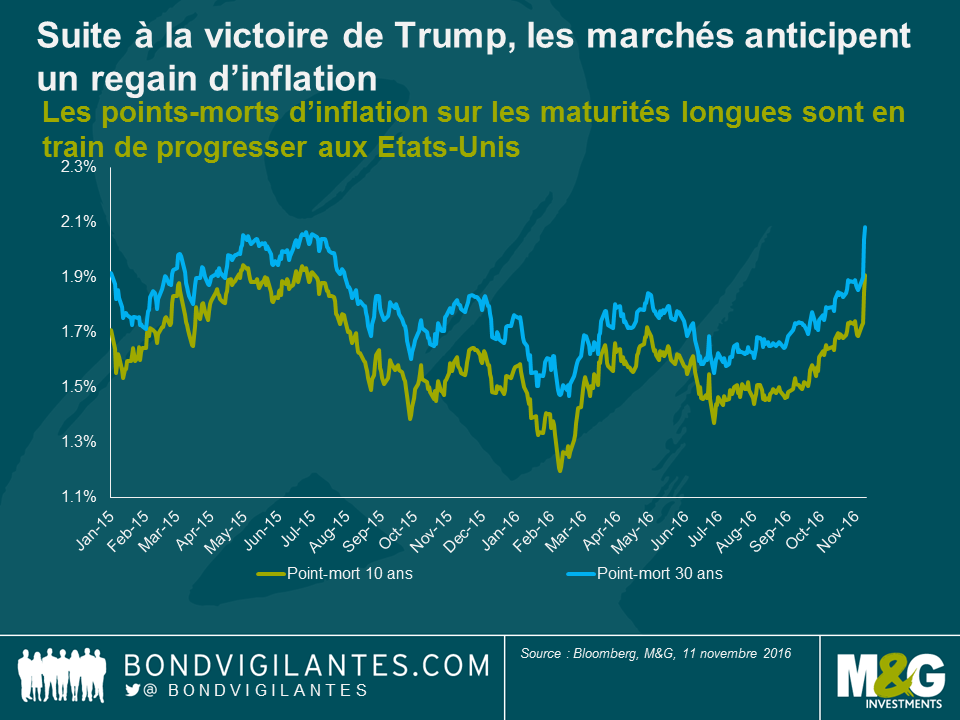

Le plus gros choc de l’histoire politique moderne vient sans doute de se produire aux États-Unis, et pourtant l’effet de fuite vers la qualité n’a duré que quelques heures. Depuis lors, la correction des emprunts d’État a été manifeste sur l’ensemble de la courbe. En seulement deux jours, l’emprunt d’Etat américain à 10 ans a subi une hausse de son rendement de 30 pb, terminant le 9 novembre à 2,15 %, contre près de 1,85 % en clôture la veille, jour du scrutin. S’agissant de la partie longue de la courbe, le rendement américain à 30 ans s’est tendu de 33 pb. Les points morts d’inflation américains reflètent désormais de plus fortes anticipations inflationnistes, les emprunts d’Etat indexés sur l’inflation (TIPS) surperformant nettement leurs homologues à taux fixe.

Si Donald Trump a fait de nombreuses promesses durant la campagne présidentielle, il a donné peu de détails, et il est encore trop tôt pour savoir dans quel domaine son administration va concentrer ses efforts. Après avoir remporté le Congrès ainsi que la présidence, Donald Trump et le parti républicain ont la possibilité de mettre en œuvre les mesures promises en faveur de la croissance économique. Cela passerait par une relance budgétaire (via une réforme fiscale), et par des dépenses d’investissement dans les secteurs des infrastructures et de la défense. Bien qu’il subsiste une certaine incertitude quant à la volonté des républicains du Tea Party de financer l’augmentation des dépenses prévue dans ce programme, une chose est en revanche certaine : le marché obligataire a déjà violemment réagi.

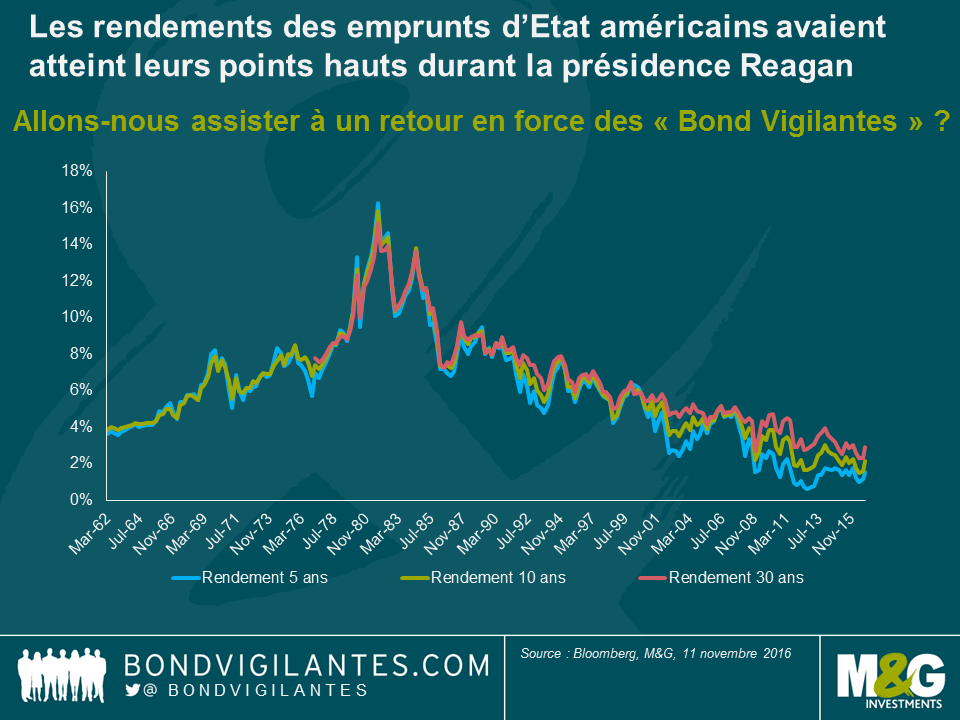

L’expression « Bond Vigilantes » fait allusion à la capacité du marché obligataire à refreiner les velléités gouvernementales de nouvelles dépenses ou de nouveaux emprunts. Pour protester contre une politique monétaire ou budgétaire, les investisseurs peuvent vendre des obligations, ce qui entraîne les taux à la hausse. Bien que l’expression ait une connotation un peu plus cynique et délibérée, elle permet de décrire simplement les actions non coordonnées d’un grand nombre d’agents économiques rationnels. Elle a été inventée par Edward Yardeni en réponse à la politique budgétaire expansionniste de l’administration Reagan au début des années quatre-vingts. Cette politique avait poussé les investisseurs obligataires à exiger des rendements bien plus élevés pour les emprunts d’État. Lorsque Reagan est entré en fonctions, il a hérité d’une économie moribonde et d’une inflation proche de 15 %. Il avait alors proposé un « Economic Tax and Recovery Act », projet de loi visant à réduire à la fois les impôts et les dépenses sociales de l’Etat. Les rendements s’étaient tendus pour atteindre des niveaux record. Le taux à 5 ans avait grimpé à 16,3 %, soit un niveau plus élevé que les rendements de 15,8 % et 15,2 % exigés respectivement sur les emprunts à 10 et 30 ans. En effet, le risque de défaut à court terme, considéré à l’époque comme une préoccupation légitime, était alors intégré par le marché, alors même que le ratio de dette sur PIB n’était que de 30 %, contre 90 % aujourd’hui. Ronald Reagan disposait de beaucoup plus de marge de manœuvre budgétaire que Donald Trump aujourd’hui. Il est temps de relire l’article rédigé en 2010 par les économistes Reinhart et Rogoff (« Croissance en période d’endettement »).

Le recul des cours des emprunts d’État pendant une semaine n’est certes pas synonyme de tendance baissière. Mais si Donald Trump entend assouplir le levier budgétaire, les « vigilants » investisseurs du marché obligataire pourraient revenir se venger, en lui faisant payer de plus en plus cher la mise en œuvre de sa politique. Et nous n’avons même pas eu le temps d’évoquer une autre déclaration préélectorale (retentissante à l’époque) prononcée par le nouveau président à propos d’un défaut volontaire sur les bons du Trésor…

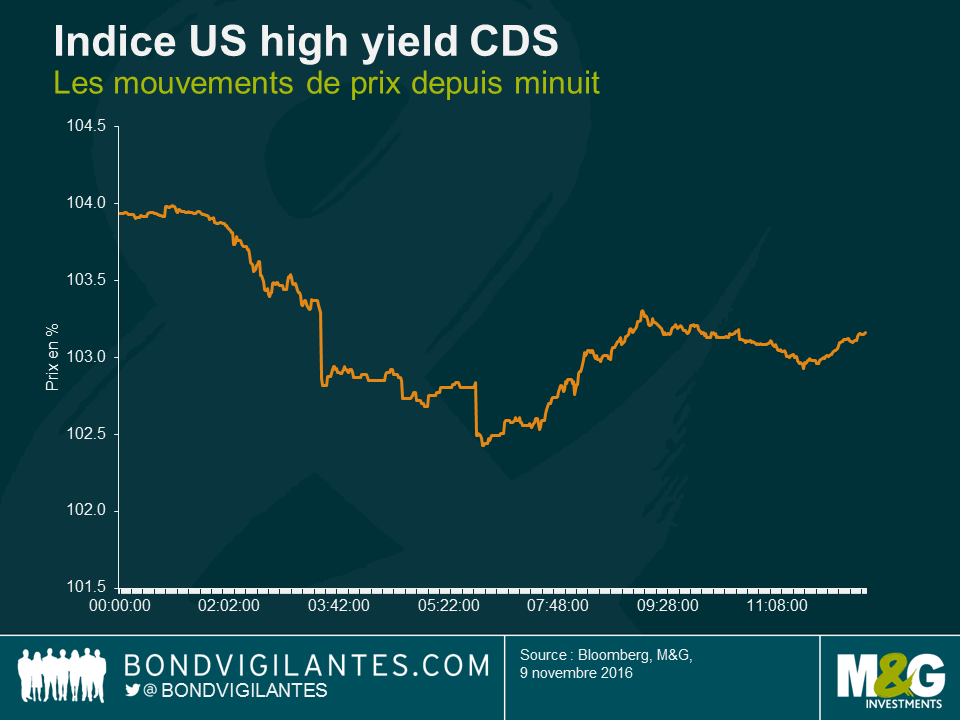

Comme l’indiquait James ce matin, la réaction des marchés européens high yield à la victoire de Donald Trump a été relativement clémente. Comme l’on pouvait s’y attendre, celle de son homologue américain a été un peu plus prononcée, bien qu’à un degré moindre par rapport aux actions européennes ou aux contrats à terme sur le S&P. L’indice U.S. CDX, représentatif des CDS des émetteurs obligataires à haut rendement américains équivalent à l’Itraxx Crossover européen, a d’abord reculé de près de deux points (soit 1,3 %) avant de rebondir, et n’affiche plus qu’un repli d’environ un demi-point (soit 0,5 %).

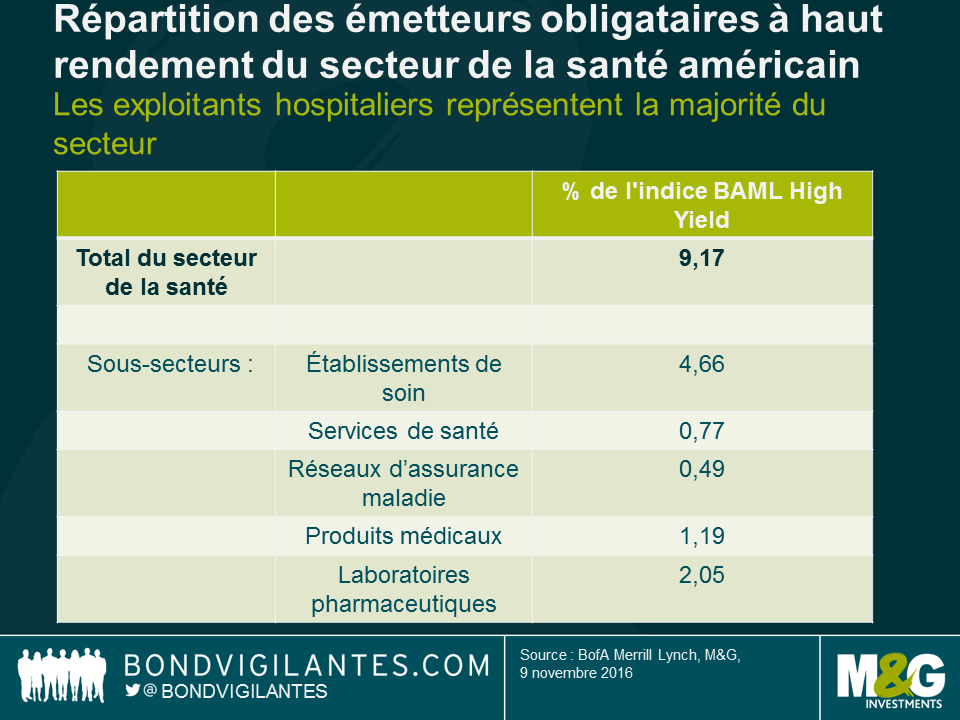

Nous allons devoir attendre l’ouverture complète du marché américain pour savoir comment la situation va évoluer durant la journée, mais il convient de noter que les différents sous-secteurs réagiront différemment au résultat. Nous pensons surveiller particulièrement le secteur de la santé. La victoire de Donald Trump risque de créer de la volatilité à la fois positive et négative dans ce secteur.

Maintenant que Donald Trump a été élu et que les républicains sont majoritaires au Congrès, les appels vont sans doute se multiplier en vue d’abroger, ou au moins d’apporter des ajustements importants à la réforme du système de santé (Affordable Care Act ou ACA), connu sous le nom « d’Obamacare ». Ceci pourrait exercer des pressions négatives sur les exploitants d’hôpitaux, qui constituent une part importante de l’indice représentatif du segment obligataire à haut rendement américain (près de 5 % de l’indice Bank of America U.S. High Yield). En théorie, ces exploitants pourraient être confrontés à une augmentation du nombre de patients non assurés si un tel scénario se produisait. En outre, les incertitudes liées à l’avenir de l’ACA sont susceptibles d’exercer des pressions négatives sur les sociétés d’assurance maladie (managed care companies) américaines. Bien que la majorité d’entre elles appartiennent à la catégorie investment grade, un petit nombre d’émetteurs à haut rendement pourrait aussi s’en trouver affectés.

À l’inverse, avec Donald Trump à la Maison blanche et un Congrès à majorité républicain, les marchés prévoient des pressions moindres sur les prix et les coûts des médicaments. Cela pourrait bénéficier en particulier aux fabricants de médicaments spécialisés présents sur le segment à haut rendement. Par ailleurs, l’ensemble du Congrès devrait apporter son soutien à une approbation plus rapide des médicaments génériques, fût-ce au détriment des grandes marques pharmaceutiques.

Donald Trump a également appelé de ses vœux une négociation directe des prix des médicaments d’ordonnance concernés par le volet D de Medicare et à la réimportation des médicaments, ce qui pourrait se traduire par de légères pertes pour les laboratoires pharmaceutiques. Ces mesures n’ont pas compté parmi les priorités de Donald Trump lors de sa campagne, et ne devraient guère gagner l’adhésion du Congrès.

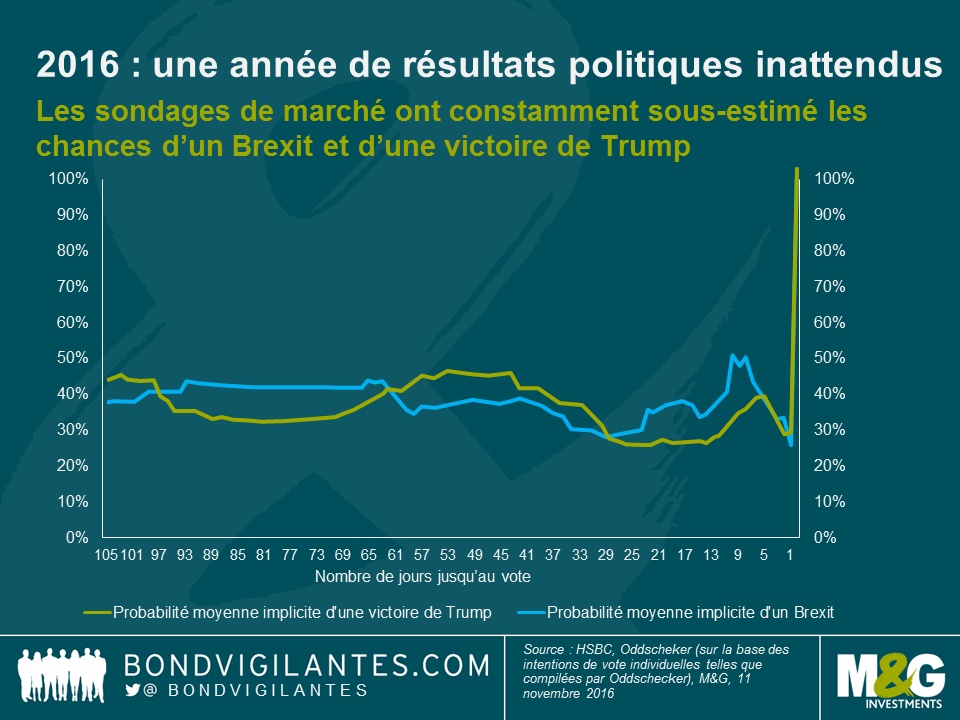

Le scrutin est terminé et le résultat est sans appel. Pour la deuxième fois en 2016, nous avons assisté à un rejet majeur du statu quo politique. Après le résultat choc du référendum sur l’appartenance du Royaume-Uni à l’Union européenne, la victoire de Donald Trump est un nouvel élément qui apporte de l’eau au moulin de ceux qui pensent que la mondialisation et la montée des inégalités de revenus sont enrayées. Ceux qui sont considérés comme les perdants de la mondialisation ont renversé le système politique en place et il faut s’attendre à des changements.

D’où ces cinq prédictions :

Le résultat de l’élection américaine, qui a été annoncé ce matin, va avoir plusieurs conséquences pour les marchés émergents. À première vue, il s’agit d’un scénario clairement défavorable étant donné l’ampleur des risques baissiers liés au renforcement du protectionnisme économique, aux mesures de lutte contre l’immigration, à la forte expansion budgétaire, à la pentification de la courbe des taux américains et aux incertitudes en matière de politique étrangère.

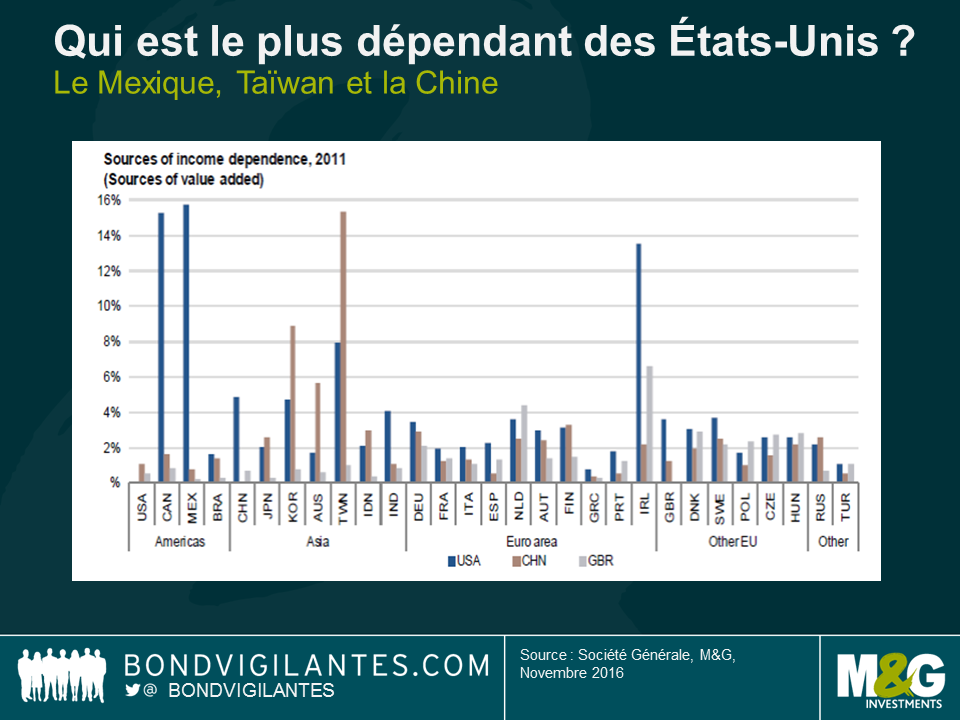

Ces risques sont déjà intégrés dans les cours des actifs. Depuis l’annonce du résultat, le marché mexicain a enregistré l’un des replis les plus significatifs compte tenu de ses relations économiques et commerciales étroites avec les États-Unis. L’Amérique centrale pourrait également pâtir de cette situation. Si Donald Trump met à exécution l’ensemble de ses propositions de campagne et réussit un tour de force logistique en expulsant tous les immigrants clandestins, leurs transferts de fonds prendront fin et cela aura certainement un impact sur l’économie de leurs pays d’origine. Les pays d’Amérique centrale qui seront les plus vulnérables seront les pays les plus petits, comme le Guatemala, le Salvador ou le Honduras, où les transferts de fonds illégaux depuis les États-Unis pourraient représenter, selon nos estimations, jusqu’à 5,6 %, 8 % et 13,2 % de leurs PIB respectifs. Dans ces pays, le montant des transferts de fonds en proportion du PIB et des recettes dans la balance des opérations courantes est beaucoup plus élevé étant donné que le nombre d’immigrants sur le sol américain représente une part beaucoup plus importante par rapport à la taille de leur économie et de leur population (voir le récent article consacré à ce thème sur mon blog en cliquant sur ce lien).

Néanmoins, comme toujours, la volatilité est créatrice d’opportunités. Plusieurs pays possédant une économie relativement fermée, comme l’Inde ou le Brésil, ont relativement peu de liens avec les États-Unis sur le plan commercial ou de l’immigration. D’autre part, les pays d’Europe de l’Est sont beaucoup plus dépendants de l’Europe que des États-Unis pour ce qui concerne les exportations ou les circuits financiers. À cet égard, ils seront beaucoup plus affectés par les échéances politiques à venir en Italie, en France et en Allemagne que par l’élection américaine. La Russie pourrait bénéficier du résultat d’aujourd’hui si l’administration de Donald Trump commence à réduire ses sanctions financières. Enfin, les entreprises exportatrices de matières premières, comme les émetteurs d’Afrique subsaharienne, sont bien plus dépendantes de la Chine en tant que moteur de la demande de matières premières ou de financement que des États-Unis. Quant aux futures relations avec la Chine, elles dépendront notamment de l’imposition de tarifs douaniers par la nouvelle administration ou de la décision du Trésor américain d’accuser la Chine de manipuler le yuan.

Nous allons nous efforcer d’augmenter, de façon sélective, notre exposition 1) aux pays dont les relations avec les États-Unis sont relativement distantes et dont les actifs ont été dévalorisés à tort, et 2) aux actifs qui ont fortement sous-performé, comme par exemple le peso mexicain qui, en fin de compte, a intégré un grand nombre de mauvaises nouvelles après s’être déprécié de 50 % ces deux dernières années.

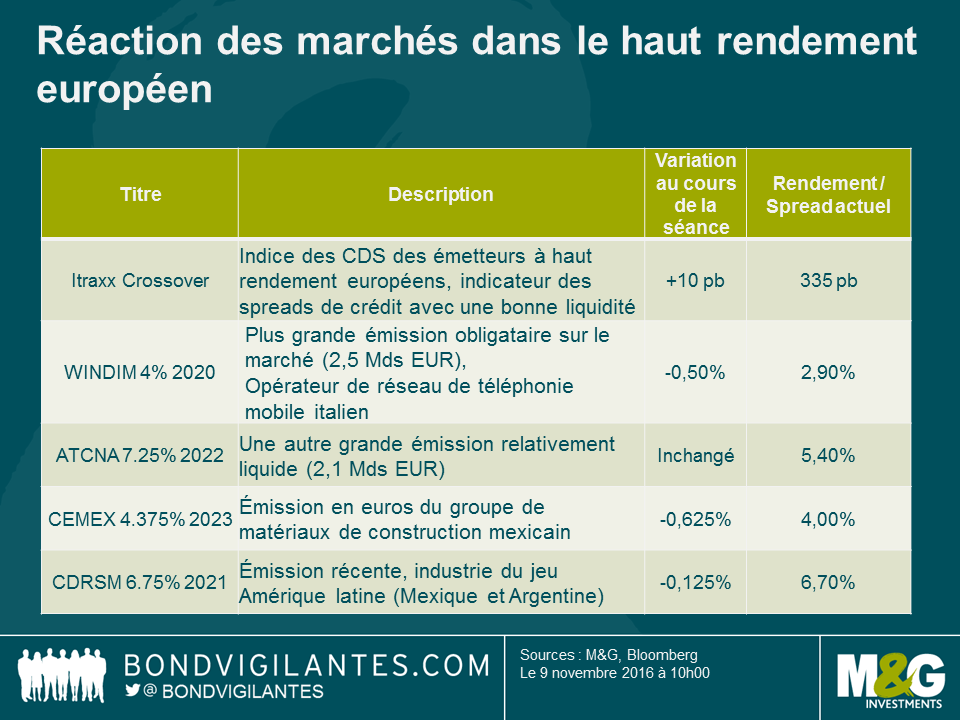

Le marché des obligations à haut rendement européennes à accueilli la victoire surprise de Donald Trump avec un flegme étonnant. Voici quelques unes des principales fluctuations qui montrent que les marchés sont en train de digérer cette annonce.

Globalement, le marché semble intégrer un impact faible, voire nul, pour les primes de risque en Europe, et même pour les entreprises d’Amérique latine, qui sont potentiellement en première ligne, la réévaluation a été très mesurée.

Les investisseurs semblent se projeter au-delà de l’incertitude à court terme et considérer une politique budgétaire plus souple comme une bénédiction pour la croissance nominale, qui sera un facteur favorable pour la plupart des émetteurs à haut rendement. Cemex, par exemple, est très présent aux États-Unis. Paradoxalement, le cimentier mexicain pourrait figurer en bonne place parmi les fournisseurs participant au programme de modernisation des infrastructures promis par Donald Trump.

Alors que Donald Trump prononce son discours de victoire et s’apprête à devenir le 45ème président des États-Unis d’Amérique, voici un bref point sur ce qui s’est passé cette nuit sur le marché obligataire et le marché des changes. Pour les obligations, l’impact est relativement modeste jusqu’ici. Ce sont les marchés actions qui enregistrent les fluctuations les plus marquées (l’indice Nikkei dévisse de 5 %). La nuit dernière, le peso mexicain était le baromètre de l’issue probable du scrutin : il a d’abord rebondi avant de battre rapidement en retraite. Il est désormais en repli de 10 % face au dollar américain, qui est lui-même affaibli par la perspective de relèvements plus espacés des taux directeurs de la Fed. L’indice DXY USD a baissé de 0,8 % la nuit dernière. Quant au yen, qui profite traditionnellement des épisodes d’aversion au risque, il s’est adjugé 2 %.

À mesure que la probabilité d’une victoire de Donald Trump augmentait la nuit dernière, le marché des bons du Trésor américain a enregistré un vif rebond. On peut trouver cela pervers dans la mesure où Trump a ouvertement évoqué l’idée d’imposer une décote aux créanciers du Trésor américain mais cette réaction traduit une fuite vers la qualité. Un relèvement des taux de la Fed de 25 points de base (pb) en décembre était considéré comme acquis mais l’incertitude alimentée par l’élection de Donald Trump change la donne (d’ailleurs, Janet Yellen restera-t-elle à la tête de la Fed sous une présidence Trump ?). La probabilité implicite d’un relèvement des taux de la Fed a chuté de plus de 80 % à 50 %. Les anticipations de taux ont également baissé pour 2017. Le rendement des bons du Trésor américain à 10 ans a dévissé de 14 pb, passant de 1,88 % à 1,74 % à mesure que le résultat de l’élection se précisait. Il est remonté par la suite à 1,81 %. A l’arrivée, nous avons observé une baisse relativement modeste (5 pb) des rendements américains à 10 ans.

L’impact sur la forme de la courbe des rendements américains a été plus marqué. Les bons du Trésor américain à plus long terme ont enregistré une correction, avec une hausse de 5 pb des rendements à 30 ans. On ne sait pas grand-chose de la politique économique que Donald Trump mettra en œuvre mais une relance budgétaire axée sur les baisses d’impôts et les dépenses d’infrastructure semble probable, ce qui n’est pas sans rappeler la politique du premier mandat de Ronald Reagan. À moyen terme, l’État devrait emprunter davantage ; or cela aboutit souvent à une pentification de la courbe des rendements. Il convient également de garder à l’esprit la place prépondérante des étrangers sur le marché obligataire américain. Parmi eux, on trouve des pays comme la Chine, envers laquelle Donald Trump a eu des commentaires peu amènes. 50 % des bons du Trésor américain sont aux mains d’investisseurs étrangers (la China détient 19 % de l’encours et le Japon 18 %). Ces derniers détiennent en outre 30 % de l’encours des obligations d’entreprises américaines. Les investisseurs étrangers – notamment la Chine – sont déjà devenus (franchement) vendeurs nets de bons du Trésor américain sur les six derniers mois. Le rendement du Bund allemand a également baissé de 5 pb.

Quant aux autres segments obligataires, la réaction des marchés du crédit a été mesurée au regard de celle des marchés actions. Dans un premier temps, l’indice CDX IG US$ credit a vu son spread augmenter de 5 pb, à 80 pb, et l’indice iTraxx High Yield européen a enregistré une hausse de son spread de 17 pb. Ces fluctuations sont très modestes même si, comme on pouvait s’y attendre, les volumes de transactions sont encore très faibles sur les marchés du crédit physiques et la liquidité sera médiocre aujourd’hui. Le cimentier mexicain Cemex, un émetteur à haut rendement, a vu le cours de l’une de ses émissions baisser d’un point par rapport à hier. Cela ne semble pas énorme et qui sait s’il est possible de vendre ses obligations dans ces conditions. Les émetteurs bancaires américains ont vu leur spread augmenter d’environ 12 pb, contre une hausse de 20 pb pour les banques de la périphérie de l’Europe. Les CoCos sont en repli de 2 à 3 points.

La principale leçon à retenir de la nuit dernière pour les investisseurs est la suivante : en l’absence d’une hausse des revenus des habitants des pays développés depuis la Grande Crise financière (hormis pour « les 1 % »), les partis de gouvernement et leurs candidats sont durement sanctionnés lors des élections. Et ce n’est pas fini : un référendum sur la Constitution se tiendra le mois prochain en Italie et, en 2017, les échéances électorales ne manqueront pas en Europe (et si Marine Le Pen était élue présidente en France ?) Ce matin, je suis tombé sur le résultat d’un sondage mené à l’échelle des pays du G7, selon lequel 65 % des parents pensent que leurs enfants vivront moins bien qu’eux. Face aux bouleversements électoraux au Royaume-Uni avec le Brexit et maintenant aux États-Unis, les partis politiques de gouvernement réagiront-ils en promettant une relance budgétaire significative ? Et si le vote de la nuit dernière marquait la fin de l’austérité dans le monde ?

Le marché intègre actuellement une probabilité de 84 % d’un relèvement des taux directeurs aux Etats-Unis en décembre. Cela induit une certaine pression à la hausse sur les rendements obligataires à moyen terme. Cette pression vient se rajouter à la correction à laquelle nous avons déjà assisté au cours des quatre derniers mois sur les actifs « sans risque » tels que les emprunts d’Etat américains. Les titres à haut rendement n’échappent pas aux lois mathématiques applicables aux obligations. Ainsi, les titres les plus longs souffrent dans l’environnement actuel de hausse des taux. Selon moi, à ce stade du cycle, il existe quatre raisons pour lesquelles les investisseurs en obligations à haut rendement devraient se tourner vers le segment des titres à taux variable pour piloter leur exposition au risque de taux d’intérêt.

Le segment des titres à taux variable au sein des obligations à haut rendement bénéficie à l’heure actuelle d’un regain de nouvelles émissions, et donc d’offres. Cette évolution est importante car il s’agit d’un segment relativement petit du marché obligataire. Son développement permet aux investisseurs de disposer d’un plus grand choix et d’une meilleure diversification. Le graphique ci-dessous présente une sélection de nouvelles émissions que nous avons identifiées au cours des dernières semaines.

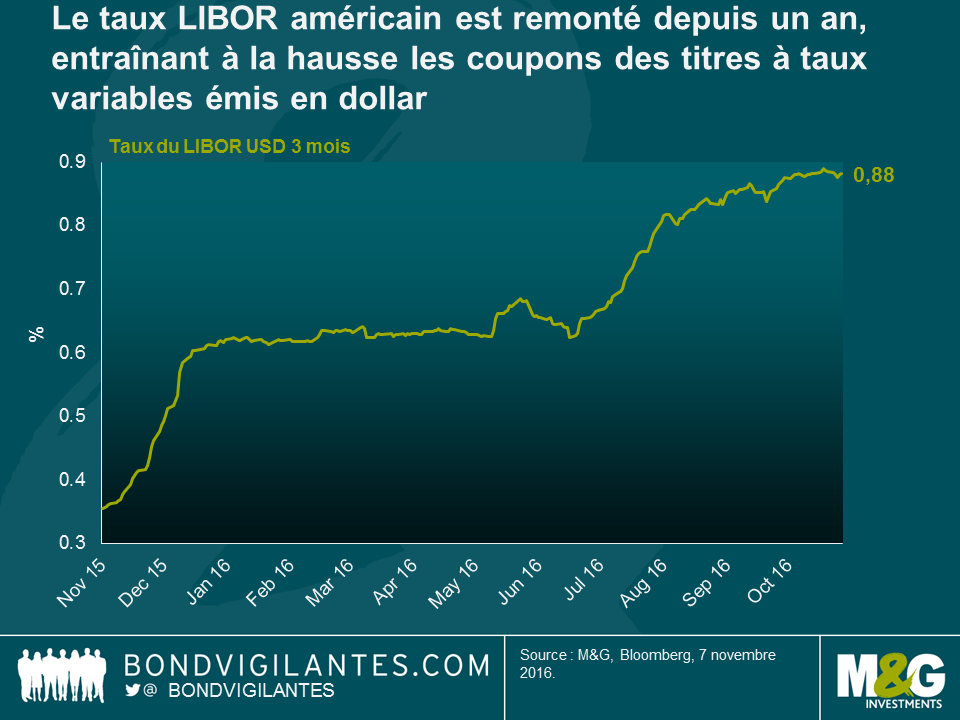

Pour les investisseurs en dollars, les titres à taux variable ont très bien tiré parti de la réévaluation des risques au sein des marchés monétaires. Comme le taux Libor a augmenté au cours de l’année d’environ 0,90 %, cette hausse s’est répercutée sur les coupons de tous les portefeuilles à taux variable en dollars, sans dégrader leur valeur en capital. De nouvelles hausses de taux par la Fed au cours des prochains mois pourraient entrainer de futures remontées du taux Libor.

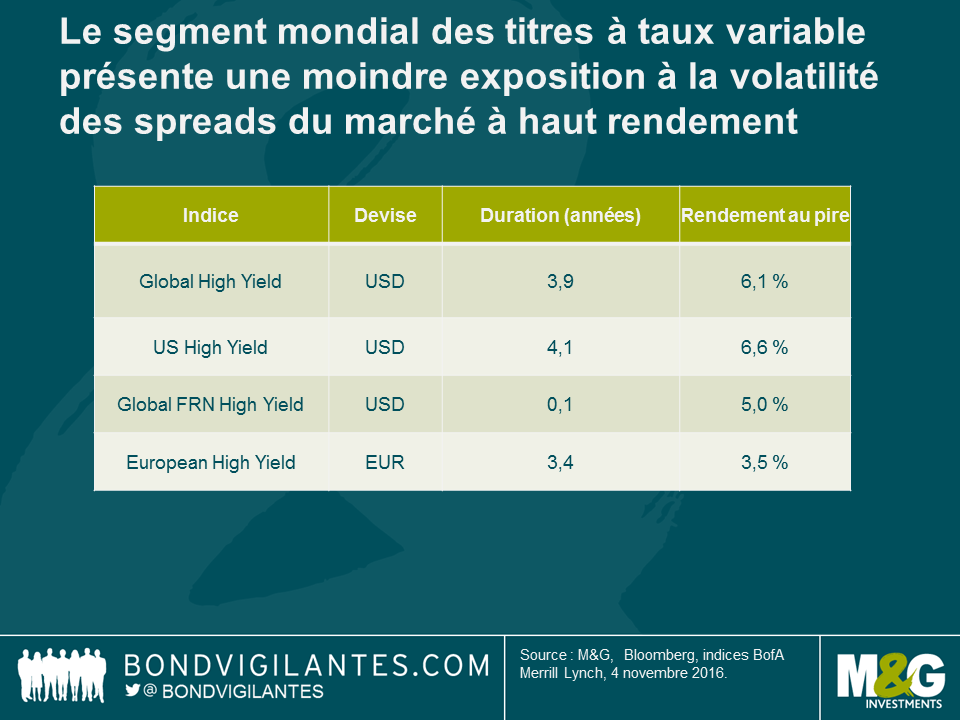

S’agissant du marché à haut rendement, les titres à taux variable offrent aujourd’hui des rendements similaires à leurs homologues à taux fixe américain ou européen (comme l’indique le tableau ci-dessous).

Mais ces rendements s’accompagnent de beaucoup moins de risque de taux (c’est-à-dire un risque quasi nul), et d’une moindre volatilité durant les périodes d’aversion au risque. Sur une base ajustée du risque, cette caractéristique rend selon nous ce segment du marché plus attractif pour les investisseurs à la recherche d’une moindre exposition à la volatilité des spreads de crédit à haut rendement.

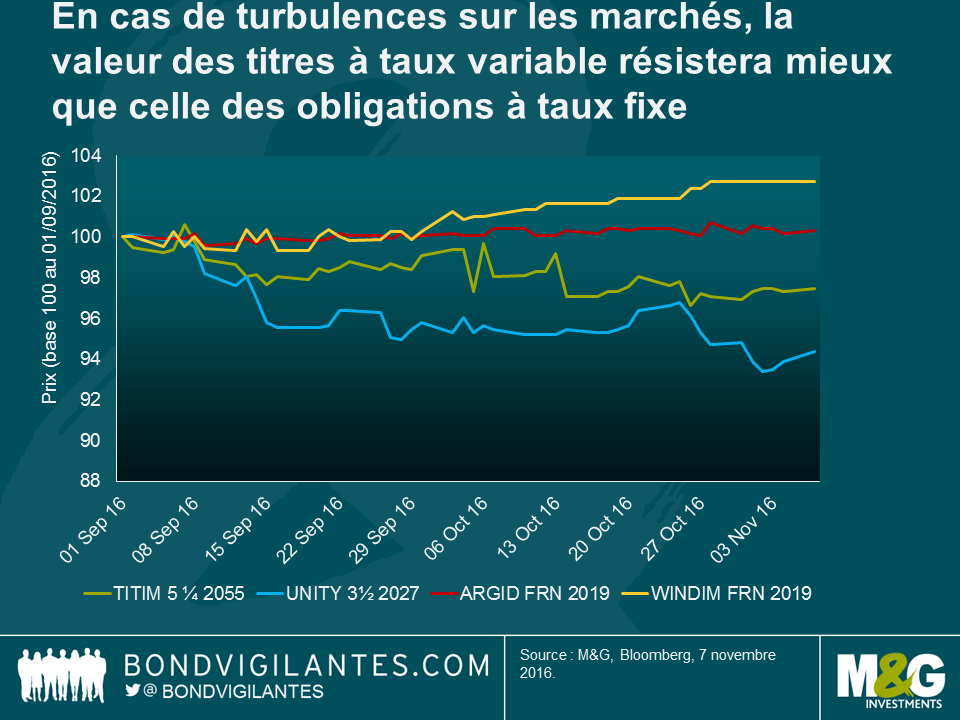

Si les marchés d’emprunts d’État continuent d’être fragilisés, les cours des obligations à taux variable résisteront mieux que ceux des titres à taux fixe. Cela a été le cas au cours des 3 derniers mois, y compris pour les obligations à haut rendement. Le graphique ci-dessous montre comment, dans la pratique, les obligations à taux variable ont résisté au cours des derniers mois, voire même légèrement progressé en valeur. A l’opposé, les obligations à haut rendement à taux fixe de maturités longues, comme celles émises par Telecom Italia (TITIM) ou Unity Media (UNITY), ont vu leurs cours reculer de plusieurs points de pourcentage, principalement en raison de leur très forte exposition à la volatilité des emprunts d’Etat.

Je confirme que je souhaite recevoir des informations sur Bond Vigilantes et sur les produits et services de M&G Securities Limited.

Nous utiliserons l’adresse e-mail et les données personnelles que vous avez partagées avec nous pour vous envoyer ces informations. Pour les clients existants, le fait de soumettre vos coordonnées et de demander à recevoir ces informations de notre part remplacera tout choix antérieur que vous avez fait en matière d’informations marketing.

Vous pouvez vous désinscrire de ces emails à tout moment en sélectionnant le lien de désinscription présent dans toutes les communications, auquel cas nous ne vous enverrons plus d’informations marketing