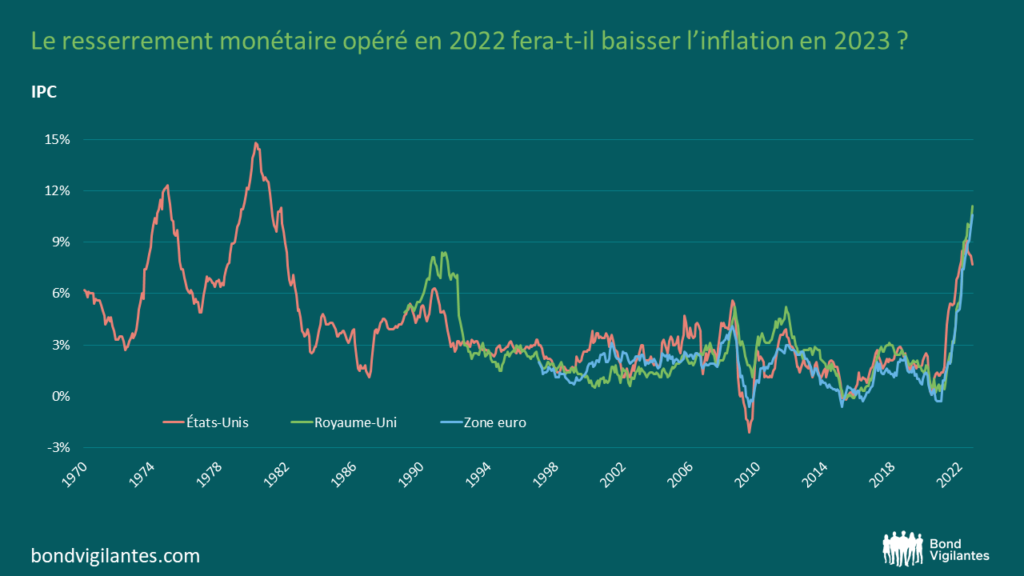

INTEREST RATES

Entreprises zombies : la hausse menaçante des taux d’intérêt

Par Robert Burrows

3 novembre 2023

Et on dit que les élections allemandes sont ennuyeuses… À la lumière des résultats provisoires, voici selon nous les points importants à retenir.

(1) Un quatrième mandat pour Angela Merkel

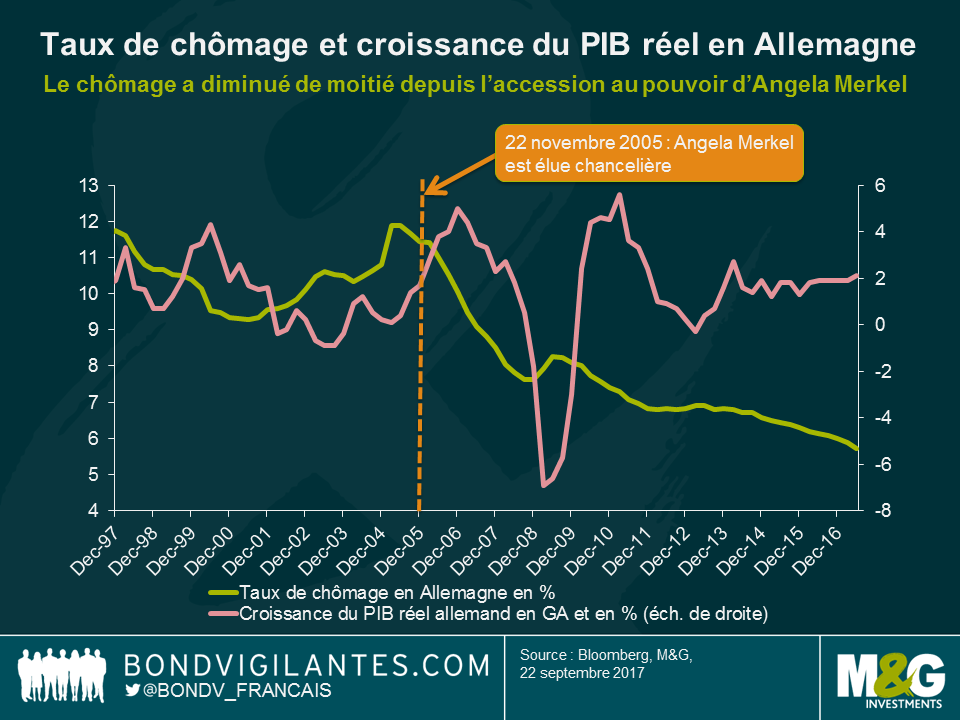

Commençons par le début : Angela Merkel a remporté les élections. Le CDU et son parti-frère bavarois, le CSU, restent majoritaires au Bundestag (33 % des voix en cumulé). Tout semble indiquer que la chancelière s’apprête à effectuer un quatrième mandat. Ce n’est évidemment pas surprenant compte tenu de la vigueur de l’économie allemande. Le taux de chômage a été divisé par deux depuis sa première prise de fonction en novembre 2005, et la croissance du PIB dépasse les 2 %.

Pour autant, ce n’est pas le plus important. Le score du CDU/CSU a nettement régressé (de 8,5 % par rapport aux élections de 2013), ce qui est d’autant plus décevant que le contexte économique solide aurait pourtant dû jouer en faveur d’Angela Merkel en tant que chancelière sortante. Deux facteurs sont susceptibles d’avoir joué un rôle déterminant : « la lassitude d’Angela Merkel » – après douze ans au pouvoir, de nombreux électeurs ont sans doute pensé qu’il était temps pour elle de passer la main. De plus, sa gestion de la crise des réfugiés/migrants a frustré une partie des électeurs les plus conservateurs de la sphère politique.

(2) Le jeu des coalitions

Le partenaire actuel d’Angela Merkel au sein de la coalition a également connu une soirée difficile. Le SPD n’a obtenu que 20,5 % des suffrages, ce qui constitue son score historique le plus faible. Ses responsables ont rapidement rejeté l’idée d’une prolongation de la « grande coalition » avec le CDU/CSU d’Angela Merkel. Cela obéit évidemment à une certaine logique. Les deux principales forces politiques du pays – le CDU/CSU et le SPD – sont en proie à d’importantes difficultés, ce qui ne facilite guère le statu quo. Se poser en véritable leader de l’opposition pourrait permettre au SPD de constituer une alternative crédible au CDU/CSU lors du prochain scrutin. L’avenir nous dira si le parti de centre gauche souhaite réellement renoncer à gouverner et quitter la coalition ou s’il fait seulement preuve de fermeté afin de renforcer son pouvoir de négociation en vue des discussions concernant une future coalition.

La seule autre alternative réaliste à la « grande coalition » serait une « coalition jamaïcaine » entre le CDU/CSU, le FDP et le parti des Verts, que l’on surnomme ainsi en raison des couleurs emblématiques des partis concernés qui correspondent à celles du drapeau jamaïcain (noir, jaune et vert). Ce modèle de coalition a déjà existé au sein des parlements régionaux, comme c’est actuellement le cas dans l’État du Schleswig-Holsteinn, mais il existe assurément des obstacles majeurs à l’échelon fédéral. Les Verts présentent des divergences idéologiques avec les libéraux du FDP (notamment sur la politique économique ou les réformes fiscales) et l’aile conservatrice du CDU/CSU (sur la politique d’immigration, les questions sociales, etc.). Une telle coalition pourrait entraîner une certaine instabilité et des luttes intestines.

Quel que soit le modèle que choisira le CDU, les négociations seront ardues et pourraient durer un certain temps. Il est certain que cela fragilise la position d’Angela Merkel à la fois en Allemagne et sur la scène internationale. Le président français Emmanuel Macron pourrait même lui disputer le leadership officieux de l’UE. Si ce dernier est capable de saisir cette opportunité, cela pourrait encourager la mutualisation de la dette de la zone euro et la création d’un ministère des Finances européen, au moins à moyen terme. Les rumeurs au sujet du projet d’Angela Merkel de placer Jens Weidmann, l’actuel président de la Bundesbank, au poste de président de la BCE au terme du mandat de Mario Draghi en 2019 semblent désormais moins réalistes. En revanche, cela augmente les chances de voir la BCE poursuivre sa politique expansionniste.

(3) Le retour en force du populisme

L’un des résultats les plus frappants de ces élections est certainement le score significatif des nationalistes d’extrême-droite d’AfD (12,6 %). Non seulement l’AfD fait son entrée au Bundestag pour la première fois, mais il devient directement la troisième formation la plus représentée. Si la grande coalition devait se perpétuer – ce qui n’est pas totalement exclu à ce stade – l’AfD deviendrait de facto le leader de l’opposition. Si ce résultat est marquant, à tout le moins, les conséquences politiques directes devraient être insignifiantes. Aucun parti ne souhaitera former de coalition avec l’AfD, et ses représentants au parlement seront vraisemblablement traités comme des parias au sens politique. C’est ce qui s’est déjà produit plusieurs fois par le passé au sein des parlements régionaux.

Je pense toutefois que le succès électoral de l’AfD pourrait avoir deux conséquences indirectes importantes. Premièrement, la pression sur Angela Merkel devrait s’accroître en Allemagne, en particulier au sein de son propre parti, concernant les changements d’ordre politique. Pour des raisons évidentes, le fait de limiter la montée des mouvements nationalistes d’extrême-droite constituait jusqu’à présent un principe essentiel au sein de la sphère politique allemande. Ce principe a volé en éclats hier soir après le score à deux chiffres réalisé par l’AfD – sous le nez d’Angela Merkel. Jusqu’ici, la chancelière s’était montrée soucieuse de reconsidérer des positions défendues de longue date (sur l’énergie nucléaire, le salaire minimum, le mariage homosexuel, etc.) lorsqu’elle sentait que l’opinion publique évoluait sur ces sujets. Elle pourrait à nouveau changer de stratégie afin de reconquérir des électeurs auprès de l’AfD, en adoptant un discours plus conservateur et une position plus stricte sur des thèmes comme l’immigration, la centralisation des institutions européennes, etc.

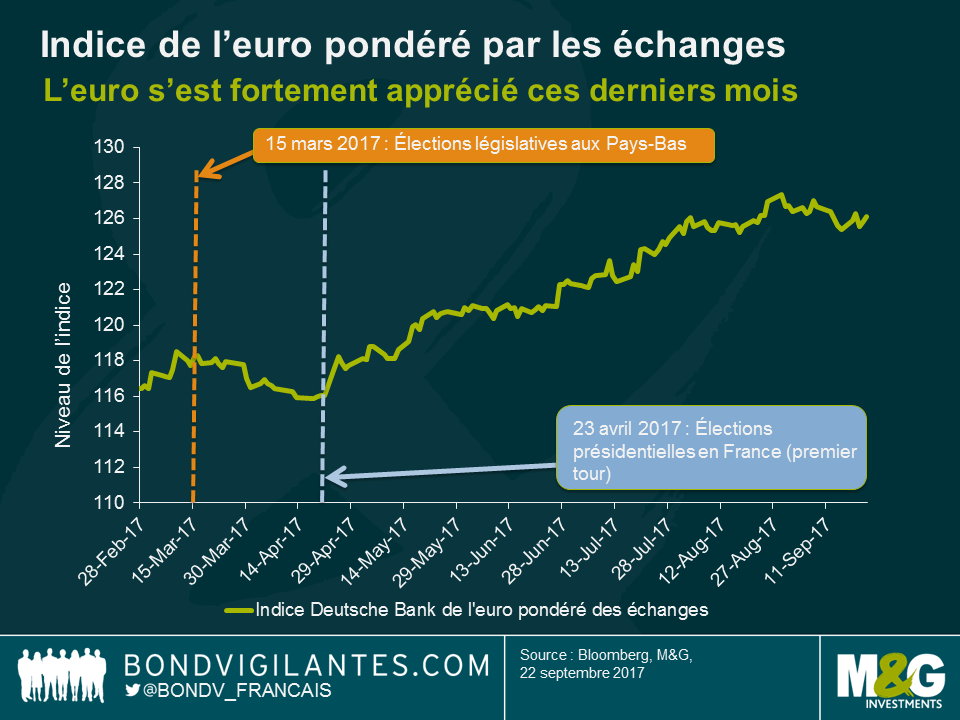

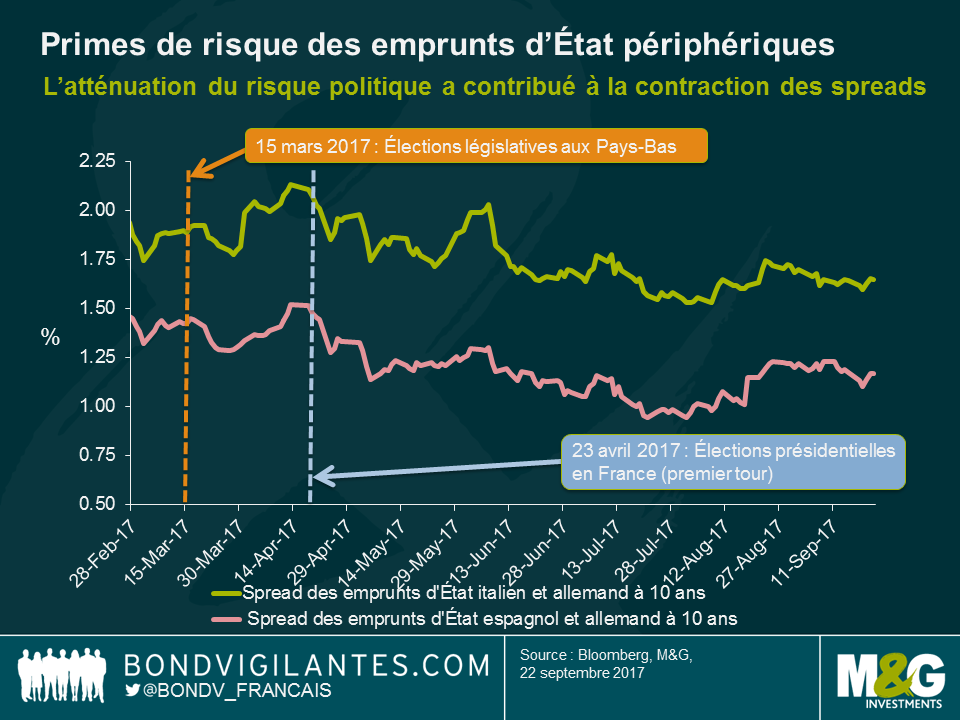

Deuxièmement, le succès de l’AfD lors du scrutin de ce week-end pourrait remettre en question les certitudes répandues, en particulier depuis les élections aux Pays-bas et en France, selon lesquelles le populisme eurosceptique est sur le déclin. Cela pourrait avoir des conséquences sur les marchés, qui ont vraisemblablement relâché quelque peu leur vigilance à cet égard. L’euro, qui n’a cessé de s’apprécier ces derniers mois, pourrait être mis sous pression. Les primes de risque relatives aux émissions souveraines et aux obligations d’entreprises des pays périphériques, qui s’étaient repliées, pourraient s’apprécier de nouveau compte tenu de l’actualité politique à venir (en l’occurrence le référendum sur l’indépendance de la Catalogne et les échéances électorales en Autriche et en Italie).

Point hebdomadaire sur l’actualité des marchés obligataires. Cette semaine, retrouvez Nicolo Carpaneda.

Veuillez noter que cette vidéo n’est disponible qu’en anglais.

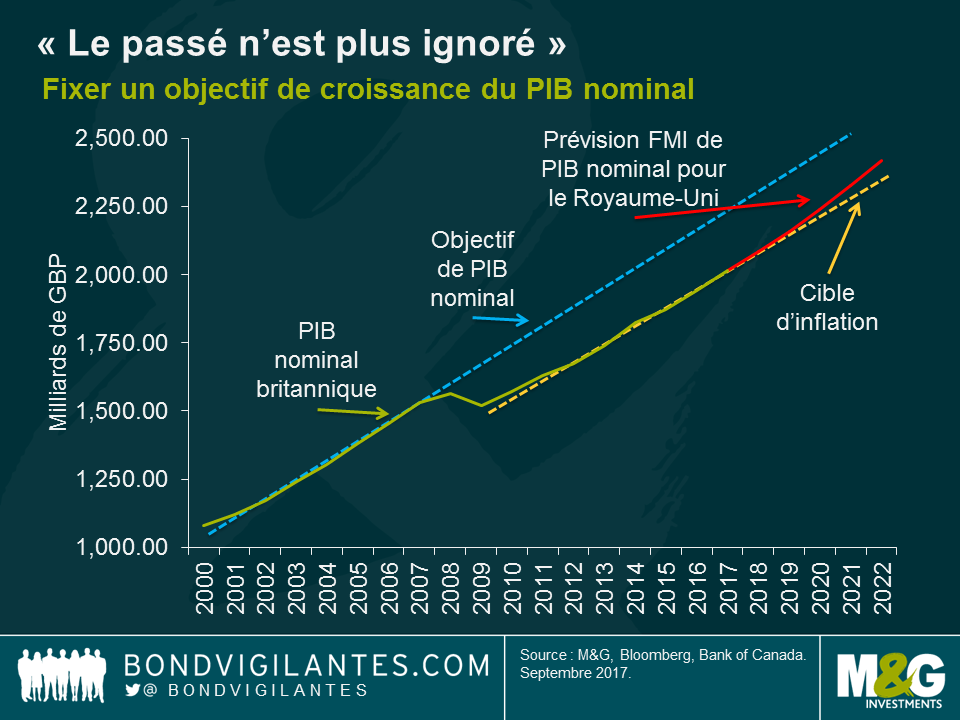

En décembre 2012, le gouverneur de la Banque du Canada, Mark Carney, avait prononcé dans les locaux du CFA Institute à Toronto un discours intitulé « Orientation » (« Guidance »). Moins de deux semaines plus tôt, le Chancelier de l’Échiquier, George Osborne, avait annoncé que Carney deviendrait le 120ème gouverneur de la Banque d’Angleterre (BoE). Il s’agissait de la première intervention publique de Carney depuis l’annonce de sa nomination, les traders et les économistes de marché étaient donc impatients d’entendre le nouveau Gouverneur (vous pouvez lire ici notre analyse du discours de l’époque).

Ce discours est resté dans les mémoires car Carney avait à l’occasion incité les banques centrales à prendre des mesures radicales face à des taux d’intérêt qui s’approchaient de zéro. Parmi ces mesures figuraient notamment l’engagement de maintenir les taux directeurs inchangés sur une période prolongée et la fixation d’objectifs quantitatifs pour le taux chômage. Il est intéressant de noter que certaines des propositions que Carney prônaient à l’époque dans son discours ont ensuite été intégrées dans le cadre de la politique monétaire de la BoE. En août 2013, Carney avait rompu avec la tradition en présentant une orientation des anticipations (« forward guidance ») qui était fonction des niveaux de trois variables clés (les prévisions d’inflation de la BoE, les anticipations d’inflation, et le niveau de stabilité financière). L’orientation des anticipations dépendait aussi du niveau de chômage. Le Comité de Politique Monétaire (MPC) avait en effet indiqué qu’il ne relèverait pas les taux directeurs tant que le taux de chômage ne descendrait pas sous le seuil de 7 %. Dans son discours de Toronto prononcé neuf mois plus tôt, Carney avait précisément recommandé d’intégrer des seuils quantitatifs en matière d’inflation et de chômage dans l’orientation des anticipations.

Dans ce même discours, Carney avait préconisé une autre mesure importante que les banquiers centraux pouvaient utiliser pour orienter les agents économiques. Le gouverneur avait ainsi évoqué le recours potentiel à un objectif de PIB nominal (PIBN), précisant que

« … dans le cadre d’un ciblage flexible d’inflation, adopter un objectif de PIB nominal (PIBN) pourrait à bien des égards être plus efficace que d’utiliser des seuils quantitatifs. Cela permettrait en effet d’introduire une « dépendance à l’historique » dans la politique monétaire. Dans un régime de ciblage du PIBN, le passé n’est plus ignoré et la banque centrale est obligée de corriger les erreurs passées pour revenir sur la trajectoire permettant d’atteindre l’objectif de PIB nominal. »

Il ajoutait à l’époque :

« …quand les taux directeurs sont bloqués sur la « borne zéro », cibler un PIBN pourrait être beaucoup plus intéressant. Le caractère exceptionnel de la situation et l’ampleur des déficits en cause sont de nature à rendre une telle politique plus crédible et plus facile à comprendre. »

Dans un régime de ciblage du PIBN, Carney déclarait que « le passé n’est plus ignoré ». La banque centrale est obligée de corriger les erreurs passés en fixant des objectifs de taux de croissance plus élevés du PIBN pour ramener l’économie sur sa trajectoire initiale. À court terme, le ciblage de PIBN permettrait au CPM de conserver une posture conciliante, même si l’inflation reste pour une période prolongée supérieure à l’objectif de la Banque Centrale.

Il semble que bon nombre des conditions que Carney évoquait dans son discours pourraient être appliquées à l’économie britannique d’aujourd’hui. Le principal taux directeur n’est que de 0,25 %, soit un niveau proche de ce que les économistes appellent la « borne zéro » des taux d’intérêt nominaux. Le Royaume-Uni s’est engagé à quitter l’Union européenne, ce qui est clairement une décision exceptionnelle qui aura probablement un impact important sur l’économie britannique. À 2,9 %, le taux d’inflation est supérieur à la cible de la BoE. Enfin, le niveau du PIBN britannique n’est jamais revenu à sa tendance d’avant la crise et, selon les prévisions du FMI, cela risque d’être encore le cas pour un certain temps.

La probabilité anticipée par le marché d’une hausse des taux directeurs en décembre est passée d’environ 20 % à 72 % au cours de la semaine dernière, et ce malgré les nuages du Brexit qui s’amoncellent sur l’économie britannique. Dans ce contexte, le temps est-il venu pour la BoE d’envisager une évolution vers un ciblage de croissance du PIBN ? Les divers régimes adoptés par la Banque Centrale se sont succédés tout au long de l’histoire (fixation du prix de l’or, ciblage de la masse monétaire, objectifs de taux de change…), et l’inflation n’est l’objectif principal de la politique monétaire du CPM de la BoE que depuis 1998.

L’avantage de fixer un objectif de PIBN réside dans sa robustesse. Par exemple, si la productivité augmente et que l’inflation baisse, une banque centrale qui a fixé un objectif d’inflation aura probablement tendance à assouplir les conditions monétaires, induisant l’émergence éventuelle de bulles financières. Mais dans un régime de ciblage du PIBN, les prix ont la possibilité de baisser. Par ailleurs, si les prix augmentent en raison d’un événement externe (une augmentation des prix du pétrole par exemple), un régime à objectif d’inflation est obligé de relever ses taux directeurs, réduisant ainsi le potentiel de croissance. Si la BCE s’était fixé un objectif de croissance du PIBN plutôt que de stabilité des prix, aurait-elle pu éviter de remonter ses taux d’intérêt en juillet 2008 alors même que l’économie européenne venait d’entrer en récession ?

Aujourd’hui, le CPM est face à un choix difficile. Plusieurs signes indiquent que l’économie ralentit, et l’inflation devrait grimper sur les prochains mois, la forte dépréciation de la livre sterling et son impact sur les prix à l’importation n’étant pas encore reflétés dans les chiffres annuels. En outre, l’orientation politique, qu’elle soit à l’échelle nationale ou dans le cadre du Brexit, fait face à une contestation croissante. Compte tenu du ton moins conciliant qui transparait du compte-rendu de la réunion de septembre du CPM, le marché intègre désormais une hausse des taux directeurs. Ce compte-rendu indique que certains membres du CPM considèrent qu’un relèvement des taux pourrait atténuer les risques d’une période prolongée d’inflation supérieure à la cible. La question est de savoir si ces craintes inflationnistes sont justifiées, et si le CPM est sur le point de répéter l’erreur commise en 2008 par le conseil des gouverneurs de la BCE.

La semaine prochaine, la Banque d’Angleterre tiendra une conférence pour fêter les 20 ans de son indépendance. On trouvera parmi les orateurs : l’ancien premier ministre Gordon Brown, le vice-président de la Fed Stanley Fischer, le président de la BCE Mario Draghi, et la directrice générale du FMI, Christine Lagarde. Il sera intéressant de voir si Carney revisite son ancien discours de 2012 lors de son intervention. Il a montré par le passé qu’il souhaitait modifier le cadre de la politique monétaire de la BoE. Le modifier à nouveau en intégrant une cible de PIBN pourrait constituer son cadeau d’adieu à la communauté des banques centrales et à la BoE avant qu’il ne la quitte en juin 2019. Cela donnerait au CPM un certain répit, et aiderait ses membres à prendre la bonne décision dans une période chargée d’incertitudes.

Point hebdomadaire sur l’actualité des marchés obligataires. Cette semaine, retrouvez Mario Eisenegger et Ben Lord.

Veuillez noter que cette vidéo n’est disponible qu’en anglais.

Je rentre tout juste d’un passionnant voyage de recherche à Mexico afin d’y rencontrer des dirigeants, des banquiers, des politiciens, des analystes, des fonds de pension et des régulateurs. Comme dans de nombreuses économies émergentes, l’économie mexicaine a pâti au cours des deux dernières années de la baisse des prix des matières premières et de la faiblesse de la demande de consommation. Bien évidemment, le Mexique a également été confronté à ses propres difficultés avec l’élection de Donald Trump et ses possibles conséquences sur le commerce et les envois de fonds par les émigrés aux États-Unis.

Dans ce petit guide d’initiation à l’économie mexicaine, j’aborde cinq domaines que je trouve particulièrement t intéressants. En particulier, le paysage politique mexicain pourrait connaître de profonds changements.

Merci à HSBC d’avoir organisé certaines réunions d’un grand intérêt.

Tout comme les États-Unis, le Royaume-Uni et l’Europe, le Mexique a lui aussi vu ses électeurs adhérer aux parties et politiques populistes. Le parti Morena a tout juste trois années d’existence, mais avec l’aide de l’expérimenté homme de gauche antisystème Andres Manuel Lopez Obrador (« AMLO ») pour le représenter, il pourrait bien frapper un grand coup à l’issue de la prochaine élection présidentielle en 2018. AMLO a été candidat lors des précédentes élections présidentielles pour le grand parti PRD et il est bien connu des électeurs. La campagne d’AMLO est axée sur la corruption et, en particulier, sur l’affirmation selon laquelle le parti PRI au pouvoir, lequel règne sur le paysage politique mexicain depuis 80 ans, est corrompu. Lors d’un sondage réalisé en août, AMLO a recueilli le meilleur pourcentage d’intentions de vote de tous les candidats potentiels et il a actuellement le vent en poupe.

Si personne ne s’attend à voir AMLO remporter la mainmise sur le Congrès en plus de la présidence, il n’en serait toutefois pas moins bien placé pour reporter les réformes prévues dans les secteurs de l’énergie et de l’éducation, interrompre certains projets d’infrastructure pilotés par le secteur privé (par exemple, l’agrandissement de l’aéroport de Mexico) et durcir la position du Mexique dans les négociations sur l’ALENA avec les États-Unis. AMLO pourrait également réintroduire les subventions sur les carburants qui n’ont été que récemment supprimées. Des comparaisons avec le Vénézuélien Hugo Chavez sont toutefois injustes ; AMLO a été le maire de la vaste aire urbaine de Mexico et il l’a gérée de façon responsable. Néanmoins, certains le compareront à Chavez et les investisseurs pourraient commencer à devenir nerveux à l’approche de l’élection. Un analyste que j’ai rencontré s’est montré préoccupé par l’impact potentiel d’une défaite électorale dans la mesure où AMLO est convaincu que les élections sont truquées à son détriment : « il n’y aura pas de révolution, mais… ».

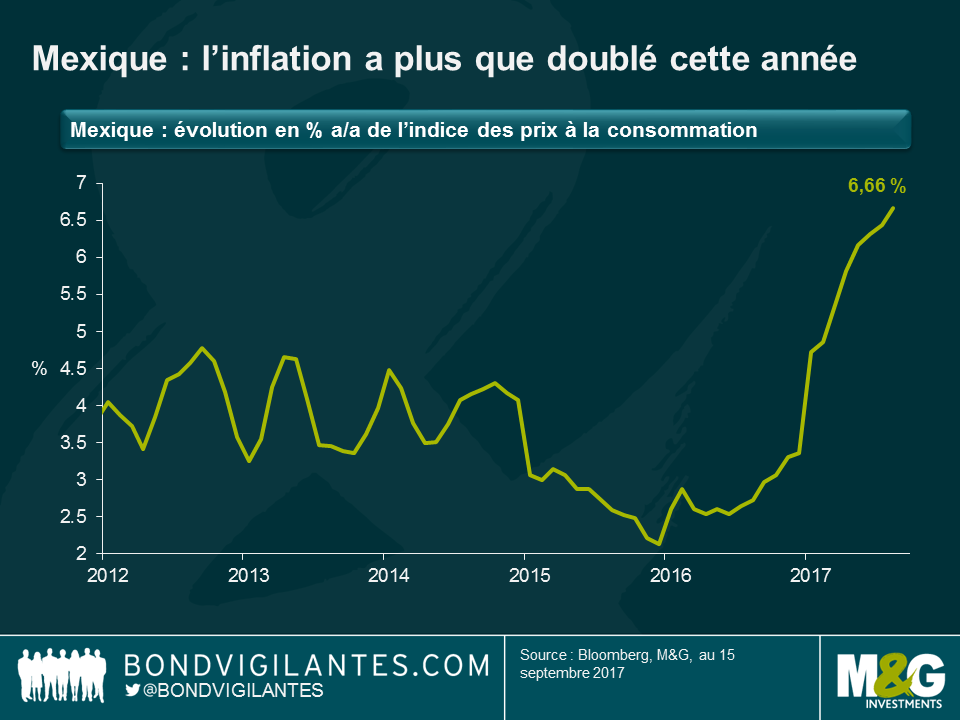

En 2012, le FMI avait recommandé au Mexique de mettre aux normes internationales ses statistiques relatives à l’inflation et au revenu national. Les données étaient alors traditionnellement collectées dans les plus grandes villes, mais les localités rurales et de plus petite taille n’étaient pas prises en considération. Ces dernières ayant tendance à être plus pauvres, les habitudes de dépense des ménages qui étaient utilisées afin d’établir les pondérations des composantes de l’inflation présentaient alors un parti pris en faveur des habitudes de Mexicains comparativement plus riches. Ce faisant, les services avaient ainsi un poids relativement élevé dans l’IPC.

A partir du mois de juillet 2018, les pondérations des données de l’inflation incluront des localités beaucoup plus rurales : en conséquence, la pondération des biens dans le calcul de l’inflation passera de 34 % à 41 % et, au sein des biens, le poids des produits alimentaires augmentera de 15 % à 21 %. La conséquence pour la politique monétaire et les détenteurs d’obligations indexées sur l’inflation est la suivante : l’inflation va devenir encore plus volatile dans la mesure où les prix des produits alimentaires sont changeants (les prix des oignions et des tomates se sont récemment envolés au Mexique) et les prix des produits sont extrêmement sensibles à l’évolution du peso mexicain. Il semble politiquement impossible pour la Banque du Mexique de ne cibler que l’inflation sous-jacente – c’est l’inflation globale qui compte avant tout.

Le taux d’inflation du Mexique a plus que doublé cette année pour s’établir au niveau extrêmement élevé de 6,66 %. Cette accélération est due à l’effet retardé de l’augmentation des prix à l’importation suite à la dépréciation de la devise mexicaine à 22 pesos pour un dollar, à la hausse des prix des tomates (rouges ET vertes) et des oignons, et à la libéralisation des prix des carburants en janvier (qui à elle seule a gonflé de 1,3 % l’inflation). L’objectif de la Banque du Mexique est de 3 %. D’après les points morts d’inflation issus des obligations indexées sur l’inflation, il ne semble pas que la Banque centrale atteigne cet objectif sur un horizon à moyen terme. Pour autant, l’inflation va sensiblement marquer le pas en 2018, tout simplement grâce aux effets de base liés au ralentissement de la hausse des prix par rapport à 2017 et à l’appréciation du peso. Que cela puisse permettre à la Banque centrale d’abaisser ses taux d’intérêt est une autre question…

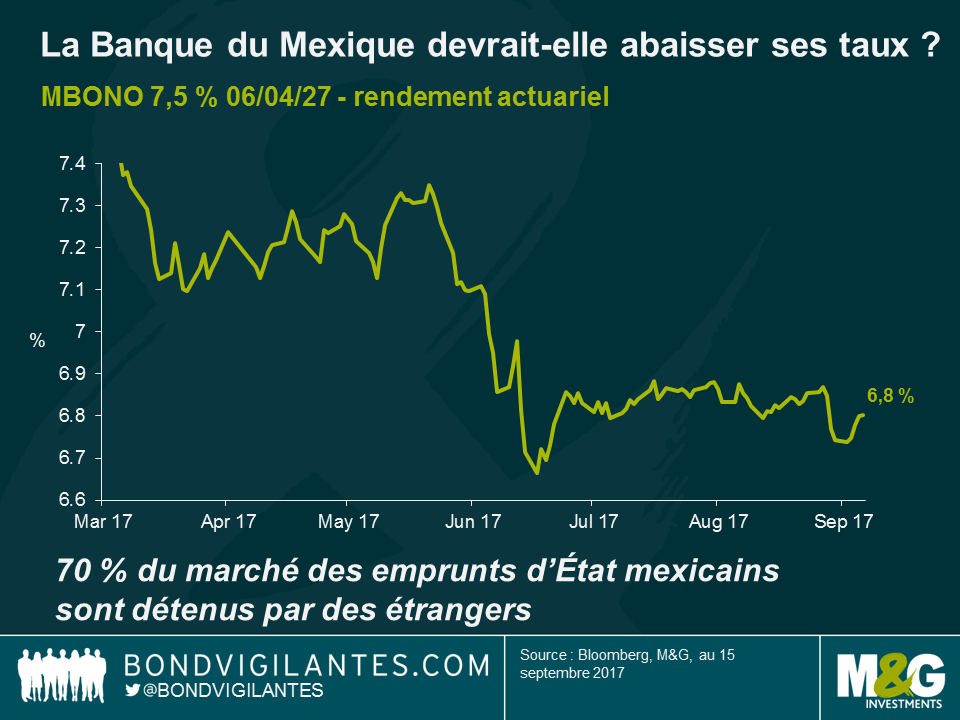

Les banques centrales des pays émergents adoptent une approche différente de leurs consœurs des pays développés en matière de politique monétaire. Toutes fixent des taux afin de gérer les anticipations inflationnistes des ménages, des entreprises et des marchés. Mais, la Fed, par exemple, relèvera ses taux afin d’influer sur la demande, tandis que la Banque centrale mexicaine sait que le taux de pénétration des prêts à taux variable, surtout parmi les ménages, est extrêmement faible et qu’une hausse (ou une baisse) de ses taux n’aura donc que peu d’effet sur l’activité économique.

Le mécanisme de transmission pour les banques centrales des pays émergents fonctionne de manière disproportionnée via le taux de change. Abaisser les taux conduirait à un affaiblissement du taux de change, ce qui entraînerait un renchérissement des prix des produits importés (et aurait d’importants effets de second tour – par exemple, les chauffeurs de taxi au Mexique augmentent leurs tarifs afin de maintenir constante leur valeur en dollar, indépendamment de ce que pourrait être l’augmentation directe des prix des carburants importés). Par conséquent, une baisse des taux pourrait bien contribuer à entraver la croissance économique, plutôt qu’à la stimuler. Contrairement à la Fed, la Banque du Mexique n’a qu’un seul objectif de politique monétaire : l’inflation (et non l’inflation et l’emploi, et comme précédemment mentionné, il s’agit de l’inflation globale et non de l’inflation sous-jacente).Dans la mesure où l’inflation est quasi certainement appelée à fortement ralentir en 2018, la Banque centrale devrait-elle déjà abaisser ses taux ? Et, cette situation rend-t-elle le marché obligataire peu onéreux (le rendement de l’emprunt d’État mexicain à 10 ans est actuellement de 6,75 %) ? En théorie, oui. Mais, il existe deux possibles chocs négatifs sur le peso pouvant inquiéter les autorités monétaires : 1) la volatilité (précédemment mentionnée) liée à l’élection présidentielle et 2) un possible échec des négociations sur l’ALENA. 70 % du marché des emprunts d’État mexicains sont détenus par des étrangers ; il s’agit là d’un considérable pourcentage et la plupart d’entre eux ne couvrent pas le risque de change. Une dépréciation du peso due à ces facteurs et des baisses de taux pourraient conduire le peso à de nouveau flirter avec ses points bas qui avaient suite à l’arrivée de Donald Trump au pouvoir, voire les dépasser, et les ventes pourraient menacer la stabilité financière. Ainsi, la Banque du Mexique doit encore attendre avant de baisser ses taux et elle pourrait même se montrer plus prudente que le laisseraient prévoir les seules prévisions d’inflation. Peut-être qu’elle prête plus d’attention au niveau de participation des investisseurs étrangers sur ses marchés financiers que je ne l’avais jusque-là supposé.

Enfin, la Banque centrale tente elle aussi de comprendre le même problème que les autorités monétaires dans les pays développés : pourquoi cette absence de pressions sur les salaires en dépit de la baisse du chômage ? Et, son estimation du taux d’intérêt réelle neutre (r*) pour le Mexique est-elle trop élevée à, disons, 2,5 % si le r* des États-Unis est en réalité de zéro plutôt que l’hypothèse de 1 % ?

Maintenant que le Partenariat transpacifique (TPP) a été mis au rebut par Donald Trump immédiatement après son arrivée à la Maison-Blanche, l’attention se tourne désormais vers sa promesse de renégociation de l’Accord de libre-échange nord-américain (ALENA) entre les États-Unis, le Canada et le Mexique. Trump a trois principaux domaines de dissension. Premièrement, le déficit commercial que les États-Unis accusent avec le Mexique doit diminuer. Deuxièmement, le Mexique doit faire converger les salaires de ses travailleurs vers ceux des salariés aux États-Unis. Troisièmement, les « règles d’origine » de l’ALENA doivent être durcies afin d’exiger davantage de contenu nord-américain, voire américain de préférence.

Ces trois objectifs sont litigieux et difficiles à atteindre sans porter atteinte à l’économie mexicaine (et américaine probablement). La troisième session (sur sept) de la renégociation de l’ALENA commence en octobre. Un expert en commerce avec qui nous avons discuté a laissé entendre que les 4ème et 5ème sessions plus tard cette année allaient être les plus risquées et que Trump pourrait alors bien être disposé à sortir de l’Accord.

La bonne nouvelle est que la plupart des experts font observer que le « Plan B » du Mexique limiterait la majeure partie des dommages causés par l’abandon de l’ALENA. Il continuerait de commercer avec les États-Unis aux termes de la clause de la nation la plus favorisée de l’OMC avec des tarifs douaniers généralement modérés ; il est possible que ces tarifs de l’OMC n’empêcheraient pas le commerce si une probable dépréciation du peso rendait moins chers les produits mexicains pour les acheteurs en dollar américain ; et il négocie par ailleurs d’autres accords commerciaux à travers le monde afin d’ouvrir de nouveaux marchés (l’UE, le Brésil).

Il est toutefois difficile d’imaginer qu’un tweet de Trump en novembre annonçant la fin de l’ALENA n’entraînerait pas une chute des actifs mexicains, à court terme tout au moins.

Historiquement, de nombreux États émergents ont subventionné les prix des carburants pour leurs habitants, et surtout ceux disposant d’abondantes réserves de pétrole. C’est une politique prisée par les électeurs et qui aide à protéger une économie à faible revenu de la volatilité des marchés énergétiques internationaux. Toutefois, la facture s’est considérablement alourdie pour le Mexique lorsque le prix du pétrole était de 100 dollars le baril il y a quelques années de cela, alors que sa « vache à lait », le champ de Cantarell (du nom du pêcheur qui l’a découvert), a vu sa production s’effondrer de 2,1 millions à 400 000 barils par jour, entraînant ainsi une augmentation des importations de carburants.

Ces dernières années, la politique du gouvernement a consisté à libéraliser les prix des carburants et à leur permettre d’augmenter vers les niveaux du marché. Comme nous l’avons vu, cela a fortement contribué à l’accélération de l’inflation au Mexique, surtout en janvier 2017.

De plus, le gouvernement essaie de réduire l’influence que le géant pétrolier public Pemex a sur les approvisionnements énergétiques du pays. Au fil des années, Pemex a fourni des recettes afin de financer une grande part des besoins budgétaires du Mexique. Mais, en priorisant la production de pétrole brut à tout prix, il a négligé d’investir dans la maintenance (d’où des interruptions imprévues 10 fois plus nombreuses que la moyenne du secteur), dans les capacités de raffinage (d’où des importations de carburants du Mexique en provenance des États-Unis) et dans un pays où 40 % des villes n’ont pas de stations-essence. Aux États-Unis, il existe 1 station-service pour 2 500 habitants, contre 1 pour 5 000 au Brésil et 1 pour 10 000 au Mexique.

Ainsi, en plus de la fin des subventions sur les carburants, le Mexique est désormais ouvert à la concurrence tout au long de la chaîne d’approvisionnement. Les entreprises peuvent soumissionner pour l’obtention de blocs d’exploration, pour la construction de nouveaux oléoducs, pour importer des carburants par camions depuis les États-Unis et pour construire et gérer des stations-essence. Davantage de concurrence devrait se traduire par une baisse des prix pour les consommateurs, une utilisation plus rationnelle des ressources au sein de la chaîne d’approvisionnement pétrolière et la fin de l’impact négatif sur le taux de croissance du Mexique que le secteur de l’énergie a exercé ces dernières années.

Je les déteste. J’aimerais dire qu’ils avaient le goût de poulet, mais ils avaient le goût de vers.

Des lectures complémentaires

Claudia a écrit à propos de Trump et des envois de fonds par les émigrés en Amérique latine ici : https://bondvigilantes.com/blog/2021/12/14/the-central-american-remittance-crunch-who-would-lose-most-from-a-trump-presidency/

Charles a écrit à propos de l’ALENA ici : https://bondvigilantes.com/blog/2021/12/26/research-trip-mexico-trump-key-call-emerging-markets/

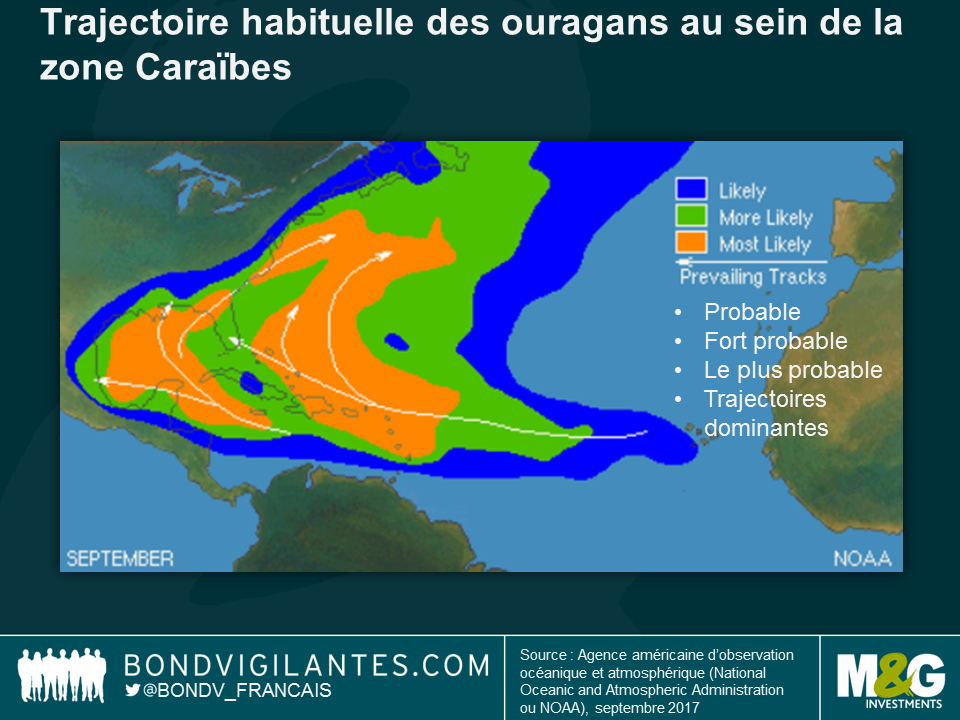

Avant tout, nous avons une pensée particulière pour toutes les victimes de l’ouragan Irma et des récentes catastrophes liées aux conditions climatiques.

Au-delà de la tragédie humanitaire et de son coût au plan économique, il s’agit d’événements dont la probabilité reste faible mais dont l’impact est potentiellement désastreux, et qui peuvent, au bout du compte, avoir des répercussions sur la capacité des émetteurs à honorer le service de leur dette. En tant qu’investisseurs obligataires, notre rôle consiste à évaluer les différents facteurs de risque liés aux entreprises dans lesquelles nous investissons, puis à déterminer si nous sommes suffisamment rémunérés pour les risques encourus.

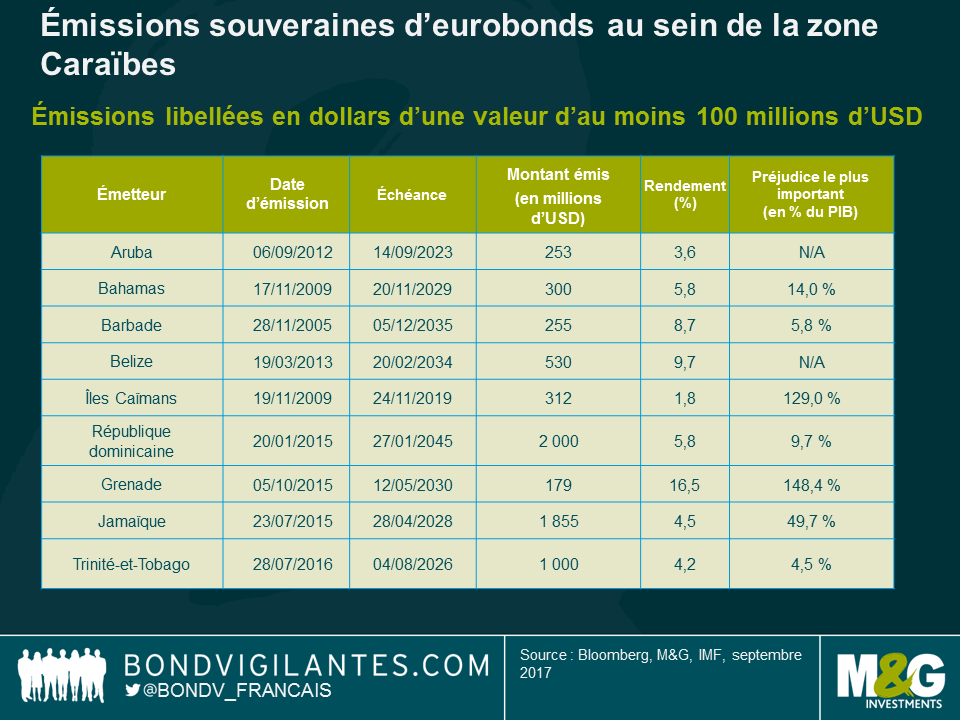

Le graphique ci-dessus énumère un échantillon d’obligations libellées en dollar, d’une valeur d’au moins 100 millions de dollars, et émises par différents pays de la zone Caraïbes. Grenade constitue une étude de cas intéressante. Cet État insulaire, dont la modeste économie est largement basée sur le tourisme, a été frappé par l’ouragan Ivan en 2004, deux ans seulement après avoir procédé à sa première émission d’obligations souveraines sur le marché mondial, arrivant à échéance en 2012. Les dégâts ont été considérables, estimés à près de 150 % du PIB, et ont eu des répercussions sur les infrastructures physiques, les logements (dont très peu étaient assurés), l’agriculture et le tourisme. Le pays a finalement fait défaut sur sa dette, puis restructuré son émission en appliquant une décote d’environ 40 %.

En nous penchant sur le prospectus diffusé par Grenade pour cette émission particulière, nous constatons qu’il stipule que « Grenade est situé au sud de la trajectoire habituelle des ouragans, mais lorsque des tempêtes interviennent, comme ce fut le cas en 1955, 1979 et 1980, elles provoquent souvent des dégâts importants. Un ouragan violent ou toute autre catastrophe climatique ou géologique pourrait avoir des effets préjudiciables significatifs sur Grenade et, par conséquent, sur la situation financière du gouvernement et sa capacité à honorer le service de sa dette et ses autres obligations, y compris l’émission en question ». Il est surprenant que le terme « ouragan » n’apparaisse que deux fois et le terme plus général « désastre » seulement quinze fois dans un prospectus long de 94 pages, qui propose une évaluation complète de la situation économique, géographique et environnementale de Grenade.

Le FMI a récemment publié une étude particulièrement exhaustive sur les coûts liés aux conséquences des ouragans dans la zone Caraïbes. Étonnamment, celle-ci affirme que les préjudices économiques pourraient être largement sous-estimés, les dégâts moyens par île s’élevant potentiellement à 82 % du PIB.

De plus, cette carte montre à quel point les ouragans peuvent effectivement affecter la plupart des États de l’espace Caraïbes, puisque très peu d’entre eux (comme Aruba ou le Belize) sont situés en dehors de la trajectoire principale des ouragans ». En tenant compte de cette réalité, je suis d’avis que les rendements des principales émissions souveraines au sein de la région n’intègrent pas actuellement le scénario le plus pessimiste, à savoir être frappé par une catastrophe météorologique. Comme pour chaque événement de grande ampleur mais de faible probabilité, la recommandation « caveat emptor » (à l’acheteur d’être vigilant) est de rigueur.

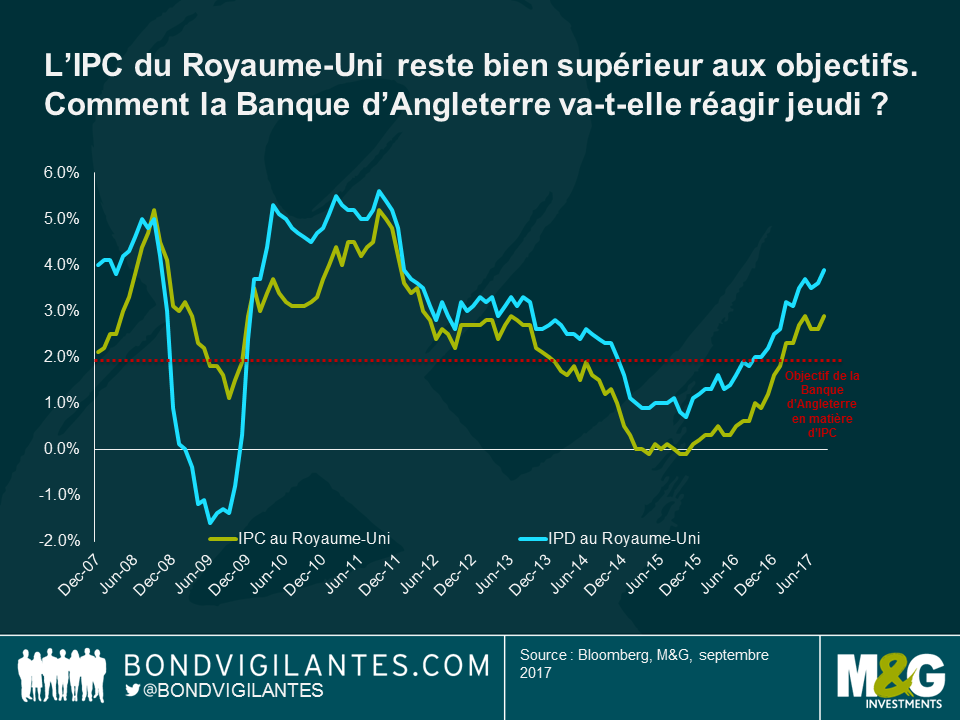

L’IPC du Royaume-Uni est désormais à deux doigts de nécessiter un courrier au ministre des Finances. L’IPD a progressé de 3,6 % à 3,9 %, une hausse également supérieure aux attentes. Une hausse des prix du carburant était prévue ce mois-ci, mais le mois d’août connaît également un regain d’inflation en raison des hausses du prix des transports au moment des départs en vacances, et des augmentations des prix de l’habillement et des chaussures alors que les nouvelles collections sont mises en rayons.

Mais il semblerait que le taux d’inflation soit proche de son niveau culminant au Royaume-Uni. Dans ce contexte, j’ai le sentiment que le CPM devrait ignorer l’actualité cette semaine et maintenir son cap au vu des inquiétudes liées aux perspectives de consommation et des incertitudes économiques majeures après mars 2019. Cela étant, je pense que le risque d’un vote à 6 voix contre 3 a nettement augmenté en raison de ce chiffre, dans la mesure où Andy Haldane s’est montré clairement mal à l’aise à l’égard des niveaux d’inflation actuels, même s’ils sont imputables à la faiblesse de la livre sterling et aux importations.

Les désaccords persistants au sein du CPM devraient entraîner une appréciation de la livre sterling, au moins à court terme, et l’on pourrait observer une réaction baissière au niveau de la partie courte de la courbe des points morts d’inflation. Mais si le pic d’inflation est attendu d’ici un mois, le relèvement des taux d’intérêt, l’appréciation de la livre sterling et la réduction des points morts d’inflation serait, à mon sens, une position excessivement court-termiste et pro-cyclique. Il est vraisemblable, selon moi, que l’inflation et les points morts d’inflation vont commencer à baisser, au moins progressivement : quel est l’intérêt d’accélérer et d’amplifier cette tendance un ou deux mois trop tôt ?

Peut-être les désaccords importants et les débats constituent-ils la bonne approche, particulièrement associés à une discussion, même brève, sur la potentielle nécessité d’un relèvement des taux d’intérêt plus agressif que le marché ne l’envisage ? Si vous prévoyez une baisse de l’inflation, alors vous restez peut-être optimistes à l’égard des taux d’intérêt et vous n’anticipez pas un premier relèvement à la mi-2018 et un second au cours du deuxième semestre 2019. Si, pour une raison quelconque (sans doute la faiblesse de la livre sterling en raison des débats sur le Brexit), l’inflation ne diminue pas, alors il est sans doute nécessaire d’anticiper les hausses de taux et d’en réaliser davantage. Mais compte tenu du rendement du gilt à 10 ans (1 %), le marché obligataire reste résolument nerveux à l’égard de l’économie et indifférent au risque de hausse des taux dans ce contexte très incertain.

Point hebdomadaire sur l’actualité des marchés obligataires. Cette semaine, retrouvez Anthony Doyle et Wolfgang Bauer

Veuillez noter que cette vidéo n’est disponible qu’en anglais.

La Loi d’abolition de l’esclavage de 1833 a officiellement affranchi 800 000 africains qui étaient jusqu’alors la propriété légale de leurs propriétaires britanniques. Ce que l’on sait moins, c’est que cette même loi contenait une clause prévoyant de dédommager financièrement les propriétaires de ces esclaves, aux frais du contribuable britannique, pour la perte de leur « propriété ». Le gouvernement avait alors créé une instance, la commission de compensation, afin d’évaluer les revendications des négriers et de gérer la répartition des 20 millions de livres sterling qu’il avait provisionné pour les dédommager. Cette somme représentait à l’époque 40 % du total des dépenses publiques pour l’année 1834. Aujourd’hui, ce serait l’équivalent d’environ 23 milliards de livres sterling.

La distribution de ces 20 millions de livres sterling fut donc confiée à la Commission de compensation des propriétaires d’esclaves. Composée de représentants du ministère des colonies et du bureau d’enregistrement des esclaves, elle se réunit pour la première fois en octobre 1833. Elle travailla sur la base de données collectées par des assistants nommés dans chaque colonie par le gouverneur, et accorda un dédommagement aux propriétaires pour les esclaves apparaissant sur les registres du bureau d’enregistrement au 1er juillet 1835. L’acquittement de ces réclamations fut confié au bureau de la dette publique, et débuta en 1835. La commission fut dissoute à la fin de l’année 1842, mais l’un de ses membres fut nommé au poste de médiateur afin de statuer sur toutes les revendications en suspens. Fin 1845, tous les fonds non attribués furent reversés dans les caisses de l’État. Le registre survécut jusqu’en 1848. Les africains asservis ne reçurent rien.

Dans son ouvrage The Price of Emancipation (Le prix de l’émancipation), le directeur du Centre d’étude de l’héritage de l’esclavagisme britannique (Centre for the Study of the Legacies of British Slave-ownership) de l’University College de Londres, le Dr Nicholas Draper, indique qu’environ la moitié des 20 millions de livres sterling versés par les contribuables britanniques pour dédommager les propriétaires d’esclaves restèrent en Grande-Bretagne. Selon la BBC, l’esclavagisme n’était pas limité aux classes aisées : un esclave était en effet considéré comme un placement sûr. En 1833, les populations issues des classes moyennes, y compris des ecclésiastiques, des membres du personnel de la marine et des colons rentrés des colonies, étaient tous propriétaires d’esclaves. Certains les avaient achetés, d’autres en avaient hérités ou les avaient obtenus dans une dot. Leur valeur dépendait de leurs aptitudes, de leur genre, de leur âge, de leur état de santé et de la rentabilité de la plantation dans laquelle ils travaillaient.

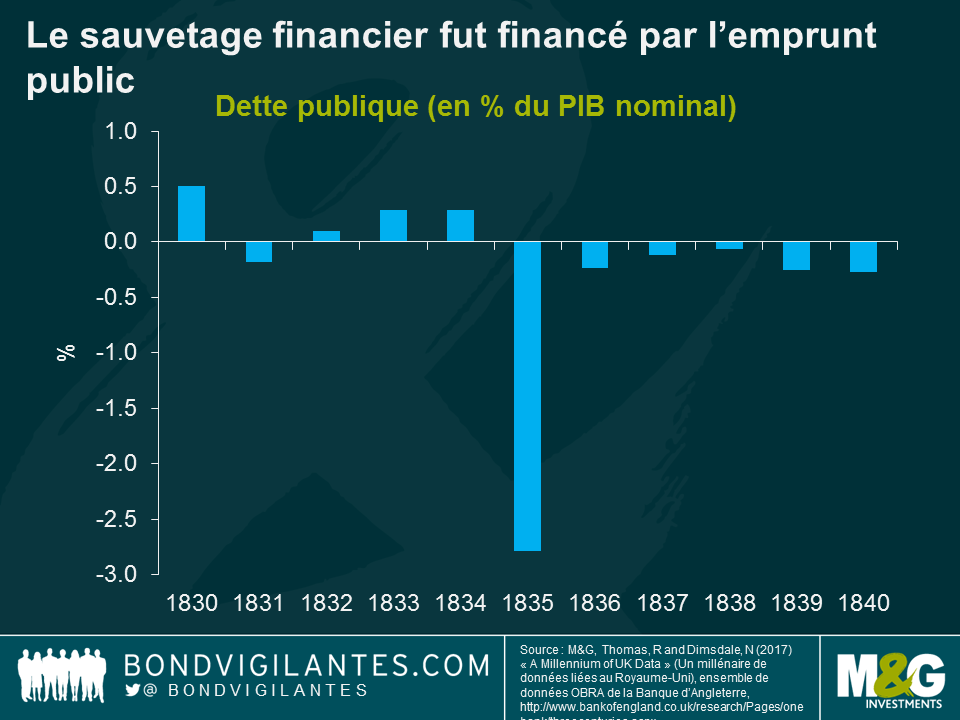

Le dédommagement des 46 000 propriétaires d’esclaves britanniques fut le plus important sauvetage financier de l’histoire du Royaume-Uni jusqu’au plan de sauvetage des banques en 2009. En se basant sur des données provenant de la Banque d’Angleterre, on peut mieux comprendre l’impact de cette mesure de relance sur l’économie britannique. Le dédommagement des esclavagistes britanniques représente un largage peu conventionnel de capitaux dans une économie relativement fermée, et son impact sur la croissance, l’inflation et les prix des actifs devrait être directement observable.

D’après le ministère des finances, le plan de sauvetage a été largement financé par un emprunt public. En 1835, le secteur public a enregistré un déficit de 15,2 millions de livres sterling, l’équivalent de 2,8 % du PIB nominal.

Selon le modèle IS-LM standard, le comportement des agents économiques – les consommateurs, les entreprises et le gouvernement – se recoupe à l’intersection des marchés des biens et de la monnaie. Le marché des biens permet d’établir un équilibre entre la demande de biens de la part des consommateurs, des entreprises et de l’État, et le revenu intérieur. Le marché monétaire permet d’établir un équilibre entre la demande de liquidités de la part des particuliers et des entreprises, et l’offre de monnaie de la part du gouvernement et des banques. L’équilibre établi grâce au modèle IS-LM est celui de la demande pour l’économie.

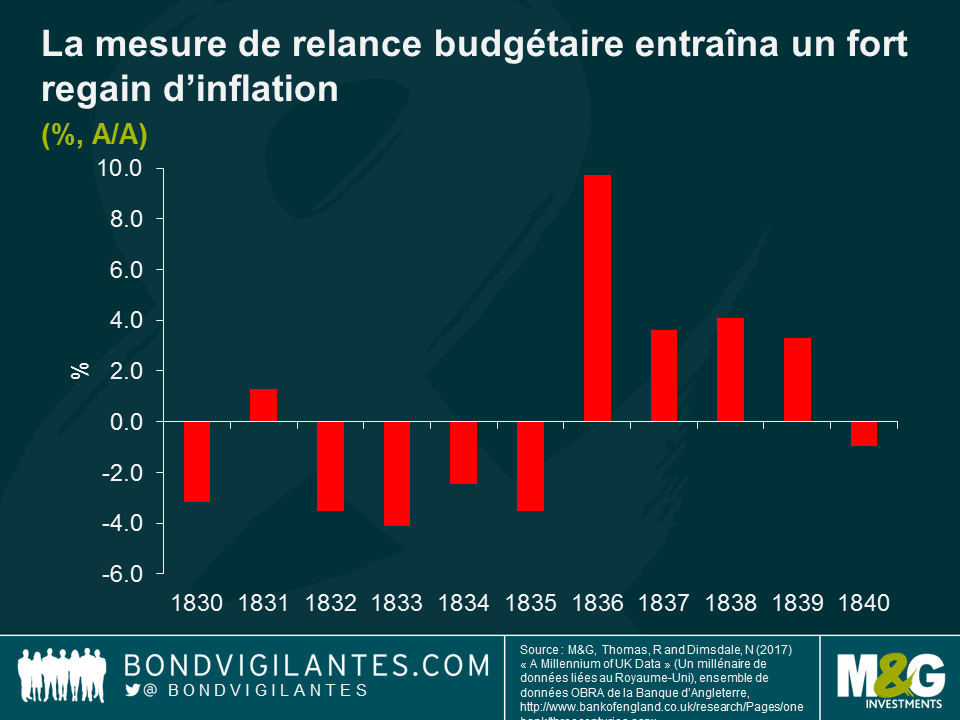

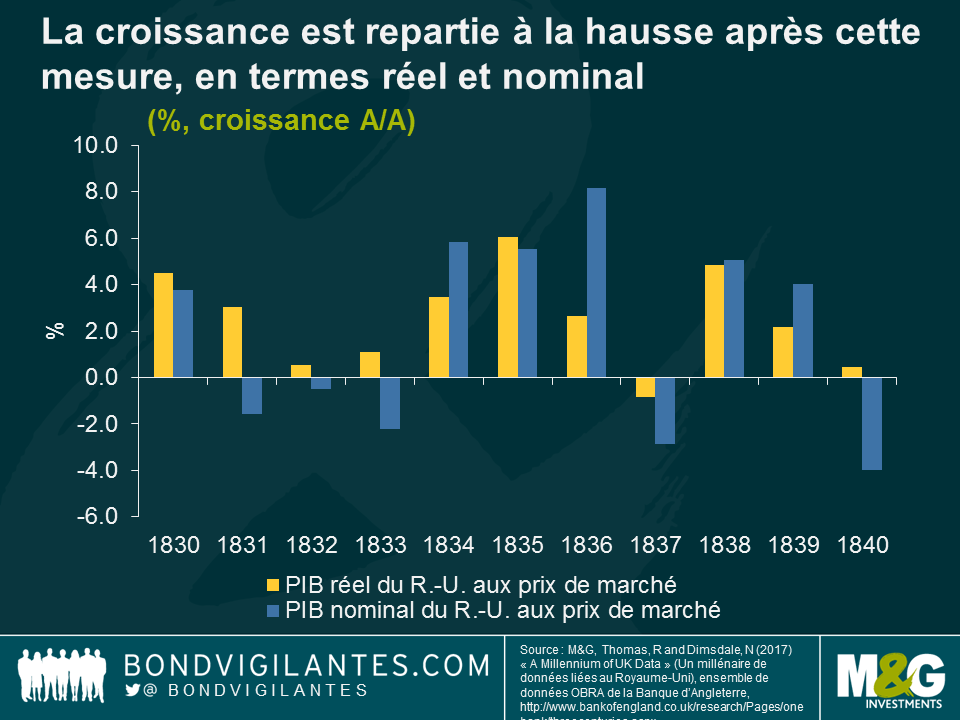

Comme le suggère la théorie économique, la vaste mesure de relance monétaire a eu pour conséquence un regain d’inflation. En effet, elle a entraîné une hausse de la demande globale en raison d’une demande excessive de biens et services. Après une période de quatre années de déflation entre 1832 et 1835, le niveau d’inflation a grimpé en flèche de près de 10 % en 1836.

Cette hausse de la demande globale a engendré une explosion à court terme de la production. Étant donné qu’à long terme, la production est déterminée par des facteurs liés à l’offre, une expansion budgétaire ne peut pas entraîner, de façon permanente, une hausse de la production au-dessus de son niveau de plein emploi. Le PIB nominal a progressé de plus de 8 % en 1836, et le PIB réel de 2,6 %. En 1837, l’économie s’est contractée en termes réel et nominal, avant d’enregistrer à nouveau une croissance positive en 1838.

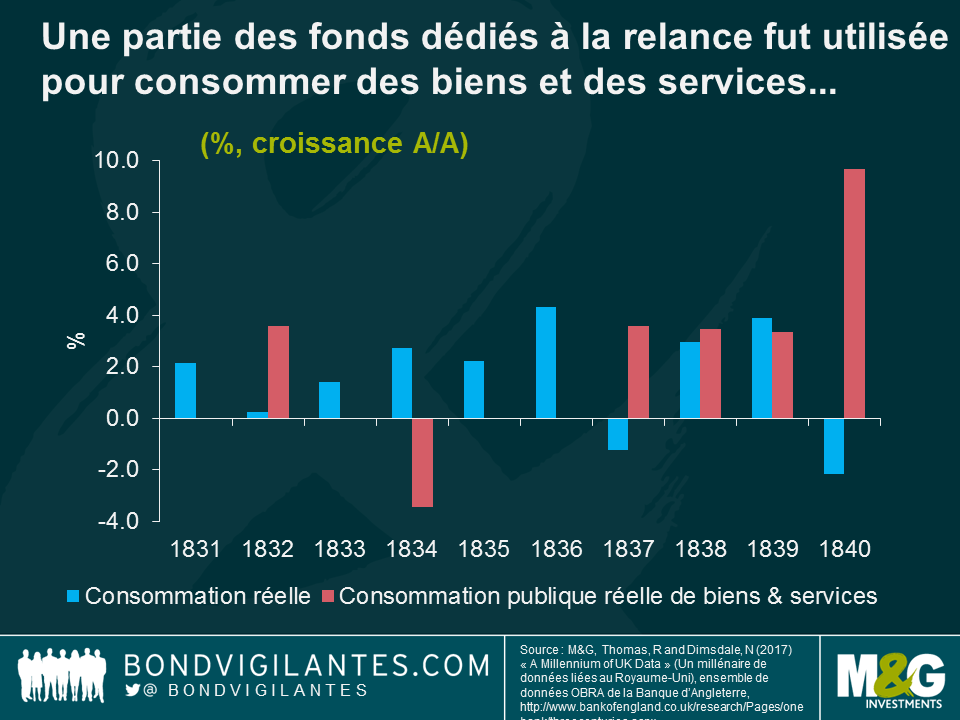

Au vu des moteurs de la croissance économique durant la période ayant suivi les dédommagements, la croissance a quasiment doublé en 1836, se hissant à 4,3 %. Le montant des dépenses publiques de biens et services est demeuré inchangé à l’image de la plupart des années précédentes. Ce n’est guère étonnant compte tenu de l’absence de protection sociale. Les dépenses publiques étaient presque exclusivement assignées à la défense ou au service de la dette publique (le ratio dette/PIB nominal était de 155,1 % au Royaume-Uni en 1835, et 50 % des dépenses de l’État servaient à rembourser la dette).

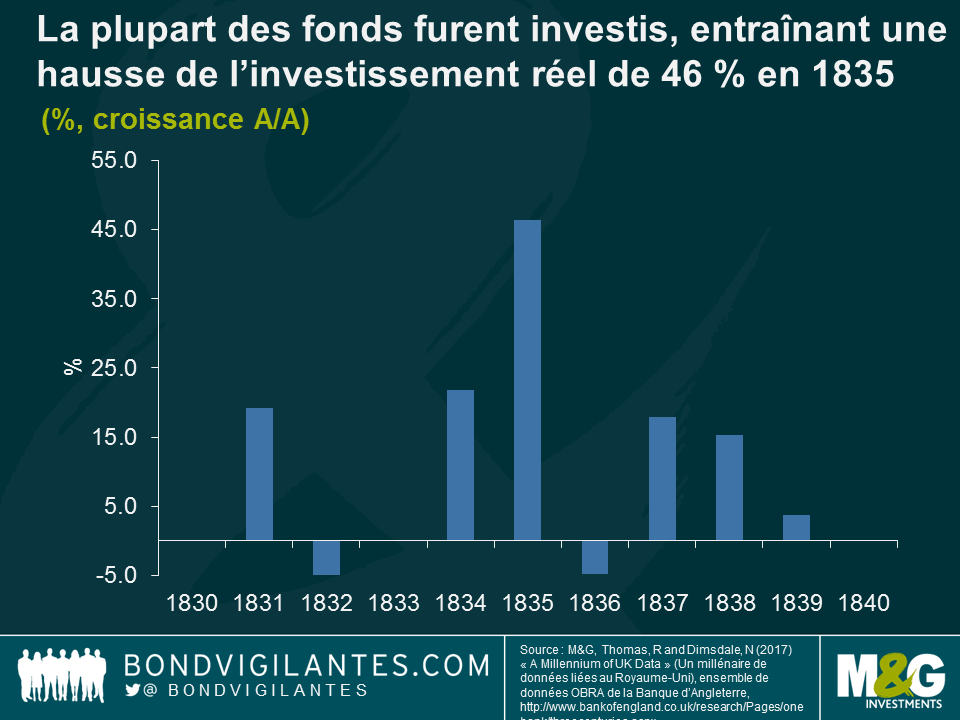

Le principal impact de la relance monétaire sur l’économie britannique se fit ressentir sur l’investissement privé, qui progressa de plus de 46 % en 1835. Les sommes reçues en dédommagement furent investies dans divers secteurs dont le rail, la construction, les banques, les assurances et le fret maritime.

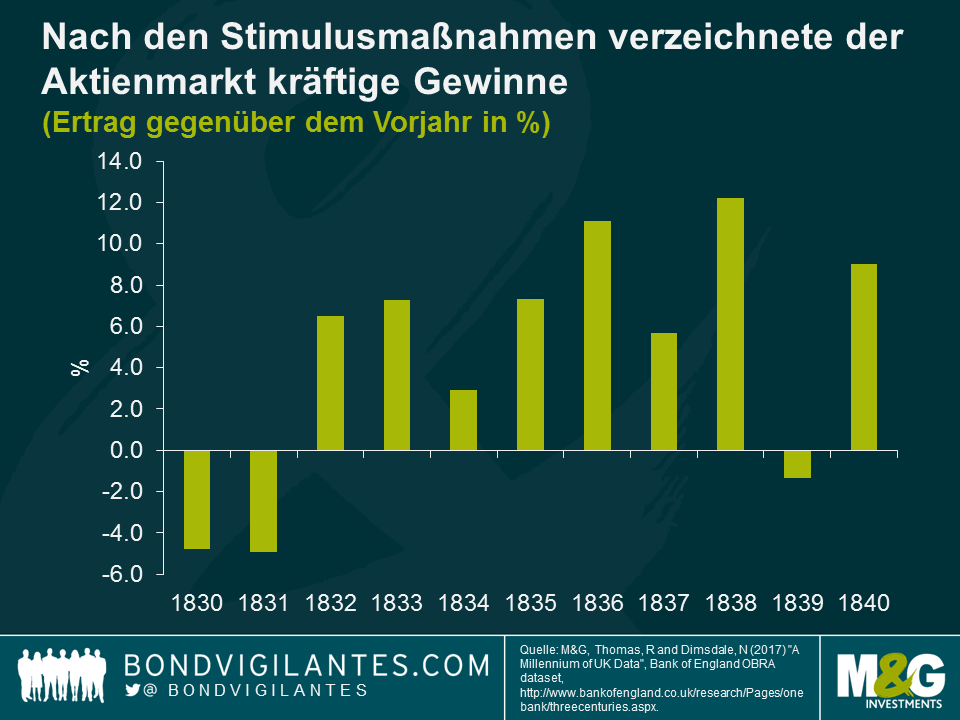

Le marché actions enregistra de solides performances pendant l’essentiel des années 1830, et notamment en 1836 (11 %), 1837 (6 %) et 1838 (12 %). Les cours des actions s’envolèrent du fait que les investisseurs plaçaient leurs liquidités dans les actions d’entreprises. Le Dr Draper prétend que jusqu’à 20 % des britanniques fortunés de l’époque victorienne devaient tout ou partie de leurs richesses au commerce des esclaves, et que près de 10 % des britanniques décédés au 19ème siècle en avaient bénéficié.

Les sommes mises à disposition du fonds de dédommagement montre à quel point l’élite de l’époque victorienne avait une influence sur le gouvernement britannique d’alors. Les injections de capitaux dans l’économie eurent des conséquences telles qu’une hausse du PIB, un taux d’inflation élevé et une augmentation des prix des actifs. Il s’agit d’un épisode intéressant de l’histoire économique de la Grande-Bretagne, bien qu’il soit lié aux affres de l’esclavage.

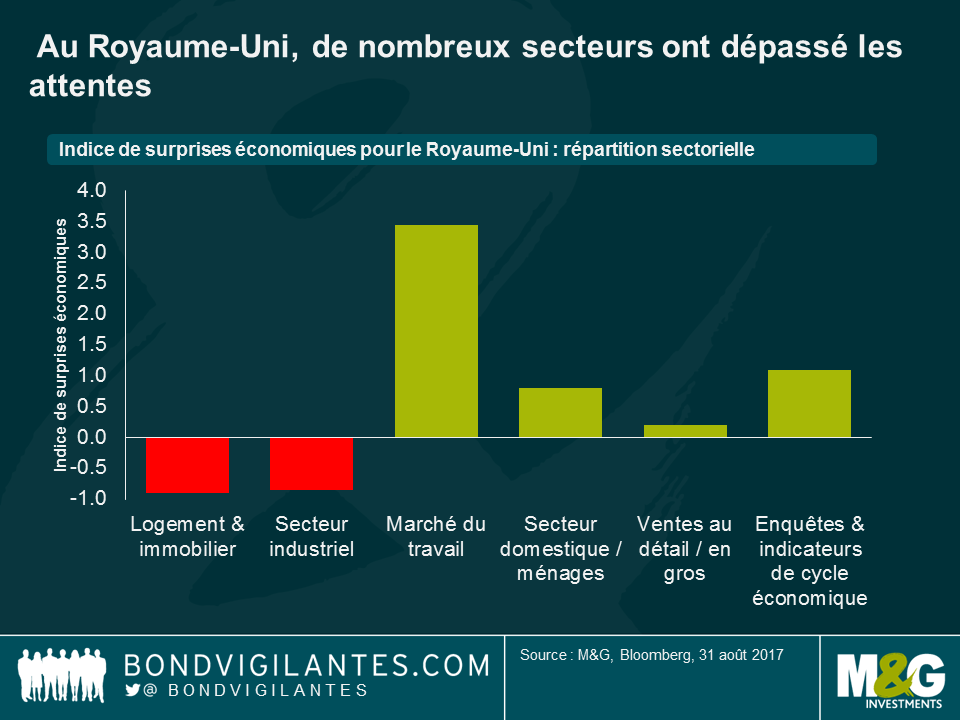

Un nouveau mois s’achève, et le moment est opportun pour faire le point et se pencher sur les événements récents. Les indicateurs de surprises de Bloomberg, comme leur nom l’indique, ont réservé quelques résultats inattendus en août.

Il semble que les analystes économiques se soient montrés trop pessimistes en août, suggérant peut-être que le marché des taux britannique avait intégré trop d’éléments négatifs dans ses cours.

Dans le contexte du Brexit, je me suis montré pessimiste à l’égard des perspectives économiques du Royaume-Uni à l’image de nombreux économistes (à vrai dire, depuis l’annonce du résultat du référendum, je n’ai rencontré aucune société d’analyse économique qui soit favorable ou ne serait-ce qu’un peu optimiste). Bien que les statistiques économiques pour le marché britannique aient bien résisté jusqu’à la fin 2016, elles ont fléchi depuis, et les chiffres de la consommation sont particulièrement préoccupants. La croissance des bénéfices reste modérée, les ventes au détail sont en baisse et l’indice de confiance des consommateurs publié par YouGov/Cebr a récemment indiqué que la perception que les ménages avaient de leurs finances s’était détériorée pour le cinquième mois consécutif (soit la période négative la plus longue depuis le début des statistiques il y a 8 ans).

Malgré ces résultats, les faibles attentes fortement enracinées ont permis aux statistiques économiques britanniques de surperformer ces attentes. Les indicateurs de surprises économiques de Bloomberg surveillent de près les prévisions des analystes et rendent compte lorsque le cycle économique sous-jacent sous-performe ou surperforme ces prévisions de façon significative. Comme l’indique le graphique ci-dessous, de nombreux secteurs, et particulièrement le marché du travail, ont progressé plus que prévu en août.

Il est intéressant de noter l’effet que cela a pu avoir sur l’indice global, puisque l’indicateur global de surprises économiques pour le Royaume-Uni a basculé en territoire positif en août. En d’autres termes, l’économie britannique a surperformé les prévisions des économistes depuis une série de surprises négatives amorcée en avril dernier. Si cette tendance se poursuit et que les prévisions économiques continuent de sous-estimer le marché britannique, nous pourrions assister à une correction sur les marchés de taux lors de chaque publication de données statistiques, puisque les investisseurs commenceraient à intégrer les fondamentaux étonnamment robustes dans les cours.

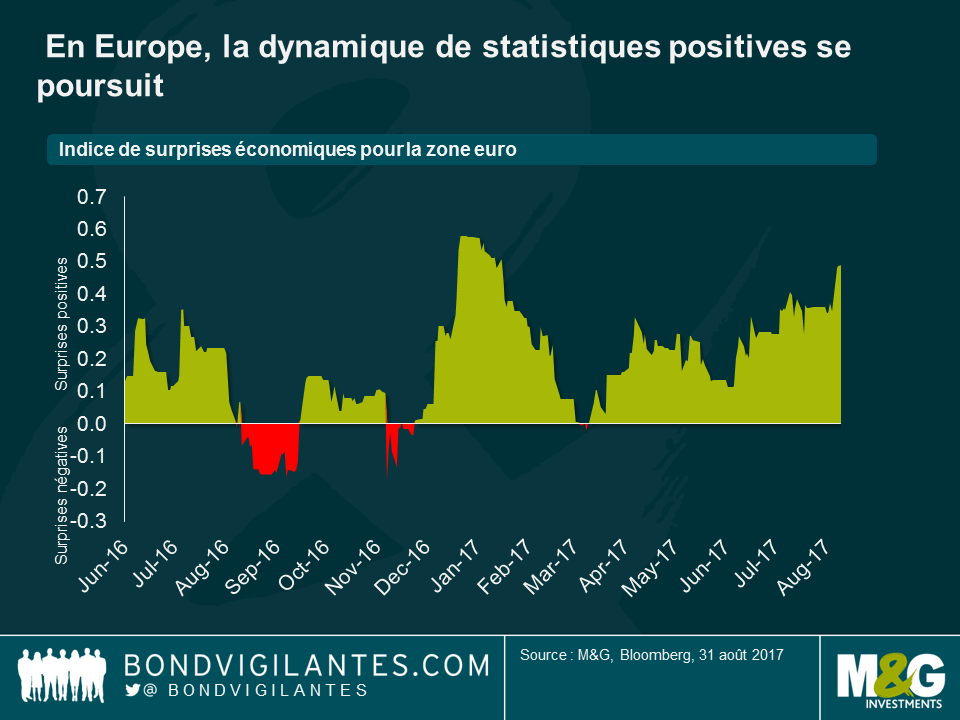

Contrairement au Royaume-Uni, l’Europe affiche une tendance haussière de statistiques positives sur la même période (soit depuis le résultat du référendum), dont le secteur de la distribution et les enquêtes de conjoncture sont les principaux moteurs ces derniers temps. La constance des bonnes surprises indique que les économistes se sont peut-être montrés trop prudents dans leurs prévisions de redressement au sein de la zone euro, à l’image de Mario Draghi et de son message raisonnablement accommodant. Après cette série de publications statistiques favorables, les économistes pourraient être tentés de se montrer plus haussiers. Je m’attendrais alors à une correction des marchés de taux de la zone euro, qui refléterait l’amélioration de l’économie sous-jacente et les attentes à l’égard d’une normalisation imminente de la politique monétaire de la BCE.

Il est surprenant d’observer que depuis la dernière hausse des taux de la Fed à la mi-juin, les statistiques économiques ont systématiquement sous-performé les prévisions haussières des analystes. Cette situation contraste avec les deux précédentes hausses datant de décembre 2016 et mars 2017, puisque les chiffres étaient restés haussiers pendant plusieurs mois par la suite. Cela ne signifie pas que l’économie sous-jacente est en train de ralentir (le PIB du T2 a été revu à la hausse de 2,6 % à 3 % fin août, stimulé par la solide dynamique sur le plan de la demande intérieure, comme en témoigne l’augmentation de la consommation et de l’investissement. Les ventes au détail ont également progressé plus que prévu, etc.), mais plutôt que les analystes ont été extrêmement optimistes s’agissant des statistiques économiques.

Ces graphiques montrent clairement que les économistes ont récemment effectué des prévisions trop pessimistes vis-à-vis du Royaume-Uni et de la zone euro, et trop optimistes vis-à-vis des États-Unis. Ce n’est pas de particulièrement bon augure pour ceux qui militent en faveur d’une politique de hausse des taux agressive de la part du FOMC. En effet, les chiffres décevants en provenance des États-Unis ont été reflétés dans les attentes du marché à l’égard de moindres hausses de taux de la Fed, avec une baisse de 60 points de base de la courbe des fonds fédéraux (sur les trois prochaines années). Toutefois, la vision pessimiste à l’égard de la zone euro facilite sans doute la tâche de la BCE en vue d’une normalisation en douceur de sa politique monétaire, dans la mesure où les prévisionnistes sont tout aussi réticents à l’idée de se montrer trop haussiers trop rapidement. Au Royaume-Uni, cela m’a fait réfléchir au taux directeur de la Banque d’Angleterre. La « baisse dans l’urgence » des taux d’intérêt, qui ont atteint 0,25 % en août 2016, pourrait être inversée si cette tendance se poursuit (il existe déjà quelques partisans de la rigueur au sein du CPM), même si ce n’est certainement pas ce que la plupart des économistes attendent.

Je confirme que je souhaite recevoir des informations sur Bond Vigilantes et sur les produits et services de M&G Securities Limited.

Nous utiliserons l’adresse e-mail et les données personnelles que vous avez partagées avec nous pour vous envoyer ces informations. Pour les clients existants, le fait de soumettre vos coordonnées et de demander à recevoir ces informations de notre part remplacera tout choix antérieur que vous avez fait en matière d’informations marketing.

Vous pouvez vous désinscrire de ces emails à tout moment en sélectionnant le lien de désinscription présent dans toutes les communications, auquel cas nous ne vous enverrons plus d’informations marketing