INTEREST RATES

Entreprises zombies : la hausse menaçante des taux d’intérêt

Par Robert Burrows

3 novembre 2023

Point hebdomadaire sur l’actualité des marchés obligataires. Cette semaine, retrouvez Pierre Chartres et John Dafforn.

Veuillez noter que cette vidéo n’est disponible qu’en anglais.

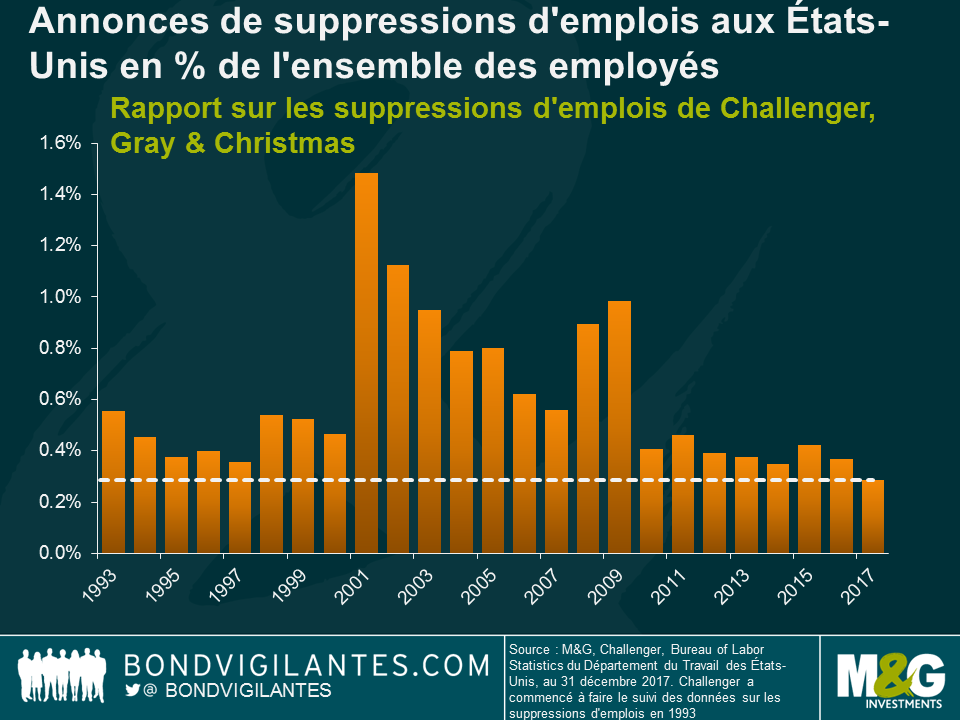

Selon moi, l’économie américaine est plus proche de la surchauffe que de la récession. La vigueur de l’économie américaine est illustrée de plusieurs façons par le marché du travail. Afin de replacer quelque peu cette vigueur dans son contexte, examinons le rapport sur les suppressions d’emplois de Challenger, Gray & Christmas. L’année dernière (2017) a été témoin d’un nombre exceptionnellement faible de licenciements en valeur nominale. En outre, en valeur réelle, à savoir une fois le nombre ajusté pour tenir compte de la taille du marché du travail, les employeurs américains ont licencié le moins de salariés sur les 25 années d’existence de l’enquête. Compte tenu de la vigueur de l’économie américaine, le travail est un bien recherché et les entreprises conservent leur main-d’œuvre existante.

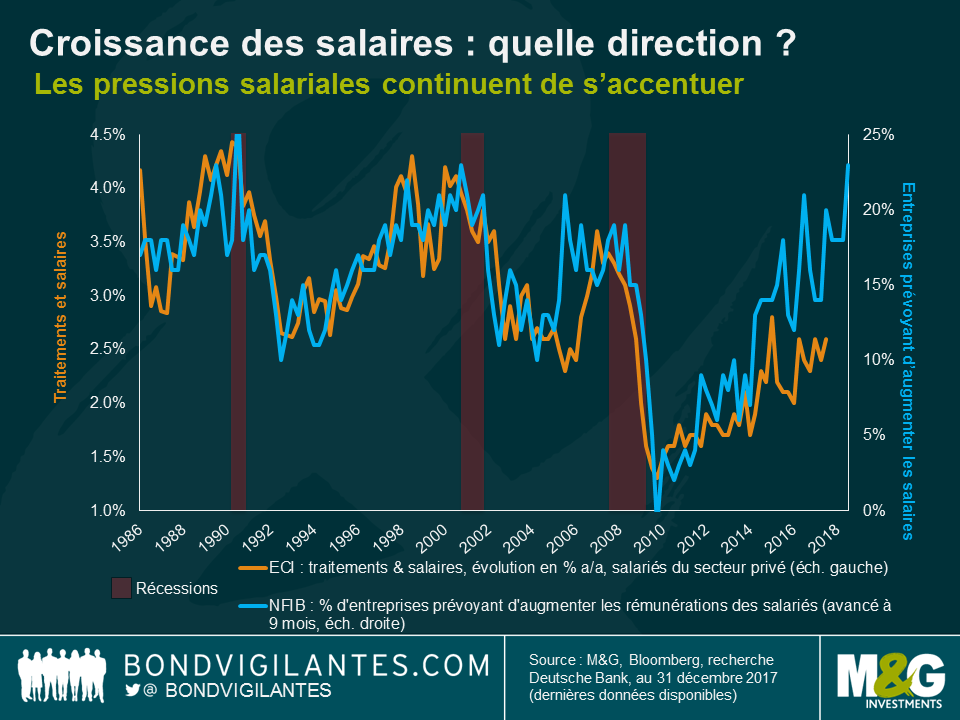

Les données sur le marché du travail étant un indicateur retardé, il est donc important de déterminer quelles sont les perspectives pour les salariés américains en 2018. Pour ce faire, une des façons de procéder consiste à examiner des indicateurs avancés de probables embauches. Un graphique que j’utilise régulièrement est présenté ci-dessous. Il illustre l’étroite corrélation entre la confiance des entreprises et la croissance future des bénéfices. L’année s’annonce bonne semble-t-il pour la croissance des salaires.

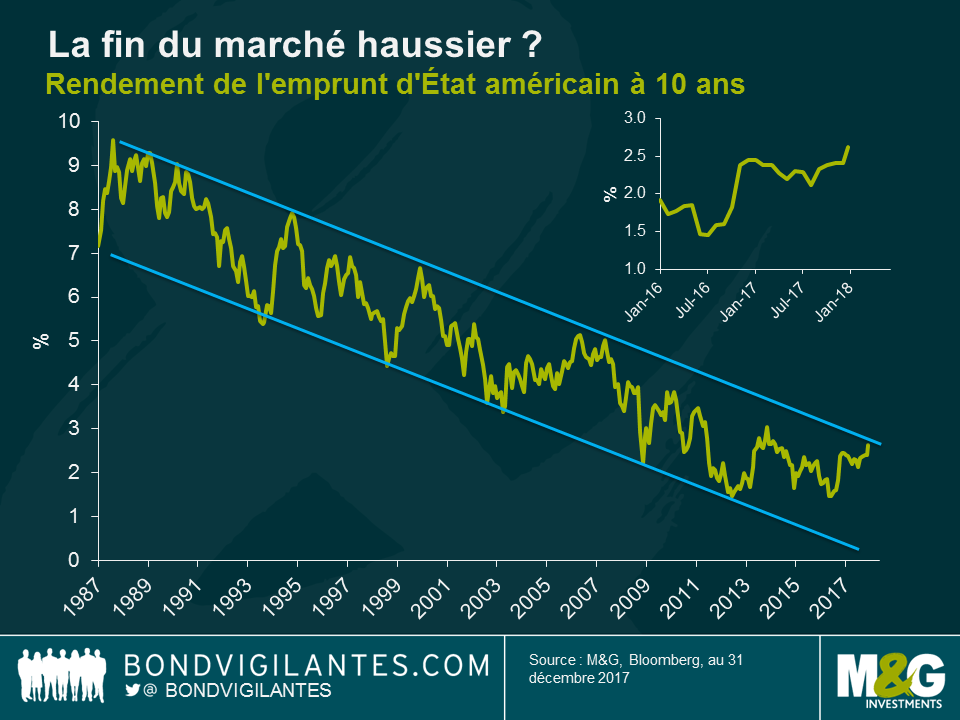

Les taux d’intérêt américains se normalisent depuis un certain temps et l’aplatissement de la courbe des taux donne à penser que les marchés estiment que les taux vont prochainement culminer. D’un point de vue technique, et comme l’ont fait observer Gross et Gundlach, nous nous trouvons à un point d’inflexion crucial. Le marché haussier structurel, tel qu’illustré sur le graphique du rendement à 10 ans ci-dessous, est-il sur le point de reprendre ou est-il terminé ?

En raison des indicateurs avancés américains, du coup de pouce supplémentaire offert par les réductions d’impôt, de la vigueur de la croissance mondiale synchronisée et du retour du chaînon manquant de la confiance aux États-Unis comme je le l’avais souligné l’an dernier, je pense que la probabilité que la récente baisse des marchés obligataires prenne fin à ce stade est limitée et c’est pourquoi je continue d’adopter une duration courte au sein de mes portefeuilles.

Beaucoup de choses ont été écrites sur la crise de liquidités du Vénézuéla. Le récent défaut de l’État sur sa dette souveraine, le probable défaut de l’entreprise publique Petroleos de Venezuela SA (PDVSA) et l’effondrement des importations témoignent à la fois de la crise de liquidités et de la crise humanitaire que connaît le pays. ¹

Une réorientation de la politique économique pourrait toutefois résorber la crise et améliorer la situation du pays. Voici les mesures envisageables :

Dans la pratique, aucune de ces mesures ne pourra être adoptée si le statu quo actuel persiste. Le gouvernement préfère lancer de nouvelles idées nouvelles, notamment l’émission prochaine d’une nouvelle cryptodevise, le « petro », qui sera adossée au pétrole afin d’essayer de résorber la crise de liquidités.

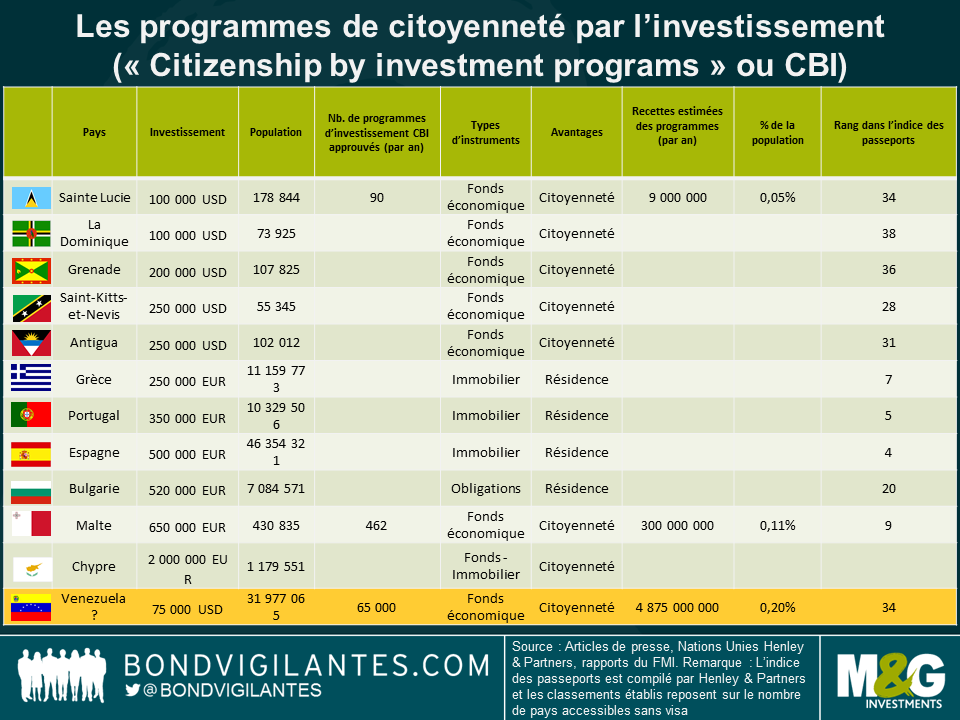

J’ai moi aussi eu une idée nouvelle qui consisterait à créer un programme de citoyenneté par l’investissement, semblable à ceux présentés ci-dessous.

Si les obligations varient selon les pays, avec par exemple certaines conditions de résidence, il est obligatoire d’investir dans un fonds, dans de l’immobilier et ou dans des obligations gérés par l’État. Certains pays offrent la résidence temporaire, qui peut donner lieu – sans que cela soit automatique – à l’obtention de la citoyenneté (c’est le cas de certains pays de l’UE à l’exception de Malte et de Chypre). Les recettes générées par ces programmes peuvent être très élevées. Celles de la Dominique, par exemple, dépassent 5 % du PIB, alors que celles de Saint-Kitts-et-Nevis sont retombées à environ 4 % après avoir atteint plus de 12 % du PIB lors du lancement.

Posséder un passeport vénézuélien est intéressant dans la mesure où il permet à son détenteur de voyager sans visa dans plus de 130 pays, y compris dans l’Union européenne, alors que le pays obtient un classement raisonnable au niveau mondial (34ème), devant le Pérou, la Colombie et le Panama. Découvrez les autres classements en matière de passeports ici. Si un tel programme était adopté au Vénézuéla, je ne pense pas qu’il obligerait à résider dans le pays mais il imposerait une contribution financière équivalente à 75 000 dollars américains. Cet investissement minimum est légèrement plus faible que celui de ses voisins caribéens en raison d’un risque perçu plus élevé (renforcement potentiel des sanctions américaines, controverses, risque de modification des obligations relatives aux visas (comme dans la zone Schengen dans l’UE) si le processus d’attribution est jugé trop souple, anciennes polémiques liées à la vente présumée de passeports à des terroristes, etc. Selon moi, le déficit de financement extérieur du Vénézuéla sera proche de 4,9 milliards de dollars en 2018. Ce calcul fait l’hypothèse d’un baril de 50 dollars pour les différents types de pétroles produits par PDVSA et d’une production totale de 2 millions de barils par jour. Puisqu’une part importante de ce pétrole est déjà pré-attribué à la Chine, à la Russie et à Cuba et que la consommation domestique de pétrole devrait être proche de 500-600 000 barils par jour, le volume réel de pétrole exporté aux prix de marché ne représente qu’un tiers du total. Autre hypothèse, aucun paiement supplémentaire ne serait fait sur sa dette extérieure garantie par obligations (dette souveraine et de PDVSA).

Si chaque passeport vénézuélien rapporte 75 000 dollars et si les autorités octroient la citoyenneté à 65 000 personnes, le déficit de financement du pays pourrait être résorbé cette année. En proportion de la population totale du Vénézuéla, ce nombre estimé de passeports à vendre est plus élevé que ceux octroyés par Sainte Lucie ou Malte, mais à peine plus. Cette idée est-elle crédible ? Probablement pas, mais compte tenu de la grave crise de liquidités du Vénézuéla, il est nécessaire de sortir des sentiers battus.

[¹] Sur un plan technique, les obligations émises par PDVSA se traitent toujours « coupon couru ». Les titres souverains se négocient sans les coupons courus, ce qui est logique pour des instruments qui ont fait défaut.

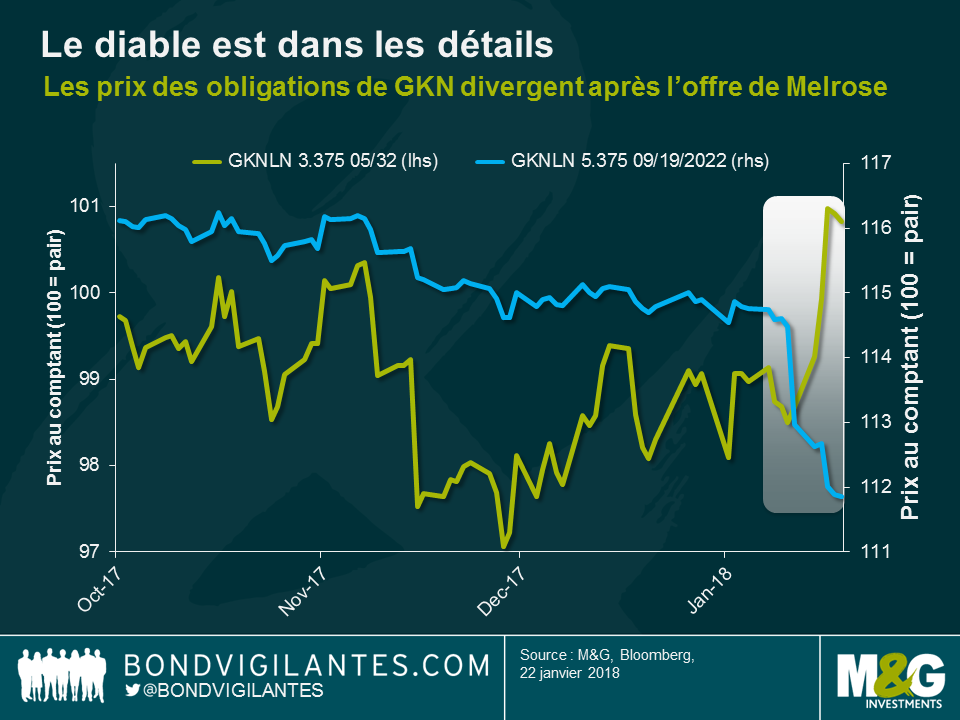

« C’est le meilleur et le pire de tous les temps », pour paraphraser Dickens, pour les obligations émises par le groupe GKN du secteur de l’automobile et de l’aéronautique. Après l’offre de rachat inamicale de GKN par Melrose Industries, une société d’investissement spécialisée dans l’achat d’entreprises manufacturières, le 8 janvier dernier, l’obligation GKNLN 3,375 % à échéance 05/12/32 a vu son prix augmenter de 1,7 %, alors que celui de l’obligation GKNLN 5,375 % à échéance 09/19/22 a perdu 2,5 %. Cette divergence d’évolution paraît surprenante dans la mesure où les deux obligations ont des caractéristiques très proches (émetteur (GKN Holdings Plc), rang dans structure de capital (titres senior non garantis), devise de référence (GBP), notation de crédit (BBB-)). Comment cela est-il possible ?

Pour comprendre cette évolution diamétralement opposée, il faut plonger au cœur des prospectus des deux obligations. Il existe trois différences majeures dans les clauses (« covenants ») de ces deux contrats d’émission, qui favorisent largement plus les détenteurs de l’obligation GKNLN 32 que les porteurs de l’obligation GKNLN 22, et expliquent donc la réaction opposée des prix des deux titres face au risque d’un rachat hostile de GKN par Melrose.

Nous avons déjà écrit sur l’importance des clauses des contrats d’émission des obligations, qui permettent de protéger les intérêts des investisseurs, et le cas de GKN vient encore une fois nous le rappeler. Dans l’environnement de marché actuel, de nombreuses obligations d’entreprise présentent des valorisations élevées (d’autres diront « parfaites ») et le faible niveau des spreads de crédit ne laisse pas beaucoup de marge d’erreur. Il est donc impératif pour les investisseurs adeptes du crédit de faire toutes les recherches nécessaires pour comprendre même les plus petits détails des prospectus d’émission. En réalisant des analyses approfondies et en faisant preuve de rigueur en matière de sélection des titres, ils pourront ainsi tirer leur épingle du jeu.

Point hebdomadaire sur l’actualité des marchés obligataires. Cette semaine, retrouvez Laura Frost et Simon Duff.

Veuillez noter que cette vidéo n’est disponible qu’en anglais.

Le Financial Times publie aujourd’hui un article selon lequel l’Office national des statistiques (« Office for National Statistics », ONS) a admis avoir commis une erreur dans sa mesure du secteur des télécommunications. Il semble que l’ONS se soit effectivement concentré sur la production du secteur des télécommunications en se fondant sur les chiffres d’affaires des fournisseurs et en faisant une hypothèse des prix des biens et services qu’ils vendent. Sur la base de cette méthodologie, l’ONS fait apparaître que les prix des télécommunications sont restés stables entre 2010 et 2015 et que les chiffres d’affaires des opérateurs ont légèrement baissé, d’où une baisse de la production réelle du secteur de 4 % au cours de la période. Toutefois, cette approche omet de tenir compte des changements considérables intervenus dans la qualité des biens et services vendus. Si les prix restaient stables, le secteur des télécommunications devrait alors être reconnu comme un champion de la productivité, à l’image des fabricants d’ordinateurs et de composants informatiques, au cours de la même période et pour les mêmes raisons.

Toutefois, dès lors que l’on prend en considération la sensible amélioration de la qualité du matériel (qui s’est très certainement amélioré plus rapidement que les prix n’ont augmenté) d’une part et, de l’autre, de la vitesse des données et de la couverture, on s’aperçoit que c’est bel et bien un boom de la productivité qu’enregistre ce secteur depuis plusieurs années. En outre, les forfaits de données, de SMS et autres que les gens obtiennent aujourd’hui pour un même montant qu’auparavant révèlent que les prix ont fortement baissé du côté des services. Mis bout à bout, tous ces facteurs amènent à la conclusion suivante : la croissance a été sous-estimée, la productivité a été sous-estimée et les prix ont été surestimés.

Tout d’abord, et afin d’être juste envers l’ONS, cette situation est extrêmement similaire à celle qui s’est produite aux États-Unis en mars 2017, lorsque le Bureau des statistiques a reconnu la prédominance du « forfait avec données illimitées » aux États-Unis (et non plus du forfait payé en fonction de la consommation de données qui prédominait jusque-là) et a procédé à un ajustement hédoniste des prix des services de télécommunications qui a sans ménagements constitué le plus grand catalyseur à l’origine de la faiblesse de l’inflation aux États-Unis en 2017. Une influence sur l’IPC américain même plus importante que les salaires, lesquels ont un impact indirect sur l’IPC et sont restés essentiellement stables en 2017. Ce ne sera plus un frein négatif lorsque nous obtiendrons les chiffres de l’inflation du mois d’avril aux États-Unis et c’est l’une des nombreuses raisons qui pourraient bien expliquer la solide performance des points morts d’inflation aux États-Unis au cours des derniers mois.

Nous avons tous l’habitude d’assister à d’importantes révisions des chiffres de la croissance, en particulier sur le front de la productivité, et souvent sur de longues et lointaines périodes du passé. Mais, l’IPC n’a jamais été révisé rétrospectivement depuis son introduction en 1996. Cela soulève également un certain nombre de questions, comme celles de savoir ce qu’il adviendrait des contrats indexés sur l’IPC (par exemple, les pensions de retraite, les salaires) et si la sécurité sociale devrait être remboursée par les personnes qui ont été trop payées par rapport à un IPC révisé à la baisse ? Elles sont certainement trop politiquement impopulaires pour être même envisagées ? Toutefois, si les changements étaient apportés à partir du moment de la révision des données, il y aurait alors une discontinuité potentiellement importante entre les IPC passés et les IPC présents et futurs. Par exemple, la Banque d’Angleterre devrait-elle, au moment de la révision, assouplir agressivement sa politique afin de porter la nouvelle inflation à 2 % ? Mais, en dépit de ces conséquences de l’amélioration de la mesure des données, les choses doivent changer et pour le mieux. La question, pour d’autres, et pour d’autres fois, est : comment ?

Qu’est-ce que ces changements apportés à l’évolution passée des prix des télécommunications pourraient avoir comme conséquence sur l’IPC ? Pour cela, comme à bien des occasions dans le passé, je dois à nouveau me tourner avec gratitude vers Alan Clarke de la Banque Scotia qui m’a fait part de l’article ce matin et qui avait déjà fait ses propres calculs très approximatifs. Les équipements et les services téléphoniques ont une pondération de 2,5 % dans l’IPC ; aussi, en supposant que 50 % d’entre eux sont des services et que les prix pouvaient être de 35 % à 90 % inférieurs en 2010-15 (comme l’indique l’article du FT), l’IPC pourrait ainsi être de 9 à 23 points de base plus bas chaque année.

Cela ne se produira peut-être jamais et, si cela se produit, il est probable que ce ne soit pas avant au moins 2019. En outre, les révisions ne seront vraisemblablement apportées qu’à l’IPC dans la mesure où l’ONS assure que l’IPD n’est « jamais révisé ». Cela est important parce que les détenteurs de gilts indexés sur l’inflation sont rémunérés sur la base de l’IPD et non de l’IPC, et le différentiel (l’écart entre l’IPD et l’IPC, il peut être aussi bien inférieur que supérieur !) est présumé se situer entre 0,75 % et 1 %. Si l’IPD n’est pas modifié, le différentiel devra alors être révisé de 0,85 %-1,2 % et les points morts d’inflation augmenteront, ce qui conduira les gilts indexés sur l’inflation à surperformer leurs équivalents nominaux. L’IPD fait déjà l’objet de critiques en étant trop élevé et archaïque et ce point ne va guère arranger les choses. Donc, une situation qui va évoluer lentement et qui est à surveiller. Attention, il convient de reconnaître toute la difficulté de mesurer ces révisions. Et peut-être que si les ajustements qualitatifs et quantitatifs pouvaient également être convenablement apportés à mes soupes de plus en plus congrues et à mes sandwichs tout secs à Londres, l’inflation ne ralentirait pas, mais s’accélérerait bel et bien !

Point hebdomadaire sur l’actualité des marchés obligataires. Cette semaine, retrouvez Mario Eisenegger et Wolfgang Bauer.

Veuillez noter que cette vidéo n’est disponible qu’en anglais.

Le risque de crédit existe toujours. Il est facile d’oublier ce lieu commun alors que les marchés investment grade et high yield ne cessent de battre des records de valorisation. Cependant, il a récemment été rappelé à l’un des tout premiers investisseurs européens en crédit, la Banque Centrale Européenne (BCE), que l’achat d’obligations d’entreprise pouvait effectivement s’accompagner d’un risque de perte permanente en capital.

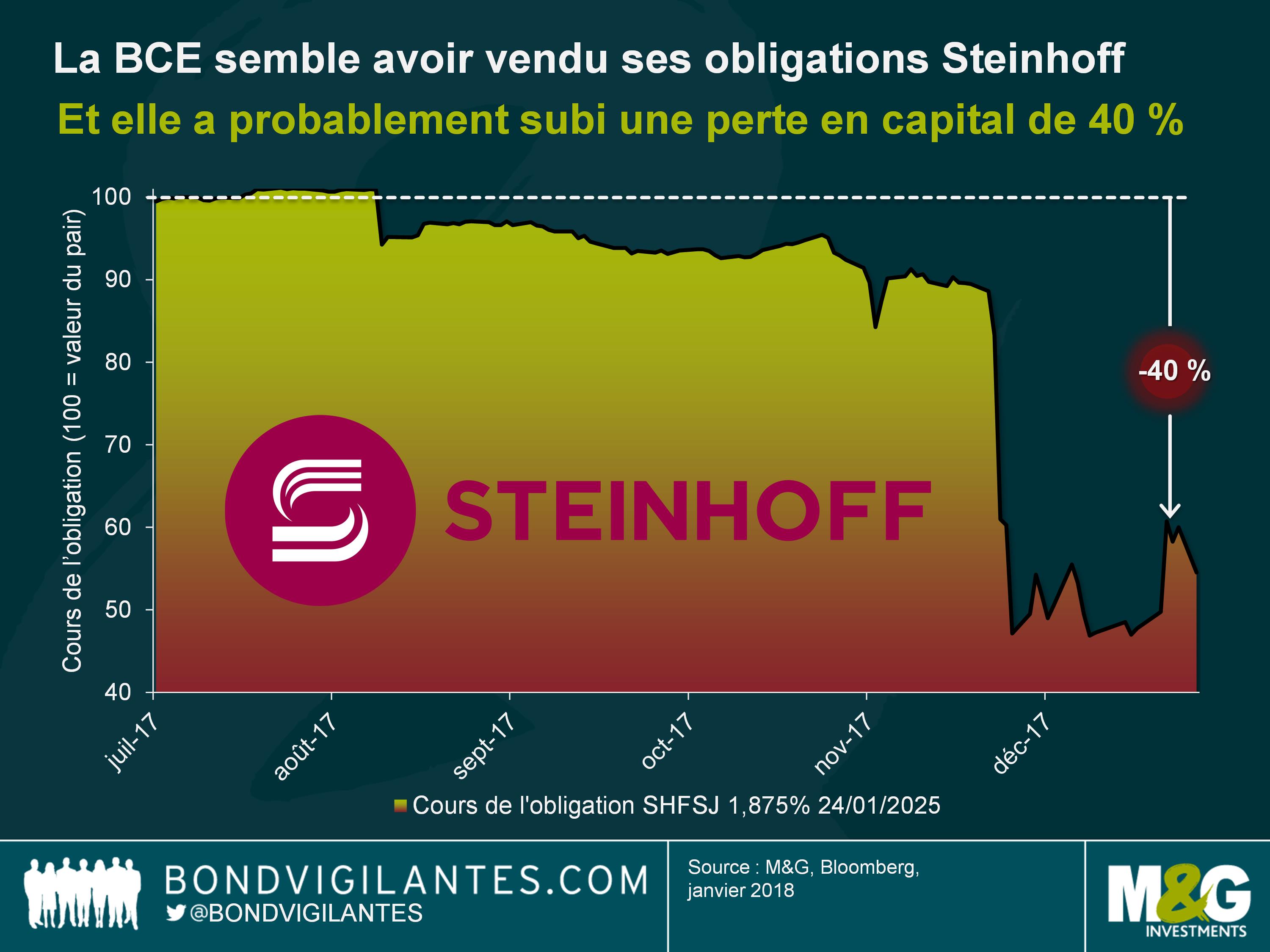

Chaque semaine, la BCE met à jour la liste consolidée de ses positions en obligations d’entreprise qui ont été accumulées dans le cadre de son programme d’achat du secteur des entreprises (programme « CSPP »). Hier, nous avons jeté un coup d’œil au dernier inventaire du CSPP et avons été surpris par un changement par rapport à la précédente publication : les obligations Steinhoff (SHFSJ 1,875 01/25, code ISIN XS1650590349 pour être précis) avaient disparu de la liste. Ces obligations n’ont pas été remboursées, et l’émetteur n’a pas fait défaut. Donc, s’il ne s’agit pas d’une erreur de frappe, cela voudrait dire que la BCE a liquidé de façon active et délibérée sa position sur Steinhoff.

Quand nous disons « la BCE », ce n’est pas tout à fait exact. Les achats d’obligations (ainsi que leurs cessions apparemment) sont réalisés par six banques centrales nationales qui sont membres de l’Eurosystème. Alors, quelle banque centrale a pu acheter des obligations Steinhoff ? Steinhoff est une holding internationale du secteur de la distribution qui possède, parmi de nombreuses autres filiales, la société Poundland au Royaume-Uni. La société a été fondée en Allemagne dans les années 1960, mais a transféré son siège social en Afrique du Sud à la fin des années 1990. Mais tout cela ne nous aide pas beaucoup car ces obligations SHFSJ 2025 ont été émises par Steinhoff Europe AG, société domiciliée en Autriche. Comme d’autres entreprises autrichiennes, les obligations Steinhoff ont été rattachées, de façon assez surprenante, au périmètre d’intervention de Suomen Pankki, c’est-à-dire la Banque de Finlande (BOF) si vous préférez. Vous vous demandez peut-être : mais pourquoi la Banque Centrale de Finlande achète-t-elle des obligations autrichiennes ? Le fait que la Finlande et l’Autriche soient géographiquement situées à l’Est de la zone euro, bien qu’à des latitudes très différentes, est notre meilleure piste de réponse… En tout cas, nous avons vérifié la liste des positions détenues par la BOF au titre du CSPP et l’obligation SHFSJ 2025 a également disparu, tout comme de la liste divulguée par la BCE. Cela renforce l’hypothèse que ces obligations aient pu faire l’objet d’une cession délibérée.

Si l’on se replace dans le contexte de la fin juillet 2017, époque à laquelle les BCE / BOF ont acheté pour la première fois des obligations SHFSJ 2025, ces titres disposaient de la notation investment grade (IG) la plus basse, attribuée par Moody’s (Baa3), mais étaient néanmoins éligibles au CSPP. Cependant, au début du mois de décembre, des irrégularités comptables chez Steinhoff ont été révélées au grand jour. Le PDG Markus Jooste a dû démissionner avec effet immédiat et le cours de l’obligation SHFSJ 2025 s’est alors effondré. Moody’s a réagi le 7 décembre en abaissant la notation de crédit de 4 crans à B1, enfonçant ainsi largement le titre en catégorie high yield, et déclenchant de nouvelles cessions massives. En conséquence, le cours de l’obligation SHFSJ 2025 est passé en dessous de 50 % du nominal.

Il est important de souligner que la perte du statut investment grade, et donc de l’éligibilité au CSPP, n’obligent cependant pas les BCE / BOF à vendre les titres. Par exemple, la société allemande d’engrais K+S AG a perdu sa seule note IG en octobre 2016 après des achats d’obligations au titre du CSPP. Mais la Bundesbank continue de détenir deux de ses obligations : les titres SDFGR 3,125 12/06/18 (ISIN XS0997941199) et SDFGR 4,125 12/06/21 (ISIN XS0997941355) figurent toujours en inventaire. Le cas Steinhoff est cependant beaucoup plus grave. Le 28 décembre 2017, Moody’s a de nouveau abaissé la note de crédit de la société à Caa1, notation associée à « risque très élevé de crédit », selon les définitions de l’échelle de notation de Moody’s. Il me semble qu’à ce stade, les BCE / BOF soient devenues de plus en plus nerveuses quant à la perception du risque de défaut ou à un évènement de restructuration, et qu’elles aient voulu limiter les répercussions potentielles, tant d’un point de vue financier que de leur réputation. Ainsi, il semble qu’elles aient liquidé leur position au début du mois de janvier 2018, même si cela signifie la réalisation d’importantes pertes en capital.

Mais combien la BCE a-t-elle perdu lors de ces opérations sur les titres Steinhoff ? C’est malheureusement difficile à dire. Nous ne savons pas exactement à quels moments les BCE / BOF ont acheté ou vendu ces obligations, les positions n’étant publiées qu’une fois par semaine. Nous ne savons pas non plus si les BCE / BOF ont renforcé ou réduit leur position pendant la période de détention, le nombre de titres n’étant pas divulgué. Par souci de simplicité, supposons que ces obligations aient été initialement achetées à l’émission au prix proposé juste en dessous du pair (99,44 %), et qu’il n’y ait eu aucune opération sur le titre en 2017. Les obligations ont disparu des listes de la BCE et de la BOF respectivement le 5 et le 8 janvier 2018. Supposons dans le meilleur des cas que la vente soit intervenue le 3 janvier à un prix au comptant d’environ 60 % du nominal. Selon ces hypothèses, la perte permanente en capital subie par les BCE / BOF avoisinerait ainsi pas moins de 40 %, perte qui ne serait que très marginalement compensée par des coupons courus d’environ 0,8 % accumulés sur la période de détention d’environ cinq mois.

Il est impossible de calculer la perte subie en euros car les tailles des positions constituées au titre du programme CSPP ne sont pas communiquées (comme indiqué ci-dessus). Dans tous les cas, ces pertes auraient été marginales par rapport à la taille du portefeuille CSPP qui s’élève actuellement à 132 milliards d’euros. En outre, l’achat d’obligations d’entreprise IG a été très rentable pour la BCE. Depuis que le programme d’achat CSPP a été lancé fin juin 2016, l’indice ICE BofAML EMU Corporate hors banques (un indice assez représentatif de l’univers des titres éligibles au CSPP) a généré une performance totale de l’ordre de 3,75 %.

Au final, quelles sont les leçons à tirer de tout cela ? Le principal enseignement est que les investisseurs ne devraient pas considérer les obligations d’entreprise comme des actifs sans risque. Même dans cet environnement de taux de défaut ultra-bas, les obligations de catégorie IG présentent une probabilité non nulle de subir des pertes permanentes en capital. Par conséquent, il est important et utile de se concentrer sur les fondamentaux de crédit et de mener une analyse approfondie, et ce afin de faire pencher les chances en sa faveur et d’augmenter la probabilité d’éviter les défaillances épisodiques. Concernant l’avenir du CSPP, l’affaire des obligations Steinhoff pourrait donner à ses pourfendeurs un argument supplémentaire pour réclamer la fin rapide de ce programme d’achats.

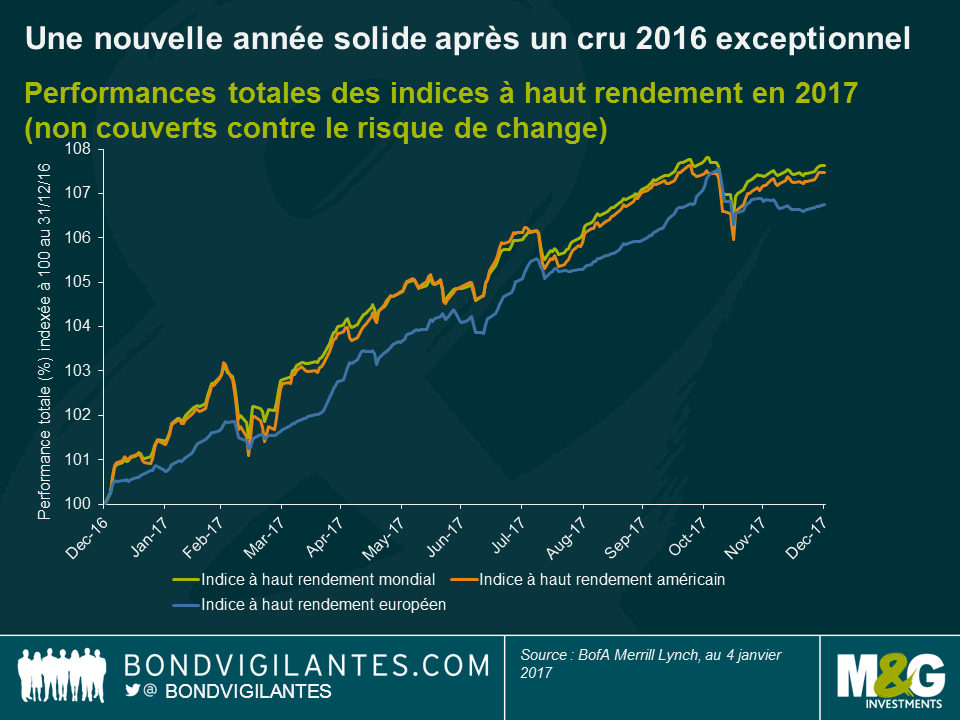

De bonnes performances en 2017 après une année 2016 exceptionnelle

L’année 2017 a, une fois de plus, été une année favorable pour les investisseurs du segment à haut rendement, l’indice mondial « high yield » ayant signé une performance totale de 8,0 % (en USD), qui demeure toutefois moins attrayante que la performance de 16 % enregistrée en 2016. Les États-Unis ont continué à surperformer l’Europe, mais à un rythme beaucoup moins soutenu qu’en 2016, avec une performance totale de 7,5 % en devise locale contre 6,7 % pour l’Europe, même si l’essentiel de cette différence peut en grande partie s’expliquer par l’écart de taux d’intérêt entre les États-Unis et l’Europe. Un portefeuille européen « high yield » entièrement couvert en USD aurait, par exemple, généré une performance de 8,9 %. Les obligations mondiales « high yield » à taux variable ont enregistré une performance de 4,7 % en USD en 2017, en raison de leur bêta inférieur à celui des obligations conventionnelles « high yield » à taux fixe.

Gagnants et perdants par secteur

La performance totale de 7,5 % enregistrée aux États-Unis est attribuable aux trois principaux secteurs d’activité que sont les services aux collectivités (+11,6 %), les banques (+10,8 %) et le secteur chimique (+10,6 %). Cette performance s’explique par la vigueur persistante de l’économie nationale et dans le cas du secteur des services aux collectivités grâce à des fusions et acquisitions favorables au crédit. En revanche, les trois plus mauvaises performances reviennent aux secteurs des biens de consommation (+0,3 %), de la vente au détail (+1,3 %) et des câbles et satellites (+4,6 %). Ces secteurs ont pâti de l’érosion persistante de la rentabilité du commerce de détail traditionnel face à la transformation séculaire en faveur du commerce de détail en ligne (également connu sous le nom « d’effet Amazon »). Le secteur des câbles et satellites a sous-performé, les investisseurs redoutant que le secteur ait atteint son pic de souscription, les plateformes non traditionnelles commençant à grignoter une part significative du marché des médias (également connu sous le nom « d’effet Netflix »).

En Europe, les sociétés financières ont surperformé de manière significative en signant une performance de 9,1 % en EUR, les sociétés non financières affichant une performance légèrement inférieure de 6,1 %. Il s’agit d’un retournement de tendance par rapport à 2016. Ce retournement reflète le rebond du secteur, certaines recapitalisations de banques italiennes en 2016 ayant été défavorables aux porteurs d’obligations. L’année 2017 a été beaucoup plus favorable au risque financier. En effet, la dette bancaire la plus risquée (AT1/COCO) a affiché une performance de 12,9 %, même après une perte effective de 100 % pour les porteurs d’obligations de Banco Popular AT1 au cours de l’année.

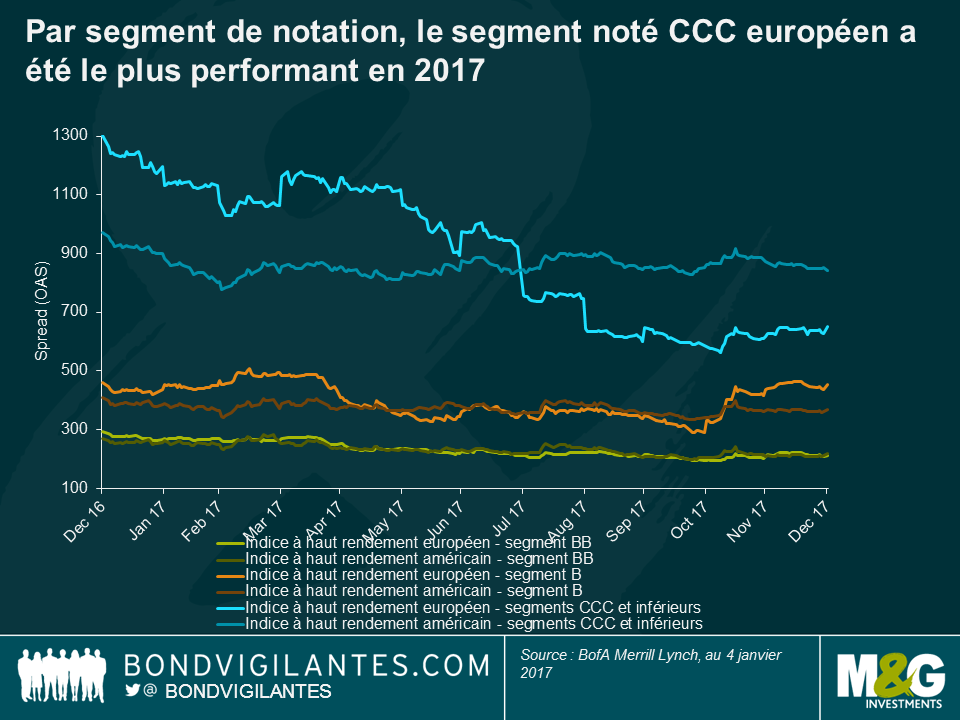

Performance des catégories de notation

S’agissant des notations, le segment « CCC » européen a nettement surperformé en signant une performance totale de 13,8 %. Le « pick-up » des spreads « CCC » contre le secteur « simple B » s’est effondré de 643 points de base sur l’année, chutant de 840 pb en janvier à seulement 197 pb. En revanche, l’indice « B » européen n’a affiché qu’une performance de 5,8 %, le spread par rapport à l’indice « BB » européen s’élargissant de 74 points de base sur l’année pour s’établir à 242 pb. Le segment « BB » européen a enregistré une solide performance de 6,6 %, les spreads se resserrant de 83 pb. Il s’agit d’un mouvement inhabituel car le segment « B » a généralement tendance à surperformer le secteur « BB » dans un marché en hausse. Ce phénomène pourrait en partie s’expliquer par des facteurs techniques de marché liés au programme d’assouplissement quantitatif de la BCE – l’effet « de contagion » de la performance des spreads de catégorie « investment grade » aura été le plus fortement ressenti dans le segment de marché de crédit noté « BBB ».

Aux États-Unis, la performance a été plus constante dans tous les segments de notation, le spread s’étant resserré dans toutes les catégories de notation au cours de l’année et le différentiel entre le spread « CCC » et « B » étant plus mesuré que sur le marché européen (ANNÉE 2017 : 472 pb contre 197 pb).

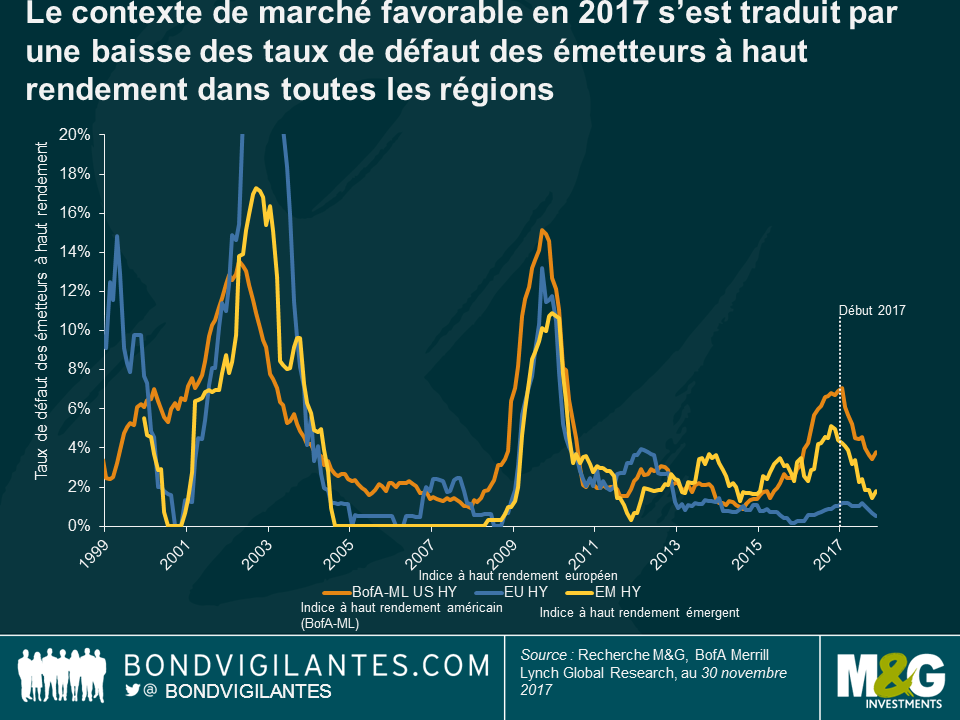

Taux de défaut

Dans un contexte de marché favorable, les taux de défaut (tels que mesurés par Bank of America Merrill Lynch) ont baissé au cours de l’année 2017 pour s’établir à 3,8 % aux États-Unis à la fin du mois de novembre 2017 (ANNÉE 2016 : 6,9 %) et à seulement 0,5 % en Europe (ANNÉE 2016 : 1,0 %). Le net recul des taux de défaut était largement attendu aux États-Unis, les tensions financières dans le secteur énergétique ayant rapidement reculé. Néanmoins, le secteur de l’énergie a continué à faire partie des quatre principaux secteurs à faire défaut aux États-Unis (avec les services aux collectivités, les médias et la vente au détail). Parmi les plus grandes faillites figurent celles d’Avaya, de Toys R Us, de Gymboree, et de certaines sociétés du secteur énergétique/des services aux collectivités, telles que Petroleos de Venezuela SA, GenOn Energy et Seadrill.

En Europe, les faillites ont été plus rares et plus idiosyncratiques, y compris chez les émetteurs. Parmi les faillites, on citera celles du fabricant de papier Norske Skog, du groupe agroalimentaire croate Agrokor, de la société de services pétroliers CGG et des compagnies aériennes Air Berlin et Alitalia (remarque : les deux compagnies aériennes n’étaient pas notées publiquement, elles sont donc exclues du taux de défaut européen de 0,5 %).

Perspectives 2018

Que se passera-t-il donc pour les marchés du haut rendement ? Il ne fait guère de doute que les conditions économiques sous-jacentes demeurent aussi favorables qu’elles l’ont été ces dernières années. Une croissance mondiale synchronisée capable d’être source d’une amélioration des résultats et de la rentabilité pour les entreprises est une bonne nouvelle pour le marché du haut rendement. Ce contexte devrait soutenir les spreads de crédit et pourrait même faire reculer les taux de défaut (davantage aux États-Unis qu’en Europe). Nous estimons néanmoins que les spreads de crédit tiennent déjà largement compte de ce scénario optimiste et nous entrevoyons peu de possibilités de resserrement significatif des spreads à partir de ce niveau – nombre de bonnes nouvelles sont déjà intégrées dans les cours. Néanmoins, en termes relatifs, les marchés du haut rendement restent attractifs pour les investisseurs en quête de revenus, le marché américain offrant un rendement de 5,1 % et le marché européen 2,4 % (en devise locale), donc en l’absence de changement majeur des perspectives fondamentales, la classe d’actifs conserve ses attraits. Nous anticipons néanmoins d’autres changements sous-jacents au sein du marché, à savoir l’effet de « ricochet » continu de la rupture technologique et sociale sur les industries traditionnelles. « L’effet Amazon » a véritablement commencé à produire ses effets délétères en 2017. L’effet « Netflix » pourrait-il gagner de l’ampleur en 2018 ? Parlerons-nous de « l’effet Tesla » d’ici la fin de l’année ? Voici des questions très pertinentes pour les gérants d’actifs sur le segment du haut rendement en 2018 et au-delà.

Soyons honnêtes, 2017 ne restera pas dans les annales comme l’année la plus enthousiasmante pour les marchés des obligations d’entreprises « investment grade » (IG). Les spreads de crédit des obligations IG n’ont plus ou moins évolué que dans un seul et unique sens : vers le bas. Pour autant, il existe quelques précieuses leçons à tirer. Voici les principales à retenir.

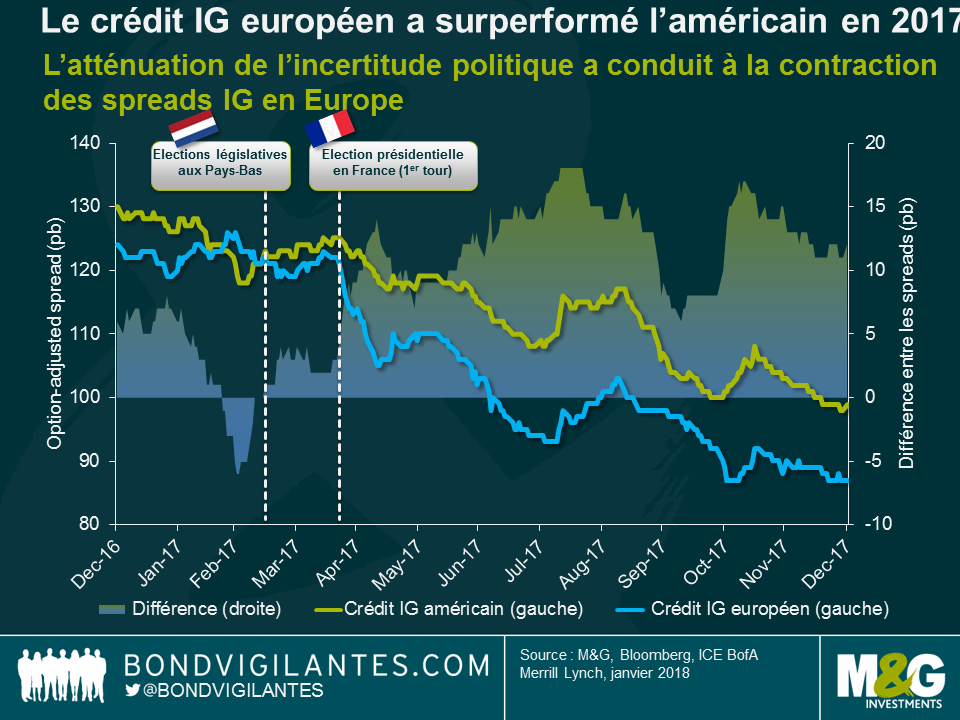

L’amélioration du sentiment en Europe a conduit à une surperformance des titres IG européens sur leurs homologues américains.

Au début de l’année 2017, la logique qui prévalait était la suivante : après le vote en faveur du Brexit au Royaume-Uni et la victoire électorale de Donald Trump aux États-Unis, les mouvements populistes anti-establishment allaient probablement gagner également du terrain en Europe continentale et exercer de fortes forces centrifuges sur la zone euro et l’Union européenne. En conséquence, les spreads de crédit des obligations « investment grade » européennes ont initialement éprouvé des difficultés et ont sous-performé les spreads des titres américains équivalents au cours des deux premiers mois de l’année. Toutefois, le sentiment à l’égard des actifs risqués européens s’est nettement amélioré lorsque les risques politiques se sont atténués grâce aux résultats des élections aux Pays-Bas et en France. Après la victoire d’Emmanuel Macron sur Marine Le Pen en France, la tendance des spreads de crédit IG européens s’est nettement inversée. Sur l’ensemble de l’année, ils se sont en effet contractés de 37 points de base (pb) et ont ainsi surperformé les spreads IG américains (-31 pb). En outre, le crédit IG européen a bien évidemment été également soutenu par le programme d’achat d’obligations d’entreprises de la Banque centrale européenne. Les spreads IG britanniques ont eux aussi enregistré une bonne année (une contraction de 26 pb), mais ont néanmoins sous-performé ceux des titres IG américains et européens. Il n’y a en cela rien de très surprenant compte tenu des incertitudes persistantes liées au Brexit.

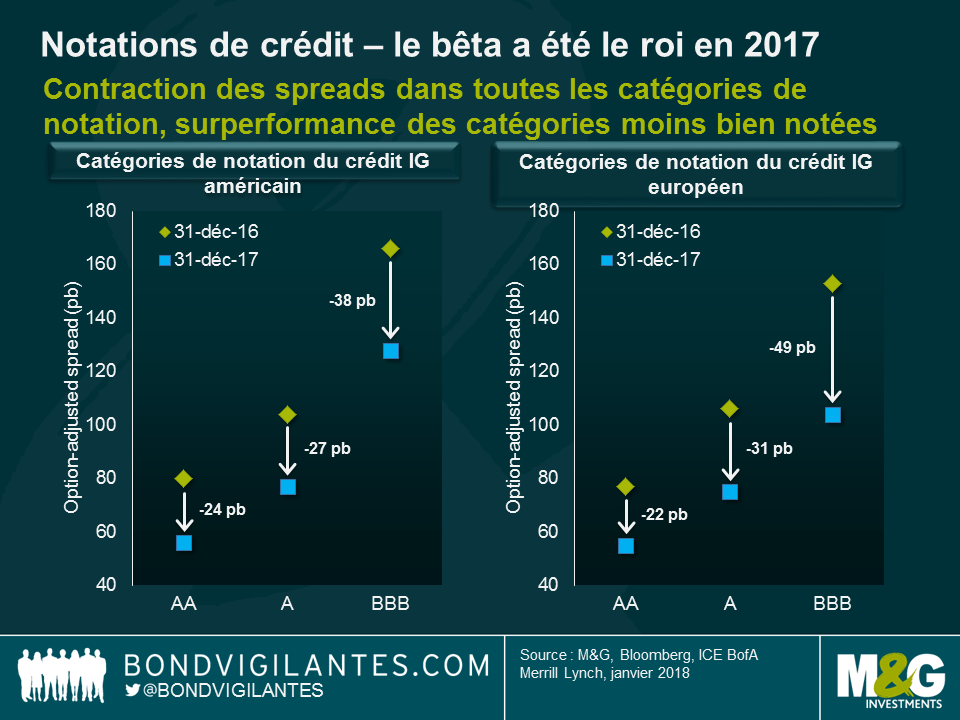

Les obligations d’entreprises à bêta élevé, telles que celles moins bien notées, ont généralement surperformé.

Au cours de l’année 2017, les stratégies de crédit à bêta élevé ont généralement été plus performantes que les approches à faible bêta. En conséquence, même si toutes les catégories de notation des obligations d’entreprises IG américaines et européennes ont vu leurs spreads se resserrer, les titres notés BBB ont toutefois surperformé ceux notés A qui, à leur tour, ont surperformé ceux notés AA. Il convient de souligner que les obligations notées BBB ont signé une excellente année avec une contraction de 49 pb. Et, au sein de la catégorie de notation BBB des obligations européennes, le segment au bêta le plus élevé, à savoir celui noté BBB-, a de nouveau enregistré la plus forte contraction (-70 pb).

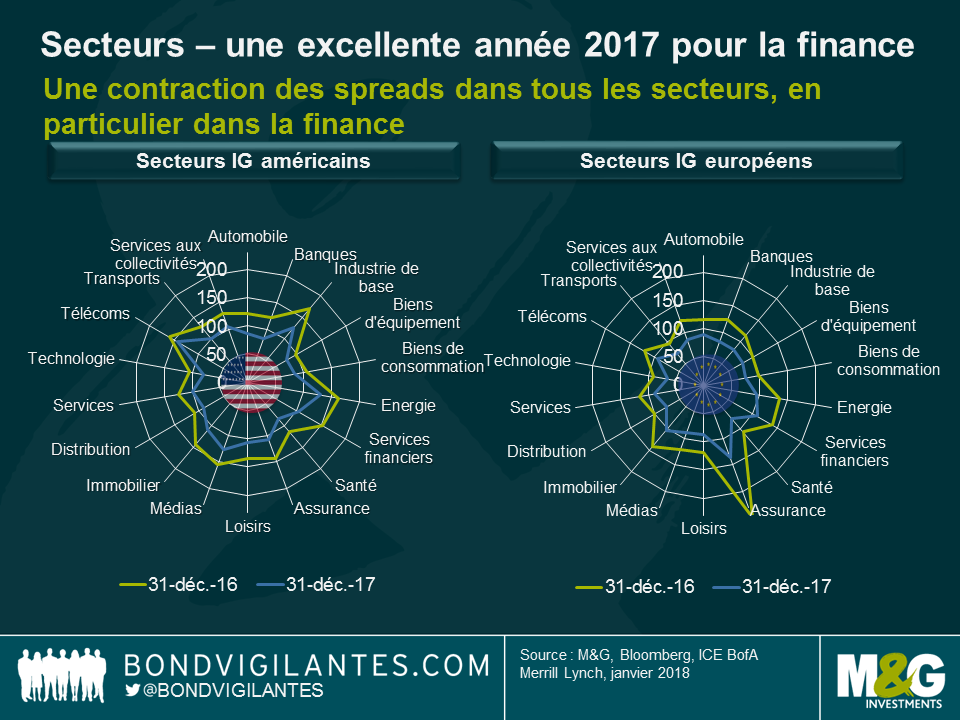

Tous les secteurs ont été les témoins d’une contraction des spreads, en particulier le secteur de la finance.

L’une des caractéristiques les plus remarquables du crédit IG en 2017 est la contraction intervenue dans chacun des différents secteurs au cours de l’année, tant aux États-Unis qu’en Europe. Ce fut tout particulièrement le cas au sein du secteur financier. Les spreads des émissions bancaires IG se sont resserrés de 39 pb outre-Atlantique et de 41 pb en Europe. Au sein du segment de l’assurance, les spreads IG se sont contractés de 35 pb sur l’année aux États-Unis et ont été les plus performants de la catégorie « investment grade » en Europe avec une contraction de 113 pb. Les émissions IG au sein du segment européen de l’assurance contiennent une très forte proportion de dette subordonnée et de dette junior subordonnée (une part cumulée d’environ 64 % au 31 décembre 2017) qui, en tant qu’instruments à bêta plus élevé, ont largement bénéficié de l’appétit pour le risque sur le marché. Outre la finance, d’autres secteurs cycliques se sont également très bien comportés en 2017, à l’instar de l’industrie de base (-44 pb pour le spread IG aux États-Unis et -33 pb pour le spread IG en Europe) et de l’énergie (respectivement -32 pb et -42 pb). Certains des secteurs les plus défensifs, comme par exemple les biens d’équipement (-19 pb outre-Atlantique et -21 pb en Europe) et les biens de consommation (respectivement -22 pb et -23 pb) se sont quant à eux contractés de manière moins significative.

Perspectives 2018

Compte tenu de l’ampleur de la contraction des spreads de crédit intervenue en 2017, à quoi peut-on s’attendre des obligations d’entreprises « investment grade » en 2018 ? Bien qu’une réédition de la solide performance de l’an dernier ne semble pas particulièrement réaliste, il existe néanmoins des raisons de continuer à investir dans le crédit IG. La croissance économique et les bénéfices des entreprises sont solides dans la plupart des régions du monde. Les taux de défaut des entreprises restent extrêmement bas. De nombreuses banques centrales ont certes commencé à réduire légèrement la voilure de leurs mesures de soutien, mais les politiques monétaires demeurent très accommodantes par rapport aux cycles précédents.

Pour autant, je ne m’attendrais pas à une nouvelle contraction fluide des spreads de crédit. En effet, la volatilité pourrait facilement s’accroître en raison d’un certain nombre de risques politiques persistants : les élections législatives en Italie, les négociations sur le Brexit et les élections de mi-mandat aux États-Unis, pour n’en citer que quelques-uns. Par conséquent, il semble prudent à ce stade de réduire le risque de crédit en privilégiant des secteurs plus défensifs et de meilleure qualité de crédit ou en achetant de la protection sur des indices de « credit default swaps » afin de diminuer le bêta. Il y aura probablement de meilleures opportunités d’achat au sein du crédit IG au cours de l’année. Enfin, comme le bêta crédit est désormais valorisé moins avantageusement qu’il y a un an, la surperformance en 2018 pourrait bien être principalement attribuable à l’analyse crédit fondamentale et à la sélection de titres « bottom-up ».

Je confirme que je souhaite recevoir des informations sur Bond Vigilantes et sur les produits et services de M&G Securities Limited.

Nous utiliserons l’adresse e-mail et les données personnelles que vous avez partagées avec nous pour vous envoyer ces informations. Pour les clients existants, le fait de soumettre vos coordonnées et de demander à recevoir ces informations de notre part remplacera tout choix antérieur que vous avez fait en matière d’informations marketing.

Vous pouvez vous désinscrire de ces emails à tout moment en sélectionnant le lien de désinscription présent dans toutes les communications, auquel cas nous ne vous enverrons plus d’informations marketing