INTEREST RATES

Entreprises zombies : la hausse menaçante des taux d’intérêt

Par Robert Burrows

3 novembre 2023

Après un début de mois agité, les marchés financiers ont connu une deuxième quinzaine beaucoup plus calme en août. Les tensions géopolitiques n’ont pas disparu, mais les perspectives favorables de l’économie américaine associées à celle d’une période prolongée de taux d’intérêt bas maintiennent le moral des investisseurs au beau fixe. Les marchés actions et du crédit dans le monde ont à nouveau progressé au cours de la semaine où plusieurs grands indices boursiers américains ont atteint des plus hauts historiques.

Le premier discours de Jerome Powell en tant que président de la Fed au symposium annuel de Jackson Hole a dominé l’actualité d’une semaine par ailleurs calme. Il a principalement indiqué qu’il fallait s’attendre à de nouvelles hausses progressives des taux d’intérêt à mesure que l’économie américaine continue de se renforcer. Cependant, le nouveau président de la Fed a également insisté sur l’absence de pressions inflationnistes, soulignant par ailleurs qu’il n’entrevoyait que peu de signes de surchauffe de l’économie. Certains y ont vu un signal encourageant, qui a contribué à faire chuter les rendements des bons du Trésor américain à 10 ans à leur plus bas niveau depuis trois mois dans le sillage de son intervention. Parallèlement, la courbe des taux américains a continué de s’aplatir et le différentiel de rendement entre les emprunts d’État américains à 10 et 2 ans est tombé en dessous de 0,2 %. Les gouverneurs de la Fed ont toutefois exprimé ouvertement qu’ils ne voteraient pas en faveur de mesures qui pourraient délibérément aplatir la courbe, ce qui a pu également être perçu comme un signal accommodant.

Ces quelques jours se sont généralement révélées favorables aux actifs des marchés émergents qui ont bénéficié de la fermeté des cours du pétrole ainsi que du fléchissement du billet vert. La plupart des devises émergentes se sont appréciées au cours de la semaine, même si, comme toujours, il y a eu une ou deux exceptions. Le réal brésilien s’est inscrit en forte baisse en raison des craintes que l’ancien président Lula (qui purge actuellement une peine de douze ans de prison pour corruption) décide de se porter à nouveau candidat. Le peso mexicain a également perdu du terrain sur la semaine. Le rebond qui s’est amorcé à l’annonce d’un accord entre les États-Unis et le Mexique sur la révision du traité commercial de l’ALENA s’est rapidement inversé, l’absence de précisions ayant suscité davantage de questions que de réponses.

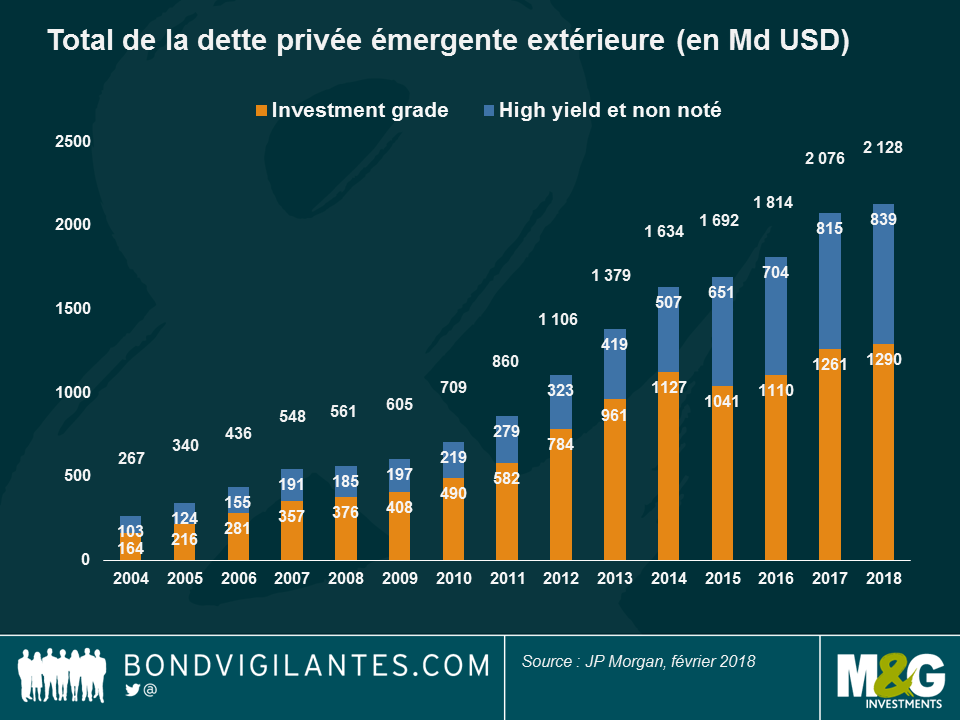

Marché de la dette privée émergente – plus importante et de meilleure qualité ? Le marché de la dette privée émergente devrait connaître une nouvelle année de croissance soutenue à mesure que les marchés émergents comblent leur retard vis-à-vis des marchés développés, tant au niveau de la pénétration des actifs financiers que de l‘amélioration de la gouvernance des entreprises. Cependant, la croissance a également eu pour effet d’accroître la proportion d’émetteurs à haut rendement dans l’univers d’investissement, celle-ci représentant à présent près de 40 % du total (cf. graphique). De ce fait et en raison du lien naturel qui les unit à leurs homologues souveraines, les obligations à haut rendement sont plus vulnérables à des chocs externes ou idiosyncratiques. Ainsi, la crise récente en Argentine, en Russie et en Turquie a fait grimper l’écart de rendement entre l’indice JP Morgan Corporate EM Bond (CEMBI) et les emprunts d’État américains à 340 points de base (pb), son plus haut niveau depuis que Donald Trump a remporté l’élection présidentielle en 2016 (les marchés émergents ont chuté fortement, craignant l’établissement de nouvelles barrières commerciales). Les crises intervenues depuis le début de l’année ont occasionné un repli de l’indice CEMBI de 2,3 %, même si certains pays affichent des performances positives, tels le Nigeria, le Ghana, la Hongrie, Bahreïn et le Paraguay. Pour une analyse des valorisations des sociétés émergentes, lisez l’article du gérant de M&G Charles de Quinsonas « Les obligations émergentes à haut rendement présentent-elles un potentiel de valorisation ? » ou retrouvez-le dans la vidéo suivante : « Obligations d’entreprises des marchés émergents : une correction sans discernement ? » Pour identifier les opportunités d’investissement au sein des obligations d’entreprises des marchés émergents moins en vue, regardez la vidéo du gérant M&G Mario Eisenegger : « La situation du Chili et d’autres marchés émergents méconnus »

Obligations mexicaines – coup de chapeau : Lorsque la dette mexicaine et le peso se sont effondrés en novembre 2016 après la victoire de Donald Trump, peu imaginaient que les bonos deviendraient la deuxième classe d’actifs obligataires la plus performante d’une liste de 100 sur les 8 premiers mois de 2018, affichant une performance totale de 8,1 % et seulement devancés par les MBS résidentiels américains non émis par des agences. Les craintes que ne soit érigé un « mur commercial » entre les États-Unis et le Mexique se sont atténuées, les pourparlers entre les deux pays pour la renégociation de l’ALENA (Accord de libre-échange nord-américain) ayant évolué favorablement au cours des derniers mois. Les investisseurs ont également été encouragés par les statistiques d’inflation récentes, inférieures à 5 % depuis mars. Certains observateurs des marchés estiment que l’inflation a atteint un plus haut (6,7 %) à fin 2017 et affiche à présent une trajectoire plus favorable. En outre, le nouveau président mexicain, M. López Obrador, a dissipé les craintes d’un accroissement des déficits, s’engageant à mener une politique budgétaire prudente.

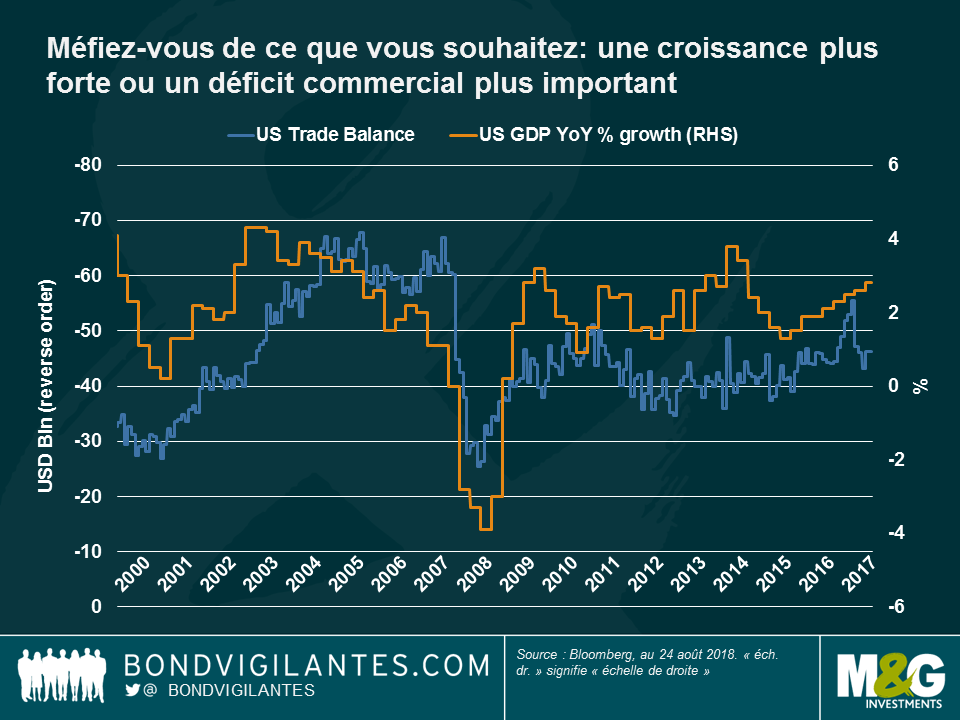

Déficit commercial américain : la croissance d’abord : Essayer de stimuler la croissance économique tout en déclenchant une série de guerres commerciales afin de réduire le déficit extérieur d’un pays peut-être plus facile à dire qu’à faire : comme on le voit sur le graphique, la croissance économique (ligne orange) est assez étroitement corrélée avec la balance commerciale (ligne bleue) – plus la croissance est forte, plus le déficit commercial s’accroît, et vice-versa. En effet, la croissance entraîne une augmentation des importations et tend également à renchérir la monnaie locale, ce qui rend les exportations moins compétitives. Selon une étude du Fonds monétaire international (FMI), un choc budgétaire positif de 1 % du PIB creuse le déficit commercial d’environ 0,7 % sur une période de 2,5 ans et, s’agissant des États-Unis, entraîne une appréciation du dollar de 8 % sur 1,5 an. De plus, le fait de détenir la monnaie de référence mondiale se paye généralement au prix d’un déficit de la balance courante, étant donné que les investisseurs et les gouvernements étrangers doivent acheter des actifs américains pour renforcer leurs réserves. Il en résulte un excédent du compte de capital qui, par définition, nécessite un déficit des comptes courants pour égaliser la balance des paiements. Par conséquent, il est sans doute plus facile de faire coexister une monnaie qui est de facto la principale devise mondiale de réserve, des taux d’intérêt bas, une balance commerciale excédentaire et une croissance économique vigoureuse dans les mots (ou les tweets) que dans les faits.

La courbe des taux rend les investisseurs nerveux : L’aplatissement continu de la courbe des taux américains suscite le débat, de nombreux experts, la Réserve Fédérale américaine y compris, faisant valoir qu’un aplatissement ne signifie pas un affaissement et qu’une décennie de taux historiquement bas a naturellement abouti à l’aplanissement de la courbe. D’autres avancent que cet indicateur de récession couramment utilisé est resté plat durant plus de cinq ans vers la fin des années 90 et que le même phénomène pourrait se reproduire. Alors que tous ces arguments remplissent les pages de la presse financière, le différentiel de rendement entre les emprunts d’État américains à 10 et 2 ans continue de s’amenuiser. Il n’est désormais plus que de 20 pb, son niveau le plus bas depuis la mi-2007, …juste avant la crise financière.

Les banques turques ont fait l’objet d’une attention toute particulière au cours des dernières semaines dans le sillage de la crise de confiance provoquée par les événements politiques. Cette crise a entraîné une chute de la livre (en baisse de 38 % depuis le début de l’année par rapport au dollar et de 26 % depuis fin juin, dernière date de reporting des banques), une tension significative des rendements des emprunts d’Etat turcs, et un écartement encore plus marqué de ceux de la dette non garantie de banques.

D’un point de vue fondamental, il existe des raisons valables de s’inquiéter du secteur bancaire turc en raison de la détérioration des perspectives macroéconomique, elles-mêmes aggravées par des faiblesses structurelles :

– Inadéquation actif-passif : les banques dépendent des investisseurs étrangers pour leur financement « stable » en raison d’un marché obligataire local sous-développé et de la popularité des dépôts court terme en Turquie. La maturité moyenne pondérée de la dette extérieure est d’environ 5 ans. Cette dernière a besoin d’être régulièrement renouvelée afin de financer les prêts à long terme accordés aux emprunteurs locaux (le ratio prêt-sur-dépôts du système était d’environ 120 % à fin juin). Jusqu’à présent, les banques ont été en mesure de renouveler leurs financements (ratio de renouvellement situé entre 90 % et 110 % au cours des 5 dernières années), mais leur capacité à le faire à un coût raisonnable dépend de la confiance du marché.

– Exposition aux devises étrangères (DE) : les positions nettes des banques turques en devises étrangères (DE) sont couvertes par des opérations hors bilan. Cela signifie que la position ouverte consolidée sur les DE est jusque-là restée proche de zéro. Toutefois, les banques turques dépendent de contreparties étrangères pour renouveler ces couvertures. En outre, ces couvertures ne réduisent pas les risques indirects liés à la qualité des actifs et aux capitaux que représentent l’exposition à des prêts libellés en DE. Les prêts en devises étrangères (qui ne peuvent être accordés qu’à des entreprises) représentaient 36 % du portefeuille de prêts des banques turques à fin juin 2018. Les sociétés emprunteuses en DE ne disposent pas toutes de liquidités dans la même monnaie. De même, elles ne génèrent pas toutes des flux de trésorerie en DE. Cela fait peser une menace sur la qualité des actifs des banques, en particulier quand une crise monétaire durable rend le service de la dette beaucoup plus onéreux. La dépréciation de la livre a également un impact sur les ratios réglementaires des banques. Les fonds propres réglementaires des banques sont essentiellement libellés en livre turque, certaines ayant émis des dettes subordonnées en devise étrangère qui procurent une couverture partielle. Les grandes banques du pays ont dévoilé qu’une dépréciation de 10 % de la livre avait pour effet de réduire leur ratio Tier 1 d’Adéquation des Fonds Propres (capital total) de 40 à 60 points de base en moyenne.

– Assouplissements des normes réglementaires : ces assouplissements ont conduit à une dégradation des fondamentaux (matelas de capitaux plus faibles et moindre qualité des actifs). Surtout, cela a réduit la visibilité et la confiance placée dans les états financiers publiés par les banques. L’assouplissement des normes réglementaire a principalement porté sur l’allègement des exigences de capitaux pondérés par les risques (qui permet par exemple aux banques de choisir une agence de notation plus favorable en matière de pondérations des expositions souveraines) et sur le desserrement des règles de restructuration et de provisionnement. Certaines des mesures les plus récentes (telles que la suspension temporaire de la valorisation au prix de marché des portefeuilles composés de titres disponibles à la vente et l’abaissement des limites sur les swaps négociés avec des banques étrangères) avaient pour but d’atténuer l’impact des ventes massives de titres bancaires et de freiner la dévaluation de la devise. Cela étant, nous pensons que la meilleure façon de restaurer la confiance des investisseurs est de présenter un solide cadre de réglementation et de supervision du secteur bancaire.

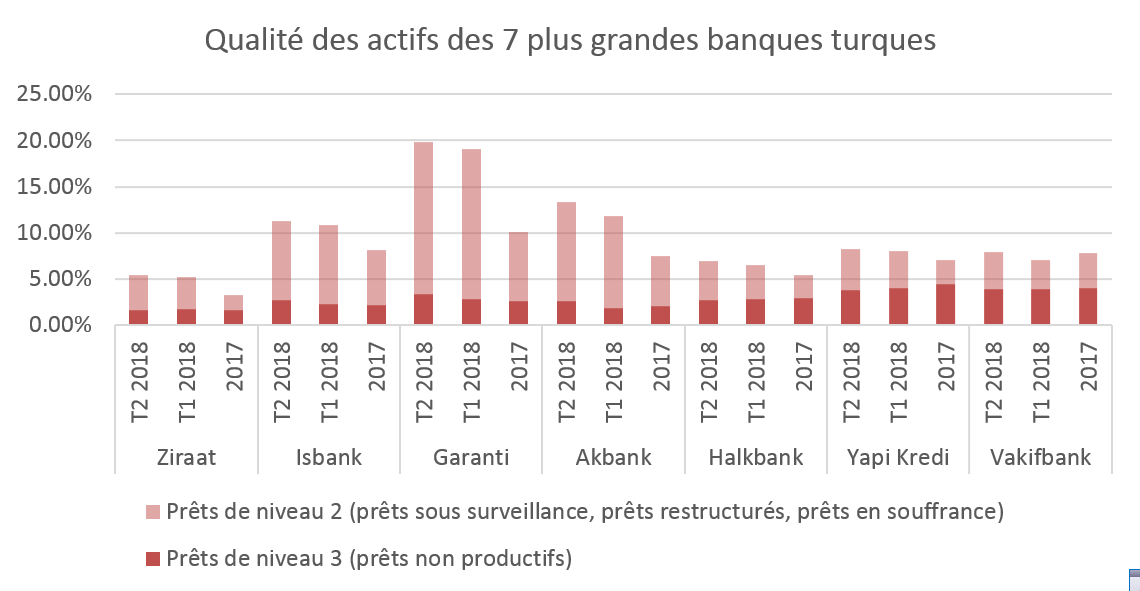

– Preuve d’une augmentation des prêts restructurés chez les banques. Il existe des signes que l’économie est depuis un certain temps en surchauffe. On citera en particulier la croissance du PIB qui a atteint 7 % l’an dernier, soit un rythme supérieur au potentiel du pays. Cette accélération de l’activité avait en partie été alimentée par le programme de prêts garantis par l’Etat (environs 220 milliards de livres tuques en 2017, soit 7 % du PIB). La croissance des prêts bancaires flirte avec les 20 % depuis un certain temps et l’endettement des entreprises s’est creusé, passant de 63 % du PIB en 2012 à 85 % en 2017 (source : BIS). L’essentiel de la hausse de cet endettement des entreprises est attribuable au crédit bancaire qui représente près des 3/4 du total. Les banques ont également fait part d’une forte augmentation du volume des prêts sous surveillance/restructurés (voir graphique). Cette dégradation est en partie à mettre sur le compte de l’adoption d’une nouvelle norme de reporting (IFRS9). Cette norme, qui a été interprétée avec divers degrés de conservatisme par les banques, les oblige à constater rapidement leurs pertes. On a également assisté à quelques restructurations d’ampleur touchant de grandes entreprises. De façon plus anecdotique, des divergences de calcul d’expositions pourtant identiques ont également été décelées dans des états financiers réglementaires.

Sources : M&G, états financiers des banques.

Dans cet environnement, les banques publiques et les filiales d’établissements étrangers peuvent-elles bénéficier d’un soutien extérieur si la crise venait à s’aggraver ?

Même si les banques étrangères ont jusqu’à maintenant renfloué leurs filiales turques, la volonté et la capacité d’une banque maison-mère (et de ses actionnaires) d’apporter un soutien en capital et en financement sont assez imprévisibles. Par exemple, BBVA a acquis une participation supplémentaire de 9,95 % dans Garanti en 2017, ce qui a porté son poids dans le capital à un peu moins de 50 %. En juin, Unicredit a injecté 500 millions de dollars afin de recapitaliser Yapi Kredi, une banque détenue par l’intermédiaire d’une co-entreprise avec un groupe industriel turc. Le faible niveau de la dette publique turque (28 % du PIB) laisse penser qu’il existe en théorie une certaine capacité à soutenir les banques détenues par l’État. Pourtant, les banques publiques ont été pénalisées par la volonté du gouvernement de stimuler l’activité de prêts, et le coût du risque peut avoir été mal évalué. Enfin, il existe aussi des problèmes spécifiques, comme par exemple ceux de la Halkbank détenue par l’État. Cette dernière doit faire face à des sanctions infligées par les Etats-Unis du fait de son activité en Iran.

Est-ce le « remake » de la crise du début des années 2000 ?

S’il est tentant d’établir des parallèles entre la situation d’aujourd’hui et la dernière grave crise bancaire et monétaire survenue il y a deux décennies, nous pensons que malgré les difficultés actuelles, le système bancaire semble un peu différent (ce qui ne signifie pas que les tendances actuelles ne sont pas inquiétantes). Aujourd’hui, la supervision est généralement plus restrictive/de meilleure qualité, et les banques n’ont que très peu de positions de change ouvertes (même si, comme évoqué auparavant, l’impact indirect de l’exposition aux DE représente un réel problème). Au début des années 2000, les banques étaient sous-régulées et les défaillances ont eu lieu à la suite de scandales de corruption et de fraude qui avaient sapé la confiance. Les bilans des banques présentaient également un tout autre profil : elles détenaient principalement des emprunts d’État achetés grâce à des financements court terme. La liquidité était assez réduite à l’époque, et les banques les plus fragiles avaient finalement été forcées de vendre précipitamment leurs obligations en échange de liquidités. A la même période, les banques ne couvraient pas non plus leur risque de change et avaient subi des pertes liées à leurs expositions aux DE.

Sources : TCMB, BDDK, états financiers des banques, transcriptions de rapport de gestion, BIS, Bloomberg, Commission Européenne.

Mario Eisenegger, Investment specialist chez M&G, qui s’est rendu à Santiago du Chili, nous explique pourquoi les marchés émergents les plus négligés par les investisseurs pourraient offrir de bonnes opportunités d’investissement. Depuis l’immeuble de la banque centrale chilienne ou dans les rues de Santiago, Mario estime que les investisseurs ont tout intérêt à s’affranchir de l’actualité s’ils veulent identifier des poches de valeur et des risques potentiels.

Cette vidéo est en anglais.

La plupart des segments du marché obligataire mondial ont progressé au cours des cinq derniers jours de trading, portés notamment par les emprunts d’État de l’Europe du Sud qui avaient récemment corrigé. Ces derniers ont rebondi sur fond de nouvelles plutôt inquiétantes : l’excédent commercial de la zone euro est tombé en juin à son plus bas niveau sur 18 mois, ce qui traduit la faiblesse de l’un des moteurs de la croissance européenne : les exportations. Les ventes de l’Europe à l’international ont en effet souffert de la hausse de l’euro (ou de la baisse du dollar). Le Président des États-Unis Donald Trump doit s’en réjouir dans la mesure où il vise à maintenir des conditions financières favorables et à donner un coup de pouce aux exportateurs américains. Les relations de Trump ont continué de faire baisser le billet vert cette semaine, mais cette fois de façon sans doute non délibérée : l’ancien avocat personnel de Trump a reconnu le versement de contributions illégales lors de la campagne électorale, tandis qu’un jury a déclaré l’ancien directeur de campagne du Président coupable de fraude. Le taux de référence mondiale, à savoir le rendement du bon du Trésor américain à 10 ans, a reculé pour atteindre 2,81 %, soit son plus bas niveau depuis le mois de mai. Cette détente est également attribuable à des mises en chantier en juillet et une confiance des consommateurs en août plus faibles que prévu. L’Indice Manufacturier de Philadelphie (indicateur largement suivi) a dans ce contexte atteint un point bas sur 21 mois. Les anticipations d’inflation américaine ont dans le même temps chuté.

Les marchés émergents et leurs devises ont rebondi dans un contexte de baisse du dollar (à l’exception de pays confrontés à des défis particuliers : le real brésilien a notamment plongé de 4 % au cours des cinq dernières séances de trading, les candidats favorables aux marchés étant distancés selon les derniers sondages portant sur les élections présidentielles d’octobre prochain. L’ancien Président Lula da Silva (aujourd’hui en prison) est en revanche donné favori par ces mêmes sondages. La livre turque a continué de souffrir de la crise en cours, de la dégradation de la note souveraine du pays intervenue vendredi dernier, et de la décision de la banque centrale de ne pas relever ses taux (une mesure appréciée par les investisseurs). Le rouble russe a touché un plus bas sur deux ans par rapport à un dollar pourtant en baisse. Cette dépréciation de la devise russe est à mettre sur le compte de craintes d’éventuelles nouvelles sanctions américaines. Ne ratez pas l’article de la gérante M&G Claudia Calich « La Russie pourra-t-elle résister à de nouvelles sanctions américaines ? »

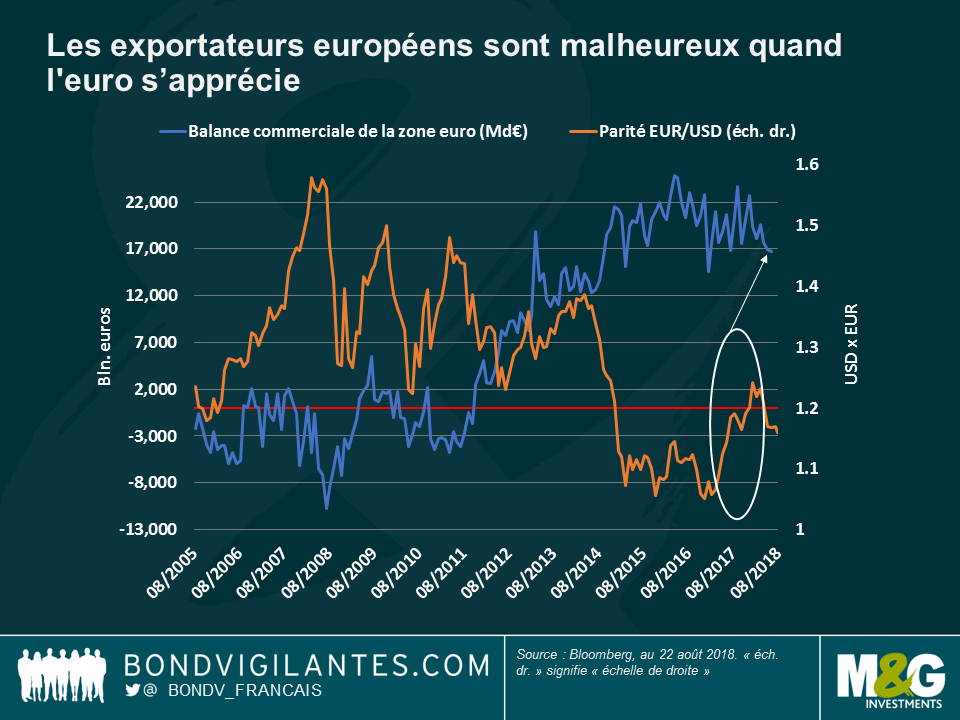

obligations européennes, « bonjour tristesse » : les emprunts d’État des pays d’Europe du Sud ont rebondi au cours des 5 dernières séances de trading, les obligations italiennes, espagnoles et portugaises s’adjugeant respectivement 1,9 %, 1,8 %, et 1,7 %. Ces gains (toujours insuffisants pour ramener leurs performances sur 1 mois en territoire positif) ont été enregistrés alors que les espoirs sur la croissance européenne ont une nouvelle fois été douchés : la balance commerciale du continent est cette fois tombée à 16,7 milliards d’euros, soit un niveau inférieur aux attentes et le plus mauvais chiffre depuis janvier 2017. Ce solde a été pénalisé par la légère baisse des exportations, la première en deux ans. Cela mérite d’être mentionné car les ventes à l’international représentent près de la moitié du PIB de la région. Comme on le voit sur le graphique, la zone euro a dégagé des excédents commerciaux depuis 2011. À cette époque, la crise des dettes souveraines européennes s’était accompagnée d’une dépréciation de l’euro. L’excédent commercial de l’Europe, qui avait atteint un point haut en 2016 lorsque l’euro avait dégringolé par rapport au dollar, a cessé de croître début 2017. À cette époque, la croissance européenne s’était redressée et le dollar avait commencé à se déprécier de nouveau (zone encerclée). Même si les exportateurs européens ont peut-être souffert d’insomnies face à la hausse de 2,2 % de l’euro cette semaine, les détenteurs d’obligations de l’Europe périphérique peuvent enfin avoir le sourire, du moins pour l’instant.

Les obligations du Rwanda – L’heure du thé : souvent négligé par les investisseurs du fait d’un marché obligataire en dollar de taille trop restreinte pour être inclus dans les principaux indices obligataires, la principale émission internationale du Rwanda a vu son rendement chuter de 6,7 % le 13 août à 6,56 % selon des chiffres de Bloomberg. Cette économie de l’Afrique de l’Est devrait croître de 7 % cette année, soit son rythme le plus élevé depuis 2014 et largement plus que les 5,3 % enregistrés l’an dernier. L’inflation est attendue en baisse : de 5,1 % l’an dernier à 2,9 %. De son côté, le déficit courant devrait se creuser pour atteindre 8,5 % du PIB, contre 6,8 % l’an dernier (depuis le début de l’année, le franc rwandais s’est déprécié de 2,9 % par rapport au dollar). Une grande partie des réserves de change du pays provient des exportations de café et de thé, ainsi que du tourisme et de l’exploitation minière.

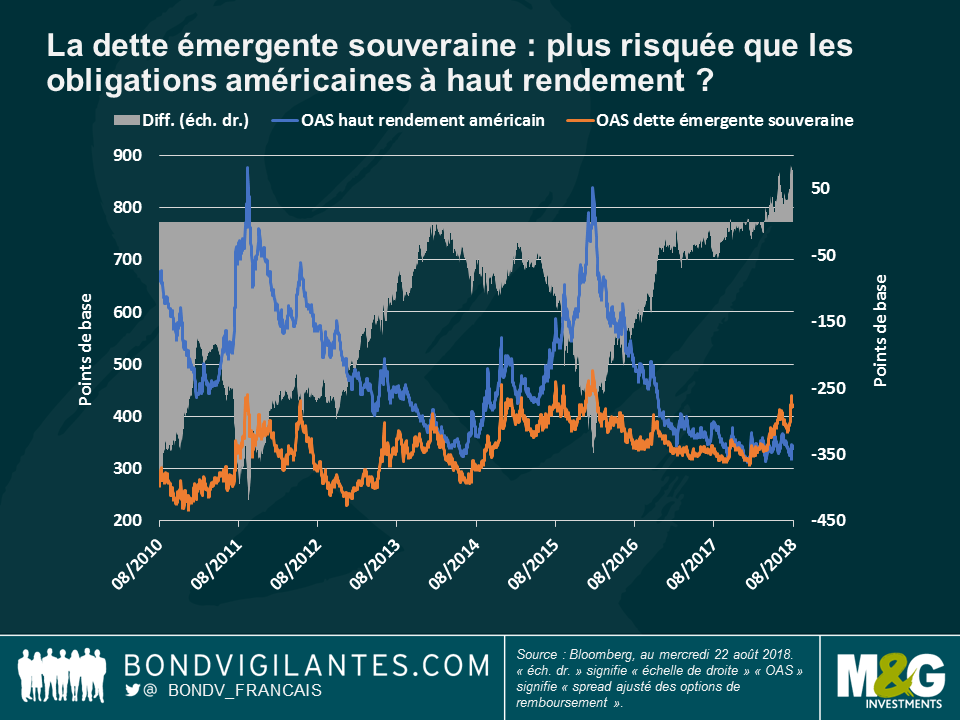

La dette émergente – les poids lourds des indices contribuent à l’écartement des spreads des marchés émergents : après une décennie durant laquelle les obligations américaines à haut rendement ont été perçues comme plus risquées que la dette souveraine émergente, les spreads de cette dernière se sont tendus plus fortement en mars que ceux des sociétés américaines notées en catégorie spéculative. L’écart entre les deux, comme on le voit sur le graphique, a atteint 56 points de base (pb) la semaine dernière, soit un point haut depuis au moins une décennie. La dette souveraine libellée en dollar a ainsi perdu 3,8 % pour les investisseurs depuis le début de l’année, partiellement entraînée par les poids-lourds des indices dont les spreads se sont écartés du fait de problématiques domestiques : la Turquie représente par exemple 3,3 % de l’indice (largement suivi) JP Morgan EM Bond (EMBI) Global Diversified, soit la cinquième plus forte pondération d’une liste composée de 67 pays. Le spread turc par rapport aux bons du Trésor américain a plus que doublé au cours des six derniers mois pour atteindre 511 points de base (pb), période au cours de laquelle la tendance du spread entre la dette émergente et les obligations américaines à haut rendement s’est inversée en faveur de la catégorie spéculative. De même, l’Argentine, 11ème plus forte pondération dans l’indice JPM EMBI, a vu son spread souverain plus que doubler pour atteindre 689 pb au cours de la même période. Cependant, certains investisseurs considèrent que la différence entre les deux classes d’actifs s’explique par la récente envolée des obligations américaines à haut rendement. Pour en savoir plus, lisez l’article du gérant M&G Stefan Isaacs « Spreads des obligations à haut rendement : l’histoire derrière l’histoire ».

L’indépendance perçue de la Banque centrale : à quel prix ? L’économiste et auteur de manuels Paul Samuelson a déclaré que la Réserve fédérale américaine (Fed) était prisonnière de sa propre indépendance, puisque c’est une créature du Congrès (qui l’avait créée en 1913). Certains investisseurs pensent qu’un tel lien représente une taxe que la Fed doit payer en contrepartie de son indépendance (indépendance qui a été remise en question cette semaine par le Président Trump juste avant la réunion annuelle de la banque centrale à Jackson Hole dans l’état du Wyoming). Donald Trump a en effet fustigé la politique de hausse des taux de la Fed. Une telle critique est si rare de la part d’un Président que cela a fait baisser les rendements américains ainsi que le dollar. Alors que certains attendent une réponse du Wyoming, d’autres estiment qu’il est peu probable que la Fed réagisse à ces attaques.

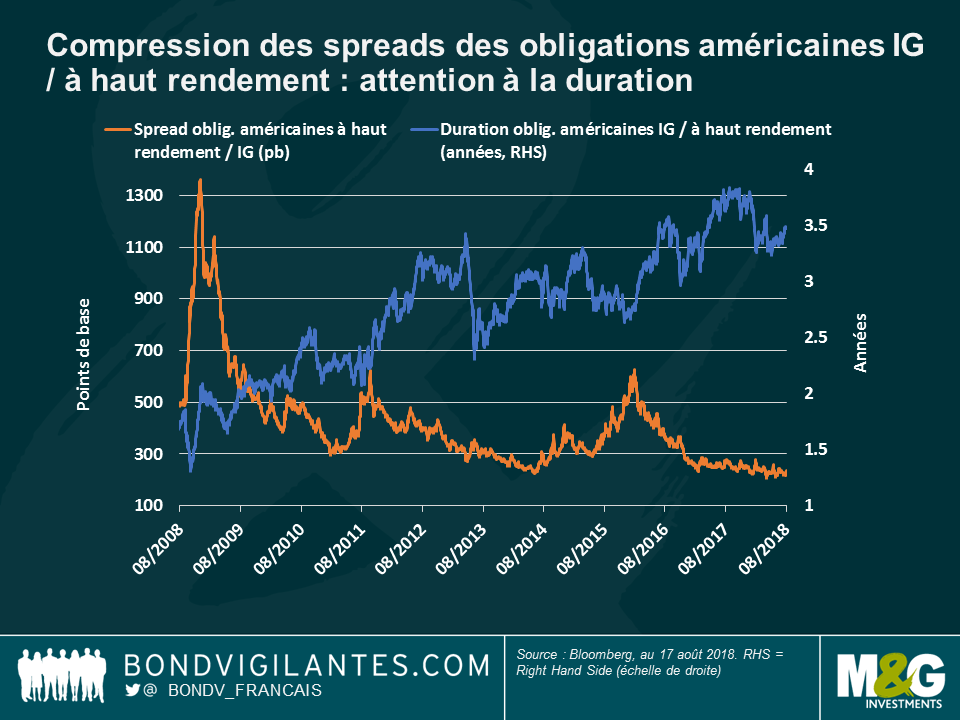

Les niveaux comprimés des spreads des obligations américaines à haut rendement, en particulier par rapport à leurs pairs Investment Grade (IG), suscitent de nombreux débats. La différence entre les deux s’élève à 241 points de base (pb), soit moins de la moitié du niveau observé 10 ans auparavant. Certains observateurs ont ainsi conclu avec hâte que les obligations américaines à haut rendement sont surévaluées et ils incitent les investisseurs à privilégier les titres IG. Mais est-ce là toute l’histoire ?

Il semble que l’on puisse chercher au-delà. Comme l’indique le premier graphique, s’il est vrai que le spread entre les deux classes d’actifs s’est contracté au cours des dix dernières années (ligne orange), cette compression est avant tout le reflet d’un profond changement de leurs profils respectifs. En effet, par rapport au haut rendement, le risque de taux d’intérêt des obligations IG s’est renforcé sur les dix dernières années (ligne bleue), exposant davantage les investisseurs détenant de tels titres dans un environnement de taux en hausse (à l’instar de l’environnement actuellement observé aux États-Unis). Ce qui a permis de réduire le différentiel.

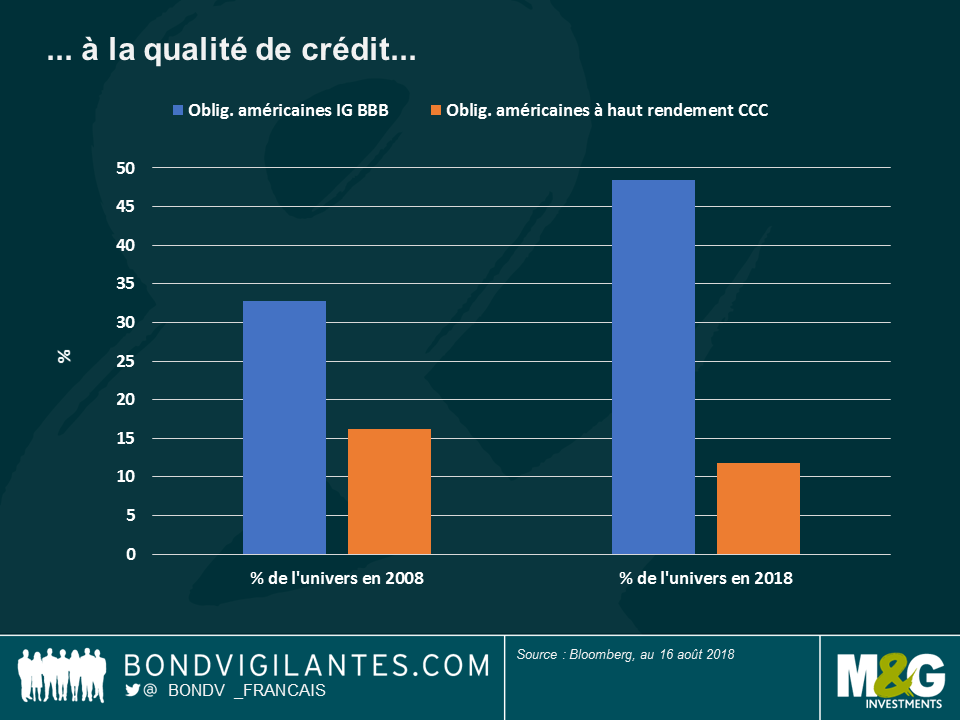

D’importants changements dans la qualité du crédit expliquent également le resserrement de ce spread. Selon le graphique ci-après, la notation de crédit la plus faible affectée aux titres IG, à savoir BBB, représentait 33 % de la classe d’actifs il y a 10 ans, tandis qu’elle compte aujourd’hui pour 48 %. À l’inverse, la notation CCC, la plus faible du segment à haut rendement, représente aujourd’hui 11,8 % de l’univers des obligations américaines à haut rendement, contre 16,2 % en 2008.

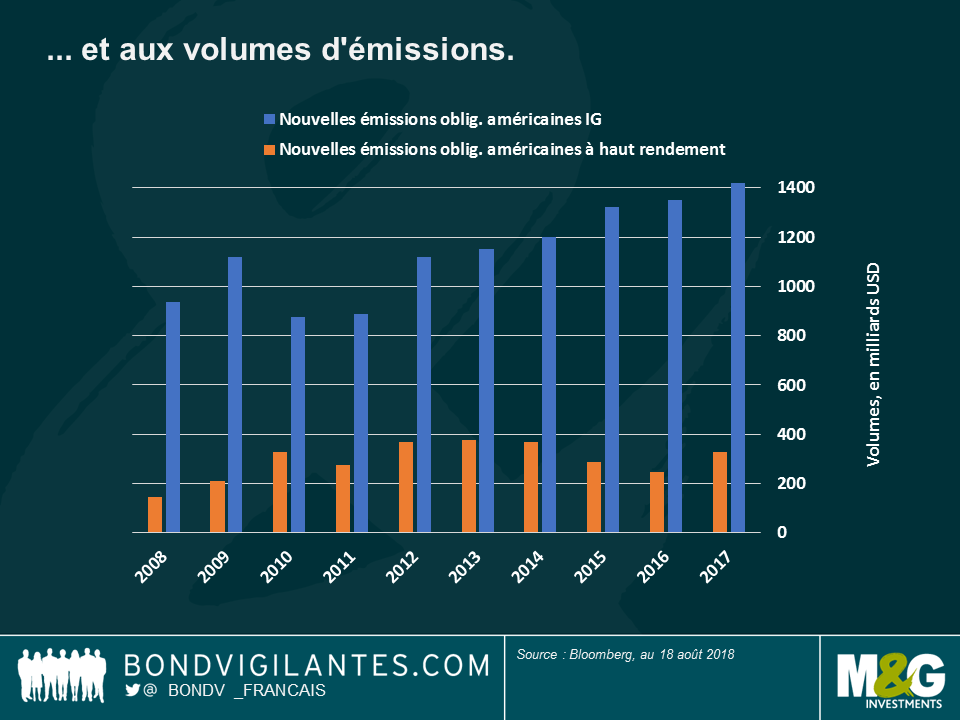

Outre la hausse des risques de taux et de qualité de crédit, les investisseurs en obligations IG sont également confrontés à des facteurs techniques difficiles. Le troisième graphique montre en effet que les volumes d’émissions d’obligations Investment Grade ont gonflé durant ces dix dernières années alors que les entreprises se sont précipitées sur le marché, attirées par des taux extrêmement bas. Parallèlement, les émissions d’obligations à haut rendement sont restées stables, voire ont diminué, la classe d’actifs ayant été pénalisée par un certain nombre d’événements défavorables tels que l’effondrement des cours pétroliers fin 2014 (le secteur énergétique représente près de 15 % de l’univers des obligations américaines à haut rendement).

Ces éléments ne cherchent pas à remettre en cause la quête de rendement qui a eu lieu lors d’un plan de relance monétaire sans précédent. Mais nous espérons avoir montré qu’une simple comparaison des spreads des obligations IG et à haut rendement ces dix dernières années n’est pas représentative. Après tout, le diable est dans les détails. Les spreads du haut rendement sont relativement plus serrés que les spreads IG car la qualité de crédit de la classe d’actifs s’est améliorée, le risque de taux d’intérêt est resté sensiblement le même et les facteurs techniques n’ont pas engendré de turbulences significatives.

Point hebdomadaire sur l’actualité des marchés obligataires. Cette semaine, retrouvez et Elena Moya.

Veuillez noter que cette vidéo n’est disponible qu’en anglais.

Les difficultés financières de la Turquie, le risque croissant de nouvelles sanctions américaines sur la Russie et l’ajustement des valorisations des obligations chinoises à haut rendement (lié à l’augmentation des défauts et aux tensions commerciales) ont entraîné un très net élargissement des spreads des obligations d’entreprise à haut rendement des marchés émergents. Les obligations « spéculatives » des marchés émergents offrent aux investisseurs une rémunération de 525 points de base (bp) de plus que les bons du Trésor américain, soit 170 pb de plus que fin avril 2018. Ce niveau de rémunération est-il suffisant pour attirer les investisseurs obligataires internationaux et émergents ?

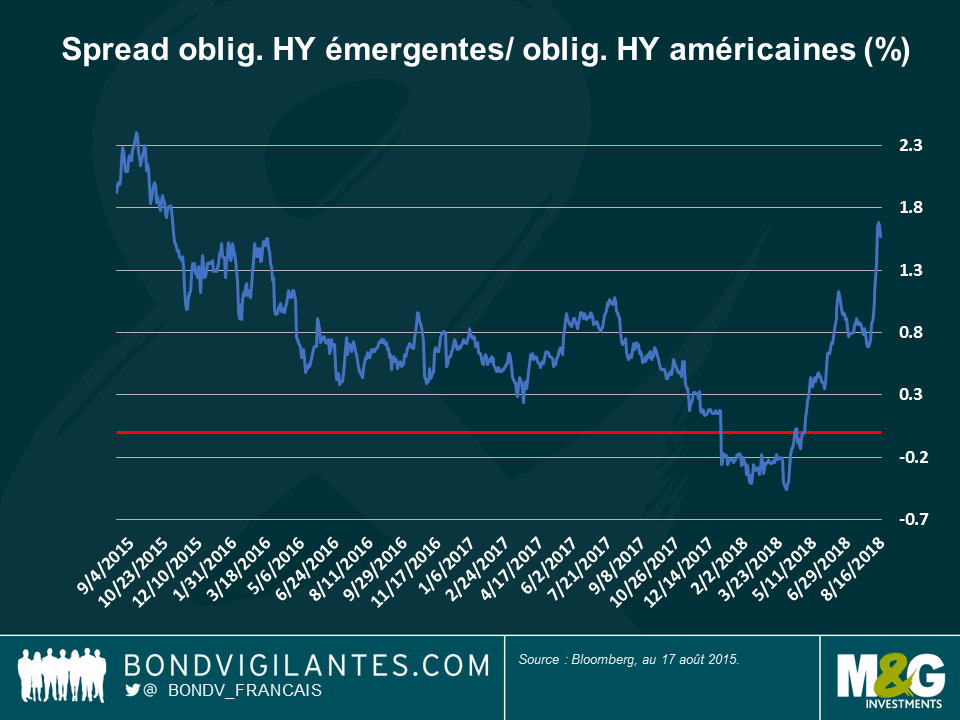

En valeur relative, la prime par rapport aux obligations HY américaines semble attractive : Les spreads des obligations émergentes à haut rendement ont beaucoup augmenté ces dernières semaines, en particulier face à la résistance des obligations américaines à haut rendement. Les obligations émergentes à haut rendement présentent désormais une prime de plus de 160 pb par rapport à leurs homologues américaines (Graphique 1), alors que leurs valorisations étaient plus faibles en début d’année. Toutefois, de tels niveaux n’ont peut-être pas reflété les fondamentaux. Cela dit, les spreads actuels des obligations émergentes à haut rendement par rapport aux titres à haut rendement américains (167 pb) semblent attractifs car ils sont nettement supérieurs à leur moyenne sur 3 ans (75 pb).

Les fondamentaux des entreprises continuent à se stabiliser

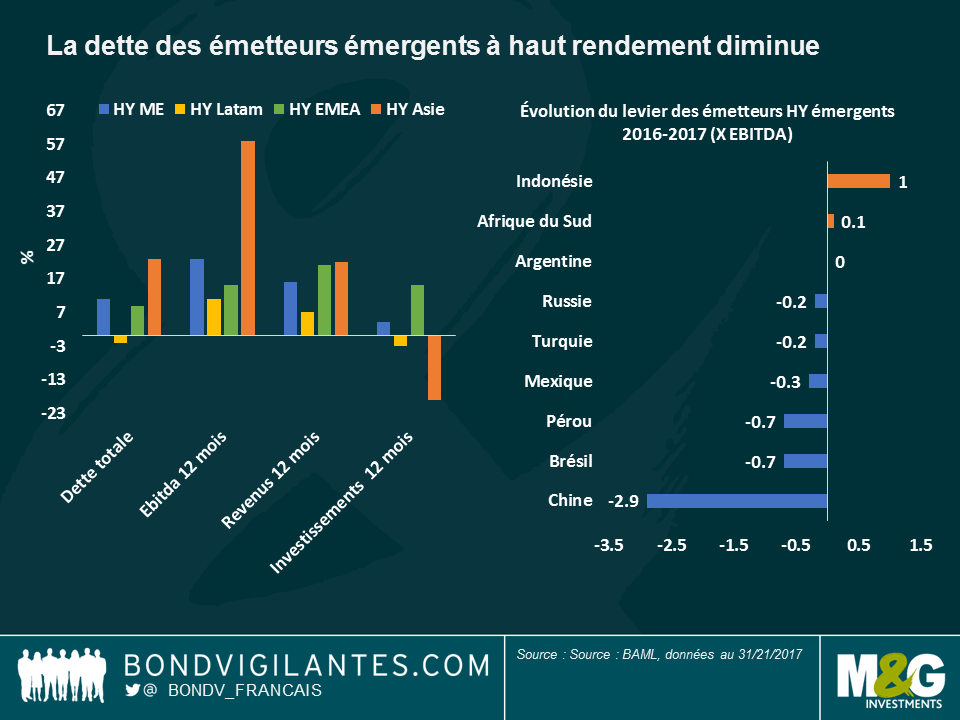

Ces niveaux constituent également un point d’entrée intéressant dans la mesure où les fondamentaux se sont stabilisés, voire améliorés : entre 2008 et 2016, le volume mondial de dette émergente à haut rendement a considérablement augmenté en raison des mesures de relance monétaires et des financements peu onéreux en dollar américain. En 2016, le levier financier des entreprises avait atteint 5 fois l’EBITDA, contre seulement 2 fois juste avant la crise financière de 2007-2008. Le niveau de la dette des entreprises émergentes s’est toutefois stabilisé il y a deux ans grâce à une croissance mondiale plus dynamique et mieux synchronisée, à un rebond des prix des matières premières et à l’instauration d’une discipline financière plus prononcée, autant de facteurs qui ont réduit le niveau des investissements. L’augmentation des bénéfices des 18 derniers mois et le faible niveau des défauts des obligations émergentes à haut rendement (2-3 %) ont permis aux émetteurs de ramener leur levier à 4,3 fois fin 2017 (Graphique 2). En Chine, par exemple, le levier financier a diminué de 2,9 fois l’année dernière, même s’il reste très élevé à 7,7 fois.

Le risque d’une guerre commerciale augmente…

La gérante de fonds de M&G Claudia Calich a récemment rédigé un article sur la vulnérabilité des marchés émergents aux guerres commerciales. Les tensions commerciales ou les risques géopolitiques ne remettent pas en cause l’activité des entreprises du jour au lendemain, le principal mode de contagion du risque macro aux entreprises étant les taux de change. De par leur nature même, les entreprises de la catégorie haut rendement ont plus de déséquilibre dette/résultat lié au change que les émetteurs Investment Grade Cela les rend plus vulnérables à la baisse de leur devise locale, qui accroît le coût du service de la dette libellée en devises étrangères. Par exemple, à la suite de l’effondrement récent de la livre turque, certains emprunteurs turcs pourraient être incapables d’assurer le remboursement de leurs obligations en devises étrangères, qui représentent plus d’un tiers des prêts du secteur bancaire du pays.

L’augmentation des risques géopolitiques au cours des 12 derniers mois a donc des répercussions réelles sur les fondamentaux des entreprises émettrices. En outre, la fin programmée des politiques monétaires accommodantes des banques centrales et la hausse des taux américains et du Libor vont probablement exercer des pressions croissantes sur les entreprises les plus fragiles ayant des besoins de refinancement à court terme en dollar américain.

… et les valorisations ne sont peut-être pas aussi attractives qu’il n’y paraît.

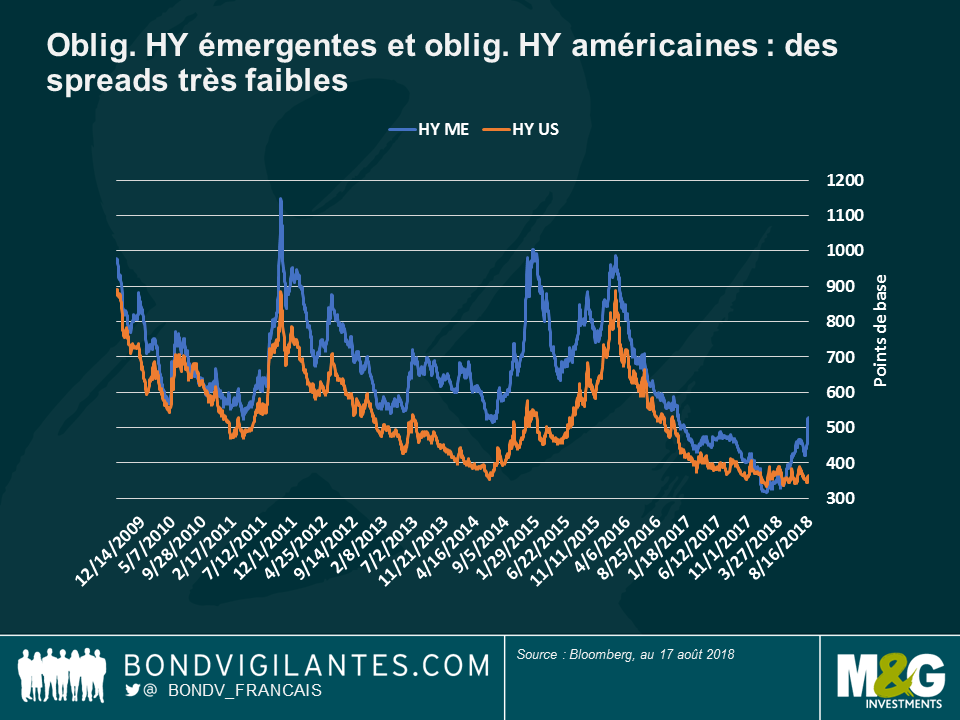

Les obligations émergentes à haut rendement semblent certes plus attractives que les obligations américaines à haut rendement par rapport à leur niveau d’il y a six mois. Toutefois, les spreads de crédit des deux classes d’actifs sont manifestement très faibles depuis la crise financière mondiale (Graphique 3), en particulier pour les titres américains : le spread actuel, de 358 pb, par rapport aux bons du Trésor américain est nettement inférieur à sa moyenne de 532 pb sur 9 ans. Compte tenu de la corrélation entre les deux classes d’actifs, si les spreads des obligations américaines à haut rendement venaient à s’élargir, ceux des titres émergents équivalents s’écarteraient également afin de conserver un minimum de prime sur leurs homologues américains. Les spreads des obligations émergentes à haut rendement pourraient également s’élargir pour des raisons qui leur sont propres, et ce en raison du niveau historiquement faible des spreads, de la contagion potentielle des risques macro et de leur vulnérabilité à la remontée des taux d’intérêt américains. Les spreads des obligations émergentes à haut rendement sont encore plus faibles si l’on exclut la Turquie (spreads moyens d’environ 700 pb), qui représente plus de 8 % de l’indice BAML EM HY : sans la Turquie, les spreads de la dette émergente à haut rendement seraient plus proches de 500 pb, contre 525 pb actuellement.

Des poches de valeur

Malgré l’ajustement récent des valorisations et compte tenu du très faible niveau des spreads, je pense que les points d’entrée sur le marché des obligations émergentes à haut rendement pourraient être plus attractifs. Fort heureusement, l’univers d’investissement offre toujours de nombreuses opportunités, qu’il s’agisse de situations propres à des émetteurs spécifiques ou de segments de marché injustement sanctionnés par les investisseurs. Par exemple, pour la première fois depuis quatre ans, nous avons identifié des opportunités intéressantes sur les obligations chinoises à haut rendement à la suite de la revalorisation marquée des obligations d’entreprises spéculatives asiatiques. En effet, le déséquilibre entre la relative solidité des fondamentaux des entreprises et les craintes macro liées à la guerre commerciale entre les États-Unis et la Chine ont renforcé l’attractivité des titres chinois à haut rendement. Nous privilégions également les émetteurs quasi-souverains dont les fondamentaux solides ne sont pas entièrement reflétés dans les notations des agences de crédit, en particulier dans le secteur du pétrole et du gaz. Dans ce contexte, la sélection des titres individuels jouera selon moi un rôle de plus en plus important sur le marché des obligations émergentes à haut rendement.

La montée des tensions diplomatiques entre les États-Unis d’une part et la Russie et la Turquie d’autre part a entraîné une forte baisse des obligations internationales, qui a particulièrement pénalisé les marchés émergents et engendré une demande importante pour les actifs « refuges » comme les bons du Trésor américain ou encore les actions suisses et allemandes. L’aversion pour le risque a encore augmenté à la fin de la semaine dernière. La livre turque a en effet chuté de 18 % en deux jours pour deux raisons principales : les autorités turques ont refusé de libérer un pasteur américain avant le délai fixé et les États-Unis ont proposé d’imposer de nouvelles sanctions à la Russie en raison de son ingérence supposée dans les élections américaines. Les craintes des investisseurs se sont étendues à d’autres pays et ont contraint les banques centrales d’Argentine et d’Indonésie à relever en urgence les taux d’intérêt pour défendre leur devise respective. En difficulté, la livre turque et le rouble russe ont toutefois endigué leurs pertes en début de semaine, les investisseurs s’étant demandé si cette crise était propre à ces deux pays ou si elle témoignait d’un problème sous-jacent plus grave – regardez la vidéo du gérant de fonds de M&G Wolfgang Bauer intitulée « Markets go cold Turkey » pour en savoir plus (En anglais).

Les statistiques prévisionnelles chinoises du mois de juillet n’ont fait qu’aggraver la situation : la production industrielle et les investissements fixes ont été inférieurs aux attentes et ont fait retomber le renminbi à 6,91 RMB pour 1 dollar américain, son plus bas niveau depuis janvier 2017. Très peu de classes d’actifs ont survécu à cette semaine tumultueuse et plus de la moitié des 100 segments obligataires suivis par notre publication Panorama hebdomadaire ont enregistré des performances négatives. Les grands gagnants ont été les bons du Trésor américain à long terme qui ont progressé de +1,2 % lors des cinq dernières séances malgré la publication de statistiques d’inflation élevées aux États-Unis vendredi. Les obligations britanniques indexées sur l’inflation et de maturité longue ont également progressé. En revanche, les titres des banques européennes exposées à la Turquie et la dette souveraine italienne, pénalisée par les incertitudes budgétaires, se sont inscrits en nette baisse. Le prix du pétrole est presque retombé au niveau qui était le sien il y a un mois en raison de l’impact potentiellement négatif des nouveaux tarifs douaniers sur l’économie mondiale. A noter que les taux de croissance du PIB du Japon et de la zone euro se sont révélés plus dynamiques que prévu.

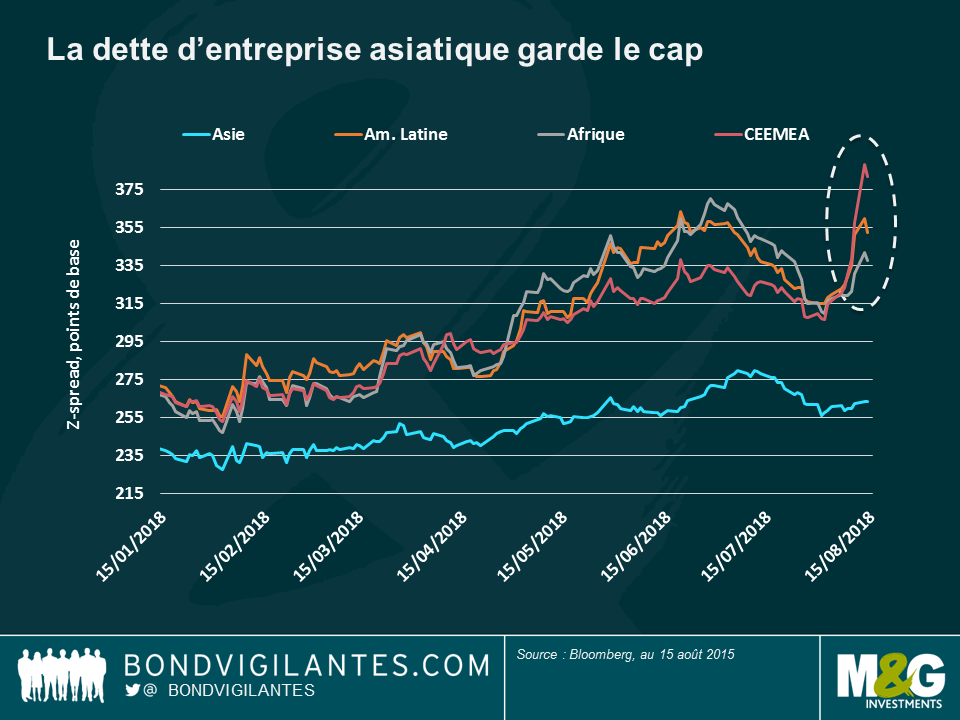

Dette des entreprises asiatiques – une crise propice : Comme bien souvent en cas de turbulences sur les marchés, les emprunts d’État et les obligations d’entreprises asiatiques ont enregistré une performance supérieure à la moyenne des marchés émergents, grâce à des fondamentaux souvent plus positifs : depuis la crise des devises des pays d’Asie du Sud-Est en 1998, déclenchée notamment par un creusement des déficits des balances courantes, la plupart des pays émergents d’Asie ont remis leur économie sur pied, réduit leurs déficits et donné la priorité à leur croissance intérieure. Le prime de risque obtenue par les investisseurs en s’exposant à la dette des entreprises asiatiques par rapport aux bons du Trésor américain, qui est déjà inférieure à celle des obligations d’entreprise d’Europe de l’Est, d’Amérique latine et d’Afrique, n’a augmenté que de 4 points de base lors des cinq dernières séances, ce qui est faible par rapport au bond des primes de risque dans les autres régions (cf. graphique). L’écartement des spreads des pays exportateurs ou privilégiant leur consommation domestique a été modeste (par ex. en Chine et en Corée du Sud), à l’exception de l’Indonésie, dont le creusement du déficit du compte courant a renforcé la vulnérabilité aux chocs extérieurs. La dette asiatique continue à séduire les investisseurs, attirés par un rendement de 5,12%, soit bien plus que les 2,8 % offerts par les bons du Trésor américain à 10 ans ou les rendements négatifs encore répandus en Europe.

« Bond, mon nom est Bond » En août, mois durant lequel la liquidité des marchés est généralement plus faible, les investisseurs ont cherché refuge sur les marchés des contrats à terme et des options, qui leur ont permis de s’exposer au (manque de) risque inhérent à certains actifs sous-jacents sans avoir à détenir les obligations physiques correspondantes. Ce sont les options d’achat sur les bons du Trésor américain ou les bunds allemands qui ont enregistré les volumes d’échange les plus élevés de toutes les options sur instruments souverains : le prix des options d’achat des bons du Trésor a augmenté de 1,8 % et celui des bunds de 1,4 %. Cette tendance montre que les investisseurs anticipent une hausse future du prix de l’actif physique, qu’ils auront le droit d’acheter au prix convenu aujourd’hui et de revendre à un prix plus élevé dans l’avenir.

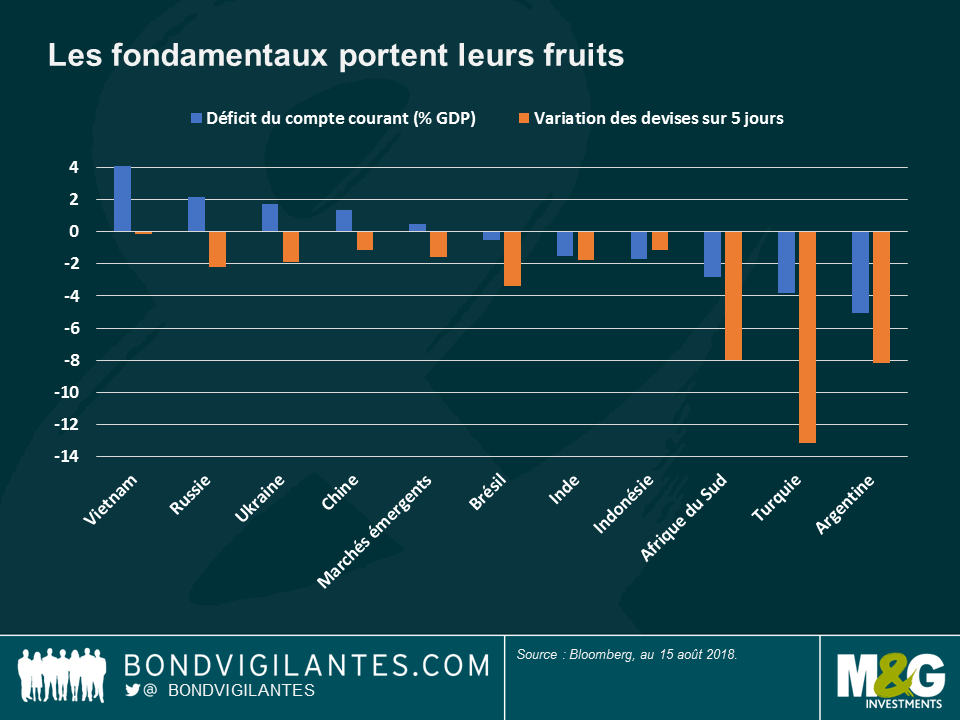

Marchés émergents – une correction généralisée ? La plupart des devises émergentes ont chuté et les rendements des obligations souveraines se sont envolés au cours des cinq dernières séances, témoignant des inquiétudes croissantes des investisseurs à l’égard de la classe d’actifs en raison des tensions en Turquie et en Russie. Le peso mexicain, le zloty polonais, le réal brésilien et le rand sud-africain ont tous reculé de plus de 4 % face au dollar américain, alors que l’actualité de certains de ces pays est restée relativement calme. Toutefois, les devises des pays affichant une balance courante excédentaire ont légèrement moins souffert que l’Argentine, la Turquie et l’Afrique du Sud, qui sont plus dépendants des capitaux étrangers (cf. Graphique). Le rouble russe a reculé après les nouvelles sanctions proposées par les États-Unis. Mais grâce à son excédent extérieur et au prix élevé actuel du pétrole (dont la Russie est l’un des principaux exportateurs), certains estiment que l’impact des nouvelles restrictions pourraient ne pas être aussi important que ne l’indique l’évolution de la devise : Lisez le billet de la gérante de fonds de M&G Claudia Calich :« La Russie pourra-t-elle résister à de nouvelles sanctions américaines ? »

La Fed et Trump – des opinions différentes : Alors que le président américain a annoncé de nouveaux droits de douane sur les produits turcs et de nouvelles sanctions sur la Russie, la Réserve fédérale (Fed) de New York a fait savoir sur son blog que les taxes douanières sur les importations allaient probablement réduire les importations et les exportations. Cette analyse remet en question la stratégie de D. Trump consistant à augmenter les droits de douane pour résorber le déficit commercial du pays (le déficit de la balance courante américaine est de 2,3 % du PIB). Selon la Fed de New York, même si la hausse des prix résultant de l’augmentation des taxes douanières pourrait inciter les consommateurs à choisir des produits locaux, le coût accru des facteurs de production réduirait également la compétitivité des exportations américaines qui, à l’image des importations, finiraient par diminuer.

Après la pause estivale, le Congrès américain va étudier divers projets de loi prévoyant de nouvelles sanctions à l’encontre de la Russie. Ces sanctions incluent des restrictions supplémentaires sur les importations et les exportations russes vers les États-Unis et sur l’activité des banques russes sur le territoire américain. Il est également envisagé d’interdire aux citoyens américains d’acheter de nouvelles émissions de dette souveraine russe ayant une maturité supérieure à 14 jours. Les transactions sur des titres de dette plus anciens ne seraient pas concernées. Depuis que les États-Unis ont commencé à prendre des sanctions contre la Russie en 2014, les institutions financières et les entreprises ont pu s’accommoder de certaines restrictions. En seront-elles à nouveau capables cette fois-ci ?

Si les États-Unis interdisent vraiment aux investisseurs américains de financer le gouvernement russe, de nombreux investisseurs et banques en Europe devraient en faire de même, en particulier s’ils ont des activités sur le sol américain. Cela réduirait considérablement les volumes négociés quotidiennement sur la nouvelle dette.

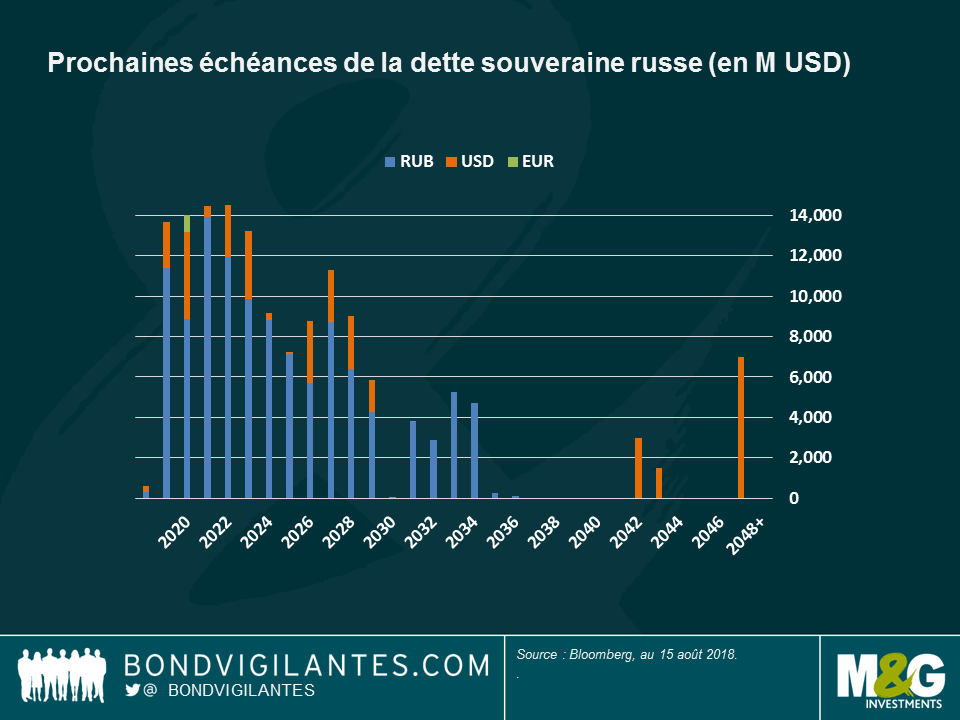

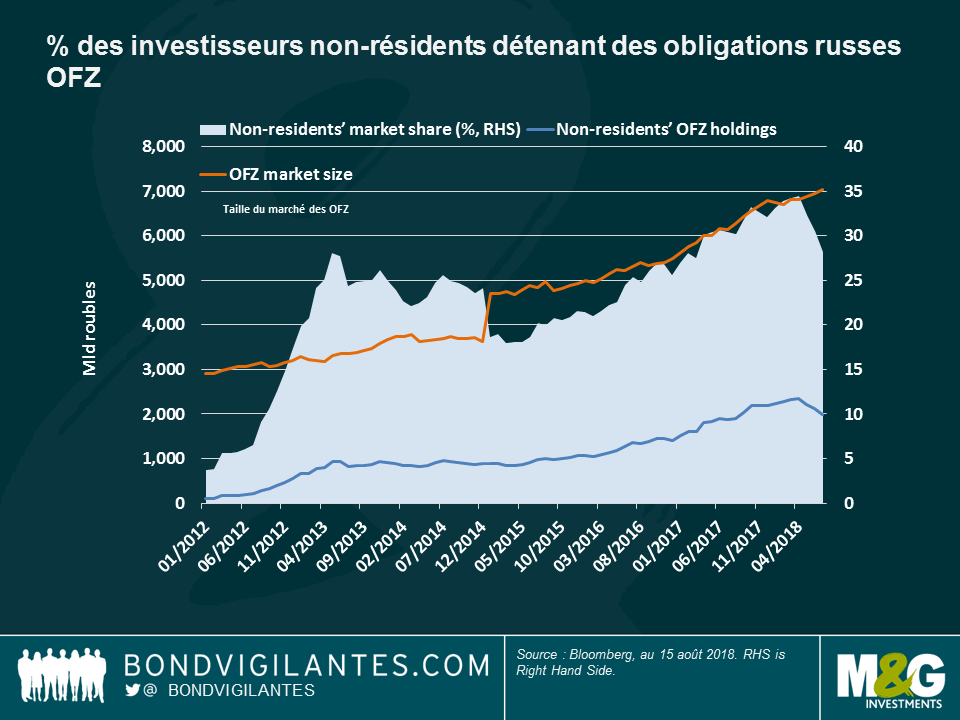

Quel serait alors l’impact sur la capacité de financement de la Russie ? Comme le montrent les deux graphiques ci-dessous, l’amortissement de la dette souveraine russe concerne essentiellement les obligations libellées en rouble (OFZ). Selon la Banque centrale russe, environ 28 % de ces obligations OFZ sont détenues par des non-résidents (cf. Graphique II).

Graphique 1 : Prochaines échéances de la dette souveraine russe (en M USD)

Graphique 2 : % des investisseurs non-résidents détenant des obligations russes OFZ

Cependant, les chiffres relatifs à la détention des non-résidents sont peut-être sous-estimés s’ils ont investi via des instruments synthétiques, comme des credit-linked notes, des swaps de rendement total, etc. L’année dernière, une analyse de l’évolution et de l’ouverture du marché domestique russe réalisée par le FMI a mis en exergue le rôle clé joué par les investisseurs étrangers, notamment lors des premières années du processus, comme en 2012. Si ce risque de sous-estimation est bien réel, les investissements dans la dette russe en devise locale via des instruments indirects sont probablement plus faibles que par le passé, lorsque les investisseurs étrangers ne pouvaient pas accéder facilement au marché local et devaient utiliser des instruments alternatifs pour s’exposer à la dette locale russe.

Si l’on fait l’hypothèse que les investisseurs américains et européens (instruments indirects compris) détiennent 33 % du marché des obligations OFZ et 100 % de la dette en devises étrangères, la Russie pourrait faire face à un déficit de financement d’environ 5 à 7 milliards de dollars par an entre 2019 et 2023. Cependant, si l’on se fie à d’anciennes enquêtes auprès des investisseurs, les non-résidents sont très probablement investis dans des obligations qui arriveront à échéance d’ici 5 à 15 ans, tandis que les investisseurs locaux, dont les banques, privilégient plutôt les titres à plus court terme. Cela donnerait un sursis à la Russie pour s’adapter aux nouvelles sanctions, si celles-ci sont approuvées.

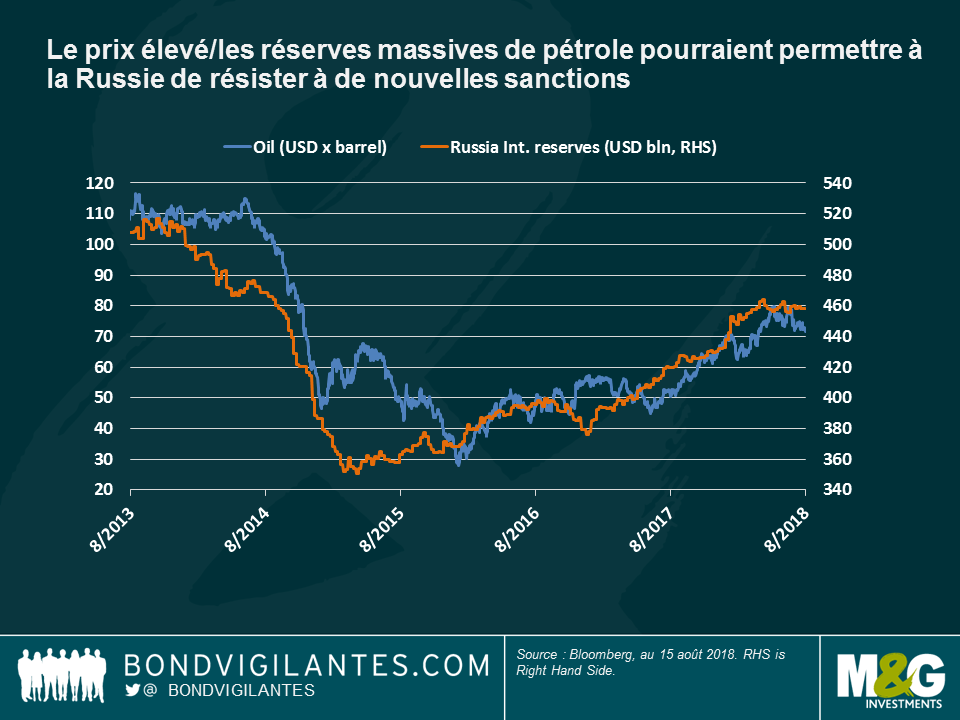

En outre, le rebond récent des prix du pétrole et le regain de l’activité économique ont permis à la Russie de renouer avec un excédent budgétaire, en plus de l’excédent de sa balance courante. Comme le montre le Graphique 3, les réserves de change de la Russie, constituées grâce aux achats de dollars par la banque centrale, sont remontées à 450 milliards de dollars, soit un peu moins que le niveau enregistré avant les sanctions de 2014. Si les prix du pétrole se stabilisent à leur niveau actuel et si les nouvelles représailles américaines ne font pas dérailler la croissance économique via un choc sur la confiance et la liquidité du marché domestique, la Russie, grâce à la solidité de sa situation financière, devrait être capable d’absorber l’impact négatif de nouvelles sanctions.

Graphique 3 : Le prix élevé/les réserves massives de pétrole pourraient permettre à la Russie de résister à de nouvelles sanctions

Gérante d’un portefeuille d’obligations émergentes, Claudia Calich analyse les effets potentiels d’une escalade des tensions entre les États-Unis et la Chine sur les marchés émergents. Malgré les crises diplomatiques et les innombrables articles écrits sur le sujet, elle rappelle que les produits recherchés comme le vin et le fromage français finiront toujours dans le verre ou l’assiette du client final, peu importe le nombre d’obstacles en cours de route. Elle détaille également les pays susceptibles de sortir vainqueurs ou perdants de l’environnement actuel, et indique les gouvernements et les entreprises émergentes qui, selon elle, semblent les plus attractifs.

Séance de questions-réponses avec Claudia Calich, gérante de portefeuille

Les échanges peuvent être affectés par une guerre commerciale de différentes façons : les prix des produits importés peuvent augmenter, les devises des pays exportateurs peuvent se déprécier, et les décisions d’investissement peuvent être reportées jusqu’à ce que les incertitudes se dissipent. Les guerres commerciales peuvent également entraîner une baisse de la consommation si les hausses de prix ne sont pas absorbées par les entreprises. Enfin, on pourrait assister à un resserrement des conditions financières en cas de réduction des investissements directs étrangers (IDE) ou d’augmentation des primes de risque sur les actions ou les obligations. L’ensemble de ces facteurs pourraient entraîner un ralentissement de l’activité économique.

Mais à ce stade, il est difficile de mesurer précisément l’impact des tensions actuelles puisque les sites de production et les chaînes logistiques mondiales ne peuvent pas être modifiées ou délocalisées du jour au lendemain. Même si de nouvelles taxes étaient imposées, il serait sans doute moins onéreux de les payer plutôt que de délocaliser un appareil de production à l’autre bout du monde. Reste à savoir si les entreprises américaines seront capables de répercuter ces coûts additionnels sur leurs clients, ou si les clients seront prêts à accepter les hausses de prix. Il existe peut-être des moyens de contourner ces taxes : récemment, lorsque la Russie a imposé des barrières douanières sur certains produits occidentaux, le vin et le fromage français ont réussi à transiter par des pays différents pour atteindre leur destination finale. Une guerre commerciale pourrait aussi avoir des effets à l’égard de tiers : par exemple, des taxes sur les produits chinois pourraient s’avérer bénéfiques aux exportations mexicaines vers les États-Unis. Certains constructeurs automobiles américains, comme Ford, sont déjà largement présents au Mexique.

Les cours des matières premières se sont récemment repliés en raison des inquiétudes liées aux tensions commerciales, lesquelles pourraient peser sur la croissance chinoise et entraîner une contraction de la demande de métaux. Anticipez-vous des baisses supplémentaires ?

Un fort ralentissement de la croissance chinoise pourrait entraîner des baisses supplémentaires. Mais il faut garder à l’esprit que l’excédent de la balance des opérations courantes chinoise ne représente qu’1 % du PIB à l’heure actuelle, ce qui est bien inférieur aux 10 % d’il y a 10 ans, étant donné que l’économie est en train de basculer d’un modèle reposant sur la production manufacturière et les exportations à un modèle basé sur la consommation. Les matières premières importées par la Chine sont généralement utilisées dans les projets d’infrastructures, qui sont plus tributaires de la croissance domestique, tandis que les taxes concernent essentiellement les produits manufacturés. Par conséquent, la demande de matières premières pourrait ne pas baisser autant que certains s’y attendent – à moins que la croissance de la Chine ne subisse un ralentissement majeur en raison des guerres commerciales et/ou que les autorités chinoises ne réagissent de manière à créer une instabilité financière.

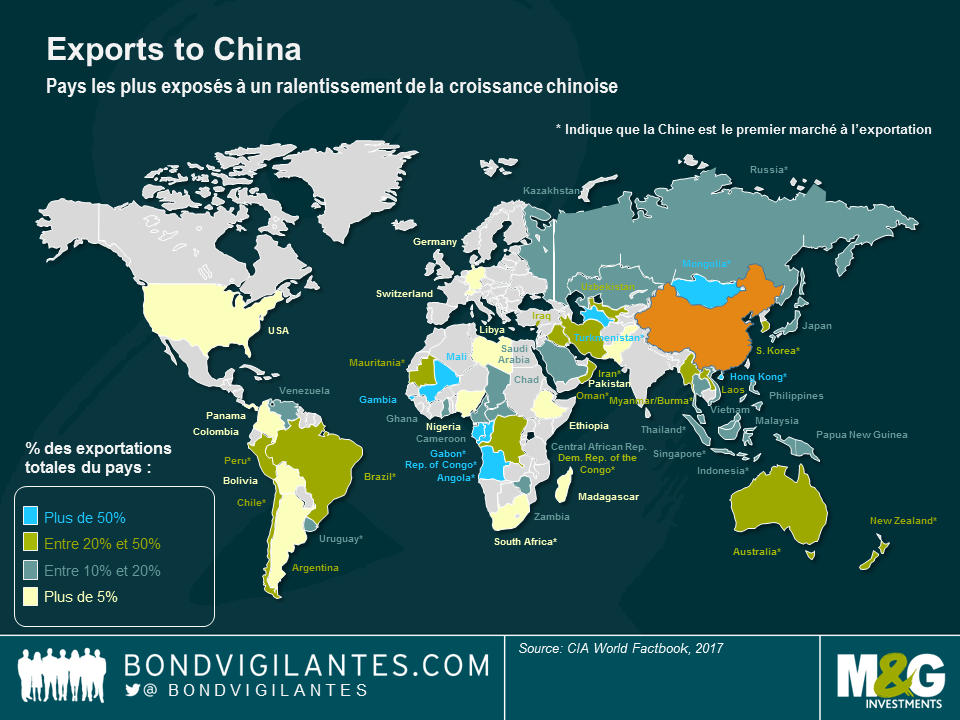

Quelle est votre position concernant les pays qui exportent massivement vers la Chine ?

Il faut apporter une réponse au cas par cas. Le Chili, par exemple, qui produit du cuivre, est très peu endetté, possède un taux de change flottant et n’accuse aucun déficit de sa balance des opérations courantes. Si le cours du cuivre venait à s’effondrer, la banque centrale devrait relever ses taux d’intérêt et pourrait être contrainte de laisser courir son déficit budgétaire à moyen terme, mais elle disposerait des outils nécessaires pour affronter la situation.

Par contre, d’autres pays seraient beaucoup plus vulnérables. La Zambie, par exemple, souffre de « déficits jumeaux », ce qui lui laisse beaucoup moins de latitude en cas de scénario extrême.

Les pays les plus fortement endettés en dollars se retrouveraient également dans une situation délicate si une escalade des tensions commerciales provoquait une appréciation du dollar.

Quel est le pire scénario possible ?

La réponse de la Chine va s’avérer déterminante. Si les autorités commencent à utiliser le yuan comme un outil de négociation, et imposent une dévaluation, cela peut attiser les tensions et potentiellement provoquer une instabilité financière. On ne peut jamais écarter la probabilité, très faible mais bien réelle, d’un scénario extrême, qui entraînerait vraisemblablement un environnement défavorable à la prise risque, caractérisé par un élargissement des spreads et une aggravation des déficits. Mais cela ne correspond pas à mon scénario central.

Les autorités chinoises ont toutefois réaffirmé leur détermination à l’égard de la stabilité financière et leur volonté de ne pas utiliser leur devise comme outil. Comme c’est le cas en Chine, d’autres banques centrales dans les pays émergents ont amélioré leur gouvernance et rehaussé leur crédibilité ces dernières années. Par conséquent, tant que leur réponse est adéquate et fait l’objet d’une communication transparente, leur crédibilité et leur stabilité ne devraient pas être fortement impactées.

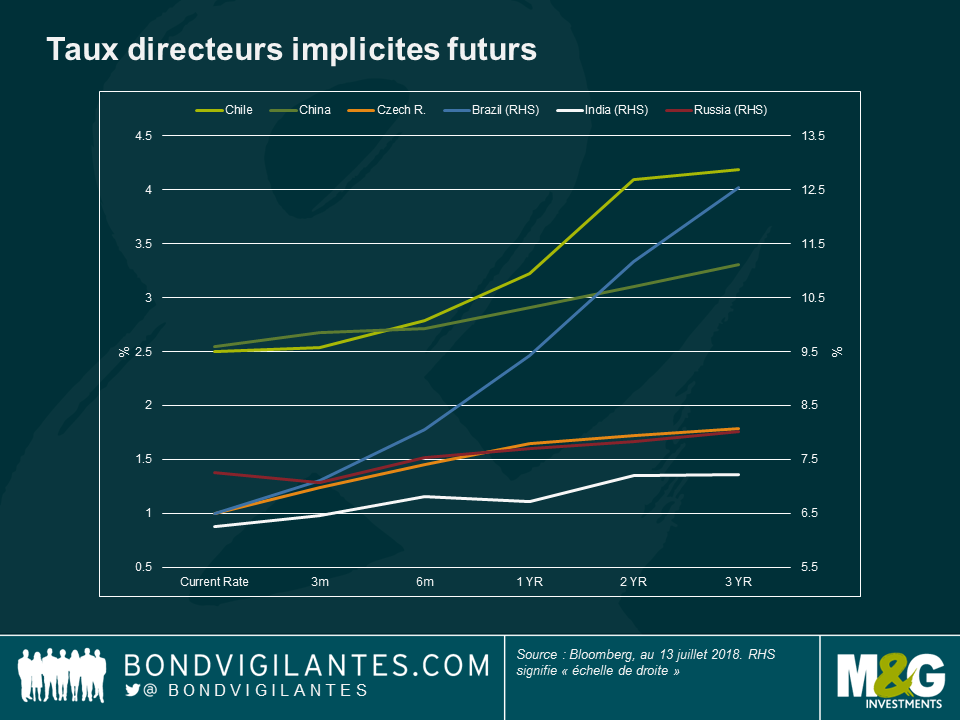

Les pays émergents ont procédé à plusieurs relèvements de taux depuis le début de l’année. S’agit-il d’une réaction face à l’appréciation du dollar ? Peut-on envisager des relèvements supplémentaires ?

Ils l’ont tous fait pour des raisons différentes : la Turquie et l’Argentine ont été contraintes de relever leurs taux d’intérêt pour défendre leur devise, au vu du déficit important de leur balance des opérations courantes et de leurs besoins de financement. En Europe de l’Est, les taux ont augmenté puisque l’économie de pays comme la République tchèque, la Roumanie ou la Hongrie montrait des signes de surchauffe, à l’origine d’une hausse de l’inflation.

Mais compte tenu de la récente détérioration des statistiques économiques en Europe et dans certains pays asiatiques, et des données mitigées aux États-Unis, les taux d’intérêt implicites des pays émergents devraient, pour la plupart, s’inscrire en hausse à l’avenir.

Ces hausses de taux dans les pays émergents sont-elles déjà été intégrées dans les cours ?

Quel est votre principal motif d’inquiétude concernant l’univers émergent ?

Certains pays, en particulier ceux qui présentent les notes de crédit les plus faibles comme les pays d’Afrique subsaharienne, l’Argentine ou le Bahreïn, sont tributaires d’une croissance élevée ou de taux de refinancement bas pour maintenir des niveaux d’endettement stables. Certes, nous avons observé une réduction généralisée du déficit des balances des opérations courantes dans de nombreux pays émergents, et nous pouvons affirmer qu’une partie du processus de rééquilibrage est terminée. Pour autant, les améliorations apportées à leur déficit budgétaire n’en sont qu’à leurs prémices. La hausse du taux de croissance contribuera à ces améliorations mais, dans certains cas, il reste encore beaucoup à faire.

À l’heure actuelle, sur quels segments de l’univers émergent les investisseurs peuvent-ils trouver des opportunités ?

Suite à la correction du marché chinois du crédit, les spreads ont atteint des niveaux qui pourraient être intéressants, notamment dans le secteur immobilier. Nous privilégions l’exposition locale à certains pays dont les taux d’intérêt réels ou nominaux sont attractifs, comme le Brésil ou l’Uruguay, ou dont le taux d’inflation a atteint son point culminant, comme le Mexique. Sur le segment des obligations d’entreprises, nous privilégions les émetteurs quasi-souverains du secteur pétrolier et gazier affichant des fondamentaux solides, ainsi que sur certains émetteurs péruviens du secteur de la consommation et mexicains du secteur immobilier. Après 2015, nous étions optimistes à l’égard de la dette libellée en devise locale, convaincus que le rebond du dollar était pratiquement terminé. Les valorisations des émissions de dette libellées en dollar sont plus attractives aujourd’hui qu’elles ne l’étaient en début d’année compte tenu de l’élargissement des spreads, et nous commençons à déceler certaines opportunités intéressantes sur ce segment. Comme toujours sur les marchés émergents, il s’agit de se montrer sélectif.

Je confirme que je souhaite recevoir des informations sur Bond Vigilantes et sur les produits et services de M&G Securities Limited.

Nous utiliserons l’adresse e-mail et les données personnelles que vous avez partagées avec nous pour vous envoyer ces informations. Pour les clients existants, le fait de soumettre vos coordonnées et de demander à recevoir ces informations de notre part remplacera tout choix antérieur que vous avez fait en matière d’informations marketing.

Vous pouvez vous désinscrire de ces emails à tout moment en sélectionnant le lien de désinscription présent dans toutes les communications, auquel cas nous ne vous enverrons plus d’informations marketing