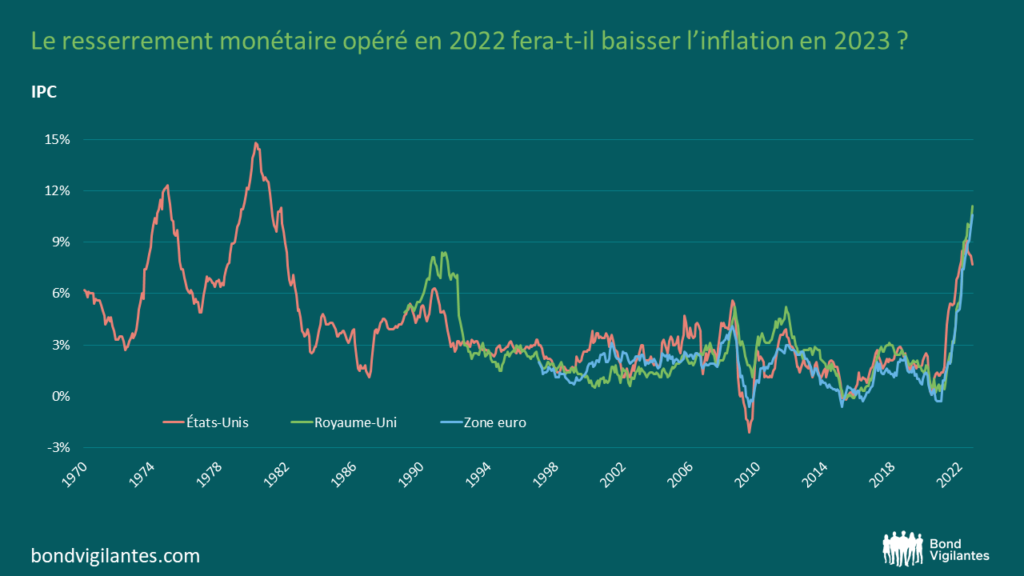

INTEREST RATES

Entreprises zombies : la hausse menaçante des taux d’intérêt

Par Robert Burrows

3 novembre 2023

Si vous voulez avoir vraiment peur cette année pour Halloween, inutile de chercher le dernier film d’horreur ou des masques de monstres, regardez plutôt ces graphiques financiers, aussi spectaculaires que terrifiants.

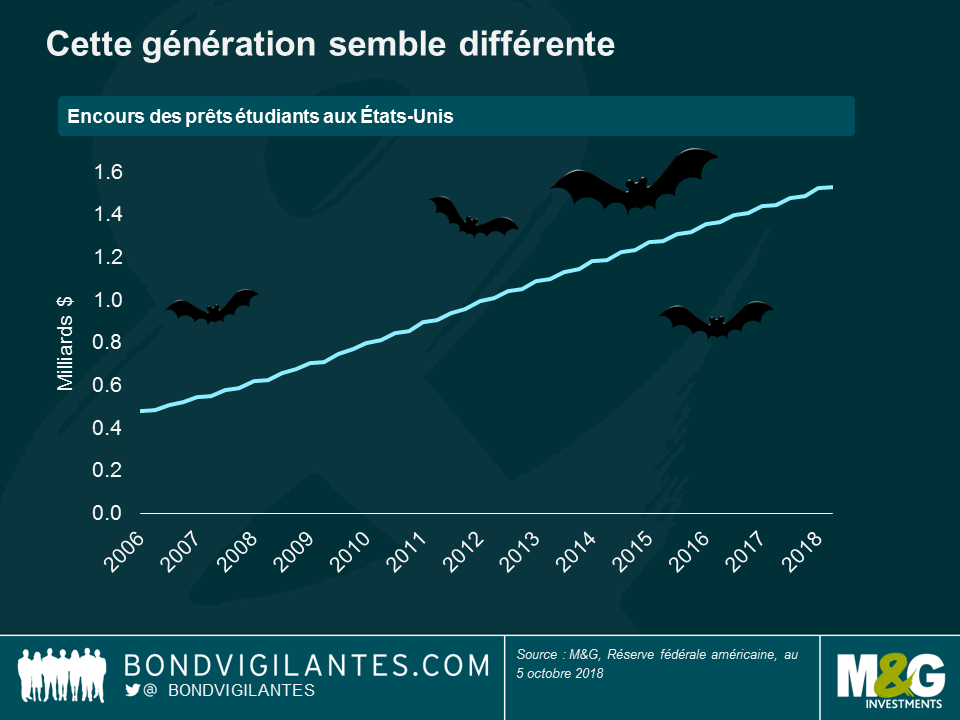

Cette génération semble différente

Récemment, le président de la Réserve fédérale américaine, Jerome Powell, a tiré la sonnette d’alarme au sujet du montant de la dette en circulation des étudiants américains, qui ne cesse de croître : « Nous sommes vraiment sur le point de voir les effets négatifs à long terme sur des personnes qui seront incapables de rembourser leurs prêts étudiants. Cela réduit leur capacité d’emprunt et affecte une bonne moitié de leur vie économique. »

La dette étudiante impacte également l’économie dans son ensemble : à mesure que les diplômés cherchent à rembourser leurs emprunts, ils sont forcés à faire des concessions sur leurs dépenses financières, ce qui crée un frein de plus en plus fort sur l’économie. Ils achètent moins de biens et services, et sont retardés dans l’accession à la propriété, car beaucoup préfèrent (ou doivent) louer plutôt qu’acheter. Pire, la dette étudiante est celle dont le taux de défaut à plus de 90 jours est le plus élevé de tous les crédits à la consommation aux États-Unis.

Le moment de l’anaconda ?

La partie longue du marché des emprunts d’État américains a souvent été décrite comme un anaconda géant ; ce dernier attire peu l’attention dans la mesure où il dort la plupart du temps, mais dès qu’il se réveille, tout le monde autour tremble. L’emprunt d’État américain à 30 ans ne mord pas, mais ses mouvements peuvent être tout aussi mortels dans ce sens où ils déterminent des millions de taux hypothécaires, ainsi que les prix que les gouvernements et les entreprises du monde entier paient pour leurs crédits.

Depuis plus de 30 ans, le rendement des bons du Trésor à 30 ans est resté dans les limites de support et de résistance classiques, avec une hausse de 6 % sur la période et rendant les investisseurs confiants à long terme. La récente sortie de route signifie-t-elle que l’anaconda commence à bouger ?

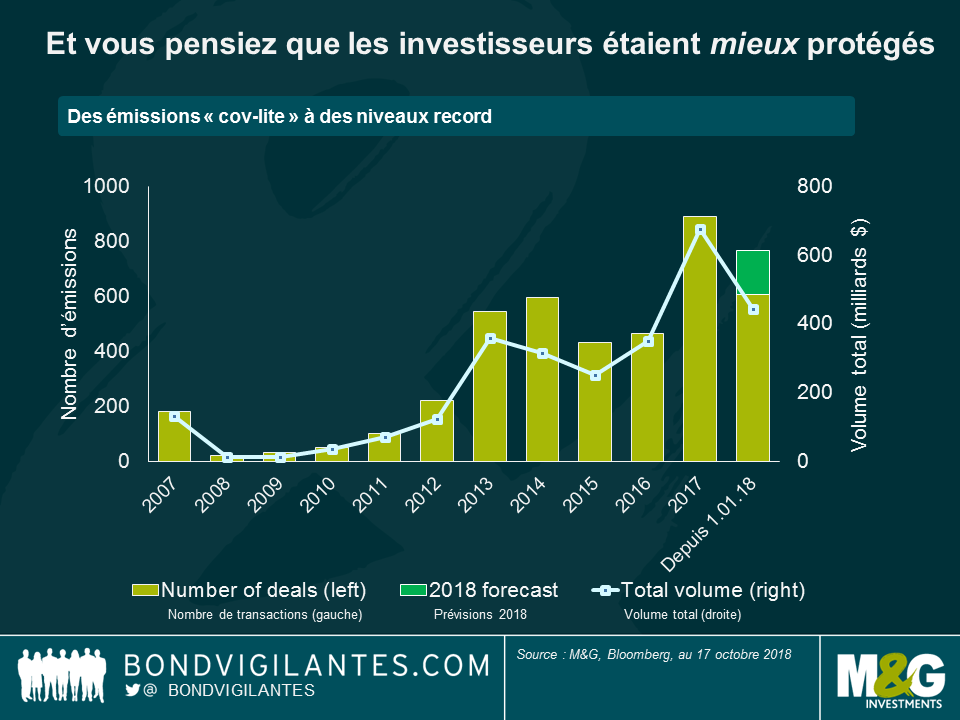

Et vous pensiez que les investisseurs étaient mieux protégés après la crise

Les investisseurs ont tendance à aimer les dettes assorties de clauses de sauvegarde solides car, en général, celles-ci protègent mieux leurs intérêts en forçant les entreprises à limiter leurs niveaux d’endettement ou les distributions de dividendes. C’est la raison pour laquelle ce graphique est inquiétant : les émissions de prêts assortis de clauses de sauvegarde allégées (appelés « covenant-light » ou « covelite » en anglais) ont largement dépassé les niveaux constatés juste avant la crise financière. À l’époque comme aujourd’hui, avec des clauses de sauvegarde allégées, il est plus facile pour les sociétés en difficulté de continuer à émettre des obligations garanties ce qui, potentiellement, érode la valeur des prêts de meilleure qualité et conduit en fin de compte à des taux de recouvrement plus faibles pour les investisseurs.

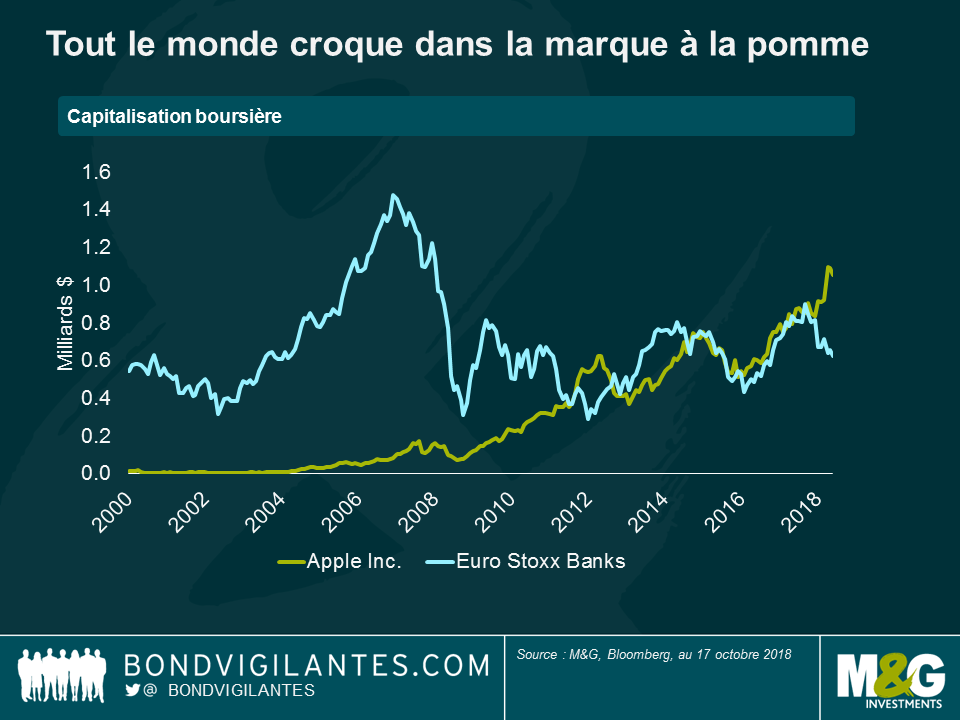

Tout le monde croque dans la marque à la pomme

À quel point est-ce inquiétant ? La capitalisation boursière de l’indice Euro Stoxx Banks est la somme des *26* banques qui le constituent, notamment Banco Santander, BNP Paribas, Deutsche Bank et SocGen. Avec une capitalisation boursière de 1 000 milliards de dollars, Apple a non seulement dépassé cet indice, mais se situe également au-dessus du PIB de pays comme la Turquie, les Pays-Bas ou l’Arabie saoudite.

Il y a vingt ans, Apple était sur le point de s’effondrer – la société était à 90 jours de la faillite, de l’aveu même de son co-fondateur Steve Jobs. Aujourd’hui, Apple est la première société de l’histoire des États-Unis à atteindre la barre des 1 000 milliards de dollars de capitalisation boursière (PetroChina avait été la première dans le monde, en 2007). Ce n’est qu’un exemple des difficultés auxquelles les investisseurs sont confrontés lorsqu’ils tentent de saisir les meilleurs opportunités en sélectionnant des titres sur le marché.

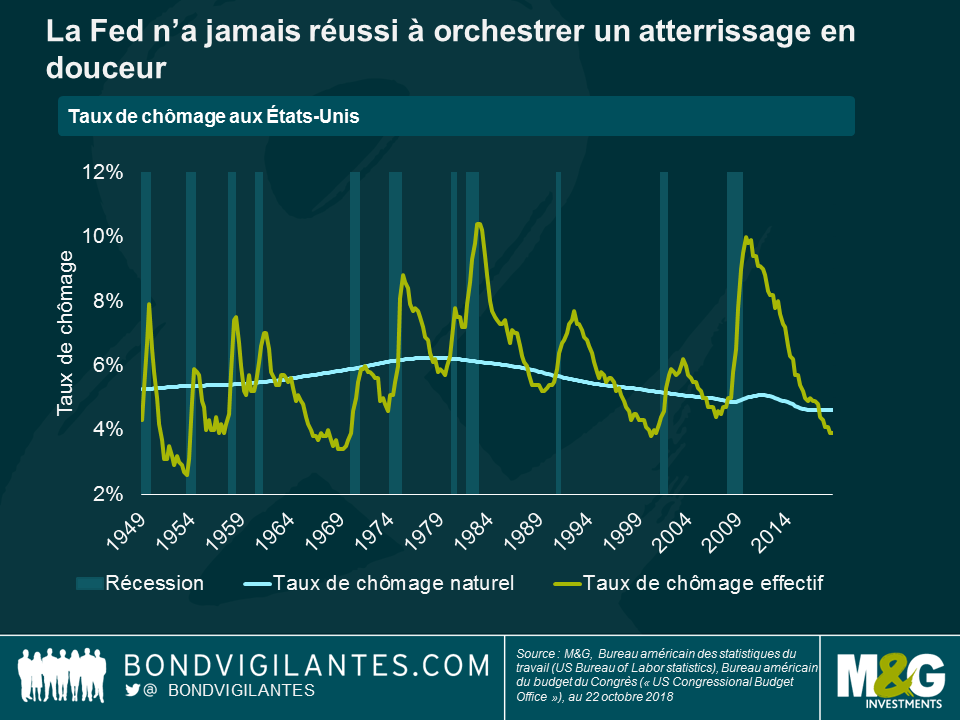

La Fed n’a jamais réussi à orchestrer un atterrissage en douceur.

Alors que le taux de chômage américain est historiquement bas et que la bourse frôle des niveaux records, la Fed a commencé à relever ses taux directeurs pour tenter d’organiser un atterrissage en douceur : elle veut ralentir suffisamment l’économie pour éviter une surchauffe, mais sans pour autant causer une récession.

Au cours de 70 dernières années, combien de fois la Fed a-t-elle réussi à obtenir ce résultat et à faire repartir le chômage (courbe verte) à la hausse jusqu’à son niveau naturel (courbe bleue) sans que cela ne déclenche une récession (barres verticales) ? Quand vous aurez compté, alors vous aurez peur…

Et enfin….

Et pour finir, le schéma le plus terrifiant d’Halloween : combien les américains dépensent pour cette occasion. Faites-nous savoir s’il vous est déjà arrivé de recevoir une carte pour Halloween… Il semblerait que les américains dépensent 400 millions de dollars pour cela.

Joyeux Halloween à tous !

La séance consacrée au budget et la réunion de la Banque d’Angleterre cette semaine pourraient contribuer à clarifier une question cruciale pour les investisseurs et des millions de contribuables : après 8 années de resserrement budgétaire, est-ce la fin de l’austérité ? La charge économique supportée par la politique monétaire va-t-elle se reporter sur le budget ? Je n’y compte pas trop, ce qui pourrait réconforter les investisseurs de gilts, au moins pour le moment. Voyons pourquoi.

Lors de sa récente allocution au congrès du Parti conservateur, la Première ministre Theresa May a laissé entendre que la fin de l’austérité approchait, ouvrant la voie à un certain optimisme sur les dépenses à l’approche du budget de cette année. Après tout, le ministre des Finances Philip Hammond a quelques bons points à son actif : des recettes plus élevées et des dépenses plus faibles durant cet exercice fiscal devraient permettre aux emprunts publics de s’établir environ 5 à 6 milliards de livres au-dessous des prévisions du printemps publiées en mars (grâce à la diminution des émissions de gilts, nous vous en dirons plus à ce sujet ultérieurement). Le consensus prévoit également une baisse des emprunts l’année prochaine, ce qui pourrait permettre au Royaume-Uni de renouer avec les niveaux d’avant la crise de 2007-2008.

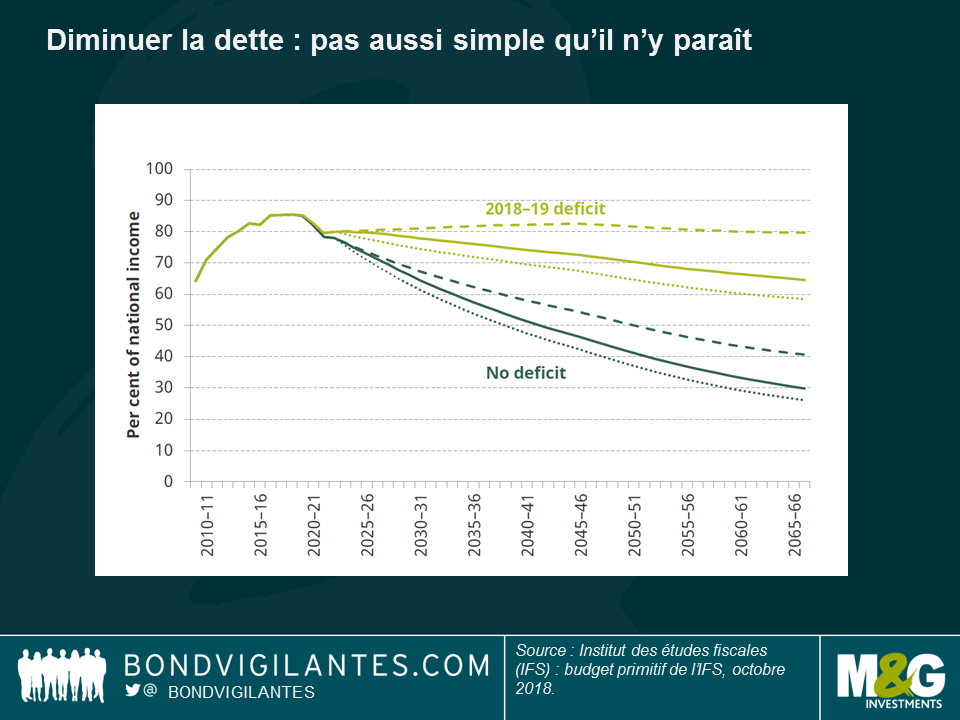

Malgré toutes ces bonnes nouvelles, la présentation du budget primitif de l’Institut des études fiscales (IFS) a brossé un tableau moins idyllique, notamment eu égard à la dette nette du secteur public britannique, toujours élevée malgré sa lente diminution. La dette reste supérieure aux niveaux d’avant-crise et avec une croissance qui devrait rester morose (prévisions de 1,5 % par an sur la période 2017-2023, contre une moyenne de 2,7 % avant la crise), le ratio dette publique/PIB du Royaume-Uni demeurera élevé.

Malgré les économies réalisées par le ministre des Finances, le niveau de dette élevé (environ 85 % du PIB) reste préoccupant, dans la mesure où il réduit la marge de manœuvre budgétaire en cas de ralentissement. Dans le graphique ci-dessous, l’IFS montre les implications sur la dette : le maintien d’un déficit de 1,8 % du revenu national ferait diminuer la dette nette du secteur public tellement lentement que même en 2040, il dépasserait toujours 70 % du revenu national. Combler intégralement le déficit accélèrerait le mouvement, mais est-ce bien réaliste ? Pour commencer, les deux scénarios tablent sur une croissance molle.

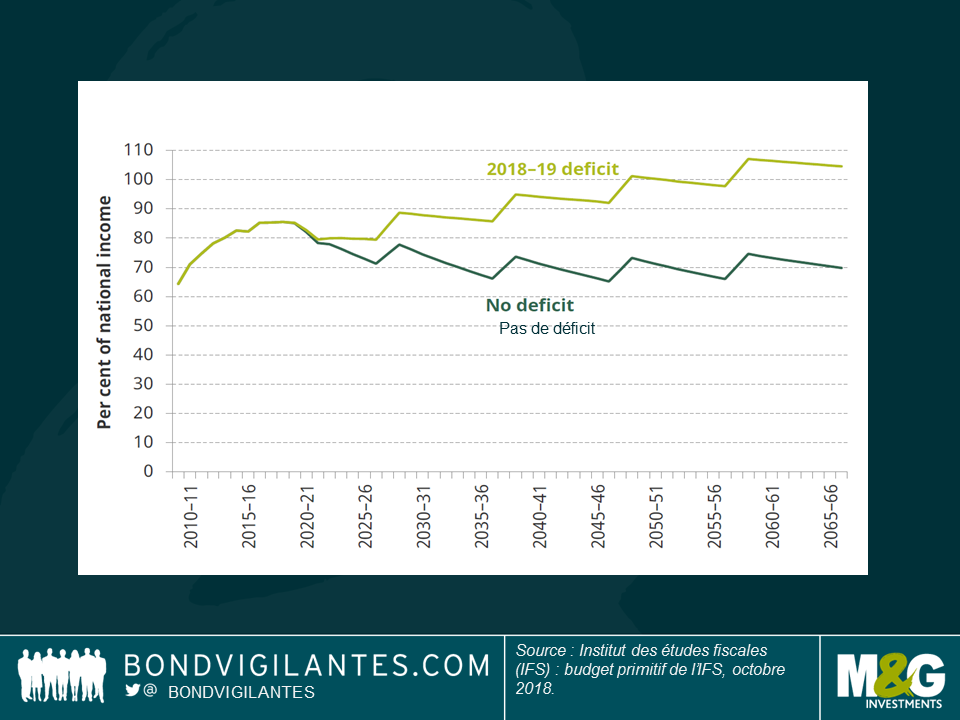

Un examen plus attentif dépeint un scénario encore plus pessimiste : comme on peut le voir dans le second graphique, en intégrant l’impact des récessions, l’IFS conclut que même si l’État résorbe le déficit, entre 2021 et 2066, la dette en pourcentage du revenu national sera toujours supérieure aux niveaux de 2010 dans les deux scénarios.

En soi, la résorption du déficit demeure une gageure, mais il y a d’autres raisons d’être pessimiste. Le gouvernement s’est engagé à supprimer le plafond salarial dans le secteur public et l’injection de 20 milliards de livres supplémentaires dans le système de santé publique (NHS) coûtera jusqu’à 1 % du PIB d’ici 2022/2023. D’où viendra le financement ? En tout cas le budget d’automne l’annonce. Toutefois, compte tenu du manifeste du Parti conservateur, qui exclut toute modification du taux de TVA, de l’impôt sur le revenu ou de l’assurance nationale (qui équivaut à environ 60 % des recettes fiscales), il m’est impossible de savoir comment le Royaume-Uni va pouvoir réduire sa dette.

J’ai tendance à appréhender l’économie sous l’angle des composantes de la demande globale (autrement dit, consommation, investissement, pouvoirs publics et exportations nettes). Je me méfie des consommateurs qui seraient en mesure de soutenir l’économie britannique (le taux d’épargne est à son plus bas niveau depuis des années, sans compter la pression préoccupante sur la croissance des salaires réels), tandis que les investissements des entreprises sont plombés par les incertitudes planant sur les relations commerciales. Sur le front des exportations nettes, le Royaume-Uni a enregistré un rebond de ses exportations à la faveur de la dépréciation de la livre, mais les importations restent élevées car l’effet de substitution met du temps à déployer ses effets. Comme si je n’avais pas assez de raisons d’être pessimiste concernant l’économie britannique (et encore, j’ai intentionnellement évité l’inconnue Brexit !), l’état des finances publiques ne me réjouit guère non plus.

Quelles sont les conséquences pour les emprunts d’État britanniques ? La diminution des emprunts (et donc des émissions) cette année devrait bénéficier aux investisseurs en gilts, mais le degré d’incertitude quant à la manière dont le gouvernement financera les dépenses supplémentaires prévues pourrait être un frein. Toute révision à la baisse des emprunts dans les années à venir ferait diminuer les émissions de gilts et entraînerait vraisemblablement des réactions impulsives avec à la clé, un rebond des gilts. Toutefois, ce mouvement ne fera pas long feu dans la mesure où, selon moi, c’est la politique, et non pas l’économie, qui déterminera les rendements à court terme.

Point hebdomadaire sur l’actualité des marchés obligataires. Cette semaine, retrouvez Shane Kelly et Catherine Lock.

Veuillez noter que cette vidéo n’est disponible qu’en anglais.

La plupart des marchés (des entreprises, émergents, des devises et des matières premières), à l’exception des valeurs refuges traditionnelles, ont vécu Halloween en avance cette semaine du fait des inquiétudes croissantes concernant la baisse des bénéfices des entreprises américaines et des chiffres inquiétants du PMI européen et de la croissance chinoise. Pas moins de 75 % des 100 classes d’actifs obligataires suivies par notre Panorama hebdomadaire se sont repliées dans un contexte d’escalade des tensions liées au Brexit et de rejet du budget italien par la Commission européenne. En outre, Donald Trump a déclaré qu’il pourrait regretter la nomination de Jerome Powell à la tête de la Réserve fédérale (Fed), puisqu’il lui reproche d’avoir relevé les taux trop rapidement. Le caractère optimiste du procès-verbal de la réunion de septembre de la Fed a entraîné une hausse du rendement des bons du Trésor à 10 ans à 3,2 %, même s’il est redescendu à 3,1 % durant la semaine. La mort de Jamal Khashoggi, chroniqueur au Washington Post et critique du régime saoudien, ainsi que la chute des exportations japonaises en septembre (la plus importante depuis janvier 2016) ont également contribué au climat d’incertitude.

Dans ce contexte, les actions se sont repliées et le prix du baril de brut a chuté à 66 dollars, contre 76 dollars au début du mois. Certains investisseurs craignent de plus en plus que l’effondrement des devises émergentes depuis le début de l’année, et notamment celui du peso argentin et de la livre turque, ait pour effet d’augmenter le prix du baril et donc de réduire la demande de pétrole – pour en savoir plus sur les cours du pétrole et la croissance économique, vous pouvez consulter l’article de Jim Leaviss, gérant de fonds chez M&G, « Comme en 2008 ? La hausse du pétrole, le resserrement monétaire de la BCE – il ne manque plus qu’une crise du crédit ». Seuls les actifs traditionnellement stables, tels que les Bunds allemands et les emprunts d’État suisses, ont généré des performances positives au cours des cinq dernières séances de cotation, tout comme les Gilts britanniques, dont les rendements ont chuté, mais pour d’autres raisons : en septembre, le taux d’inflation s’est révélé décevant et le Royaume-Uni fait l’objet de spéculations quotidiennes de la part des médias concernant une sortie chaotique de l’UE et l’avenir de la Première ministre Theresa May (voir ci-dessous). Le dollar américain s’est apprécié face à la plupart des principales devises à l’exception du réal brésilien, qui s’est essentiellement renforcé avant le deuxième tour des élections présidentielles de dimanche – les deux candidats sont considérés comme responsables en matière budgétaire.

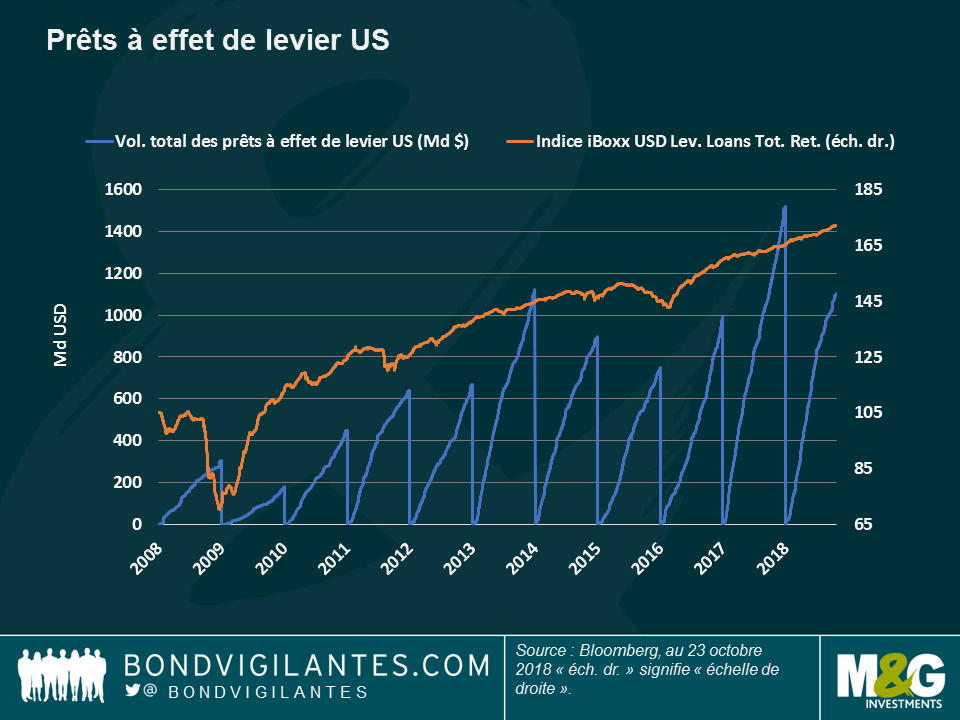

Prêts à effet de levier – avertissement de la Fed : Sur la 7ème page (sur 10) de son dernier compte-rendu, la Fed, qui est de facto la banque centrale mondiale, a mis en garde contre la croissance des prêts à effet de levier et l’assouplissement des conditions et des normes du secteur, et en particulier l’activité accrue des prêteurs non bancaires, considérant que tous ces facteurs pourraient constituer un risque pour la stabilité financière. Comme le montre le graphique, l’encours des prêts à effet de levier aux États-Unis a atteint 1 120 milliards de dollars, contre à peine 306 milliards de dollars il y a dix ans. Les prêts à effet de levier surpassent désormais le marché des obligations américaines à haut rendement (HY), qui souffre d’une pénurie d’offre, en partie parce que dans un contexte de hausse des taux les investisseurs ont tendance à privilégier les prêts, qui sont habituellement assortis d’un taux variable. Le graphique montre aussi que la hausse de la demande a permis à la classe d’actifs de générer des performances élevées : elle a augmenté de 4,5 % en 2018 et de 18 % au cours des trois dernières années. Les lanceurs d’alerte qui mettent en garde contre les prêts ne se résument cependant pas à la Fed : dans son dernier rapport trimestriel, la Banque des règlements internationaux (connue sous le nom de Banque des banques centrales), a déclaré que les prêts à effet de levier se sont comportés de façon procyclique, augmentant rapidement avant un retournement du marché.

Gilts – top 100 : Les emprunts d’État britanniques ont été la classe d’actifs la plus performante au cours des cinq dernières séances de cotation, parmi les 100 suivies par notre Panorama hebdomadaire : les craintes de voir la Banque d’Angleterre contrainte de reporter ses futurs relèvements de taux pour éviter une récession post-Brexit ont fait baisser le rendement des Gilts à 10 ans à 1,4 %, son niveau le plus bas depuis début septembre. Avec un taux d’inflation annualisé de 2,4 %, les taux britanniques continuent d’offrir des rendements réels négatifs, alors même que le pays connaît une croissance de 1,2 %. Les incertitudes liées au Brexit pèsent en effet sur les rendements nominaux, qui sont loin du niveau de 2 % qui était le leur avant le référendum de 2016. Ces incertitudes ne peuvent que s’intensifier à l’approche de l’échéance de mars 2019, qui verra le pays quitter l’Union européenne.

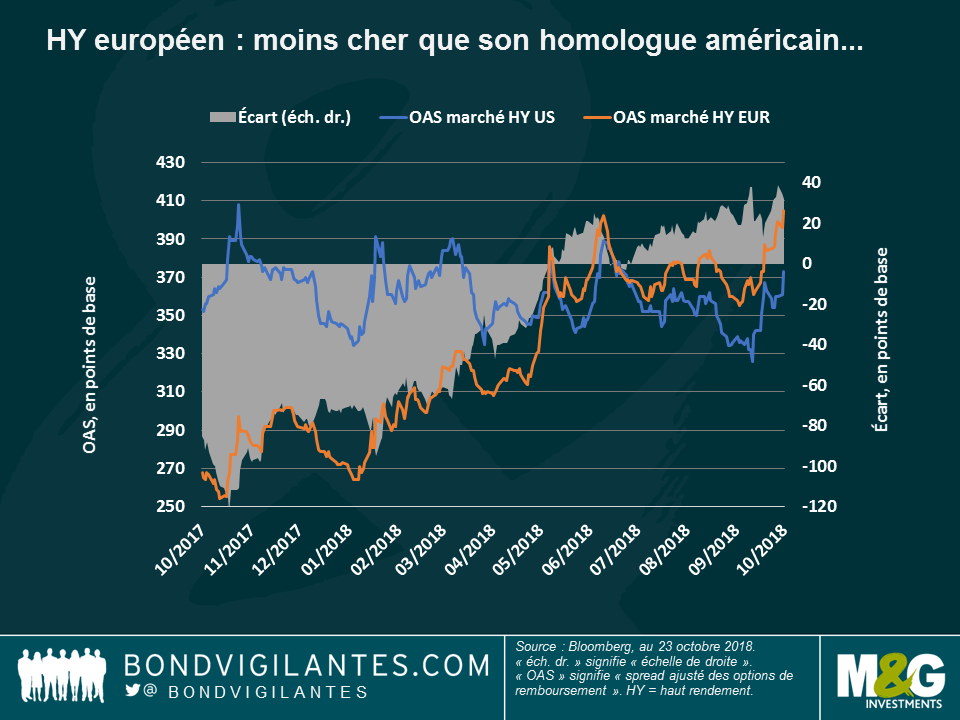

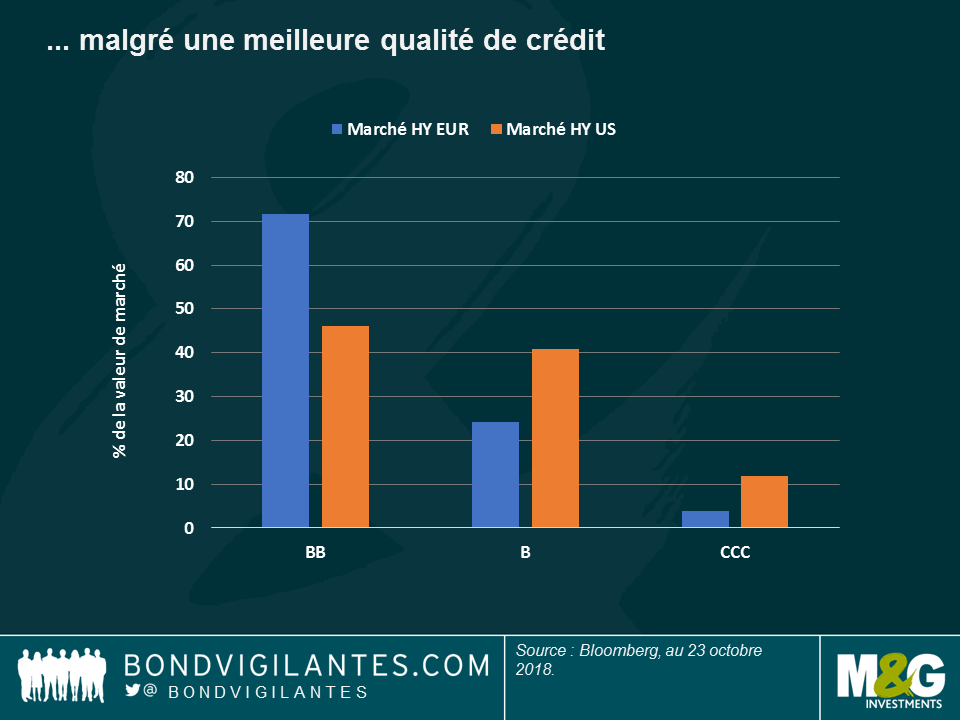

Les obligations européennes à haut rendement – en proie aux difficultés du secteur italien de la construction : La dette européenne à haut rendement a encore produit des résultats décevants la semaine dernière, d’autant plus que de nouvelles tensions entre l’Italie et l’UE concernant le budget ont affecté les entreprises italiennes. Par ailleurs, l’agence Moody’s a abaissé la notation de crédit de l’Italie, sans toutefois l’exclure de la catégorie Investment Grade. Les entreprises italiennes du secteur de la construction sont particulièrement affectées par le budget gouvernemental resserré et, dans certains cas, ont eu la malchance d’étendre leur activité à des marchés récemment en proie à des difficultés comme l’Argentine ou la Turquie. Il n’est donc pas surprenant que sur les dix émetteurs européens à haut rendement les moins performants depuis le début de l’année, quatre soient italiens, dont deux entreprises de construction (pour plus de détails, reportez-vous à l’article de James Tomlins « Attention au risque de chute du marché européen du haut rendement ». Leurs fortes baisses (respectivement 69 % et 53 %) ont pesé sur l’indice et fait grimper sa prime de risque par rapport au segment à haut rendement américain, comme le montre le graphique ; l’écart entre les deux a atteint 27 points de base le 19 octobre, son niveau le plus élevé depuis 2012, en dépit du fait que la qualité de crédit du segment à haut rendement en Europe est meilleure que celle de son homologue américain – comme le montre le dernier graphique, 71 % des émetteurs européens du segment possèdent la notation la plus élevée de la catégorie (BB), soit nettement plus qu’aux États-Unis (46 %). Pour en savoir plus sur les difficultés de l’Italie, vous pouvez visionner la récente discussion entre Carlo Putti et Saul Casadio, respectivement gérant et analyste crédit chez M&G : La construction en Italie, un secteur en crise.

Mexique – une situation délicate : Le rendement de la dette souveraine mexicaine a chuté de 4,5 % sur les cinq dernières séances de cotation, tandis que le peso s’est déprécié de 3,8 % par rapport au dollar, soit la moins bonne performance parmi les principales devises. Après une longue période de transition, le pays accueille aujourd’hui le nouveau président Andrés Manuel López Obrador, mieux connu sous l’acronyme AMLO, qui a remporté les élections en juillet. Le nouveau gouvernement a déclaré qu’il souhaitait que Pemex, le géant pétrolier local, donne la priorité aux approvisionnements nationaux plutôt qu’aux exportations – ce qui pourrait affaiblir la structure financière de l’entreprise, selon Fitch Ratings. L’agence a abaissé les perspectives de l’entreprise de stables à négatives la semaine dernière.

Point hebdomadaire sur l’actualité des marchés obligataires. Cette semaine, retrouvez Carlo Putti et Casadio discuss.

Veuillez noter que cette vidéo n’est disponible qu’en anglais.

Dans son dernier communiqué semestriel, l’Autorité monétaire de Singapour (AMS) a déclaré qu’elle resserrerait légèrement sa politique monétaire en augmentant le rythme d’appréciation de la fourchette cible du taux de change effectif nominal (TCEN) du dollar de Singapour (SGD). Ce deuxième relèvement cette année, après celui du mois d’avril, confirme le resserrement monétaire observé récemment dans de nombreuses économies asiatiques telles que la Corée du Sud, la Malaisie, l’Indonésie, l’Inde et les Philippines. Tous ces pays ont récemment relevé leurs taux pour contrôler l’inflation.

Pour ajuster sa politique monétaire, l’AMS privilégie l’intervention directe sur les marchés des changes au comptant et à terme, plutôt que le recours aux taux d’intérêt, ce qui peut sembler atypique. Cependant, ce pays n’est pas le seul dans ce cas : le Costa Rica, le Laos, le Liban, le Nigeria et le Vietnam ont opté pour une approche similaire, même si ces pays gèrent leur monnaie par rapport au dollar américain, et non par rapport à un panier de devises pondéré en fonction des échanges comme le fait Singapour. Une étude publiée en 2014 par Chow et al¹ a confirmé que pour les petites économies ouvertes comme Singapour (le commerce extérieur représentait plus de 300 % du PIB en 2017), les régimes monétaires basés sur le taux de change étaient plus appropriés pour faire face aux chocs externes qu’une approche centrée sur les taux d’intérêt.

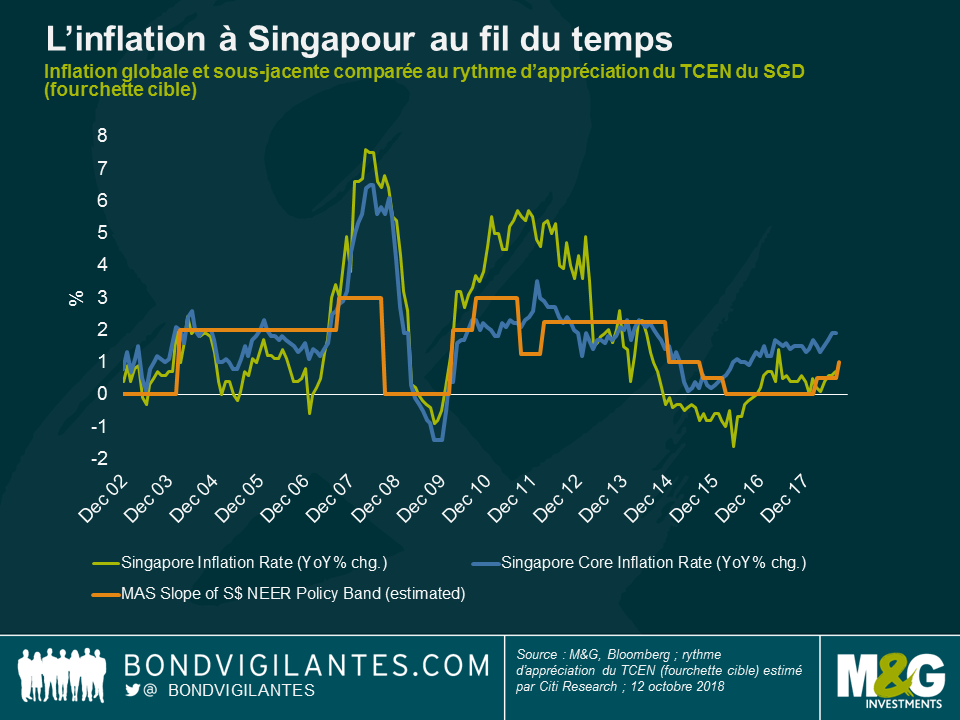

Le régime de change flottant administré que Singapour a instauré en 1981 s’est avéré relativement efficace pour assurer la stabilité des prix, comme le montre le graphique ci-dessous.

Le graphique montre aussi le rythme estimé de la fourchette cible du TCEN du SGD (ligne orange), exprimée en pourcentage annuel d’appréciation du SGD par rapport à un panier de devises pondéré en fonction des échanges (estimation de Citi Research). Historiquement, l’AMS a augmenté ce rythme lorsque l’inflation franchissait l’objectif d’inflation implicite de 2 % (par exemple, en octobre 2007 ou en octobre 2010) et l’a diminué lorsque l’inflation était plus sage (en octobre 2008 ou en janvier 2015). Avec le recul offert par le graphique, on constate également que malgré les relèvements de cette année, la politique monétaire demeure globalement accommodante : le rythme d’appréciation du TCEN du SGD est encore relativement faible, probablement autour de 1 %, selon Citi Research.

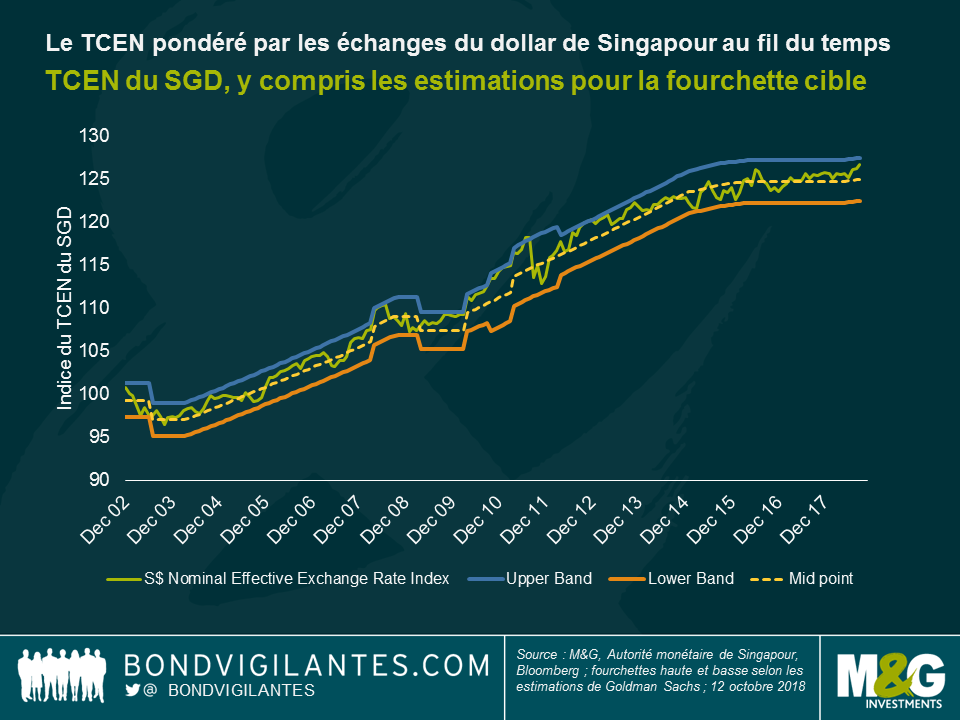

Quant au SGD en lui-même, il a fait preuve d’une relative stabilité face au panier de devises pondéré en fonction des échanges sur les deux dernières années, même s’il a commencé à s’apprécier ces derniers mois. On peut le constater sur le graphique ci-dessous, qui montre le taux de change du SGD pondéré en fonction des échanges tel que calculé par l’AMS, ainsi que les estimations de Goldman Sachs concernant la fourchette cible. L’appréciation graduelle du SGD au fil du temps visée par l’AMS reflète les solides fondamentaux de la ville-État et la forte croissance de la productivité, autant de gages de stabilité des flux de capitaux.

Le recours au taux de change comme principal outil d’ajustement de la politique monétaire implique que l’AMS renonce au contrôle des taux d’intérêt nationaux, qui sont désormais déterminés par les forces du marché et les anticipations de taux de change des investisseurs. Cela conforte le principe de « l’impossible trinité », qui veut qu’un pays ne peut avoir simultanément la libre circulation des capitaux, un régime de change fixe et le contrôle des taux d’intérêt.

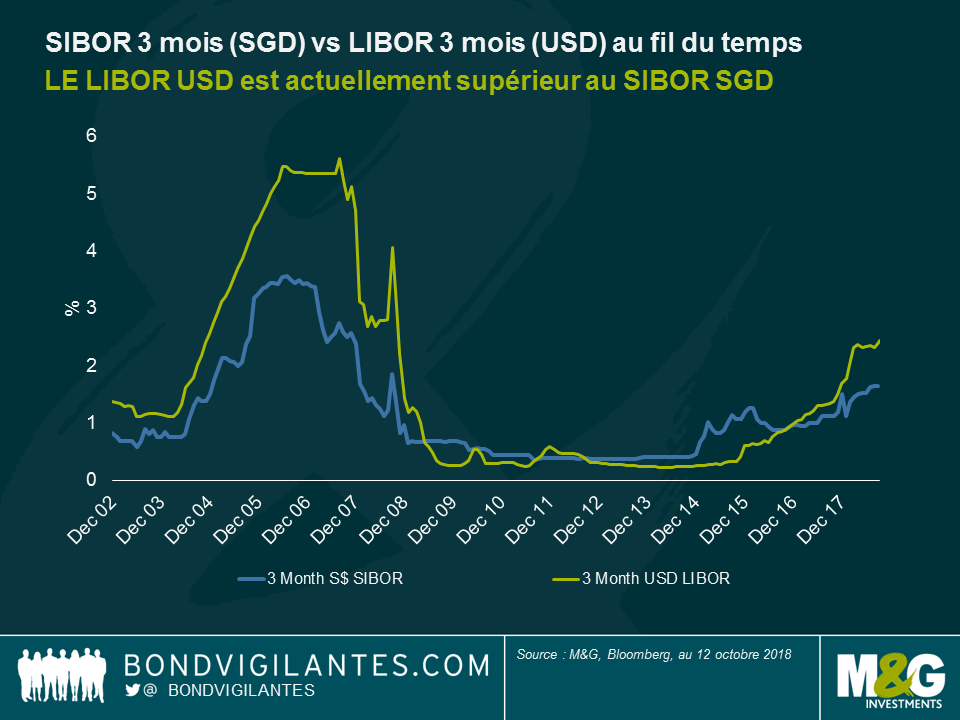

Le graphique ci-dessous compare le SIBOR à 3 mois (un baromètre des taux d’intérêt à Singapour) et le LIBOR USD à 3 mois. Ces deux taux présentent une corrélation positive, qui s’est toutefois inversée dernièrement car le LIBOR USD est désormais supérieur au SIBOR SGD. Cette divergence est en partie imputable au fait que les investisseurs prévoient désormais une appréciation du SGD par rapport à l’USD au fil du temps. Ils sont donc disposés à accepter une rémunération plus faible du SGD dans la mesure où l’appréciation de cette devise compensera le différentiel de taux. Il s’agit d’un concept appelé « parité de taux d’intérêt non couverte ».

Si l’on fait abstraction des difficultés locales liées aux prix élevés de l’immobilier et au vieillissement démographique, les perspectives restent assez bonnes pour Singapour. La croissance devrait ralentir légèrement tout en demeurant supérieure à la tendance et l’inflation sous-jacente devrait encore augmenter pour se stabiliser juste au-dessus de l’objectif d’inflation de 2 % avec la résorption du sous-emploi. En outre, la banque centrale a accumulé de confortables réserves de change au fil du temps et la dette publique de Singapour est l’une des rares au monde à bénéficier d’un « triple A » de la part des trois principales agences de notation.

Pour cette raison, la détention d’actifs libellés en SGD dans un portefeuille obligataire mondial pourrait s’avérer assez bénéfique au fil du temps. Si la croissance mondiale reste sur une trajectoire ascendante, le SGD devrait continuer de s’apprécier progressivement face au panier de devises, conformément au souhait de l’AMS. En revanche, en cas de nette accentuation des tensions commerciales et des risques géopolitiques, les solides fondamentaux de Singapour et les interventions de l’AMS devraient limiter l’ampleur de sa dépréciation. À titre d’illustration, le SGD a nettement surperformé l’EUR et la GBP lors de la dernière crise financière mondiale.

¹ « Monetary Regime Choice in Singapore : Would a Taylor Rule Outperform Exchange-Rate Management ? ».

Les marchés financiers internationaux ont retrouvé un semblant de raison lors des cinq dernières séances puisque la corrélation négative habituelle entre actions et obligations a fait son retour : les investisseurs ont privilégié la sécurité offerte par les emprunts d’État face aux craintes croissantes concernant l’impact de la hausse des taux sur les bénéfices des entreprises, entraînant de ce fait une baisse des principaux indices boursiers. Cette tendance fait suite à une période, initiée début octobre, marquée par une correction simultanée des prix des actions et des obligations, qui avait poussé le président Donald Trump à déclarer que la Réserve fédérale (Fed) devenait « folle » en raison de l’impact négatif sur l’économie du relèvement trop rapide des taux – pour en savoir plus, regardez la vidéo « The Fed vs Trump – a tale from NY ».

Malgré le bon début de la saison de publication des résultats des entreprises, les marchés obligataires ont effacé leurs pertes récentes à la faveur de statistiques américaines qui restent assez peu convaincantes. Les chiffres de l’inflation et l’indice de confiance des ménages calculé par l’Université du Michigan sont ressortis en deçà des attentes, tandis que le déficit budgétaire du pays a atteint 779 milliards de dollars sur l’exercice 2018, un record depuis 2012. L’indicateur préféré de la Fed concernant les anticipations d’inflation, le point mort d’inflation à 5 ans, est retombé à 2,1 %, un niveau légèrement inférieur aux 2,2 % atteints la dernière fois en 2014 et qu’il n’a dépassé qu’une fois en mai 2018. Dans ce contexte, le dollar s’est inscrit en baisse.

Les marchés émergents en revanche ont gagné du terrain, en raison du recul du billet vert mais aussi grâce à des évolutions spécifiques : les autorités turques ont libéré le pasteur américain dont la détention avait contribué à la crise estivale des marchés émergents. La livre s’est nettement appréciée et a donc regagné près de la moitié du terrain perdu en juillet et en août. Situation identique pour le rand sud-africain, qui a progressé après la nomination d’un nouveau ministre des finances. Le réal brésilien a complètement effacé la forte baisse subie pendant l’été. Le pays se prépare en effet au dernier tour des élections législatives prévue le 28 octobre et les politiques budgétaires proposées par les deux principaux candidats sont jugées « responsables ». Le prix du pétrole s’est replié sous l’effet de la baisse des prévisions de la demande par l’Agence internationale de l’énergie.

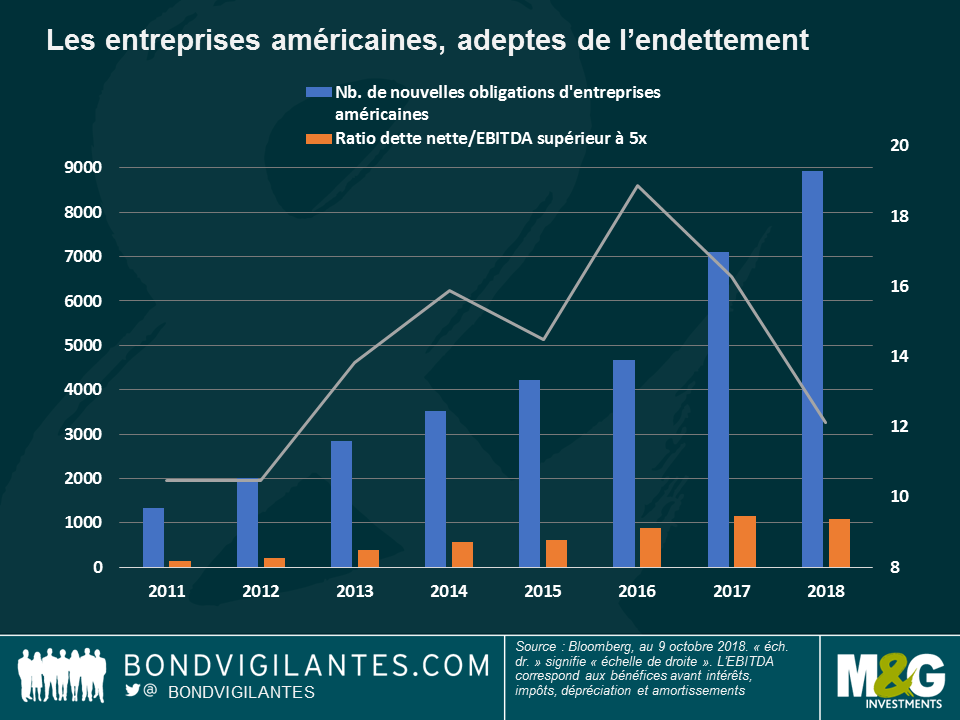

Excès de dette – le moment de vérité ? La dette d’entreprise a considérablement augmenté dans la plupart des pays développés au cours des dernières années, ces dernières ayant profité de la faiblesse historique des taux d’intérêt pour emprunter davantage. Le produit de ces opérations a servi non seulement à financer des dépenses d’investissement mais aussi à permettre des mesures d’amélioration des cours de bourse, tels que les dividendes et les rachats d’actions. Comme le montre le graphique, le nombre de primo-émetteurs américains sur le marché de la dette d’entreprise n’a cessé de croître ces cinq dernières années (barres bleues), tout comme la part des émetteurs dont la dette représente plus de 5 fois les bénéfices (barres orange). Cette proportion a toutefois commencé à diminuer dès lors que la Fed a lancé le cycle actuel de relèvement des taux en décembre 2015 (ligne grise). Les investisseurs craignent toutefois que les prochaines hausses de taux annoncées par la Fed ne rognent les bénéfices des entreprises et réduisent les dividendes et les rachats d’actions, ce qui explique la dernière phase de correction. Comme l’explique Lu Yu de M&G, même une légère hausse des taux pourrait sérieusement peser sur les flux de trésorerie des entreprises – pour en savoir plus, lisez le billet de Lu « Beware of the debt binge ».

Main d’œuvre britannique – Dancing Queen : Lorsqu’elle est arrivée sur scène lors de la dernière Conférence du parti Conservateur britannique en dansant au son du fameux morceau du groupe Abba, la Première ministre Theresa May avait plus de raisons de se réjouir qu’elle ne le pensait : quelques jours plus tard, on annonçait une croissance du salaire moyen de 3,1 % entre juin et août (un niveau supérieur aux attentes), alors que l’inflation restait quant à elle modérée : la croissance de l’indice des prix à la consommation (IPC) est retombée à 2,4 % en septembre, après avoir atteint un chiffre annualisé de 2,7 % en août. Toutefois, rien ne dit encore si les Britanniques et leur Première ministre ne devraient pas plutôt danser au son de Waterloo : selon l’Union européenne, la probabilité d’une absence d’accord sur le Brexit n’a jamais été aussi élevée.

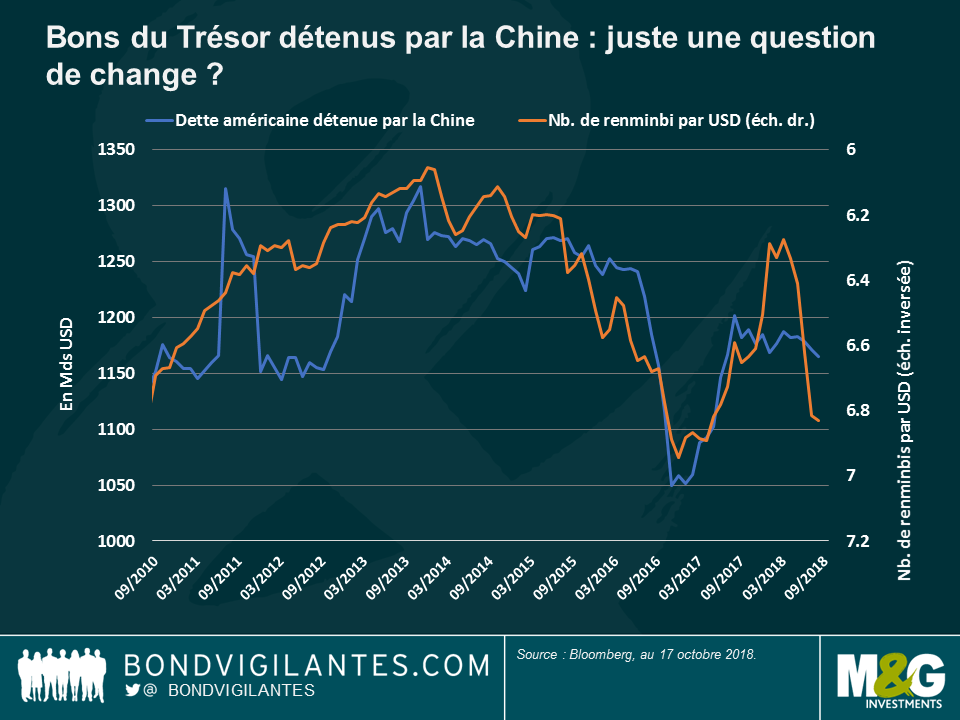

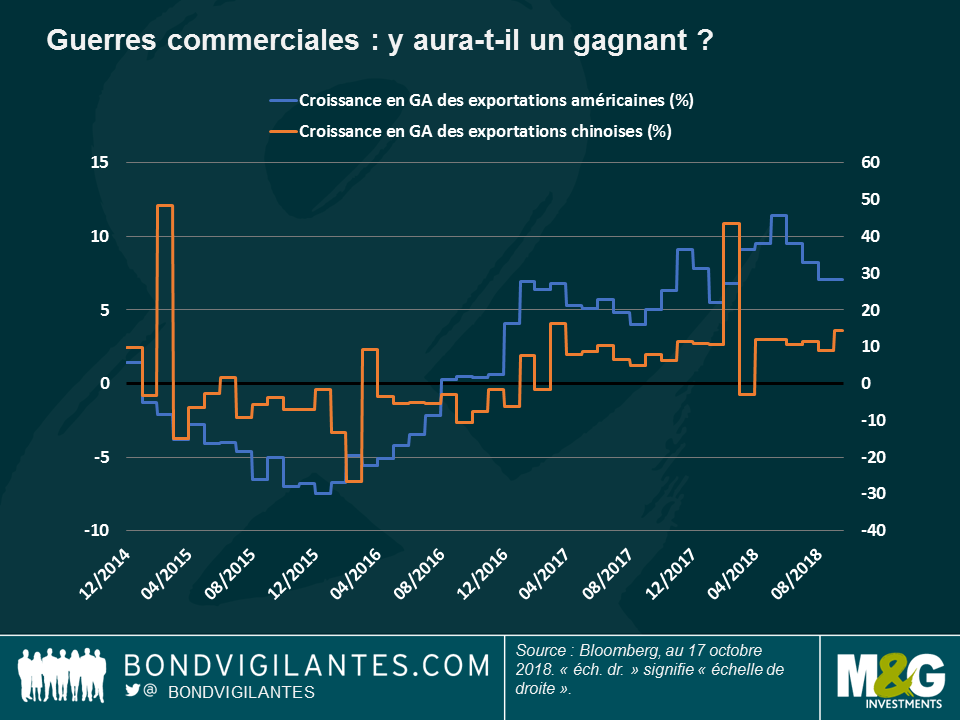

Dette américaine détenue par la Chine – quel est le signal envoyé ? La Chine, le plus gros détenteur de dette américaine après la Fed, a réduit ses avoirs pour le troisième mois consécutif en août, cette fois-ci de 5,9 milliards de dollars. Son portefeuille de bons du Trésor est donc désormais de 1 165 milliards de dollars. Comme le montre le graphique, le volume de dette de la première économie mondiale détenu par la seconde économie mondiale a plus ou moins suivi l’évolution du taux de change entre les deux pays : en 2015-2016, la baisse du renminbi par rapport au dollar (ligne orange) avant entraîné une baisse des avoirs chinois (ligne bleue). Après un rebond en 2017 (lié au recul du dollar), le stock chinois de dette américaine a recommencé à diminuer, mais pas au même rythme que la devise. Coté à 6,92 pour 1 dollar, le renminbi est proche d’un plus bas atteint fin 2016, un niveau qui a poussé Donald Trump à accuser la Chine de manipuler sa devise. La guerre commerciale entre les deux pays continue à déstabiliser les marchés et a déjà contraint le FMI à abaisser sa prévision de croissance mondiale pour 2018. Difficile de dire qui sera la principale victime, les États-Unis, la Chine ou les deux à la fois. Pour le moment, et comme le montre le second graphique, les exportations chinoises résistent bien, voire augmentent, alors que celles des États-Unis diminuent.

Faiblesse de l’offre d’obligations à haut rendement : Face à la hausse des taux, les entreprises dont la note est inférieure à investment grade ont mis entre parenthèses leurs projets de nouvelles émissions, ce qui contribue à la hausse des prix de la dette d’entreprise. Depuis le début du mois d’octobre, les nouvelles émissions d’obligations à haut rendement américaines sont très modestes. A 178 milliards de dollars, le volume levé depuis le début de l’année est le plus faible depuis 2009. Les tensions pesant sur l’offre ont permis aux obligations HY américaines d’enregistrer une performance de 1,9 % depuis le 1er janvier et de surperformer les obligations investment grade, qui perdent 3,1 % sur la même période. Cette tendance s’est poursuivie bien que les spreads des obligations HY aient atteint un point bas sur 11 ans à 303 points de base (pb) par rapport aux bons du Trésor cette année. Les spreads HY étant désormais de 336 pb, leur potentiel de resserrement est jugé très limité par certains, alors que d’autres estiment que la solidité des fondamentaux et des facteurs techniques (comme la faiblesse de l’offre) soutiendront la classe d’actifs. Pour savoir plus, lisez le dernier billet du gérant de portefeuille de M&G Stefan Isaacs « HY spreads: the story behind the story ».

Comme il est de coutume au mois d’octobre, les marchés actions et obligataires ont récemment chuté. Donald Trump s’est empressé d’affirmer que la Réserve fédérale américaine (Fed) relevait ses taux d’intérêt trop rapidement et affectait la croissance. Le FMI a réagi aussitôt en déclarant que les relèvements de la Fed étaient tout à fait légitimes. Qui a raison ?

Veuillez noter que cette vidéo n’est disponible qu’en anglais.

Une décennie de faibles taux d’intérêt a donné aux entreprises, aux États et aux ménages une excellente occasion de s’endetter massivement, en tout cas jusqu’à maintenant. Alors que les taux d’intérêt se tendent et devraient continuer sur leur lancée dans la plupart des grandes économies au cours des trois prochaines années, la hausse des charges d’intérêt pourrait bientôt rappeler de façon brutale que rien n’est jamais gratuit (« no free lunch » pour reprendre l’expression des anglo-saxons).

Les entreprises fortement endettées sont les plus à risque. Les investisseurs doivent donc s’attendre dans le futur à des politiques moins généreuses en matière de distribution de dividendes, ainsi qu’à une raréfaction des rachats d’actions. Prenons un exemple parlant avec la société Iqvia Holdings Inc., un prestataire de services technologiques pour les secteurs de la pharmacie et de la santé : de 2014 à 2017, Iqvia a restitué 5,4 milliards de dollars à ses actionnaires via des rachats d’actions , et la société compte procéder à un rachat complémentaire à hauteur de 1,25 milliard en 2018. Cela a eu lieu alors que la dette brute a sensiblement augmenté, passant de 6,3 milliards de dollars fin 2013 à 10,7 milliards de dollars à la fin du premier semestre 2018. La société sera-t-elle en mesure de poursuivre son généreux programme de rachat d’actions lorsque la dette lui coûtera plus cher ?

De moindres rachats d’actions ne devraient pas être la seule source de préoccupation à l’avenir : les détenteurs d’actions pourraient également voir les cours des titres fragilisés à cause d’une baisse de la demande liée à ces moindres rachats. La dette bon marché a aidé les entreprises à organiser cette frénésie de rachats d’actions. Mais toute réduction de ces programmes est de nature à faire disparaitre les plus gros et plus récents acheteurs de leurs titres : à savoir elles-mêmes…

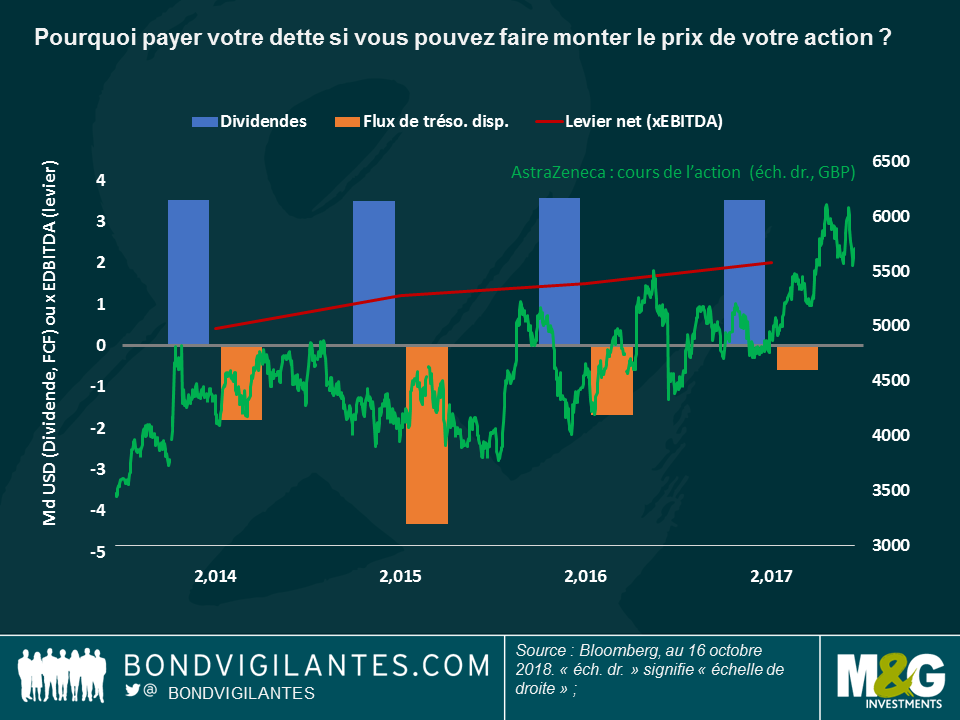

La fin de la décennie de taux bas pourrait également remettre en cause la qualité de crédit. Regardons le géant britannique de la pharmacie : AstraZeneca Plc, société récemment dégradée par Fitch de A- à BBB+. La décision a été prise dans le sillage d’une dégradation similaire publiée par S&P en juillet 2017. Les raisons ne sont guère étonnantes : comme on le voit sur le graphique, le ratio de levier financier de la société a augmenté alors que les flux de trésorerie disponible sont restés négatifs, mais l’entreprise n’a pourtant pas modifié sa généreuse distribution de dividendes. Cela a été bien accueilli par les investisseurs, comme en témoigne l’évolution du prix de l’action (courbe verte).

Les investisseurs pourraient désormais accorder davantage d’attention aux flux de trésorerie disponible (« free cash flows » ou FCF), car la hausse des taux commence à fragiliser l’une des mesures les plus fiables de la performance des entreprises. Le géant américain des télécommunications, AT&T, est par exemple lesté d’une dette brute de 190 milliards de dollars inscrite à son bilan : si les taux d’emprunt augmentent de 50 points de base (pb), ses FCF de 10 milliards de dollars se réduiraient de 10 %. Et si les taux augmentaient de 100 pb, ce sont environ 2 milliards de dollars de flux de trésorerie qui partiraient en fumée.

En Europe, les coûts d’emprunt devraient augmenter dans la mesure où la Banque Centrale Européenne (BCE) prévoit de mettre fin à son programme d’achat d’actifs d’ici la fin de l’année. Cela pourrait nuire aux entreprises dont la dette négociable a été intégrée à ce programme, leurs obligations en ayant fortement bénéficié. Par exemple, la dette émise à échéance 2027 par l’espagnol Telefonica et libellée en euro rapporte actuellement 1,8 %, soit bien moins que ses obligations en dollar de même échéance qui offrent un rendement de 4,8 %. Comme la BCE commence à mettre un terme à son programme, les taux européens pourraient bien commencer à se tendre, réduisant ainsi la différence avec la dette libellée en dollar.

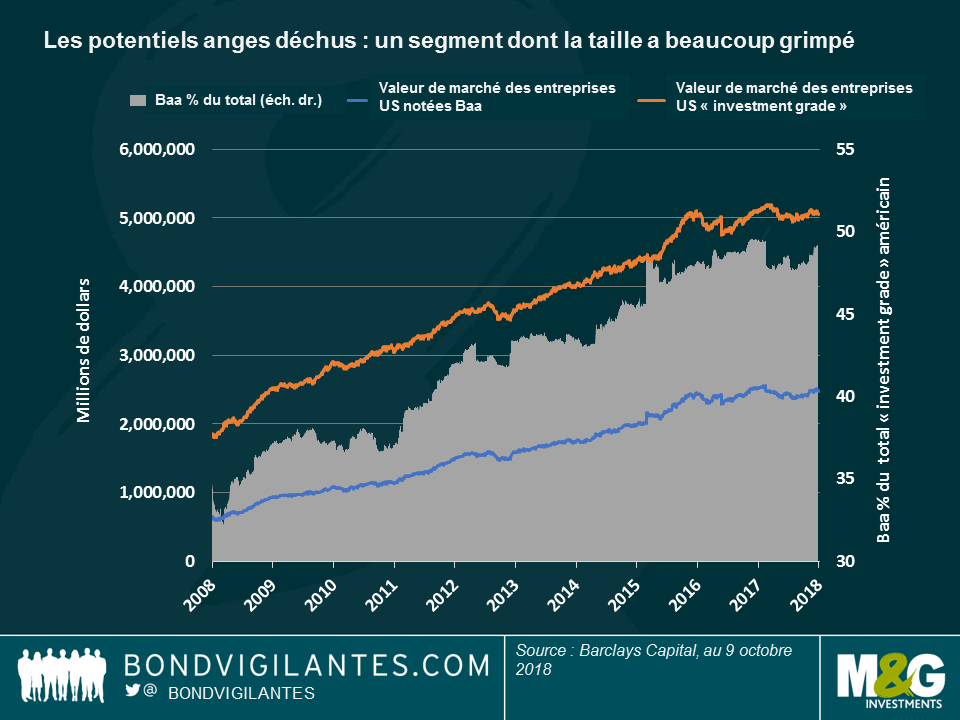

Celles qu’on appelle les potentiels « Anges Déchus » (c’est à dire les entreprises notées BBB / Baa, soit la catégorie de notations « investment grade » la plus basse) pourraient être particulièrement vulnérables à des taux plus élevés, car toute dégradation de notation pourrait les renvoyer dans l’univers non « investment grade », où les coûts d’emprunt sont beaucoup plus élevés. Cela est particulièrement inquiétant, car la taille de ce segment spécifique de notations a gonflé au cours des dernières années : aux États-Unis, les sociétés notées Baa représentaient environ un tiers de l’univers d’investissement il y a dix ans. Elles en représentent désormais près de la moitié, comme on le voit sur le graphique :

Les investisseurs en actions devraient également se méfier, surtout parce qu’ils ont tendance à négliger les restrictions imposées aux sociétés non « investment grade » (ou à haut rendement) en matière de rémunération des actionnaires : par exemple, le câblo-opérateur allemand TeleColumbus n’est pas autorisé à verser des dividendes ni à racheter des actions à moins que son ratio de levier financier passe sous le seuil de 4,5 fois l’EBITDA. De même, l’entreprise de télécommunications britannique TalkTalk devra cesser le versement de ses dividendes car les clauses de sauvegarde (« covenants ») qui encadrent sa dette exigent un niveau de levier maximal de 2,75 fois l’EBITDA, soit moins que le niveau actuellement prévu de 3,1 fois l’année prochaine.

Où tout cela nous mène-t-il ?

Alors que la Réserve fédérale américaine communique sur de nouveaux relèvements de taux directeurs et que la BCE est désormais en mode « pré-resserrement », il est essentiel d’examiner les bilans dans le détail. Et il semble raisonnable de privilégier les entreprises qui présentent un profil de faible endettement, car ces dernières devraient faire preuve de plus de résistance dans cet environnement de hausse des taux. Les financières, par exemple, ont non seulement renforcé leurs bilans et réduit leurs profils de risque, mais elles devraient également profiter de l’augmentation des taux qui leur permet généralement de facturer davantage d’intérêts à leurs clients. Cliquez ici pour accéder à une courte vidéo sur les perspectives des banques américaines et européennes – et méfiez-vous de la consommation excessive de dette !

Point hebdomadaire sur l’actualité des marchés obligataires. Cette semaine, retrouvez Mario Eisenegger et Stephen Wilson-Smith .

Veuillez noter que cette vidéo n’est disponible qu’en anglais.

Je confirme que je souhaite recevoir des informations sur Bond Vigilantes et sur les produits et services de M&G Securities Limited.

Nous utiliserons l’adresse e-mail et les données personnelles que vous avez partagées avec nous pour vous envoyer ces informations. Pour les clients existants, le fait de soumettre vos coordonnées et de demander à recevoir ces informations de notre part remplacera tout choix antérieur que vous avez fait en matière d’informations marketing.

Vous pouvez vous désinscrire de ces emails à tout moment en sélectionnant le lien de désinscription présent dans toutes les communications, auquel cas nous ne vous enverrons plus d’informations marketing