Bond Vigilantes

Un message de Jim Leaviss

Par Jim Leaviss

8 juillet 2024

Un rapide coup d’œil sur le site internet de Moody’s révèle que « les notations à long terme de Moody’s… tiennent compte de la possibilité qu’une obligation financière ne soit pas remboursée par anticipation comme promis ». Nous nous interrogeons sur l’imprécision de cette formulation – que signifie « promis » ici ? En effet, c’est sans aucun doute ce que les notations de crédit sont censées faire : donner une image juste de la probabilité d’être remboursé en totalité et en temps. Pour la plupart des titres de créance, il s’agit de la même chose que la probabilité de défaut, qui peut être mesurée par une analyse de crédit traditionnelle portant sur les flux financiers, l’effet de levier, etc. Toutefois, dans le monde des banques des marchés émergents, nous avons récemment assisté au non-remboursement anticipé de divers titres de capital qui avaient été valorisés comme étant remboursables par anticipation au moment de leur émission initiale (pour plus de détails sur la structure des titres de capital, veuillez cliquer ici). Ces non-remboursements anticipés n’ont pas constitué de défaut légal – ils n’ont pas été contestés. Or, les investisseurs s’attendaient à ce que des remboursements anticipés soient exercés lorsqu’ils ont acheté les obligations. Les obligations bancaires les plus subordonnées, les titres Additional Tier 1, ne seraient pas légalement en défaut même si elles n’étaient jamais remboursées par anticipation et qu’aucun coupon n’était jamais versé, c’est pourquoi elles avaient été valorisées comme étant remboursables par anticipation. Et, ce qui est plus important relativement aux fondamentaux de crédit, c’est que le fait de ne pas rembourser par anticipation une obligation peut nuire à l’accès d’un émetteur au marché de la dette subordonnée et, ce faisant, entraver sa capacité de mobiliser des capitaux et causer du tort à son profil financier. Dans ce nouveau monde de hausse des rendements et d’élargissement des spreads, où les banques devront choisir entre procéder à des remboursements anticipés non rentables ou risquer leur réputation sur le marché, il est devenu plus important de se demander ce que signifie « remboursée comme promis ». Les agences de notation devraient-elles faire une distinction entre les banques qui ont l’habitude de ne pas rembourser par anticipation et celles qui continuent de le faire, à la fois pour refléter un accès réduit au marché et parce que cette décision de ne pas rembourser est souvent un choix de la direction qui ne peut être détecté par une analyse financière traditionnelle ?

J’ai récemment écrit un article soutenant que les banques devraient toujours rembourser par anticipation leurs instruments de dette subordonnée pour des raisons telles que notamment des facteurs économiques, la stabilité financière et l’accès au marché. Quelques mois plus tard, nous nous trouvons dans une situation où Garanti (GARAN) en Turquie et Bancolombia (BCOLO) en Colombie n’ont pas remboursé par anticipation leurs instruments Tier 2, tandis qu’il semble très probable que l’entreprise brésilienne Itau ne remboursera pas par anticipation son obligation AT1 en décembre pour des raisons économiques (à savoir qu’il serait plus coûteux d’émettre un nouvel instrument que de laisser l’instrument actuel en circulation). Il convient de noter que, si GARAN n’a apparemment pas eu voix au chapitre à ce sujet par son propriétaire, BBVA, les deux autres incidents sont quant à eux des choix délibérés faits par des banques qui auraient pu se permettre de rembourser par anticipation leurs obligations, mais qui ont choisi (ou pouvaient choisir) de ne pas le faire. Il s’agit d’un terrain nouveau pour les investisseurs sur les marchés émergents, pour lesquels les non-remboursements anticipés étaient auparavant des signes de difficultés financières de l’émetteur ou de son État (par exemple, Bank Dhofar à Oman en 2020). La hausse des taux et l’élargissement des spreads renforce la possibilité de non-remboursement anticipé pour des raisons économiques.

Toutefois, la bonne nouvelle est que nous ne nous attendons pas à ce que les non-remboursements anticipés se généralisent. En effet, la plupart des banques comprennent qu’elles ont toujours besoin d’accéder aux marchés internationaux de la dette, en particulier pour les instruments de capital qui ne peuvent pas être facilement émis localement. Banco Votorantim et Banco do Brasil ont toutes chances d’honorer leurs remboursements anticipés AT1 à venir. En Turquie, Vakifbank vient tout juste de rembourser par anticipation son obligation Tier 2, alors même que ce n’était pas clairement « rentable » de le faire. Cela souligne toute l’importance que les banques (et, dans de nombreux cas, les régulateurs) ont tendance à attacher à la préservation de leur réputation sur le marché. Elles réalisent qu’elles ont besoin d’un accès au marché pour absorber les futures émissions de capitaux.

Des questions de culture et de base d’investisseurs sont également à prendre en considération. Il est très peu probable que la plupart des émetteurs d’Asie et des pays les plus puissants du CCG ignorent des remboursements anticipés en raison de sensibilités locales et de l’importance de la base d’investisseurs locaux. Par exemple, la direction d’une banque sud-coréenne nous a récemment déclaré qu’un remboursement anticipé non effectué aurait de fait pour effet de rompre son contrat moral avec ses investisseurs (petit rappel à nouveau à la formulation de Moody’s concernant la dette « remboursée comme promis »). En Amérique latine, où la base d’investisseurs est plus internationale, la propension à rembourser par anticipation est peut-être moins forte.

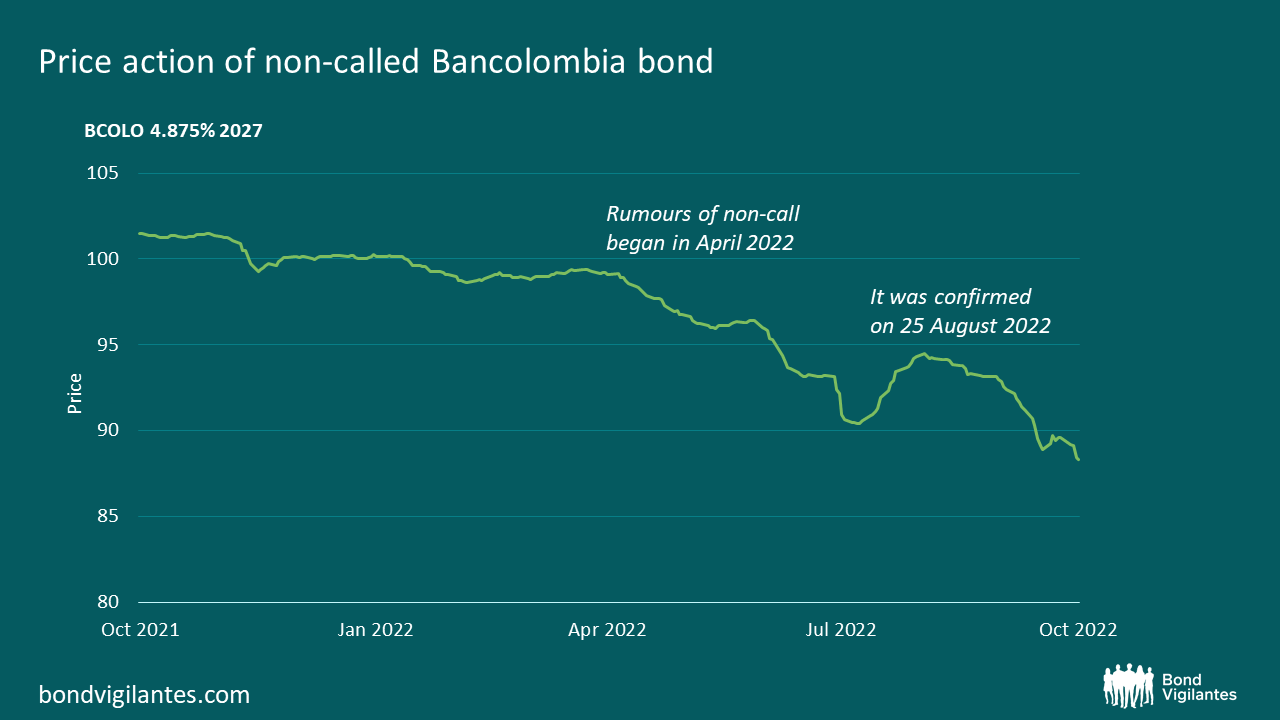

Le point contractuel est important. Lorsque les investisseurs achètent un instrument de capital remboursable par anticipation, ils s’attendent essentiellement à ce qu’il soit remboursé à la première date de remboursement. C’est pourquoi les obligations sont toujours valorisées en fonction de la première date de remboursement, ce qui explique la lourde chute du cours lorsqu’elles ne sont pas remboursées. Tant que les non-remboursements anticipés seront rares, ces obligations continueront d’être valorisées comme étant remboursables par anticipation, pénalisant ainsi les investisseurs dont les espoirs de remboursement anticipé aux dates prévues sont douchés. Il ne s’agit pas là d’un défaut, mais d’un choix fait par la direction. Pour autant, c’est un choix qui (1) est préjudiciable aux investisseurs, (2) augmente le coût de financement de la banque, (3) réduit son accès au marché de la dette subordonnée et (4) affecte de manière disproportionnée les petits prêteurs. Si le point (1) est évident, voici brièvement des éléments de preuve à l’appui des trois points suivants : pour le point (2), la récente décision de BCOLO a fait passer le spread à l’échéance de son obligation Tier 2 à 585 points de base (pb), contre environ 450 pb avant la décision relative au remboursement anticipé et 293 pb pour la durée initiale de cinq ans du titre. La prime de crédit d’un nouvel instrument théorique a donc presque doublé et l’effet des inquiétudes entourant le non-remboursement anticipé est patent dans la détérioration du cours de l’obligation tout au long de 2022 (voir le graphique ci-dessus). Pour le point (3), on peut se référer au cas de Bank Dhofar qui, malgré tous ses efforts, n’a pas pu émettre de titres depuis qu’elle n’a pas procédé au remboursement anticipé de sa dette AT1 en 2020. En ce qui concerne le point (4), Bank Dhofar est là aussi un bon cas d’école, mais nous doutons également de la capacité des banques colombiennes en général, et de BCOLO en particulier, à émettre de la dette Tier 2 à des prix compétitifs après le non-remboursement anticipé de BCOLO, notamment parce qu’elles opèrent dans un pays où la réglementation bancaire et la surveillance opérationnelle sont moins strictes que dans d’autres pays de la région. Itau, en revanche, qui est un émetteur important, stable et bien connu, a beaucoup plus de chances de « ne pas en subir les conséquences ».

Tout cela nous amène à parler des agences de notation. Les non-remboursements anticipés n’ont suscité aucune réaction de leur part. Nous pensons que c’est une erreur. Les agences de notation font valoir qu’elles évaluent les banques sur la base de leurs fondamentaux et de leur probabilité de défaut, en soulignant (à juste titre) qu’un non-remboursement anticipé ne constitue pas juridiquement un défaut et que la dette subordonnée est moins bien notée que son équivalente senior. Toutefois, nous nous demandons si cette approche est la bonne pour la dette subordonnée des banques, en particulier sur les marchés émergents. Premièrement, nous avons démontré qu’un non-remboursement anticipé affaiblit le profil de crédit d’un émetteur en augmentant ses coûts de financement et en réduisant son accès au marché, tout spécifiquement pour la dette subordonnée. Cela ne devrait pas manquer de transparaître dans les notations de la dette subordonnée. Deuxièmement, nous avons établi que les agences de notation sont là pour fournir au marché un jugement impartial sur la probabilité d’un remboursement dans les délais. Si nous convenons qu’un non-remboursement anticipé n’est pas juridiquement un défaut, il s’agit néanmoins d’un choix fait par un émetteur de retenir les fonds attendus par les investisseurs. Une banque ayant des antécédents de non-remboursement anticipé ne devrait assurément pas voir sa dette subordonnée notée de la même manière qu’une banque ayant témoigné de pratiques irréprochables à cet égard. Le fait que les non-remboursements anticipés soient souvent un choix de la direction plutôt qu’une nécessité financière rend indispensable, à mon avis, d’intégrer ces choix dans les notations de la dette subordonnée. Cela rendrait également plus crédible la notation de la dette subordonnée : le marché sait très bien qui rembourse par anticipation et qui ne le fait pas et évaluera les dettes des émetteurs en conséquence.

Ce dernier point est important. C’est peut-être nous, les investisseurs, qui nous sommes trompés en valorisant ces titres comme étant remboursables par anticipation. Accorder aux banques une option gratuite pourrait bien ne pas être la meilleure chose à faire. C’est au marché d’en décider. Mais cela n’enlève rien à la thèse centrale selon laquelle les notations de crédit de la dette subordonnée doivent illustrer les décisions antérieures de ne pas rembourser par anticipation les titres de capital si l’on veut qu’elles remplissent leur objectif déclaré : « tenir compte de la possibilité qu’une obligation financière ne soit pas remboursée comme promis ».

Comme je l’ai fait observer à plusieurs clients au cours des deux derniers mois, il semble que ce soit l’un des marchés baissiers les mieux annoncés de toute ma carrière.

Je me souviens que vers la fin de l’année dernière, chaque fois que nous nous sommes réunis avec des stratégistes crédit afin de discuter de ce que leur boule de cristal laissait entrevoir pour 2022, ils étaient presque invariablement pessimistes à l’égard des marchés du crédit européens pour l’année à venir. D’un côté, je m’inquiétais du caractère généralisé de ce sentiment baissier, mais de l’autre, je n’étais pas totalement en désaccord avec leurs conclusions – nous avions nous-mêmes été pessimistes sur le crédit européen pendant la majeure partie de l’année dernière.

Nos clients le savent, nous sommes véritablement des investisseurs « value », raison pour laquelle notre pessimisme n’avait rien à voir avec le sombre tableau macroéconomique auquel les stratégistes se référaient. Il était fondé uniquement sur les valorisations de plus en plus chères que nous observions parmi les émetteurs européens. Mais, dix mois plus tard, les valorisations font à nouveau meilleure figure. Il semble donc opportun de se poser la question suivante : sommes-nous désormais rémunérés pour reprendre du risque au sein du crédit européen ?

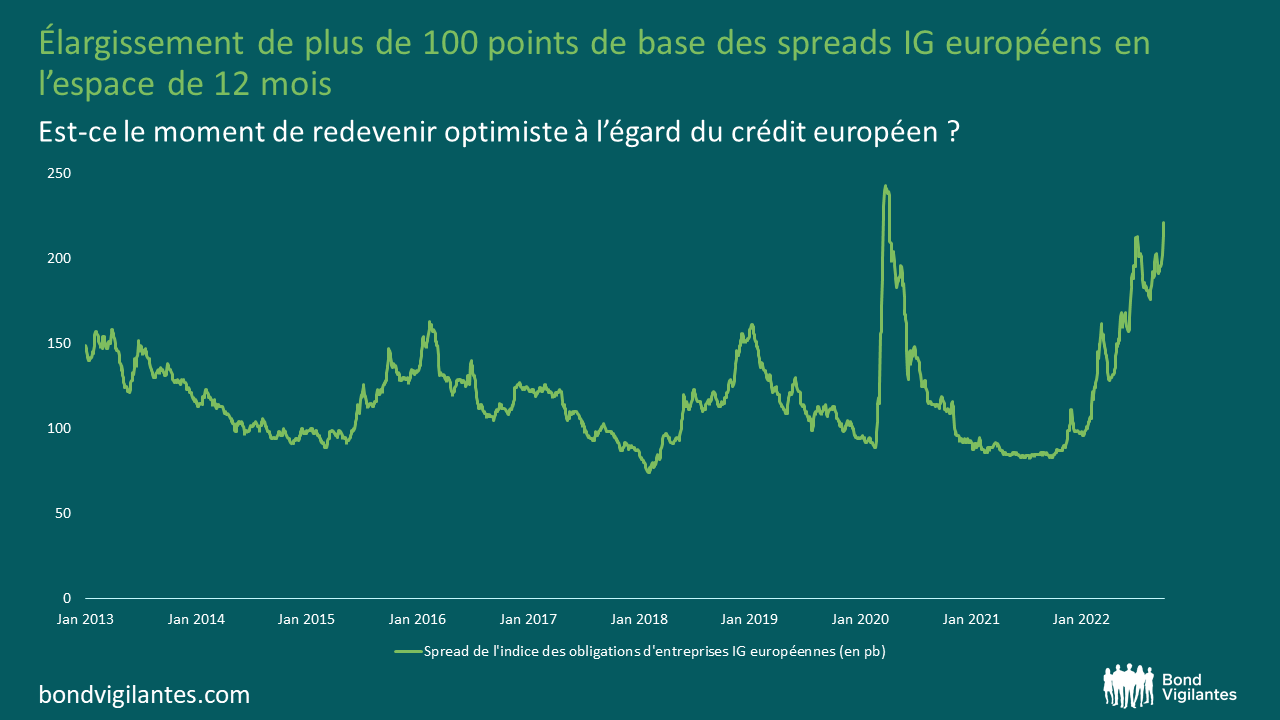

Les spreads Investment Grade (IG) européens se sont élargis de plus de 100 points de base en l’espace de 12 mois ; est-ce le moment de redevenir optimiste à l’égard du crédit européen ? Ce qui est intéressant, c’est que la plupart des stratégistes crédit demeurent pessimistes. Même les rares d’entre eux qui étaient encore optimistes en fin d’année dernière le sont désormais. Toutefois, lorsque j’examine les valorisations du crédit européen, je ne peux m’empêcher d’être de plus en plus positif par rapport à l’opinion qui était la mienne il y a 10 mois. Ce changement s’explique tout simplement par les valorisations. Le graphique ci-dessous illustre l’évolution des spreads IG européens sur les 20 dernières années.

Au vu de ce graphique, il est légitime de dire qu’une certaine détérioration macroéconomique ou même de la qualité de crédit commence à être intégrée dans les cours du marché du crédit. On peut désormais se demander si le niveau du risque macroéconomique actuellement anticipé est correctement valorisé ? Une question qui nous conduit inévitablement à penser que prévoir l’avenir est une science inexacte qui a causé la perte de nombreux investisseurs. La situation des bilans des entreprises, de l’épargne des ménages et du chômage global pourraient nous laisser penser que la récession à venir n’est peut-être pas si sévère. Cependant, si l’on considère à quel point nos économies sont devenues dépendantes de la dette et du crédit bon marché/disponible, la forte hausse des taux d’intérêt suggère que nous pourrions être au début du « grand dérapage » du super-cycle de l’endettement qui a commencé avec l’assouplissement quantitatif de la Réserve fédérale en 2007. A vrai dire, personne ne peut prédire précisément si une récession va ou non se produire et, si elle survient, quelle en sera la sévérité.

Mais que savons-nous ? Compte tenu des valorisations actuelles, les marchés du crédit anticipent un scénario proche de celui de la pandémie de Covid en 2020, une époque où l’on s’attendait à ce que des pans entiers de l’économie mondiale soient temporairement interrompus. La proximité des marchés aujourd’hui qui présentent ce niveau de spreads de crédit indique, selon moi, qu’il s’agit d’un bon point d’entrée pour commencer à s’exposer au crédit européen. Il est tout à fait possible que la récession se révèle finalement très sévère et qu’elle entraîne une nouvelle détérioration prononcée des marchés du crédit. Il est donc important d’être en mesure de renforcer son exposition si les valorisations évoluent dans le sens d’un tel scénario. Toutefois, à moins d’être absolument certain de la manière dont la situation macroéconomique va évoluer et de l’impact qu’elle aura sur les marchés du crédit, il est sans doute temps de commencer à acheter du crédit IG européen, tout en gardant la capacité d’accroître son exposition si les valorisations devaient se détériorer davantage.

Je confirme que je souhaite recevoir des informations sur Bond Vigilantes et sur les produits et services de M&G Securities Limited.

Nous utiliserons l’adresse e-mail et les données personnelles que vous avez partagées avec nous pour vous envoyer ces informations. Pour les clients existants, le fait de soumettre vos coordonnées et de demander à recevoir ces informations de notre part remplacera tout choix antérieur que vous avez fait en matière d’informations marketing.

Vous pouvez vous désinscrire de ces emails à tout moment en sélectionnant le lien de désinscription présent dans toutes les communications, auquel cas nous ne vous enverrons plus d’informations marketing