Bond Vigilantes

Un message de Jim Leaviss

Par Jim Leaviss

8 juillet 2024

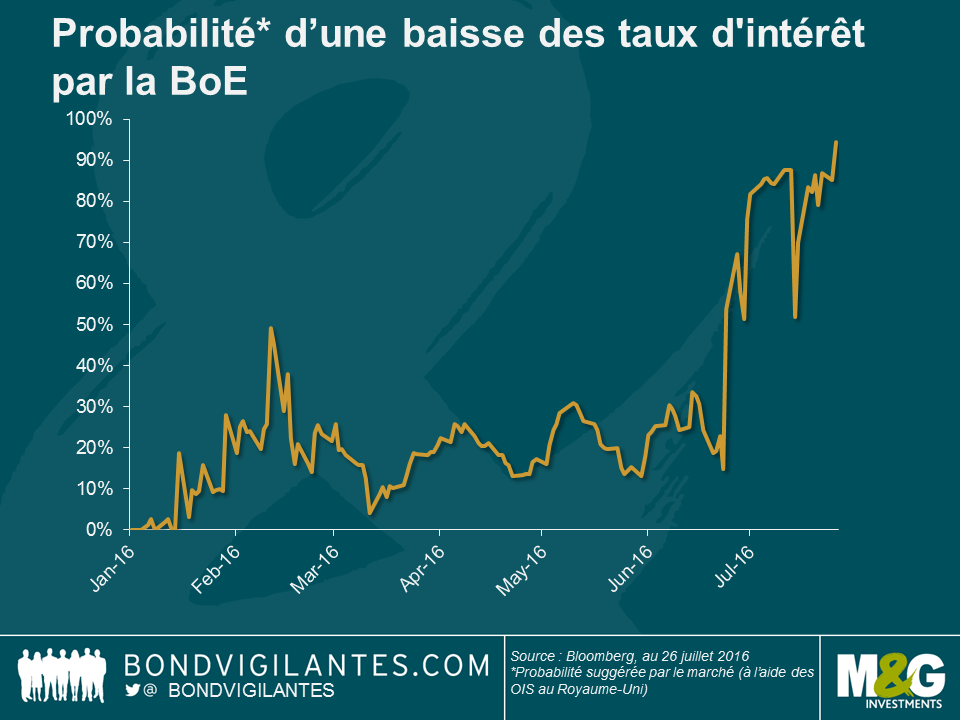

Malgré des taux d’intérêt laissés inchangés lors de la réunion du 4 juillet, les minutes du Comité de politique monétaire (CPM) ont révélé que « la plupart des membres s’attendaient à un assouplissement en août » (même le « faucon » de longue date Martin Weale est devenu « une colombe »). Suite à quoi, les marchés anticipent désormais à une probabilité écrasante de 98,3 % une baisse des taux d’intérêt lors de la prochaine réunion dans huit jours. Compte tenu de la détérioration attendue des statistiques britanniques au cours des prochains mois, les prévisions du marché semblent justes.

Toutefois, c’est autre chose qui est ressorti du discours du gouverneur Mark Carney le 30 juin (autre que son anticipation d’un assouplissement monétaire) : « En août, nous examinerons également à nouveau l’éventail des instruments à notre disposition. » Avec des taux d’intérêt proches de zéro, Mark Carney pourrait ainsi indiquer que la BoE se prépare à mettre en œuvre un exceptionnel plan de soutien monétaire, parallèlement à une baisse des taux d’intérêt, du même acabit que celui dévoilé par la BCE en mars cette année.

Voici ci-après cinq options auxquelles le CPM pourrait recourir.

En dehors d’une baisse des taux d’intérêt, le renouvellement du programme d’assouplissement quantitatif de la BoE semble être la mesure d’assouplissement la plus probable ; l’objectif premier de la politique étant de faciliter la croissance du crédit bancaire au secteur privé via des achats d’actifs par la Banque centrale. Si tel devait être le cas, nous nous attendrions alors à ce que la partie intermédiaire de la courbe des emprunts d’État britanniques soit bien soutenue. En particulier, les gilts avec des échéances comprises entre 7 et 15 ans pourraient en bénéficier dans la mesure où ils sont moins nombreux au sein de ce segment (pour autant que la BoE ait l’intention de procéder à des achats conformes aux règles de réinvestissement de son « QE » que nous avons déjà abordées ici) et c’est la partie de la courbe où la duration est neutre. Plus propre peut-être au Royaume-Uni serait ce que Fathom Consulting a appelé « l’Opération Anti-Twist » (en référence à « l’Opération Twist » du FOMC en 2011) et qui impliquerait la vente de gilts à long terme et l’achat de gilts à court terme. Cela aurait pour conséquence une pentification de la courbe des taux et pourrait aider ceux faisant face à des engagements de retraite à plus long terme et en quête de rendements plus élevés.

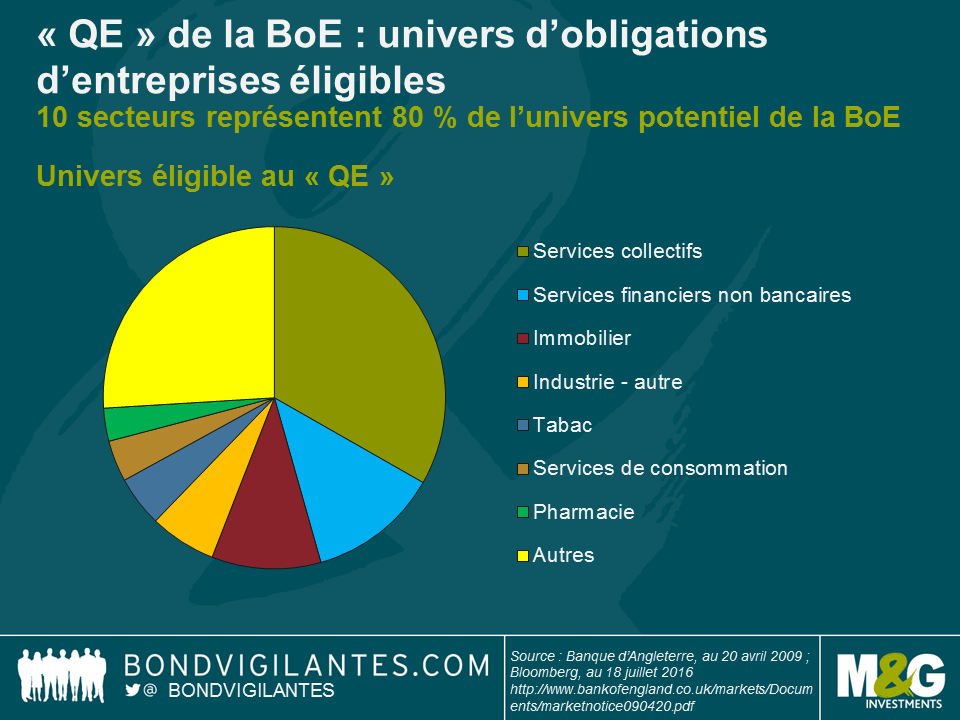

Afin d’améliorer la liquidité du marché en 2009-2012, la BoE a acheté des obligations d’entreprises dans le cadre de son programme de « QE ». Même s’il ne s’agit pas nécessairement d’une priorité immédiate (il ne semble pas y avoir une crise du financement des entreprises ; les spreads des obligations d’entreprises « investment grade » non financières en livre sterling se sont bien élargis, mais se sont toutefois contractés depuis le référendum), cela représente néanmoins une option monétaire crédible.

Si la BoE devait reprendre ses achats d’obligations d’entreprises en suivant les mêmes critères que précédemment (qui étaient beaucoup plus stricts que ceux actuellement utilisés par la BCE, surtout concernant les règles liées aux notations de crédit), j’estime l’univers d’investissement à plus de 100 milliards de livres sterling et la plus grande part des achats éligibles reviendrait aux obligations des groupes de services aux collectivités. Les sociétés immobilières semblent elles aussi appelées à fortement bénéficier d’achats d’obligations d’entreprises, ce qui offrirait un soutien ciblé à un secteur qui a déjà été très sévèrement touché.

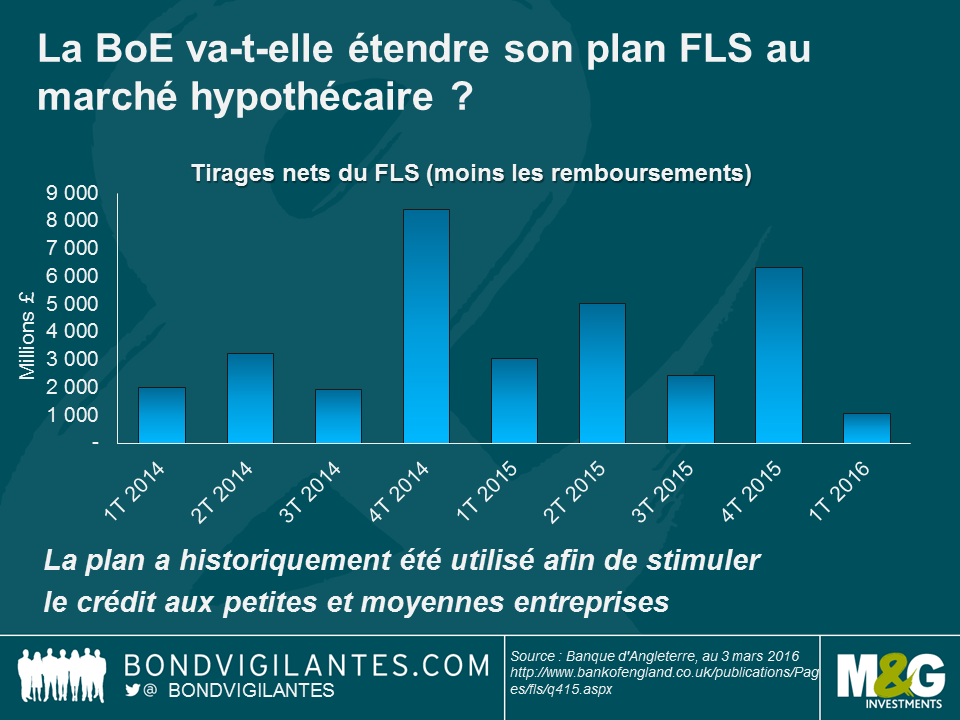

Plus tôt ce mois-ci, la BoE a ramené de 0,5 % à 0 % au moins jusqu’en juin 2017 le tampon de fonds propres contracyclique pour les banques, les établissements d’épargne et de crédit pour le logement (« building societies ») et les grandes sociétés de gestion d’actifs. Le gouverneur Mark Carney a fait observer que cela réduirait de 5,7 milliards de livres sterling le tampon de fonds propres obligatoire des banques britanniques, leur permettant ainsi de libérer des capitaux à prêter à l’économie réelle. Si les prochaines données devaient le justifier, la BoE pourrait également élargir son plan de financement pour le crédit (« Funding for Lending Scheme ») afin d’assouplir encore un peu plus les conditions de crédit pour les ménages. Le plan actuel incite les banques à accroître leurs crédits, avant tout à destination des entreprises de petite et moyenne taille – sans doute celles qui seront le plus durement touchées par les perspectives incertaines actuelles. La Banque centrale pourrait toutefois étendre ce plan de manière plus ciblée, par exemple aux crédits hypothécaires afin de tenter de subventionner les prêts pour l’achat d’un logement (si les conditions de marché le justifient). Le FLS a été prolongé plusieurs fois depuis son lancement en juillet 2012, dernièrement en novembre 2015. Bien qu’ayant précédemment émis des doutes concernant le succès du plan, nous pourrions toutefois possiblement observer une autre modification.

Les investisseurs et les marchés sont positionnés pour un monde caractérisé par une croissance faible et une inflation peu élevée, mais cela pourrait être sur le point de changer. Compte tenu des limites des politiques monétaires au niveau mondial dont on peut soutenir que les rendements d’échelle sont en diminution, nous sommes désormais susceptibles de voir la politique budgétaire britannique œuvrer aux côtés de la politique monétaire. Suite au remaniement du gouvernement, le tour de vis budgétaire et le budget d’austérité de George Osborne ont fait long feu et le moment est venu pour Philip Hammond de dévoiler son jeu. Compte tenu des circonstances inhabituelles, le nouveau ministre des Finances pourrait possiblement déplacer son discours automnal afin de le faire coïncider avec la réunion du 3 novembre de la BoE et proposer ainsi quelque chose d’original. S’il suit les conseils du FMI et de l’OCDE, lesquels ont recommandé une augmentation des dépenses dans les infrastructures, nous pourrions alors voir le gouvernement opter pour des projets d’infrastructures visant à stimuler la croissance et financés par des obligations achetées in fine par la BoE.

La BoE pourrait-elle instaurer des taux d’intérêt négatifs comme l’ont fait la BCE et la BoJ ? En théorie oui, mais en pratique je pense que nous n’en sommes pas encore là. Avoir des taux négatifs est toujours une situation en phase d’expérimentation (Jim a relevé quelques anecdotes fabuleuses à ce sujet çà et là) et la BoE dispose encore d’une certaine marge de manœuvre avec sa politique monétaire conventionnelle. Avec des taux d’intérêt à 0,5 %, de nouvelles baisses restent possibles avant d’atteindre 0 % et de devoir envisager des mesures non conventionnelles.

Bien évidemment, la panoplie est composée de nombreux instruments (et je me suis avant tout concentré sur ceux éprouvés), mais la BoE va-t-elle chercher à les utiliser ? Chaque réunion de politique monétaire se doit d’être notée sur votre agenda, chaque réunion sera « d’actualité ». Attendons donc la prochaine décision de politique monétaire de la BoE.

Les banques centrales des pays du G7 ont trusté l’actualité en mars : beaucoup de bruit pour finalement assez peu d’action. La Banque du Japon (BoJ) a opté pour le statu quo (après avoir créé la surprise fin janvier en faisant passer ses taux d’intérêt en territoire négatif), le comité de politique monétaire de la Réserve fédérale américaine (FOMC) s’est montré accommodant (en laissant les taux inchangés tout en abaissant les projections à long terme) et la Banque d’Angleterre (BoE) s’est prononcée, à l’unanimité, pour un maintien des taux directeurs à 0,5%.

La situation est plus intéressante sur le Vieux Continent : la Banque centrale européenne (BCE) a dévoilé une série de mesures d’assouplissement quantitatif supplémentaires, dont une nouvelle baisse du taux de dépôt (qui était d’ores et déjà négatif). Une fois encore, tout cela a été bien couvert par la presse. Ce qui a moins fait la une, sans pour autant avoir moins d’intérêt, ce sont les pays nordiques, où les taux nominaux négatifs sont au programme depuis un certain temps déjà. Si les pays du nord de l’Europe sont la pièce manquante de votre puzzle monétaire, l’article qui suit pourrait vous être utile.

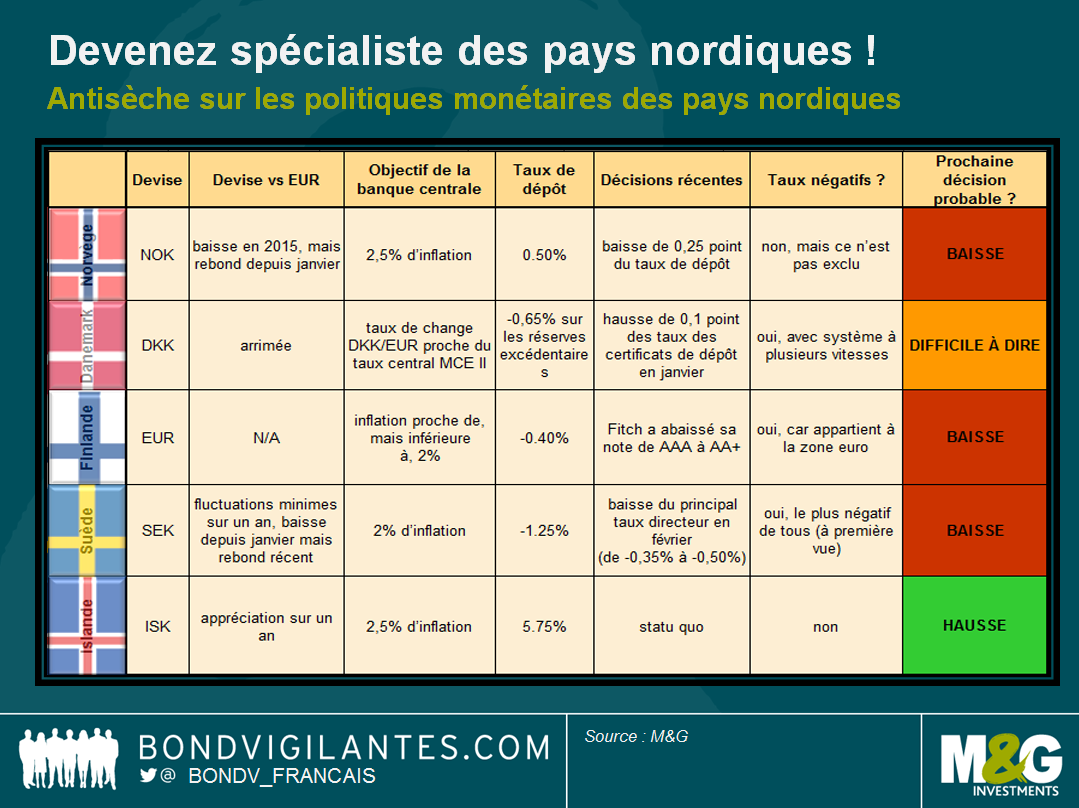

Norvège : assouplissement en mars, et ce n’est pas fini ?

Le 17 mars, lendemain de la réunion du FOMC, la banque centrale de Norvège (Norges Bank) a fait passer son taux de dépôt de 0,75% à 0,5%, marquant ainsi un nouveau point bas. Le contexte de morosité de la croissance et de détente monétaire à l’étranger ainsi que le regain de volatilité des cours du pétrole ont été les raisons avancées.

La Norges Bank a un objectif d’inflation à 2,5% mais, même si les prévisions d’évolution de l’indice des prix à la consommation (IPC) à court terme ont été relevées (de 2,6% à 3,2% pour le premier trimestre 2016), une grande partie de cette révision s’explique par l’incidence décalée de la dépréciation de la couronne (qui avait été pénalisée par la chute des cours du pétrole en 2015). La devise norvégienne ayant repris du terrain depuis le début de l’année, son impact sur l’inflation devrait progressivement se dissiper. Compte tenu du ralentissement potentiel de la demande mondiale et de l’affaiblissement des tensions sur les salaires norvégiens, l’inflation devrait ressortir à 1,6% fin 2019, un chiffre bien loin de l’objectif.

À l’instar de bon nombre de pays développés, la Norvège flirte donc désormais avec des taux proches de zéro. Point très intéressant : la banque centrale n’a pas exclu de recourir à des taux directeurs négatifs, déclarant que « si l’économie norvégienne devait être exposée à des chocs importants, le Comité exécutif pourrait ne pas exclure la possibilité de taux directeurs négatifs ». À suivre donc : un nouveau concurrent potentiel dans la course aux taux négatifs.

Danemark : protéger l’arrimage

Si plusieurs pays développés ont désormais adopté des taux nominaux négatifs, la banque centrale danoise (Danmarks Nationalbank, ou DNB) a été la pionnière dans ce domaine. Contrairement à la majeure partie des banques centrales de la région, l’inflation n’est pas son objectif. Ce que veut la DNB, c’est maintenir le taux de change couronne/euro au plus près du taux central MCE II, avec une fourchette de fluctuation de ±2,25%.

En début d’année, la DNB a relevé ses taux (qui sont passés de -0,75% à -0,65%) pour protéger cette fourchette. Même si cette décision est bel et bien un resserrement, la banque a également modifié son système de dépôts à plusieurs vitesses en abaissant la limite des comptes courants de 63,05 à 32 milliards de couronnes. Cette limite correspond au montant maximum que les banques commerciales peuvent détenir en réserve auprès de la DNB au taux des comptes courants (0,0%) ; au-delà, les dépôts sont rémunérés au taux des certificats de dépôt, c’est-à-dire un douloureux -0,65%, l’objectif étant d’inciter les banques à prêter. Il s’agit donc d’une mesure d’assouplissement.

Le doute plane en revanche sur la prochaine décision de la DNB. Si les sorties de capitaux sont massives et que les réserves baissent, la banque optera vraisemblablement pour une nouvelle hausse de taux. Mais si les flux de capitaux s’inversent et qu’une intervention est nécessaire (en vendant des couronnes danoises), la banque centrale pourrait de nouveau abaisser ses taux ou augmenter ses réserves de change.

Finlande : l’un des rouages de l’amélioration des conditions de financement en zone Euro

Le 11 mars, l’agence de notation Fitch a abaissé la note souveraine de la Finlande de AAA à AA+, citant la contre-performance économique durable du pays (le PIB a crû de 0,4% en 2015, pointant à l’avant-dernier rang européen, juste devant la Grèce). Sans preuve tangible d’un rebond significatif du potentiel de croissance à moyen terme, la dynamique de la dette publique va continuer de se dégrader.

Membre de la zone euro, la Finlande est une sorte d’ambassadeur de la politique monétaire de la BCE dans la région nordique. Comme ses homologues, la Finlande applique le taux de dépôt négatif (-0,4%) annoncé par l’institution de Francfort le 10 mars. Mais, contrairement au Danemark, la Finlande ne possède pas de système à plusieurs vitesses et les banques sont donc plus fortement pénalisées si elles utilisent la facilité de dépôt. Même si le taux de dépôt a plus de chance d’être abaissé que relevé à court terme, la BCE semble vouloir privilégier l’assouplissement quantitatif et les méthodes non conventionnelles. L’expansion du programme d’achat de titres aux obligations d’entreprises investment grade et les nouveaux TLTRO (opérations de refinancement ciblées à long terme) en sont la preuve.

Suède : le taux de dépôt cache son jeu

Le taux directeur de la banque centrale de Suède (Riksbank) est tout ce qu’il y a de plus négatif : -1,25%. À première vue, il semble particulièrement punitif, même s’il est très peu utilisé. Dans les faits, les certificats de dette suédois (émis chaque semaine avec un taux d’intérêt aligné sur le taux repo de base, c’est-à-dire -0,5%) absorbent la majeure partie de l’excédent de liquidité du secteur bancaire. Le solde est dirigé vers des opérations quotidiennes qui coûtent 0,1 point de plus (soit -0,60%). Conséquence : contrairement à la zone euro, où le taux interbancaire frôle le taux de dépôt, en Suède, il est proche du taux de base à -0,5% (il a été abaissé le 11 février et ressortait à -0,35% avant cette date). Abaisser encore le taux de dépôt n’aurait donc qu’une influence très limitée sur les décisions des banques. Le taux repo de base est, au contraire, un élément plus important.

Autre aspect à ne pas oublier : l’appréciation de la couronne par rapport à l’euro ces derniers mois. Si cela se poursuit, la Riksbank pourrait être contrainte de proroger son programme d’assouplissement quantitatif, censé se terminer en juin, pour empêcher cette appréciation d’entraver l’inflation. Le programme actuel, d’un montant de 200 milliards de couronnes, représente environ 30% de l’encours de dette souveraine, ce qui a conduit certains observateurs à spéculer sur un renforcement du programme qui prendrait la forme d’achats d’obligations d’entreprises, comme l’a récemment décidé la BCE.

Islande : cap sur les relèvements, et ce n’est que le début

Pour parachever notre panorama nordique, partons en Islande, un pays qui aurait tendance à dénoter. Alors qu’une grande partie des pays de la région sont aux prises avec un manque d’inflation, l’Islande se bat contre l’envolée des prix à la consommation et affiche un taux de dépôt élevé. Conséquence : sa banque centrale a opté pour un durcissement monétaire. Même sa prochaine décision devrait être un relèvement des taux, l’appréciation de la couronne islandaise en raison du manque d’inflation au niveau mondial permet à la banque centrale d’augmenter ses taux de manière plus progressive qu’elle ne l’envisageait au départ.

Alors qu’il est tentant de penser que l’Europe tout entière (voire le monde développé) souffre d’une inflation atone et que les banques centrales s’inquiètent des cibles d’inflation, les pays nordiques illustrent les multiples formes que peut prendre la politique monétaire, qui n’est pas le pré carré des pays du G7. Et même si les pays nordiques sont proches sur le plan géographique, leurs politiques monétaires sont incroyablement hétérogènes, bien que leurs objectifs soient parfois similaires.

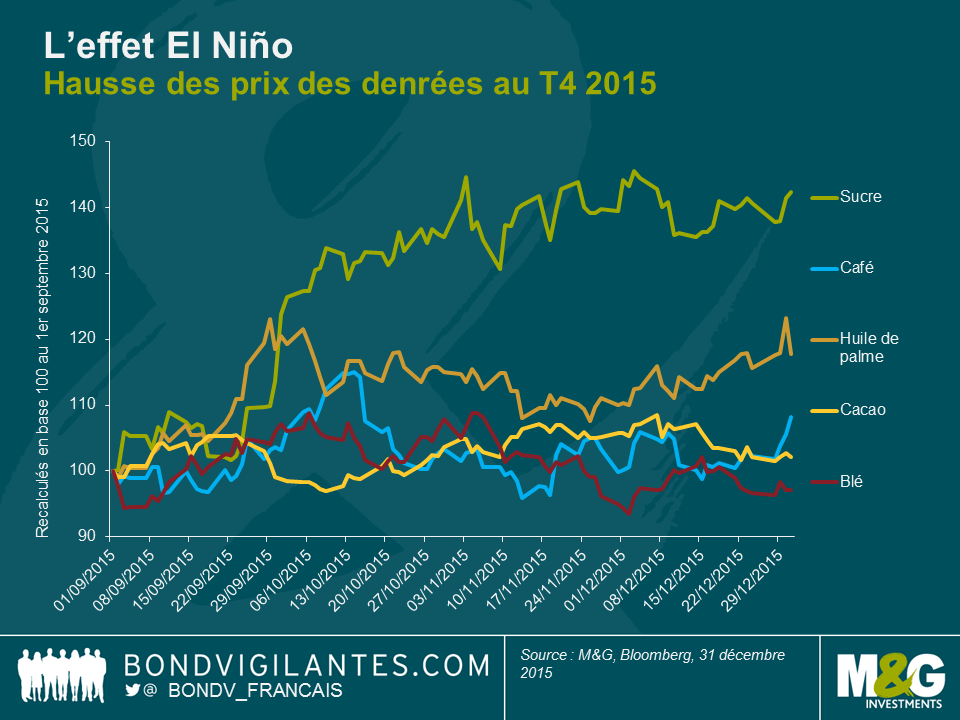

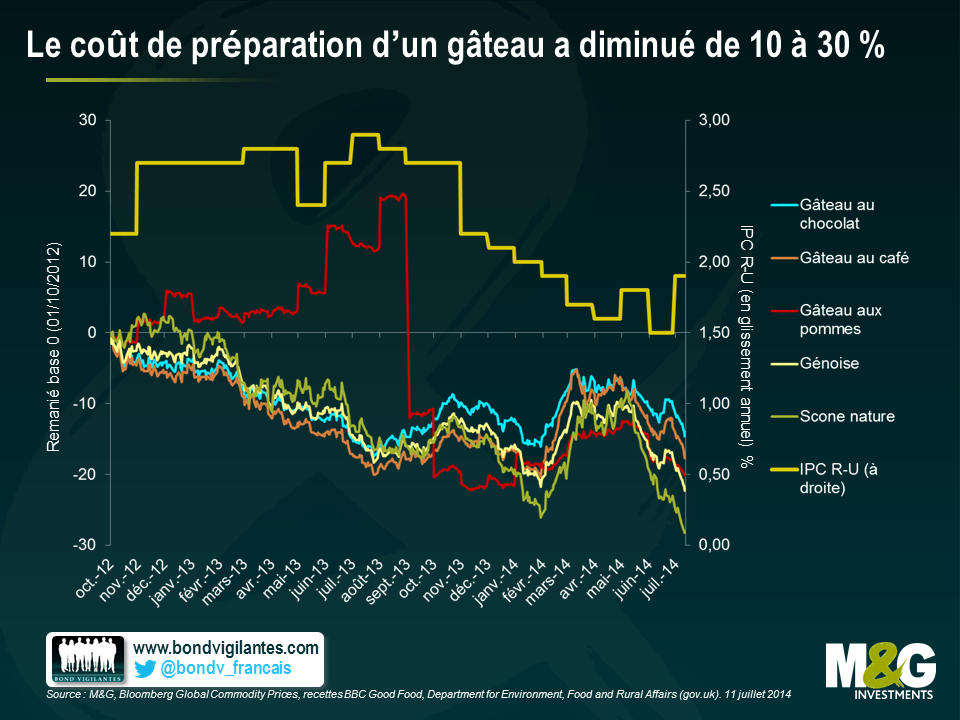

En 2014, j’ai publié un billet intéressant pour les gourmands : la chute du prix des denrées rendait la préparation de gâteaux moins chère. Hélas, (et contrairement aux prix des autres produits de base, notamment le pétrole qui a récemment atteint de nouveaux plus bas depuis la fin de la crise financière internationale), le prix des denrées est reparti à la hausse au cours du dernier trimestre 2015.

En septembre, nous parlions des retombées possibles du phénomène météorologique El Niño, ici. Quelques mois plus tard, nous commençons à y voir plus clair alors que ses conséquences se font ressentir dans plusieurs des principales régions agricoles du monde. L’Indonésie (premier producteur d’huile de palme au monde) et l’Afrique (producteur de cacao) ont souffert de la sécheresse, tandis que le Brésil (leader dans la production de sucre et de café) a dû faire face à de fortes précipitations et à la plus grave inondation en 50 ans ; tous ces événements étant imputables à El Niño. En raison des craintes et des contraintes pesant sur la production du fait de la météo, les prix du sucre, de l’huile de palme, du café et du cacao ont augmenté de 42 %, 18 %, 8 % et 2 % au quatrième trimestre 2015, respectivement.

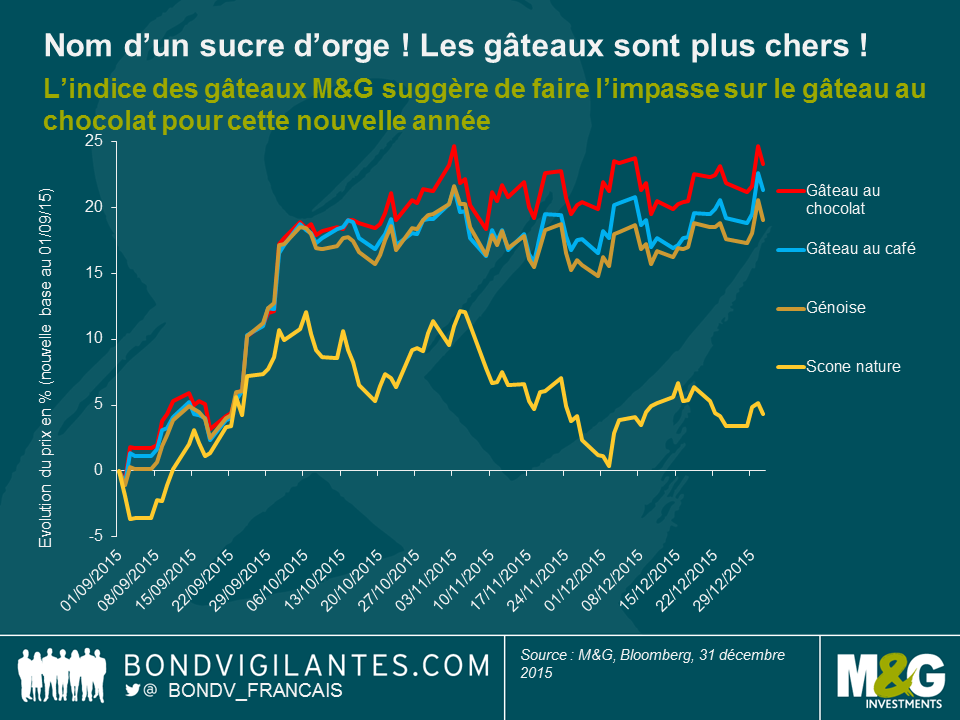

Comment cela se traduit-il dans l’indice des gâteaux de M&G ?

Suite à l’envolée des prix des denrées au dernier trimestre de l’année passée, j’ai actualisé l’indice des gâteaux de M&G. Cet indice tient compte des données mondiales concernant le cours des produits de base utilisés pour plusieurs recettes basiques, que l’on retrouve sur le site internet de la BBC dédié à la cuisine, et se compose d’un panier indicatif de denrées visant à refléter l’évolution du coût de la préparation de gâteaux (l’huile de palme remplace toutefois le beurre).

Le prix du sucre étant en nette hausse – et s’agissant d’un ingrédient essentiel en pâtisserie –, rien d’étonnant à ce que le prix de tous les gâteaux ait augmenté. Toutefois, la baisse du prix du blé faisant contrepoids, les pâtisseries à base de farine sont épargnées, à l’image des scones et des génoises. Les cours du cacao et du café, quant à eux, prennent la direction inverse. Il convient néanmoins de noter que le gâteau au chocolat ne constitue pas seulement un indicateur pour le cacao, sa recette nécessitant également la quantité de sucre la plus importante. C’est pour cette raison que le gâteau au chocolat revient plus cher que le gâteau au café, même si le prix de ce dernier ingrédient affiche une plus forte hausse. Tout ceci ne présage rien de bon pour la consommation de gâteaux au Nouvel An ni pour ceux qui pensaient voir leur porte-monnaie se remplir de nouveau après les fêtes.

À l’inverse de ce qui a été précédemment mentionné, les données publiées ces dernières semaines par l’Organisation des Nations Unies pour l’alimentation et l’agriculture indiquent que l’ensemble de son indice des prix alimentaires a reculé en décembre. Cet indice se compose de cinq groupes de denrées : la viande, les produits laitiers, les céréales, les huiles végétales et le sucre, tandis que l’indice des gâteaux de M&G n’inclut que les deux derniers. La chute de l’indice des prix des denrées laisse penser que les effets d’El Niño ne favorisent pas encore ni ne provoquent d’inflation au niveau de ces produits. Les météorologues ont toutefois affirmé qu’El Niño était le plus puissant phénomène en son genre depuis 1998 et qu’il ne s’était pas encore dissipé. Que cela finisse par favoriser ou entraîner la hausse des prix de toutes les denrées ou non, l’inflation était sans conteste au menu ces derniers mois en ce qui concerne les gâteaux.

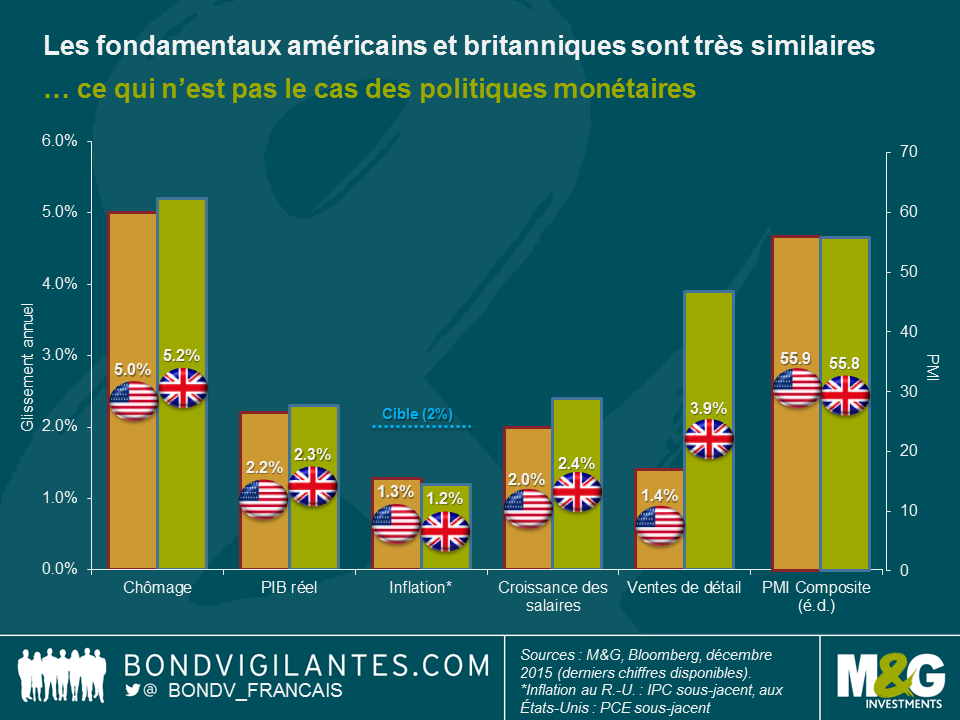

Après que la Fed ait récemment relevé ses taux d’intérêt à l’issue d’un vote unanime, nous nous sommes demandé si le Royaume-Uni lui emboîterait le pas rapidement. Le marché ne semble pas de cet avis et anticipe un premier relèvement des taux britanniques au T1/17, alors que les taux américains pourraient faire l’objet de deux tours de vis supplémentaires en 2016. À première vue, cette divergence majeure a de quoi surprendre. Les deux pays ciblent un taux d’inflation de 2 % (et sont en-deçà de celui-ci), affichent des taux de croissance du PIB en glissement annuel similaires et connaissent une amélioration significative du marché du travail depuis le début de la crise financière (sans doute plus nette au Royaume-Uni où les progrès se sont poursuivis malgré une hausse du taux de participation au marché du travail – lequel baissait aux États-Unis). En réalité, les fortes contractions des taux de chômage indiquent que les économies sont en situation de plein emploi ou s’en approchent, ce qui devrait entraîner une intensification des pressions salariales et générer de l’inflation au niveau intérieur. Tous ces facteurs justifient pleinement la perspective d’un relèvement des taux et c’est pour cette raison que les États-Unis viennent de le réaliser.

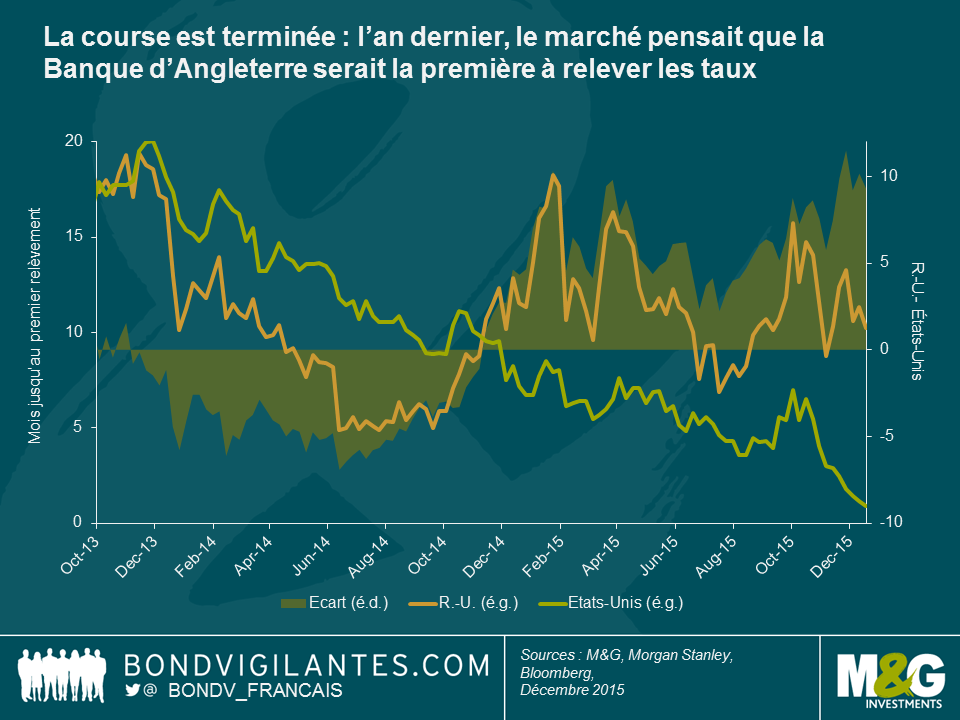

Le graphique ci-dessous montre clairement que jusqu’à la fin de l’année dernière, le marché prévoyait que le Royaume-Uni serait le premier pays à relever ses taux. Cette année également, les pays semblaient au coude à coude à certains moments, mais les États-Unis ont remporté la course au durcissement monétaire. Pourquoi le finaliste britannique se retrouve-t-il maintenant loin derrière ?

Si les fondamentaux macroéconomiques peuvent sembler très similaires, les facteurs microéconomiques décrivent une situation différente.

1) SALAIRES : La semaine dernière, nous avons assisté à une allocution de Minouche Shafik à Londres. En qualité de vice-gouverneure de la Banque d’Angleterre spécifiquement en charge de la supervision des banques et des marchés, elle a délivré un message on ne peut plus clair : elle ne votera pas en faveur d’un relèvement des taux d’intérêt britanniques tant qu’elle n’aura pas constaté de reprise durable des salaires (Mme Shafik attend d’observer une hausse des salaires supérieure de 2-3 % à la croissance de la productivité, niveau plus conforme à celui des années d’avant la récession dont elle pense qu’il permettra à l’inflation d’atteindre son objectif). Mais c’est ici que le bât blesse : les dernières statistiques publiées ont montré que le taux de croissance global des salaires (moyenne sur trois mois) du Royaume-Uni est revenu de 3 % à 2,4 % en octobre (hors primes, cette croissance annuelle est tombée de 2,5 % à 2 %), tandis que la productivité a augmenté à son rythme trimestriel le plus élevé depuis quatre ans – la production horaire progressant de 0,9 % au T2. Compte tenu de ces chiffres, il est fort improbable que Mme Shafik votera en faveur d’un relèvement des taux lors de la prochaine réunion du Comité de politique monétaire le 14 janvier.

2) MONNAIE : Les monnaies du Royaume-Uni et des États-Unis se sont appréciées en données pondérées en fonction des échanges, mais l’impact a été plus important pour le Royaume-Uni où les importations et les exportations représentent un pourcentage plus élevé du PIB (environ 30 % au Royaume-Uni, contre 17 % aux États-Unis). L’appréciation de la monnaie rend les importations meilleur marché et les exportations plus chères, ce qui se traduit par des pressions baissières sur la croissance et l’inflation. Compte tenu de cette relation, il convient de s’intéresser aux partenaires commerciaux du Royaume-Uni. L’économie américaine est relativement fermée comparée à l’économie britannique qui a pour principal partenaire l’Europe, région où une politique d’assouplissement monétaire devrait continuer de prévaloir à horizon prévisible (certains participants du marché n’anticipent pas de relèvement des taux par la BCE avant le T4/18). Il faut donc que la Banque d’Angleterre tienne compte d’une divergence de politique qui pourrait entraîner un raffermissement significatif de sa monnaie, faute de quoi les importations britanniques facturées en euros importeraient essentiellement de la déflation. Le sterling a déjà progressé de 6,7 % depuis le début de l’année et toute nouvelle appréciation résultant d’un relèvement des taux pénaliserait les exportateurs et entraverait les stratégies de croissance visant une diversification au-delà de la demande intérieure.

3) POLITIQUE MONÉTAIRE : Chacun sait que les effets de la politique monétaire se manifestent avec retard, mais cette tendance est plus durable aux États-Unis en raison de la prévalence plus marquée de créances hypothécaires à taux fixe. Le Royaume-Uni dispose par conséquent d’une certaine marge de manœuvre quant au calendrier de mise en œuvre de sa politique monétaire. S’agissant de la politique budgétaire, la situation est toute autre : le gouvernement conservateur britannique applique une politique d’austérité budgétaire alors que les États-Unis entrent en période préélectorale et sont plus susceptibles de connaître un creusement du déficit budgétaire. La politique britannique sera vraisemblablement récessive – ce qui justifierait un nouvel assouplissement plutôt qu’un relèvement des taux – et retardera peut-être davantage le premier tour de vis monétaire. Troisièmement, les salaires minimums britanniques sont élevés par rapport à leurs homologues européens et devraient augmenter. Si cette situation attire un plus grand nombre de travailleurs peu qualifiés par le biais d’une immigration accrue, la croissance des salaires pourrait bien se stabiliser, ce qui limiterait en définitive les pressions salariales et anéantirait les espoirs de voir l’inflation britannique atteindre son objectif. Enfin, il convient de mentionner la possibilité réelle que le Royaume-Uni quitte l’Union européenne dans la mesure où le référendum générera à coup sûr – et quelle que soit son issue – une certaine volatilité de la monnaie durant la période précédant et suivant le vote (dont la date n’a pas encore été fixée, mais dont certains pensent qu’il pourrait avoir lieu en juin ou en septembre de l’année prochaine). Si le Royaume-Uni décide de quitter l’Union, les répercussions sur l’économie seront de grande ampleur. Cette éventualité justifie sans doute la pause actuelle de la Banque d’Angleterre, avant que le résultat du référendum ne devienne évident.

Malgré ces trois raisons qui justifient un report du durcissement de la politique monétaire, la reprise de l’économie britannique demeure soutenue. La consommation apparaît solide, l’investissement se redresse et la productivité s’améliore. La principale pièce manquante à ce puzzle concerne, selon les termes de Mme Shafik, les salaires. Si le relèvement des taux britanniques n’intervient pas immédiatement après celui opéré par la Fed, nous ne serions toutefois pas surpris qu’il ait lieu plus tôt que ce que le marché anticipe.

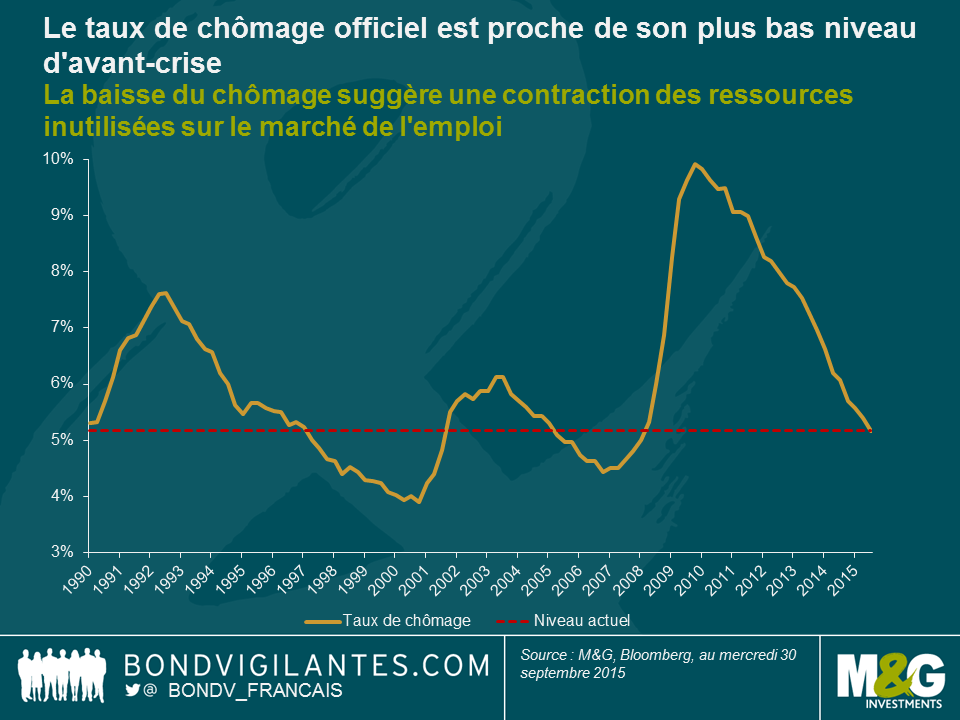

Nous avons publié de nombreux billets de blog sur le resserrement du marché américain de l’emploi, et notamment sur le fait que le nombre de demandeurs d’emploi exprimé en pourcentage de la population en âge de travailler ressorte à un point bas historique. Les indicateurs récemment publiés par la Fed brossent un tableau identique : si l’on regarde les indicateurs de l’emploi non conventionnels, comme le taux de chômeurs indemnisés analysé dans ce billet récent, il apparaît que les ressources inutilisées sur le marché de l’emploi se sont repliées à leur plus bas niveau depuis plusieurs décennies. Il est généralement admis que le taux de chômage a reculé à un niveau qui pourrait entraîner une inflation salariale. Toutefois, cette baisse du chômage s’est accompagnée d’une forte chute du taux de participation. Les observateurs restent divisés sur les raisons ayant entraîné ce recul (le taux de participation, qui était sensiblement supérieur à 67 % au début du siècle, ressort désormais à peine au-dessus de la barre des 62 %). Toutefois, la plupart estiment que ce recul n’est pas l’illustration d’une tendance purement conjoncturelle (qui refléterait les dégâts causés par la grande crise financière de 2008), mais qu’il s’agit également d’une tendance structurelle (vieillissement de la population etc…). De nombreux observateurs se montrent critiques vis-à-vis de l’amélioration du marché du travail, arguant qu’il s’agit d’une reprise de piètre qualité qui tient au découragement de travailleurs ayant cessé de chercher un travail ou ayant décidé de partir en retraite anticipée en raison de l’inadéquation de leurs compétences par rapport à la demande. Ces chercheurs d’emploi sont sortis des statistiques du chômage, ce qui concourt à brosser un tableau plus favorable, mais peu conforme à la réalité. En effet, le graphique ci-après montre que le taux de chômage officiel se rapproche de son point historique d’avant-crise.

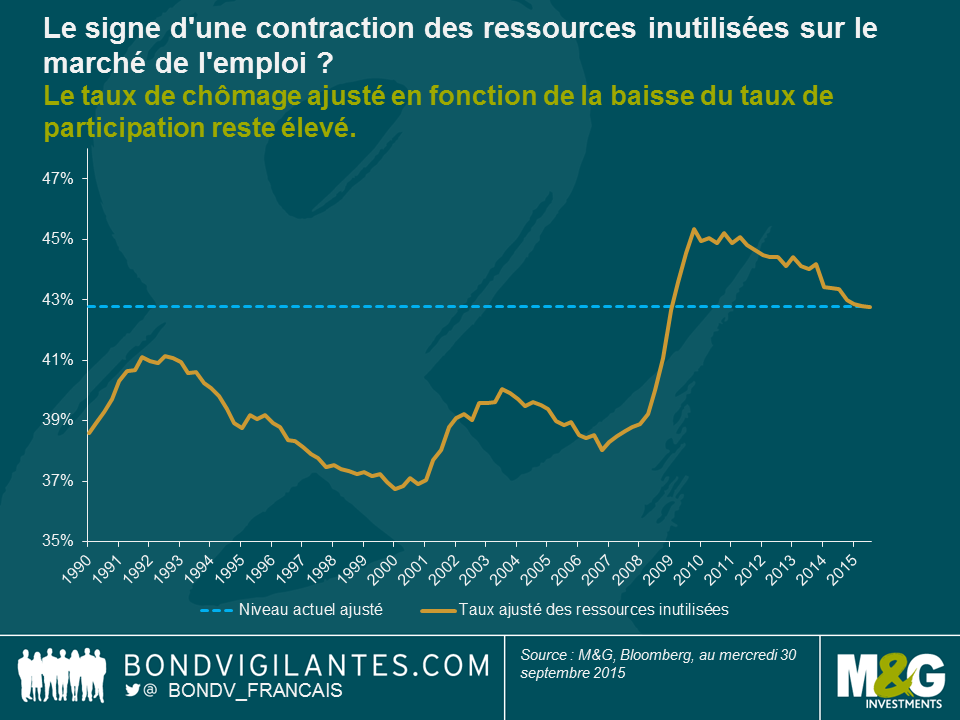

En ajustant le taux de chômage officiel en fonction de la baisse du taux de participation, et en supposant que le taux de chômage réel consiste en la somme du nombre total de chômeurs et du pourcentage de non participants dans le temps, on obtient un indicateur alternatif du marché américain de l’emploi. En d’autres termes, ce graphique montre à quoi ressemblerait le marché américain de l’emploi si nous ajustions le taux de chômage en y ajoutant ceux qui ont quitté le marché du travail.

Comme on peut le voir, le graphique ci-dessus indique que le taux ajusté de main-d’œuvre disponible est de 43 %, contre 40 % en moyenne sur la période. Sur la base de cet indicateur ajusté, il faudrait une baisse plus marquée du taux de chômage officiel (ou une hausse de même ampleur du taux de participation) pour que le marché américain de l’emploi se resserre au niveau qui était le sien avant la récession. L’indice américain du coût de l’emploi a progressé d’environ 2 % depuis la fin de la récession, période au cours de laquelle le capital jouissait d’une énorme réserve de main-d’œuvre. La baisse du taux de participation a annulé l’impact du recul du taux de chômage officiel et pourrait peser sur la hausse des salaires.

L’état du marché du travail américain est l’un des sujets sensibles qui animent le débat sur la probabilité de voir la Réserve fédérale relever ses taux et, comme le montre l’indice de surprise économique Bloomberg, il s’agit précisément du seul secteur de l’économie dont la performance s’est avérée meilleure que prévu ces derniers temps.

Les chiffres du marché du travail ne cessent d’impressionner les observateurs et la plupart des indicateurs sont au vert. Les inscriptions sur la liste des demandeurs d’emploi ont reculé pour s’établir à 282 000 (estimation du marché : 290 000), la moyenne à quatre semaines a baissé de 7750 pour ressortir à 297 000 et le nombre de chômeurs de longue durée a fléchi de 6000, se repliant à 2,416 millions.

L’an dernier, nous avions publié un blog sur la baisse du nombre des nouveaux demandeurs d’emploi dans lequel nous soulignions le fait que ce chiffre pris hors contexte amenait les observateurs à sous-estimer la vigueur du marché du travail dans la mesure où, calculé en pourcentage de la population active, il constituait un point bas historique non atteint depuis plusieurs décennies. Dès lors que l’on considère les nouveaux demandeurs d’emploi comme un indicateur des mouvements de main d’œuvre, il convient de s’interroger sur l’évolution de la réserve de main-d’œuvre (c.-à-d. les chômeurs de longue durée).

Le graphique ci-après montre l’évolution des mouvements et de la réserve de main d’œuvre en pourcentage de la population en âge de travailler entre 15 et 64 ans. Si le nombre de nouveaux demandeurs d’emploi s’est toujours inscrit entre 0 % et 0,5 % au cours des quarante dernières années, le nombre de chômeurs de longue durée a, sans surprise, connu des variations sensiblement plus importantes. Il est toutefois surprenant de constater que le nombre de chômeurs de longue durée, pris en proportion de la main d’œuvre, n’a jamais été aussi faible (1,22 % début 2015) depuis le boom économique observé au début du 21e siècle.

Historiquement, le nombre de chômeurs de longue durée a atteint un point bas au plus fort des cycles de resserrement monétaire (comme ce fut le cas à la fin des années 1980, au début des années 2000 et en 2007). Les dernières années ont néanmoins été marquées par une rupture de cette tendance : l’amélioration du marché du travail n’intervient plus dans le sillage d’un resserrement de la politique monétaire. Si l’on se réfère aux données historiques, la Fed a pris du retard. Au cours du premier trimestre de l’année 2000, le salaire horaire moyen augmentait de 3,8 %, contre une hausse de seulement 1,6 % actuellement. Il s’agit là d’une nouvelle énigme. La faible croissance des salaires et le taux de chômage U6 toujours élevé, toutes catégories confondues (lesquelles incluent les travailleurs découragés et ceux qui travaillent moins qu’ils le voudraient), par rapport au taux de chômage mondial, indiquent que le refus de la Fed de relever ses taux est davantage dû à une inquiétude quant à la qualité des emplois plutôt qu’à leur quantité.

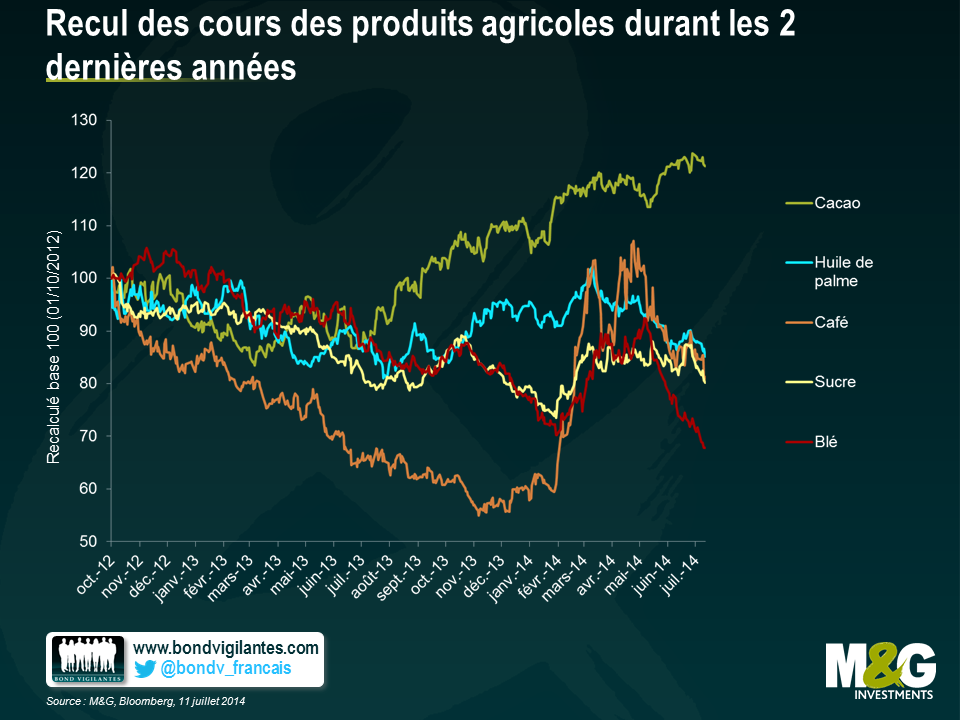

La hausse des cours des produits agricoles au début de l’année a suscité des inquiétudes quant à l’impact éventuel sur les prix de détail des produits alimentaires, en cas de poursuite de cette tendance. Heureusement, le prix des produits agricoles de base (café, sucre, blé, etc.) semble avoir opéré un découplage vis-à-vis de celui des ressources minières et minérales (or, argent, platine, etc.) ces derniers mois. En effet, les données des sept derniers trimestres indiquent que le cours de nombreux produits agricoles a en fait reculé, comme le montre le graphique ci-dessous.

Les cours du café ont désormais atteint leur niveau le plus bas en cinq mois, une fois apaisées les craintes de pénurie de grains de café en provenance du Brésil. L’offre de sucre a augmenté en glissement annuel, tandis que les cours du blé ont également chuté en raison des récoltes accrues et de la dissipation des préoccupations concernant les cultures.

Afin d’évaluer l’effet collectif de ces fluctuations de cours des produits agricoles et la manière dont elles pourraient se répercuter sur l’inflation au Royaume-Uni, j’ai élaboré un indice simple de gâteaux, en associant les données des cours mondiaux des matières premières à des recettes de base issues du site Web de BBC Good Food. Puisque les génoises et les pâtisseries individuelles constituent deux des éléments représentatifs du panier de marchandises IPC 2014, et que les produits alimentaires et les boissons représentent 11,2 % de l’indice global IPC, l’association de ces matières premières donne une indication de l’impact des changements futurs sur le consommateur moyen.

Le graphique ci-dessous affiche les résultats de l’indice des gâteaux, témoignant de la variation des coûts des diverses pâtisseries (depuis octobre 2012) par rapport à l’IPC au Royaume-Uni (en glissement annuel en %). Fait intéressant : la tendance générale à la baisse de tous les indices de gâteaux au cours des sept derniers trimestres. Les génoises et les scones nature semblent particulièrement avantageux ces derniers mois, compte tenu de la forte proportion de blé dans leurs recettes. Sans surprise, le gâteau aux pommes donne une indication de prix pour son principal ingrédient (le prix des pommes a reculé de 4 % depuis le début de l’année), tandis que le gâteau au café présente un effet moins prononcé, mais similaire. Bonne nouvelle (notamment pour les adeptes du gâteau au chocolat) : malgré l’augmentation persistante du coût du cacao, les cours des autres ingrédients du gâteau, tels que le sucre, le blé et l’huile de palme (utilisée comme alternative au beurre) ont tous suffisamment baissé pour compenser cette tendance, ce qui donne lieu à une réduction du prix du gâteau au chocolat ces derniers mois.

En dépit de la récente hausse de l’IPC en juin à 1,9 % en glissement annuel, en raison du décalage entre les cours des matières premières brutes et leur niveau de prix général, la déflation est susceptible de se répercuter sur les prix des gâteaux et sur les composants alimentaires de l’IPC au cours des prochains mois. Ainsi, même si on ne sait pas exactement qui a été le premier à déclarer « qu’ils mangent de la brioche ! », cette personne était peut-être sur la bonne piste. Personnellement, je recommanderais les scones (relativement bon marché).

Je confirme que je souhaite recevoir des informations sur Bond Vigilantes et sur les produits et services de M&G Securities Limited.

Nous utiliserons l’adresse e-mail et les données personnelles que vous avez partagées avec nous pour vous envoyer ces informations. Pour les clients existants, le fait de soumettre vos coordonnées et de demander à recevoir ces informations de notre part remplacera tout choix antérieur que vous avez fait en matière d’informations marketing.

Vous pouvez vous désinscrire de ces emails à tout moment en sélectionnant le lien de désinscription présent dans toutes les communications, auquel cas nous ne vous enverrons plus d’informations marketing