Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

Come investitori siamo abituati a vivere all’interno di confini ben definiti: ad esempio, è comunemente riconosciuto che i tassi d’interesse non possano scendere sotto lo zero. C’è stato lo storico e strano scherzo dei tassi negativi in Svizzera negli anni ’70, ma si è trattato di un episodio che ha creato più divertimento che un reale effetto sugli investimenti in generale. Tuttavia, sembra che ora ci sia la possibilità che si verifichi un importante cambiamento di clima.

Già molti mercati obbligazionari vivono oggi nell’era glaciale dei tassi sotto zero, come Svizzera, Danimarca, Germania, Finlandia e Paesi Bassi. In questi casi, l’esistenza di tassi negativi può essere attribuita all’intenzione di esprimere view valutarie o di ridenominazione, e può quindi essere vista come una conseguenza di fattori esterni e non di una politica monetaria nazionale. Tuttavia, ora è ipotizzabile che la politica monetaria dei G7 possa entrare – cosa in precedenza impensabile – nel mondo dei tassi ufficialmente negativi.

Molte economie del gruppo G7 hanno adottato tassi molto bassi e misure di quantitative easing per molti anni, eppure sembrano ancora essere in una fase di stagnazione con una forte disoccupazione, bassa crescita e poco spazio per misure fiscali. Può essere il tempo di un cambiamento significativo nei manuali di investimento, nel momento in cui le banche centrali sperimentano tassi inferiori a zero.

In teoria, un tasso d’interesse negativo può sembrare una cosa semplice – depositando 100 sterline in banca, se il tasso è -1% l’anno successivo si avranno indietro 99 sterline. Un investitore razionale avrebbe naturalmente l’alternativa di tenere banalmente i propri soldi sotto il materasso e non subire un tasso negativo, anche se l’incentivo ad agire razionalmente sarebbe comunque frenato dagli oneri amministrativi e dal rischio di tenere contanti in casa. La banca centrale potrebbe limitare questa attività semplicemente non stampando moneta a sufficienza, per cui la maggior parte del denaro dovrebbe essere tenuto in formato elettronico e potrebbe dunque subire un forzato tasso negativo. L’implementazione di tassi inferiori allo zero è così possibile.

Dal punto di vista di una banca centrale questa può essere considerata una misura di stimolo, poiché scoraggerebbe il risparmio e incoraggerebbe il consumo tanto quanto un taglio tradizionale dei tassi d’interessi. Come misura estrema si potrebbero creare tassi di prestito eccezionalmente bassi, pari a zero o addirittura negativi.

Le sfide che le banche centrali e i governi si trovano ad affrontare sono ancora presenti nonostante misure tradizionali e non convenzionali. Forse sarà presto il momento di utilizzare lo strumento non convenzionale di tagliare i tassi d’interesse in modo non convenzionale rendendoli negativi. Il prossimo passo che le istituzioni dovranno compiere può significare che le economie dovranno muoversi in un clima di interessi inferiori allo zero (politica monetaria BZIRC – Below Zero Interest Rate Climate, ovvero “Clima di Tassi di Interesse Inferiori allo Zero”).

Il debito dei mercati emergenti assomiglia a un paio di scarpe Converse: sembra che tutte le persone con cui parlo ne possiedano.

In molti conosceranno la “grande narrazione” sui mercati emergenti (assunti quali: i mercati emergenti eccederanno sicuramente le performance dati i bassi livelli di debito, la forte crescita e gli alti valori demografici, eccetera). Abbiamo creato una nota di approfondimento, che fa parte della nostra serie di “Panoramic outlook”, con l’intento di smontare queste tesi.

Intendo esplorare quelli che realmente sono stati i driver fondamentali delle performance dei tre principali elementi del debito dei mercati emergenti (titoli di Stato dei mercati emergenti in valuta locale, titoli di Stato esterni dei mercati emergenti, emissione corporate esterna dei mercati emergenti). La nota coinvolge anche i temi del rischio generato sul debito dei mercati emergenti dall’instabilità dell’Eurozona e il rischio connesso creato da un capovolgimento dei consistenti flussi di portafoglio di un’intera decade che hanno sostenuto l’asset class – temi che ho avuto modo di toccare anche in precedenza – ma il focus principale sarà l’aggiuntivo rischio generato sul debito dei Paesi emergenti dall’inevitabile ribilanciamento economico della seconda maggiore economia mondiale, la Cina.

Il debito dei mercati emergenti è ancora molto di moda nel mondo dell’investimento. Tuttavia, oggi viene definito curiosamente come un buon investimento “nel lungo periodo”, un sottile cambiamento indotto dalle scarse performance di alcuni Paesi emergenti negli ultimi anni. In particolare, all’interno delle economie dell’area BRIC*, dove nei mesi recenti il Real brasiliano e il Rublo russo hanno toccato il punto più basso degli ultimi tre anni nei confronti del dollaro, la Rupia indiana ha segnato un livello record di svalutazione nei confronti del dollaro, e quest’anno lo Yuan cinese ha visto la più forte caduta dalla grande svalutazione del 1994, sempre rispetto al dollaro americano.

Non sto dicendo che il debito dei mercati emergenti non offrirà mai un buon valore: è importante sottolineare che non esiste una buona o una cattiva asset class, bensì una buona o una cattiva valutazione. Ritengo sia fondamentale capire le caratteristiche delle performance del debito dei Paesi emergenti; il rischio che si prospetta sembra crescere e mentre alcuni tassi di cambio hanno iniziato a muoversi, l’asset class non sembra valutare il rischio. Le mode raramente sono durature – il debito dei Paesi emergenti è stato molto “trendy” in precedenza, tuttavia tendenze demografiche favorevoli e tassi di crescita precedentemente forti non hanno salvato i mercati emergenti nel 1981-83, 1997-98 e 2001-02. E ugualmente anche le Converse non sono sempre state “cool”: l’azienda ha dovuto chiedere aiuti per evitare la bancarotta nel 2001 ed è stata in seguito acquisita dalla Nike.

*Albert Edwards di Société Générale, ha giustamente ribattezzato l’acrononimo BRIC come “Bloody Ridiculous Investment Concept”, ovvero “Concetto di Investimento tremendamente ridicolo”, suscitando grande ilarità.

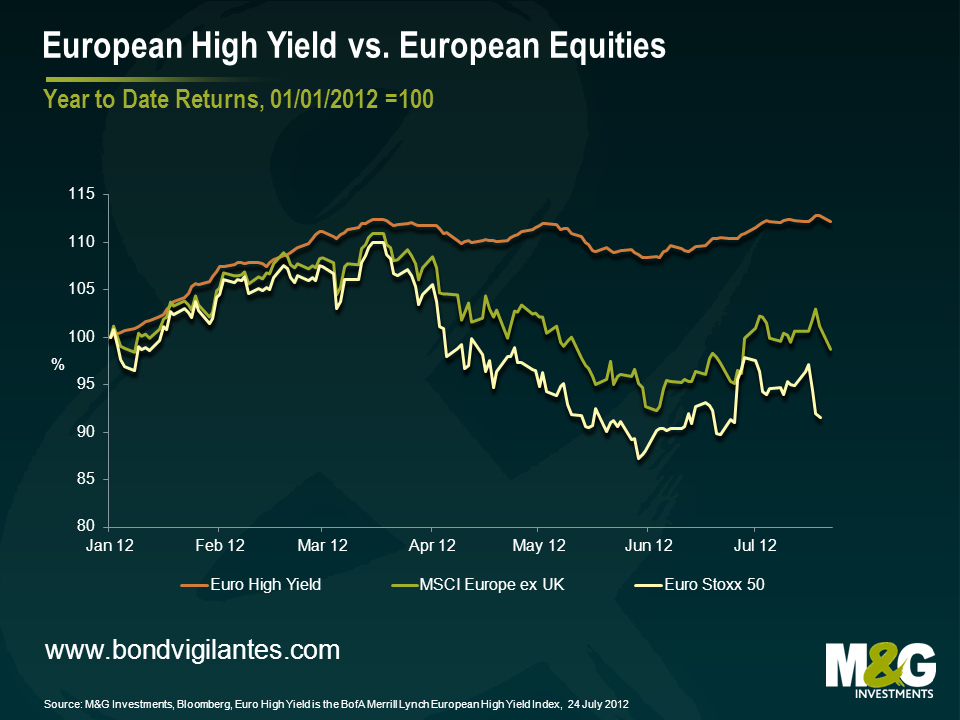

Le azioni e le obbligazioni high yield sono sempre state considerate due asset class strettamente correlate in termini di rendimenti – e prima del 2008, in effetti, era così. Dopo il crollo di Lehman Brothers, però, abbiamo assistito a una trasformazione strutturale che impone una valutazione più attenta del rapporto fra mercato azionario e fixed income. Un aspetto già analizzato in modo più approfondito nel corso dell’anno.

Tale conclusione è stata avvalorata dalla sorprendente divergenza di performance evidenziata in Europa dal mercato high yield e dalle piazze azionarie a partire da gennaio.

Il grafico seguente illustra gli ottimi risultati del debito high yield europeo, che da inizio anno ha offerto un rendimento di poco superiore al 12%. Deludente, invece, l’andamento degli indici azionari: al momento in cui scriviamo, l’MSCI Europe ex UK è in calo dell’1,3%, mentre il più concentrato DJ Euro Stoxx 50 dell’8,4%.

Così, se il mercato high yield sarà sempre sensibile al ciclo economico e al clima di mercato, in un contesto di tassi di interesse a zero, repressione finanziaria, riduzione dell’indebitamento e scarsa crescita, la relazione fra azioni e obbligazioni high yield ha invece subito un mutamento complesso e significativo.

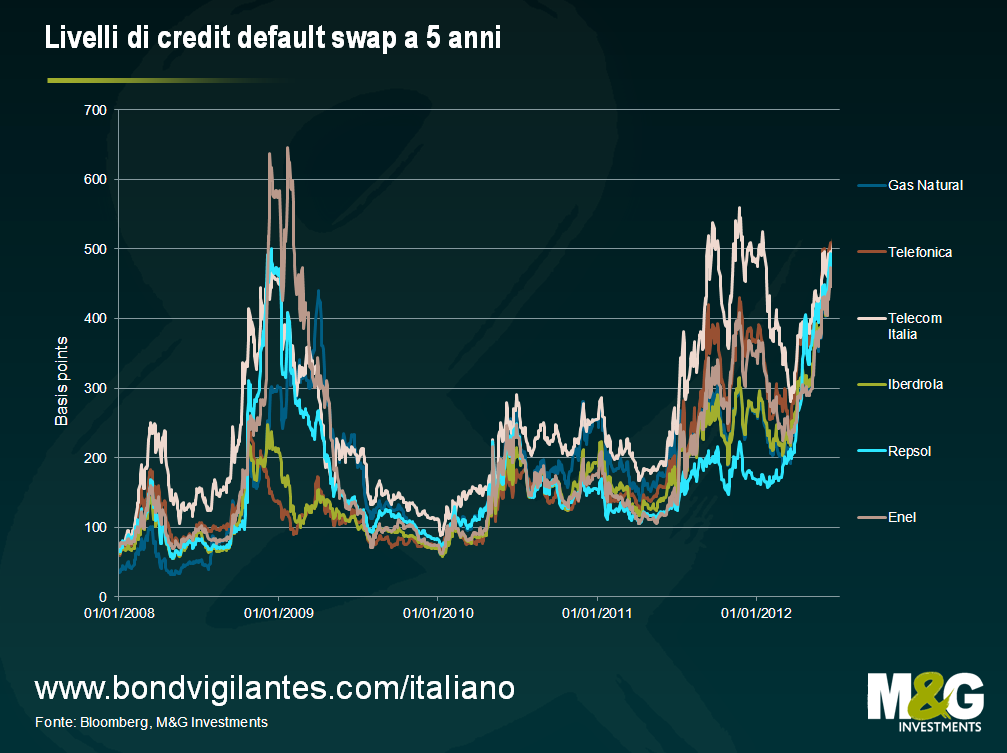

Nel ’98 Bon Jovi cantava “If you’re ugly, I’m ugly too..”, e oggi mi viene in mente questa canzone quando penso alla price action sulle obbligazioni corporate spagnole e italiane.

È stata riservata grande attenzione ai rendimenti dei titoli di Stato italiani e spagnoli – con le obbligazioni a dieci anni oggi rispettivamente intorno al 5,77% e 6,48%* – ma anche le loro emittenti corporate non finanziarie che fanno da campanello d’allarme hanno vissuto una forte pressione sui propri rendimenti. I livelli dei CDS a cinque anni per emittenti come Iberdrola, Gas Natural, Repsol e Enel mostrano valori che si avvicinano ai differenziali più ampi mai visti, rispettivamente a 500, 525, 475 e 455 punti base. E non sono solamente le utilities ad aver subito tale pressione: Telefonica e Telecom Italia hanno anch’esse visto il premio al rischio salire oltre i 500 punti base. (Grafico 1).

Pur avendo ancora un rating investment grade – alcune con abbondante margine – le sopracitate aziende sono attualmente scambiate con un ampio differenziale rispetto all’indice Merrill Lynch BB Euro High Yield Non Financial (con un asset swap attuale di +440). Ciò significa che il mercato non crede che queste aziende possano essere classificate come investment grade.

Tale view ha una sua logica. I rating attuali delle maggiori emittenti non finanziarie italiane e spagnole suggeriscono che il mercato ha ragione ad essere nervoso. (Grafico 2).

In media, le quattro principali emittenti spagnole si trovano al di sopra dello status di high yield di due sole tacche, le cinque maggiori emittenti italiane sono sopra di tre tacche. Può sembrare un margine sufficiente fino a che non si pensa all’entità dei downgrade recentemente subiti dai titoli di Stato di questi Paesi. Infatti, a luglio 2011 Moody’s aveva dato alla Spagna un rating Aa2, superiore di ben sette tacche all’odierno Baa3. Anche l’Italia ha visto il proprio rating tagliato dalla stessa agenzia di ben quattro tacche tra giugno 2011 e febbraio 2012. S&P non è stata più magnanima, declassando la Spagna da AA- a BBB+ in meno di un anno, e l’Italia da A+ a BBB+.

Le obbligazioni corporate spagnole e italiane hanno entrambe visto azioni negative sui propri rating a seguito dei declassamenti dei titoli di Stato. Moody’s accetta per le obbligazioni corporate non finanziarie un rating superiore di non più di due tacche rispetto ai titoli di Stato, mentre S&P ammette in casi estremi un massimo di sette tacche, ma la differenza è solitamente di due tacche. L’impatto che hanno subito le obbligazioni corporate greche e portoghesi – quali EDP, OTE e Portugal Telecom – dopo che i rispettivi Stati hanno perso lo status di investment grade rafforza questa relazione potenzialmente importante tra i rating del credito corporate e dei titoli di Stato.

Dunque, in uno scenario ipotetico di downgrade collettivo, quante emittenti potrebbero essere declassate a high yield? Se tutti i titoli corporate non finanziari italiani e spagnoli perdessero lo status di investment grade, stimiamo che 47 miliardi di euro in titoli nominali spagnoli e 59 miliardi italiani potrebbero scendere in territorio high yield. Un’ingente quantità di obbligazioni corporate per un valore di 106 miliardi di euro – pari all’80% del esistente indice Euro High Yield relativo ai titoli non finanziari – si sposterebbe in questo segmento di mercato. Si tratta di un notevole volume di titoli da assorbire.

L’effettiva quantità di debito che finirebbe in vendita è difficile da quantificare. Dipenderà, insieme con altri fattori, dalle regole imposte dagli indici, e dall’abilità e volontà degli investitori di tenere in portafoglio obbligazioni high yield. Tuttavia, è ragionevole pensare che nei prossimi mesi e addirittura anni una rilevante quantità di titoli dovrà trovare una nuova casa.

I rendimenti dovranno continuare a salire, forse ancora molto, prima che i tradizionali investitori nell’high yield possano reputare interessanti tali titoli.

Il secondo trimestre è stato un periodo buio, non solo per l’Eurozona ma anche per l’economia mondiale. Il calo degli indici di sorpresa di Citigroup, iniziato in marzo, è accelerato fino a fine giugno; fra aprile e giugno, inoltre, il PMI ha perso terreno quasi ovunque, come si può vedere dalla heatmap.

La buona notizia è che le autorità hanno intensificato le misure di stimolo in risposta al rallentamento (come dimostrano gli ultimi interventi di BoE, BCE e Banca Popolare cinese). Si potrebbe sostenere che i dati economici rappresentino tutti, in diverso grado, degli indicatori ritardati e che dovremmo piuttosto rallegrarci del rimbalzo registrato da fine giugno dai mercati finanziari, più lungimiranti (ma credo si tratti di una fiducia malriposta, visto che l’unione politica e fiscale è ancora molto lontana e i fondi salvastati come EFSF e MES sono viziati da un meccanismo assolutamente imperfetto).

La cattiva notizia è che alcune aree del mercato obbligazionario attraversano ancora un momento di grande difficoltà. I rendimenti dei titoli di Stato spagnoli a lunga scadenza hanno subito una nuova impennata sino a raggiungere – alla data in cui scriviamo – il massimo infragiornaliero del 18 giugno. I bond sloveni a lunga scadenza rendono attualmente il 7% in un clima di crescenti speculazioni circa un imminente intervento di bailout. E i tassi dei Bund tedeschi a due anni sono tornati in territorio negativo.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.