Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

(blog originariamente postato su www.bruegel.org)

L’inflazione dei prezzi al consumo dell’Eurozona, sulla base dell’Indice Armonizzato dei Prezzi al Consumo in Europa (IAPC), continua a mancare l’obiettivo della BCE di “prossimo, ma inferiore al 2%”, attestandosi in marzo a -0,1%. Pur essendo ancora troppo presto per capire se il programma di allentamento quantitativo della BCE lanciato il 9 marzo riuscirà a riavvicinare l’inflazione al target sul medio termine, uno sguardo ai dati relativi alle aspettative inflazionistiche basate sul mercato e sui sondaggi ci permette di farci un’idea dell’evoluzione di tali aspettative negli ultimi mesi.

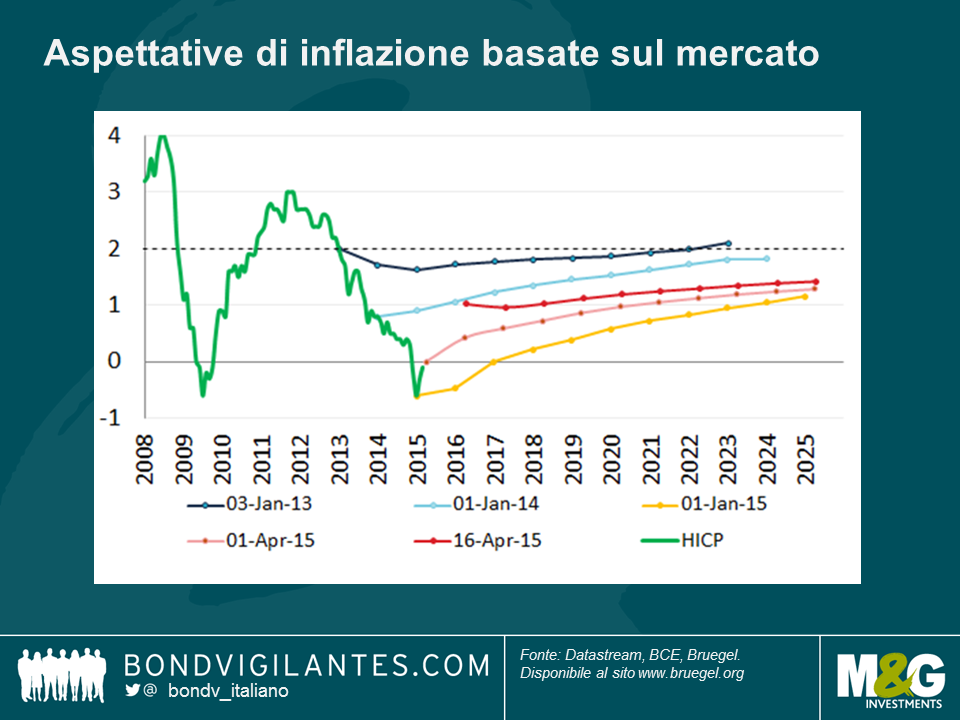

Il grafico sottostante traccia l’IAPC (in verde) e le misure basate sul mercato di inflazione futura media, sulla base di swap a cedola zero, che mostrano le aspettative su periodi da 1 a 10 anni.

In primo luogo osserviamo che le aspettative inflazionistiche di mercato sono scivolate ininterrottamente dal 2012 al gennaio del 2015 (si faccia riferimento alle linee dal blu al giallo), in linea con il crollo brusco e costante dell’inflazione complessiva dell’IAPC che ha avuto luogo nello stesso periodo, spingendo la BCE a prendere ulteriori misure e a lanciare un allentamento quantitativo sovrano in occasione dell’incontro del Consiglio Direttivo del 22 gennaio 2015.

Tuttavia, dall’inizio di febbraio possiamo osservare sviluppi positivi sugli orizzonti più brevi da 1 a circa 5 anni. Ciò è messo in luce dagli spostamenti al rialzo delle linee a puntini, dai livelli al di sotto dello zero a 1 anno nel gennaio di quest’anno (linea gialla), fino a circa l’1% della settimana scorsa (linea rossa). Anche se, stando alle previsioni, l’inflazione dell’Eurozona dovrebbe continuare a mancare il suo obiettivo per i prossimi dieci anni (con aspettative di inflazione ad una media dell’1,4% da qui al 2025), si tratta comunque di uno sviluppo positivo e di una svolta ben gradita dopo il disancoramento delle aspettative di inflazione osservato negli ultimi due anni.

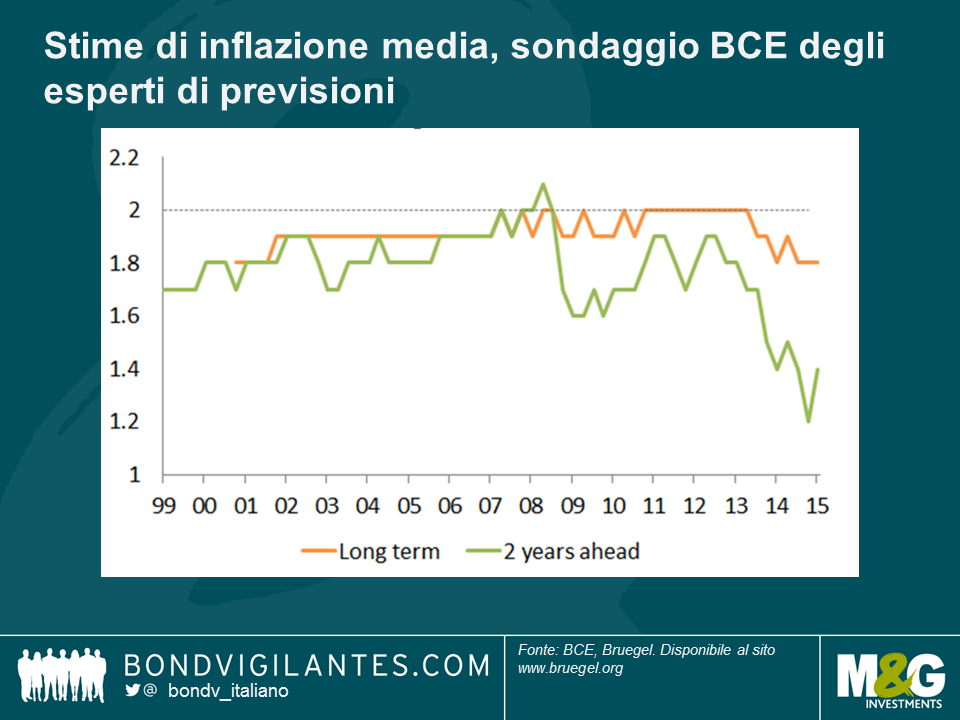

Questa svolta è anche osservabile nel Sondaggio della BCE a cura degli esperti di previsioni. Nella sua ultima edizione pubblicata la scorsa settimana, il sondaggio mostra un leggero recupero, con le aspettative medie di inflazione a due anni salite dall’1,2% all’1,4%, mentre le aspettative di lungo termine sembrano essersi stabilizzate all’1,8%.

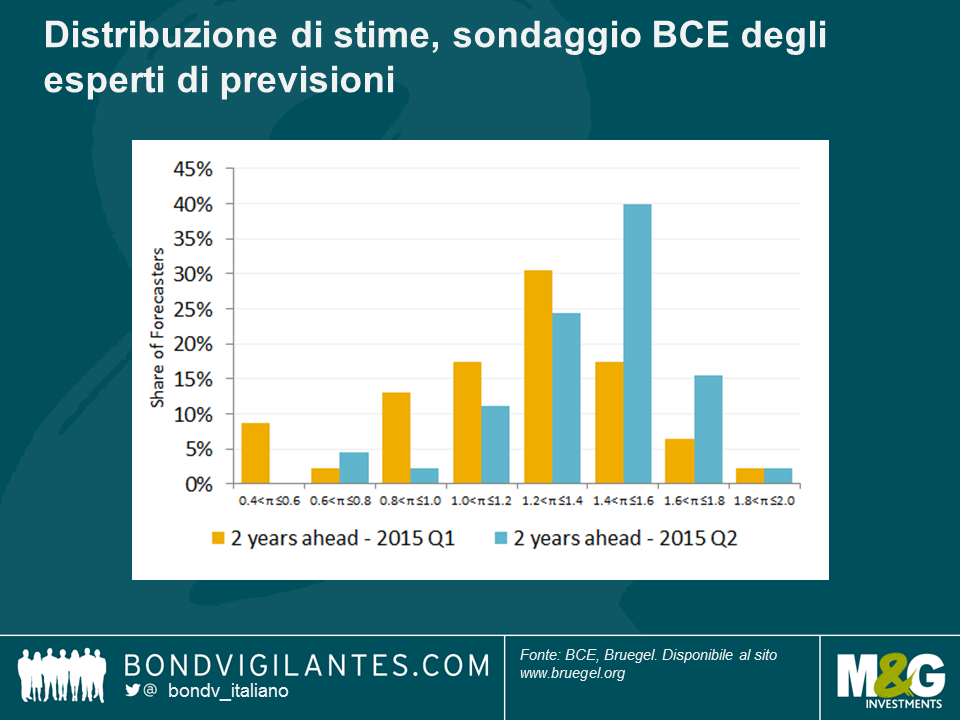

Possiamo anche guardare a questo sondaggio dal punto di vista delle distribuzioni delle previsioni. Per le stime a due anni, la quota di previsioni al rialzo è cresciuta notevolmente nel nuovo sondaggio, rispetto a quello pubblicato nel primo trimestre del 2015. È stata inoltre registrata una considerevole contrazione nella discrepanza tra le risposte, ad evidenziare il calo di incertezze relative alle prospettive di inflazione per i prossimi due anni.

È difficile distinguere le ragioni principali alla base del recente aumento delle aspettative, ma tre motivi in particolare affiorano subito alla mente: 1)il programma di allentamento quantitativo della BCE, 2)la stabilizzazione dei prezzi petroliferi, 3)la pubblicazione di alcuni indicatori positivi.

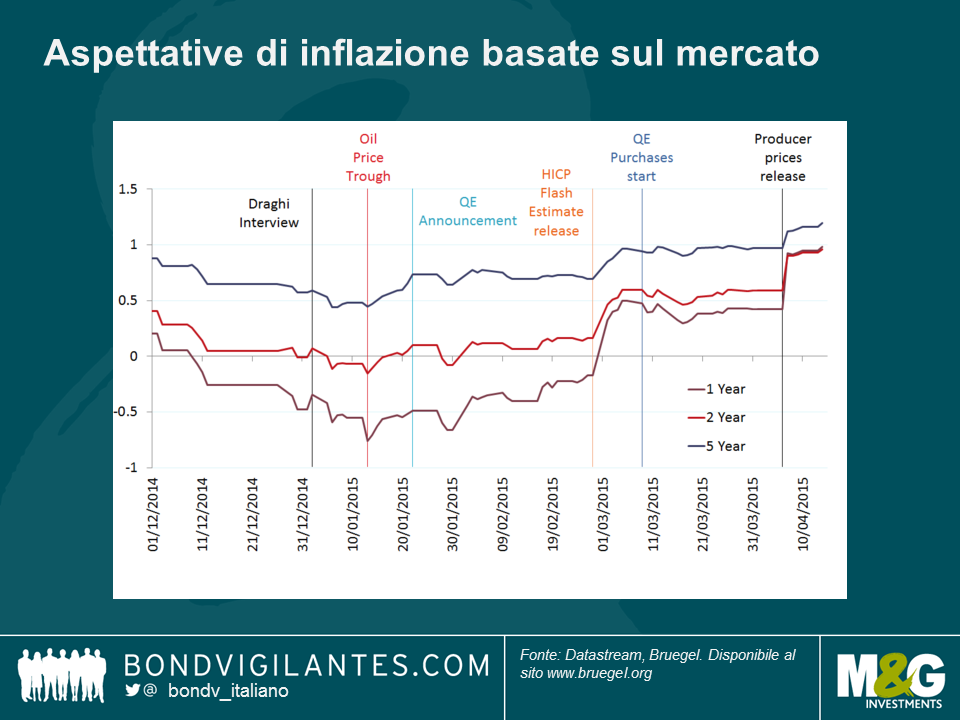

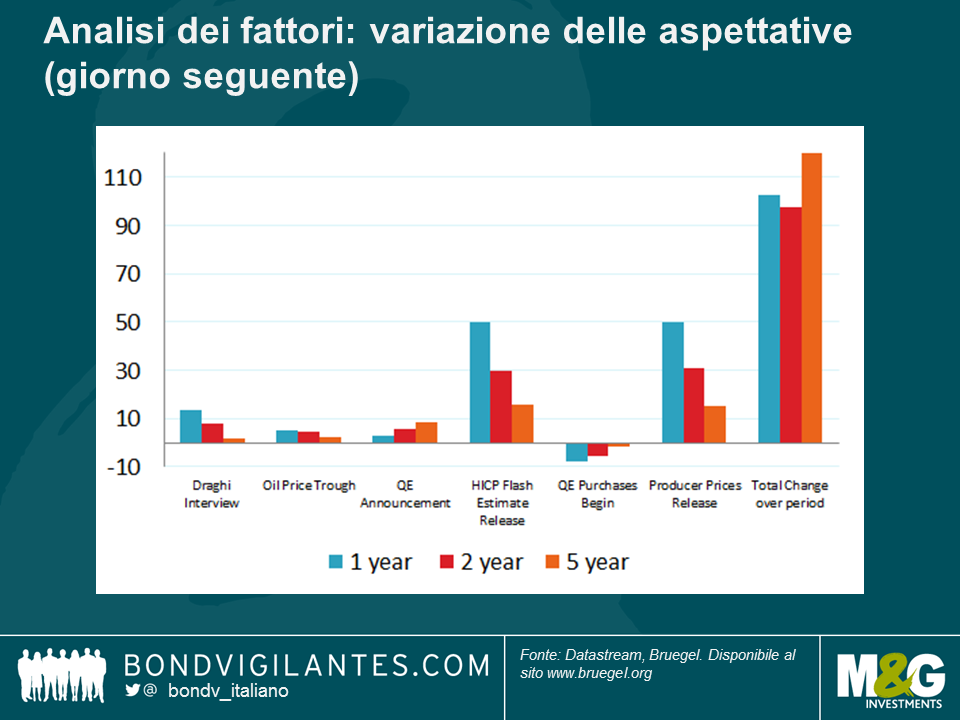

I grafici di seguito, raffiguranti l’evoluzione delle aspettative di inflazione del mercato su base quotidiana, possono aiutarci a individuare i fattori alla base del recente recupero.

Il primo possibile fattore è un’intervista a Mario Draghi da parte del quotidiano tedesco Handelsblatt (il 2 gennaio, in cui il presidente della BCE suggeriva che la banca centrale si stava preparando per un programma di acquisto degli asset). Ciò ha avuto effetti moderati nel far salire le aspettative di 13,4, 7,6 e 1,8 punti base.

Una variazione nella direzione degli sviluppi dei prezzi petroliferi (il greggio Brent ha toccato la sua minima il 13 gennaio) ha contribuito rispettivamente con 5,0, 4,5 e 2,4 punti base.

In terzo luogo, è interessante notare che le misure di mercato delle aspettative di inflazione non hanno registrato particolari variazioni il giorno dell’annuncio del QE. I tassi di swap a 1,2 e 5 anni sono cresciuti rispettivamente di 2,6, 5,4 e 8,5 punti base. Ovviamente, i mercati avevano previsto ormai da qualche mese l’allentamento quantitativo e stavano probabilmente già prezzandone l’effetto sull’inflazione, pertanto la mancanza di una grossa oscillazione il giorno dell’annuncio non è poi così sorprendente.

A partire da questo fattore, la vera e propria attuazione del programma di QE non ha comunque provocato forti oscillazioni nei tassi swap (-7,9, -5,3, 1,6).

Soprattutto, i due principali fattori alla base dei rialzi delle misure di mercato, in particolar modo sugli orizzonti più brevi, sembrano essere le pubblicazioni di due misure di inflazione.

Il 2 marzo la stima flash dell’IAPC per febbraio è stata più elevata del previsto. La variazione su base giornaliera delle aspettative è stata rispettivamente di 49,6 29,7 e 15,6 bps, un ordine di grandezza maggiore rispetto ai fattori analizzati in precedenza. Quest’idea di una sorpresa in positivo dell’inflazione è sostenuta dalle risposte degli economisti che hanno partecipato al sondaggio Bloomberg, e che prevedevano un livello di inflazione anche minore per febbraio (-0,4%), rispetto a quanto effettivamente osservato (-0,3%).

La seconda sorpresa è scaturita dai dati positivi dell’inflazione dei prezzi alla produzione, pubblicati da Eurostat il 7 aprile, ancora una volta oscillazioni giornaliere molto più ampie rispetto agli altri fattori, rispettivamente di 49,9, 30,9 e 14,9 punti base.

Anche se il programma di allentamento quantitativo della BCE e la stabilizzazione del greggio stanno senza dubbio giocando un ruolo nel forgiare le aspettative di inflazione al rialzo, riteniamo che gli sviluppi che hanno avuto luogo tra dicembre 2014 e aprile 2015 relativi alle misure basate sul mercato e sui sondaggi per l’inflazione futura sono ancora perlopiù incentrati sul breve termine e sembrano derivare principalmente da sorprese in positivo nelle pubblicazioni di dati d’inflazione. Prevedibilmente, la sorpresa di inflazione ha condotto a una variazione nelle aspettative di inflazione. Resta da vedere, con ulteriori ricerche, se le sorprese dei dati di inflazione stesse sono state determinate dai miglioramenti relativi al QE, e in particolare relativi al recente declino del tasso di cambio dell’euro, o da altri fattori (ad esempio, una viscosità dei prezzi al ribasso più accentuata del previsto).

Da un po’ di tempo ormai non discutevamo le dinamiche della moneta unica, ma ancora una volta il problema della sua idoneità per tutti i membri dell’Eurozona torna in cima ai timori economici, in quanto la Grecia si trova nuovamente a dover prendere alcune decisioni difficili.

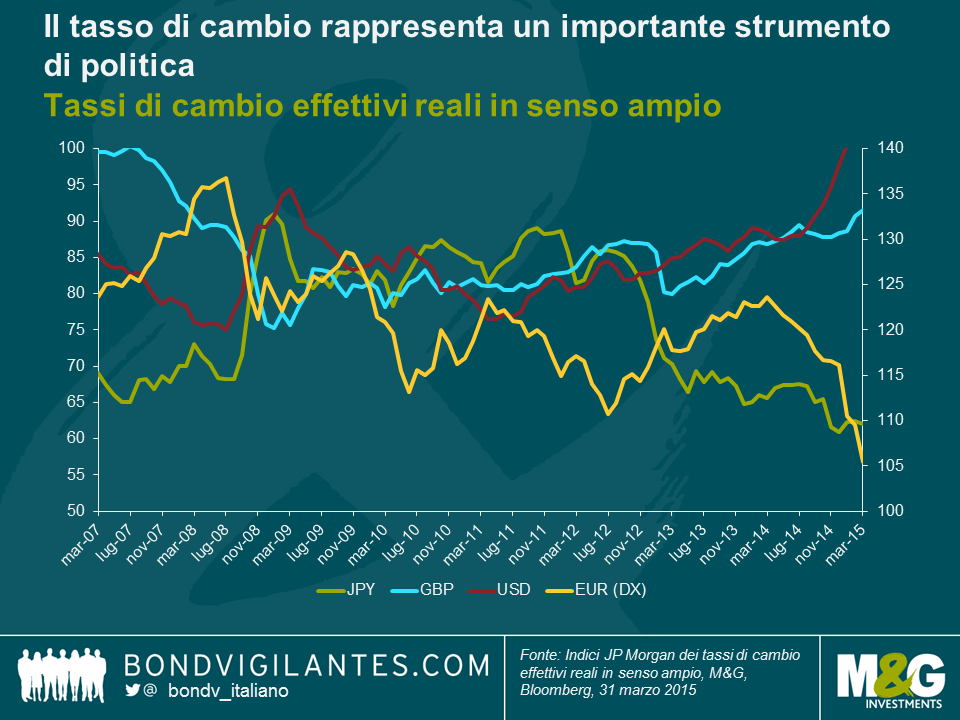

La crisi finanziaria ha impartito numerose lezioni: la politica fiscale funziona, la politica monetaria funziona, un quadro di normative migliori gioca a favore del sistema finanziario, la fiducia è essenziale e, soprattutto, i tassi di cambio contano.

Nel corso della crisi, uno dei meccanismi economici che ha aiutato le economie maggiormente in sofferenza è stato il tasso di cambio. Ciò è messo in luce dal crollo della sterlina nel 2007 in termini ponderati su base commerciale, dal deprezzamento del dollaro nel periodo 2009-2011, dello yen a partire dal 2013, e dell’euro negli ultimi tempi (si faccia riferimento al grafico sottostante). Alla base di queste oscillazioni dei cambi esteri troviamo i vigilantes valutari, come discusso qui nel 2010.

Tipicamente queste oscillazioni dei cambi esteri esterni rendono il lavoro più a buon mercato e di conseguenza sostengono il recupero dell’economia. Tuttavia, come sappiamo, questo meccanismo non esiste nell’Eurozona, per via della creazione dell’unione monetaria. Credo che i tassi di cambio siano divenuti relativamente più importanti nel determinare gli esiti economici a livello nazionale e ciò è particolarmente rilevante per la Grecia in questo momento.

Le tre principali leve macroeconomiche sono la politica monetaria, la politica fiscale e il tasso di cambio. La politica fiscale è ancora in mano ai politici e può pertanto essere utilizzata per offrire un forte impeto quando è necessario differenziare gli esiti nazionali (anche se in misura minore in Europa). La politica monetaria si è essenzialmente avvicinata allo zero bound (limite zero) nelle economie G7 principali, il che significa che i tassi brevi sono divenuti enormemente correlati. Senza la possibilità di differenziare gli esiti economici tagliando i tassi, la flessibilità economica a livello nazionale è stata ridotta, il che vuol dire che il tasso di cambio gioca un ruolo più importante di quello svolto storicamente.

Questo sta funzionando tra i maggiori blocchi economici. Tuttavia, con la crescente necessità di questa famosa “mano invisibile”, ciò non è stato possibile all’interno dell’Eurozona. Di conseguenza la Grecia deve in qualche modo adattarsi senza avere a disposizione margine di manovra a livello fiscale, monetario e di flessibilità del tasso di cambio.

La Grecia necessiterebbe almeno di una generazione per risolvere i suoi problemi tramite riforme strutturali, visti i limiti entro i quali può agire. La soluzione di breve termine quindi per il Paese ellenico sarebbe quella di un salvataggio tramite trasferimenti fiscali diretti, o permettendo un default greco. Si tratta ovviamente di opzioni difficilmente attuabili, dati i dilemmi politici che molti Paesi si troverebbero a dover affrontare nell’apportare quest’assistenza.

La Grecia ha già dovuto far fronte a difficoltà, tuttavia sono aumentate ora le pressioni per trovare una soluzione in quanto le opzioni di politica economica sopraelencate sono maggiormente incentrate sul dilemma del tasso di cambio, e il contesto politico in Grecia indica un governo più incline a prendere misure radicali di fronte a una grande depressione. La capacità della Grecia di supportare i propri cittadini è danneggiata quanto la sua famosa Venere di Milo. Forse i politici si renderanno conto che la mano invisibile del tasso di cambio rappresenta ancora un valido strumento, e che una dracma in libera fluttuazione, la soluzione “Expulso” (si veda blog 2011), sebbene un duro colpo, potrebbe rappresentare il miglior tentativo di apportare una soluzione economica, data l’entità dei problemi greci.

Quando in passato ho ricevuto telefonate da banchieri vagamente somiglianti a Chad “Ace” Jefferson III (Il Mondo Nuovo: obbligazioni societarie a rendimento zero) che mi chiedevano se mi sarebbero potute interessare nuove emissioni societarie indicizzate, spesso ho esordito citando una vecchia massima. Questo dogma ben noto postula che un’obbligazione societaria indicizzata dovrebbe essere quotata a circa 25 punti base in più rispetto a un titolo societario nominale comparabile.

Quindi, ad esempio, se Ace mi avesse proposto l’obbligazione indicizzata Heathrow 3,334% 2039, diciamo all’inizio del 2012, sarei andato a guardare lo spread rispetto a un’obbligazione nominale dello stesso emittente e, come primo passo, avrei verificato di ricevere almeno 25 bps in più dal titolo indicizzato. In quel momento, il confronto sarebbe stato con il titolo nominale di Heathrow al 5,875% in scadenza nel 2041. Lo spread all’epoca era di circa 255 punti base rispetto ai gilt, e Ace probabilmente mi aveva mostrato un’offerta a circa 270 bps sul linker Heathrow. Con uno scarto di soli 15 punti base a favore dell’obbligazione indicizzata, la conversazione probabilmente si sarebbe chiusa senza alcun acquisto.

Se però mi avessero riproposto lo stesso linker Heathrow alla fine del 2013, facendo il confronto fra le stesse obbligazioni lo spread sarebbe risultato pari a 150 punti base, dato che il titolo nominale al 2014 quotava a +110 bps rispetto ai gilt. Quindi avrei ricevuto altri 40 punti base di spread per possedere il titoli indicizzato di Heathrow anziché quello nominale. Questa volta, applicando il già citato quadro di riferimento valutativo dogmatico, sarei stato molto più propenso a comprare l’obbligazione indicizzata.

Ma perché gli investitori dovrebbero pretendere uno spread creditizio più elevato per preferire un titolo societario indicizzato a uno di tipo tradizionale? Innanzitutto lo spread aggiuntivo compensa la relativa illiquidità delle obbligazioni societarie indicizzate rispetto a quelle nominali. Le emissioni tendono ad essere di dimensioni inferiori e possedute da un pool di investitori più limitato, in quanto la maggior parte di fondi obbligazionari corporate punta in prevalenza sulle obbligazioni nominali, piuttosto che su quelle indicizzate. È questo premio di liquidità che fa sorgere il desiderio di ricevere 25 punti base in più rispetto ai titoli nominali quando acquistiamo obbligazioni societarie indicizzate, in un’ottica di lungo periodo. Un altro fattore importante che si potrebbe citare è che i linker societari spesso implicano un maggior rischio di default, o meglio, di perdita dato il rischio di default (la probabilità di default del linker Heathrow è identica a quella dell’obbligazione nominale dello stesso emittente). Man mano che l’inflazione viene incorporata nell’obbligazione societaria, il prezzo sale oppure l’importo di compensazione dell’inflazione aumenta. Ma in caso di default, il diritto di chi detiene un linker è identico a quello di possiede un titolo nominale: rivendicazione alla pari. Questo rischio in più deve essere remunerato attraverso lo spread aggiuntivo.

Quindi è improbabile che decida di acquistare titoli indicizzati se non sono remunerato per la relativa illiquidità, in confronto a obbligazioni nominali, mentre sarò più propenso ad acquistarli quando lo spread sui titoli nominali supera i 25 punti base, come quando il linker Heathrow offriva addirittura 50 punti base in più del bond nominale al 2041. Il grafico in alto mostra anche, se dobbiamo credere alla storia del pricing, che in precedenza quest’anno i titoli indicizzati erano scambiati a uno spread inferiore a quello dei nominali. In episodi come questo, dovremmo essere più inclini a vendere. Dopo tutto, gli investitori stavano di fatto pagando un premio per l’illiquidità!

Tuttavia, ci sono fattori secondari che possono spingere questo premio verso l’alto o verso il basso nel tempo, come ad esempio le aspettative di inflazione e i relativi livelli di inflazione complessiva, e forse questo spiega l’entità relativamente ridotta dello spread, nel confronto di inizio 2012, rispetto al divario rilevato a fine 2013. In fin dei conti, all’inizio del 2012 l’indice dei prezzi al dettaglio (RPI) era vicino al 4% e solo pochi mesi prima aveva sfiorato il 6%. Portiamo avanti le lancette e alla fine del 2013 ritroviamo l’RPI giù al 2,7%, con gli investitori meno preoccupati dalla minaccia dell’inflazione.

Questa settimana, il 14 aprile 2015, High Speed Rail Finance, titolare della concessione sul collegamento ferroviario ad alta velocità fra la stazione di St. Pancras e l’Eurotunnel, ha lanciato una seconda tranche di obbligazioni indicizzate. A febbraio 2013 l’entità ha emesso le sue prime obbligazioni societarie e indicizzate. Il titolo nominale da 610 milioni di sterline quotava a 150 punti base in più rispetto al gilt mentre quello indicizzato, da 150 milioni di sterline, offriva 175 bps più del gilt indicizzato. Pertanto il linker era in vantaggio di 25 punti base sul più consistente omologo nominale: vi ricorda qualcosa? Il lotto di ieri, però, presentava uno spread creditizio di 107 punti base. Come illustra il grafico sotto, questo livello è grosso modo in linea con lo spread della più sostanziosa emissione nominale, quindi si avvicina ai livelli minimi estremi del rapporto fra indicizzati e nominali.

Quindi, cosa possiamo imparare da tutto questo?

In primo luogo, come abbiamo visto nel grafico del titolo Heathrow, l’extra spread dalla vendita di obbligazioni societarie nominali a favore di quelle indicizzate si è ridotto dall’inizio del 2014. E l’emissione di ieri contribuisce all’idea che gli investitori siano propensi ad acquisire una protezione contro l’inflazione a lungo termine. Si potrebbero anche citare i minimi record sui gilt indicizzati a lungo termine come ulteriore riprova della forte domanda di protezione anti-inflazione, anche a rendimenti bassi. Ciò potrebbe dipendere dai timori di un’inflazione più elevata in futuro, ma anche dall’aspettativa che le obbligazioni indicizzate andranno meglio di quelle nominali in termini relativi (o, in altre parole, che i tassi di breakeven nel Regno Unito sono troppo bassi).

In secondo luogo, è anche possibile che gli investitori vogliano eliminare l’incertezza legata a un’inflazione futura più alta: se acquisti un gilt indicizzato a 30 anni e lo tieni fino alla scadenza, ottieni l’RPI-1% (quindi ricevi l’IPC, più o meno); per contro, se acquisti un gilt a 30 anni, il rendimento peggiorerà (o migliorerà) se l’inflazione aumenta (o diminuisce) nell’arco dei 30 anni.

Infine, si può ipotizzare che gli investitori abbiano preso nota dei significativi movimenti di reflazione nei breakeven dall’inizio del 2015, negli Stati Uniti e in Europa, e stiano guardando ai titoli indicizzati britannici per smetterla di restare indietro e cercare di recuperare. Finora nel 2015, i breakeven dei bund e dei TIP a 5 anni sono risaliti, rispettivamente, di 100 bps e 60 bps in più rispetto ai tassi di pareggio RPI britannici.

Sarebbe opportuno menzionare la possibilità che il vigore del mercato delle obbligazioni indicizzate all’inflazione, che siano gilt o emissioni societarie, derivi dalle strategie di investimento di tipo “LDI” (basate sulla gestione delle passività), che sono relativamente insensibili ai prezzi. Questa tipologia di investimenti sta svolgendo indubbiamente un ruolo rilevante nel mercato britannico degli strumenti legati all’inflazione. Tuttavia, si tratta solo di una spinta tecnica che va ad aggiungersi ai fattori di impulso già descritti. A mio parere, i breakeven nel Regno Unito sembrano offrire un buon valore relativo e giustificherebbero qualche primo segnale di aumento della domanda di protezione contro l’inflazione.

Da anni ci preoccupiamo di un eventuale brusco rallentamento dell’economia cinese e dei suoi effetti sui Paesi e sulle aziende che negli ultimi dieci anni hanno fatto affidamento sul vigore economico della Cina. Si tratta degli esportatori di materie prime, di alcuni Paesi emergenti e in particolare dei Paesi emergenti esportatori di materie prime (si veda ad esempio Se il modello economico cinese cambia e la crescita rallenta, chi ci rimette?). I deboli dati commerciali pubblicati nel weekend e gli indicatori contrastanti su aumento dei prestiti e riserve in valuta estera resi noti stamattina non hanno contribuito ad alleviare questi timori.

Tuttavia, il principale effetto del rallentamento cinese sul resto del mondo potrebbe essere il crollo diffuso dei tassi di inflazione a cui stiamo assistendo. Solo pochi anni fa la maggior parte degli esperti di strategie di investimento sosteneva che un mercato cinese surriscaldato, caratterizzato da un aumento vertiginoso dei salari e dal rafforzamento del renminbi avrebbe esportato l’inflazione nel resto del mondo. Queste previsioni si sono rivelate del tutto errate e sembra invece che la Cina stia esportando una considerevole deflazione, oltre agli effetti del rallentamento dell’economia cinese sui prezzi delle commodity.

Prima di concentrarci sulla Cina, va detto che, come tutti sanno, i tassi di inflazione globali sono crollati. Questo processo ha subito un’accelerazione dopo il tracollo dei prezzi delle commodity della scorsa estate, ma i tassi di inflazione erano in calo già da tempo, come mostra il grafico che accompagnava il discorso del mese scorso di Mark Carney, governatore della Bank of England (vedi grafico seguente).

Un secondo aspetto da tenere presente è la sincronia con cui i tassi di interesse sono crollati. A causa della globalizzazione e dell’interconnessione economica che ne deriva, i fattori interni rivestono un ruolo sempre più marginale nella determinazione dei tassi di inflazione nazionali (per saperne di più si veda l’appendice al discorso di Carney, link al paragrafo precedente). D’altra parte, il calo dei tassi di inflazione non si limita all’Eurozona e ai mercati sviluppati: il tasso di inflazione cinese è fortemente correlato a quelli di tutti i principali Paesi mondiali esclusi BRICS e Giappone. Tuttavia, la mancanza di correlazione di BRICS e Giappone con qualunque altro Stato è dovuta probabilmente all’estrema volatilità delle loro valute. Jamie Searle e il team di Citi Research hanno analizzato il grafico che accompagnava il discorso di Carney individuando le correlazioni tra i vari Paesi e, come indicato nel grafico seguente, dal 2009 l’inflazione complessiva cinese ha avuto una correlazione di +0,8 con gli USA e +0,7 con Regno Unito ed Eurozona.

È dunque chiaro che esiste una correlazione tra il tasso di inflazione cinese e quello di altri Paesi, ma c’è anche una relazione di causalità? Il mese scorso il Primo Ministro Li Keqiang ha affermato che tale relazione non esiste, ma uno studio condotto dalla Banca dei Regolamenti Internazionali (BRI) nel 2014 suggerisce il contrario. Dallo studio, infatti, emerge che gran parte delle variazioni dei tassi di inflazione in una serie di Paesi avanzati è riconducibile a un fattore comune, ovvero il prezzo delle esportazioni cinesi, commodity escluse (pagg. 54-55).

I risultati della BRI sono confermati dal grafico sottostante, che mette a confronto l’Indice annualizzato dei prezzi dei produttori (PPI) cinesi con il Citigroup Inflation Surprise Index relativo ai Paesi del G4, misura dello scostamento verso l’alto o verso il basso dei dati sull’inflazione nei principali Paesi avanzati rispetto alle previsioni iniziali. I prezzi dei produttori cinesi sono soggetti a una deflazione dilagante e tra gennaio e marzo il PPI è sceso del 4,6%, facendo segnare il 37esimo mese consecutivo in negativo (linea arancione, asse di sinistra). Al contempo, il mese scorso, il Citigroup Inflation Surprise Index è crollato al livello più basso dall’inizio della rilevazione nel 1999 (linea verde, asse di destra). Il grafico seguente indica che il PPI cinese anticipa leggermente l’Inflation Surprise Index nei Paesi avanzati; il grafico ridimensiona inoltre il nesso di causalità, se si pensa che il PPI è pubblicato annualmente e, di conseguenza, contiene anche dati vecchi di un anno, mentre il Citi Inflation Surprise Index è calcolato con frequenza mensile*.

Perché i tassi di inflazione cinesi sono così bassi? Questa tendenza si protrarrà in futuro? Le forze deflazionistiche provenienti dalla Cina derivano dalla risposta delle autorità locali alla crisi del 2008, ovvero enormi investimenti e spese per le infrastrutture. Come già discusso in questo blog, la bolla degli investimenti è diventata terribilmente inefficiente. Gli ingenti investimenti cinesi hanno causato un eccesso di offerta e di capacità produttiva, che ha favorito la disinflazione; ora però la Cina deve anche fare i conti con una domanda interna stagnante. Non si vede come questa dinamica possa essere invertita nel breve o nel medio periodo. Anzi, a fronte di una crescita debole, sembra che le autorità cinesi ricorreranno nuovamente agli investimenti infrastrutturali, cosa che difficilmente sarà di aiuto. Inoltre, un’eventuale svalutazione della moneta cinese non farebbe che alimentare la deflazione a livello globale.

Nel lungo periodo la Cina deve stimolare la domanda al consumo, ma lo si dice da anni e un cambio del modello economico si sta rivelando molto difficoltoso. E non è solo la Cina ad avere bisogno di una nuova politica – i Paesi avanzati devono adottare l’approccio inverso, ovvero più investimenti infrastrutturali e una riduzione dei consumi, ma anche in questo caso il cambiamento appare molto difficile. Sono questi, in breve, i problemi alla base dei costanti squilibri a livello globale, che si sono attenuati ma non sono affatto risolti.

* Il Citi Inflation Surprise Index relativo ai Paesi del G4 è una misura equiponderata degli shock relativi a CPI complessivo, PPI e salari negli USA, nell’Eurozona, nel Regno Unito e in Giappone. Curiosamente, Citi ha scoperto che i bassi prezzi delle commodity si sono rivelati un fattore importante per prevedere le sorprese in materia di inflazione, essendo i prezzi delle materie prime energetiche e agricole responsabili di oltre metà della volatilità dell’indice. Ciò dimostra che il consensus, su cui i mercati fanno grande affidamento, non è stato capace di prevedere gli effetti delle oscillazioni dei prezzi delle commodity sui tassi di inflazione complessiva.

La situazione del mercato del lavoro negli Stati Uniti è uno degli argomenti scottanti nel dibattito in corso sul rialzo dei tassi da parte della Fed (“lo faranno/non lo faranno”), e come mostra l’indice delle Sorprese economiche di Bloomberg, questo settore è l’unica area dell’economia che ultimamente va meglio del previsto.

Gli indicatori del mercato del lavoro continuano a sorprendere in positivo e in particolare quelli sull’occupazione risultano vigorosi in base a molti parametri. Il numero di richieste iniziali di sussidi di disoccupazione è diminuito a 282.000 (stima di mercato: 290.000), la media su quattro settimane è scesa di 7750 unità a 297.000 e il numero di richieste continuative di sussidi di disoccupazione è passato a 2,416 milioni, con un calo di 6000 unità. L’anno scorso abbiamo scritto un post sulla diminuzione delle richieste iniziali di sussidi di disoccupazione, notando che il numero assoluto in sé sottostimava la forza del mercato del lavoro, dato che come percentuale della popolazione statunitense in età lavorativa, questa statistica aveva raggiunto minimi pluridecennali. Se consideriamo le richieste iniziali di sussidi di disoccupazione come un indicatore del flusso di lavoro, che andamento ha avuto lo stock di lavoro (misurato dalle richieste continuative di sussidi)?

Il grafico in basso mostra sia il flusso che lo stock di lavoro come percentuale della popolazione in età lavorativa, ossia fra i 15 e i 64 anni. Mentre le richieste iniziali di sussidi di disoccupazione hanno oscillato nella fascia 0-0,5% negli ultimi quarant’anni, le richieste continuative si sono mosse prevedibilmente in un intervallo molto più ampio. Tuttavia, ciò che sorprende è che le richieste successive come percentuale della forza lavoro non sono diminuite (1,22% all’inizio di quest’anno) rispetto agli anni di boom al cambio di secolo.

Storicamente, il ciclo delle richieste continuative ha toccato il minimo quando la Fed ha raggiunto l’apice del ciclo di contrazione monetaria (è accaduto negli ultimi anni ’80, nei primi 2000 e nel 2007). Negli ultimi anni, però, abbiamo visto una deviazione dalla tendenza, con un miglioramento del mercato del lavoro senza la corrispondente contrazione della politica monetaria. A quanto pare, in termini storici, la Fed è dietro la curva. Ma il nuovo dilemma è che la crescita della retribuzione oraria media è stata del 3,8% nel primo trimestre del 2000, contro appena l’1,6% attuale. L’aumento modesto delle retribuzioni e il livello ancora elevato della disoccupazione U6 (che include i lavoratori scoraggiati e quelli che lavorano meno di quanto vorrebbero) in rapporto al livello complessivo, fanno pensare che l’assenza di un rialzo dei tassi da parte della Fed sia dovuto alla preoccupazione per la qualità, più che la quantità, dei posti di lavoro.

I falchi della politica economica adorano i sondaggi sulle aspettative di inflazione. E lo stesso si può dire dei gestori di fondi obbligazionari, che vogliono tenere d’occhio l’inflazione per assicurarsi che i rendimenti generati dal reddito fisso non vengano erosi. Quando le aspettative di inflazione sono vicine all’obiettivo, tendiamo a definirle ben ancorate, affermando che i banchieri centrali possono quindi dormire sonni tranquilli. Tuttavia, le azioni di politica monetaria intraprese da molte banche centrali quest’anno suggeriscono che alcuni di loro hanno trascorso notti agitate, a interrogarsi sul futuro delle rispettive economie. La natura espansiva di gran parte degli interventi effettuati a livello politico sembra riflettere il timore dei banchieri centrali che la stabilità dei prezzi sia a rischio.

Di certo non parliamo di un rischio al rialzo: se così fosse, avremmo sentito le urla dei falchi. È piuttosto lo spettro della deflazione a tormentare i banchieri centrali nel 2015. Il collasso dei prezzi petroliferi (derivato non solo dall’eccesso di offerta, ma anche da una domanda carente) ha trovato rapidamente riscontro nei dati ufficiali sull’inflazione. La deflazione è una realtà per molti consumatori dell’area euro, il che ha indotto la Banca centrale europea ad avviare un aggressivo programma di allentamento quantitativo. Nel Regno Unito, l’indice dei prezzi al consumo (IPC) invariato nell’anno fino a febbraio rende la deflazione una possibilità concreta. I rialzi dei tassi d’interesse sul mercato britannico ora sembrano più lontani e potrebbero non concretizzarsi affatto quest’anno.

I risultati del Sondaggio M&G YouGov sulle aspettative di inflazione condotto a febbraio 2015 indicano un’ulteriore moderazione delle aspettative dei consumatori a breve termine (un anno) in quasi tutte le regioni. Nel Regno Unito, questo parametro è sceso all’1,5% dal 2,0% rilevato a novembre dell’anno scorso, mentre in un’ottica di più lungo periodo (da qui a cinque anni), il dato mediano resta stabile al 3,0%. In Europa le aspettative di inflazione risultano generalmente piatte o in calo, sia a breve che a lungo termine. Analogamente, in Asia l’attesa di aumenti dei prezzi delle famiglie si è attenuata su entrambi i periodi considerati.

Per quanto le aspettative di inflazione siano ben ancorate nell’area dell’euro, è interessante che il differenziale fra l’inflazione attesa e quella realizzata si sia ampliato rispetto alla prima rilevazione del sondaggio. È un dato che dovrebbe dare conforto a Mario Draghi e alla BCE. Nonostante la deflazione nell’Eurozona, le aspettative a breve termine restano saldamente vicine all’obiettivo di stabilità dei prezzi fissato dalla BCE intorno al 2%.

Questi risultati dovrebbero essere incoraggianti per i banchieri centrali. Pur riflettendo una moderazione delle aspettative, il dato rimane comunque allineato o vicino agli obiettivi della banca centrale in un’ottica di lungo periodo. Nel Regno Unito, Mark Carney sarà soddisfatto di vedere che la fiducia nella Banca d’Inghilterra è al livello più alto di sempre, con un consumatore su due convinto che l’istituto sarà in grado di raggiungere la stabilità dei prezzi. I consumatori conservano un alto grado di fiducia anche nella Banca Nazionale Svizzera, malgrado l’abbandono del cambio controllato fra il franco svizzero e l’euro a metà gennaio.

In aggiunta alle aspettative di inflazione a breve e a lungo termine, fornisce i dettagli su altri fattori, tra cui la stabilità dei prezzi delle banche centrali, la fiducia nelle politiche economiche dei governi (solo il 36% dei rispondenti nel Regno Unito crede che il governo stia seguendo le giuste politiche economiche – più del 23% rilevato a febbraio 2013), la situazione finanziaria e il reddito netto delle famiglie.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.