Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

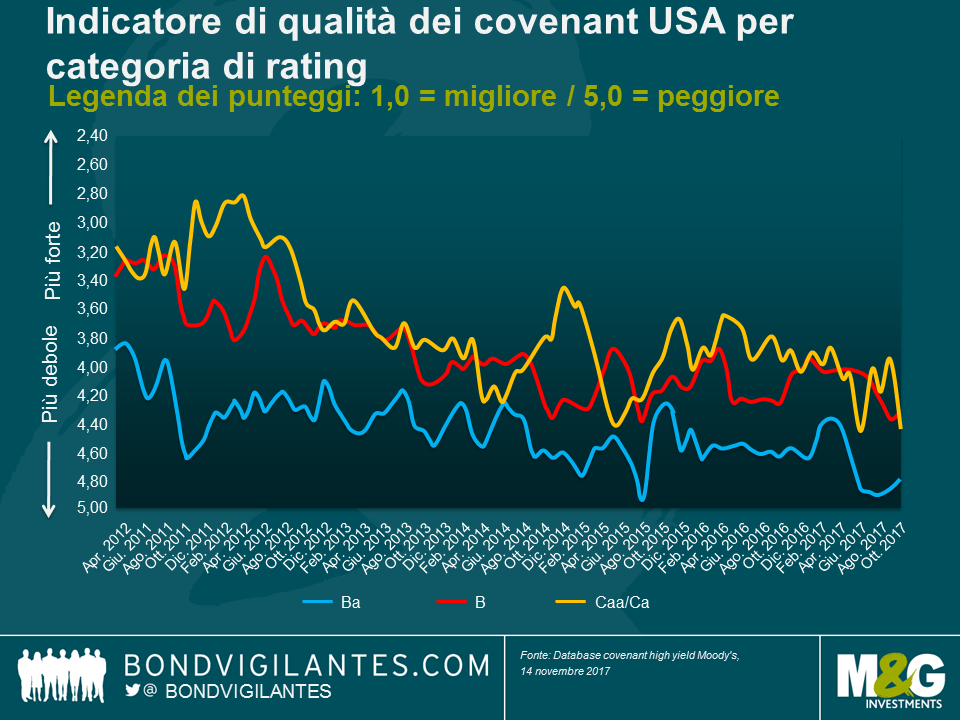

Per chi investe in società con uno scarso merito di credito, la minaccia principale da valutare è la perdita legata al rischio di default. Di conseguenza, prima di prestare capitale a un’azienda bisogna considerare attentamente la protezione assicurata dai termini dell’obbligazione. Ne abbiamo parlato già nel 2014 e bisogna dire che da allora la qualità dei covenant nel mercato high yield non è migliorata granché, anzi, casomai è peggiorata.

Un rapporto pubblicato di recente da Moody’s conferma che i consulenti e le società hanno il coltello dalla parte del manico, quando emettono debito sul mercato, in quanto la domanda di asset più remunerativi resta molto robusta. Secondo il North American Covenant Quality Indicator, un indicatore della qualità dei covenant in Nord America che usa una media mobile su tre mesi, la protezione attuale è la seconda più debole per ogni categoria di rating del credito dal 2011, superata in negativo solo dai valori registrati nell’agosto del 2015.

A causa delle dimensioni e dei livelli di leva inferiori, gli obbligazionisti in genere esigono meno protezione per i titoli di qualità superiore, ma nel caso delle società più esposte che emettono debito, quando la protezione del credito dovrebbe essere il primo pensiero degli investitori, i diritti dei detentori di obbligazioni continuano a deteriorarsi. In ottobre su cinque nuove operazioni “HY-lite” (obbligazioni prive di protezione base per gli investitori), due sono state lanciate da emittenti di categoria B. Concedere tutta questa flessibilità agli emittenti di debito più deboli può incidere in misura notevole sulle prospettive di recupero.

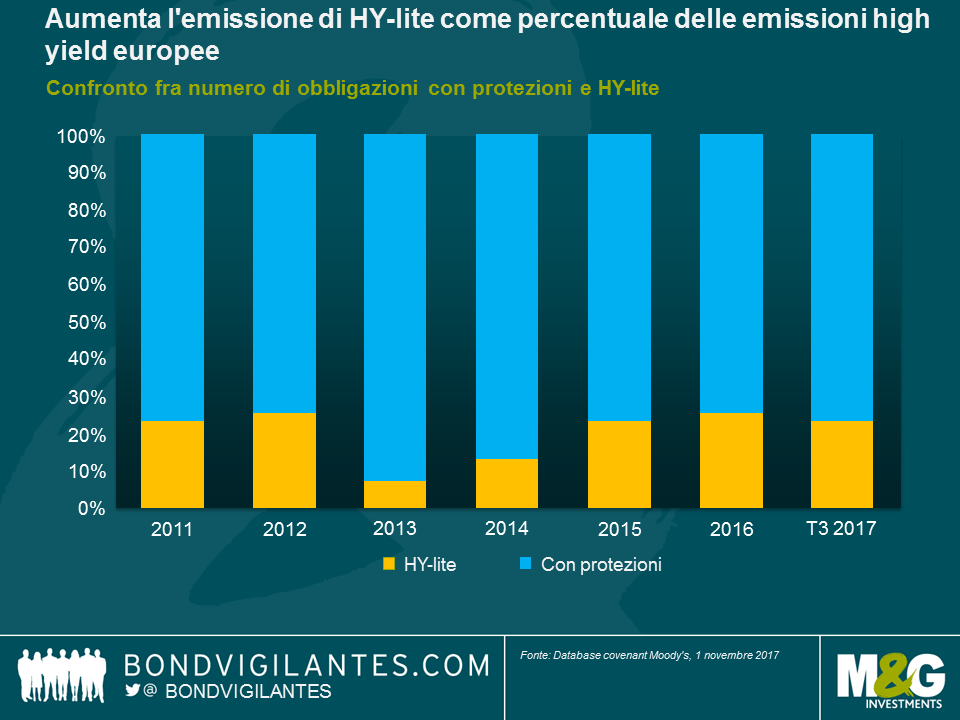

Si potrebbe considerare il fenomeno una diretta conseguenza del fatto che il mercato statunitense è in una fase più avanzata del ciclo di credito, in cui gli investitori cominciano a sottovalutare i rischi, ma purtroppo il mercato high yield europeo mostra una tendenza analoga.

A partire dal 2013, la quota di obbligazioni cosiddette “HY-lite” è molto aumentata, secondo Moody’s: passando da un livello inferiore al 10% del volume di emissioni nel 2013 a un terzo di tutte le obbligazioni che arrivano sul mercato. In termini assoluti, gli investitori hanno visto approdare sul mercato più obbligazioni high yield europee con condizioni nettamente sfavorevoli nei primi tre trimestri del 2017 che durante l’intero biennio 2015-2016.

Si può osservare anche una notevole differenza fra le operazioni di rifinanziamento e le obbligazioni finalizzate alla raccolta di capitali freschi. In confronto ai livelli del 2013-2014, l’entità delle eccezioni (“carve-out”) ai limiti sul debito nelle operazioni di rifinanziamento risulta invariate, ma le obbligazioni per l’apporto di nuovi capitali mostrano chiari segnali di erosione dei covenant, laddove le componenti che implicano un drenaggio di liquidità si sono ampliate da una media del 12% nel 2013-2014 al 17% nel terzo trimestre del 2017. Allo stesso modo, i panieri con carve-out sul debito sono nettamente cresciuti per le nuove operazioni di finanziamento, dal 16% del 2013-2014 al 25% nel T3 del 2017.

Questo significa che è arrivato il momento di ridurre l’esposizione all’high yield? Non necessariamente. Le società beneficiano tuttora di un ambiente macroeconomico favorevole, in un contesto di crescita mondiale sincronizzata e condizioni finanziarie accomodanti. Con la Fed intenzionata a normalizzare i tassi gradualmente da livelli storicamente bassi e la BCE che non mostra alcuna fretta di intervenire, le aziende potranno ancora rifinanziarsi a costi decisamente bassi nell’immediato futuro, mentre i tassi di default dovrebbero restare contenuti per tutto il 2018. Gli investitori, da parte loro, possono continuare a ricevere un flusso reddituale relativamente attraente, in confronto ad altri mercati obbligazionari, ma la selezione del credito sarà essenziale, visto il possibile aumento dei fattori di rischio specifici. Gli spread del credito, soprattutto nell’high yield europeo, non lasciano molto margine di delusione e la carenza di opportunità di reddito in altri mercati obbligazionari fa sì che gli investitori siano disposti a rinunciare a clausole di tutela più solide. In un ambiente di tassi d’interesse sempre bassi in Europa, questa tendenza sembra destinata a continuare e richiede un attento monitoraggio.

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Anthony Doyle e Alex Araujo analizzano alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Pierre Chartres e Richard Sherry analizzano alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

Ospitiamo un contributo di David Covey (Financial Institutions Analyst, team Fixed Income di M&G)

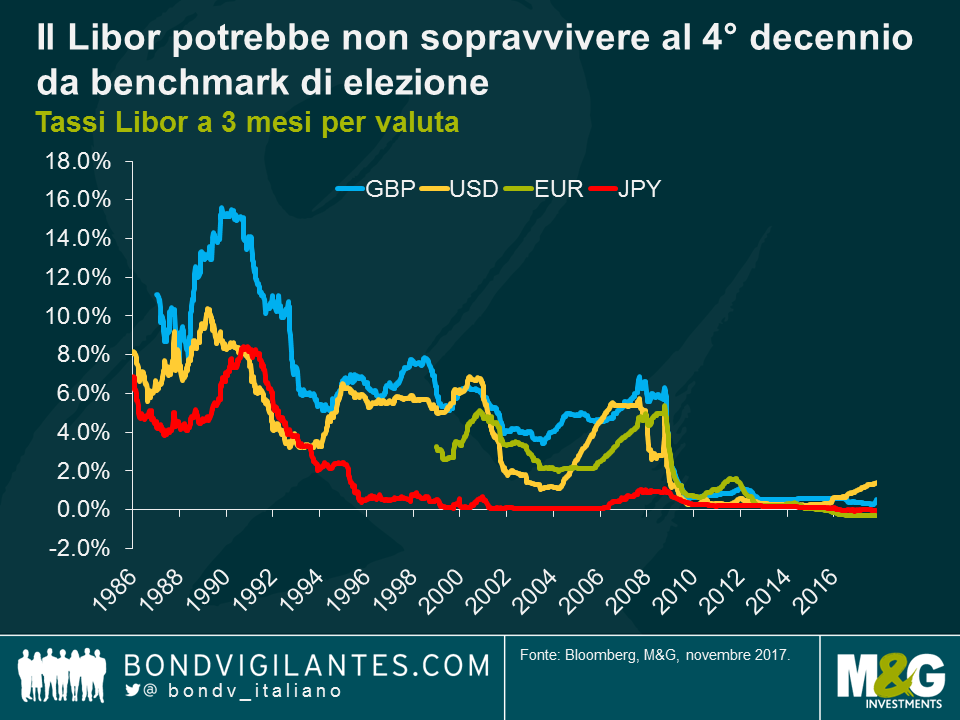

Si avvicina la fine per il London interbank offered rate, meglio noto come Libor. A dieci anni da quando è emerso il sospetto di manipolazioni su questo importante tasso di riferimento durante la crisi finanziaria, gli enti regolatori stanno intensificando gli sforzi per rimpiazzarlo. A guidare la carica sono la Banca d’Inghilterra (BoE) e la Federal Reserve statunitense, che propongono nuovi benchmark fissando l’obiettivo di gennaio 2022 per la relativa adozione, ma non sono sole. Anche Giappone e Svizzera stanno lavorando per sostituire il Libor, mentre la Banca centrale europea (BCE) ha annunciato di recente l’intenzione di creare un’alternativa all’Euribor (Euro interbank offered rate) entro il 2020.

Il tramonto del Libor ha implicazioni molto rilevanti e soprattutto incerte: bisognerà vedere non solo come sarà rimpiazzato, ma anche da cosa.

All’origine della riforma non ci sono soltanto i timori di manipolazione, che pure rientrano nella motivazione: ci sono anche le aspirazioni dei regolatori a una maggiore trasparenza e credibilità, sotto forma di tassi basati sulle transazioni e amministrazione delle banche centrali. Un altro fattore è il semplice problema che l’attività di prestito teoricamente riflessa dai tassi Libor (prestiti interbancari non garantiti) ha visto un brusco declino dai tempi della crisi. Nel mercato statunitense, secondo la Fed, gli scambi su oltre la metà delle scadenze Libor standard sono scarsi se non inesistenti. Ovviamente chiedere alle banche di fornire quotazioni Libor non è la soluzione ideale, quando non ci sono transazioni su cui possano basarle.

Praticamente non esistono mercati finanziari che non abbiano una qualche esposizione al Libor. Quelli degli swap e di altri derivati sono chiaramente i principali, con oltre 400.000 miliardi di dollari di volume nozionale in essere, alla fine del 2016. I titoli garantiti da asset europei sono quasi tutti basati sul Libor, come pure un’ampia porzione del mercato ABS statunitense. Anche se il debito societario è per la maggior parte a tasso fisso, i prestiti a leva sono tipicamente floater legati al Libor e molti titoli corporate ibridi e strumenti di capitale bancari/assicurativi prevedono adeguamenti basati sul Libor o su swap. Qualsiasi modifica a questo tasso d’interesse chiave potrebbe farsi sentire non solo a Wall Street, ma nella quotidianità di tutti noi, dato che anche una quota dei mutui residenziali e dei prestiti delle piccole e medie imprese fa riferimento al Libor. Alcune di queste esposizioni potrebbero arrivare a scadenza prima del 2022, ma una parte significativa sarà ancora in essere alla data prevista per la transizione.

Non è dato sapere né come saranno i nuovi benchmark, né come il mercato effettuerà il passaggio richiesto. Sul primo fronte, ci sono stati dei progressi: un comitato creato dalla BoE ha raccomandato il SONIA (Sterling Overnight Interest Average) come tasso di riferimento, mentre gli Stati Uniti hanno suggerito il “Broad Treasury Financing Rate” o BTFR, un tasso basato sulle operazioni pronti contro termine a un giorno. Resta però una certa confusione su come verranno estrapolati questi tassi overnight per creare una curva completa. Inoltre, il fatto che un benchmark sia garantito (BTFR) e l’altro no (SONIA) potrebbe renderli difficilmente comparabili. Tuttavia, a mio avviso questi sono aspetti minori, in confronto alle difficoltà di transizione: quand’anche si raggiungesse un accordo unanime sui nuovi tassi, come si farà a convertire ai nuovi benchmark contratti basati sul Libor per migliaia di miliardi di dollari? E cosa succede se qualche contratto non viene modificato?

Le soluzioni possibili sono diverse, ma nessuna ideale. Si sta elaborando un protocollo ISDA (International Swaps and Derivatives Association), ma nell’ambito dei derivati i protocolli sono volontari e non sarebbero automaticamente applicati alle obbligazioni e ad altri strumenti fisici. Si può ipotizzare una soluzione legislativa, che imponga la conversione dei contratti ai nuovi tassi di riferimento, ma le autorità normative sembrano poco propense a questa idea, anche per le incertezze sulla gestione dei contratti transfrontalieri.

Un approccio scaltro sarebbe cambiare la definizione del Libor sulle piattaforme di riferimento come Bloomberg e Reuters, ma è un gioco non proprio pulito, e come nel caso delle altre soluzioni appena citate, la domanda chiave su come stabilire spread adeguati fra i nuovi tassi e il Libor attuale resta senza risposta. Per esempio, uno spread sarebbe giustificato quando il rischio di credito insito in un tasso sostitutivo si differenzia da quello del Libor, un aspetto particolarmente importante quando il rimpiazzo è garantito, dal momento che il Libor non lo è e quindi dovrebbe essere più alto. Se si imponesse alle banche di continuare a quotare il Libor a tempo indefinito, questa domanda diventerebbe irrilevante, ma sospettiamo che la disponibilità delle banche ad accetare sia limitata, per questioni di responsabilità legale.

Gli investitori dovrebbero preoccuparsi. Presumendo che si adotti un protocollo ISDA per gli swap, emittenti e investitori potrebbero essere costretti a modificare i documenti delle obbligazioni e dei prestiti uno per uno, con un enorme lavoro amministrativo e, in certi casi, il consenso del 100% degli investitori. È probabile che almeno alcuni investimenti “orfani” resterebbero invariati, con conseguente distruzione di valore. Il tipico tasso di riferimento “di riserva” indicato nella documentazione delle obbligazioni, nel caso in cui le quotazioni Libor non siano disponibili, è un fixing Libor precedente, ma di fatto, non è raro che i titoli corporate non prevedano neanche un tasso alternativo per queste eventualità. L’effetto possibile potrebbe essere la fissazione permanente del tasso all’ultimo Libor disponibile, a tutto svantaggio degli investitori nelle situazioni di curva dei rendimenti ascendente. Gli emittenti che accedono ripetutamente al mercato dei capitali sono incentivati a trattare gli investitori in modo equo (ossia, a non ricorrere a questa misura come soluzione predefinita), ma per altri che magari emettono titoli “una tantum” e per le transazioni ABS sponsorizzate da entità che non esistono più (come Lehman Brothers), le cose stanno diversamente.

Gli investitori possono cominciare a tutelarsi già da adesso. Un modo per farlo è manifestare i propri timori agli enti regolatori, direttamente o tramite le associazioni di settore. Un altro è esigere che le nuove transazioni prevedano specificamente soluzioni alternative, che li tutelino dalla possibilità dell’esito peggiore. Tenersi alla larga da esposizioni che sembrano più a rischio di dover adottare tassi di riserva distruttivi del valore può essere una scelta sensata, soprattutto se questo rischio non è ancora scontato dal mercato. In ultima analisi, sospetto che la grande maggioranza delle esposizioni prima o poi sarà oggetto di una transizione indolore ai nuovi tassi, ma per gli investitori è bene essere consapevoli del fatto che l’abbandono del Libor potrebbe creare un rischio concreto di perdite su alcuni investimenti obbligazionari.

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Nicolo Carpaneda analizza alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

Chi investe in titoli quotati, che siano di capitale o di debito, lo fa principalmente per due motivi: primo, l’esigenza di risparmiare per il futuro e secondo, l’aspettativa che quei risparmi crescano. Per questo gli investitori hanno bisogno di puntare su soluzioni a basso rischio e a crescita elevata. Per spiegare i rischi connessi all’investimento, gli asset sono classificati in base alle rispettive caratteristiche di rischio potenziale e storico. In linea generale, attivi come le obbligazioni sono considerati difensivi, mentre le azioni presentano una natura più speculativa. Per entrare ancor più nel dettaglio delle caratteristiche specifiche, sono stati creati dei sottogruppi di investimenti e, di conseguenza, gli indici logicamente si sono evoluti per rifletterne la performance. Oggi gli indici sono diventati un’opzione valida per ottenere esposizione alle varie asset class, attraverso i fondi indice. Tutto questo funziona bene se l’universo di titoli investibili è ben definito. Ma lo è davvero?

Nel costruire gli indici, i fornitori cercano di usare regole facilmente comprensibili e trasparenti, una delle quali è accertarsi che l’indice in questione rifletta il flottante libero dei titoli di investimento acquistabile da tutti. Questa regola è stata prevista per evitare che si verifichino distorsioni: ad esempio, se un’ampia quota di una società non è liberamente scambiabile, ma la ponderazione della stessa è basata su tutte le azioni in essere, l’ammontare dei titoli di investimento effettivamente disponibili sarebbe inferiore a quello suggerito.

Al momento, un buon esempio è il titolo di Saudi Aramco, di cui si prevede di ridurre il peso negli indici al livello del flottante libero effettivo, che è una piccola percentuale delle azioni in essere totali, al fine di evitare distorsioni. In parole semplici, questo vuol dire che se una società non adegua il flottante libero, l’indice non sarà rappresentativo dei titoli realmente disponibili e i fondi replica trascineranno verso l’alto il prezzo del numero limitato di titoli flottanti (ossia quelli effettivamente acquistabili), nel tentativo di arrivare al “peso” indicato a livello di indice.

Ma perché è importante? La risposta monetaria alla crisi finanziaria ha utilizzato misure convenzionali (attraverso i tassi d’interesse) e non convenzionali (il QE); queste ultime includono l’acquisto di debito governativo da parte delle banche centrali, con conseguente stampa di moneta, abbassamento del profilo di durata dei tassi d’interesse e incremento della fiducia. Lo scopo è rimuovere il debito sovrano dall’arena pubblica, determinando automaticamente la riduzione del flottante libero dei titoli disponibili. Queste posizioni non vengono cancellate, ma non sono accessibili per l’investimento (e restano nei bilanci delle banche centrali). Anche i fornitori di indici riconoscono che potrebbe essere un problema.

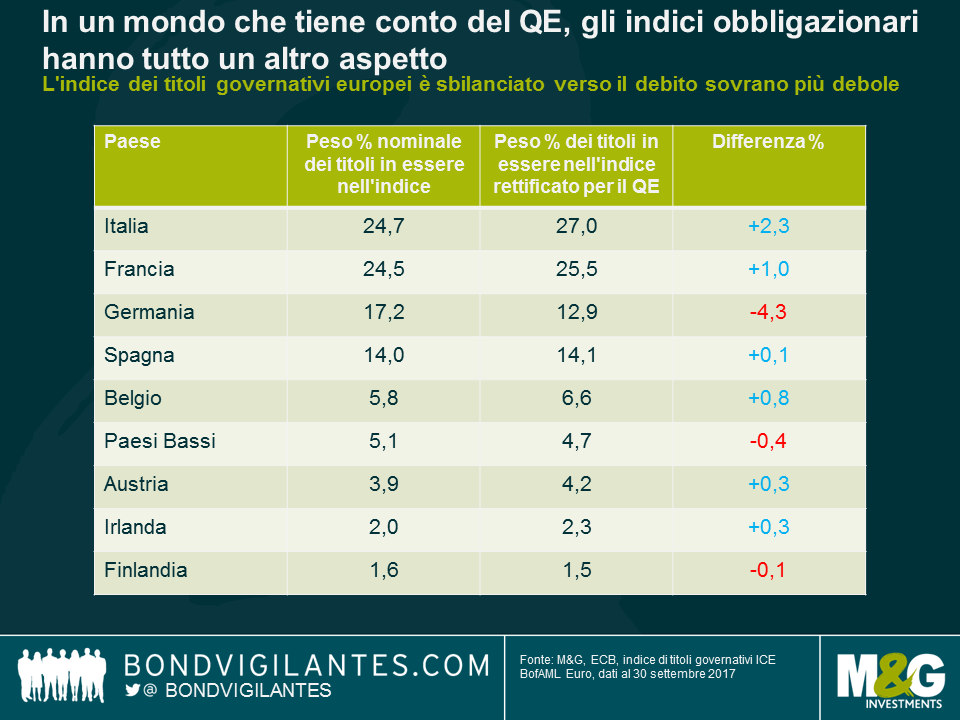

Che aspetto avrebbero gli indici obbligazionari se trattassero i titoli acquistati nell’ambito dei programmi di QE nella maniera descritta, che a mio avviso è quella appropriata? Come mercato attualmente condizionato dal QE della banca centrale, quello dei titoli di Stato europei è il luogo ideale in cui valutare questa ipotesi. Nell’indice di titoli governativi ICE Bank of America Merrill Lynch Euro, i componenti sono ponderati per capitalizzazione, in base all’ammontare di titoli in essere, ma con il QE in atto, questo sistema non riflette più il numero di titoli effettivamente acquistabili. Pertanto, se si effettua un adeguamento a un determinato punto nel tempo, considerando il debito governativo detenuto dalla BCE, e si ricalcolano le ponderazioni dell’indice di conseguenza, la composizione cambia.

In mondo che tiene conto del QE, gli indici obbligazionari appaiono molto diversi, a cominciare da quello dei titoli governativi europei, sbilanciato verso il debito sovrano più debole. In effetti, l’aspetto immediatamente evidente è l’incremento del peso dei titoli di qualità inferiore, come quelli italiani, a scapito del debito tedesco a tripla A, che scala dalla terza (17,2%) alla quarta posizione per dimensioni (12,9%) nel nuovo indice rettificato. Da quando la BCE ha iniziato ad acquistare titoli governativi in linea con la chiave capitale (calcolata in base alle dimensioni dello Stato membro in termini di popolazione e PIL), il debito sovrano tedesco rappresenta più del 20% dell’insieme di tutte le posizioni legate al QE, il che riduce nettamente il flottante libero nell’indice.

Gli acquisti di obbligazioni nell’ambito del programma di QE hanno conseguenze importanti per i fondi ricalcati su un indice. Se le ponderazioni dell’indice non riflettono la realtà, i tracker e i fondi quotati (ETF) si trovano a inseguire titoli disponibili in quantità sempre più scarse, spingendone i prezzi al rialzo nel tentativo di ricreare un universo di investimento non corrispondente alla realtà. I fondi tracker e gli ETF potrebbero distorcere il prezzo dei titoli che sono sovrarappresentati negli indici, ma sottorappresentati nell’universo investibile reale.

Alla luce di questa analisi, le domande da porsi dal punto di vista degli investimenti sono principalmente due: prima di tutto, bisogna modificare i criteri di costruzione degli indici, in modo da riflettere gli acquisti di asset delle banche centrali? E, in secondo luogo, il QE ha determinato una performance eccessiva delle emissioni di qualità migliore e con disponibilità ridotta, nell’Eurozona e altrove? Il QE è studiato per spingere verso il basso i rendimenti obbligazionari, anche se la costruzione degli indici nella loro forma attuale e dei fondi che vi vengono raffrontati ha contribuito a esagerare questo processo. Questa potrebbe essere un’altra delle conseguenze indesiderate dell’ingresso delle banche centrali nel mercato dei titoli di debito. Nell’ipotesi estrema, la sospensione e l’inversione del QE provocheranno una sovraperformance dei titoli sovrani con rating più deboli rispetto a quelli di qualità superiore, una volta che la distorsione sarà eliminata?

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Carlo Putti analizza alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.