Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

Il 22 dicembre dell’anno scorso, il presidente Trump ha raggiunto il traguardo forse più significativo dall’inizio del suo mandato, mettendo la firma sul Tax Cuts & Jobs Act del 2017. Valutare esattamente le implicazioni del nuovo regime fiscale può essere terribilmente difficile, a causa dell’estrema complessità della legislazione e delle misure di pianificazione fiscale delle singole società. Tuttavia, a grandi linee, credo che le imprese statunitensi beneficeranno di imposte sui redditi domestici nettamente inferiori e di una riduzione anche più marcata dei costi associati all’eventuale rimpatrio dei profitti generati all’estero, attualmente detenuti offshore, il cui volume stimato si aggira intorno ai 3000 miliardi di dollari.

Su questo fronte, le più avvantaggiate saranno le aziende tecnologiche e farmaceutiche internazionali che producono alti livelli di liquidità, che con le nuove regole si vedranno addebitare un’imposta di appena il 15,5% a fronte del precedente 35%. Per fare un esempio, la sola Apple possiede liquidità lorda e titoli all’estero per un valore di 252 miliardi di dollari, mentre Johnson & Johnson detiene 41 miliardi di dollari al di fuori degli Stati Uniti. Tuttavia, questo articolo si concentra sull’impatto delle modifiche fiscali sugli utili e i flussi di cassa del settore statunitense di telecomunicazioni e cavo, fortemente orientato al mercato interno.

La riduzione dell’onere impositivo domestico deriverà principalmente dal taglio dell’aliquota sui redditi societari dal 35% al 21% su base permanente, cui si aggiungerà l’aumento della deducibilità fiscale degli investimenti in beni materiali (il cosiddetto “bonus ammortamento”), dal 50% al 100% del costo totale fino al 2022 con successiva riduzione del 20% per anno fino al 2027. Queste misure saranno bilanciate dalle restrizioni sulla deducibilità degli interessi a fronte delle imposte (solo il 30% del reddito imponibile) e sulla compensazione delle perdite di gestione accumulate (80% su base perpetua contro il precedente 100% con un limite di 20 anni), ma a mio avviso gli sgravi sono ampiamente superiori.

I principali beneficiari di questo nuovo regime fiscale saranno le grandi aziende di telecomunicazioni e cavo di categoria investment grade, che attualmente pagano le imposte quasi sempre all’aliquota piena del 35% ed effettuano ogni anno investimenti rilevanti in infrastrutture. Nello specifico, vediamo Verizon, AT&T e Comcast come le più favorite, in base ai rispettivi oneri fiscali a fine esercizio 2016 ($ 6 mld, $ 4 mld e $ 4 mld rispettivamente), che erano previsti in ulteriore aumento dal 2017 per effetto della crescita dei profitti e/o delle acquisizioni. L’effetto positivo del carico fiscale inferiore sui flussi di cassa è stimato intorno ai 3-5 miliardi di dollari per queste società e, anche se mi aspetto che questo importo sarà in gran parte restituito agli azionisti, considero incoraggiante l’incremento significativo del flusso di cassa libero sottostante che potrà essere impiegato per accelerare la riduzione del debito, laddove necessario.

Ci saranno anche società penalizzate da questi cambiamenti, nell’universo telecom e cavo? Direi di no. L’aliquota fiscale ridotta produce benefici minori per gli operatori high yield più indebitati, che pagano già poco o niente, in termini di imposte. Tuttavia, esiste anche un rischio di ribasso limitato per gli scudi fiscali da debito degli operatori high yield, per via degli oneri di interesse in contanti pari o inferiori alla soglia di reddito imponibile del 30% oppure, nel caso delle società che potrebbero superare tale soglia (soprattutto Frontier e le controllate di Altice emittenti credito, Optimum e Suddenlink), l’esistenza di consistenti perdite operative nette accumulate che adesso sono indefinite, a fronte del precedente limite di 20 anni. Pertanto vedo un impatto sostanzialmente nullo sul flusso di cassa libero (FCF) dei fornitori di telecomunicazioni e cavo high yield altamente indebitati.

Nel complesso, sono piuttosto ottimista sulle riforme fiscali di Trump che per i principali operatori del settore dovrebbero comportare un aumento deciso dei flussi di cassa liberi, mentre i soggetti più indebitati corrono scarsi rischi di perdere gli scudi fiscali esistenti per le perdite operative e gli interessi. Si prospetta quindi un felice anno nuovo in termini di imposte, per le società statunitensi di telecomunicazioni e media, grazie al regalo di Natale di Babbo Trump.

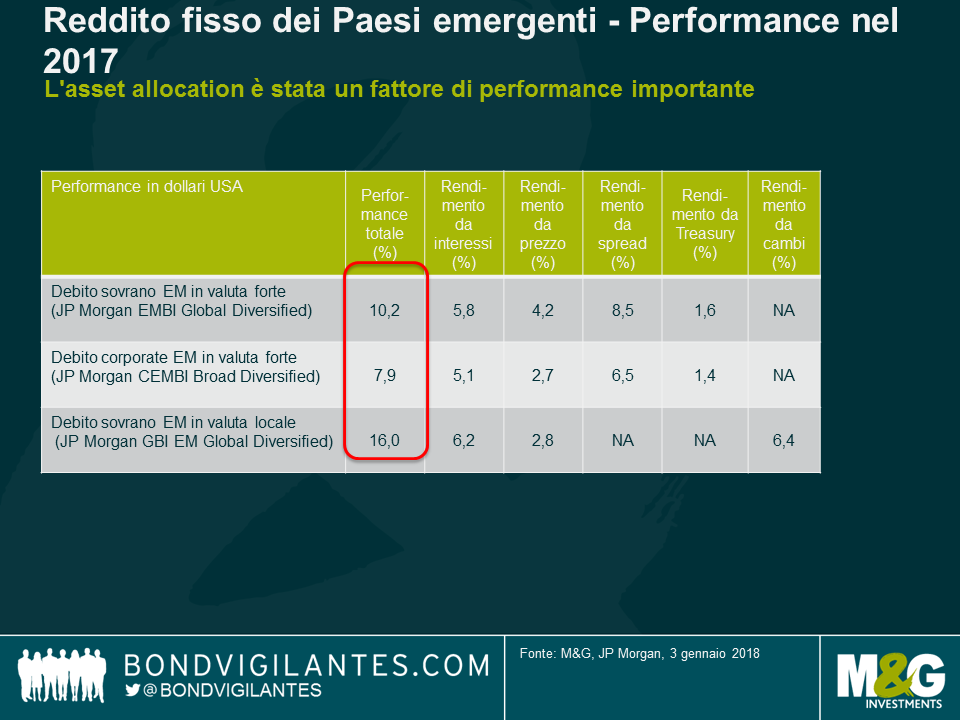

Il debito dei Paesi emergenti ha messo a segno solide performance nel 2017, sostenuto dalla stabilizzazione dei fondamentali e dalla ripresa economica mondiale e locale, oltre che da un modesto rimbalzo dei prezzi delle commodity e un ambiente geopolitico in cui i soliti sospetti (Trump, Corea del Nord e Cina) finora si sono comportati in modo più ragionevole. È stato difficile trovare asset che avessero generato rendimenti negativi e gli unici due che l’hanno fatto, i titoli obbligazionari locali di Venezuela e Turchia, sono stati influenzati da fattori specifici molto diversi.

Di seguito proponiamo un riepilogo di ciò che è accaduto l’anno scorso e qualche idea per l’anno appena iniziato.

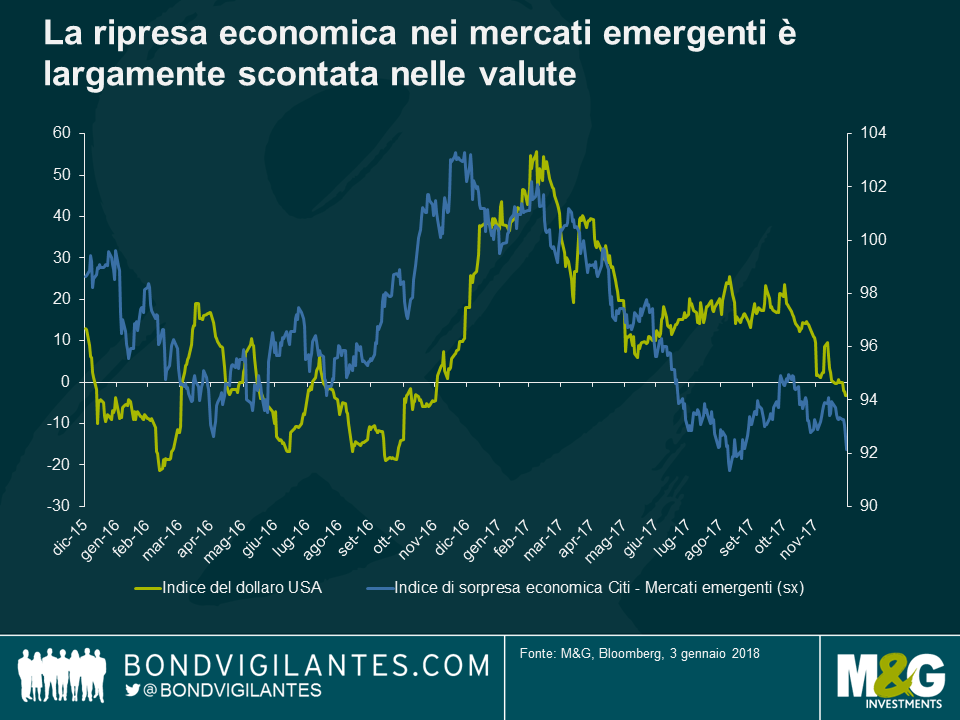

Il dollaro statunitense ha raggiunto il punto di svolta massimo esattamente all’inizio dell’anno, spianando la strada al buon andamento delle valute locali emergenti. Anche quelle dei Paesi sviluppati, a partire dall’euro, hanno guadagnato molto terreno nei confronti del biglietto verde, con il mercato intento a valutare una Fed più aggressiva e uno stimolo fiscale più forte negli Stati Uniti, ma anche il prosieguo di una ripresa su base ampia nell’Eurozona. Tutto questo, accompagnato da un leggero rialzo dei prezzi delle commodity e dalla disinflazione in molti Paesi emergenti, ha permesso a quasi tutte le valute di riprendere quota contro il dollaro USA, anche se molte non hanno sovraperformato l’euro.

Nel 2018 i mercati locali potrebbero continuare a sovraperformare il debito esterno, alla luce delle valutazioni relative, ma mi aspetto rendimenti inferiori quest’anno, dato che i prezzi degli asset EM scontano già gran parte delle buone notizie. Il grafico in alto mostra che le sorprese nei dati economici relativi ai Paesi emergenti si stanno attenuando, pertanto l’accelerazione della crescita di cui parliamo da più di un anno potrebbe essere ormai largamente incorporata nei prezzi. Peraltro la disinflazione rilevata in diverse economie della regione nel 2017 (Brasile, Russia, Colombia, ecc.) difficilmente continuerà nel 2018, dato che gli effetti di base andranno scemando e anche la politica di riduzione dei tassi nei Paesi emergenti sembra ormai agli sgoccioli. Infine, l’eventualità che la Fed possa trovarsi dietro la curva (al momento nel 2018 sono previsti 2-3 ritocchi al rialzo) non è ancora scontata e darebbe sostegno al dollaro USA.

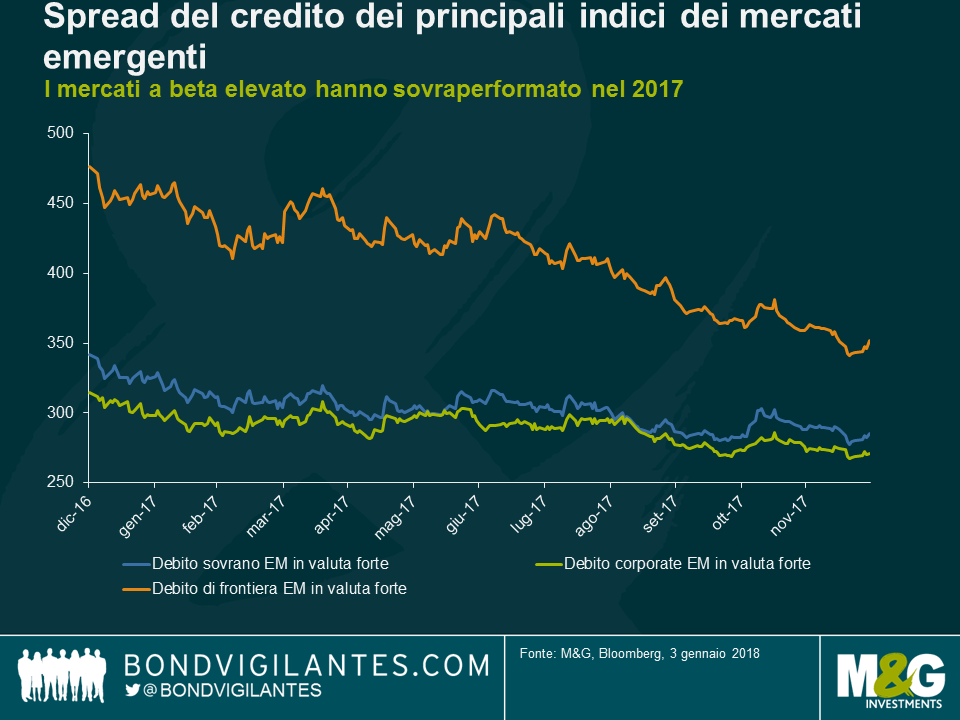

I titoli corporate dei mercati emergenti hanno sottoperformato, in parte a causa della duration inferiore rispetto al debito sovrano della regione, ma anche per via della crescente componente investment grade, che di norma non tiene il passo con il mercato nelle fasi di rally. Il credito investment grade cinese ha continuato ad acquisire un’importanza sempre maggiore, in virtù dell’offerta sostanziosa e della vigorosa domanda da parte degli investitori onshore.

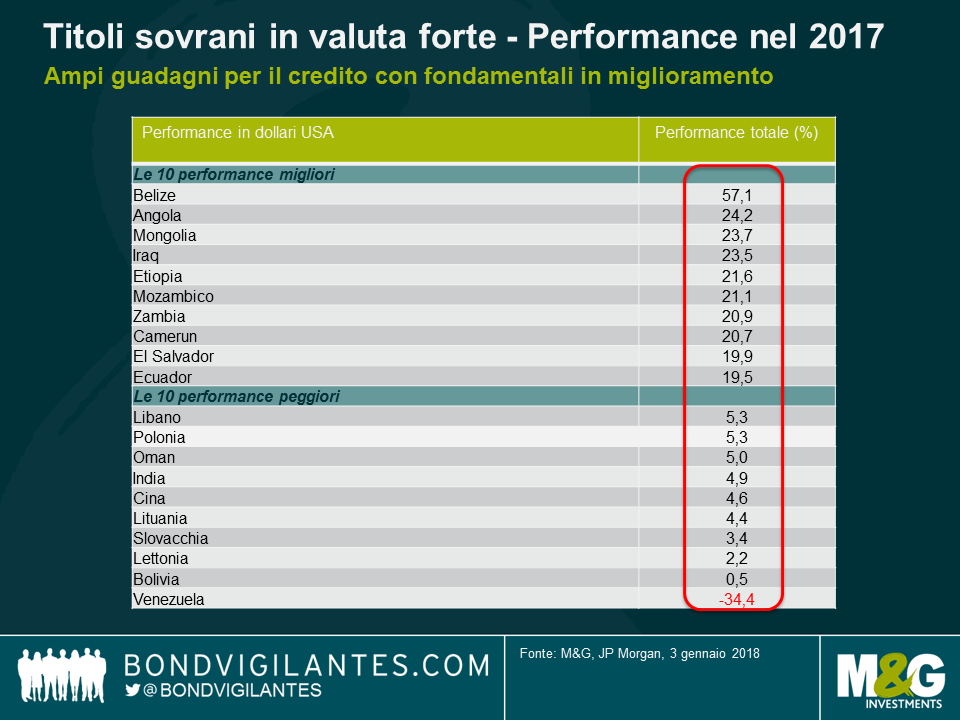

I Paesi a beta più elevato hanno sovraperformato e l’indice che ne riflette l’andamento (EM Frontier Index) ha segnato un progresso del 15,7%, sostanzialmente in linea con la performance delle obbligazioni del mercato locale. Fatta eccezione per i crediti in sofferenza (il Belize in positivo e il Venezuela in negativo), l’andamento è stato spesso simile per i Paesi in cui i fondamentali sono in miglioramento (ad esempio, Egitto e Giamaica) e per quelli in cui si stanno deteriorando (come Tunisia e Costa Rica).

Ciò riflette una ricerca di rendimento e beta piuttosto indiscriminata, oltre all’esigenza di restare investiti, dato che gli afflussi nell’asset class sono continuati nel corso di tutto l’anno. Alcune elezioni (in Messico e soprattutto in Brasile) tracceranno la direzione di quei Paesi che si trovano a un bivio cruciale.

Guardando avanti al 2018, questa situazione potrebbe persistere fintanto che gli afflussi restano costanti, ma mi aspetto di vedere una maggiore differenziazione dei rendimenti, dal momento che partiamo da valutazioni più elevate. In altre parole, il beta sarà ancora un tema importante nel 2018, ma l’alfa dovrebbe tornare ad avere una certa rilevanza, dopo un 2017 relativamente sottotono.

Sarà difficile nel 2018 bissare le solide performance che abbiamo visto nel 2017. Tuttavia, se i rischi di coda (la politica economica USA e la Fed, la Cina, i rischi geopolitici e le elezioni nella regione EM, ecc.) restano in secondo piano e la volatilità rimane contenuta, il carry del 5,5-6,5% dei mercati emergenti non è male, soprattutto considerando le alternative di investimento in altre aree del reddito fisso globale.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.