Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

Negli Stati Uniti l’inflazione è sorprendentemente bassa da qualche mese, dopo il picco dello scorso maggio. Stando agli ultimi dati pubblicati in settembre, il CPI core (esclusi cioè alimentari ed energia) si attesta ad appena l’1,7%, soprattutto a causa del calo dei prezzi dei beni. Secondo l’US Bureau of Labor Statistics (BLS), il prezzo medio delle importazioni, eccettuato il carburante, non aumenta da sei mesi. Un dollaro più forte, la flessione delle commodity e tagli diretti dei prezzi hanno ampiamente compensato il rialzo in atto nel settore dei servizi. In generale, negli ultimi due anni la disinflazione nel settore merceologico ha frenato il CPI americano nel suo insieme, consentendo alla Fed di perseguire politiche di stimolo per rivitalizzare l’economia.

In futuro il quadro cambierà. La disinflazione dei beni sta finalmente rallentando e la forte accelerazione dell’edilizia residenziale e del mercato del lavoro stanno già esercitando delle pressioni sui prezzi dei servizi. Cosa guardare, allora? Come sempre, il diavolo è nei dettagli. Due importanti indicatori di inflazione nel settore dei servizi meritano particolare attenzione.

Il primo è costituito dalle locazioni residenziali. La voce “shelter” è una delle maggiori componenti del CPI core americano e si riferisce ai costi abitativi basati sui canoni di locazione, non sui prezzi delle case.

Come mostra il grafico seguente, i tassi di sfitto sono scesi rapidamente sino al 7,5%, il livello più basso dall’inizio delle rilevazioni, segno che il mercato delle locazioni si sta rafforzando e che i costi saliranno inevitabilmente nei prossimi 12-18 mesi. Qualora il trend proseguisse, l’attuale offerta di alloggi potrebbe presto essere insufficiente a soddisfare una domanda crescente nel quadro di un mercato del lavoro più solido e di un aumento dei nuclei familiari.

Inoltre, in base ai tassi di sfitto correnti, gli affitti residenziali potrebbero salire del 4-4,5% nei prossimi 12 mesi. E poiché le locazioni rappresentano il 40% circa del CPI core, l’aumento dei canoni potrebbe provocare un significativo rialzo del tasso di inflazione.

Il secondo indicatore da monitorare è rappresentato dai costi sanitari. Si tratta della componente più ampia – pari al 20% circa – dell’indice delle spese al consumo personali, o “PCE deflator” (quello solitamente seguito dal FOMC, il Comitato della Fed per le operazioni di mercato aperto).

La crescita dell’occupazione, probabilmente, farà aumentare anche l’inflazione nel comparto medico. Considerato che le richieste di sussidi di disoccupazione sono ora ai minimi pluriennali, mentre i posti di lavoro nel privato al di fuori del settore agricolo hanno superato il picco pre-crisi, la domanda di servizi sanitari dovrebbe registrare un incremento. Inoltre, secondo l’US Department of Health and Human Services, il nuovo “Obamacare” dovrebbe alimentare le spese sanitarie garantendo l’accesso alle cure mediche ai soggetti che prima non godevano di copertura assicurativa. Col tempo, la maggiore domanda di servizi sanitari a fronte di un’offerta relativamente costante dovrebbe creare una pressione al rialzo sui prezzi in ambito medico.

Negli ultimi tre anni i prezzi dei servizi sono aumentati a un ritmo costante superiore al 2%. In futuro, col rafforzamento del mercato del lavoro e pressioni salariali più evidenti, l’inflazione dei servizi dovrebbe essere più pronunciata. Il grafico seguente mostra una correlazione piuttosto elevata fra le due grandezze a partire dalla grande crisi finanziaria.

Finora il principale ostacolo all’inflazione è stata la pressione al ribasso sui prezzi dei beni provenienti dall’estero. Tuttavia, dato che l’inflazione del settore dei servizi ha un peso triplice rispetto a quella dei beni nel CPI core, la seconda componente dovrebbe registrare una flessione eccezionale per impedire un rialzo dell’inflazione dai livelli attuali.

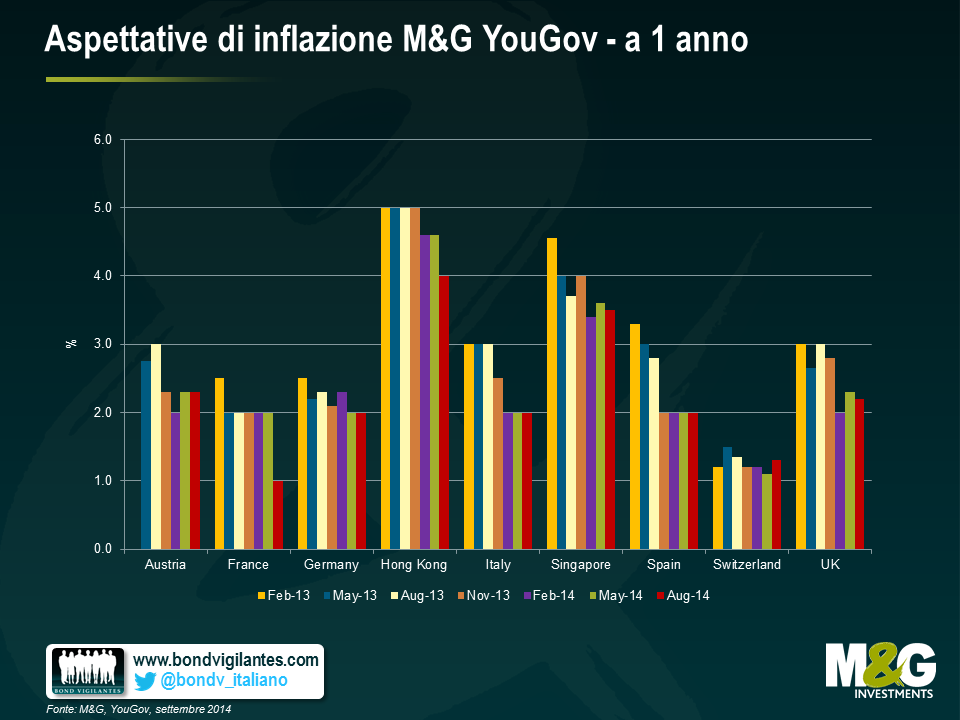

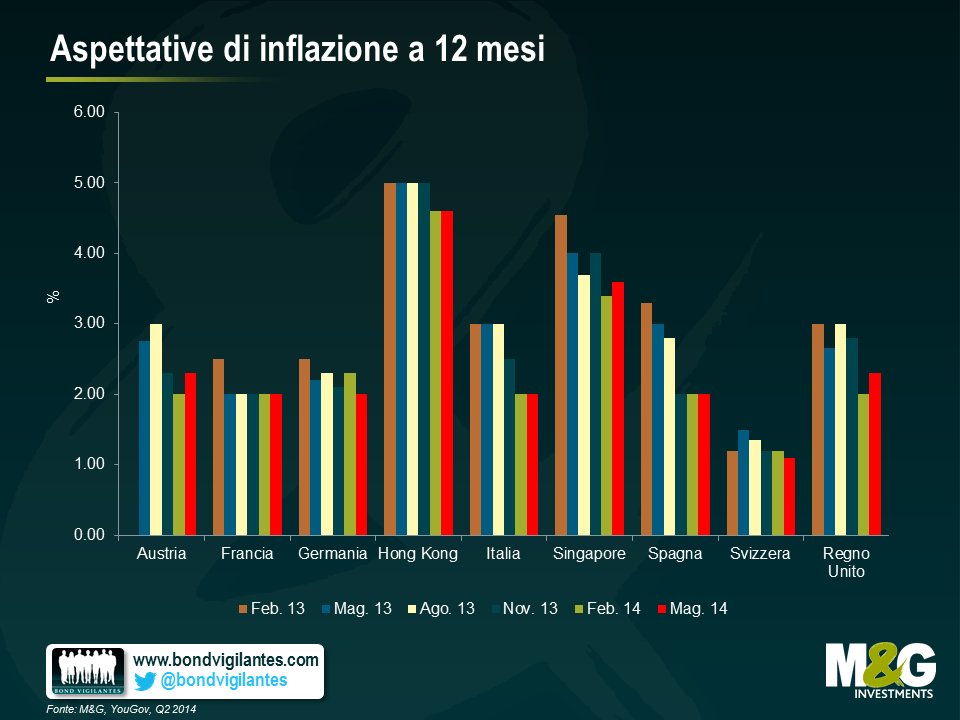

I risultati del Sondaggio M&G YouGov sulle Aspettative di Inflazione di agosto 2014 suggeriscono una moderazione delle aspettative di aumento dei prezzi nel Regno Unito, come pure in gran parte dei Paesi europei e in Asia. L’inflazione attesa a breve termine in Gran Bretagna è calata dal 2,3% al 2,2%, dopo il balzo in avanti rilevato dall’indagine di maggio. Tuttavia, le aspettative a cinque anni sono rimaste ferme al 3,0% per il settimo trimestre consecutivo. È leggermente aumentata la fiducia dei consumatori britannici nella Banca d’Inghilterra, con il 49% degli intervistati convinti ora che Mark Carney sarà in grado di assicurare la stabilità dei prezzi.

In Europa, le aspettative di inflazione a breve termine risultano invariate al 2,0% in Spagna, Italia e Germania, mentre in Francia il tasso di inflazione atteso da qui a dodici mesi è crollato di un intero punto percentuale nel corso del trimestre, raggiungendo l’1,0% ossia il livello più basso nella storia di questa rilevazione. Vale la pena di notare che una percentuale maggiore degli intervistati francesi (48%) ha dichiarato di attendersi un calo del proprio reddito netto nei prossimi dodici mesi, nonostante le ridotte aspettative di inflazione.

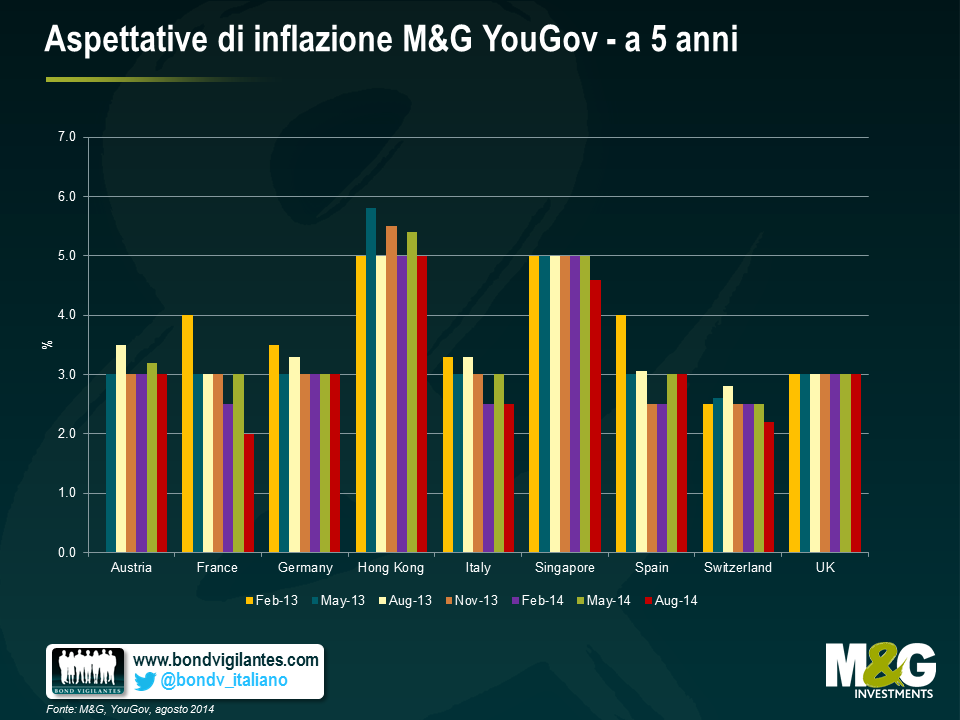

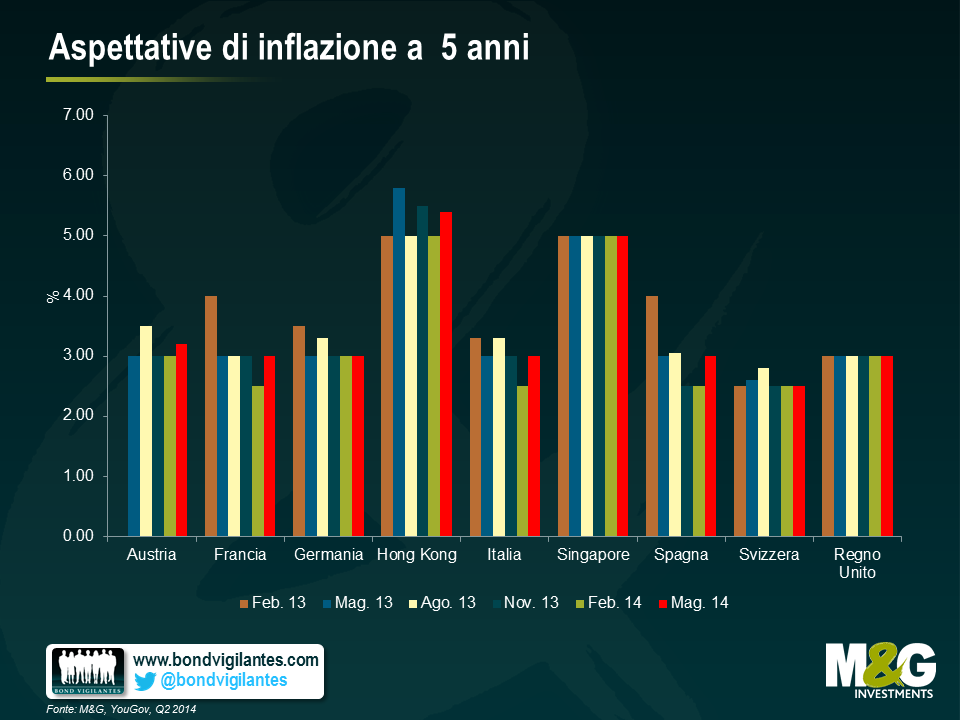

Nel lungo termine, fatta eccezione per la Francia, tutta l’Eurozona continua a prevedere un’inflazione al di sopra dell’obiettivo della Banca centrale europea (BCE), sebbene si notino segnali di moderazione delle attese in alcuni Paesi. Rispetto al trimestre precedente, si rilevano aspettative di inflazione inferiori in Austria, Francia e Italia, ma non in Germania e in Spagna, dove il dato è rimasto al 3,0%. La pressione al ribasso è particolarmente evidente in Italia e in Francia, dove le aspettative a lungo termine sono scese rispettivamente al 2,5% e al 2,0%, in un contesto politico sempre più difficile. La percentuale degli italiani in disaccordo con l’attuale politica economica del governo è aumentata notevolmente nel corso del trimestre, dal 44% al 53%. La Svizzera si distingue come l’unico Paese con aspettative di inflazione a breve termine in aumento (dall’1,1% all’1,3%), oltre che per l’alto livello di fiducia che i consumatori continuano a riporre nella rispettiva banca centrale (54%).

In Asia il livello di inflazione attesa a breve termine è il più basso rilevato da quando esiste il sondaggio (3,4% a Singapore e 4,0% a Hong Kong). È interessante notare che, nonostante il livello relativamente alto di fiducia (45%) nella capacità della banca centrale di raggiungere l’obiettivo di inflazione, i consumatori di Singapore si aspettano comunque un’inflazione al 4,6%, più che tripla di quella attuale, da qui a cinque anni.

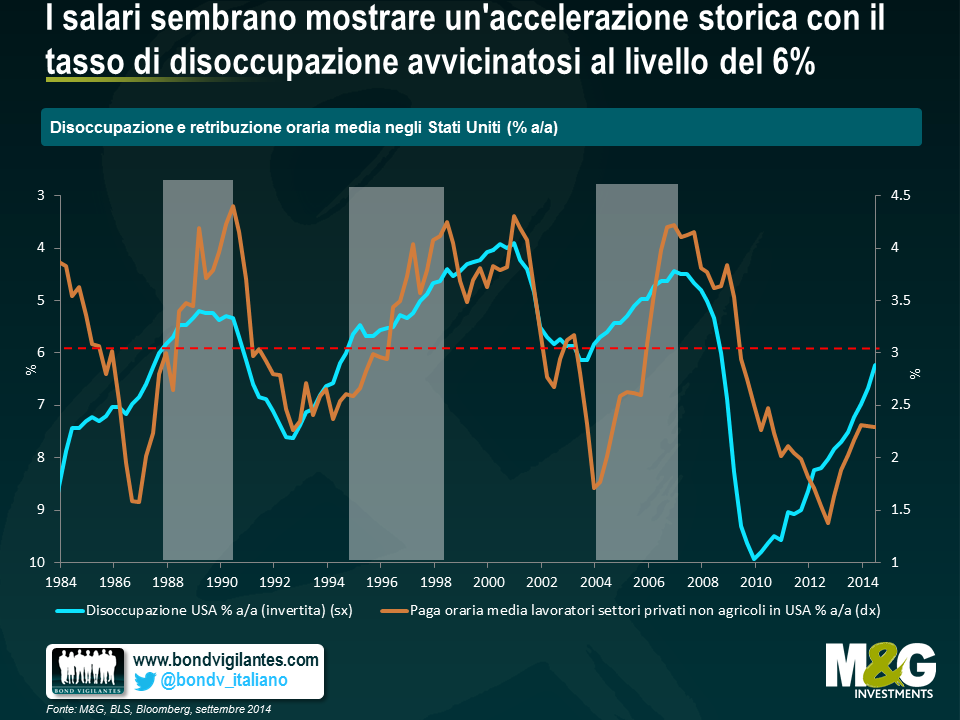

A cinque anni dall’inizio della ripresa negli Stati Uniti, il mercato del lavoro sta tornando rapidamente a uno stato di salute florido. Le assunzioni accelerano, le imprese hanno creato ben 1,3 milioni di posti di lavoro negli ultimi sei mesi e il tasso di disoccupazione si sta avvicinando a grandi passi a un livello che potrebbe indurre la Fed a cominciare a ipotizzare qualche rialzo dei tassi d’interesse. Tutti gli indicatori del mercato del lavoro mostrano segnali di miglioramento, salvo quello che conta di più per i lavoratori: i salari.

L’inflazione dei salari è stata, in effetti, il tassello mancante del puzzle della ripresa, un’assenza che appare in qualche modo contraddittoria nel contesto di un’economia in rapida accelerazione. Un motivo valido potrebbe essere che i salari sono notoriamente un indicatore pro-ciclico ritardato. Una spiegazione alternativa, come ha sottolineato di recente la presidente della Federal Reserve, Janet Yellen, è che i salari non hanno registrato una correzione sufficiente durante la fase di recessione profonda e quindi aumenteranno solo quando le imprese avranno recuperato le “sovraremunerazioni” elargite.

Man mano che negli Stati Uniti la ripresa avanza e le aziende recuperano vigore, il mercato del lavoro potrebbe vedere presto un’accelerazione dei salari. La storia economica è sempre stata una fonte preziosa di indicazioni sulla performance futura dell’economia, con in più il vantaggio del senno di poi. Esaminando 30 anni di dati sul mercato del lavoro USA, si nota una correlazione interessante fra la disoccupazione complessiva e i salari, misurata dalle retribuzioni orarie di tutti i dipendenti delle imprese private dei settori non agricoli. Come illustrato dal grafico sotto, i salari mostrano un’accelerazione su base storica ogni volta che il tasso di disoccupazione negli Stati Uniti ha toccato il livello del 6% o ci si è avvicinato. La storia magari non si ripete in modo esatto, ma può essere indicativa.

Con la disoccupazione scesa ormai al 6,1% e i salari nominali che puntano verso l’alto, è possibile che l’economia USA si stia avvicinando alla piena occupazione più rapidamente di quanto la Fed avesse immaginato. Quale sia il tasso di disoccupazione coerente con la piena occupazione è un argomento ancora molto dibattuto. Il Comitato di politica monetaria della Fed (FOMC) stima l’attualetasso di disoccupazione di equilibrio(NAIRU, ossia la situazione in cui il livello di disoccupazione può scendere senza creare problemi di capacità o inflazione trainata dalla domanda) intorno al 5,4%, con possibile sottoutilizzo della forza lavoro, ma i salari in aumento sembrano suggerire un livello più alto.

Un ulteriore segnale della pressione salariale che sta emergendo è rilevabile nell’indice dei piani di retribuzione della Federazione nazionale delle imprese indipendenti (National Federation of Independent Business, NFIB), meglio noto come dato che anticipa gli aumenti salariali nelle piccole imprese in un orizzonte di dodici mesi. Questo indice sembra particolarmente rilevante dato che le PMI (ossia le imprese con meno di 500 dipendenti) sono la vera struttura portante dell’economia americana, cui è riconducibile la creazione netta di due nuovi posti di lavoro su tre. Il grafico sotto mostra che l’indice NFIB ha acquisito maggiore trazione nell’ultimo anno ed è ora a livelli visti l’ultima volta prima della recessione.

L’ultimo sondaggio JOLTS condotto dal Ministero del lavoro (che rileva le offerte di lavoro e il turnover occupazionale) mostra che i posti vacanti sono tornati ai livelli pre-crisi, dato che un’alta percentuale di datori di lavoro sta incontrando difficoltà a reperire personale qualificato. Per attrarre i candidati di cui hanno bisogno, le imprese sono costrette ad aumentare le retribuzioni. È interessante notare che, confrontando l’indice NFIB con i dati delle retribuzioni a posteriori, emerge una forte correlazione nel tempo. Con il numero di imprese che prevedono di dover aumentare le retribuzioni in deciso aumento tendenziale, sembra probabile che i salari seguano a ruota.

Con la progressiva contrazione del mercato del lavoro, non sorprenderà vedere un rafforzamento della corsa dei salari. Quasi tutti i parametri delle retribuzioni (tra cui i seguitissimi indice del costo del lavoro e costi del lavoro per unità di prodotto) mostrano già oggi una chiara tendenza al rialzo, destinata probabilmente a continuare, salvo rallentamenti della crescita economica o improvvisi guadagni di produttività. Nel 1994, quando la Fed aveva appena avviato una serie di rialzi aggressivi dei tassi, la crescita dei salari negli Stati Uniti era di appena il 2,4% anno su anno. Oggi è pari al 2,5%. Eppure i portavoce della Fed hanno sostenuto che restano sacche di debolezza nel mercato del lavoro, quindi è necessario mantenere pazientemente la posizione attuale; ma la prospettiva di salari in aumento, in un’economia che si avvicina rapidamente alla piena occupazione, può essere il fattore scatenante di un cambio di atteggiamento della Fed?

Dopo il dato deludente sul PIL statunitense diffuso ieri e nonostante i toni da colomba adottati da Mark Carney nel suo intervento al Treasury Select Committee, la Banca d’Inghilterra sembra sempre più vicina a diventare la prima delle principali banche centrali ad aumentare i tassi. In questa fase, la BoE può mantenere l’atteggiamento accomodante perché l’inflazione non rappresenta un problema. Tuttavia, in un ambiente di disoccupazione in calo, con i primi segnali di rialzo dell’inflazione dei salari, prezzi delle abitazioni in ascesa e crescita economica in accelerazione, i consumatori e i mercati potrebbero cominciare a focalizzare sempre di più l’attenzione sul costo della vita. Nell’attesa, forse è il momento giusto per confrontare la performance del mercato e dei consumatori nel prevedere il tasso di aumento dei prezzi.

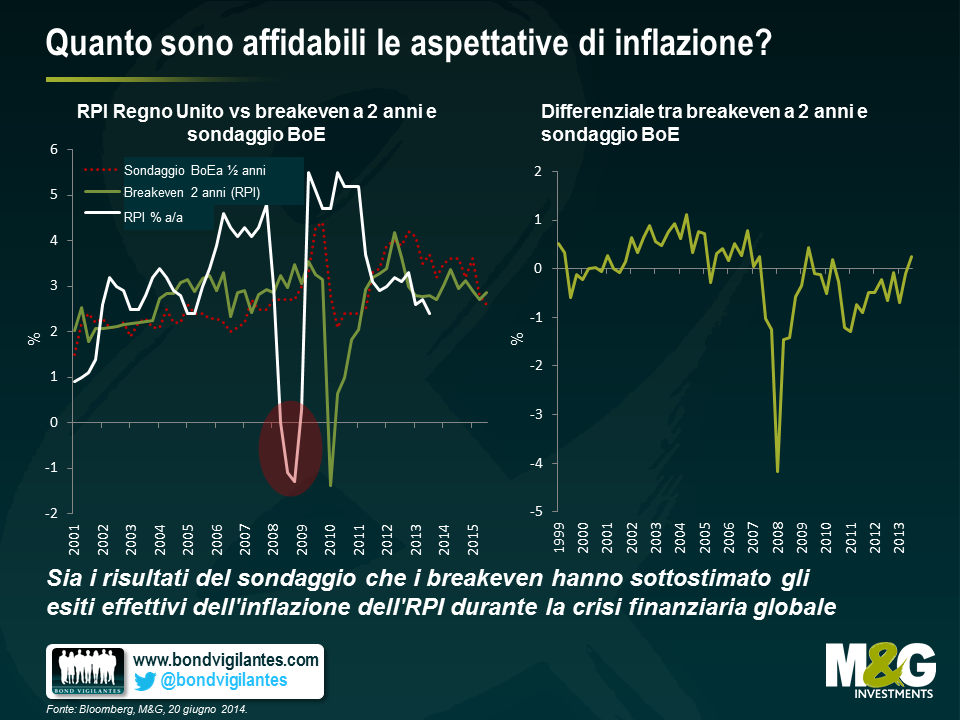

Nei grafici riportati sotto abbiamo messo a confronto, in relazione all’indice dei prezzi al dettaglio britannico (RPI), i tassi di breakeven obbligazionari (parametro delle aspettative di inflazione del mercato) e i risultati del Gfk NOP Inflation Attitudes Survey della Banca d’Inghilterra (ossia un sondaggio di nove domande sulle aspettative relative ai tassi d’interesse e all’inflazione, condotto fra le famiglie britanniche su oltre 1900 intervistati). Un aspetto importante da sottolineare è che l’analisi confronta l’inflazione realizzata (% a/a) con il dato indicato due anni prima dal sondaggio delle aspettative e dai tassi di breakeven.

Il confronto presenta diversi risultati interessanti.

Deflazione inattesa. Sia il sondaggio che i breakeven hanno sottostimato l’inflazione dell’indice RPI fra il 2006 e il 2008 (in altre parole, nessuno ha previsto lo shock inflazionistico derivante dal rincaro delle commodity e dell’energia). Nel 2009, l’RPI nel Regno Unito cresceva a un ritmo annuo del 5,2%, in quanto il prezzo elevato del petrolio si traduceva in bollette dell’elettricità più alte. Le aspettative di inflazione del mercato e dei consumatori hanno largamente ignorato i dati effettivi sulla corsa dei prezzi, segno dell’elevata credibilità ancora attribuita all’impegno della banca centrale per il perseguimento dell’obiettivo di inflazione.

L’indice RPI ha registrato una svolta in negativo nel 2009, quando il mondo è sprofondato in recessione e la BoE ha tagliato i tassi d’interesse. Il mercato alla fine ha iniziato a scontare la deflazione, ma solo dopo che l’RPI è diventato negativo. Ad esempio, nel novembre del 2008 il breakeven a 2 anni era -1,4%, a fronte di un dato effettivo dell’RPI a novembre 2010 del 4,7%. Possedere gilt indicizzati a 2 anni, piuttosto che gilt convenzionali di pari scadenza, era una scelta decisamente premiante, subito dopo la crisi finanziaria.

La deflazione (come le recessioni) è particolarmente difficile da prevedere, per i consumatori come per i mercati, in quanto sia gli uni che gli altri tendono ad ancorare le aspettative future a una certa distanza dai livelli di inflazione (e crescita) del momento.

Disancoraggio post-crisi. Le aspettative dei consumatori in generale hanno sottostimato l’inflazione realizzata fino all’esordio della crisi finanziaria globale, ma l’hanno sovrastimata da allora, il che potrebbe essere indicativo dell’influenza esercitata dagli anni di crisi e recessione sull’opinione dei consumatori riguardo all’impegno della BoE come baluardo antinflazione. Tra il 2000 e il 2009 l’inflazione attesa a 2 anni era pari in media al 2,5%. Dal 2009 si è attestata a una media del 3,4%, quasi un punto percentuale più in alto, che riflette una minore fiducia nella possibilità di raggiungere la stabilità dei prezzi, ma anche le letture più elevate dell’indice RPI a partire da quell’anno.

Previsioni sorprendentemente simili. I tassi di breakeven e i risultati del sondaggio si discostavano di poco nel periodo campione, evidenziando lo scarto più ampio (400 punti base) a ottobre 2008, dopo il collasso di Lehman. Ciò probabilmente è dipeso dalla liquidazione forzata delle posizioni lunghe a leva sull’inflazione, associata alla fuga precipitosa verso la qualità nell’area delle obbligazioni governative nominali, con conseguente distorsione del tasso di inflazione implicito nel mercato. Il differenziale medio nel corso del periodo (esclusi gli anni 2008-2009) è di soli 8 bps. Resta il fatto che i breakeven sembrano più affidabili come predittori dell’RPI, dato che i sondaggi fra i consumatori in genere vengono condotti con cadenza trimestrale, mentre i breakeven sono negoziati e rivalutati con una frequenza maggiore e per questo riescono a catturare meglio i movimenti rapidi e i punti di svolta dell’inflazione.

Aspettative future. Nei prossimi 2 anni, sia i consumatori che i mercati si aspettano un rialzo dell’RPI al di sopra del livello attuale del 2,6%. Con un breakeven implicito del 2,7%, i gilt indicizzati a 2 anni oggi risultano relativamente convenienti.

Ovviamente i breakeven sono tutt’altro che un parametro perfetto dell’inflazione, dato che incorporano premi al rischio di inflazione e liquidità, ma sembrano in grado di prevedere l’inflazione futura in modo più accurato rispetto ai sondaggi dei consumatori. Ciò non vuol dire che i dati derivati da questo genere di indagini non ci diano informazioni utili, tanto che l’anno scorso abbiamo lanciato il Sondaggio M&G YouGov sulle aspettative di inflazione. Le aspettative di inflazione dei consumatori incidono su diverse variabili economiche, tra cui la fiducia dei consumatori, la spesa al dettaglio e i costi del lavoro per unità di prodotto. Tuttavia, durante i punti di inflessione, come quello che forse stiamo attraversando al momento, e in un mondo di cambiamenti imminenti sul fronte della politica monetaria, la tempestività dei breakeven potrebbe rappresentare un vantaggio, quindi vale senz’altro la pena di tenerli d’occhio da vicino.

Stiamo lanciando oggi il nuovo Sondaggio M&G YouGov sulle aspettative di inflazione, che mira a valutare cosa si aspettano i consumatori sul fronte dell’aumento dei prezzi nel breve e nel medio termine.

Con i tassi d’interesse ai minimi di sempre, le banche centrali continuano a iniettare ingenti quantità di stimolo monetario nell’economia mondiale. I tassi di inflazione recenti negli Stati Uniti, in Regno Unito e in Germania hanno svolto un ruolo cruciale nel mercato attuale, in cui gli interventi delle autorità di governo sono diventati sempre più sensibili alle tendenze di inflazione. Ciò è vero per la Fed come per la Banca d’Inghilterra, mentre i mercati formulano ipotesi sulle modalità e i tempi delle loro strategie di uscita, ma soprattutto per la BCE, il cui ultimo round di azioni sembra essere derivato in larga misura dalle pressioni disinflazionistiche nell’Eurozona. In questo contesto, si è intensificata l’attenzione del mercato riguardo alle aspettative di inflazione.

Il risultato del Sondaggio M&G YouGov sulle aspettative di inflazione condotto a maggio indica che le aspettative a breve e medio termine restano saldamente ancorate in quasi tutti i Paesi europei.

Il dato a breve termine è aumentato dal 2% al 2,3% nel Regno Unito, dove si moltiplicano i segnali di ripresa dell’economia e di riaccelerazione delle pressioni salariali. Per contro, le aspettative di inflazione dei consumatori tedeschi si sono attenuate nell’ultimo trimestre, quando la tendenza al ribasso dell’IAPC tedesco (1,1% anno su anno in aprile) potrebbe aver contribuito alla sensazione che il costo della vita in Germania sia destinato a un aumento molto moderato l’anno prossimo.

La tendenza generale al ribasso delle aspettative di inflazione a breve termine sembra essere sostanzialmente svanita in tutti i Paesi dell’UEM e nel Regno Unito. Si tratta di un dato in parte sorprendente, considerando che in gran parte d’Europa l’inflazione risulta ancora bassa e in calo.

Nel medio termine, le aspettative di inflazione restano al di sopra degli obiettivi delle banche centrali in tutti i Paesi sondati, segno che i consumatori hanno poca fiducia nell’efficacia delle misure adottate dai governi per raggiungere la stabilità dei prezzi. In un orizzonte di cinque anni, l’inflazione nel Regno Unito si prevede ben ancorata a un sorprendentemente stabile 3%. Nonostante i bassi livelli di inflazione recenti in tutta Europa, la maggior parte dei consumatori in Francia, Italia e Spagna continua a considerare il caro vita una preoccupazione, mentre le aspettative a lungo termine sono risalite al 3%.

Che le banche europee siano ancora sovradimensionate non dovrebbe essere una sorpresa per gli investitori. Anche dopo la cura dimagrante da circa 2400 miliardi di euro cui hanno sottoposto i bilanci dal 2011, continuano ad avere la base di asset più ampia del mondo, con un bilancio aggregato pari a circa 3,3 volte il PIL dell’Eurozona. Si può prevedere un’ulteriore contrazione nei prossimi anni, con le banche impegnate nel faticoso processo di ricapitalizzazione reso necessario dall’adeguamento alle regole più rigorose di Basilea III.

Se da un lato gli interventi della Bce, con le iniezioni di liquidità come LTRO (Operazione di rifinanziamento a lungo termine) e il programma OMT (Operazioni monetarie dirette), hanno indubbiamente compresso i tassi d’interesse e sostenuto i mercati del capitale di debito, dall’altro hanno anche anestetizzato i prestiti bancari alle imprese, soprattutto nelle economie periferiche in cui il meccanismo di trasmissione dell’attuale politica accomodante continua a non funzionare.

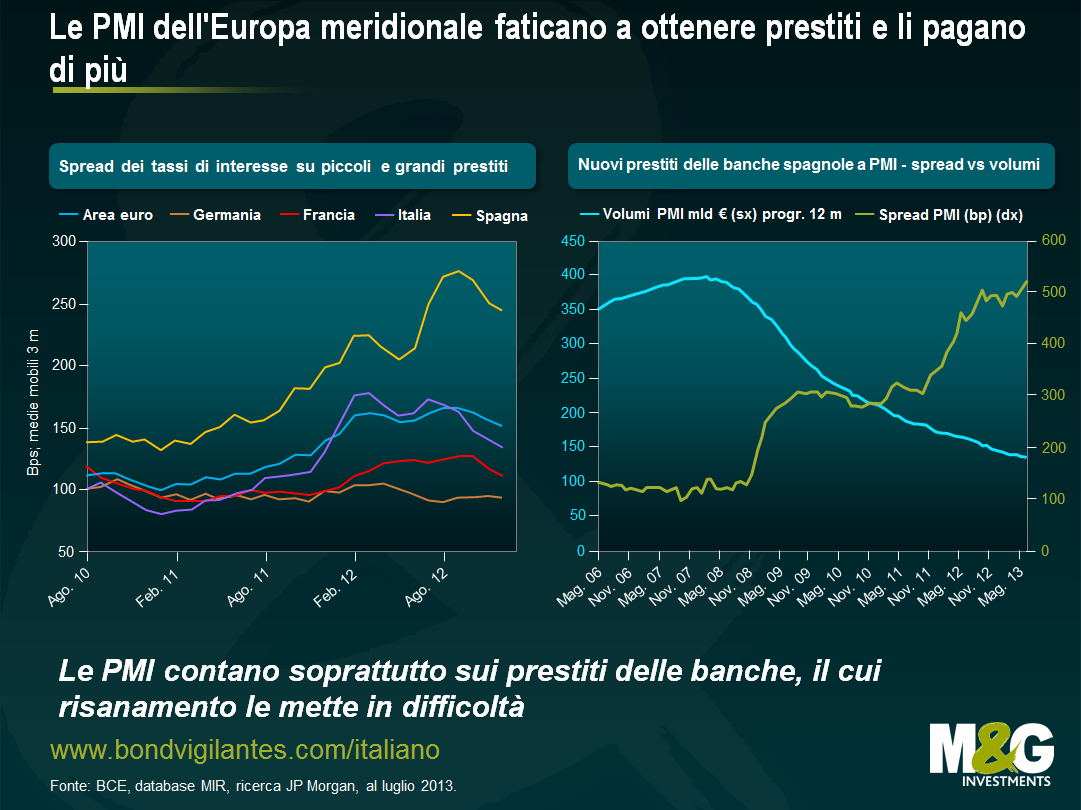

Le piccole e medie imprese sono essenziali per l’economia europea. Eppure ultimamente si trovano ad affrontare gravi problemi di finanziamento, in particolare nei Paesi periferici. Non solo il loro accesso al credito si è praticamente azzerato negli ultimi cinque anni, ma le più fortunate che riescono a ottenere un prestito sono costrette a pagarlo molto più caro. Come illustra il grafico sotto, le imprese dell’Europa meridionale pagano un premio di interesse del 2-3% rispetto ad aziende analoghe dell’area continentale.

Nei Paesi come la Spagna e l’Italia, il fenomeno risulta particolarmente accentuato. Per comprendere l’entità del problema, bisogna considerare l’importanza delle imprese di dimensioni medie e piccole in queste economie. Le PMI italiane e spagnole creano circa il 75-80% dei posti di lavoro, contro il 50% negli Stati Uniti e il 59% nel Regno Unito. Inoltre, le PMI e le micro-imprese in questi Paesi rappresentano il 99% del totale e generano circa il 60% del PIL. Tuttavia lo scarso accesso ai mercati dei capitali le rende dipendenti dalle banche.

I tassi d’interesse della Bce non sono mai stati così bassi come oggi, eppure la Spagna è uno dei Paesi europei con i costi di finanziamento più pesanti per le aziende. Questo problema è stato descritto spesso come il “circolo diabolico” tra il settore pubblico e quello delle imprese.

Abbiamo già parlato in precedenza di come il governo spagnolo sia pericolosamente indebitato e stia accumulando un deficit elevato. Questa situazione ovviamente implica conseguenze rilevanti per le banche spagnole: gli investitori sanno che se il tasso di insolvenza sui prestiti comincia ad aumentare, le banche hanno scarse possibilità di essere salvate dallo Stato. Inevitabile, quindi, un premio di rischio, che viene trasferito al settore societario sotto forma di costi di finanziamento più alti.

L’economia spagnola sta attraversando una recessione dolorosa, riflessa chiaramente dallo stato in cui si trovano le imprese. La salute delle PMI sta peggiorando rapidamente: con i rubinetti del credito sempre più a secco, le imprese hanno smesso di assumere e sono state costrette a ristrutturare le attività per restare competitive rispetto alle concorrenti dell’Europa continentale. Con l’aumentare dei tassi di insolvenza, i premi di rischio delle banche continuano a salire e la situazione economica si deteriora ancora di più. La ridotta attività delle imprese erode le entrate fiscali dello Stato, peggiorando il deficit pubblico, e così si torna al punto di partenza. Il circolo diabolico ricomincia.

Mentre il Regno Unito ha lanciato l’anno scorso il fondo FLS, volto a stimolare i prestiti all’economia reale, in Spagna il tempo per affrontare un problema dalle conseguenze potenzialmente più estese potrebbe essere agli sgoccioli. Le PMI spagnole sono il vero cuore pulsante dell’economia, da cui dipende gran parte della ricchezza e della crescita economica del Paese. Di conseguenza, ripristinare un accesso al credito, senza arrestare il processo di ridimensionamento e risanamento delle banche, è un passaggio cruciale per la stabilizzazione dell’economia. Finché questo non accade, sarà difficile per la Spagna e altri Paesi periferici uscire dalla recessione.

La scorsa settimana Anthony si è rimesso in viaggio, questa volta verso il Cile, una delle economie più calde del Sudamerica.

Con oltre 17 milioni di abitanti e un PIL nominale superiore a $248 miliardi, il Cile è attualmente il sesto Paese dell’America Latina dopo Brasile, Messico, Argentina, Colombia e Venezuela.

Eppure, nel 2012 l’economia locale è cresciuta di oltre il 4,6%, superando abbondantemente la media regionale del 3,2%. Un boom caratterizzato da una quasi piena occupazione, intensi scambi commerciali con l’estero e una solida politica economica. Il settore dell’export, che rappresenta il 32% del PIL, ha come primo interlocutore la Cina. Ma cosa succederebbe se l’economia cinese rallentasse a causa dall’aumento del credito ai privati?

Anthony è appena tornato da un viaggio a Singapore dove ha parlato con diversi investitori per tastare il polso della situazione. Grazie alla videocamera che ha portato sempre con sé, Anthony ha potuto condividere su Bond Vigilantes quanto imparato su questa città-Stato dell’Asia, la sua economia e i suoi mercati obbligazionari.

Nonostante le modeste dimensioni geografiche, Singapore è una delle economie più prospere al mondo, sostenuta da forti legami commerciali internazionali. Il Paese ha adottato un modello economico misto in cui le politiche di libero mercato convivono con l’intervento delle autorità monetarie locali in ambito macroeconomico.

Forte di un rating sovrano AAA e di una posizione fiscale unica, oltre che di un mercato finanziario in rapida evoluzione e un solido sistema bancario, Singapore è una delle piazze più aperte e competitive del globo. Viene da chiedersi se questo piccolo Stato, che vanta il terzo PIL pro capite mondiale, non possa insegnare qualcosa in tema di economia ai suoi vicini del sud-est asiatico.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.