Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

Sebbene i banchieri centrali britannici abbiano lasciato invariati i tassi d’interesse, i verbali della riunione del 4 luglio del Comitato di politica monetaria rivelano che “la maggior parte dei componenti si aspetta un allentamento in agosto” (persino il falco storico Martin Weale ha adottato un tono accomodante). Di conseguenza, i mercati scontano un sorprendente 98,3% di probabilità di un taglio dei tassi alla prossima riunione, in programma fra otto giorni. Con il deterioramento dei dati atteso per il Regno Unito nei prossimi mesi, questa previsione sembra ragionevole.

Tuttavia, c’è un’altra cosa da evidenziare nel discorso tenuto il 30 giugno dal governatore Carney (al di là dell’aspettativa di un allentamento monetario nel corso dell’estate), ed è questa: “In agosto discuteremo in modo più approfondito la gamma di strumenti a nostra disposizione”. Visti i tassi d’interesse prossimi allo zero, è possibile che il governatore Carney voglia indicare che la BoE si sta scaldando per lanciare un ampio pacchetto di stimoli monetari, unitamente al taglio dei tassi d’interesse, analogo a quello svelato dalla BCE a marzo di quest’anno.

Ecco cinque opzioni che l’MPC potrebbe avere a disposizione.

Un rilancio del programma di allentamento quantitativo della BoE sembra la misura espansiva più probabile che l’MPC potrebbe adottare, al di là del taglio dei tassi d’interesse; il fine ultimo sarebbe facilitare un’espansione dei prestiti bancari privati attraverso acquisti di asset da parte della banca centrale. Se questa ipotesi dovesse concretizzarsi, la pancia della curva dei titoli governativi britannici dovrebbe risultare ben supportata. I gilt con scadenza fra i 7 e i 15 anni potrebbero beneficiarne in modo particolare, dato che in questa fascia ci sono meno obbligazioni (presumendo che la BoE punti a effettuare acquisti in linea con le regole di reinvestimento del QE, di cui abbiamo parlato qui) e questa è la parte della curva con duration neutrale. Più adatta al Regno Unito potrebbe essere quella che Fathom Consulting ha chiamato “Operazione Anti-Twist” (sulla falsariga della “Operazione Twist” del FOMC nel 2011), che comporterebbe la vendita di gilt a lunga scadenza e l’acquisto di emissioni analoghe a breve termine. Ne deriverebbe una curva dei rendimenti più ripida, che potrebbe favorire gli investitori con passività pensionistiche a lungo termine in cerca di rendimenti più alti.

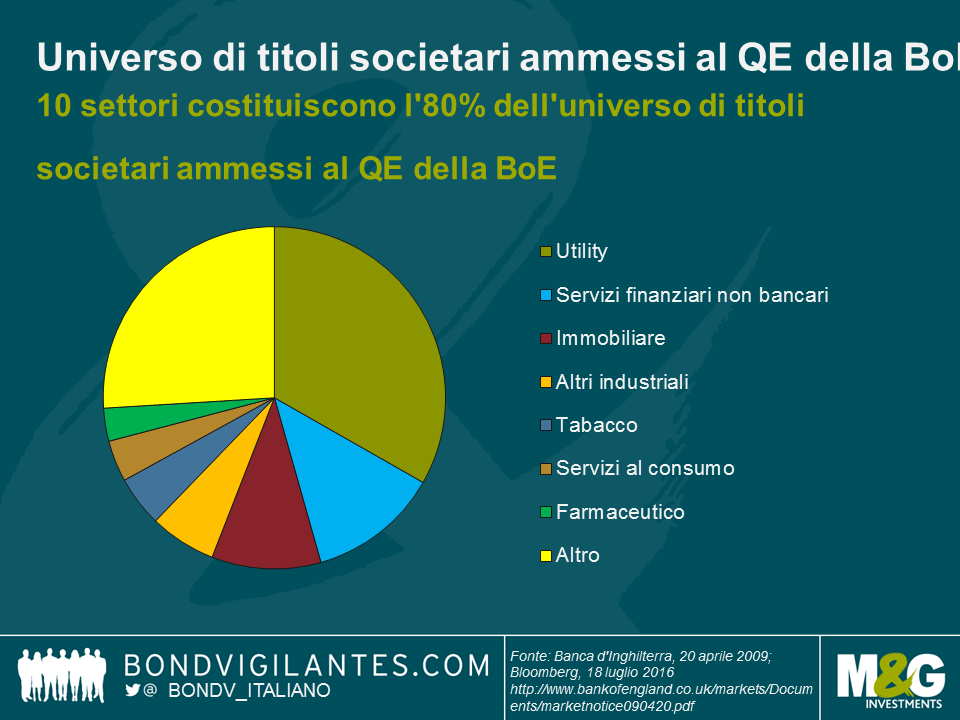

Al fine di migliorare la liquidità di mercato, nel periodo 2009-2012 la BoE ha acquistato obbligazioni societarie nell’ambito del programma di QE. Anche se non è necessariamente una priorità imminente – non sembra esserci una crisi dei finanziamenti alle imprese; gli spread dei titoli societari investment grade non finanziari in GBP si sono impennati, ma hanno ripiegato dopo il referendum – si presenta tuttavia come un’opzione di politica credibile.

Se la BoE dovesse riavviare gli acquisti di titoli societari, seguendo gli stessi criteri adottati in precedenza (che erano molto più rigorosi di quelli attualmente previsti dalla BCE, in particolare per quanto riguarda le regole sui rating creditizi), l’universo di investimento dovrebbe superare i 100 miliardi di sterline per dimensioni, con le società di utility destinate a fare la parte del leone in termini di acquisti ammissibili. Anche le aziende immobiliari dovrebbero beneficiare in misura notevole del QE su obbligazioni societarie, che potrebbe offrire un supporto mirato a un settore già colpito in modo particolarmente duro.

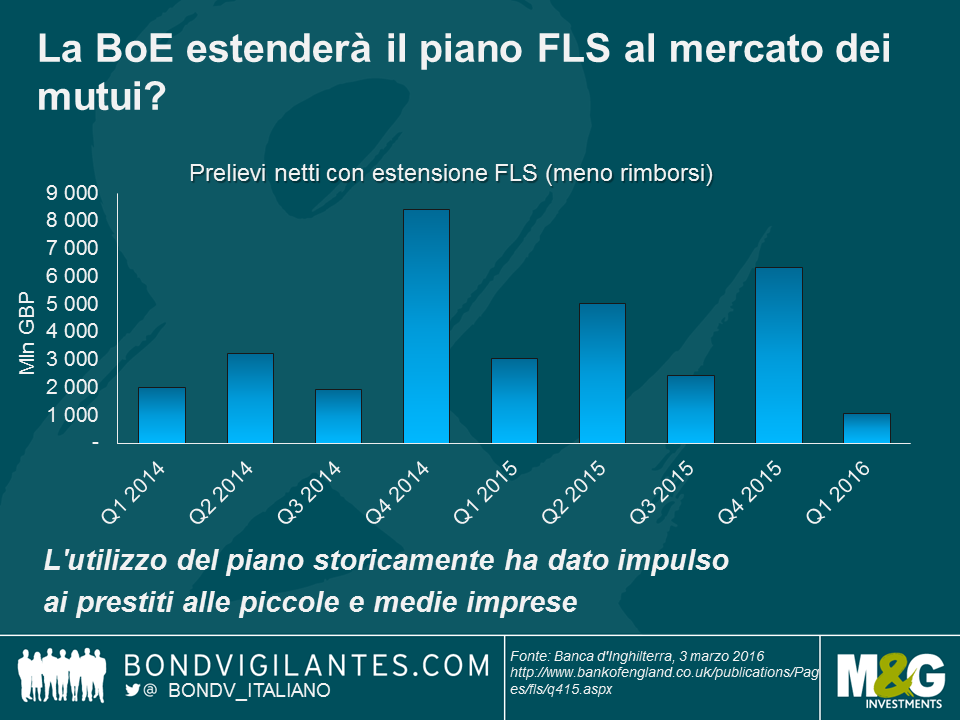

All’inizio del mese la BoE ha ridotto il cuscinetto anticiclico di capitale previsto in Regno Unito per banche, aziende di costruzioni e grandi società di investimento, dallo 0,5% allo 0%, almeno fino a giugno 2017. Il governatore Carney ha specificato che questa misura abbasserà le riserve di capitale richieste per le banche di 5,7 miliardi di sterline, essenzialmente liberando capitale da prestare all’economia reale. Se i dati di imminente pubblicazione lo richiederanno, la BoE potrebbe estendere il piano di sostegno ai prestiti (FLS) in modo da rendere ancora più abbordabile il credito per le famiglie. Il piano attuale incentiva le banche a dare impulso all’attività di prestito, con una preferenza per le imprese di piccole e medie dimensioni, indubbiamente quelle più colpite dalle prospettive incerte di questo periodo. Tuttavia, i banchieri centrali potrebbero ampliare il programma in modo ancora più mirato, ad esempio puntando sui prestiti ipotecari con l’intento di sostenere i prestiti per l’acquisto di abitazioni (condizioni di mercato permettendo). Il piano FLS è stato prorogato molte volte, dall’introduzione iniziale a luglio del 2012, con l’ultima estensione decisa in novembre. Anche se in passato abbiamo messo in dubbio il successo di questa iniziativa, non escludiamo di vedere un altro emendamento.

Gli investitori e i mercati sono posizionati in vista di una crescita lenta in un contesto di bassa inflazione, ma forse le cose stanno per cambiare. Mentre i limiti della politica monetaria globale mettono in luce rendimenti di scala sempre minori, esiste ora in Regno Unito la possibilità di vedere una politica fiscale espansiva affiancata a una politica monetaria dello stesso segno. A seguito del rimpasto di governo, il regime di austerità e contrazione fiscale di Osborne è stato accantonato e adesso spetta a Hammond scoprire le sue carte. Viste le circostanze insolite, è plausibile che il nuovo ministro delle Finanze sposti la dichiarazione autunnale in modo da farla coincidere con la riunione della BoE del 3 novembre e proponga qualcosa di originale. Se seguirà il consiglio del Fondo monetario internazionale (FMI) e dell’OCSE, che hanno invocato entrambi una sferzata alla spesa per infrastrutture, potremmo vedere il governo optare per progetti infrastrutturali promotori di crescita, finanziati attraverso obbligazioni destinate all’acquisto da parte della BoE.

È possibile che la BoE introduca tassi d’interesse negativi, come è già accaduto nell’Eurozona e in Giappone? In teoria sì, ma in pratica mi sembra un’ipotesi piuttosto remota. I tassi negativi sono ancora in fase sperimentale (Jim ha riferito aneddoti molto interessanti al riguardo, qui e qui) e la BoE ha ancora qualche freccia all’arco della politica monetaria tradizionale. Con i tassi d’interesse allo 0,5%, c’è spazio per altri tagli prima di raggiungere lo zero bound ed essere costretti a contemplare misure non convenzionali.

Evidentemente gli strumenti a disposizione sono molti (e qui ho concentrato l’attenzione soprattutto su quelli collaudati), ma la BoE li utilizzerà? Sarebbe bene annotarsi in agenda la data di ogni singola riunione di politica monetaria: tutte potrebbero riservare qualche svolta importante. Avanti con la prossima decisione BoE, siamo pronti.

C’è stato un fuoco di fila di notizie sulle banche centrali del G7 nel mese di marzo, culminato in una quantità di voci non seguite però, nel complesso, da altrettante nuove azioni. La Banca del Giappone è rimasta alla finestra (dopo l’adozione del tasso negativo decisa a sorpresa a fine gennaio), il FOMC ha scelto un “attendismo accomodante” (mantenendo i tassi d’interesse invariati e abbassando le indicazioni sul tasso a lungo termine) e la Banca d’Inghilterra ha votato all’unanimità per lasciare il tasso d’interesse allo 0,5%.

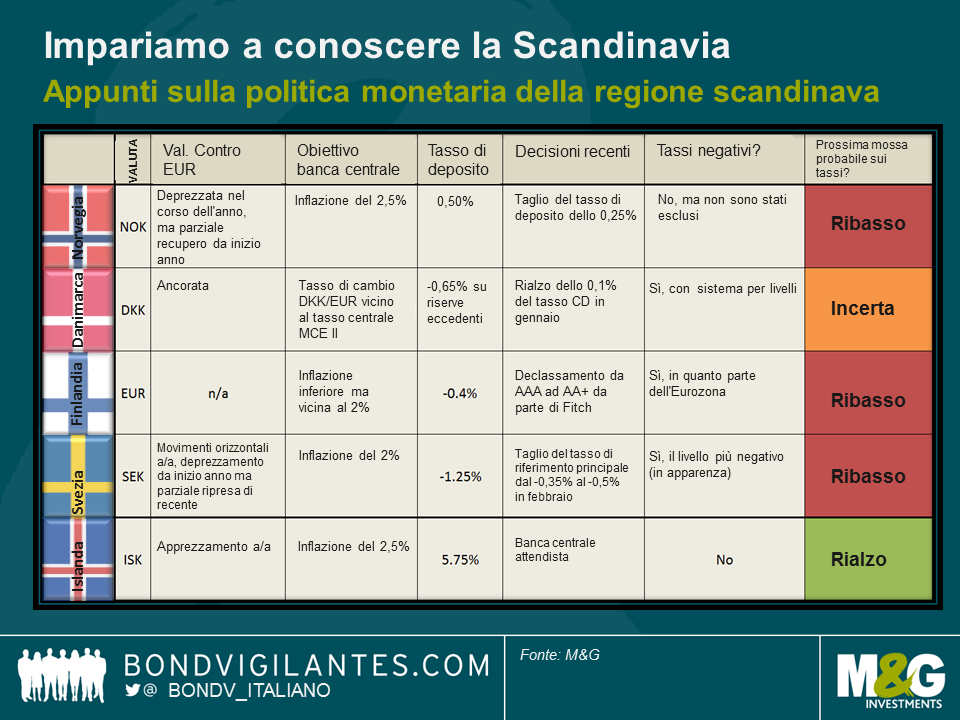

Alcuni degli interventi più interessanti si sono visti in Europa, dove la Bce ha svelato tutta una serie di misure aggiuntive nell’ultimo round di allentamento monetario, incluso un nuovo taglio del tasso di deposito già negativo. Anche di questo i commentatori di mercato hanno parlato molto. Un tema invece meno discusso, sebbene non meno meritevole di attenzione, ultimamente forse è stato quello dei Paesi scandinavi, dove i tassi nominali negativi sono una caratteristica presente già da qualche tempo. Se la regione scandinava è la lacuna più grave nella vostra conoscenza delle politiche monetarie, questa lettura potrà contribuire a colmarla.

Norvegia: altri allentamenti in vista dopo quello di marzo?

Il 17 marzo, giorno successivo ala riunione del FOMC, la Norges Bank ha tagliato il tasso di deposito dallo 0,75% al nuovo minimo dello 0,5%. L’ambiente di crescita esterno più debole, la politica più accomodante all’estero e le nuove oscillazioni del prezzo del petrolio sono alcuni dei motivi citati per spiegare questa mossa.

La Norges Bank ha un obiettivo di inflazione del 2,5% e, sebbene le previsioni sull’inflazione IPC siano state riviste al rialzo nel breve termine (dal 2,6% al 3,2% per il primo trimestre di quest’anno), tale modifica è riconducibile in gran parte all’impatto ritardato del deprezzamento della corona legato al calo del petrolio nel 2015. Visto il rimbalzo della corona da inizio anno, l’effetto valuta probabilmente è destinato a scemare in un’ottica di lungo periodo. Aggiungendo a questo un ambiente di domanda globale in potenziale rallentamento e l’attenuazione delle pressioni sui salari sul fronte domestico, l’inflazione a fine 2019 è prevista all’1,6%, ampiamente al di sotto dell’obiettivo.

Come molti altri Paesi sviluppati, anche la Norvegia oggi si trova a flirtare con lo zero lower bound (ossia la situazione in cui i tassi nominali non possono scendere al di sotto dello zero). L’aspetto particolarmente interessante è che la banca centrale non ha escluso il ricorso a tassi nominali negativi, dichiarando che “qualora l’economia norvegese dovesse essere esposta a nuovi shock rilevanti, il Comitato esecutivo non escluderà l’ipotesi che il tasso ufficiale chiave possa diventare negativo”. Potrebbe essere un caso da tenere d’occhio nella corsa verso il fondo.

Danimarca: proteggere l’ancoraggio valutario

Diverse economie del mondo sviluppato stanno partecipando all’esperimento dei tassi nominali negativi, ma è stata la Danmarks Nationalbank (DNB) a fare da apripista. Contrariamente alla maggior parte delle banche centrali della regione, non punta a un obiettivo di inflazione, ma a mantenere il tasso di cambio DKK/EUR vicino al tasso centrale MCE II in unafascia di oscillazione ristretta del ±2,25%.

All’inizio di quest’anno, la DNB ha innalzato i tassi dal -0,75% al -0,65% in difesa di tale intervallo. Sebbene questa mossa fosse una contrazione, la banca ha apportato qualche ritocco anche al sistema di deposito per livelli, abbassando il limite dei conti correnti da 63,05 a 32 miliardi di DKK. Questo limite si riferisce all’importo delle riserve che le banche commerciali possono detenere presso la DNB al tasso di conto corrente dello 0,0%, mentre su ogni eccedenza al di sopra di tale soglia viene addebitato un tasso di deposito più punitivo (-0,65%), che dovrebbe stimolare il prestito bancario – il che equivale a un’azione di allentamento del credito.

La prossima mossa sul fronte dei tassi è tutt’altro che certa. Se ci saranno altri deflussi di capitali significativi con una contrazione delle riserve, la banca centrale probabilmente rialzerà i tassi. Viceversa, se la direzione dei flussi di capitale dovesse invertirsi e generare l’esigenza di un intervento con la vendita di DKK, la banca centrale potrebbe tagliare il tasso di riferimento o accumulare di nuovo riserve in cambi esteri.

Finlandia: parte dell’impegno dell’Eurozona per allentare le condizioni finanziarie

L’11 marzo l’agenzia di rating Fitch ha declassato il debito sovrano del Paese da AAA ad AA+ adducendo come motivazione la persistente debolezza dell’economia (nel 2015 il PIL è cresciuto dello 0,4%, il ritmo di espansione più lento di tutta l’UE, fatta eccezione per la Grecia). In mancanza di segnali chiari di una ripresa significativa del potenziale di crescita nel medio periodo, la dinamica del debito pubblico continua a deteriorarsi.

Facendo parte dell’Eurozona, la Finlandia è una sorta di Paese ambasciatore della politica monetaria della Bce nella regione scandinava. In linea con i partner europei, la Finlandia beneficia dell’allentamento monetario della Bce, che alla riunione del 10 marzo ha abbassato i tassi di deposito al -0,4%. Tuttavia, contrariamente alla Danimarca, non ha un sistema per livelli e le banche sono chiaramente più penalizzate se utilizzano operazioni di deposito. Sebbene il tasso di deposito abbia maggiori probabilità di muoversi verso il basso che non verso l’alto nel breve periodo, la Bce sembra orientata a spostare l’attenzione sul QE e altre misure straordinarie. Rientrano infatti in questa categoria sia l’estensione del programma di QE alle obbligazioni societarie investment grade sia le nuove operazioni TLTRO.

Svezia: il tasso di deposito non è come sembra

Il tasso di deposito della Riksbank è enormemente negativo, al livello strabiliante del -1,25%. In apparenza, sembra molto punitivo, anche se questa possibilità è molto poco sfruttata. In pratica, i certificati di debito svedesi (emessi settimanalmente con un interesse fissato al tasso repo base del -0,5%) assorbono la maggior parte del surplus di liquidità del settore bancario, mentre ogni ulteriore eccedenza viene gestita in operazioni giornaliere di aggiustamento che costano un -0,1% aggiuntivo (il tasso d’interesse raggiunge così il -0,60%). Il risultato è che il tasso interbancario, che nell’Eurozona è vicino a quello di deposito, in Svezia invece si avvicina di più al tasso base del -0,5% (ridotto dal -0,35% l’11 febbraio). Per questo, spingere il tasso di deposito ancora di più in territorio negativo inciderebbe poco sul processo decisionale delle banche. Al contrario, l’elemento più importante è il tasso repo base principale.

Un altro aspetto da tenere presente è l’apprezzamento della corona contro l’euro negli ultimi due mesi circa. Se questo fenomeno dovesse continuare, la Riksbank potrebbe trovarsi costretta a estendere il proprio programma di QE oltre il mese di giugno per evitare un effetto di raffreddamento dell’inflazione. Il programma attuale da 200 miliardi di SEK rappresenta circa il 30% del debito governativo in essere; per questo, secondo alcuni, un eventuale ampliamento del QE assumerebbe la forma di acquisti di obbligazioni societarie, sulla falsariga di quanto deciso di recente dalla Bce.

Islanda: in modalità contrazione, la prossima mossa sarà al rialzo

Per completare il quadro della regione scandinava parliamo dell’Islanda, che in qualche modo si distingue dagli altri Paesi. Mentre gran parte della regione ha dovuto combattere con l’assenza di inflazione, l’Islanda evidenzia pressioni inflazionistiche crescenti al suo interno, un tasso di deposito relativamente elevato e, di conseguenza, una banca centrale propensa ad aumentare i tassi. Sebbene la prossima mossa su tale fronte sarà probabilmente al rialzo, l’apprezzamento della corona islandese in concomitanza con la bassa inflazione globale potrebbe lasciare un certo margine alla banca centrale per innalzare i tassi d’interesse più lentamente di quanto ritenuto necessario in precedenza.

Si potrebbe essere tentati di dare per scontato che tutta l’Europa (se non tutto il mondo sviluppato) stia patendo la bassa inflazione e che tutte le banche centrali siano preoccupate per gli obiettivi di inflazione, ma la Scandinavia dimostra quanto sia in realtà variegata la situazione in termini di politica monetaria. Non è una questione che riguarda solo i Paesi del G7. Nonostante la vicinanza geografica, nella regione scandinava la politica delle banche centrali è incredibilmente varia, anche quando talvolta gli obiettivi perseguiti sono simili.

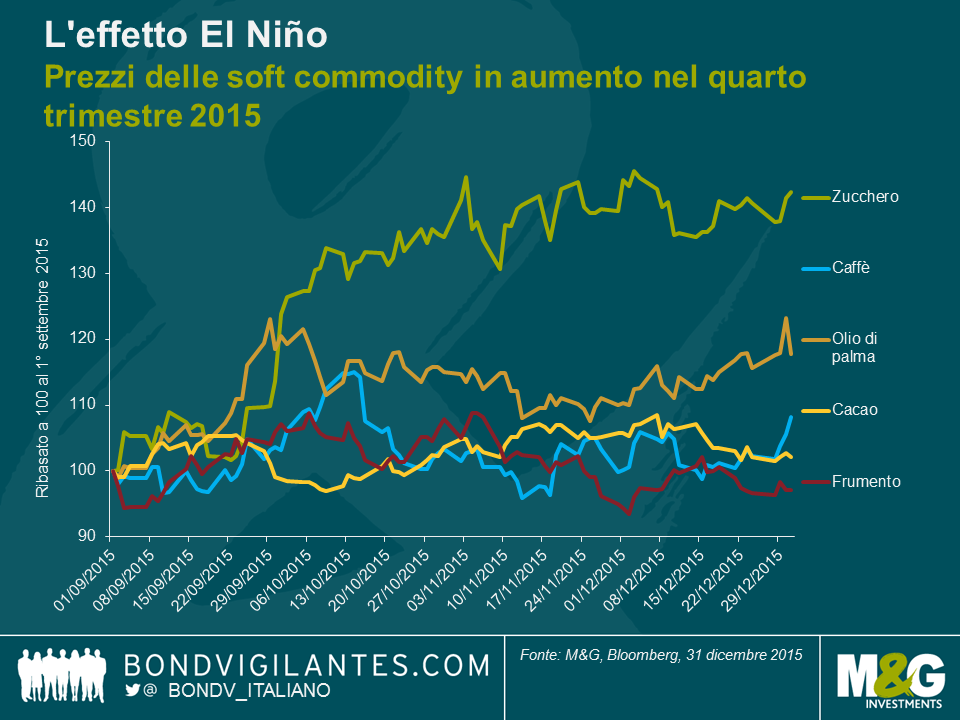

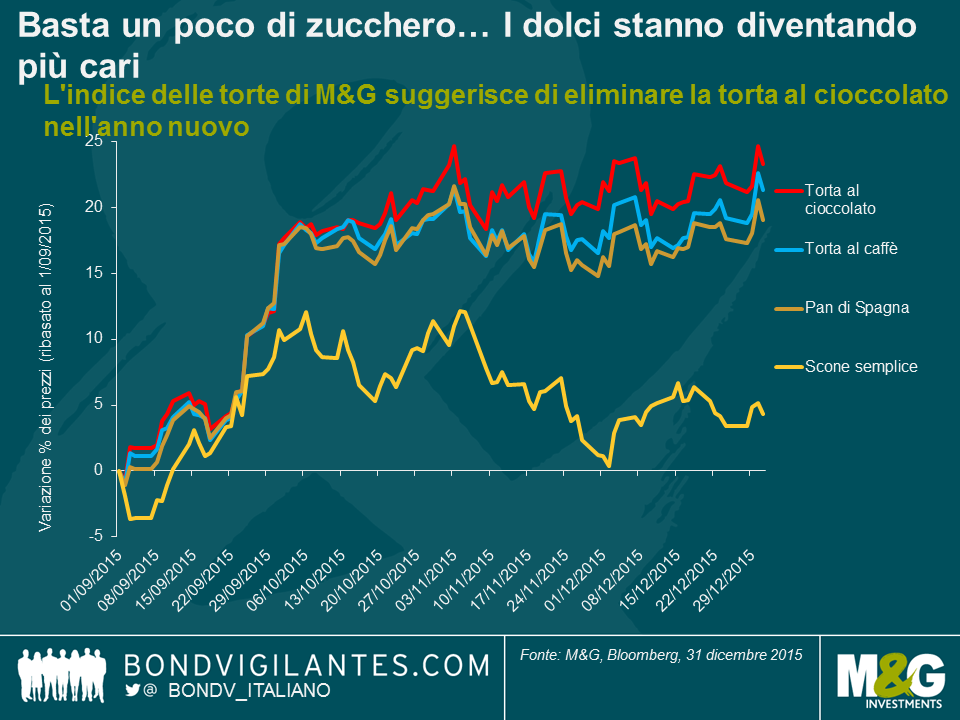

Nel 2014 avevo scritto un post che conteneva buone notizie per gli amanti dei dolci: i prezzi delle soft commodity in calo indicavano che il costo delle torte fatte in casa stava diminuendo. Purtroppo (e in contrasto con i prezzi delle hard commodity, in particolare il petrolio che ha toccato di recente nuovi minimi post-crisi finanziaria globale), l’ultimo trimestre del 2015 ha visto un’inversione di tendenza, con i prezzi delle soft commodity in rialzo.

A settembre abbiamo parlato qui dei potenziali effetti del fenomeno meteorologico chiamato El Niño. A distanza di qualche mese, si comincia a delineare un quadro più chiaro, man mano che l’impatto si diffonde nelle regioni del mondo dove si coltivano alimenti base. In Indonesia (primo produttore mondiale di olio di palma) e in Africa (da cui proviene il cacao) c’è stata siccità, mentre il Brasile (produttore dominante di zucchero e caffè) è stato colpito da piogge intense e dalle peggiori inondazioni degli ultimi 50 anni, tutti fenomeni attribuiti a El Niño. A causa delle limitazioni dell’offerta provocate dal clima e dei conseguenti timori, i prezzi di zucchero, olio di palma, caffè e cacao sono aumentati rispettivamente del 42%, 18% 8% e 2% nel quarto trimestre del 2015.

Ma come influisce tutto questo sull’indice delle torte di M&G?

L’impennata dei prezzi delle soft commodity nel trimestre finale dell’anno scorso ha richiesto un aggiornamento dell’indice delle torte di M&G, che associa i dati sui prezzi globali delle commodity con alcune ricette base prese dal sito BBC Good Food, per costruire un paniere di soft commodity che serva a illustrare il costo variabile dei dolci fatti in casa (l’olio di palma viene considerato in sostituzione del burro).

Dato che lo zucchero ha registrato un aumento notevole, ed è l’ingrediente principale di quasi tutte le torte, non sorprende che i prezzi di tutti i dolci siano aumentati. Tuttavia, l’impatto compensativo del frumento (che è sceso di prezzo) attenua il fenomeno e spiega l’andamento divergente dei dolci a base di farina, come gli scone e il pan di Spagna. Il rincaro del cacao e del caffè agisce quindi in direzione opposta. Va detto, però, che la torta al cioccolato non è solo rappresentativa del cacao, dato che fra gli ingredienti della ricetta domina lo zucchero, per quantità: questo spiega il motivo per cui costa più della torta al caffè, in base all’indice, sebbene la commodity caffè abbia visto un aumento di prezzo maggiore. Cattive notizie a tutto tondo per il consumo di dolci nell’anno nuovo e per chi sperava che dopo Natale lo stipendio durasse un po’ di più.

In contrasto con quanto appena detto, i dati pubblicati la settimana scorsa dalla FAO evidenziano un calo dell’indice dei prezzi alimentari complessivo in dicembre. Si tratta di un indice che considera cinque gruppi di soft commodity: carni, latticini, cereali, oli vegetali e zucchero, mentre l’indice delle torte di M&G tiene conto solo degli ultimi due. La flessione dell’indice dei prezzi alimentari fa pensare che gli effetti del fenomeno El Niño non stiano ancora influenzando né generando l’inflazione complessiva dei prezzi alimentari. I meteorologi però hanno avvisato che El Niño attuale è il più violento dal 1998 e non è ancora passato. Anche se non è detto che alla fine gli effetti filtrino nel paniere dei prezzi alimentari nel suo insieme provocandone l’aumento, di sicuro negli ultimi mesi abbiamo sfornato inflazione insieme alle torte.

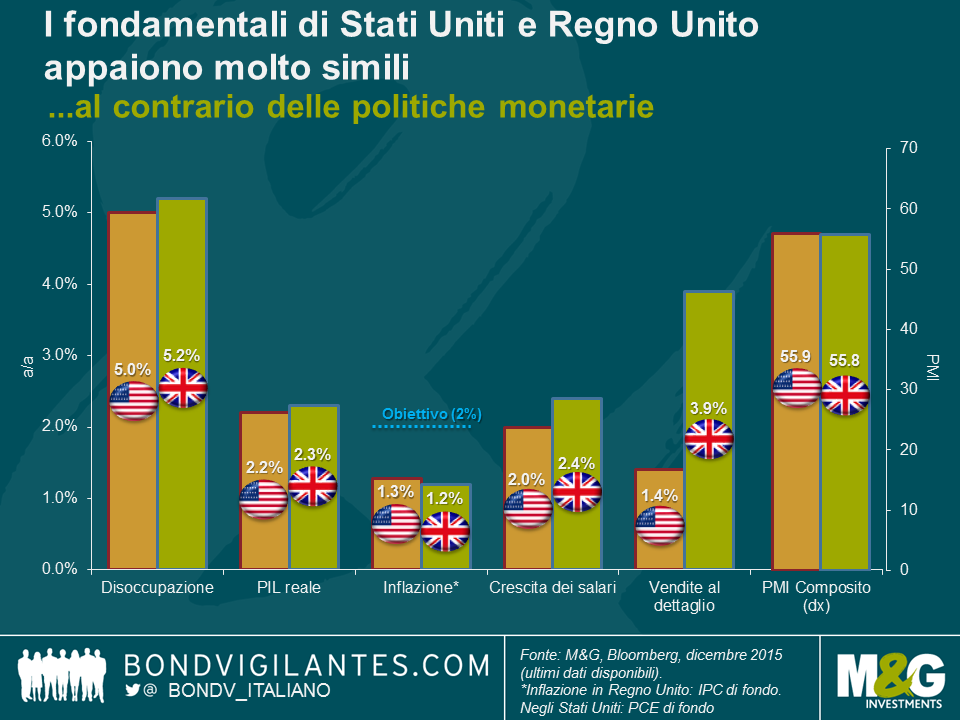

Dopo il recente aumento dei tassi d’interesse con voto unanime da parte della Fed, mi sono chiesta se il Regno Unito vedrà una mossa analoga in tempi brevi. Il mercato sembra convinto di no e sconta il primo ritocco dei tassi britannici nel primo trimestre del 2017, a fronte di altri due rialzi dei tassi USA nel corso del 2016. A prima vista, questa enorme differenza sembra strana: entrambi i Paesi puntano a raggiungere (e superare) un tasso di inflazione del 2%, presentano ritmi di crescita del PIL anno su anno simili e hanno visto notevoli progressi nel mercato del lavoro dall’inizio della crisi finanziaria (soprattutto il Regno Unito, dove i miglioramenti sono continuati nonostante l’ambiente caratterizzato da un tasso di partecipazione in aumento, mentre negli Stati Uniti questo parametro è sceso). In effetti, i forti cali del tasso di disoccupazione indicano che entrambe le economie sono già o si stanno avvicinando alla piena occupazione, che dovrebbe a sua volta generare crescenti pressioni sui salari e quindi inflazione nel mercato domestico. Tutti validi motivi per prendere in considerazione un aumento dei tassi, come infatti è appena accaduto negli Stati Uniti.

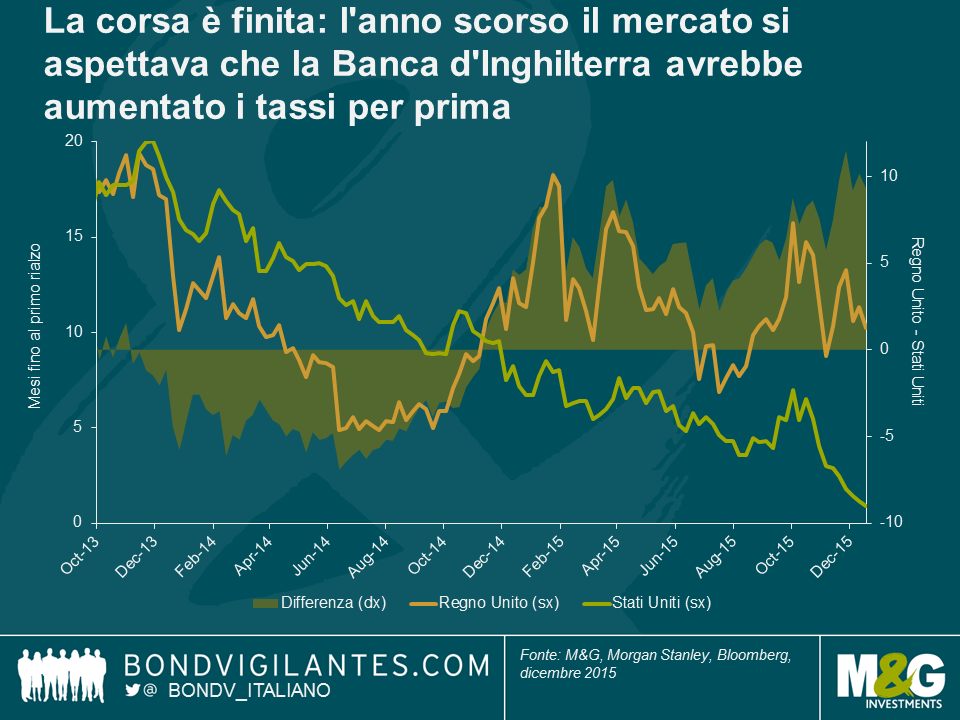

Osservando il grafico in basso, appare chiaro che fino alla fine dell’anno scorso, il mercato si aspettava che i primi ad aumentare i tassi sarebbero stati i banchieri centrali del Regno Unito. Anche quest’anno ci sono stati periodi in cui i due Paesi sembravano testa a testa. Ora che gli Stati Uniti hanno vinto la corsa al primo rialzo, perché l’inseguitore ha accumulato così tanto distacco?

Per quanto simili possano apparire i fondamentali dell’economia, i fattori micro dipingono un quadro diverso.

1) SALARI. La settimana scorsa ho sentito un intervento di Minouche Shafik a Londra. Come vice governatore della Banca d’Inghilterra, nominata con un incarico specifico di supervisione dei mercati e del sistema bancario, ha lanciato un messaggio chiaro: non voterà a favore di un rialzo dei tassi d’interesse in Regno Unito finché non vedrà un aumento sostenuto dei salari (Shafik sta aspettando di assistere a una crescita dei salari che sia superiore alla produttività del 2-3%, quindi più in linea con gli anni pre-recessione e, a suo avviso, in grado di assicurare un ritorno dell’inflazione al livello obiettivo). Ma ecco la sorpresa: gli ultimi dati pubblicati hanno mostrato che in Regno Unito il tasso complessivo di crescita dei salari (media su tre mesi) è sceso dal 3,0% al 2,4% in ottobre (esclusi i bonus, la crescita annua è diminuita dal 2,5% al 2,0%), mentre la produttività è aumentata al ritmo trimestrale più rapido degli ultimi quattro anni, con un guadagno dello 0,9% in termini di prodotto per ora lavorata nel secondo trimestre. Alla luce di queste cifre, è altamente improbabile che Shafik voti per un rialzo dei tassi alla prossima riunione del Comitato di politica monetaria (MPC) il 14 gennaio.

2) VALUTA. Sia il Regno Unito che gli Stati Uniti hanno visto un apprezzamento della valuta ponderata su base commerciale, ma questo sviluppo ha avuto un impatto più ampio in Regno Unito, dove importazioni ed esportazioni incidono in misura maggiore sul PIL (circa il 30% contro il 17% negli USA). La valuta più forte rende le importazioni più a buon mercato e le esportazioni più costose, e ciò si traduce in una pressione al ribasso sulla crescita e sull’inflazione. Visto questo rapporto, è importante considerare i partner commerciali del Regno Unito. L’economia statunitense è relativamente chiusa in confronto a quella britannica, il cui principale partner commerciale è l’Europa, dove l’allentamento monetario è destinato a rimanere sul tavolo nel futuro immediato (alcuni osservatori non prevedono rialzi dei tassi da parte della BCE prima del quarto trimestre 2018). La Banca d’Inghilterra deve quindi fare attenzione a una divergenza sul piano della politica che potrebbe provocare un notevole apprezzamento della valuta, altrimenti con i prodotti importati fatturati in euro il Regno Unito importerebbe essenzialmente deflazione. La sterlina guadagna già il 6,7% da inizio anno. Un ulteriore rafforzamento innescato da un rialzo dei tassi penalizzerebbe gli esportatori e sarebbe un ostacolo alle strategie di crescita che puntano a una diversificazione dalla domanda interna.

3) POLITICA. È ben noto che la politica monetaria produce effetti ritardati, ma il fenomeno è tendenzialmente più accentuato negli Stati Uniti, a causa della maggiore diffusione dei mutui a tasso fisso; di conseguenza, il Regno Unito ha un certo margine per quanto riguarda i tempi di attuazione della politica monetaria. La politica fiscale è un altro aspetto da considerare, in quanto il governo britannico guidato dai Conservatori si è impegnato all’austerità, mentre gli Stati Uniti stanno entrando in un periodo pre-elettorale ed è più probabile che vedano un’espansione del deficit. Nel Regno Unito si prospetta una politica restrittiva, che in teoria giustificherebbe un ulteriore allentamento anziché il contrario e quindi potrebbe ritardare l’avvio del ciclo di rialzi dei tassi. Terzo, il salario minimo in Regno Unito è elevato rispetto a quello vigente nei Paesi partner europei e destinato ad aumentare. Se questo richiama una maggiore offerta di lavoratori non qualificati attraverso l’incremento della migrazione, si può ragionevolmente ipotizzare un ristagno della crescita dei salari, che finirebbe per limitare le pressioni al rialzo sulle retribuzioni distruggendo ogni speranza di raggiungere l’obiettivo di inflazione. Infine, la possibilità concreta che il Regno Unito esca dall’UE merita senz’altro una menzione, dato che il referendum, a prescindere dal risultato, provocherà senza dubbio una certa volatilità valutaria sia prima che dopo il voto (la data non è stata ancora fissata, ma si è parlato di giugno o settembre dell’anno prossimo). Se il Regno Unito voterà davvero per un’uscita dall’unione, questa scelta avrà ripercussioni di ampio respiro sull’economia. Tutto ciò dà certamente motivo alla Banca d’Inghilterra di soprassedere per adesso, in attesa che l’esito del referendum diventi più chiaro.

Nonostante queste tre giustificazioni per rimandare l’avvio dei rialzi dei tassi, la ripresa resta comunque vigorosa in Regno Unito. I consumi vanno bene, gli investimenti sono in ripresa e la produttività sta recuperando. Il principale tassello mancante del puzzle è, come dice Shafik, la crescita dei salari. Anche se probabilmente i rialzi dei tassi britannici non seguiranno da vicino la mossa della Fed, non mi sorprenderebbe se si verificassero molto prima di quanto atteso dal mercato.

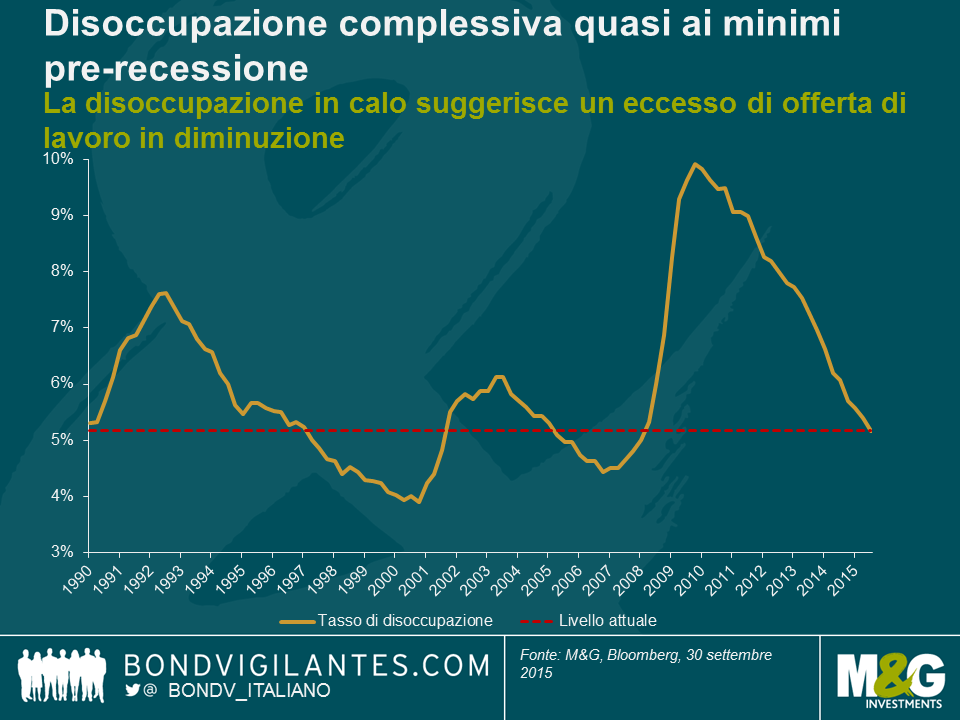

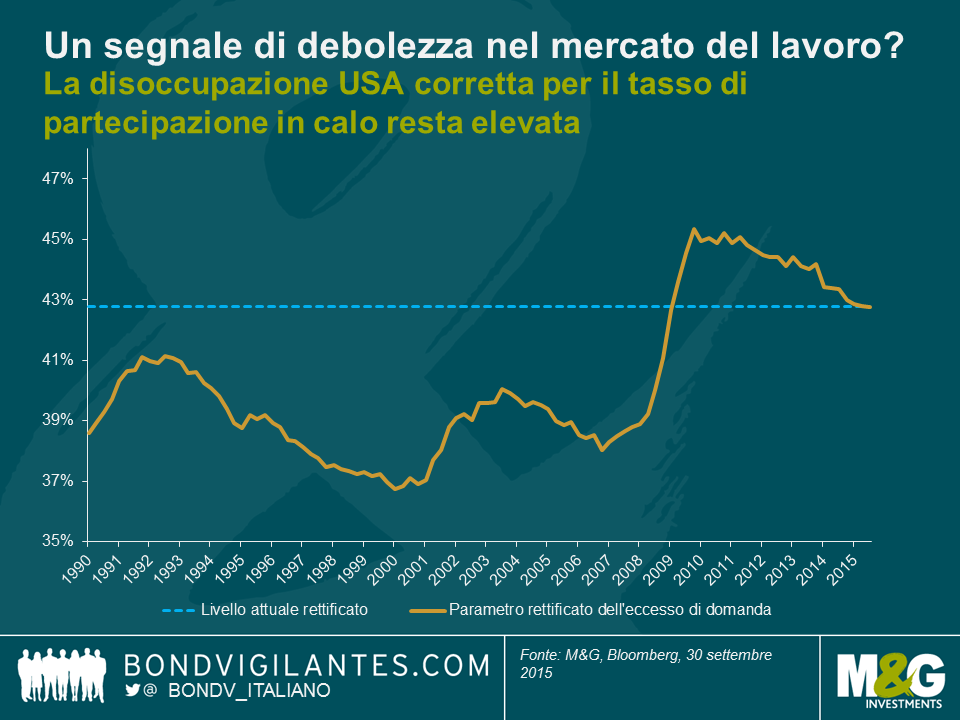

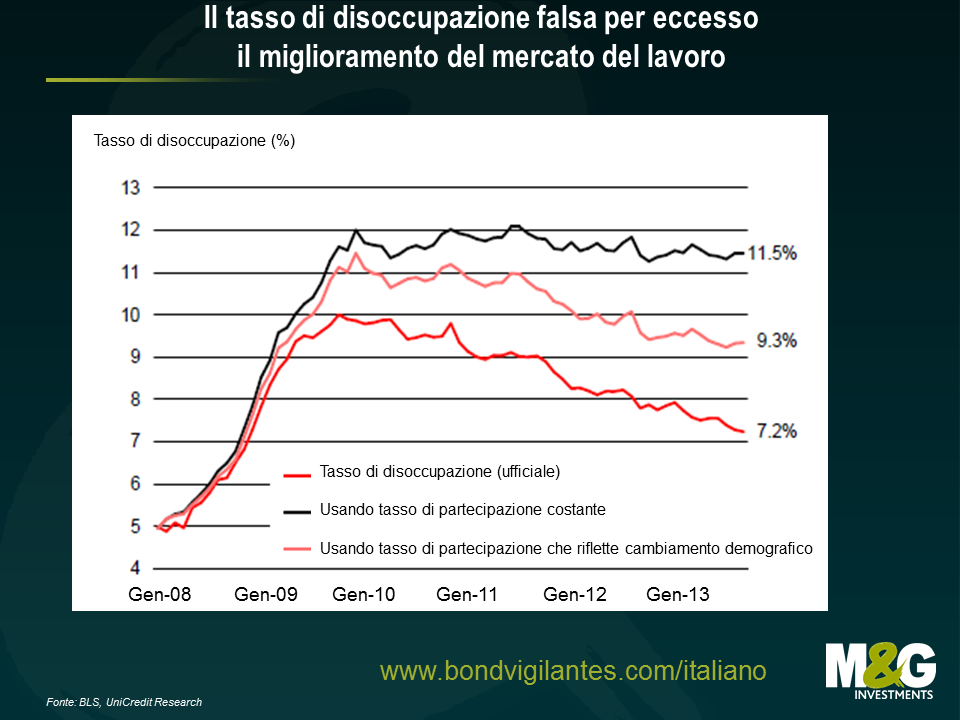

Abbiamo parlato spesso su questo blog dell’attuale contrazione del mercato del lavoro statunitense; in particolare, il numero di richieste iniziali di sussidi di disoccupazione, come percentuale della popolazione in età lavorativa, è ai minimi di sempre. Anche la Fed ha prodotto di recente indicatori che raccontano una storia simile: se guardiamo alle statistiche non convenzionali, come il tasso di disoccupazione cosiddetto “insured” (rapporto percentuale tra quanti percepiscono il sussidio per la disoccupazione e quanti potrebbero percepirlo) in questo post recente, vediamo che lo scarto dalla piena occupazione è ormai al minimo degli ultimi decenni. Tuttavia, è ben noto che, sebbene il tasso di disoccupazione sia sceso a livelli che potrebbero far presagire un’inflazione dei salari, c’è stato anche a un calo consistente del tasso di partecipazione. Resta aperto il dibattito sui motivi di tale declino (da oltre il 67% all’inizio di questo millennio a poco più del 62% attuale), anche se è convinzione diffusa che non sia solo ciclico (ossia, riflesso del danno prodotto dalla crisi finanziaria mondiale del 2008), ma anche strutturale (fattori demografici, ecc.). Una critica frequente alla tesi del miglioramento in corso nel mercato del lavoro è quindi che si tratti di una ripresa di bassa qualità, con lavoratori scoraggiati che hanno smesso di cercare lavoro o sono andati in pensione anticipatamente vista la scarsa richiesta delle loro competenze. Questi soggetti non sono contemplati nelle statistiche sulla disoccupazione, che delineano pertanto un quadro incoraggiante, ma distorto. In effetti, il grafico qui sotto mostra che il tasso di disoccupazione complessivo si sta avvicinando ai minimi pre-recessione.

Se si rettifica tale cifra complessiva considerando il tasso di partecipazione in calo e presumendo che il tasso di disoccupazione effettivo sia la somma del numero totale di disoccupati e della percentuale dei non partecipanti nel tempo, si ottiene un indicatore alternativo del mercato del lavoro statunitense. In altre parole, la figura mostra come apparirebbe il mercato del lavoro USA correggendo il tasso di disoccupazione in modo da reinserire nel calcolo i soggetti che sono usciti dalla forza lavoro.

Come potete vedere, il grafico qui sopra indica che la misura corretta del lavoro disponibile è pari al 43%, contro la media del 40% nel periodo. Servirebbe un ulteriore calo significativo del numero di disoccupati (o un aumento analogo dei tassi di partecipazione) affinché il grado di contrazione del mercato del lavoro statunitense torni ai livelli pre-recessione, in base a questo parametro rettificato. L’indice del costo del lavoro negli Stati Uniti è rimasto bloccato intorno al 2% dalla fine della recessione, un periodo in cui il capitale ha avuto a disposizione questo enorme “esercito di riservisti del lavoro” da utilizzare. Il tasso di partecipazione in declino ha sovrastato l’impatto della disoccupazione complessiva in calo e potrebbe rendere difficile il conseguimento di una crescita dei salari consistente.

La situazione del mercato del lavoro negli Stati Uniti è uno degli argomenti scottanti nel dibattito in corso sul rialzo dei tassi da parte della Fed (“lo faranno/non lo faranno”), e come mostra l’indice delle Sorprese economiche di Bloomberg, questo settore è l’unica area dell’economia che ultimamente va meglio del previsto.

Gli indicatori del mercato del lavoro continuano a sorprendere in positivo e in particolare quelli sull’occupazione risultano vigorosi in base a molti parametri. Il numero di richieste iniziali di sussidi di disoccupazione è diminuito a 282.000 (stima di mercato: 290.000), la media su quattro settimane è scesa di 7750 unità a 297.000 e il numero di richieste continuative di sussidi di disoccupazione è passato a 2,416 milioni, con un calo di 6000 unità. L’anno scorso abbiamo scritto un post sulla diminuzione delle richieste iniziali di sussidi di disoccupazione, notando che il numero assoluto in sé sottostimava la forza del mercato del lavoro, dato che come percentuale della popolazione statunitense in età lavorativa, questa statistica aveva raggiunto minimi pluridecennali. Se consideriamo le richieste iniziali di sussidi di disoccupazione come un indicatore del flusso di lavoro, che andamento ha avuto lo stock di lavoro (misurato dalle richieste continuative di sussidi)?

Il grafico in basso mostra sia il flusso che lo stock di lavoro come percentuale della popolazione in età lavorativa, ossia fra i 15 e i 64 anni. Mentre le richieste iniziali di sussidi di disoccupazione hanno oscillato nella fascia 0-0,5% negli ultimi quarant’anni, le richieste continuative si sono mosse prevedibilmente in un intervallo molto più ampio. Tuttavia, ciò che sorprende è che le richieste successive come percentuale della forza lavoro non sono diminuite (1,22% all’inizio di quest’anno) rispetto agli anni di boom al cambio di secolo.

Storicamente, il ciclo delle richieste continuative ha toccato il minimo quando la Fed ha raggiunto l’apice del ciclo di contrazione monetaria (è accaduto negli ultimi anni ’80, nei primi 2000 e nel 2007). Negli ultimi anni, però, abbiamo visto una deviazione dalla tendenza, con un miglioramento del mercato del lavoro senza la corrispondente contrazione della politica monetaria. A quanto pare, in termini storici, la Fed è dietro la curva. Ma il nuovo dilemma è che la crescita della retribuzione oraria media è stata del 3,8% nel primo trimestre del 2000, contro appena l’1,6% attuale. L’aumento modesto delle retribuzioni e il livello ancora elevato della disoccupazione U6 (che include i lavoratori scoraggiati e quelli che lavorano meno di quanto vorrebbero) in rapporto al livello complessivo, fanno pensare che l’assenza di un rialzo dei tassi da parte della Fed sia dovuto alla preoccupazione per la qualità, più che la quantità, dei posti di lavoro.

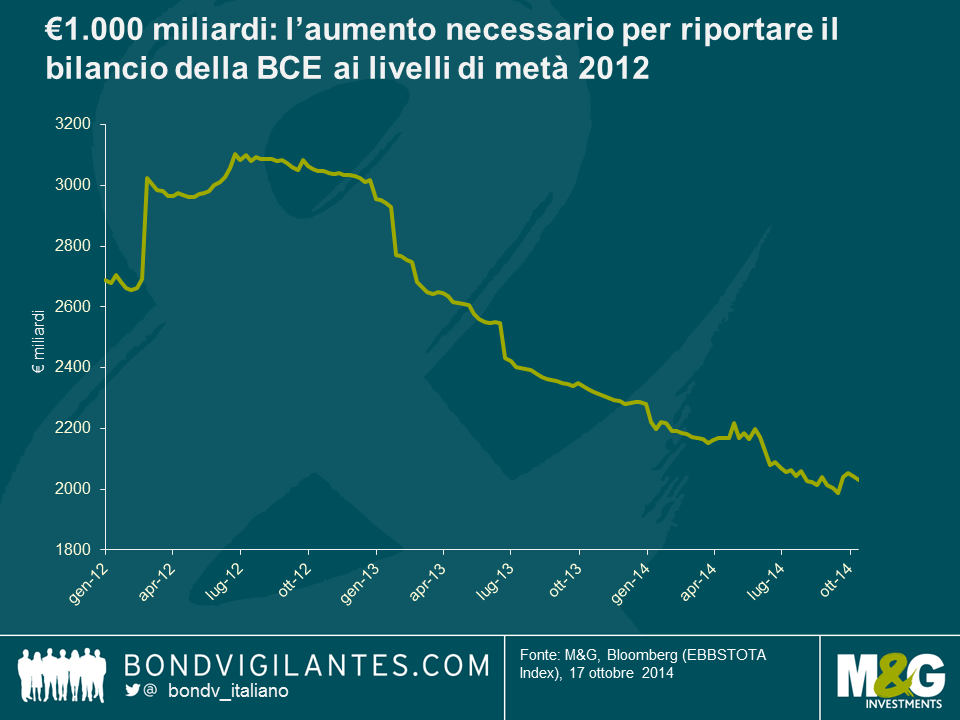

Con l’acquisto di €1,7 miliardi di covered bond, la settimana scorsa la Banca centrale europea (BCE) ha ufficialmente cominciato il “QE-lite” dell’eurozona. Se finora si era sempre parlato di covered bond e ABS, la settimana scorsa Reuters ha eccitato il mercato con un articolo su una possibile inclusione nel programma di obbligazioni societarie scambiate sul secondario. La notizia è stata subito smentita dalle autorità, ma la BCE aveva già dichiarato l’intenzione di riportare il bilancio ai livelli del 2012 per stimolare la domanda (il che equivale all’acquisto di circa €1.000 miliardi di asset), un obiettivo che a molti sembra difficilmente raggiungibile comprando solo covered bond e ABS. Poiché un QE basato su titoli di Stato consisterebbe sostanzialmente in un finanziamento ai governi, l’alternativa migliore sarebbe l’acquisto di corporate bond, ovvero il “QE-plus”.

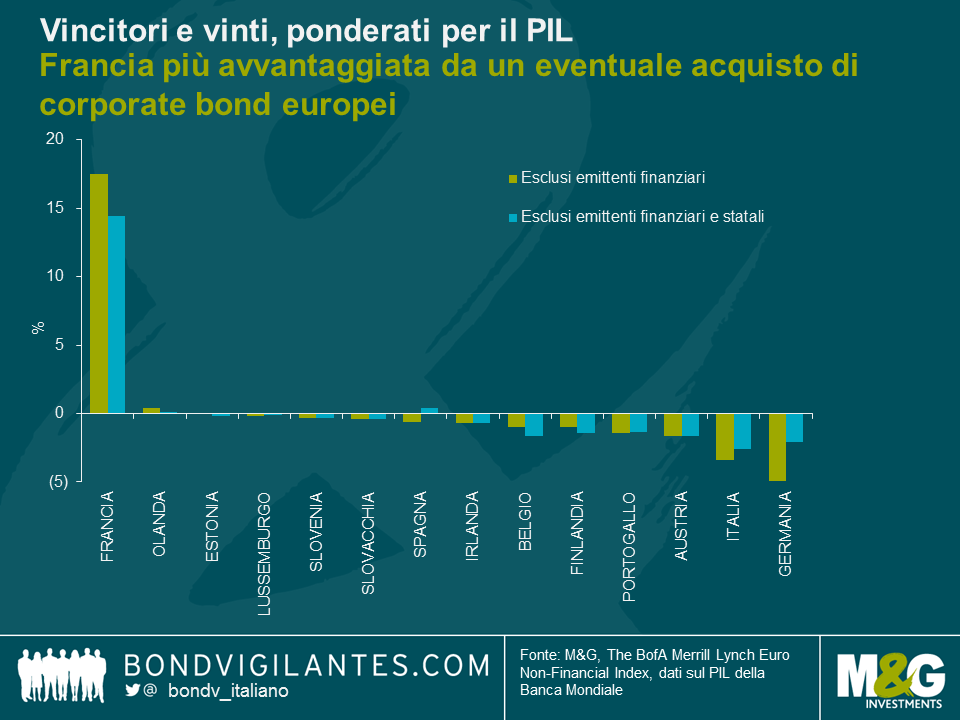

Quali Paesi dell’area euro beneficerebbero di più di un eventuale QE-plus? Ipotizzando un’equa ripartizione del programma fra le emissioni in EUR delle società dell’eurozona, ho filtrato e riponderato l’indice Merrill Lynch Euro Non-Financial per ottenere un universo teorico. Dopo aver calcolato il contributo di ogni Paese (nota: Cipro, Grecia, Lettonia e Malta sono stati esclusi dall’analisi in quanto non compresi nell’indice) al PIL dell’eurozona, ho misurato la differenza fra il peso del Paese nell’universo teorico e il suo contributo al PIL regionale (cioè la domanda extra) per stabilire chi sarebbe avvantaggiato dal QE-plus. Anche se si tratta di un approccio ipotetico, i risultati sono interessanti. Il vincitore assoluto è la Francia, che contribuisce per il 21,7% al PIL dell’eurozona ma potrebbe rappresentare il 39% del totale degli acquisti di corporate bond della BCE e godrebbe quindi di una domanda extra del 17,5%. L’Olanda è l’unico altro Paese che usufruirebbe di acquisti di bond superiori al suo contributo al PIL dell’eurozona. Tutti gli altri Stati membri sarebbero penalizzati, soprattutto la Germania, che concorre per oltre un quarto al PIL di Eurolandia, ma è relegata in fondo alla tabella. Estonia e Lussemburgo presentano grosso modo una situazione di equilibrio. Anche nel caso dei Paesi periferici la domanda non sarebbe proporzionale al peso economico, soprattutto per Italia e Portogallo, i più sfavoriti.

Possiamo delimitare ulteriormente il nostro universo teorico ipotizzando che la BCE scarti l’acquisto di titoli di aziende statali (come utility e società industriali), essendo contraria al finanziamento dei governi da parte della banca centrale. Molti Paesi continuano a ricevere meno di quanto spetterebbe loro (perché la Francia fa la parte del leone), ma risultano meno svantaggiati, tranne Belgio e Finlandia che se la passano peggio di tutti. La principale eccezione è rappresentata dalla Spagna, che viene a beneficiare degli acquisti di corporate bond al pari di Francia e Olanda. L’Estonia, che nella prima ipotesi risultava appena in equilibrio, ora ci perde in quanto non ha bond ammissibili nel nuovo universo (in precedenza rientrava nell’indice grazie a una utility pubblica).

Ripeto, il mio è un esercizio teorico, che offre però interessanti spunti di riflessione. Anche se la BCE adottasse un metodo omogeneo nel quadro di un approccio decentralizzato, sul piano politico avremmo comunque vincitori e vinti (al di là della contrapposizione fra centro e periferia). Ciò vale soprattutto se la BCE continuerà a porre condizioni che non fanno che ridurre il possibile universo di investimento. Se le autorità monetarie vogliono davvero scongiurare la prospettiva di anni di deflazione, farebbero meglio ad accantonare il QE-lite e perfino il QE-plus per puntare sul mercato obbligazionario più vasto e liquido tramite un vero e proprio QE basato sul debito sovrano.

Il rincaro dei prodotti primari agricoli all’inizio dell’anno aveva fatto temere ripercussioni sui prezzi alimentari al dettaglio, qualora la tendenza fosse proseguita. Per fortuna, sembra che le cosiddette soft commodity (caffè, zucchero, frumento, ecc.) abbiano imboccato una strada diversa da quelle “hard” (oro, argento, platino, ecc.) nei mesi recenti. I dati relativi agli ultimi sette trimestri indicano che il prezzo di molte commodity agricole in realtà sono diminuiti, come mostra il grafico sotto.

Il prezzo del caffè è attualmente il più basso da cinque mesi, dopo che si sono placati i timori di una carenza di prodotto in grani dal Brasile. L’offerta di zucchero è aumentata su base annua, mentre il frumento risulta più a buon mercato per effetto dei raccolti più abbondanti che hanno rassicurato i mercati.

Per misurare l’effetto collettivo di queste variazioni dei prezzi dei prodotti primari agricoli e il modo in cui potrebbero incidere sull’inflazione nel Regno Unito, ho costruito un semplice “indice delle torte”, combinando i dati sui prezzi delle commodity globali con alcune ricette base prese dal sito web BBC Good Food. Dato che il pan di Spagna e le singole torte sono due delle voci rappresentative incluse nel paniere di beni dell’indice IPC 2014, e che le componenti relative ad alimentari e bevande costituiscono l’11,2% del totale dell’IPC, questo esercizio fornisce un’indicazione di come i cambiamenti futuri potrebbero influire sul consumatore medio.

Il grafico riportato sotto mostra i risultati dell’indice delle torte, illustrando la variazione dei costi dei dolci (a partire da ottobre 2012) a fronte dell’IPC del Regno Unito (% a/a). L’aspetto interessante è la tendenza generale al ribasso di tutti gli indici delle torte negli ultimi sette trimestri. Il pan di Spagna e gli scone semplici risultano particolarmente convenienti negli ultimi mesi, in virtù dell’alta percentuale di farina di frumento impiegata per realizzare queste ricette. La torta di mele fornisce prevedibilmente un segnale di prezzo per i rispettivi ingredienti principali (il costo delle mele è sceso del 4% da inizio anno), mentre la torta al caffè evidenzia un effetto simile, ma meno pronunciato. La buona notizia, soprattutto per gli amanti della torta al cioccolato, è che il rincaro persistente del cacao è compensato dal calo del prezzo degli altri ingredienti, come lo zucchero, la farina di frumento e l’olio di palma (usato in sostituzione del burro), quindi il prezzo della torta al cioccolato è diminuito negli ultimi mesi.

Nonostante il recente incremento dell’indice IPC all’1,9% su base annua in giugno, dovuto al ritardo con cui i movimenti dei prezzi delle materie prime grezze vengono riflessi nei prezzi effettivi per i consumatori, forse nei prossimi mesi dovremmo aspettarci l’infiltrazione della deflazione nei prezzi delle torte e nella componente alimentare dell’IPC. Dunque, non è chiaro esattamente chi sia stato il primo a dire “che mangino brioches!”, ma alla fine questa esortazione potrebbe avere un suo fondamento. Personalmente consiglierei i relativamente economici scone.

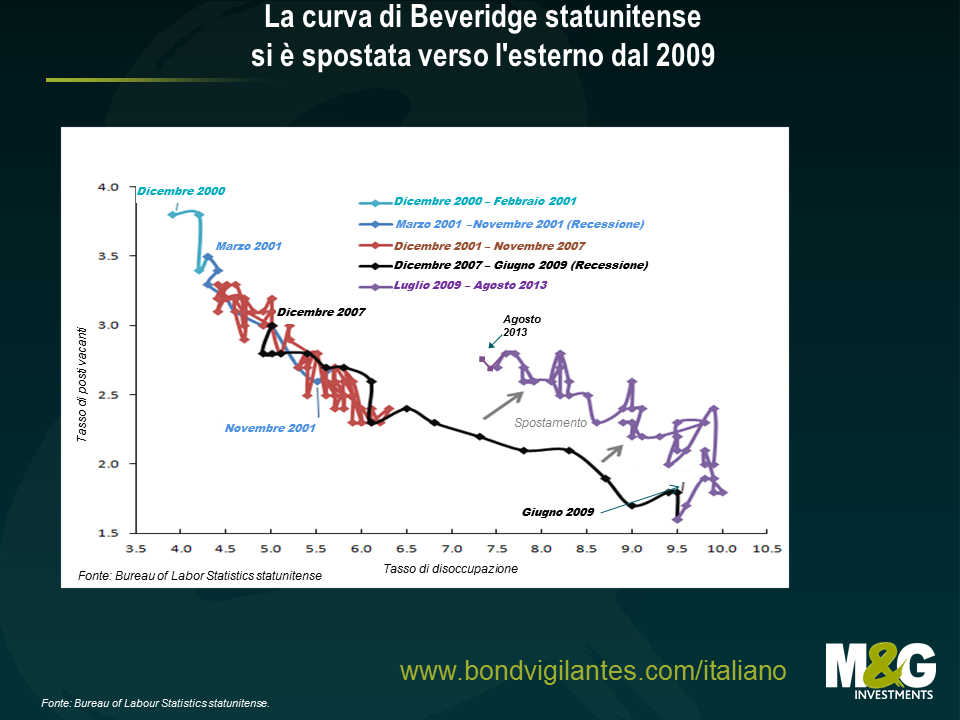

Sono sicura che molti di noi conoscono alcune delle teorie economiche più note sulla disoccupazione, già discusse o citate in questo blog, come ad esempio la legge di Okun e la regola di Taylor, ma forse una teoria meno conosciuta (e che ultimamente suscita sempre più interesse da parte degli economisti) è la curva di Beveridge.

Usando i dati sui posti di lavoro vacanti e la disoccupazione, la curva di Beveridge mostra il grado di efficienze di un’economia nell’abbinare lavoratori disoccupati e posti disponibili, e può indicare la fase del ciclo economico in cui si trova il Paese considerato. Nello specifico, se guardiamo i dati relativi agli Stati Uniti da dicembre 2000 in poi, il mercato del lavoro si è comportato secondo le aspettative; le variazioni sul fronte della domanda e dell’offerta di lavoro provocano movimenti lungo la curva (particolarmente pronunciati durante i periodi di recessione evidenziati). Ma l’aspetto più interessante, e che salta agli occhi, è lo spostamento verificatosi dopo giugno 2009. Il movimento a loop all’indietro verso la parte alta della curva è meno sorprendente, dato che dopo una contrazione economica, è esattamente ciò che ci si può aspettare durante un periodo di ripresa (ossia, un calo della disoccupazione associato all’aumento del tasso di posti vacanti, man mano che le imprese ricominciano ad assumere).

Ma cosa può aver provocato questo spostamento della curva di Beveridge che, se dovesse persistere, potrebbe implicare un aumento a lungo termine della disoccupazione strutturale?

1) Inefficienza. Lo spostamento indica essenzialmente un incremento del tasso di posti di lavoro vacanti. Possiamo quindi ipotizzare una riduzione a breve termine dell’efficienza nell’abbinamento fra lavori disponibili e lavoratori disoccupati, dovuta alle condizioni del mercato del lavoro? In effetti, questa inefficienza potrebbe essere imputata in parte alla ridotta mobilità del lavoro, legata al mercato residenziale statunitense. È possibile che i prezzi delle abitazioni ancora al di sotto del picco pre-crisi scoraggino la vendita della casa da parte di chi è in cerca di lavoro, che tende quindi a circoscrivere la ricerca in un’area geografica specifica. Se questo fosse vero, ci si può aspettare che nel tempo la curva si riallinei, man mano che il mercato immobiliare riprende quota e l’abbinamento posti vacanti-lavoratori torna ad essere più rapido.

2) Il tasso di partecipazione della forza lavoro. Forse questo spostamento è stato provocato dalla crescita della disoccupazione seguita alla crisi? Secondo la teoria, con l’aumento del numero di persone in cerca di lavoro in rapporto alla popolazione, la curva di Beveridge si sposta verso l’esterno. Tuttavia, gli Stati Uniti hanno visto l’esatto contrario dal 2009, ossia un calo sia della disoccupazione, sia del tasso di partecipazione della forza lavoro. A tale riguardo, secondo una ricerca di Unicredit la flessione di quest’ultimo fattore sta falsando il dato relativo al tasso di disoccupazione che, se non fosse per il declino del tasso di partecipazione della forza lavoro, sarebbe attualmente dell’11,5%. Ciò significa che gli Stati Uniti potrebbero avere un problema di disoccupazione strutturale di fondo, che al momento viene ignorato.

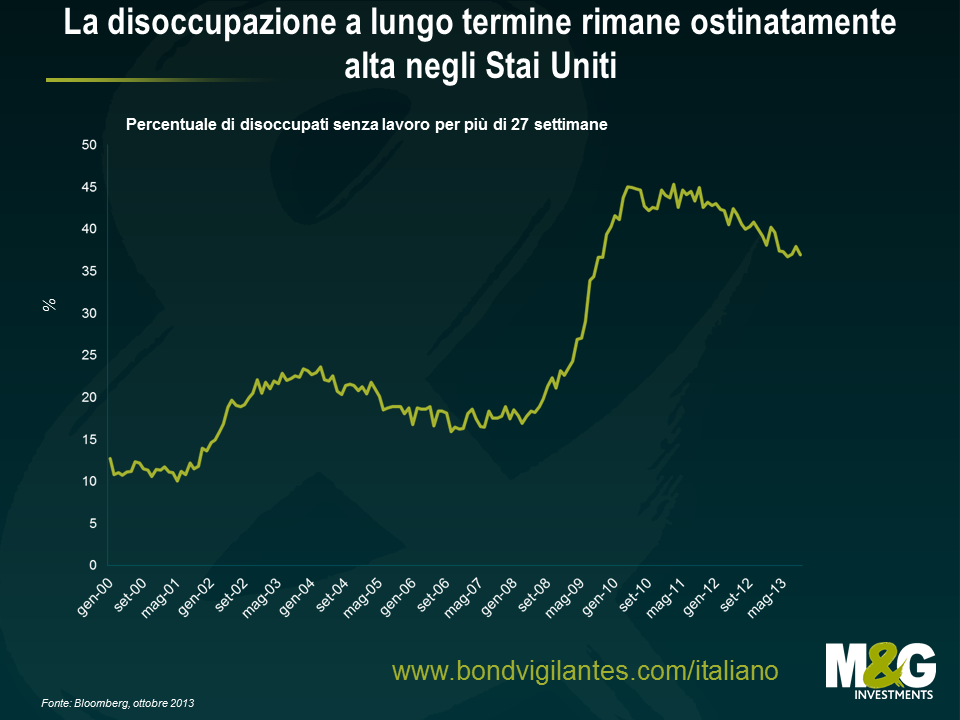

3) Disoccupazione a lungo termine. Se provocata da un disallineamento fondamentale fra le esigenze dei datori di lavoro e le competenze dei lavoratori (che peggiora con l’aumentare del tempo trascorso senza lavorare), la disoccupazione a lungo termine può provocare uno spostamento verso l’esterno della curva di Beveridge. In effetti, la percentuale di disoccupati rimasti senza lavoro per almeno 27 settimane è aumentata da giugno 2009 e resta alta, quindi è possibile che negli Stati Uniti si sia determinato uno spostamento strutturale a lungo termine.

4) Disoccupazione frizionale in crescita. Perché si determini un movimento verso l’esterno della curva di Beveridge, deve aumentare la disoccupazione frizionale (ossia il periodo di tempo che intercorre fra lavori diversi, in seguito a licenziamento o dimissioni). Questo fenomeno potrebbe aver innescato lo spostamento iniziale, ma non spiegherebbe la persistenza della curva in quella posizione: se infatti lo spostamento fosse dovuto solo alla disoccupazione frizionale, l’impatto si sarebbe assottigliato dal 2009, con il progressivo miglioramento del mercato del lavoro.

5) Incertezza economica e politica. Credo sia giusto dire che gli Stati Uniti hanno avuto la loro parte di incertezza economica a partire dal 2009, per non parlare delle difficoltà politiche nel solo 2013. Parlo, prima di tutto, del cosiddetto “sequester” nei mesi precedenti di quest’anno, che ha fatto scattare tagli automatici al bilancio, in particolare con la decadenza degli sgravi fiscali temporanei sui redditi da lavoro dipendente e i tetti di spesa. E poi le tensioni politiche sono continuate, fino a sfociare nel prolungato “shutdown” del governo (ma è uno sviluppo più recente, che quindi non è ancora riflesso dai dati). Questi problemi potrebbero spiegare l’effetto duraturo del movimento, almeno nel 2013.

Nel complesso, lo spostamento verso l’esterno della curva di Beveridge testimonia un cambiamento profondo nel mercato del lavoro statunitense. Tuttavia, la domanda cruciale è se questo cambiamento si rivelerà un fenomeno a breve termine, tendente a normalizzarsi nel tempo con il progressivo rafforzamento della ripresa negli Stati Uniti, oppure no. Se ipotizziamo che si tratti di un movimento temporaneo e che la situazione tornerà nella norma, guardando il grafico, il tasso di disoccupazione di agosto 2013 avrebbe dovuto essere intorno al 5,5%, quindi ampiamente al di sotto della soglia indicata dalla Fed per il rialzo dei tassi d’interesse. D’altra parte, è anche possibile che questa sia una visione troppo ottimistica, e lo spostamento sia invece destinato a rivelarsi permanente. La curva di Beveridge è un parametro da tenere d’occhio.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.