Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

Durante il mio tempo libero nel mese di agosto ho letto un libro che ha riscosso grande successo nell’ambiente politico ed economico francese (no, non si tratta di “Capital” di Thomas Piketty). L’economista Jean Tirole, insignito del premio nobel, è l’autore di un libro dal titolo “Économie du Bien Commun” (o “economia del bene comune”). Il libro è scritto in un linguaggio semplice e punta a rivolgersi a un vasto pubblico, inclusi lettori con una conoscenza molto ridotta dell’economia. È scorrevole e, in 17 capitoli e oltre 600 pagine, Tirole affronta praticamente ogni questione attuale relativa all’economia francese, dal cambiamento climatico e le sfide dell’Unione europea all’economia digitale.

A mio avviso, la parte più interessante del libro è quella relativa alla visione chiara che Tirole possiede sul mercato del lavoro francese. La sicurezza nazionale e la disoccupazione saranno i due temi chiave delle elezioni presidenziali francesi previste nel maggio del prossimo anno. La prima è evidentemente emersa a causa dei feroci attacchi terroristici di cui è stato preda il paese negli ultimi due anni. La disoccupazione, invece, rappresenta un problema strutturale da oltre 40 anni.

Tirole non usa mezzi termini, sostenendo che il tasso di disoccupazione storicamente elevato della Francia non sia il risultato degli impatti negativi dell’economia di mercato globale (una spiegazione comune e comoda fornita dai politici francesi) ma piuttosto una scelta che la società ha deciso di compiere per porre in essere un mercato del lavoro molto rigido. Consapevole che il numero di disoccupati continuasse a salire, il governo francese ha deciso di creare contratti flessibili a tempo determinato (noti in Francia come CDD) e numerosi posti sovvenzionati, piuttosto che aggiungere un certo livello di flessibilità ai contratti a tempo indeterminato estremamente rigidi (noti come CDI) e abbassare il notevole onere dei contributi di natura previdenziale gravante sugli impiegati. I numeri parlano chiaro: nel 2013, l’85% degli impieghi creati era rappresentato da contratti a tempo determinato. Inoltre, il 77% delle cessazioni totali di impiego sono state relative a questi contratti.

In realtà, un contratto a tempo determinato non soddisfa né i dipendenti né i datori di lavoro. Ai primi viene offerta scarsa protezione. I datori non sono inclini a rinnovare un contratto a tempo determinato in quanto, ai sensi della legge francese, esso viene automaticamente convertito in contratto a tempo indeterminato. Pertanto, Tirole raccomanda di introdurre maggiore flessibilità nei contratti a tempo indeterminato per incentivare le imprese francesi ad assumere più dipendenti con contratti permanenti e pertanto a promuovere “lavori migliori” rispetto a contratti a tempo determinato e precari.

Tirole mette inoltre in discussione la situazione attuale in Francia, in base alla quale un’impresa che licenzia un dipendente deve corrispondergli un indennizzo per la cessazione del rapporto di lavoro ma non deve subire direttamente il costo (piuttosto elevato) dei sussidi di disoccupazione che l’individuo riceverà durante la sua mancanza di impiego e che viene finanziato dal sistema di previdenza sociale. Attualmente, i sussidi di disoccupazione sono sovvenzionati attraverso i contributi dei dipendenti e dei datori di lavoro (e anche attraverso il mercato obbligazionario). Pertanto, quando un’azienda decide di licenziare un dipendente, ciò ha un impatto negativo sia sul dipendente stesso (finanziariamente, psicologicamente, socialmente) che sulla previdenza sociale. Tirole introduce quindi lo stesso concetto di “chi inquina paga” con i licenziamenti, nel senso che a suo avviso dovrebbe essere compito della compagnia non solo quello di corrispondere al dipendente un indennizzo per la cessazione del rapporto di lavoro ma anche quello di contribuire al costo dei sussidi di disoccupazione corrisposti dalla previdenza sociale durante la disoccupazione stessa. Aggiunge che la disposizione sarebbe fiscalmente neutrale per le imprese nel complesso in quanto la sanzione sarebbe compensata dai bonus per altre compagnie (attraverso contributi previdenziali ridotti).

Per finire, Tirole riconosce che non sta a un economista determinare se le persone dovrebbero lavorare 35, 18 o 45 ore a settimana. Nonostante ciò, spazza via con decisione la tesi secondo la quale la riduzione dell’orario di lavoro creerebbe più impieghi (descrivendola come una “finta soluzione” non sorretta da alcuna evidenza teorica o empirica). Indubbiamente gli oppositori di uno dei principali sindacati francesi che sostengono una settimana lavorativa di 32 ore (rispetto alle attuali 35) citeranno Tirole.

Spero che l’autorevolezza economica del vincitore del premio Nobel 2014 possa offrire spunti di riflessione ai candidati alle elezioni presidenziali francesi. In passato, Thomas Piketty fece da consulente alla candidata del partito socialista Ségolène Royal durante la campagna delle elezioni presidenziali del 2007. La sua idea di un sistema fiscale semplificato era molto interessante e fortemente necessaria. Tuttavia, la signora Royal perse le elezioni contro Nicola Sarkozy e da allora non è stata introdotta alcuna misura di semplificazione per il sistema fiscale. Speriamo che il buon senso di Jean Tirole per quel che riguarda il mercato del lavoro sia preso in considerazione dal prossimo presidente francese. Potrebbe giocare a favore del bene comune.

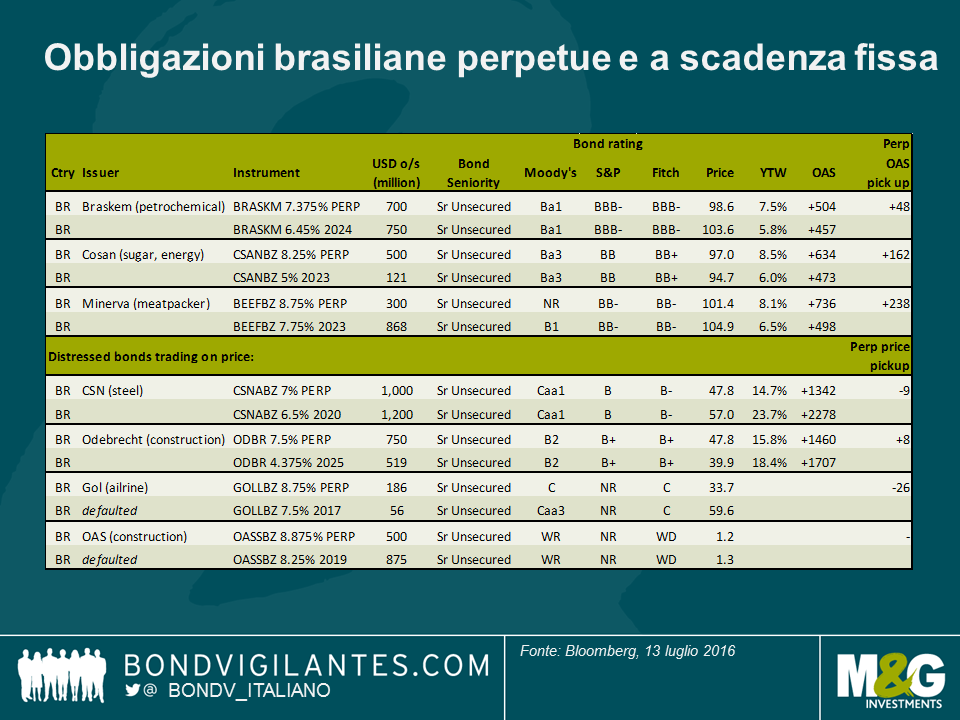

Nei mercati sviluppati, le obbligazioni perpetue sono in larga maggioranza contrattualmente subordinate, nel senso che nella relativa documentazione è specificato che si collocano a un livello gerarchico inferiore rispetto a qualsiasi titolo di debito senior garantito o non garantito; di conseguenza, tendono ad avere un merito di credito più basso dei titoli senior nella medesima struttura di capitale, in ragione del valore di recupero atteso minore. Per contro, nei mercati emergenti non è raro vedere obbligazioni perpetue non garantite di tipo senior. Le società brasiliane, dall’azienda di costruzioni Odebrecht alla compagnia aerea nazionale GOL, hanno venduto obbligazioni perpetue negli ultimi dieci anni, sull’onda della ricerca di rendimento da parte degli investitori, con l’intento di assicurarsi finanziamenti a lungo termine. Nella maggior parte dei casi, questi titoli perpetui sono alla pari, in termini contrattuali, con altri strumenti di debito non garantiti e non subordinati dello stesso emittente. I mercati sviluppati ed emergenti hanno in comune il fatto che il livello gerarchico e la classificazione delle obbligazioni non dipendono dalla data di scadenza: due titoli senior non garantiti con scadenze diverse, ma pari condizioni contrattuali, avranno un merito di credito simile.

Un buon esempio è la compagnia aerea brasiliana GOL, che ha emesso nel 2006 obbligazioni perpetue GOLLBZ 8,75% per un valore di 200 milioni di dollari USA. Questo titolo aveva categoria e garanzie** simili all’obbligazione non garantita senior GOLLBZ 7,5% 2017 a scadenza fissa emessa successivamente. Di conseguenza, le agenzie di rating nel 2007 hanno assegnato un merito di credito molto vicino ai due strumenti (Ba2 secondo Moody’s e BB+ secondo Fitch), presumendo un livello analogo di probabilità di default e valore di recupero. Se sulla carta tutto questo poteva sembrare sensato, visto che la ristrutturazione giudiziaria brasiliana prevede che tutte le categorie di creditori ricevano lo stesso trattamento, la svolta in negativo dell’economia brasiliana ha dimostrato, a mio avviso, che questo approccio offre minori tutele agli investitori obbligazionari.

A partire dal 2012, GOL si è trovata alle prese con gravi criticità sul piano macroeconomico (recessione e deprezzamento della valuta) che hanno determinato un calo della domanda, un eccesso di capacità del settore e difficoltà finanziarie per una delle maggiori compagnie aeree del Paese. Le agenzie di rating hanno declassato le obbligazioni di GOL in linea con il deterioramento del suo profilo di credito e il merito creditizio del titolo perpetuo non garantito è risultato di nuovo simile a quello di altri titoli non garantiti a scadenza fissa. A maggio 2016, la posizione di liquidità e la situazione di bilancio di GOL sono diventate insostenibili e la società ha lanciato una proposta di ristrutturazione. Questo piano di natura privata offriva agli obbligazionisti uno scambio dei titoli esistenti con una quota modesta di liquidità e obbligazioni di nuova emissione. Tuttavia, mentre le obbligazioni non garantite senior con scadenze comprese fra il 2020 e il 2023 venivano trattate tutte allo stesso modo – la proposta era un taglio del valore di circa il 45% nella migliore delle ipotesi – ai detentori di obbligazioni non garantite senior di tipo perpetuo si proponevano condizioni molto più svantaggiose, con una svalutazione del 55% e uno scambio in nuove emissioni per l’intero valore, senza alcun corrispettivo in contanti.

Le obbligazioni GOLLBZ 7,5% a scadenza più breve (2017) hanno beneficiato del trattamento migliore, con un “haircut” di circa il 30%. Anche il compenso concesso agli obbligazionisti per l’adesione tempestiva all’offerta era meno appetibile (non in contanti) per i titolari di obbligazioni perpetue. Di conseguenza, il valore di recupero per le obbligazioni perpetue è risultato inferiore a quello dei titoli non garantiti senior, nella misura in cui la proposta di ristrutturazione non ha rispettato la classificazione e le garanzie contrattuali dei vari bond, ma ha applicato piuttosto un trattamento diverso a seconda della scadenza dei titoli.

A quanto pare, le agenzie di rating si sono rese conto della situazione, ma ormai era troppo tardi per gli obbligazionisti. Il 5 maggio 2016, un paio di giorni dopo l’offerta di scambio del debito di GOL, Moody’s ha modificato il giudizio decretando un declassamento sia del titolo perpetuo, da Caa2 a C, sia dell’obbligazione a scadenza fissa rimborsabile nel 2017, da Caa2 a Caa3. Questa la dichiarazione di Moody’s: “Il titolo senior non garantito al 2017 ha ora lo stesso livello di rating (della società emittente), visto il valore di recupero atteso, mentre le obbligazioni perpetue hanno ora un rating C, in considerazione del tasso di recupero atteso inferiore.”

Il caso GOL ha implicazioni rilevanti per il resto del mercato brasiliano delle obbligazioni perpetue, che a mio avviso presenta quotazioni e rating troppo elevati. In generale, in un contesto non deteriorato, gli spread medi per la detenzione di obbligazioni perpetue in Brasile si attestano fra 50 e 200 punti base al di sopra delle obbligazioni senior non garantite a 10 anni, ma questo è lo scarto volto a remunerare la differenza di scadenza (l’incertezza sul momento in cui gli obbligazionisti saranno rimborsati), non il valore di recupero stimato. Forse dipende dal fatto che la maggior parte dei titoli perpetui continua ad avere rating simili a quelli delle obbligazioni non garantite a scadenza fissa. Ad esempio, è questo il caso dei titoli perpetui (Ba1) dell’azienda petrolchimica Braskem, che quotano attualmente a +48bps rispetto alle obbligazioni non garantite in scadenza nel 2024 (Ba1) dello stesso emittente.

Nell’ambito del credito deteriorato, alcune obbligazioni perpetue presentano addirittura prezzi in contanti superiori a quelli dei titoli non garantiti senior a scadenza fissa all’interno della stessa struttura di capitale. Le emissioni perpetue dell’impresa di costruzioni Odebrecht (B2, sotto osservazione negativa) sono quotate a un prezzo intermedio di 48, mentre i titoli non garantiti al 2025 della società (ba2, sotto osservazione negativa) quotano a 40 centesimi sul dollaro. Tutto questo non ha molto senso e non mi è chiaro se gli investitori abbiano considerato il fatto che questi strumenti sono sullo stesso piano di altre obbligazioni non garantite solo sulla carta, mentre in pratica è probabile che ricevano un trattamento diverso nell’eventualità di una ristrutturazione privata.

Per i detentori di obbligazioni perpetue in Brasile potrebbe essere saggio abbassare il rating dei titoli internamente e accertarsi di essere remunerati per il rischio assunto, a maggior ragione in un Paese con tassi di default elevati e un’alta probabilità di scambi di debito privati nei prossimi 12-18 mesi.

* La documentazione dei titoli obbligazionari recita: I titoli saranno di tipo non garantito e avranno lo stesso rango di altre forme di indebitamento non subordinato e non garantito che l’Emittente potrebbe assumere. I titoli saranno garantiti in solido dai Garanti, su base non subordinata e senza garanzie reali.

Le garanzie saranno di pari livello in termini di diritto di rimborso con le altre forme di indebitamento non subordinato e non garantito e le garanzie del Garanti. I titoli saranno di fatto gerarchicamente inferiori all’indebitamento garantito dell’Emittente e dei Garanti. Ai sensi della legge brasiliana, i detentori di titoli non avranno alcun diritto di avanzare pretese risarcitorie nei confronti delle controllate non garanti dei Garanti. I Garanti offriranno garanzia incondizionata, in solido, su base non subordinata e senza garanzie reali, per tutte le obbligazioni dell’Emittente successive ai titoli.

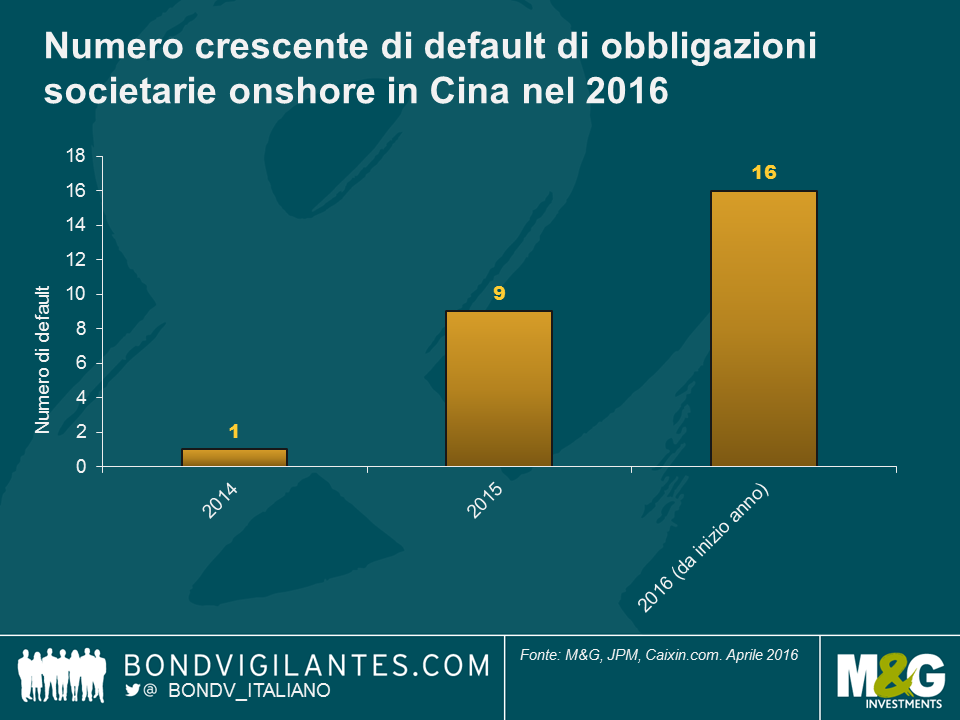

Chaori Solar e Baoding Tianwei resteranno per sempre nella storia del mercato obbligazionario cinese. A marzo 2014, Chaori Solar è stata protagonista del primo default sul mercato delle obbligazioni onshore del Paese, mentre nell’aprile del 2015, Baoding Tianwei è diventata la prima società a controllo statale (SOE) cinese inadempiente. Da allora, ci sono stati altri 24 casi di default su obbligazioni in Cina, di cui la maggioranza nei settori manifatturiero, metallurgico e dell’acciaio, il che rispecchia il processo di ribilanciamento in atto verso un’economia di servizi.

Circa il 90% del debito societario cinese è denominato in valuta locale (Rmb) – il cosiddetto mercato obbligazionario onshore. Due terzi di questo mercato sono costituiti da debito riconducibile al governo. Il resto è di tipo societario, emesso per il 90% da SOE. L’Istituto di finanza internazionale (IIF) ha riferito di recente che questo è il terzo mercato domestico mondiale per dimensioni, con un valore pari a 48 mila miliardi di renminbi (7500 miliardi di dollari USA) o al 65% del PIL. Precedono la Cina solo il mercato statunitense, con 35 mila miliardi di dollari (oltre il 200% del PIL), e quello giapponese, con 11 mila miliardi di dollari (250% del PIL). In linea di principio, come percentuale del PIL, il mercato obbligazionario onshore cinese ha spazio per crescere ancora. In pratica, è l’albero che nasconde la foresta, considerando che il Paese ha un grave problema di prestiti societari, con un debito corporate non finanziario pari al 125% del PIL. Lo stesso fatto che i default siano in aumento nel mercato obbligazionario onshore – un universo relativamente piccolo, costituito da società blue chip cinesi – suggerisce che le banche principali stiano accumulando crediti non performanti.

Gli investitori obbligazionari internazionali tenderebbero a considerare un aumento dei tassi di default come un processo di risanamento naturale per la Cina, destinato a creare una maggiore differenziazione nell’ambito del credito. Di conseguenza, a creare preoccupazione sul mercato è più che altro il ritmo dei default societari quest’anno, insieme al dubbio che le valutazioni riflettano effettivamente quel rischio. Come si vede nel grafico in alto, ci sono stati più default societari sul mercato obbligazionario onshore da inizio anno che nei due anni precedenti. Un’altra fonte di preoccupazione è l’incertezza riguardo al fatto che il governo continuerà a sostenere le società statali, alle quali è riconducibile una quota significativa del mercato obbligazionario onshore. Già a settembre 2015, quando il governo cinese aveva diviso le SOE in due segmenti, tra “Fornitori di servizi pubblici” e “SOE commerciali”, era spuntata l’ipotesi che quest’ultimo settore avrebbe ricevuto meno aiuti straordinari dal governo di quanto previsto dal mercato – un cambio di percezione enorme per gli investitori locali. Inoltre, la recente apertura del mercato onshore agli investitori stranieri (che attualmente rappresentano solo il 2%), per quanto positivo nel lungo periodo, probabilmente comporterà una maggiore differenziazione del credito lungo la curva onshore, dato che i nuovi investitori disporranno di un universo di riferimento più ampio e potremmo vedere la comparsa di covenant nella documentazione relativa ai titoli domestici.

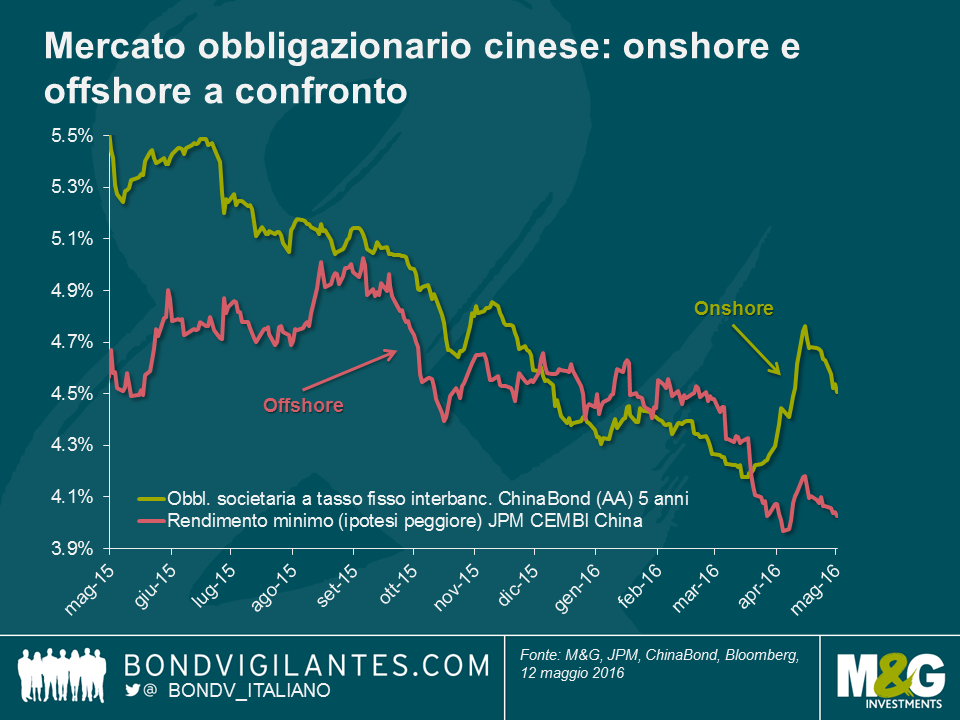

In teoria, l’ambiente economico più debole in Cina e il rischio di default maggiore avrebbero dovuto spingere verso l’alto i rendimenti sul mercato obbligazionario onshore. In realtà, è accaduto il contrario. I rendimenti dei titoli societari sono scesi in misura significativa nel 2015, pressati dai tagli dei tassi e dagli acquisti incrementali da parte delle banche private, dopo il crollo shock del mercato. Questo disaccoppiamento dei fondamentali in rapporto alle valutazioni è stato osservato in modo simile nei rendimenti delle obbligazioni denominate in dollari USA emesse da società cinesi che, nel corso del 2015, sono andate estremamente bene grazie ai fattori tecnici di mercato favorevoli e nonostante il deterioramento dei fondamentali (contesto macroeconomico più debole, deperimento della qualità degli asset per le banche, eccesso di offerta e tassi di crescita inferiori per gli sviluppatori immobiliari, leva finanziaria più elevata per diverse SOE, ecc.).

Il costo di finanziamento attraente in renminbi ha creato uno scenario tecnico positivo per il mercato delle obbligazioni societarie offshore cinese, che include un alto numero di sviluppatori immobiliari. Questi emittenti hanno approfittato del rendimento basso e del rating sorprendentemente alto del mercato onshore per rifinanziare le loro obbligazioni in dollari USA – operazione che ha consentito di ridurre le differenze di cambio nei bilanci. Ad esempio, nel 2015 lo sviluppatore immobiliare cinese Evergrande ha emesso un titolo di debito da 5 miliardi di CNY sul mercato onshore con rendimento del 5,38%, che l’agenzia di rating cinese Dagong ha classificato localmente come AAA. Le obbligazioni in dollari statunitensi di Evergrande (con un rendimento superiore all’8% per le scadenze più brevi) attualmente hanno un rating di B3 e CCC+, assegnato rispettivamente da Moody’s e S&P. Questo spiega il motivo per cui gli sviluppatori immobiliari si sono fiondati sul mercato obbligazionario onshore per reperire capitali. Di conseguenza, l’offerta di obbligazioni in dollari USA emesse da società cinesi è diminuita mentre, in parallelo, la domanda di titoli denominati in questa valuta da parte degli investitori locali è rimasta elevata, a causa del RMB debole e dell’andamento negativo dei mercati azionari.

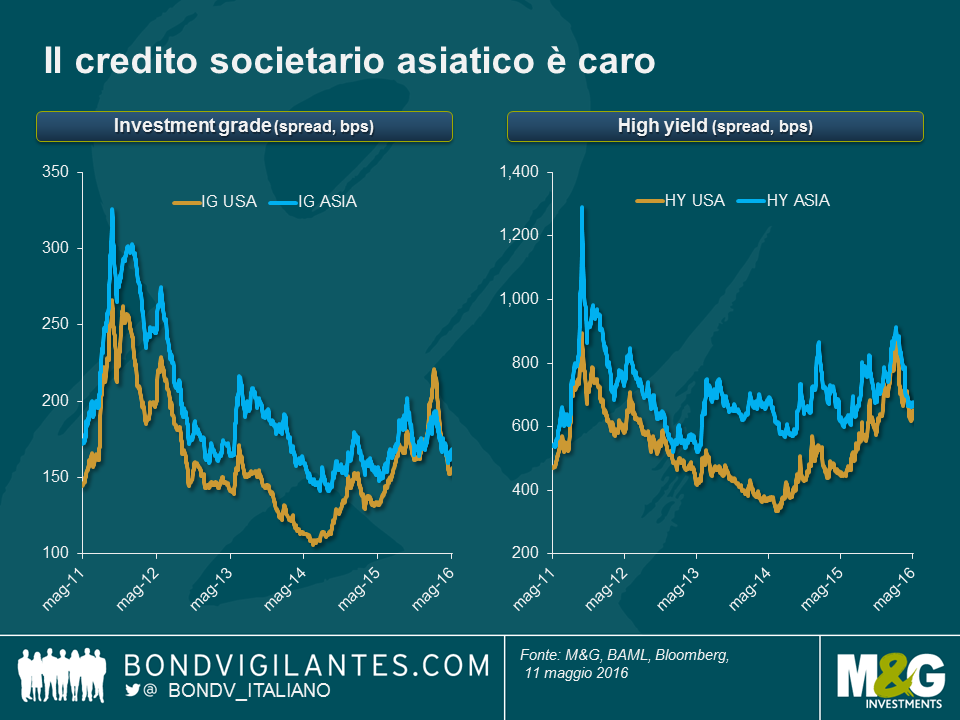

Dal punto di vista di un investitore globale, questo ha creato un punto di valutazione piuttosto sfavorevole per le obbligazioni offshore. Primo, gli investitori in obbligazioni dei mercati emergenti possono trovare titoli con rendimenti più alti al di fuori della Cina, che offrono sia un’opportunità di carry sia un potenziale di apprezzamento del capitale per i crediti con fondamentali solidi, in particolare quelli erroneamente penalizzati dal clima negativo nei confronti dell’asset class in generale. Secondo, l’adeguamento dei prezzi delle obbligazioni societarie nei mercati sviluppati, Stati Uniti in testa, fa risultare molto costose le emissioni cinesi denominate in dollari USA, soprattutto se si considera il rischio di subordinazione (rispetto alle obbligazioni domestiche) assunto dagli investitori offshore in Cina. Il grafico seguente fornisce prove evidenti delle valutazioni contratte in Asia (di cui la Cina rappresenta una porzione ampia) in confronto ai crediti investment grade e high yield statunitensi.

Se i tassi di default onshore in Cina continuano ad aumentare al ritmo attuale – come è molto probabile che accada – e si concretizza l’atteso rialzo dei rendimenti sulle obbligazioni onshore, esiste un rischio concreto che gli emittenti cinesi abbandonino il mercato obbligazionario onshore per attingere a quello offshore. Ciò provocherebbe un incremento dell’offerta di titoli in dollari USA, mettendo fine allo scenario tecnico positivo su questo fronte. Una volta eliminato l’aspetto tecnico, i fondamentali recupereranno il distacco, come fanno sempre, nel lungo periodo. In aggiunta alla leva più alta derivante da un contesto macro più debole, l’emissione maggiore in dollari USA genererà un rischio valuta più elevato in bilancio, presumendo un certo grado di deprezzamento del RMB in futuro. A quel punto sarà solo questione di tempo prima che il mercato obbligazionario offshore registri una correzione dei prezzi. La rivalutazione risulterebbe irregolare e le obbligazioni high yield in dollari USA sarebbero particolarmente a rischio, con lo spostamento della domanda delle banche private locali e degli investitori internazionali verso i crediti di qualità migliore, in un mercato in cui i rendimenti bassi non offrono più una remunerazione per il maggior rischio di default.

Le obbligazioni societarie russe l’anno scorso sono state una delle asset class migliori in termini di performance, con un rendimento totale del +26% per l’indice JPM CEMBI Russia, nonostante il calo del 3,7% del PIL sullo sfondo di un ambiente economico estremamente difficile e di condizioni geopolitiche avverse. Di recente ho trascorso una settimana al freddo di inizio primavera a Mosca, per una serie di incontri con banche e aziende che mi aiutassero a valutare se le sanzioni economiche e il basso prezzo del petrolio possono continuare, paradossalmente, a favorire gli investitori obbligazionari nel 2016. Ecco alcune delle mie principali conclusioni.

La crisi non ha niente a che fare con quella del 1998, ma l’economia è in affanno

È importante notare che le sanzioni hanno avuto un impatto modesto nel breve termine, rispetto ai prezzi petroliferi inferiori e al conseguente deprezzamento del rublo, che ha fatto salire il costo delle importazioni, contratto i margini societari e abbassato lo standard di vita per milioni di russi. Quelli con cui ho parlato, però, mi hanno detto che l’ambiente attuale non ha niente in comune con la crisi del 1998, quando il Paese si ritrovò senza riserve e con un deficit di bilancio enorme. Ma quasi tutti riconoscono che la crisi odierna è più perniciosa (essendo un deterioramento lento e prolungato) e si chiedono da dove possa partire un rimbalzo nel breve periodo, se i prezzi del petrolio restano bassi e le sanzioni non vengono revocate.

A livello micro, parlare con diverse banche locali è sempre un buon inizio per comprendere l’economia reale. In quasi tutti gli istituti finanziari (pubblici e privati) visitati ho rilevato una certa preoccupazione per il deterioramento della qualità degli asset, in particolare per il portafoglio di prestiti societari, unita all’aspettativa di un aumento delle sofferenze. Settori come quelli edilizio, metallurgico e minerario, automobilistico, degli immobili commerciali o dei trasporti sono stati fortemente penalizzati. Non va molto meglio per il prestito al dettaglio e la propensione al rischio è bassa. Le note positive vengono (i) dagli esportatori favoriti dal rublo più debole, in quanto spendono in valuta locale e incassano in dollari USA, e (ii) dalle aziende agroalimentari, che beneficiano delle contro-sanzioni russe nei confronti delle esportazioni alimentari europee verso il Paese.

I titoli societari russi tengono e il rischio di rifinanziamento è basso nel breve termine

Gli incontri che ho avuto con vari emittenti obbligazionari non finanziari (gas e petrolio, metalli e miniere, telecomunicazioni e trasporti) hanno confermato la tendenza di cui parlavo sopra, offrendomi però una prospettiva diversa. I dirigenti sono consapevoli delle difficoltà e, nella maggior parte dei casi, stanno compiendo i passi necessari per ottimizzare l’attività aziendale in considerazione di questo nuovo ambiente. La storia militare è piena di esempi dell’incredibile resistenza del popolo russo e le società che ho visitato mi hanno fatto la stessa impressione.

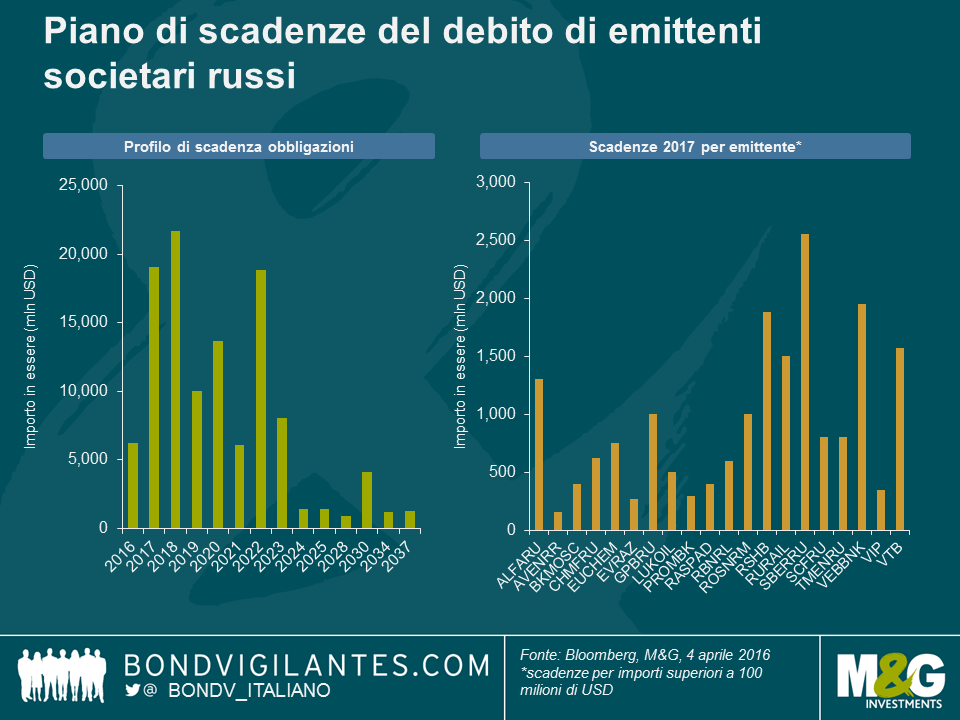

Con un mercato primario virtualmente chiuso negli ultimi 18 mesi, le sanzioni hanno spinto gli emittenti russi di obbligazioni societarie a seguire una disciplina finanziaria che prevede una leva relativamente bassa e livelli di liquidità adeguati, in modo da poter fare fronte alle scadenze dei debiti in valuta forte. La disponibilità del rublo nel sistema finanziario del Paese è un altro fattore che contribuisce a spiegare come gli emittenti siano riusciti a sopravvivere nonostante l’embargo dei finanziamenti da parte dell’Occidente. Nel breve periodo, come si vede nel grafico in alto, il piano di scadenze del debito per gli emittenti societari russi (inclusi i finanziari) appare gestibile, con i crediti di maggiore entità da rimborsare nel 2017 costituiti principalmente da obbligazioni emesse da banche controllate dallo Stato.

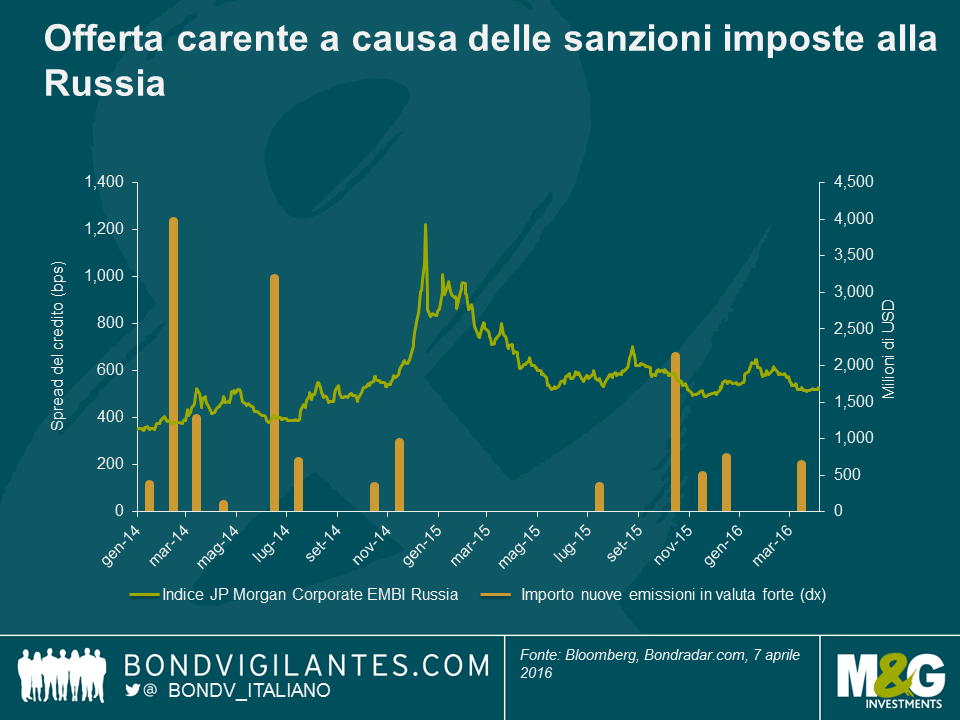

Le sanzioni creano valore di scarsità, ma le valutazioni sono molto diverse rispetto all’inizio del 2015

Dal punto di vista dell’offerta di obbligazioni, le sanzioni hanno avuto un effetto di grande sostegno per i rendimenti obbligazionari nel 2015 e continuano a supportare il contesto tecnico nel 2016. Mentre alcuni emittenti sono riusciti a lanciare obbligazioni sul mercato alla fine dell’anno scorso e nel 2016, il mercato locale (prestiti bancari denominati in rubli) si sta espandendo e si prevede che l’emissione di titoli in valuta forte resti limitata quest’anno. Sul fronte della domanda, mi aspetto un quadro molto diverso in confronto all’inizio del 2015, quando gli spread hanno raggiunto livelli molto appetibili (oltre 1000 bps) sull’onda delle minacce esterne (tensioni geopolitiche, prezzo del petrolio, rublo), più che di un rischio imminente di default fra le società russe. A circa +520 bps, il mercato russo delle obbligazioni societarie denominate in dollari USA ora si è riavvicinato a livelli di spread equi e i rendimenti sono stati del 5,1% nel primo trimestre, percentuale a mio avviso ragionevole, considerando la tenuta dei fondamentali degli emittenti russi e il quadro geopolitico relativamente migliorato. Guardando al futuro e volendo fare l’avvocato del diavolo, c’è qualche dubbio su quanto sia sostenibile quella resilienza in un periodo di crisi prolungato.

La differenziazione nel credito sarà cruciale in un periodo di prezzi petroliferi bassi e sanzioni

Presumendo che le sanzioni e i prezzi petroliferi bassi persistano, i fondamentali delle società dovrebbero subire un deterioramento più marcato quest’anno e nel 2017. Uno dei rischi maggiori per i flussi di cassa societari nel breve termine è il deficit di bilancio in aumento in Russia.

Innanzitutto, i prezzi bassi di gas e petrolio hanno ridotto le entrate dello Stato. E siccome le compagnie gas-petrolifere si sono mostrate in grado di tenere bene nel periodo di crisi, grazie al peso prevalente delle esportazioni, il governo sta contemplando l’ipotesi di aumentare le tasse sul settore.

In secondo luogo, le sanzioni hanno impedito alla Russia di attingere al mercato obbligazionario nella misura necessaria per colmare il divario dei conti pubblici. Di conseguenza, il governo sta prendendo in considerazione un incremento del rapporto di distribuzione dei dividendi per le società pubbliche, dal 25% al 50%. Per le compagnie gaspetrolifere a controllo statale questo potrebbe significare un’ulteriore erosione dei flussi di cassa. Indirettamente, anche il settore privato e, in particolare, le acciaierie, potrebbero essere coinvolte se le pressioni sui cash flow societari dovessero determinare una riduzione degli investimenti pubblici e una minore domanda di fondo.

Alla luce di questo potenziale deterioramento, le società dovrebbero attingere alle loro riserve liquide e il rifinanziamento delle obbligazioni societarie in valuta forte per oltre 20 miliardi di dollari USA in scadenza nel 2018 potrebbe diventare più problematico, per alcuni emittenti.

Tutto questo per dire che la differenziazione nel credito sarà di importanza cruciale. Contrariamente al tema macro che ha riguardato la Russia nel 2015, gli investitori dovrebbero essere più esigenti nella selezione dei titoli, in quanto gli impatti a lungo termine sembrano destinati a provocare una divergenza dei profili di credito nell’universo delle obbligazioni societarie russe.

Infine, non è detto che si possa escludere un’altra opportunità macro quest’anno, se i prezzi del petrolio dovessero registrare un rimbalzo consistente (rialzo) o, tenendo presente che la politica russa ha colto quasi sempre gli investitori di sorpresa, se le tensioni geopolitiche con l’Ucraina dovessero acuirsi di nuovo (ribasso).

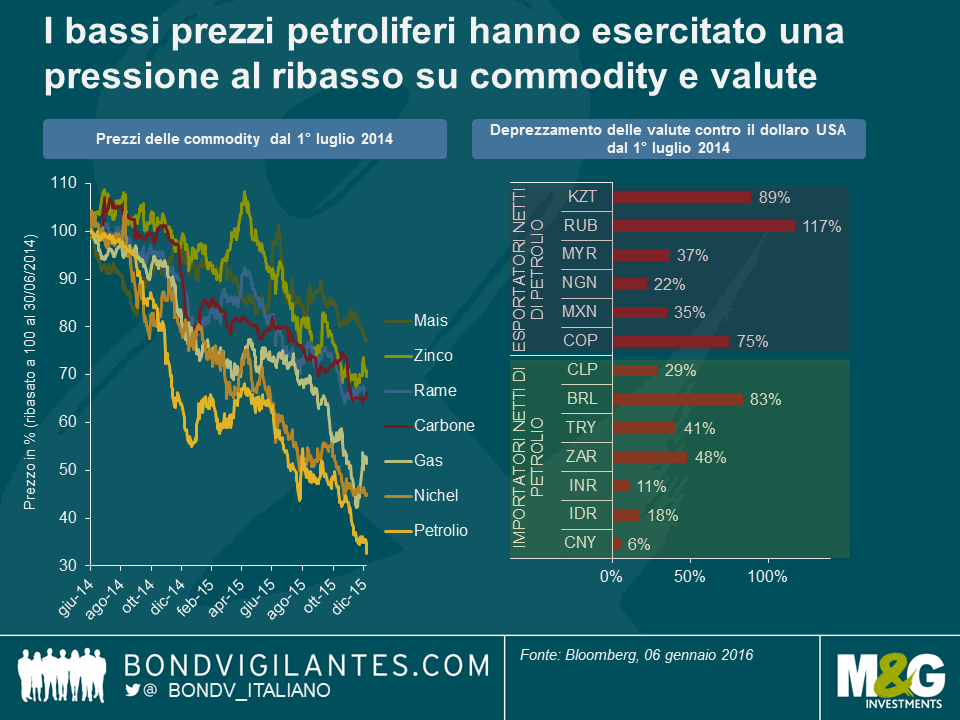

Le oscillazioni del prezzo del petrolio e il relativo impatto sui mercati emergenti continuerà ad essere un argomento caldo nel 2016. È vero che le economie che fanno molto affidamento sulle esportazioni di petrolio e le entrate fiscali, come l’Arabia Saudita, la Russia o il Venezuela, si sono trovate alle prese con un ambiente macro estremamente difficile, in seguito al declino dei prezzi petroliferi. Eppure, nel complesso, fra le economie emergenti gli importatori netti di petrolio sono più numerosi degli esportatori. Inoltre, a livello di obbligazioni societarie, il settore del gas e petrolio rappresenta una quota relativamente modesta delle emissioni dei mercati emergenti, secondo vari indici di titoli in valuta forte. Ma allora perché il petrolio in caduta sta regolarmente affossando i prezzi degli asset della regione emergente?

Molte economie in via di sviluppo beneficiano direttamente dei prezzi del petrolio inferiori.

L’Asia è il maggiore beneficiario di questo nuovo ambiente di prezzi del petrolio, con l’eccezione della Malaysia, che è un esportatore netto, come si vede nel grafico sopra. All’interno della regione, India, Cina, Thailandia e Corea del Sud sono i Paesi probabilmente più avvantaggiati, in particolare tramite le importazioni di petrolio più a buon mercato, il costo inferiore dei fattori di produzione, la riduzione dei sussidi per il carburante e/o un incremento della spesa per consumi. Al di fuori dell’Asia, anche altre grandi economie in via di sviluppo, come Turchia, Sudafrica e Brasile, sono importatori netti di greggio. A beneficiare dei prezzi più bassi del petrolio (e del gas) sono anche i Paesi est-europei, in particolare Ungheria, Polonia e Repubblica Ceca. Infine, si può ipotizzare che la regione caraibica e l’America Centrale ottengano vantaggi indiretti dall’aumento dei consumi statunitensi derivante dal petrolio a basso costo.

I nomi dell’energia rappresentano al massimo il 25% degli indici di obbligazioni societarie dei mercati emergenti.

Contrariamente a quanto si tende a pensare, anche se decisamente in linea con i fondamentali delle economie in via di sviluppo, il settore del gas e petrolio costituisce al massimo il 25% degli indici delle obbligazioni societarie dei mercati emergenti (13,6% per il CEMBI BD di JPM e 23% dell’indice EMCB di BAML). Tuttavia, ci sono fattori macroeconomici di cui bisogna tenere conto: ad esempio, i finanziari in Medio Oriente sono destinati a risentire dei prezzi petroliferi inferiori. Di conseguenza, nel valutare l’esposizione petrolifera, gli investitori devono aggiungere un altro filtro al processo di investimento, in modo da includere le obbligazioni societarie che sono esposte a Paesi sensibili al petrolio. In base ai nostri calcoli, le obbligazioni societarie dei mercati emergenti emesse nei Paesi esportatori netti di petrolio rappresentano il 30,3% dell’indice (CEMBI BD). Quindi due terzi dell’indice sono potenzialmente immuni alla volatilità del petrolio… almeno in teoria.

Commodity e valute sono i principali canali di contagio.

Sebbene gli importatori netti di petrolio siano più numerosi degli esportatori fra i Paesi in via di sviluppo, i prezzi petroliferi in calo continuano a trascinare verso il basso gli asset della regione emergente poiché le commodity diverse dal petrolio e le valute agiscono come canali di contagio.

Quando il petrolio ha cominciato a perdere quota, i Paesi che fanno ampio affidamento sulle entrate derivanti dall’oro nero hanno visto un brusco deprezzamento delle rispettive valute, talvolta anche per il tramite di svalutazioni (ad esempio, nel caso del Kazakistan). Il primo effetto è stato (e continua ad essere) di natura tecnica, con un clima negativo che si è esteso a tutte le valute dei mercati emergenti, oltre che alle commodity. Il secondo effetto, più fondamentale, è stato duplice:

(i) il petrolio, in quanto fattore di produzione rilevante, influisce sulla scomposizione dei costi di produzione di metalli e alimenti; in un ambiente di crescita in decelerazione ed eccesso di offerta di prodotti primari, i bassi prezzi petroliferi hanno spinto verso il basso anche quelli di altre commodity;

(ii) l’effetto collaterale del deprezzamento valutario è stato un miglioramento della competitività dei Paesi esportatori di petrolio per quanto riguarda le esportazioni di altre commodity, come ha dimostrato la Russia con i fertilizzanti. Questo ha provocato una maggiore pressione sulle valute dei Paesi non esportatori di petrolio, le cui commodity agricole e metallurgiche sono diventate meno competitive.

Il petrolio è dappertutto. Ma ciò che conta di più sono le storie idiosincratiche.

In questo contesto, è ragionevole affermare che un portafoglio di obbligazioni dei mercati emergenti difficilmente sarà totalmente immune al petrolio. Guardando al 2016, questa è una buona notizia per chi si aspetta un rialzo del petrolio: qualsiasi incremento significativo del prezzo del greggio farà scattare, nella maggior parte dei casi, un rimbalzo degli asset dei mercati emergenti. Ma anche chi è pessimista al riguardo può individuare opportunità di investimento interessanti: il settore del gas e petrolio nei mercati emergenti ha generato un rendimento negativo del -3,0% nel 2015, ma la dispersione dei risultati delle obbligazioni societarie è stata enorme e non necessariamente correlata ai prezzi petroliferi. Ad esempio, il declino delle obbligazioni Petrobas è derivato più dallo scandalo di corruzione in Brasile e dai livelli di indebitamento del gruppo che non dall’effettivo calo del petrolio. D’altro canto, nonostante l’esposizione del rispettivo Paese, le emissioni di PDVSA (compagnia petrolifera venezuelana a controllo statale) e di LUKOIL (produttore di petrolio con sede in Russia) hanno offerto rendimenti totali a doppia cifra nel 2015. Ciò dimostra che nei mercati emergenti molto spesso le storie macro e quelle specifiche di singoli crediti contano più del petrolio – e potrebbe essere una lezione da tenere a mente per il 2016.

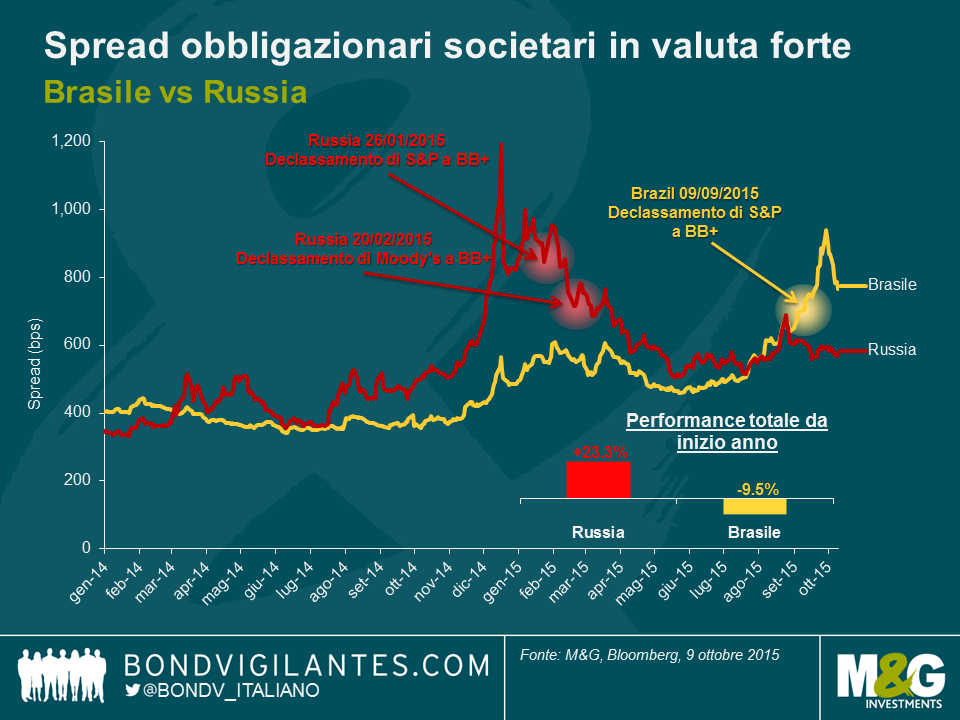

Il Brasile sta affrontando la “tempesta perfetta” dalla rielezione di Dilma Rousseff nell’ottobre del 2014 e i prezzi degli asset del più grande Paese dell’America Latina sono crollati. I credit default swap sul debito sovrano a 5 anni del Brasile in dollari statunitensi e gli spread delle obbligazioni societarie in valuta forte hanno registrato ampliamenti fino a rispettivamente 545 bps e 938 bps, a fine settembre 2015, livelli più elevati che durante la crisi finanziaria globale del 2021/12 e i più elevati dalla crisi del Brasile del 2002. L’adeguato livello di riserve di valuta estera, uno dei pochi elementi positivi per il Paese, non ha impedito a S&P di declassare a spazzatura il rating sovrano del Brasile lo scorso mese. Come ha scritto Claudia, è stato inevitabile, dato l’ambiente macroeconomico e politico.

In questo contesto, molti investitori obbligazionari stanno guardando agli asset brasiliani allo stesso modo in cui avevano in maniera opportunistica guardato alla Russia a inizio 2015. La Russia, declassata a junk sia da S&P che da Moody’s rispettivamente a gennaio e febbraio di quest’anno, ha generato uno dei risultati migliori dell’universo del debito dei Paesi Emergenti, dall’inizio dell’anno ad oggi. Gli spread delle obbligazioni societarie russe in valuta forte hanno segnato una contrazione di oltre il 30% (o 273 bps) da inizio anno, nonostante le attuali sanzioni economiche da parte dei Paesi occidentali, i modesti prezzi del greggio e il rublo debole. Inoltre il CDS russo a 5 anni ha segnato un’impennata del 32% (180 bps) da inizio anno, toccando i 370 bps (al 9 ottobre 2015).

Guardando alle obbligazioni societarie nel grafico precedente, il recente ampliamento degli spread brasiliani con un picco dopo il downgrade a spazzatura di settembre mette in luce alcune analogie con ciò che la Russia ha vissuto nel gennaio/febbraio di quest’anno, quando diversi emittenti societari russi sono divenuti “angeli caduti” a livello speculativo. Pur non avendo mai recuperato il loro rating investment grade, tali obbligazioni hanno comunque sovraperformato in seguito il resto dei Paesi Emergenti. Le obbligazioni corporate del Brasile seguiranno lo stesso percorso nel breve termine? È poco probabile, perché il Brasile non è la Russia.

In primo luogo, il quadro macroeconomico è ben diverso. Anche se entrambe le economie sono piombate in recessione quest’anno, ciò è stato dovuto a fattori esterni per la Russia mentre il Brasile sta indubbiamente affrontando più difficoltà a livello interno che minacce a livello esterno. L’economia russa è stata duramente colpita da sanzioni internazionali e dai bassi prezzi petroliferi. Per il Brasile, i problemi politici (un presidente poco popolare e l’enorme scandalo di corruzione di Petrobras) sono indubbiamente penalizzanti per il sentiment degli investitori almeno tanto quanto lo sono i bassi prezzi delle commodity per i suoi termini di scambio negativi.

In secondo luogo, gli emittenti russi hanno dato prova di avere fondamentali di credito incredibilmente resilienti nell’attuale contesto economico. Il rublo debole sta aiutando gli esportatori (settori petrolio e gas, metalli e minerario, chimico) a migliorare la loro competitività in quanto i loro costi sono in valuta locale e i loro ricavi in dollari statunitensi. Di fronte ad un mercato primario virtualmente chiuso negli ultimi dodici mesi, gli emittenti russi hanno mostrato una disciplina ferrea nel contenere l’indebitamento e nel mantenere livelli adeguati di liquidità per poter rispettare le scadenze sul debito. Infine, la scarsità di obbligazioni è stata vantaggiosa da un punto di vista di elementi tecnici di mercato. In Brasile, è proprio il contrario. Molti emittenti presentano un debito esterno notevole sul proprio bilancio e il real in caduta ha materialmente innalzato i livelli di debito in dollari statunitensi e le spese di interesse per gli attori interni senza copertura. L’indebitamento sta crescendo in quanto i livelli di debito stanno aumentando e i profitti stanno diminuendo per via della recessione del Paese e dei prezzi delle materie prime in affanno. Inoltre, lo scandalo di corruzione “Lava Jato” (Autolavaggio) continuerà a pesare su quasi tutti gli emittenti societari del Paese.

In questo contesto, prevediamo un aumento dei tassi di default brasiliani. A differenza della Russia, che ha complessivamente rappresentato per gli investitori una scelta a livello macroeconomico nei primi nove mesi di quest’anno, la differenziazione del credito in Brasile sarà critica e i rendimenti obbligazionari impari. Indubbiamente sono emerse alcune opportunità di guadagni discreti tra obbligazioni ingiustamente punite, ma i bond societari brasiliani nel complesso con tutta probabilità non genereranno nel breve termine performance altrettanto solide che quelle messe a segno dal credito russo finora nel 2015.

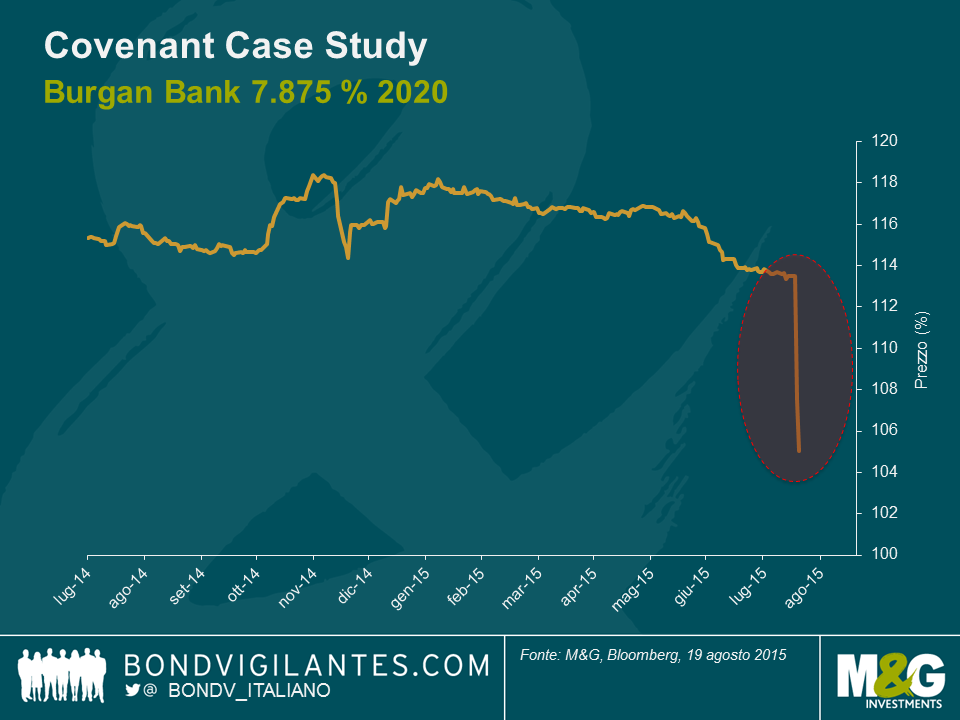

Recentemente abbiamo segnalato un covenant obbligazionario favorevole agli investitori fixed income. Dopo la buona notizia, questa settimana ne abbiamo una cattiva. In questo caso, un covenant obbligazionario può danneggiare i detentori del titolo. Entrambi gli esempi dimostrano quanto sia importante capire bene la documentazione disponibile prima di investire in un bond.

Burgan Bank, terza banca del Kuwait, ha annunciato in una comunicazione di legge di aver ricevuto l’approvazione della banca centrale al rimborso di $400 milioni di obbligazioni subordinate in circolazione. Nel caso di Burgan Bank, il bond subordinato in scadenza nel 2020 – capitale Tier 2 vecchio stile – non può essere rimborsato prima del 29 settembre 2015. Lunedì 17 agosto il titolo scambiava a un cash price di 113.

La banca centrale ha concesso l’autorizzazione in base al covenant di “rimborso per ragioni di trattamento del capitale regolamentare”. Si tratta di una clausola molto comune nei documenti sulle obbligazioni bancarie, che dà all’emittente la possibilità di rimborsare alla pari o a 101 i titoli in circolazione che hanno perso lo status di capitale regolamentare in caso di cambiamenti normativi.

La banca centrale del Kuwait aveva annunciato la transizione ai requisiti patrimoniali di Basilea III a inizio 2014; il vecchio capitale Tier 2 non beneficiava di un periodo di transizione come invece previsto in Europa con il grandfathering. Basilea III è entrata in vigore nel giugno 2014. Fin qui, nulla di nuovo.

Tuttavia, alle pagine 25 e 26 del documento relativo al bond Burgan Bank 7.875% 2020 si legge quanto segue.

Rimborso per ragioni di trattamento del capitale regolamentare

Se, in qualunque momento dopo la data di emissione delle note, si verifica un evento normativo, previa approvazione scritta della banca centrale del Kuwait, a partire dal 29 settembre 2015 il garante può chiedere all’emittente, in forma scritta e con un preavviso di non meno di 30 e non più di 60 giorni ai titolari delle note (tale comunicazione sarà irrevocabile), di rimborsare interamente ma non parzialmente le note secondo le presenti condizioni nell’ammontare del capitale più gli interessi maturati alla data stabilita per il rimborso, purché sia al momento della comunicazione del rimborso sia immediatamente dopo il rimborso stesso, a seconda dei casi, il garante agisca in ottemperanza alle disposizioni vigenti in materia di capitale regolamentare (salvo nella misura in cui il regolatore finanziario non preveda più tali misure).”

Per “evento normativo” si intende un evento per cui, in seguito a modifiche alla legge o alle normative dopo la data di emissione delle note, il prestito non risulta più pienamente classificabile come capitale Tier 2 ai fini della regolamentazione sul capitale, fermo restando che non si configurerà alcun evento normativo qualora l’inammissibilità come capitale Tier 2 derivi (a) da una limitazione sull’ammontare del capitale applicabile al garante o (b) dall’intervenuta irrilevanza del capitale nel calcolo della base di capitale del garante tramite l’ammortamento o analogo processo o variazioni dello stesso (compreso l’ammortamento o analogo processo imposto tramite accordi di grandfathering)”

Alla luce di tale clausola, Burgan Bank ha ricevuto dalla banca centrale del Kuwait l’autorizzazione al rimborso dei bond subordinati in scadenza nel 2020 a partire dal 29 settembre 2015. Il covenant stabilisce anche la possibilità di rimborsare i titoli alla pari, con la conseguente potenziale perdita di circa 13 punti per gli attuali obbligazionisti in caso di rimborso.

Per ora, Burgan Bank non ha annunciato ufficialmente se richiamerà o meno il bond. Alla luce dell’elevata cedola del titolo (7,875%) e della significativa posizione liquida della banca al momento, è presumibile che i titoli subordinati saranno rimborsati, riducendo così sostanzialmente gli interessi passivi e favorendo gli azionisti. A oggi, il bond ha un prezzo medio di 105 (101,3 / 108,7), che riflette un’alta probabilità (oltre il 50%) di rimborso – secondo il mercato.

Se Burgan Bank richiamerà i titoli alla pari, gli attuali obbligazionisti non faranno certo salti di gioia. Ecco perché non si possono escludere altre possibilità. Anche se è molto improbabile, la banca potrebbe scegliere di non rimborsare il bond, in quanto ha altre obbligazioni in circolazione, come un titolo ibrido molto subordinato (un’obbligazione perpetua al 7,25%), e teme forse la reazione negativa degli investitori. Un’ipotesi più plausibile è un’offerta per il riacquisto dei bond a un prezzo compreso fra la pari e la quotazione di qualche giorno fa, cioè 113. In questo caso, gli attuali detentori del titolo sarebbero compensati per la perdita di valore. Crédit Suisse ha optato per questa possibilità quando, a inizio febbraio, ha richiamato il titolo ibrido Tier 1 7.875%, offrendo di ricomprare a 103 le note che scambiavano a 107 prima dell’annuncio.

Il caso di Burgan Bank sottolinea l’importanza di un’attenta due diligence su covenant e quadro normativo per evitare brutte sorprese.

*Precisiamo di non avere alcun interesse economico nel debito di Burgan Bank

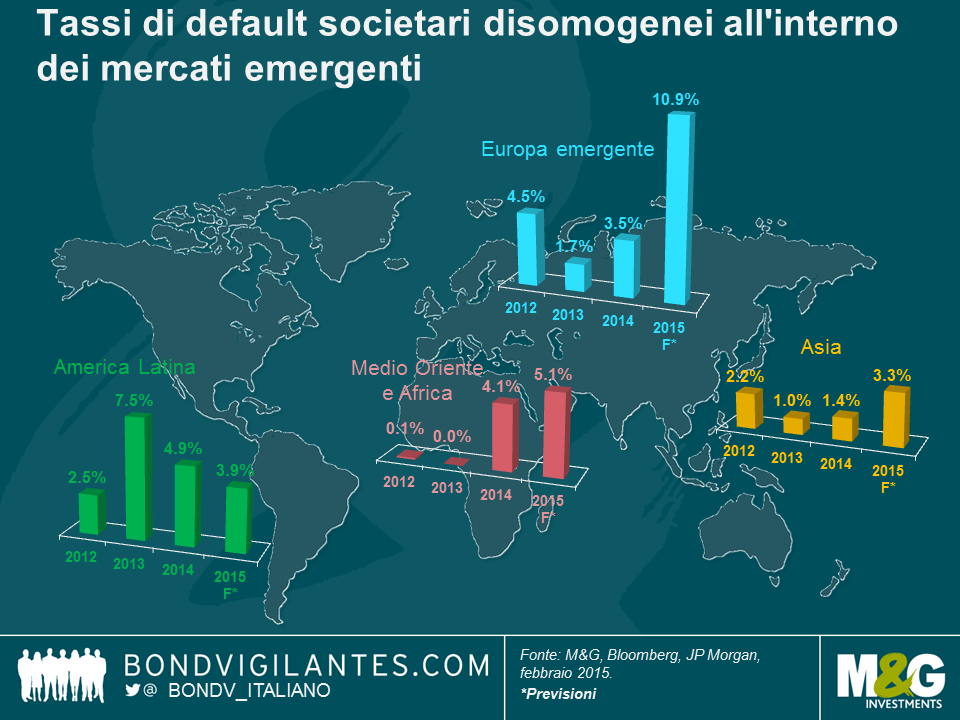

Oltre a generare grande preoccupazione, la notevole espansione dell’universo delle obbligazioni societarie dei mercati emergenti negli ultimi dieci anni ha prodotto anche dei benefici, uno dei quali è la diversificazione degli emittenti. Con un valore di 1,6 trilioni di dollari, questa asset class ora supera per dimensioni il mercato high yield statunitense e offre un’ampia gamma di Paesi e settori in cui investire. Contrariamente a quanto si potrebbe pensare leggendo le storie sulla regione assurte all’onore della cronaca nel 2015, non tutti i mercati emergenti stanno attraversando una decelerazione della crescita economica: le prospettive dell’economia indiana sono positive e l’America Centrale beneficia del rafforzamento del contesto economico negli Stati Uniti. Analogamente, diverse società di esportazione che hanno ricavi in dollari USA e costi in valuta locale, di fatto traggono vantaggio dalla debolezza delle divise nazionali rispetto al dollaro. Inoltre, la qualità del credito e il rischio di default sono disomogenei all’interno della regione, come illustra il grafico sotto. Fra i titoli societari dei mercati emergenti ci sono molte opportunità da cogliere al momento.

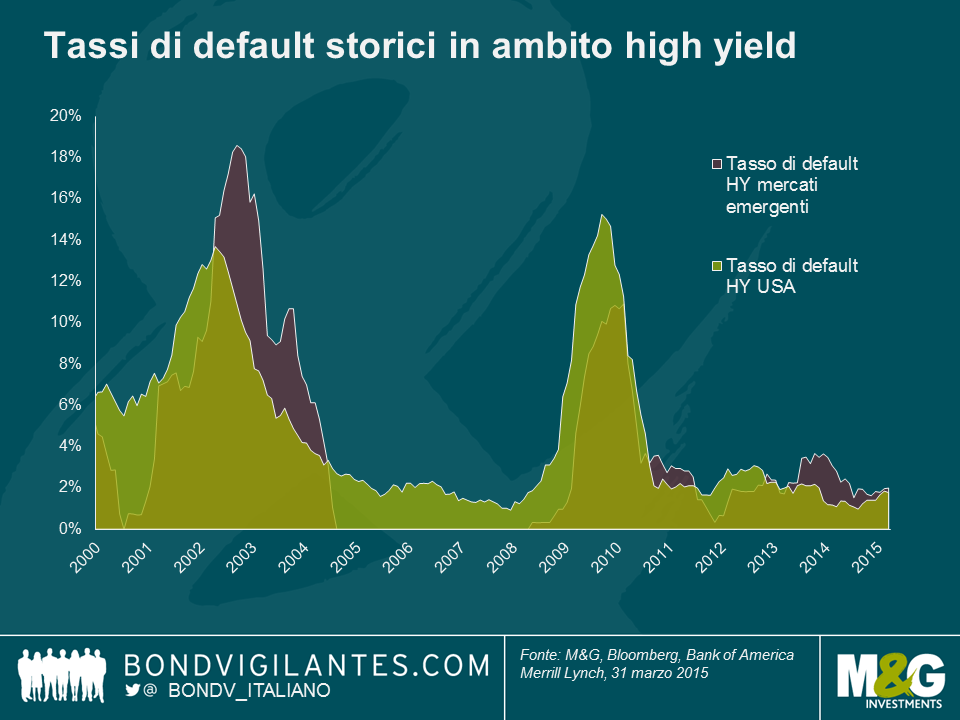

È interessante notare che le inadempienze societarie nella regione emergente sono state storicamente in linea con quelle del mercato high yield statunitense e seguono cicli economici simili. Dall’inizio di quest’anno, sono stati almeno sette i default di emittenti societari emergenti. Nello stesso periodo, in ambito obbligazionario sono risultati inadempienti 20 emittenti statunitensi e 7 europei e di altri mercati sviluppati.

Come è spesso il caso, la selezione per regione e per Paese ha un’importanza cruciale, per chi investe nel mondo emergente. Un altro elemento essenziale del processo d’investimento è la valutazione dell’impatto esercitato da fattori macroeconomici sull’affidabilità creditizia delle società. Ad esempio, a partire dal 2000 oltre il 42% dei default societari dell’area emergente si concentra fra Argentina, Brasile e Messico. Questi Paesi non hanno tenuto fede agli obblighi di rimborso del debito sovrano diverse volte, a riprova del fatto che quando il merito di credito di un governo si deteriora in misura significativa, è molto probabile che anche gli emittenti societari si troveranno in difficoltà. In generale, un default sovrano effettivo (o probabile) o un netto deterioramento delle condizioni economiche con ogni probabilità implica che diversi emittenti societari (i) tenteranno di ristrutturare il debito in modo opportunistico, come Ferrexpo, produttore ucraino di pellet di minerale di ferro che, nel febbraio del 2015, ha lanciato un’offerta di scambio di obbligazioni al 2016 per 500 milioni di dollari con nuove condizioni; oppure (ii) andranno letteralmente a gambe all’aria, a causa di un ambiente economico insostenibile (come è capitato molte volte in passato nell’ambiente societario argentino).

Talvolta c’è una linea molto sottile fra debito sovrano e societario. Il Kazakistan è un buon esempio, al riguardo. Sebbene il Paese non abbia mai fatto default sul debito sovrano, nel 2010 la ristrutturazione del debito da 16,6 miliardi di dollari USA della banca BTA, controllata dal governo kazaco, che ha portato a una svalutazione del 70% dei rimborsi dovuti ai creditori, è stata considerata un default sovrano e ha gravemente macchiato la reputazione del Kazakistan agli occhi degli investitori.

Questi fattori non implicano che chi investe nei mercati emergenti debba usare esclusivamente un approccio top-down ed evitare i Paesi della regione con dinamiche macroeconomiche poco incoraggianti, per limitare il rischio di default societario nei portafogli. Ad esempio, le società russe attualmente si trovano in un ambiente economico molto difficile, ma i fondamentali di credito solidi e il forte orientamento all’esportazione mitigano queste condizioni economiche sfavorevoli. I crediti dei mercati emergenti possono essere coinvolti in un default anche da fattori bottom-up, non collegati allo stato di salute dell’economia locale. Ad esempio, il produttore brasiliano di zucchero ed etanolo VGO ha fatto default quest’anno a causa di fattori specifici relativi al settore e all’azienda: i prezzi dello zucchero ai minimi record hanno bruciato ingenti risorse creando una posizione di liquidità debole, da cui è derivato un rischio di rifinanziamento a breve termine insostenibile.

Nel 2015 ci sono pochi dubbi sul fatto che i tassi di default aumenteranno nell’universo societario emergente, e distinguere fra micro e macro sarà ancora più importante di quanto non sia stato nel 2014. I fondamentali si sono deteriorati e i declassamenti del merito di credito hanno superato le revisioni in positivo, nel primo trimestre dell’anno. Nonostante tutto, però, credo ancora che il debito dei mercati emergenti sia attraente. I rischi macro sono diminuiti dall’inizio dell’anno e gli alti rendimenti disponibili sul mercato offrono agli investitori l’opportunità di ottenere guadagni dignitosi.

Sono di ritorno da un affascinante viaggio di una settimana in Medio Oriente, durante il quale ho incontrato emittenti obbligazionari – sia corporate che sovrani – e operatori di mercato degli Emirati Arabi Uniti. Si è parlato molto di finanza islamica, petrolio e rischi geopolitici.

Quando ho chiesto quale fosse l’impatto del prezzo del greggio su emittenti corporate e governativi, la risposta dei diretti interessati è stata: “non c’è nessun impatto”. Molti banker e investitori imparziali che vivono negli Emirati riconoscono invece che il nuovo contesto dei prezzi (il greggio è sceso del 60% negli ultimi 6 mesi) si tradurrà in un calo dei tassi di crescita del Consiglio di Cooperazione del Golfo (CCG) nel 2015 e nel 2016, dopo la forte espansione del 2014.

L’impatto della flessione dei prezzi del petrolio sui Paesi del CCG non è uniforme. L’economia saudita sarà particolarmente penalizzata in quanto dispone di poche riserve a causa della spesa sociale (il governo deve creare 2 milioni di posti di lavoro per i Sauditi entro il 2025): un fattore a sostegno della mia tesi secondo cui l’Arabia Saudita taglierà l’offerta di greggio entro fine anno.

Le destinazioni turistiche come Dubai e in misura minore Abu Dhabi saranno meno colpite, se le quotazioni del barile resteranno sui livelli attuali, ma l’effetto indiretto sarà comunque negativo per vari motivi.

La finanza islamica ha conosciuto una rapida crescita (+20% in media) dalla crisi finanziaria globale del 2008 fino a raggiungere un valore di USD2.100 miliardi nel 2014, secondo le stime del Centre of Islamic Banking and Economics (CIBE). Nel 2015, il CIBE di Dubai ha calcolato che il patrimonio globale della finanza islamica raggiungerà USD2.500 miliardi, di cui USD150 miliardi di emissioni di sukuk bond (obbligazioni islamiche).

Il mercato dei sukuk bond è naturalmente dominato dai Paesi musulmani (cfr. grafico seguente) e la finanza islamica non dovrebbe rivoluzionare le piazze finanziarie globali nel prossimo futuro. Recentemente, però, gli investitori hanno visto aumentare l’offerta dei Paesi occidentali (non musulmani). L’anno scorso il Regno Unito ha emesso il suo primo sukuk bond da £200 milioni, che è poi andato bene sul mercato secondario. Sempre nel 2014, tre banche (Société Générale, Bank of Tokyo-Mitsubishi e Goldman Sachs) hanno istituito dei programmi di sukuk bond che, se avranno successo, aumenteranno la liquidità del mercato globale di questi titoli.

Quanto alle valutazioni, nell’ambito dei mercati emergenti, in Medio Oriente i differenziali di credito sono da tempo contenuti per due motivi principali: (i) lo storico eccesso di liquidità dovuto ai ricavi petroliferi che, oltre alle economie del CCG, sostiene il debito corporate e (ii) la stabilità politica degli Emirati, che rappresentano gran parte del mercato obbligazionario mediorientale.

Innanzitutto, ritengo che gli spread attuali non scontino il nuovo contesto dei prezzi del petrolio e l’impatto negativo che avrà sull’economia reale del CCG. Di conseguenza, le valutazioni relative appaiono onerose e alcuni dei bond più vulnerabili potrebbero subire un notevole ampliamento degli spread entro fine anno. Sono inoltre convinto che gli obbligazionisti sottovalutino i crescenti rischi geopolitici della regione, evidenziati dal coinvolgimento militare degli Emirati nella coalizione araba contro le postazioni dello Stato islamico (ISIS) in Siria. Se l’ISIS rappresenta una minaccia diretta per la Siria, l’Iraq, la Libia, l’Egitto e persino per la Giordania, più che per gli Emirati, il coinvolgimento degli alleati arabi rischia a mio parere di diffondere il conflitto anche in questi Paesi.

Detto ciò, una forte correzione generalizzata appare improbabile in quanto la regione resta un porto sicuro rispetto ad altre aree dei mercati emergenti che hanno anch’esse i loro problemi: la crisi geopolitica russa nei Paesi emergenti europei, la debolezza del Brasile in America Latina e il rallentamento della Cina in Asia. A livello settoriale, i bond bancari potrebbero attraversare una fase di debolezza a causa di prospettive economiche sfavorevoli; le società di edilizia residenziale – soprattutto private – potrebbero essere soggette a pressioni di vendita. Potrebbero invece dimostrarsi resilienti l’edilizia commerciale e altri emittenti che godono di un notevole sostegno pubblico. Anche il contesto tecnico sarà molto importante per la regione, dove una solida base di investitori locali potrebbe proteggere il mercato da un futuro aumento della volatilità.

Come di consueto, istituti di credito e altre società finanziarie hanno appena pubblicato le previsioni per il nuovo anno. Nell’ambito del debito corporate dei Paesi emergenti, la favorita è l’Asia, soprattutto grazie agli emittenti indiani e cinesi.

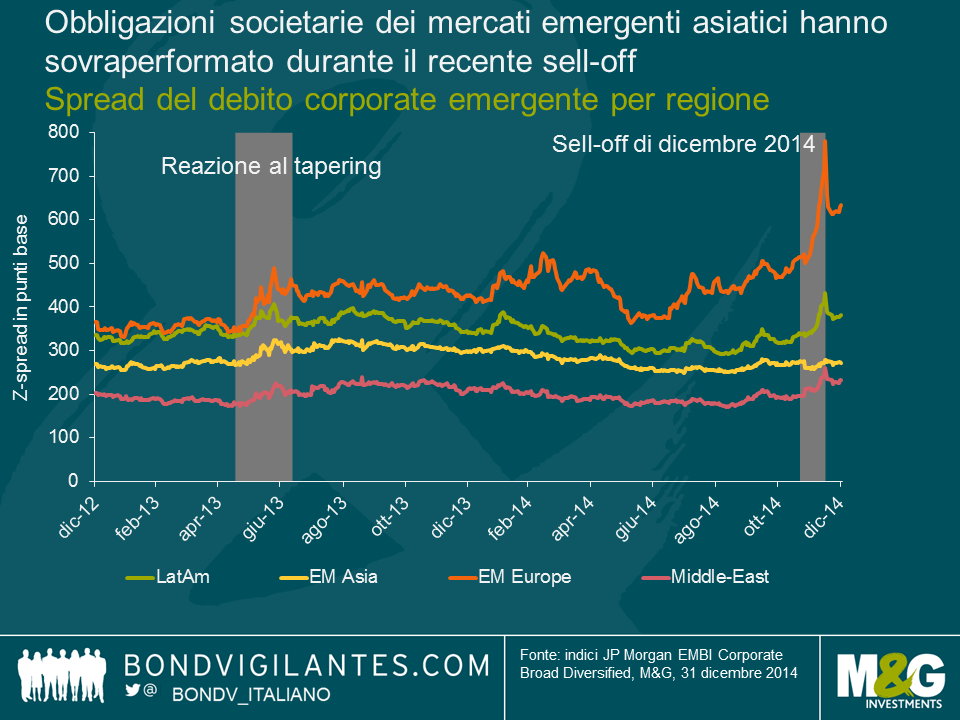

Le prospettive per il 2015 sono state delineate per lo più fra fine novembre e inizio dicembre, quando il debito corporate in USD dei mercati emergenti vantava un solido rendimento totale del 6,1% da inizio anno (al 26 novembre 2014). Da allora, il peggioramento delle dinamiche macroeconomiche nei Paesi in via di sviluppo (crescita più lenta, calo del prezzo del petrolio e tensioni sul rublo) e gli effetti della debolezza del comparto high yield USA hanno provocato l’ampliamento degli spread del debito emergente più marcato dal 2011. La performance dell’indice si è dimezzata al 3,0% (total return YTD al 15 dicembre) prima del rimbalzo di fine anno al 5% circa. Il sell-off ha comportato un drastico repricing dei bond di America Latina, Paesi europei emergenti, Medio Oriente/Africa e… basta. Contrariamente a quanto accaduto in passato in situazioni analoghe, l’Asia si è dimostrata molto resiliente, come evidenzia il grafico seguente.

Alla luce dei notevoli cambiamenti intervenuti sui mercati corporate emergenti in dicembre, dopo la pubblicazione degli outlook sell-side per il 2015, le obbligazioni societarie asiatiche sono ancora allettanti in termini relativi?

Rischi macroeconomici: l’Asia è la regione meno esposta, l’Europa emergente è soggetta a grandi incertezze, America Latina e Medio Oriente presentano ora maggiori incognite.

Senza dubbio, sull’Asia pesano ancora importanti rischi macroeconomici, in particolare il rallentamento della crescita e i timori per il sistema bancario ombra in Cina, come sottolineato da Jim nel suo recente video. Rispetto alle altre piazze emergenti, però, quelle asiatiche saranno probabilmente le meno esposte a rischi di natura macroeconomica. L’America Latina ha i suoi problemi: la scarsa crescita e la corruzione in Brasile, il default – potenziale o effettivo – di Venezuela e Argentina, i bassi prezzi delle commodity, ecc. Il crollo del petrolio ha colpito anche il Medio Oriente e la Russia, penalizzata oltretutto dalle sanzioni economiche dell’Occidente per il coinvolgimento nella crisi ucraina.

Non soltanto l’Asia corre minori rischi macroeconomici, ma alcuni Paesi della regione, come India e Indonesia, dovrebbero addirittura beneficiare del calo del greggio.

Valutazioni: repricing in America Latina e EMEA, situazione generalmente invariata in Asia.

La recente ondata di vendite sulle piazze emergenti ha risparmiato l’Asia, mentre ha colpito i corporate bond latinoamericani, che hanno subito una forte flessione.

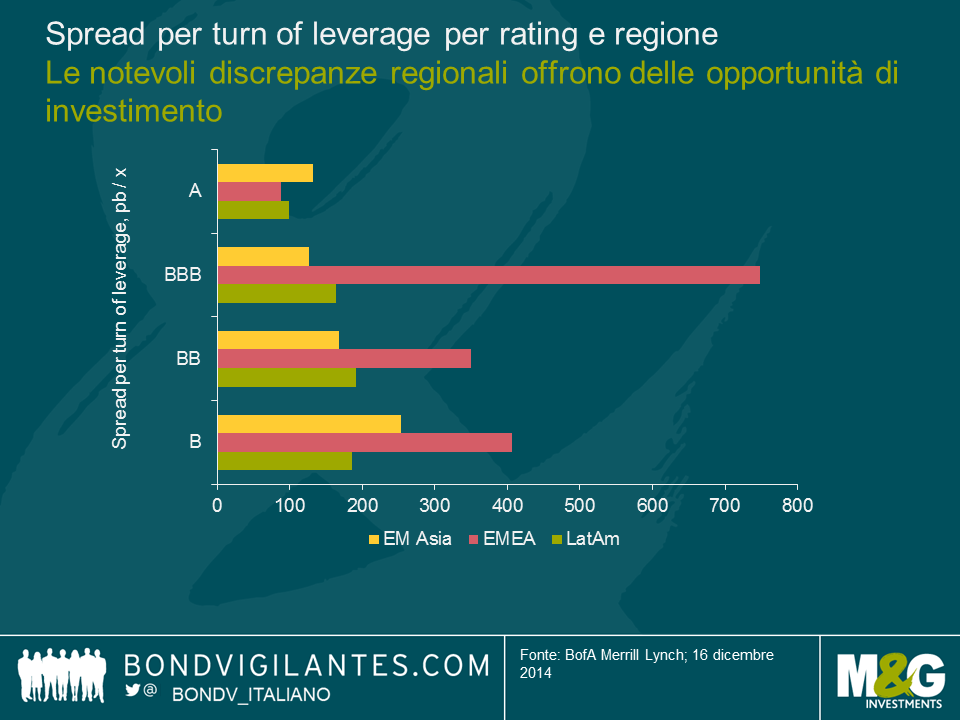

Se osserviamo gli spread medi per turn of leverage (ovvero gli spread ponderati per il debito), i bond latinoamericani appaiono allettanti nelle fasce di rating BBB e BB, mentre nella categoria B è più appetibile il debito corporate asiatico. Gli emittenti asiatici targati B sono, a mio parere, meno trasparenti di quelli latinoamericani e la legge cinese sui fallimenti aziendali non è ancora stata testata sulle obbligazioni offshore. Si tratta di un aspetto importante in previsione di un aumento dei tassi di default in Asia, dallo 0,9% nel 2014 (da inizio anno) al 2,5% nel 2015.

Gli spread dei corporate bond dei mercati emergenti europei a prima vista sembrano interessanti (soprattutto nel segmento BBB); nel 2014, infatti, i differenziali di credito di diverse emissioni russe e ucraine hanno raggiunto livelli eccessivi, mentre la regione presenta in generale bassi indici di indebitamento. Tuttavia, i fondamentali aziendali passano in secondo piano di fronte ai gravi rischi macroeconomici dei Paesi emergenti europei: molti prevedono infatti un default dell’Ucraina nel 2015, mentre non è chiaro in che direzione andranno i prezzi del petrolio e il rublo. Gli spread riflettono inoltre l’estrema scarsità di liquidità nella regione.

In Medio Oriente, alcuni titoli corporate sono stati ingiustamente puniti nel contesto dell’ondata di vendite generale e offrono ora buone opportunità di investimento nel quadro di un approccio selettivo.

Fattori tecnici: le dinamiche domanda/offerta sosterranno l’Asia

Con oltre $170 miliardi di corporate bond in US$ lanciati sul mercato nel 2014, l’Asia rappresenta metà del volume di emissione annuo globale. La sola Cina costituisce, secondo JP Morgan, il 30% circa. In futuro il mercato prevede un aumento della quota di corporate bond asiatici a livello globale, con probabili nuovi record già nel 2015. Uno dei principali rischi per l’Asia è quindi la mancanza di una domanda adeguata all’offerta. Tuttavia, a differenza di quelli latinoamericani, i bond asiatici sono meno sensibili ai flussi in uscita dalle piazze USA e negli anni scorsi l’Asia ha ampliato il proprio bacino di investitori locali, creandosi un’importante fonte di sostegno in grado di assorbire l’offerta prevista nel 2015. Se non ne siete convinti, pensate alla tenuta dell’Asia durante il sell-off che ha travolto le piazze emergenti a dicembre.

Conclusioni: un’Asia resiliente e un’America Latina brillante ma volatile nel 2015.

Il recente sell-off sui mercati emergenti ha in un certo senso rimescolato le carte in tavola in quanto (i) ha aperto nuove opportunità di investimento sul mercato corporate latinoamericano e (ii) ha dimostrato la crescente resilienza dell’Asia agli shock di altre regioni emergenti. A mio parere, l’ampliamento degli spread dei corporate bond dell’Europa emergente non cambia sostanzialmente lo scenario del 2015, a fronte di costanti rischi geopolitici in Russia e quindi anche in Europa Orientale.

Mi aspetto che nel corso dell’anno, dopo il sell-off di fine 2014, i corporate bond latinoamericani possano avere un ruolo trainante, ma saranno anche molto volatili, in quanto il repricing subito dai titoli della regione riflette anche i maggiori rischi macroeconomici. In America Latina sarà quindi fondamentale la selezione di Paesi e titoli.

Gli spread obbligazionari asiatici non sembrano molto allettanti in rapporto ai fondamentali aziendali; nel 2015 non mi aspetto quindi una notevole compressione dei differenziali nella regione, in particolare in ambito HY. L’Asia resta comunque, a mio parere, la meno esposta sul fronte macroeconomico e probabilmente godrà di fattori tecnici positivi per tutto l’anno. La sempre maggiore resilienza dell’Asia all’avversione al rischio sulle piazze emergenti potrebbe pertanto rappresentare una valida copertura per il resto dell’asset class in caso di nuovi episodi di volatilità.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.