Halloween

Sette grafici spaventosi per terrorizzare gli investitori questo Halloween

Di Bond Vigilantes

31 Ottobre 2025

I media si sono ampiamente occupati della crisi di liquidità in Venezuela. Il recente default sul debito sovrano e quello probabile sul debito emesso dalla società a controllo statale Petroleos de Venezuela SA (PDVSA), unitamente alle importazioni al collasso, testimoniano la strozzatura di liquidità e la crisi umanitaria in atto.[1]

Tuttavia, si potrebbe alleviare la crisi e migliorare lo stato di salute del paziente con un cambio di politica economica che prevedesse le misure seguenti:

In pratica, la situazione attuale probabilmente non consente di adottare nessuna delle misure appena elencate. Continuano invece gli annunci di nuove idee creative da parte del governo, come l’imminente emissione di una nuova criptovaluta garantita dal petrolio, denominata “petro”, nel tentativo di alleviare l’attuale stretta di liquidità.

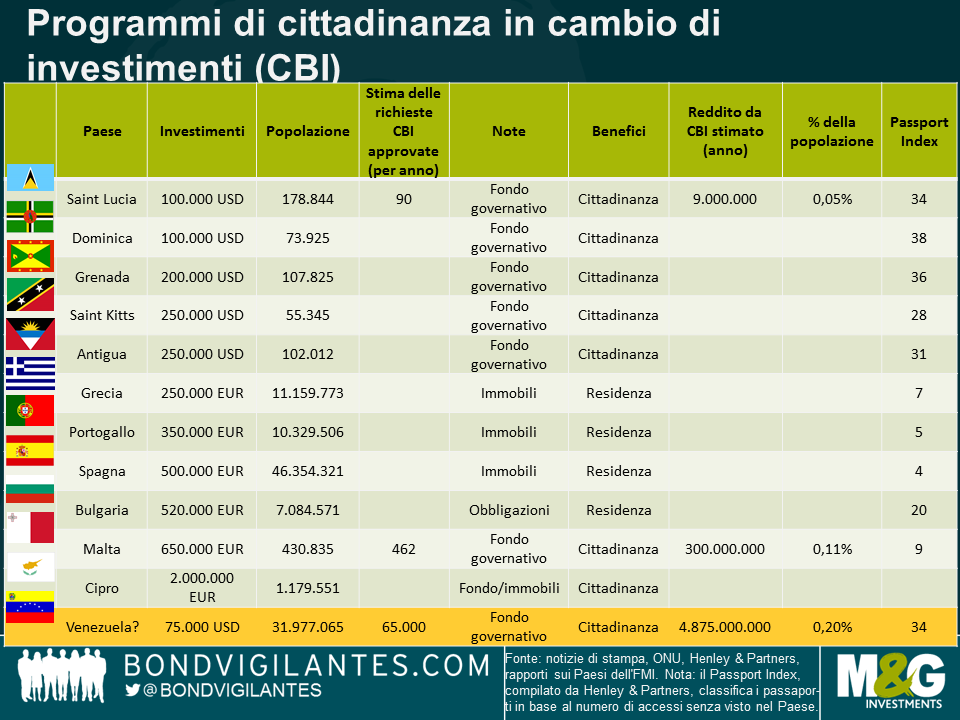

Un’idea creativa alternativa partorita dalla mia mente è la creazione di un programma di cittadinanza in cambio di investimenti (o CBI, da citizenship by investment), simile a quelli esistenti descritti nel grafico che segue.

I requisiti, diversi a seconda del Paese, includono a volte la residenza e sempre l’investimento in un fondo gestito dal governo, in immobili e/o in obbligazioni. Alcuni Paesi concedono una residenza temporanea, con possibile acquisizione della cittadinanza anche se non automatica (lo fanno vari Stati dell’UE, esclusi Malta e Cipro). Le entrate legate a questi programmi possono essere consistenti. Nel caso della Dominica, ad esempio, superano il 5% del PIL, mentre per St. Kitts sono scese intorno al 4% (da un livello iniziale superiore al 12% del PIL).

Un passaporto venezuelano può essere interessante nella misura in cui dà diritto a viaggiare senza bisogno di visti in oltre 130 Paesi, inclusi quelli dell’Unione Europea, e si piazza a un dignitoso 34° posto nella classifica mondiale, più in alto di Perù, Colombia e Panama. Le posizioni di altri passaporti sono visibili qui. Presumo che un programma venezuelano richiederebbe non la residenza nel Paese, ma un contributo monetario equivalente a 75.000 dollari USA, un livello leggermente inferiore a quello dei vicini Paesi caraibici, per via del rischio percepito più alto (altre diatribe o sanzioni USA, rischio di modifiche ai requisiti di visto, ad esempio per l’area Schengen dell’UE, se il processo di approvazione viene ritenuto troppo permissivo, controversie passate sulla presunta vendita di passaporti a terroristi, ecc.). Secondo le mie stime, la carenza di finanziamenti esteri per il Venezuela nel 2018 è di circa 4,9 miliardi di dollari USA, calcolati presumendo un prezzo del petrolio di 50 dollari per il mix PSVSA e una produzione totale di 2 milioni di barili al giorno. Dato che un’ampia porzione della produzione è già impegnata per Cina, Russia e Cuba e ipotizzando un consumo domestico di petrolio di circa 500-600.000 barili al giorno, la quantità effettiva esportata ai prezzi di mercato si aggira intorno a un terzo della produzione totale. La stima presume inoltre che non si effettuino ulteriori pagamenti sul debito esterno in forma di obbligazioni (Venezuela e PDVSA).

Se ipotizziamo che ogni passaporto venezuelano valga 75.000 dollari, accettando 65.000 richieste di cittadinanza il Venezuela riuscirebbe a soddisfare in pieno l’esigenza di finanziamenti per l’anno in corso. Per inquadrare l’importo nel contesto in rapporto alla popolazione nazionale, questa cifra supera la quantità stimata di passaporti venduti da Saint Lucia o Malta, ma non in misura scandalosa. È un’idea fattibile? Probabilmente no, ma vista la crisi di liquidità disperata in Venezuela, bisogna usare la fantasia.

[1] Tecnicamente, le obbligazioni emesse da PDVSA sono ancora negoziate con interesse maturato, mentre i titoli emessi dal governo sono scambiati senza interesse maturato, come accade di solito agli strumenti in default.

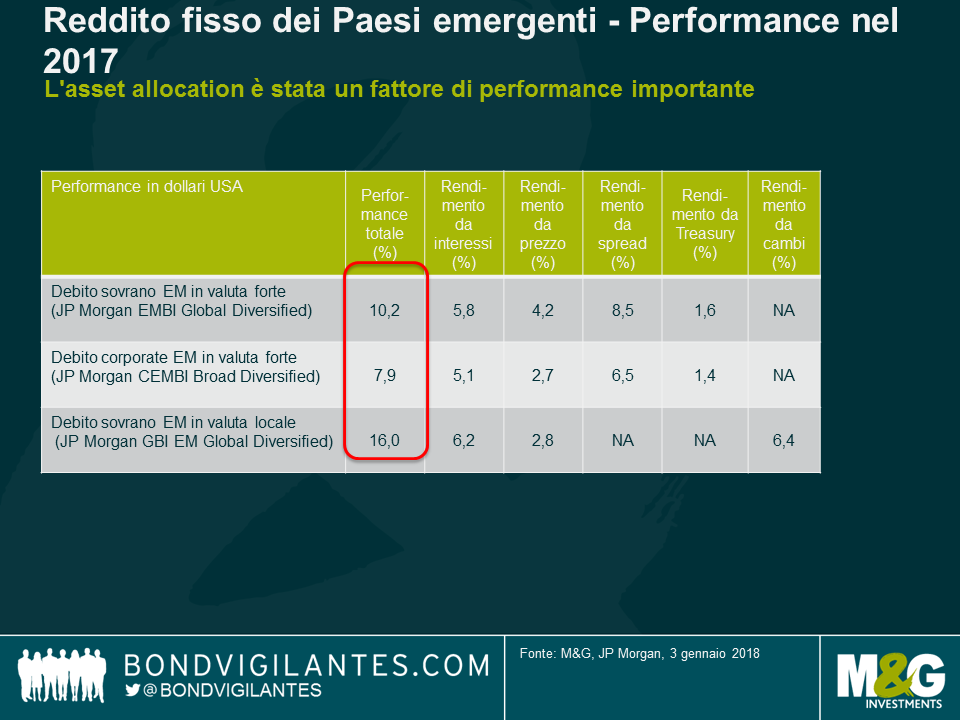

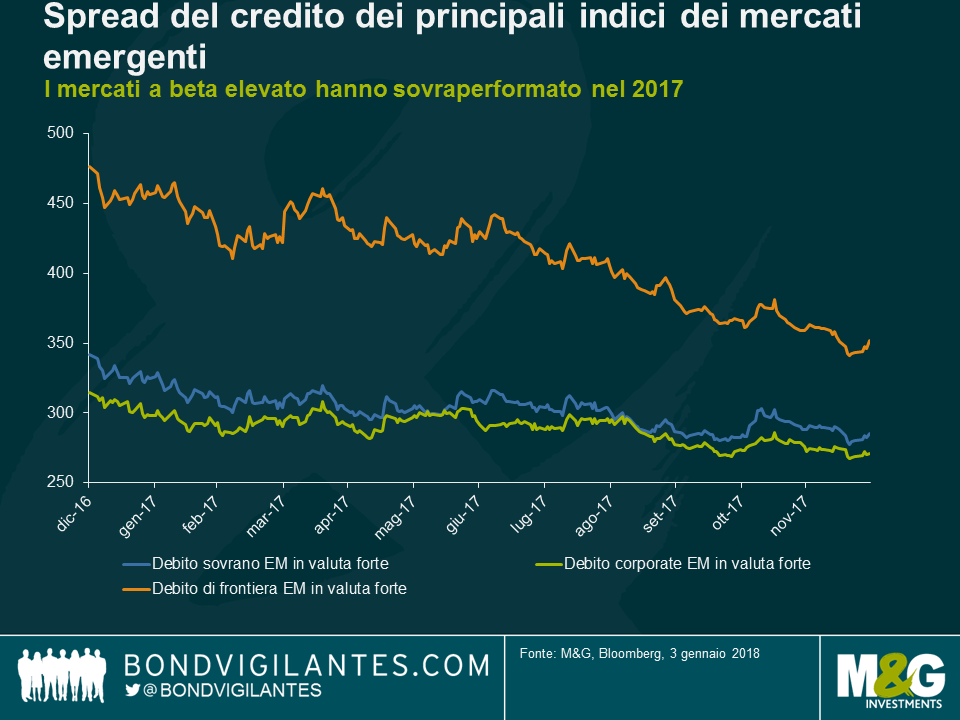

Il debito dei Paesi emergenti ha messo a segno solide performance nel 2017, sostenuto dalla stabilizzazione dei fondamentali e dalla ripresa economica mondiale e locale, oltre che da un modesto rimbalzo dei prezzi delle commodity e un ambiente geopolitico in cui i soliti sospetti (Trump, Corea del Nord e Cina) finora si sono comportati in modo più ragionevole. È stato difficile trovare asset che avessero generato rendimenti negativi e gli unici due che l’hanno fatto, i titoli obbligazionari locali di Venezuela e Turchia, sono stati influenzati da fattori specifici molto diversi.

Di seguito proponiamo un riepilogo di ciò che è accaduto l’anno scorso e qualche idea per l’anno appena iniziato.

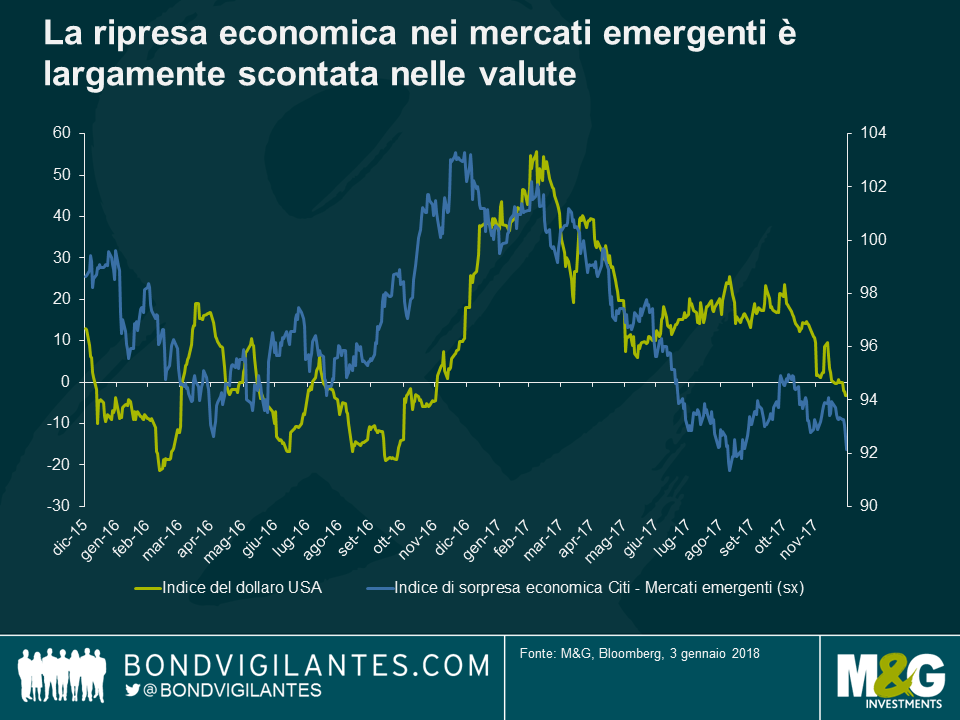

Il dollaro statunitense ha raggiunto il punto di svolta massimo esattamente all’inizio dell’anno, spianando la strada al buon andamento delle valute locali emergenti. Anche quelle dei Paesi sviluppati, a partire dall’euro, hanno guadagnato molto terreno nei confronti del biglietto verde, con il mercato intento a valutare una Fed più aggressiva e uno stimolo fiscale più forte negli Stati Uniti, ma anche il prosieguo di una ripresa su base ampia nell’Eurozona. Tutto questo, accompagnato da un leggero rialzo dei prezzi delle commodity e dalla disinflazione in molti Paesi emergenti, ha permesso a quasi tutte le valute di riprendere quota contro il dollaro USA, anche se molte non hanno sovraperformato l’euro.

Nel 2018 i mercati locali potrebbero continuare a sovraperformare il debito esterno, alla luce delle valutazioni relative, ma mi aspetto rendimenti inferiori quest’anno, dato che i prezzi degli asset EM scontano già gran parte delle buone notizie. Il grafico in alto mostra che le sorprese nei dati economici relativi ai Paesi emergenti si stanno attenuando, pertanto l’accelerazione della crescita di cui parliamo da più di un anno potrebbe essere ormai largamente incorporata nei prezzi. Peraltro la disinflazione rilevata in diverse economie della regione nel 2017 (Brasile, Russia, Colombia, ecc.) difficilmente continuerà nel 2018, dato che gli effetti di base andranno scemando e anche la politica di riduzione dei tassi nei Paesi emergenti sembra ormai agli sgoccioli. Infine, l’eventualità che la Fed possa trovarsi dietro la curva (al momento nel 2018 sono previsti 2-3 ritocchi al rialzo) non è ancora scontata e darebbe sostegno al dollaro USA.

I titoli corporate dei mercati emergenti hanno sottoperformato, in parte a causa della duration inferiore rispetto al debito sovrano della regione, ma anche per via della crescente componente investment grade, che di norma non tiene il passo con il mercato nelle fasi di rally. Il credito investment grade cinese ha continuato ad acquisire un’importanza sempre maggiore, in virtù dell’offerta sostanziosa e della vigorosa domanda da parte degli investitori onshore.

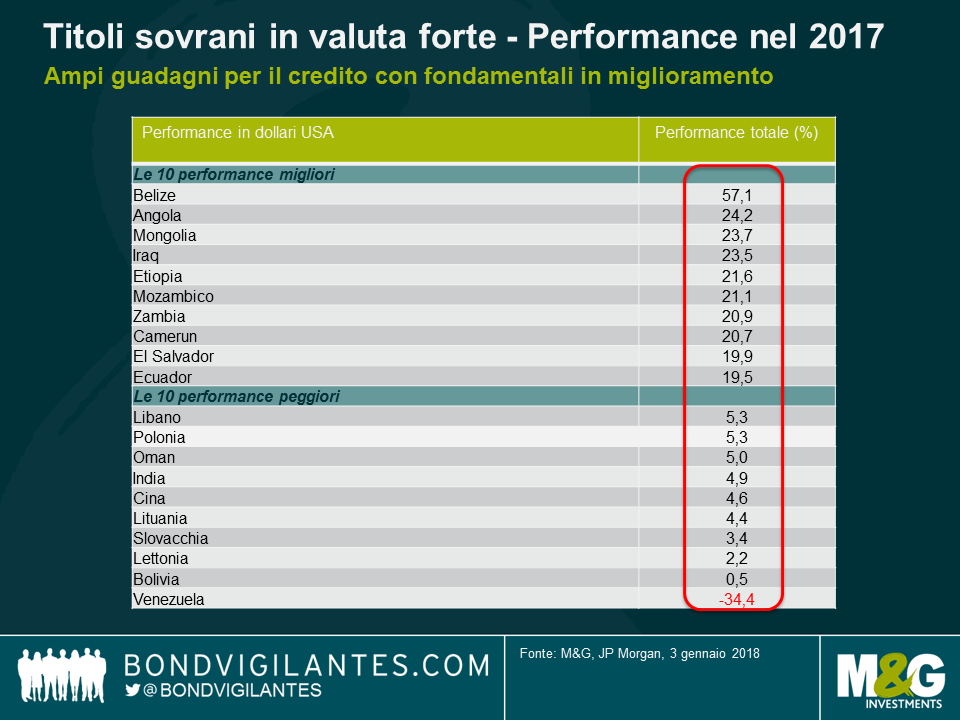

I Paesi a beta più elevato hanno sovraperformato e l’indice che ne riflette l’andamento (EM Frontier Index) ha segnato un progresso del 15,7%, sostanzialmente in linea con la performance delle obbligazioni del mercato locale. Fatta eccezione per i crediti in sofferenza (il Belize in positivo e il Venezuela in negativo), l’andamento è stato spesso simile per i Paesi in cui i fondamentali sono in miglioramento (ad esempio, Egitto e Giamaica) e per quelli in cui si stanno deteriorando (come Tunisia e Costa Rica).

Ciò riflette una ricerca di rendimento e beta piuttosto indiscriminata, oltre all’esigenza di restare investiti, dato che gli afflussi nell’asset class sono continuati nel corso di tutto l’anno. Alcune elezioni (in Messico e soprattutto in Brasile) tracceranno la direzione di quei Paesi che si trovano a un bivio cruciale.

Guardando avanti al 2018, questa situazione potrebbe persistere fintanto che gli afflussi restano costanti, ma mi aspetto di vedere una maggiore differenziazione dei rendimenti, dal momento che partiamo da valutazioni più elevate. In altre parole, il beta sarà ancora un tema importante nel 2018, ma l’alfa dovrebbe tornare ad avere una certa rilevanza, dopo un 2017 relativamente sottotono.

Sarà difficile nel 2018 bissare le solide performance che abbiamo visto nel 2017. Tuttavia, se i rischi di coda (la politica economica USA e la Fed, la Cina, i rischi geopolitici e le elezioni nella regione EM, ecc.) restano in secondo piano e la volatilità rimane contenuta, il carry del 5,5-6,5% dei mercati emergenti non è male, soprattutto considerando le alternative di investimento in altre aree del reddito fisso globale.

Prima di tutto, siamo vicini col pensiero a chi è stato colpito dall’uragano Irma e dagli altri disastrosi eventi atmosferici recenti.

Al di là della tragedia umana e della perdita economica, queste situazioni in genere altamente improbabili, ma ad alto impatto quando si verificano, possono incidere sulla capacità di un emittente di onorare gli obblighi di servizio del debito. Come investitori obbligazionari, cerchiamo di valutare i vari fattori di rischio connessi alle società in cui vogliamo investire e, a conti fatti, decidiamo se l’assunzione di quei rischi sia adeguatamente remunerata.

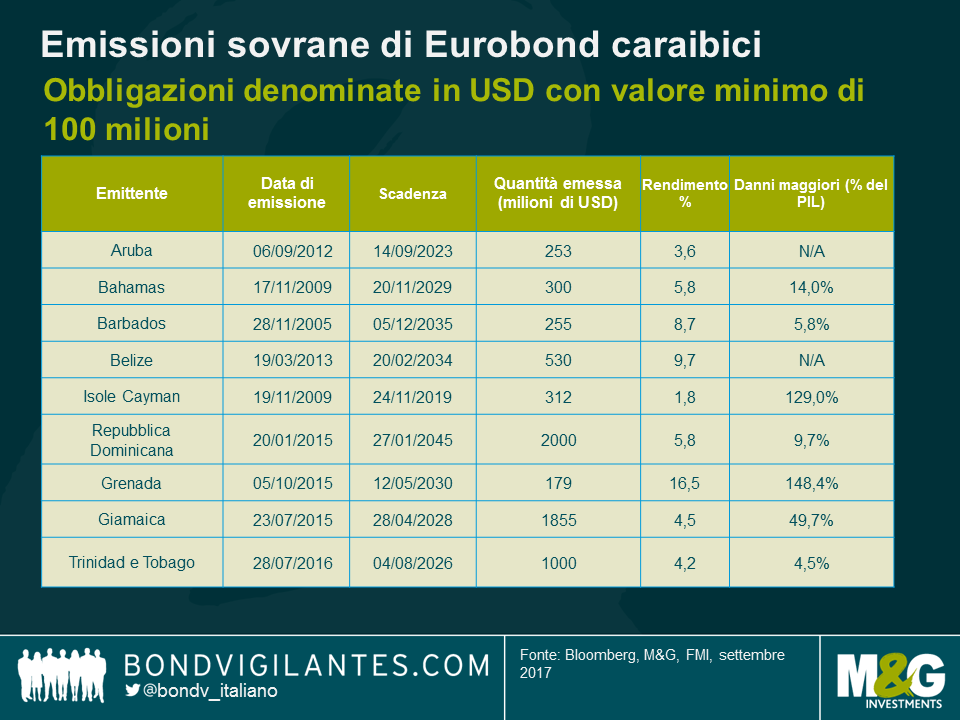

Il grafico qui sopra riporta un campione di obbligazioni denominate in dollari USA del valore minimo di 100 milioni di USD, emesse da vari Paesi dei Caraibi. Grenada rappresenta un interessante caso di studio: la sua economia, piccola e fortemente dipendente dal turismo, fu colpita dall’uragano Ivan nel 2004, solo due anni dopo il debutto del Paese sul mercato obbligazionario internazionale con un’emissione sovrana in scadenza nel 2012. I danni ingentissimi, stimati a quasi il 150% del PIL, avevano coinvolto infrastrutture, case (di cui solo una minima parte assicurata), attività agricole e turistiche, e il Paese fu costretto al default e alla ristrutturazione del debito con un “haircut” di circa il 40%.

Andando a leggere nel dettaglio il prospetto di quel particolare titolo di Grenada, si trova l’informazione che “Grenada è situata a sud della traiettoria abituale degli uragani, ma quando eventi di questo tipo si verificano, come nel 1955, 1979 e 1980, spesso provocano danni ingenti. Un uragano o un altro fenomeno climatico o geologico di ampia portata potrebbe avere ripercussioni negative su Grenada e, di conseguenza, sulle condizioni finanziarie del governo e sulla capacità dello stesso di servire il debito e onorare altri impegni economici, anche in relazione a questo titolo”. Che in un prospetto di 94 pagine, in cui si dà ampio spazio alla descrizione delle condizioni economiche, geografiche e ambientali di Grenada, la parola “uragano” compaia solo due volte e il termine più generico “disastro” sia utilizzato solo 15 volte lascia piuttosto perplessi.

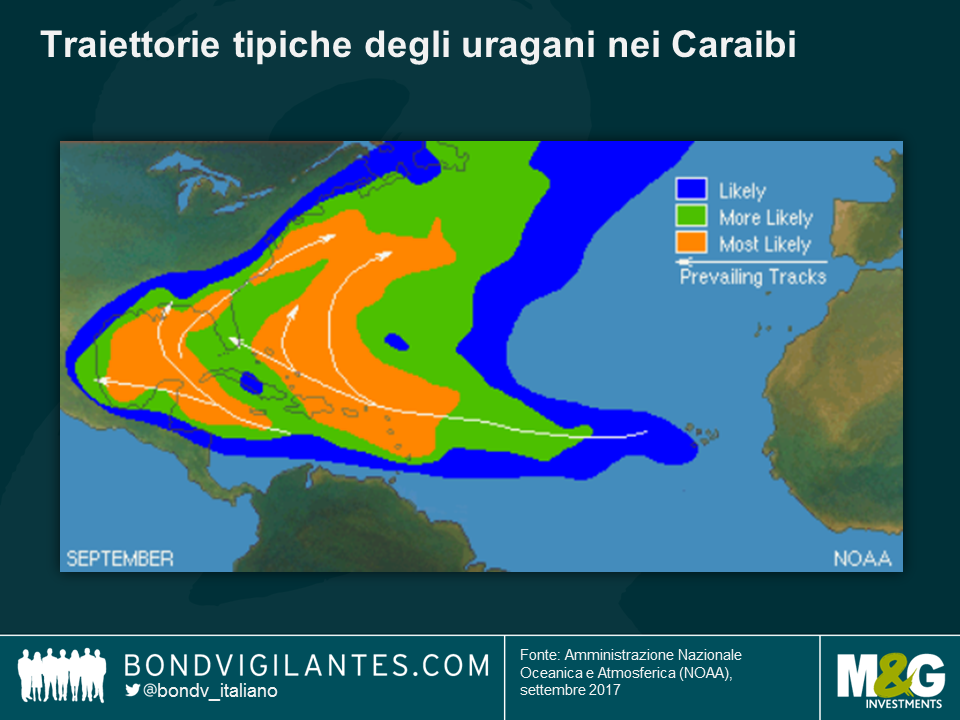

L’FMI ha pubblicato di recente uno studio molto completo sui costi connessi agli uragani che colpiscono la regione caraibica. A sorpresa, indica la possibilità che i danni economici vengano ampiamente sottostimati, mentre in media potrebbero raggiungere addirittura l’82% del PIL per isola.

Inoltre, questa mappa mostra che in realtà gli uragani possono coinvolgere quasi tutti i Paesi caraibici, risparmiando solo i pochissimi (tipo Aruba e Belize) situati al di fuori dalla cosiddetta cintura degli uragani vera e propria. Alla luce di questo, direi che i rendimenti offerti al momento dai titoli sovrani di molte economie della regione non scontano l’ipotesi peggiore di un evento atmosferico che provochi danni rilevanti nel Paese emittente. Come nel caso di un evento a “coda spessa”, caveat emptor.

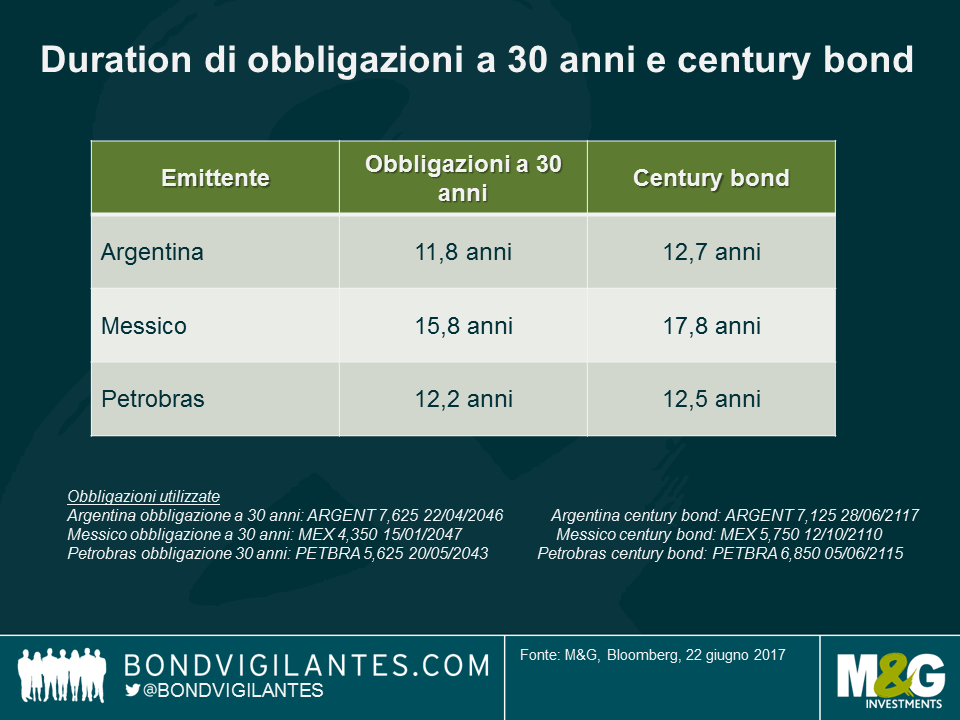

I tempi e la scadenza della recente emissione di century bond da parte del governo argentino hanno colto di sorpresa i mercati. Le obbligazioni centenarie nei mercati emergenti sono rare (la tabella seguente è piuttosto esaustiva) e tendono quindi a conquistare le prima pagine dei giornali, soprattutto quando ad emetterle è un paese che ha fatto default molte (molte) volte, come l’Argentina.

I century bond sono molto più rischiosi?

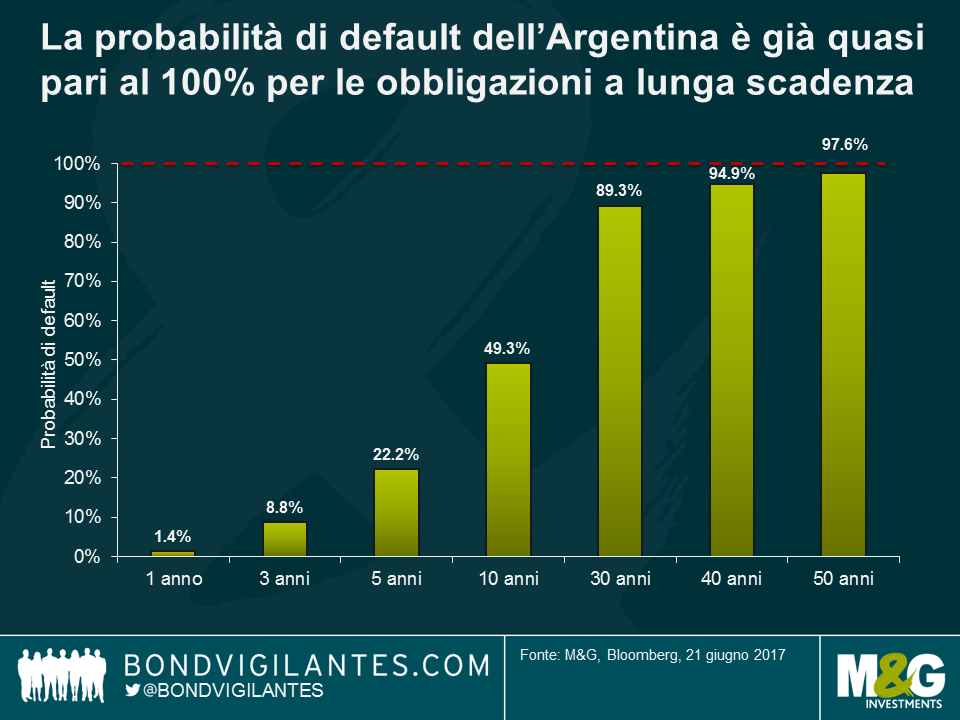

Vista la scadenza insolita dell’obbligazione, il modello si è bloccato dopo i 50 anni. Tuttavia, notiamo che la probabilità implicita di default alla luce di questi presupposti si attesta già al 97% per una obbligazione con scadenza tra 50 anni. Di conseguenza, un century bond non dovrebbe essere considerato molto più rischioso. In altri termini, il livello corrente degli spread argentini presenta un equilibrio instabile: o i fondamentali continueranno a migliorare e gli spread del credito continueranno a diminuire nei prossimi decenni oppure la storia si ripeterà, i fondamentali non miglioreranno e l’Argentina dichiarerà nuovamente insolvenza sul debito. In quest’ultimo scenario, non fa quasi alcuna differenza che si possegga una obbligazione a 50 anni oppure un century bond.

‘Nel lungo termine siamo tutti morti’ John Maynard Keynes

In conclusione, la duration di un’obbligazione argentina a 30 anni pari a 11,8 anni è poco diversa da quella di un century bond (12,7 anni), e quindi il rischio di spread non è nettamente superiore. Vista la valutazione attuale del rischio argentino di lungo termine, il rischio di default di un’obbligazione a 30 anni è prossimo al 100% – quindi quanto può peggiorare nel caso di un’obbligazione a 100 anni?

Quali sono le prospettive per l’economia argentina?

In termini di fondamentali, la nuova amministrazione argentina sta tentando di affrontare i problemi ereditati dal governo precedente. Vi sono stati rapidi progressi nella liberalizzazione dei controlli sui capitali, e il mercato valutario è stato unificato con un nuovo regime di tassi di cambio fluttuanti. I rapporti con gli investitori hanno registrato un miglioramento significativo, come dimostra l’emissione di questa obbligazione. Sul fronte interno, tuttavia, i miglioramenti sono stati più graduali. L’inflazione (misurata dell’IPC della Città di Buenos Aires) sta diminuendo con il venire meno degli effetti del deprezzamento del Peso, ma continua ad aggirarsi oltre il 20%.

La crescita è in accelerazione, trainata dagli investimenti, un fattore che sarà essenziale per affrontare due dei rischi dell’Argentina nel medio termine:

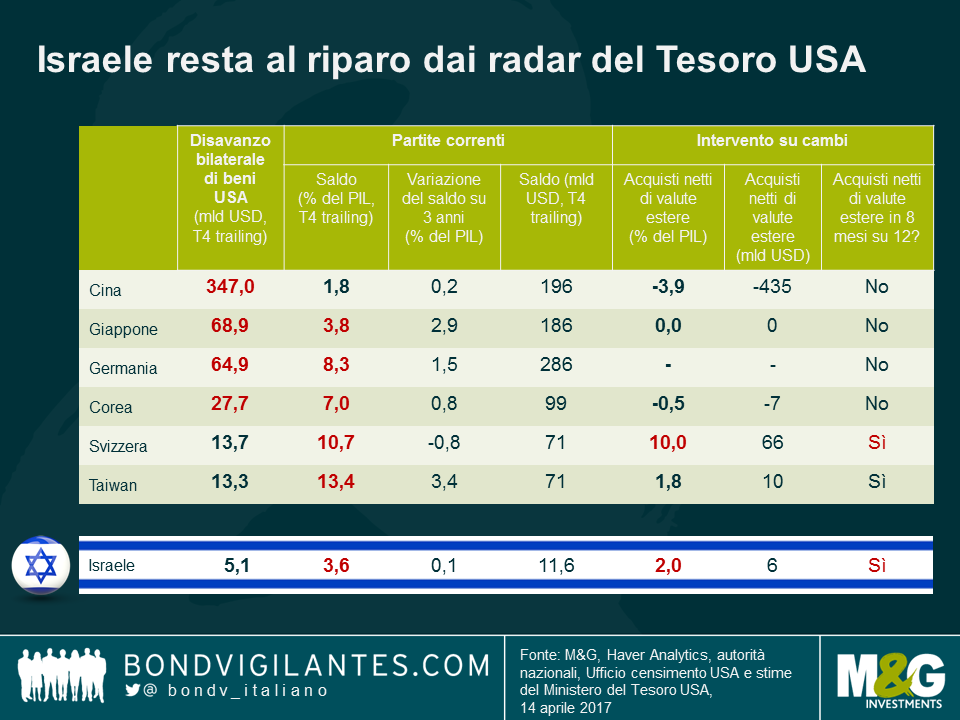

Anche se l’ultimo rapporto del Tesoro statunitense non ha additato nessun Paese come manipolatore di valute (maggiori dettagli al riguardo nel post di Mario), l’elenco delle nazioni monitorate include economie di grandi dimensioni con le caratteristiche seguenti:

Israele non figura nell’elenco dei Paesi monitorati, in quanto ha un’economia di dimensioni molto più ridotte (stimate a 318 miliardi di dollari USA alla fine del 2016) e non è uno dei partner commerciali di rilievo degli Stati Uniti (il surplus commerciale bilaterale è molto inferiore ai 20 miliardi di dollari). Tuttavia, un eventuale esame aneddotico condotto sugli altri aspetti di cui si compongono i criteri di monitoraggio probabilmente lo farebbe finire nel club.

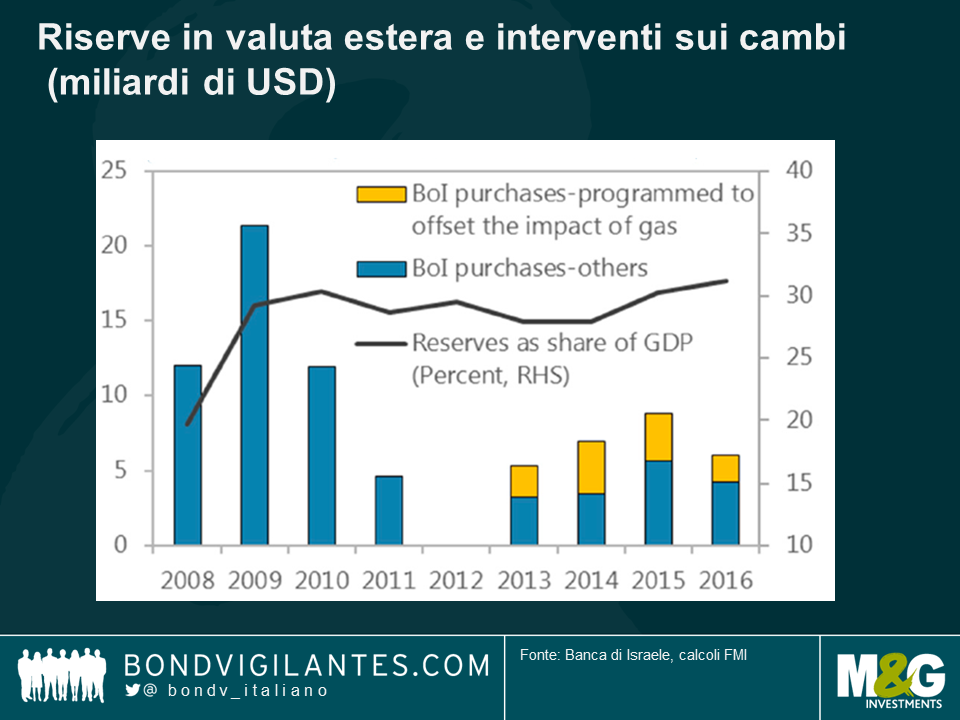

La Banca di Israele adotta una politica monetaria che utilizza interventi sia sui tassi d’interesse che sulla valuta. L’inflazione effettiva e attesa al momento sono vicine al limite inferiore dell’intervallo obiettivo dell’1-3% (dopo un biennio di deflazione) e l’economia sta crescendo a un ritmo sostenuto. C’è spazio per mantenere una politica monetaria accomodante, ma ritengo improbabile che i tassi d’interesse svengano portati in territorio negativo dall’attuale livello base dello 0,1%, ora che l’inflazione si sta muovendo nella giusta direzione.

La Banca di Israele considera lo shekel moderatamente sopravvalutato ed è intervenuta sui mercati valutari per limitarne l’apprezzamento, ma anche, in anni più recenti, per neutralizzare i flussi derivanti dalle esportazioni di gas e in altri periodi per mitigare il rischio della sindrome olandese. Secondo il Fondo monetario internazionale (FMI), invece, il corso della valuta è sostanzialmente in linea con i fondamentali. Esistono comunque risultati contrastanti, a seconda della metodologia utilizzata, come capita spesso quando si cerca di inquadrare le valute in un modello: alcuni calcoli indicano infatti una sottovalutazione del 15%, mentre altri segnalano una leggera sopravvalutazione del 4%. Si rimanda alla pagina 50 di questa pubblicazione per maggiori dettagli.

Lo shekel potrebbe essere un’opportunità interessante per gli investitori valutari (che non temono un ulteriore rafforzamento del dollaro USA), se credono che le tendenze favorevoli della bilancia dei pagamenti resteranno intatte, che la Banca di Israele non aumenterà il ritmo degli interventi valutari e che non ci sia margine per altre misure di allentamento monetario.

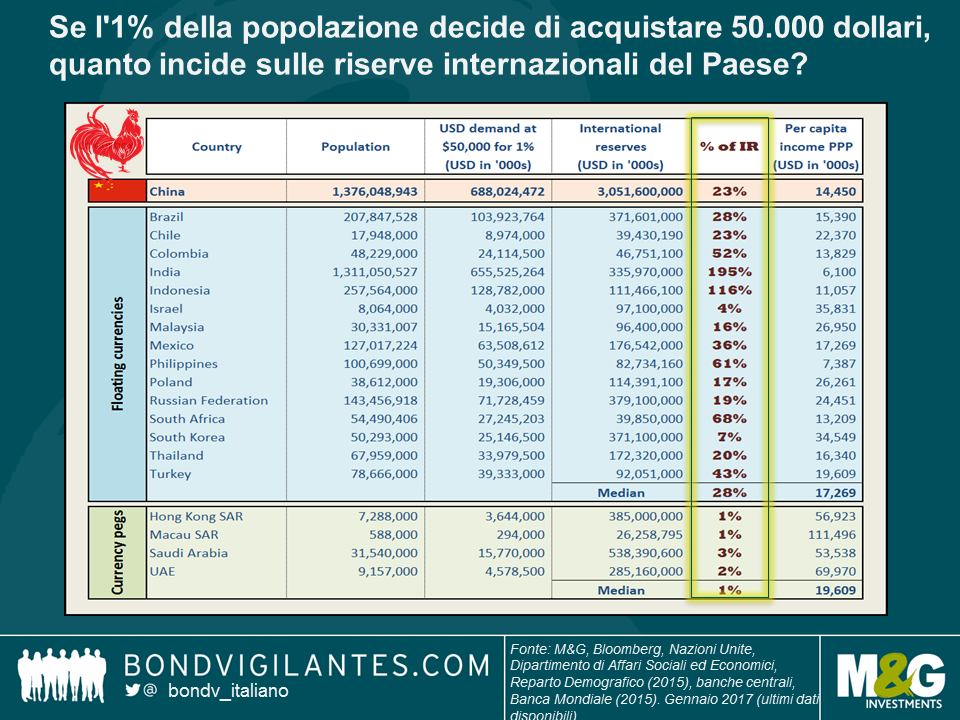

La settimana scorsa, in linea con le aspettative, la Cina ha confermato ufficialmente il limite di 50.000 dollari per gli acquisti di valuta da parte dei singoli cittadini. La novità, però, è che l’Amministrazione statale per la valuta estera (SAFE) ha rafforzato le misure di controllo sugli acquisti di divise straniere, costringendo i richiedenti a specificare in dettaglio i motivi della transazione per garantire che lo scopo sia “idoneo” (ossia, studi all’estero, turismo in uscita, affari all’estero, cure mediche all’estero, acquisto di servizi assicurativi e di consulenza non a fini di investimento), e aggiungendo un nuovo livello di burocrazia nel tentativo di ridurre gli acquisti.

Ero a Hong Kong per un viaggio di lavoro l’anno scorso e, parlando con un analista del regime e dei controlli dei capitali in Cina, ho accennato al post in cui avevo messo in prospettiva i deflussi di capitale calcolando il livello appropriato di riserve internazionali sulla base di un parametro comune, denominato ARA (Assessing Reserve Adequacy), che misura le riserve in rapporto ai livelli di debito, agli aggregati monetari e al saldo commerciale. Questa volta, voglio semplificare le cose rispondendo a una domanda diretta:

se l’1% della popolazione decide di acquistare 50.000 dollari, quanto incide l’acquisto sulle riserve internazionali effettive del Paese?

A prima vista, la domanda potenziale di USD da parte dei singoli in Cina, con le riserve in valuta estera al 23%, non è troppo distante dal risultato mediano del 28%. Tuttavia, i Paesi non sono così omogenei. Anzi, la maggior parte dei Paesi con un regime di cambio fluttuante ha un conto capitale aperto. È anche importante notare che questo calcolo include Paesi con ampi surplus dei conti correnti, come la Corea e Israele, che in passato hanno accumulato riserve consistenti attraverso interventi volti a prevenire ulteriori apprezzamenti della valuta[i]. Infine, Paesi come l’India hanno una popolazione numerosa, ma un reddito pro capite basso (si veda l’ultima colonna della tabella). Pertanto, anche se non abbiamo i dettagli sull’incidenza del reddito pro capite, al di là dei coefficienti di Gini (e quindi è difficile stimare con quanta facilità l’1% dei cittadini indiani possa disporre di 50.000 dollari di risparmi), possiamo presumere che per gli indiani sia un’operazione più difficile che non, ad esempio, per gli indonesiani.

I Paesi con un regime di cambio fisso e un conto capitale aperto devono avere cuscinetti di riserve molto più elevati, ed è esattamente ciò che indica la tabella, in cui questo dato risulta molto inferiore (nella fascia 1-3%).

La Cina si colloca grosso modo a metà strada. Non ha un regime di cambio libero e mantiene notevoli limitazioni sul conto capitale. I livelli di debito societario sono molto alti, quindi una contrazione aggressiva della politica monetaria per rendere più attraenti gli asset in renminbi non è un’opzione facile. Con un’abbondanza di risparmi privati (i dati sui risparmi delle famiglie non sono disponibili per tutti i Paesi, pertanto ho omesso questo elemento rilevante nei miei calcoli, ma la Cina potenzialmente ha il livello più elevato fra le nazioni elencate), la domanda accumulata di USD persisterà finché resta la percezione di uno squilibrio fra gli afflussi e i deflussi di dollari. Su una nota più incoraggiante, i graduali cambiamenti nel regime valutario cinese stanno andando nella giusta direzione, verso una maggiore flessibilità[ii]. Tuttavia, in base ai puri dati riportati sopra, una valuta liberamente fluttuante con piena mobilità dei capitali è una prospettiva ancora lontana.

Il capodanno cinese si sta avvicinando rapidamente e presto festeggeremo l’inizio dell’anno del Gallo: speriamo che i controlli sui capitali più rigorosi riescano a calmare le acque in modo che nessuno gli tiri il collo.

i. Se Mr. Trump dovesse decidere di etichettare un Paese come manipolatore di valute, il Tesoro statunitense dovrebbe mirare non alla Cina, ma a nazioni come la Corea, che resta nel suo elenco dei Paesi sotto osservazione. Maggiori dettagli sui criteri di monitoraggio sono disponibili qui.

ii. La Banca popolare cinese (PBoC) ha appena annunciato una riponderazione del proprio indice di valute CFETS con l’aggiunta di 11 divise, in particolare il won coreano (KRW) e varie altre monete dei mercati emergenti, una mossa che contribuirà a ridurre l’apprezzamento su base ampia del CNY qualora il dollaro USA continui a rafforzarsi o il Tesoro USA indichi, ad esempio, la Corea come responsabile di manipolazioni valutarie.

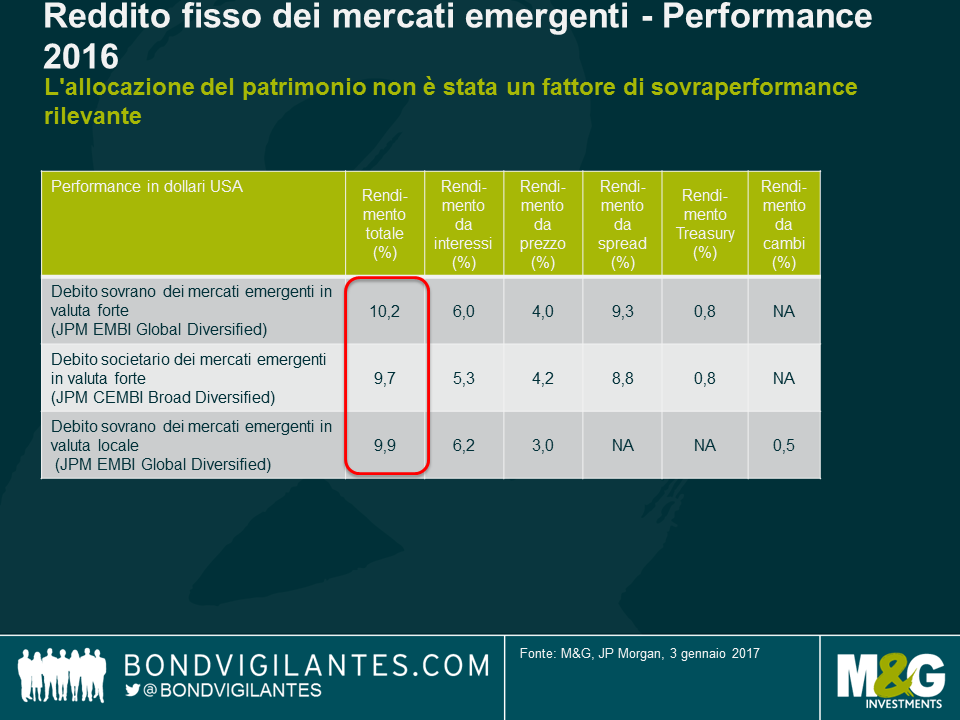

In un anno di forti turbolenze politiche, con il referendum britannico sull’UE e le elezioni statunitensi in primo piano, gli asset dei mercati emergenti hanno mostrato una tenuta sorprendente rispetto ai vari eventi globali, anche con il rialzo dei rendimenti dei titoli governativi “core” nella seconda metà del 2016. Le valutazioni di partenza all’inizio dell’anno, sia in termini di spread del credito che di valute, scontavano una discreta quantità di notizie negative, e questo cuscinetto ha consentito all’asset class di attraversare l’anno relativamente bene. Il ritorno degli afflussi negli attivi della regione in seguito al voto pro Brexit e la ripresa dei prezzi delle commodity, a cominciare dal petrolio, hanno contribuito alla contrazione degli spread. Di seguito vi propongo un’analisi dell’anno appena concluso, unitamente alle mie aspettative principali per l’anno nuovo riguardo ai Paesi emergenti.

I titoli in valuta forte, in valuta locale e societari hanno generato rendimenti totali praticamente identici nel 2016. Nelle prospettive per l’anno scorso, avevo formulato l’ipotesi che l’allocazione non avrebbe svolto un ruolo predominante per l’asset class e ora mi aspetto che questa tendenza continui nel 2017. Più dell’allocazione, sarà cruciale considerare il beta e il rischio complessivo, viste le valutazioni iniziali meno generose quest’anno, soprattutto per quanto riguarda i titoli sovrani in valuta forte e le obbligazioni societarie.

Nella maggior parte dei casi, le valute sono quotate a livelli equi o in qualche misura sottovalutate, e questo offre un certo cuscinetto in vista di un possibile rafforzamento del dollaro USA, alimentato dai tassi più elevati negli Stati Uniti. La ripresa recente dei prezzi petroliferi assicura ulteriore sostegno a valute come il rublo (RUB) e il ringgit malese (MYR), mentre il peso messicano (MXN) sconta già una buona dose di notizie negative, anche se non credo che ci saranno modifiche di rilievo nel NAFTA con l’amministrazione USA entrante.

Il rincaro del petrolio allenta la pressione sulle valute ancorate dell’area del Golfo, consentendo alla regione di continuare ad assumere prestiti a tassi più favorevoli sui mercati internazionali, dato che gli spread ridotti compensano in parte i rendimenti USA più alti.

L’adeguamento dei conti correnti è già ben avviato (se non completo, in molti Paesi della regione emergente), con qualche eccezione di spicco come la Turchia e il Sudafrica. Il convitato di pietra, però, è il renminbi cinese, che resta esposto ai deflussi di capitali e alle potenziali notizie negative nel caso in cui la nuova amministrazione USA dovesse effettivamente adottare politiche commerciali poco amichevoli e/o accusare apertamente la Cina di manipolazioni valutarie. Per quanto la mia ipotesi di base non contempli un cambio flottante per la valuta nel 2017, questa possibilità resta un rischio di coda di cui tenere conto.

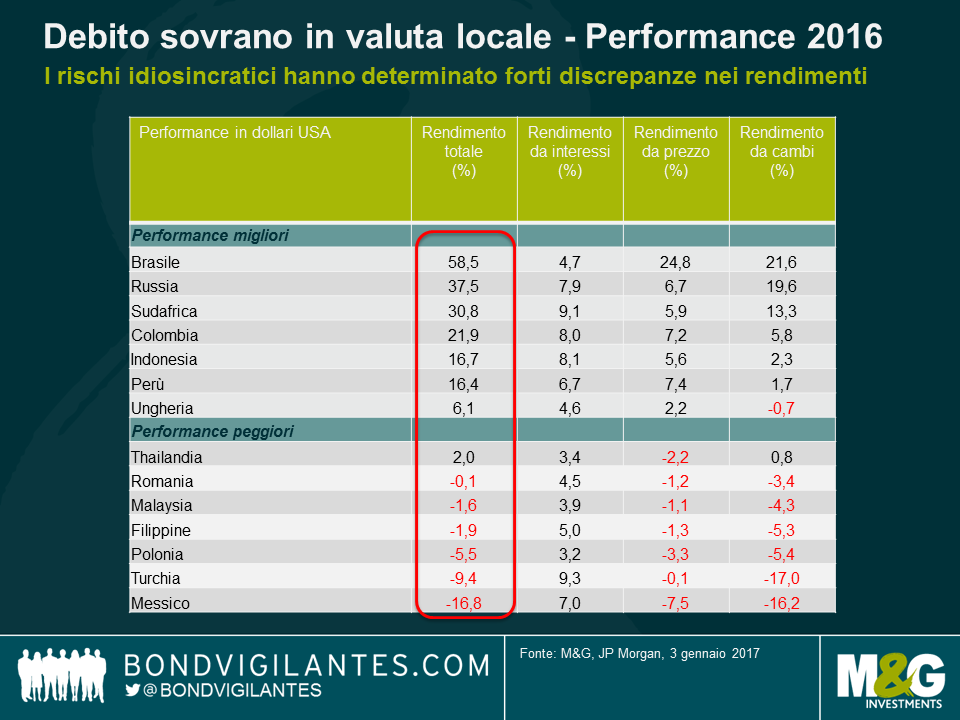

I mercati locali hanno evidenziato un’ampia dispersione delle performance, sia a livello di cambi valutari che di rendimenti, ma questo fenomeno dovrebbe risultare molto meno pronunciato nel 2017.

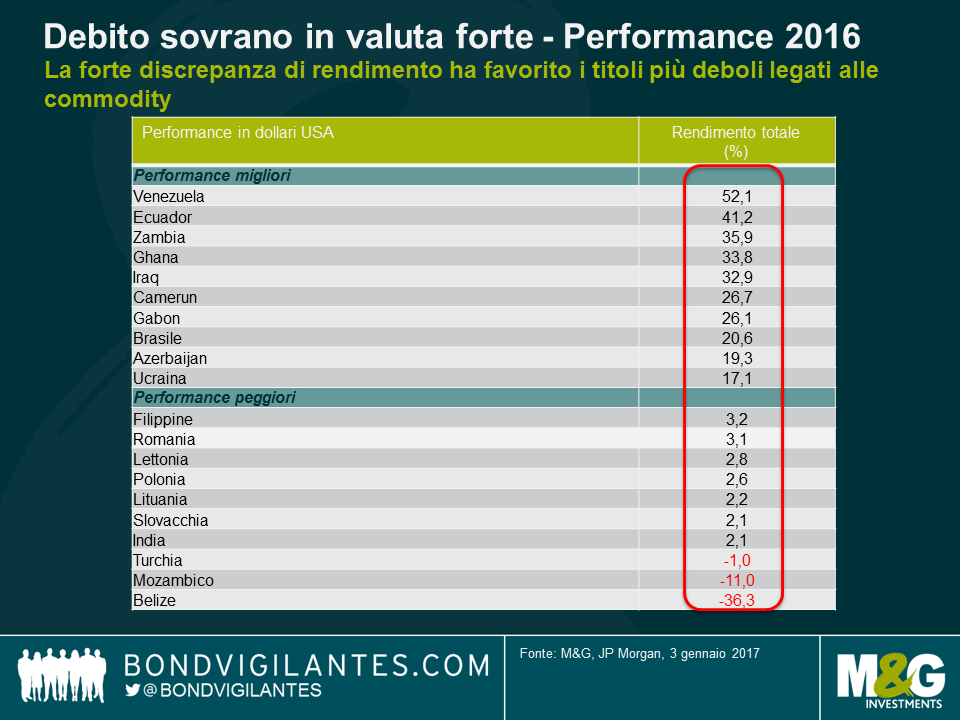

Il 2016 si è rivelato speculare rispetto al 2015. In Paesi come il Brasile e l’Argentina, la ripresa dei prezzi dei prodotti primari e il percepito miglioramento del clima politico hanno fatto scattare un vigoroso rally del credito. Con l’eccezione dell’Ucraina, nel 2016 tutte le performance migliori sono derivate dagli stessi titoli legati alle commodity con basso rating che erano stati particolarmente deboli in precedenza.

All’estremità opposta, Mozambico e Belize hanno annunciato ristrutturazioni nel 2016 e ora la probabilità di un’altra crisi del debito sovrano è incentrata sul Venezuela, dove si giocherà l’esito binario del 2017: il credito del Paese si dimostrerà ancora una volta quello più performante, se si riesce a evitare il default, o il peggiore in caso contrario. Mentre si allontana la prospettiva di un cambiamento sul piano politico e di misure economiche più pragmatiche, le possibilità di un evento di credito in Venezuela sono aumentate nel 2017, dato che i prezzi petroliferi in ascesa restano insufficienti a colmare il divario di finanziamento. Tuttavia, nel complesso, con il numero ridotto di crediti sovrani a rischio di default nel 2017, la dispersione dei rendimenti e la differenziazione bottom-up nell’ambito dei mercati emergenti dovrebbero rivelarsi meno estreme quest’anno.

Il Brasile non sembra destinato a sovraperformare quest’anno, considerando che le valutazioni esistenti scontano un’esecuzione perfetta delle politiche avviate. Un aspetto più importante è che i titoli sovraperformanti nel 2016 non produrranno rendimenti a doppia cifra, dato che per farlo dovrebbero essere scambiati a livelli di spread irrealistici, ossia frutto di un’ulteriore contrazione di circa 200-300 pb. Mi aspetto piuttosto rendimenti intorno al 5-6%, sostanzialmente in linea con il carry.

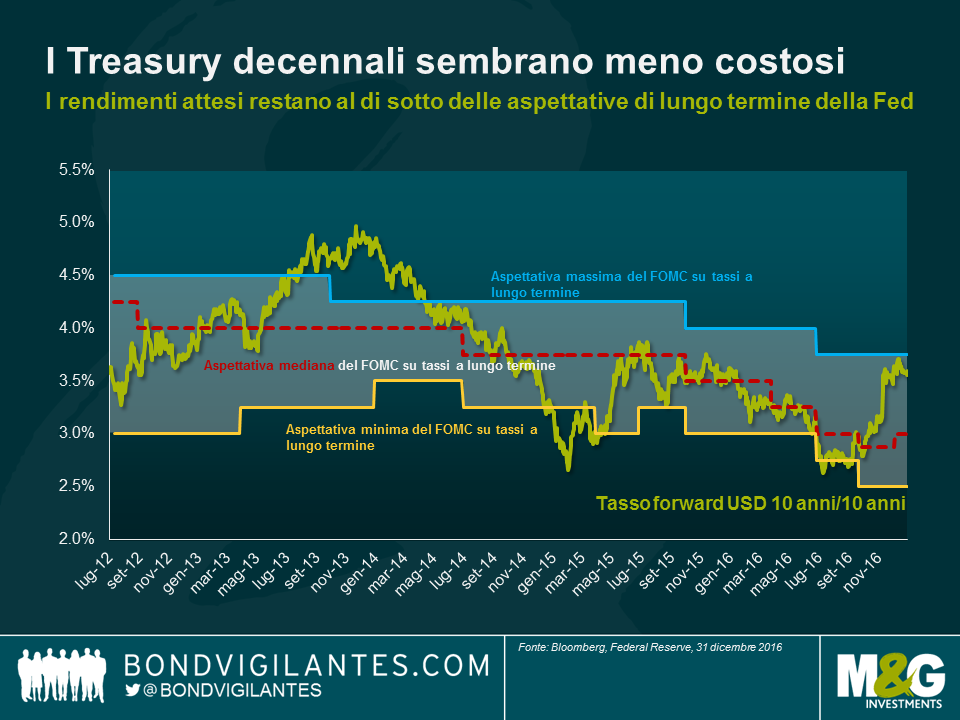

Gli sviluppi politici e di politica economica negli Stati Uniti, insieme alle importanti consultazioni elettorali in Europa, sono i principali eventi all’orizzonte che dovranno essere elaborati nel 2017. La normalizzazione monetaria va avanti negli Stati Uniti e i rendimenti dei Treasury, che non sono modesti in un’ottica di lungo termine, si sono quanto meno avvicinati al valore equo nel breve termine e dovrebbero essere un ostacolo minore per le performance nel 2017. Si tratta di un aspetto importante, tenendo conto del fatto che anche i rendimenti da spread si annunciano inferiori a quelli del 2016.

L’allocazione del patrimonio fra valuta forte e locale dovrebbe confermarsi un fattore di scarsa rilevanza nel 2017. La selezione bottom-up dei titoli in valuta forte e locale manterrà una certa importanza, ma con una dispersione dei rendimenti molto meno marcata rispetto al 2016. Alla luce delle valutazioni iniziali, l’attenzione si concentrerà piuttosto sul beta e sul rischio complessivo.

Il risultato elettorale di oggi negli Stati Uniti ha diverse implicazioni per i mercati emergenti. A prima vista, l’esito è chiaramente negativo, considerando i potenziali rischi di ribasso dovuti al maggiore protezionismo commerciale, alle misure anti-immigrazione, alla consistente espansione della spesa pubblica e alla curva dei rendimenti USA più inclinata, oltre che all’incertezza sul fronte della politica estera.

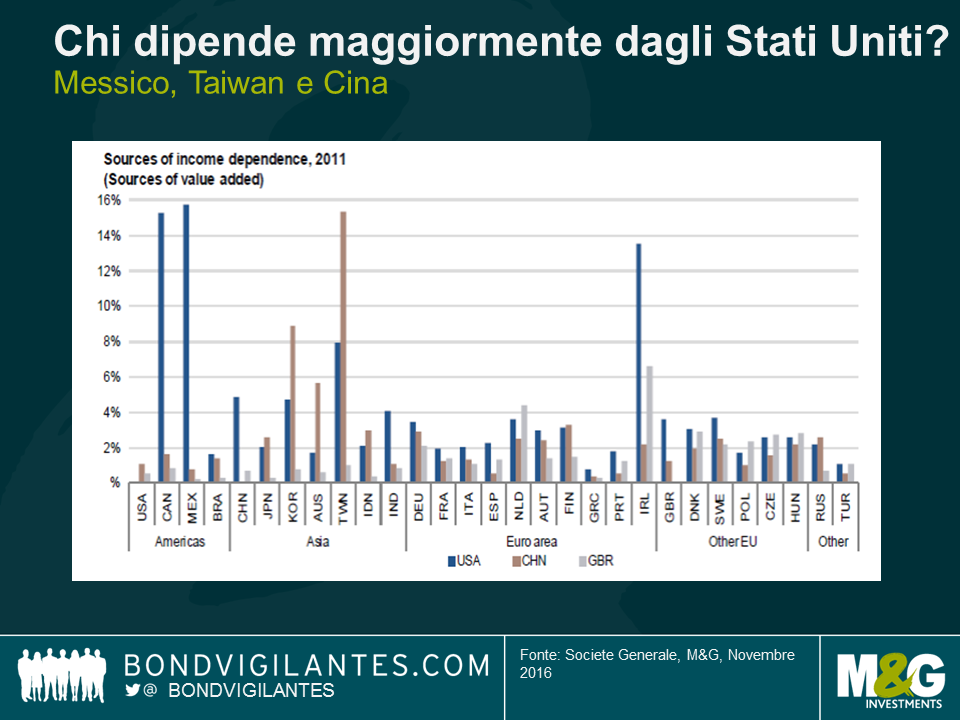

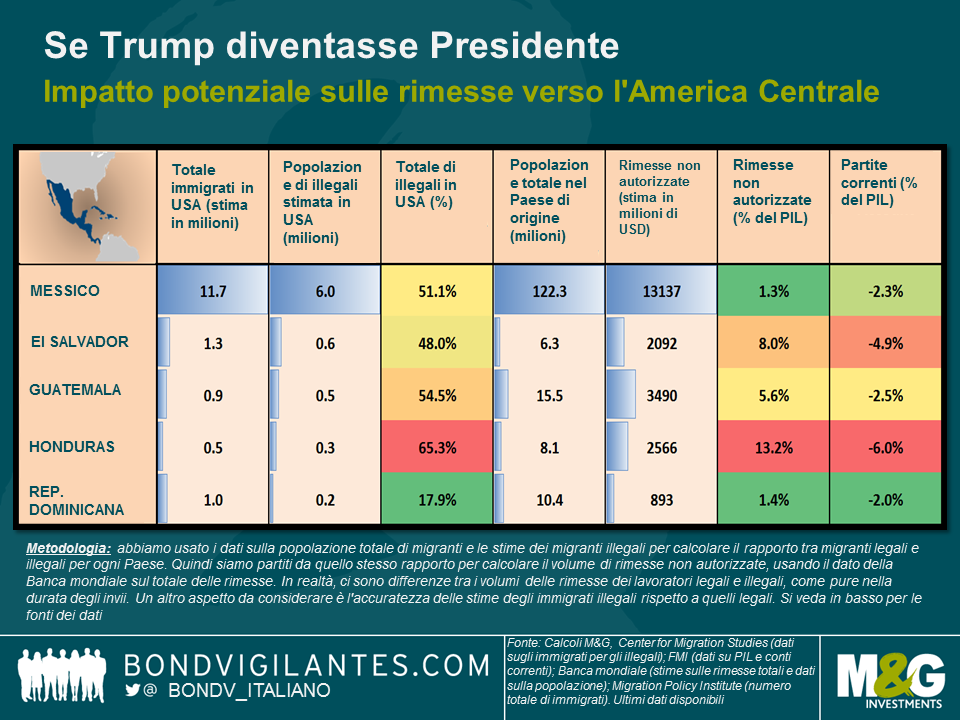

Sono comunque rischi già scontati nei prezzi degli asset. Da quando il risultato è diventato noto, il Messico è stato uno dei Paesi più penalizzati a causa degli stretti legami commerciali ed economici con gli Stati Uniti. Un’altra regione che potrebbe risentirne è l’America Centrale. Se Trump dovesse mettere in atto tutte le proposte formulate durante la campagna elettorale e riuscisse a superare gli ostacoli logistici di un’espulsione di massa di tutti gli stranieri illegali, sarebbe la fine delle rimesse provenienti da questi immigrati con un impatto inevitabile sulle loro economie di origine. In America Centrale, una mossa di questo tipo peserebbe soprattutto sui Paesi più piccoli, come il Guatemala, El Salvador e l’Honduras, dove le rimesse non autorizzate dagli Stati Uniti contribuiscono ai rispettivi PIL in una misura che, secondo le nostre stime, raggiunge addirittura il 5,6%, l’8% e il 13,2%. Per queste nazioni, le rimesse rappresentano una percentuale molto più alta del PIL e delle voci in entrata dei conti correnti, perché la loro quota di immigrati illegali è più elevata in rapporto alle rispettive dimensioni dell’economia e della popolazione (rimando a un mio post precedente sull’argomento, disponibile qui).

Tuttavia, come sempre, la volatilità crea anche opportunità. Ci sono vari Paesi, tra cui l’India e il Brasile, che hanno un’economia relativamente chiusa e legami piuttosto deboli con gli Stati Uniti in termini di scambi commerciali e immigrazione. Gli Stati dell’Est europeo sono molto più dipendenti dall’Europa che non dagli USA per le esportazioni e i canali finanziari, e sono quindi molto più esposti ai risultati delle consultazioni elettorali imminenti in Italia, Francia e Germania che al voto presidenziale statunitense. La Russia potrebbe beneficiare dell’esito di oggi, qualora gli Stati Uniti cominciassero ad allentare le sanzioni finanziarie. Infine, il credito dei Paesi produttori di commodity, ad esempio degli emittenti dell’Africa sub-sahariana, ha legami di dipendenza molto più stretti con la Cina, in quanto motore della domanda di materie prime e fonte di finanziamenti, che non con gli USA. E per quanto riguarda i rapporti con la Cina, gli sviluppi chiave da tenere d’occhio saranno l’imposizione di dazi commerciali e l’eventualità che il Ministero del Tesoro statunitense accusi la Cina di manipolare i cambi valutari.

Cercheremo di aumentare in maniera selettiva l’esposizione ai paesi che hanno legami relativamente meno forti con gli Stati Uniti e i cui prezzi degli asset sono stati eccessivamente puniti o agli asset che hanno fortemente arrancato, come il peso messicano, che sta finalmente prezzando un vortice di notizie negative a seguito di un deprezzamento del 50% negli ultimi due anni.

Nei primi mesi di quest’anno avevo esposto una valutazione macro di tipo top-down del potenziale impatto che un’eventuale elezione di Trump alla presidenza potrebbe avere sulle rimesse latino-americane. Mentre avanza la corsa presidenziale, adotterò questa volta una view micro di tipo bottom-up per valutare il potenziale impatto di Trump su un’emissione obbligazionaria individuale associata all’Organizzazione Trump.

Nel 2007 il mercato immobiliare di Panama stava registrando una crescita robusta, con un aumento dei prezzi a doppia cifra. Dato il contesto, nel novembre del 2007 Trump Ocean Club aveva emesso 220 milioni di dollari di obbligazioni tramite Bear Stearns, con un rating iniziale di Ba3 da parte di Moody’s e BB attribuito da Fitch. L’importo raggiunto era stato utilizzato per finanziare lo sviluppo di un progetto di alto di gamma a Panama, comprendente condomini, un hotel, un casinò, alcuni negozi e aree per gli uffici.

L’impresa di costruzione, una società controllata panamense-colombiana, ha stipulato un accordo di licenza con l’Organizzazione Trump per i diritti di utilizzo del nome Trump per una commissione di approssimativamente 75 milioni di dollari (basata sui presupposti iniziali di vendite lorde). Al momento dell’emissione, il 64% del progetto era già venduto e si prevedeva che il resto sarebbe stato venduto entro il 2010. Tuttavia, date le tempistiche di eventi, vari fattori hanno contribuito all’insorgere di difficoltà. In primissimo luogo, la crisi immobiliare negli Stati Uniti e le conseguenze del crollo della Lehman, che si sono riversate sulla regione. Quella di Panama è un’economia dollarizzata, ma una quota consistente degli acquirenti impegnati proveniva da Paesi le cui valute si erano notevolmente deprezzate, tra cui Venezuela, Colombia e Canada, determinando quindi un default degli acquirenti sui loro accordi di acquisto. A inizio 2015, solo il 74% delle unità era stato venduto. Oltre al quadro macroeconomico avverso, le eccedenze di costo hanno finito con il compromettere la capacità dell’emittente di adempiere al proprio debito.

Nel 2012 l’obbligazione è finita in default ed è stata sostituita con un nuovo titolo con un’estensione della scadenza al 2017. Le nuove obbligazioni sono nuovamente in default, anche se l’emittente ha corrisposto alcuni pagamenti di interessi e predisposto alcune offerte parziali a prezzi ridotti. Resta quotata a livelli di sofferenza.

Il marchio Trump continua ad essere utilizzato, nonostante il fatto che l’emittente non abbia completamente tenuto fede ai propri obblighi finanziari (per la commissione di licenza del nome) nei confronti dell’Organizzazione Trump e la questione è ora oggetto di contenzioso. Per l’emittente dell’obbligazione il marchio Trump riveste evidentemente grande importanza (il prospetto evidenzia “un calo del prestigio percepito del nome del marchio Trump…potrebbe incidere negativamente sulla nostra capacità di commercializzare e vendere i nostri prodotti” , in quanto attraverso il marchio si intendeva “dare impulso al marketing e alle vendite dei nostri prodotti immobiliari per clienti abbienti”). Pertanto, le dichiarazioni controverse di Trump durante la sua campagna potrebbero probabilmente avere un impatto negativo sull’immagine del brand, e potenzialmente sulle valutazioni immobiliari in quanto gli acquirenti finali potrebbero evitare i progetti con il marchio Trump a favore di altri progetti a Panama City. Ciò potrebbe potenzialmente determinare una proporzione maggiore di unità invendute, o vendute a investitori a prezzi scontati.

Nel frattempo negli Stati Uniti, a partire da quest’idea, l’app Foursquare ha tentato di quantificare l’afflusso pedonale nelle proprietà statunitensi dal marchio Trump nell’ultimo anno e mezzo, sulla base di dati forniti dai suoi utenti. Foursquare ha rilevato che la quota di mercato di afflusso pedonale negli immobili statunitensi Trump nel 2015-2016 è scesa di circa 10-15% rispetto al 2014-2015, in particolare tra le donne e negli stati democratici, che hanno dato segnali di cali ancora più pronunciati (hanno adeguato i dati per rilevare il numero relativo di visite agli immobili con brand Trump rispetto a visite a immobili della concorrenza, pertanto riducendo i fattori inusuali quali problemi legati al meteo. Hanno inoltre guardato al numero assoluto di visite per misurare se il calo della quota di mercato degli immobili Trump fosse dovuto ad aumenti isolati di visite agli immobili dei competitor.) Anche se queste statistiche sono lungi dal fornire dati scientifici, offrono comunque qualche spunto di riflessione.

Come sempre, evitare i titoli sottoperformanti con rischi di coda in questa parte del ciclo (ovvero di un aumento di default societari e sovrani) resta un elemento chiave per la performance di lungo termine. Gli investitori obbligazionari hanno un motivo in più per tenere d’occhio Trump.

La campagna elettorale statunitense finora ha sorpreso tutti. Il candidato Donald Trump si è impegnato a espellere tutti gli 11 milioni di immigrati clandestini che attualmente vivono negli Stati Uniti. Inoltre, ha dichiarato che confischerebbe tutti gli importi delle rimesse derivanti da retribuzioni illegali. Abbiamo già scritto in passato di come l’area dell’America Centrale e Caraibi trarrebbe vantaggio dal miglioramento della crescita statunitense, motivo per cui abbiamo in portafoglio diversi titoli sovrani della regione. Le rimesse producono benefici per i Paesi riceventi nella misura in cui riducono i deficit dei conti con l’estero e hanno un impatto positivo sulla crescita e sui consumi domestici, sebbene alcuni studi abbiano evidenziato anche un effetto negativo legato all’aumento della disparità fra i redditi o al potenziale apprezzamento valutario, con conseguente riduzione della competitività delle esportazioni.

Presumendo che Trump diventi Presidente e – logistica e fattibilità a parte – che tutti gli immigrati illegali siano espulsi, come inciderebbe tutto questo sui flussi di rimesse verso la regione? Nella tabella di seguito, abbiamo usato i dati sulla popolazione totale di migranti pubblicati dall’Istituto di politiche sulla migrazione (Migration Policy Institute) e le stime dei migranti illegali del Centro di studi sulla migrazione (Center for Migration Studies), per calcolare il rapporto tra migranti legali e illegali per ogni Paese. Quindi abbiamo preso quello stesso rapporto come base per calcolare il volume di rimesse non autorizzate, usando il dato della Banca mondiale sul totale delle rimesse. In realtà, ci sono differenze tra i volumi delle rimesse dei lavoratori legali e illegali, come pure nella durata degli invii, e anche l’accuratezza dei dati sui migranti illegali può essere messa in discussione.

I discorsi si sono concentrati soprattutto sul Messico, da dove proviene il numero più alto in assoluto di immigrati negli Stati Uniti. Tuttavia, come si vede nella tabella, ad essere maggiormente penalizzati sarebbero due Paesi più piccoli: El Salvador e l’Honduras. Per entrambi, le rimesse rappresentano una percentuale molto più alta del PIL e delle voci in entrata dei conti correnti, perché la loro quota di immigrati illegali è più elevata in rapporto alle rispettive dimensioni dell’economia e della popolazione.

Il Messico, invece, subirebbe conseguenze decisamente più pesanti se l’accordo di libero commercio esistente, il NAFTA, dovesse essere rinegoziato, in quanto la sua economia dipende molto di più dalle esportazioni verso gli Stati Uniti che non dalle rimesse dei lavoratori emigrati.

Chiaramente ci sono altre implicazioni di ampia portata che è molto più difficile quantificare. I deficit correnti più elevati produrrebbero una combinazione di valute indebolite, livelli di indebitamento maggiori e deflazione dei prezzi nominali, nel caso del dollarizzato El Salvador. Anche la crescita potrebbe essere inferiore, se la forza lavoro più numerosa non riesce a trovare opportunità simili a casa propria, un fatto negativo per le dinamiche del debito e dei conti pubblici. Si può solo sperare che alla fine prevalga il buon senso, insieme all’impossibilità pratica di espellere 11 milioni di persone.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.