Halloween

Sette grafici spaventosi per terrorizzare gli investitori questo Halloween

Di Bond Vigilantes

31 Ottobre 2025

Dopo la chiusura del fondo Third Avenue all’inizio del mese, i problemi di liquidità del mercato high yield sono tornati al centro dell’attenzione degli investitori. In ultima analisi, le condizioni possono solo migliorare con le modifiche strutturali al mercato, ma nel frattempo è possibile adottare varie misure per migliorare il profilo di liquidità di un portafoglio high yield.

Compra e mantieni: limitare il turnover di portafoglio e acquistare titoli nell’ottica di una detenzione a lungo termine, accettando che il prezzo mostrerà una certa volatilità, implica automaticamente minori esigenze di liquidità. Contemporaneamente questo approccio mette a fuoco in modo più nitido, al momento dell’acquisto, i fondamentali della società e l’affidabilità creditizia di fondo dell’emittente nel lungo periodo. È utile anche chiedersi se si sarebbe disposti a tenere questo titolo anche durante periodi di difficoltà del mercato. Se la risposta è sì, allora le probabilità di trovare un acquirente in fasi di quel tipo aumentano notevolmente.

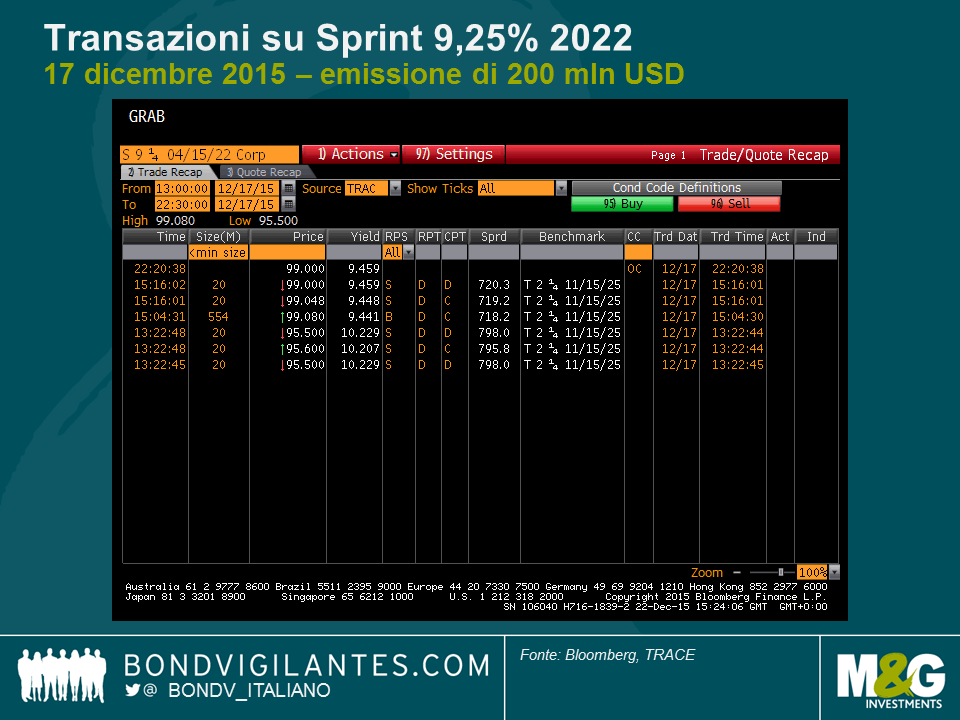

Limitarsi alle emissioni obbligazionarie di ampie dimensioni: più sono elevati i volumi di un’emissione, maggiore sarà la base di investitori come pure la probabilità di abbinare acquirenti e venditori (lo illustriamo sotto mettendo a confronto l’attività di negoziazione registrata per un’emissione obbligazionaria da 4,28 miliardi di dollari e una dello stesso emittente da 200 milioni di dollari). Tuttavia, questa strategia può essere un’arma a doppio taglio. A volumi maggiori corrisponde anche una probabilità più elevata che i titoli finiscano in un portafoglio ETF, cosa che in periodi di rimborsi consistenti più comportare uno svantaggio.

17 dicembre 2015 – Andamento storico di Sprint 7,875% 2023 con 4,28 mld USD in essere

17 dicembre 2015 – Andamento storico di Sprint 9,25% 2022 con 200 mln USD in essere

Diversificare per mercato: gli ambienti di negoziazione possono essere differenti fra mercati diversi e, di fatto, spesso lo sono. Un portafoglio che può investire in tutta la gamma composta da ABS, finanziari, societari, sovrani, mercati emergenti, reddito fisso o variabile, Europa e Stati Uniti, in genere è in grado di sfruttare le condizioni di liquidità migliori presenti in un mercato, quando un altro attraversa delle difficoltà.

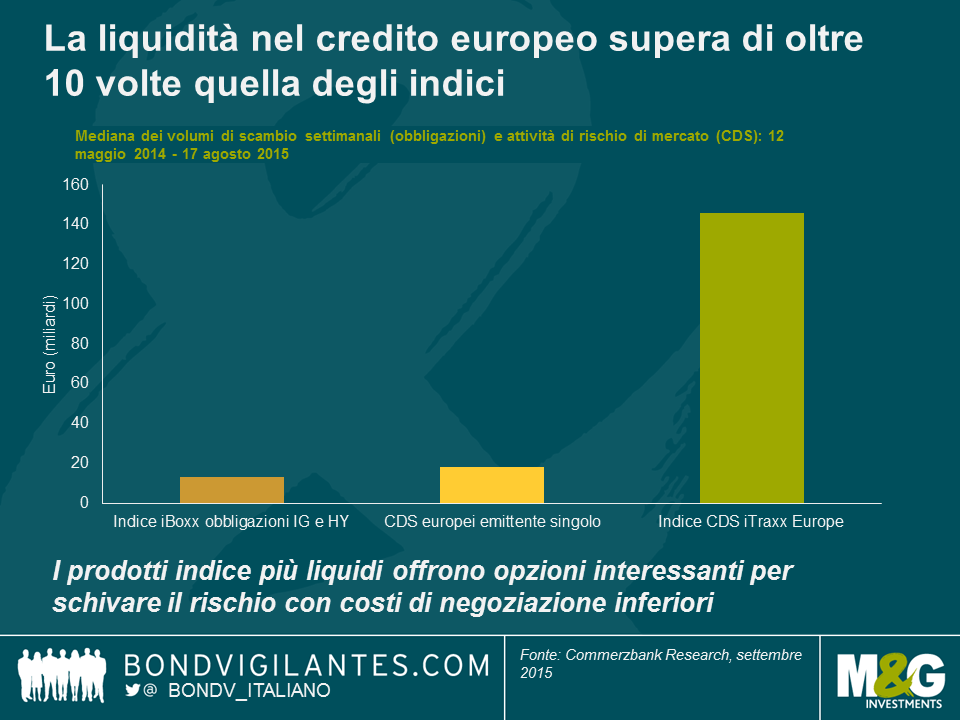

Usare strumenti alternativi alla liquidità: il volume giornaliero di scambi nel mercato degli indici di CDS sintetici supera per ordine di grandezza quello del mercato dei titoli fisici. Detenere una quota del portafoglio in strumenti di questo tipo implica l’accesso a fonti di liquidità più profonde e può assicurare un utile cuscinetto nei periodi in cui le condizioni sul mercato fisico subiscono un deterioramento. Tuttavia, esiste un costo opportunità in termini di selezione dei titoli di cui va tenuto conto.

Mantenere livelli più alti di saldi liquidi: il modo più efficace di aumentare la liquidità di un portafoglio è anche il più semplice: detenere più contante. Quello che un tempo era il 2% oggi è il 5%. Anche in questo caso, il costo opportunità si manifesta a livello di esposizione al mercato e selezione dei titoli, ma i vantaggi in termini di liquidità sono immediati e tangibili.

È importante sottolineare che questi suggerimenti, pur non essendo in nessun caso la pallottola d’argento, possono rivelarsi soluzioni utili per consentire agli investitori di guadagnare tempo e sfruttare meglio la liquidità. Nei mercati high yield di oggi, le modalità di gestione della liquidità sono diventate importanti quanto la posizione di investimento di un portafoglio (se non di più).

Nelle ultime battute dell’anno, osserviamo che in realtà il mercato high yield europeo ha registrato un 2015 solido, seppur non spettacolare. I rendimenti totali appena sotto al 3%* rappresentano un buon risultato rispetto a quelli negativi dei mercati high yield statunitense e globale. Anche i tassi di default europei proseguono nella loro tendenza al ribasso, segnando 0,14% per gli ultimi dodici mesi a fine novembre, in base ai dati di Bank of America Merrill Lynch. Tutto bene quindi?

In realtà non proprio. Le cifre complessive sembrano buone, ma nascondono alcune drammatiche sacche di debolezza all’interno del mercato. Numerose sono le obbligazioni che hanno registrato perdite ingenti. Forse quella più considerevole riguarda il crollo di prezzo dell’86% delle emissioni di Abengoa SA, la compagnia spagnola specializzata nella produzione di energia da fonti rinnovabili. E d’altronde non si tratta neanche di un caso isolato. Investire in questo settore riporta alla mente una scena iconica del film “The Matrix”, durante la quale Neo, il protagonista, sopravvive a una fitta serie di colpi di proiettile, schivandoli sapientemente per un pelo. Viene colpito leggermente un po’ di volte, ma il punto è che sopravvive schivando i proiettili più pericolosi e fatali. Analogamente, il 2015 si è rivelato positivo per quasi tutti gli investitori nel segmento high yield europeo che sono riusciti a schivare i colpi principali.

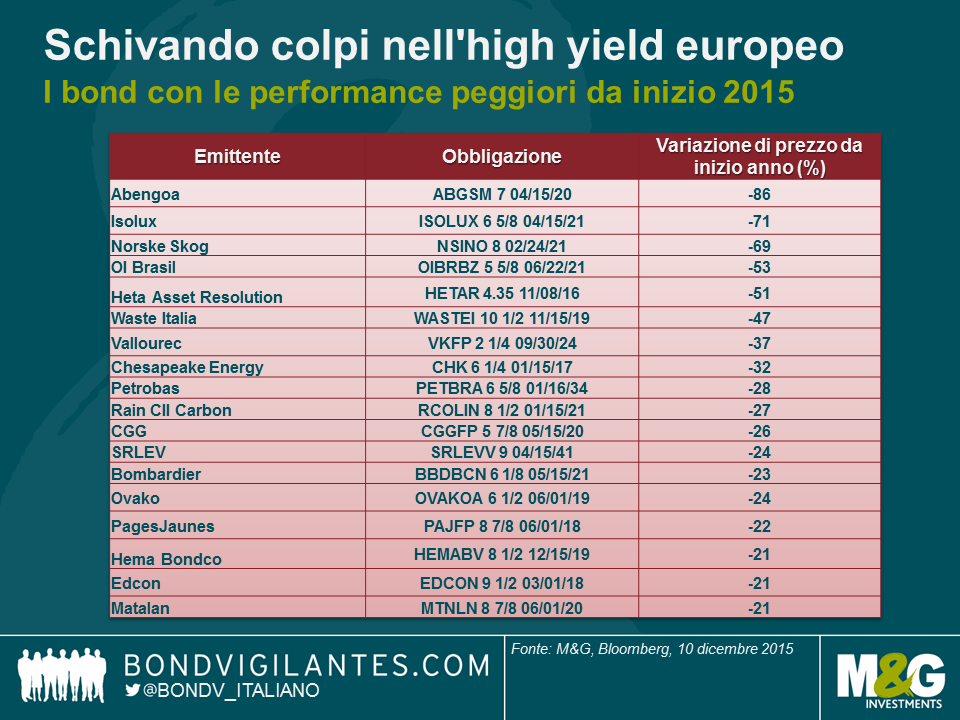

Dunque, dove sono stati arrecati i danni? La tabella seguente mostra gli emittenti obbligazionari con le performance peggiori di quest’anno, in termini percentuali. Per questioni di semplificazione, laddove ci sono obbligazioni multiple emesse dalla stessa società, abbiamo semplicemente incluso solo la peggiore di esse.

In base a quanto osservato nella tabella, possiamo fare le considerazioni seguenti. Le perdite maggiori sono state registrate nelle situazioni seguenti:

Credo si possa affermare che il grosso della recente debolezza del mercato high yield USA sia stato dettato da molti degli stessi fattori (non da meno dalle fluttuazioni nei settori energetico e delle materie prime). La differenza è che le esposizioni ad alcuni dei settori con le performance più deludenti sono in confronto molto più elevate negli Stati Uniti, pertanto l’impatto complessivo è più significativo.

È interessante a mio avviso notare come ciò evidenzi che il mercato europeo non sia a riparo da tali dinamiche e che gli investitori debbano comunque essere consapevoli dei rischi, soprattutto proprio perché il mercato ha quest’anno retto così bene. Pertanto saper schivare colpi continuerà probabilmente ad essere una qualità utile per il 2016.

*Performance complessiva di +2,8% al 9 dicembre, Indice BofA Merrill Lynch European Currency HY

In seguito all’ennesima ondata di vendite, il mercato high yield statunitense ha ancora una volta toccato oggi il livello di rendimento psicologicamente importante dell’8%*. Si tratta di un importante segnale di valutazione che negli ultimi mesi ha nuovamente attratto gli investitori verso il mercato. Tuttavia, l’ultimo movimento al rialzo dei rendimenti è stato determinato in parte da un rinnovato calo dei prezzi delle materie prime, non da meno con il prezzo del greggio WTI appena superiore a $40. Gli emittenti energetici rappresentano un non indifferente 12,7% del mercato HY USA, pertanto queste oscillazioni non possono essere ignorate facilmente. Dunque, la replica più comune a qualsiasi affermazione secondo la quale “l’high yield statunitense è conveniente” quando i rendimenti toccano questi livelli, è che “se è conveniente, un motivo ci sarà”.

C’è una via d’uscita? Gli investitori possono trarre vantaggio da rendimenti complessivi elevati a una cifra, senza assumersi l’accresciuto rischio commodity di acquistare le obbligazioni di produttori petroliferi e di gas finanziariamente indebitati?

Ebbene, la risposta breve è “più o meno”. Gli investitori possono beneficiare di rendimenti elevati a una cifra, ma non senza compromessi. Ecco 4 potenziali modi per poterlo fare:

| Rendimento | % del mercato USA HY | |

| High yield USA | 8,0% | 100% |

| Energia High Yield USA | 12,3% | 12,7% |

| Acciaio High Yield USA (16) | 10,8% | 1,6% |

| Metalli e Minerario High Yield USA | 14,8% | 3,2% |

Fonte: BofA Merrill Lynch, Bloomberg.

Come spesso succede, nessuno dà niente per niente: se gli investitori vogliono avere accesso ai rendimenti dell’8% che sono in offerta, devono essere esposti ai settori più volatili e assumersi i rischi di default associati. Nonostante ciò, come possiamo capire leggendo quanto appena scritto, ci sono numerosi modi di ottenere rendimenti allettanti minimizzando al contempo alcuni dei rischi commodity sottostanti.

Negli ultimi mesi abbiamo assistito a una correzione piuttosto rapida e ingente sia per le materie prime che per l’azionario dei Paesi emergenti. Le ultime oscillazioni stanno iniziando a tradursi in un’ondata di vendite più ampia per gli asset di rischio. Quello attuale appare quindi come il momento opportuno per fare un punto della situazione e stabilire il livello di esposizione dei vari mercati ad alto rendimento a queste tendenze.

Per poter valutare un qualsiasi impatto, considererò in primo luogo l’esposizione diretta, definita come la proporzione del mercato domiciliata nel Paese emergente (ovvero l’esposizione alla potenziale duplice battuta d’arresto di un rallentamento della crescita e un deprezzamento della valuta) o quei segmenti di mercato attivi nello spazio delle commodity (definiti come emittenti nei settori energetico, minerario e dell’acciaieria). In secondo luogo considererò l’esposizione indiretta, o, per dirla in altro modo, il livello di vulnerabilità dei rispettivi mercati high yield ad un riprezzamento più generale del rischio date le differenze in termini di duration, rating del credito e struttura di capitale. Per brevità, utilizzerò quattro indici ampi (tutti pubblicati da Bank of America Merrill Lynch), l’Indice US High Yield, l’Indice European Currency High Yield, l’Indice High Yield Emerging Markets Corporate Plus (un indice in valuta forte) e l’Indice Global Floating Rate High Yield. Non si tratta assolutamente di una lista esaustiva e ci sono casi di sovrapposizione tra essi ma, nel cercare di delineare i profili complessivi dei mercati HY di Stati Uniti, Europa, Paesi Emergenti in valuta forte e mercati HY di titoli a tasso variabile (FRN), ci sembrano comunque degli indici adeguati.

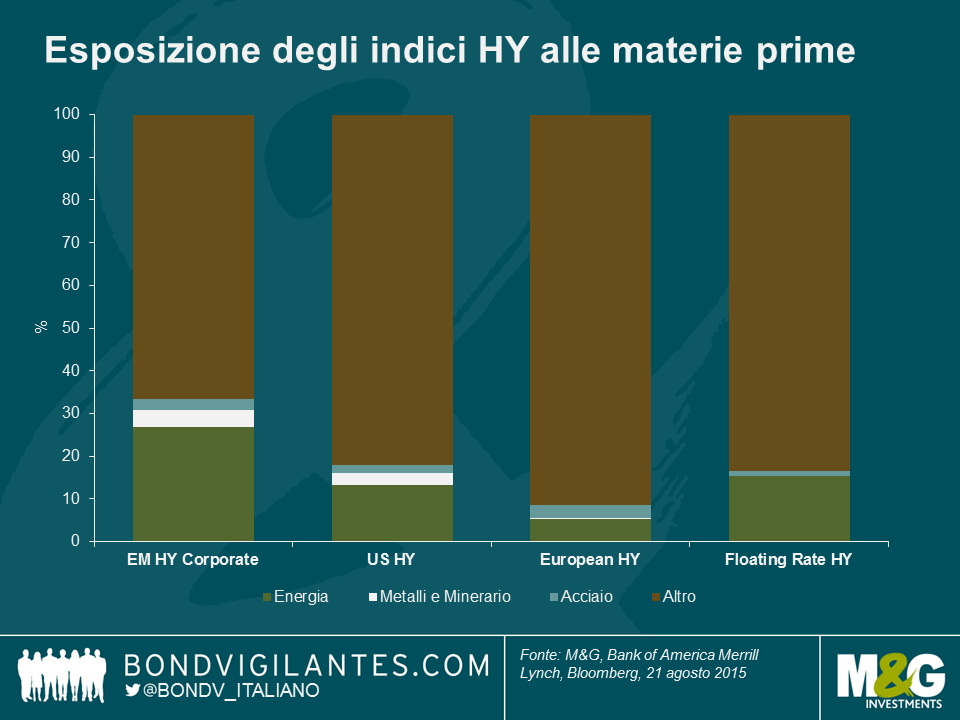

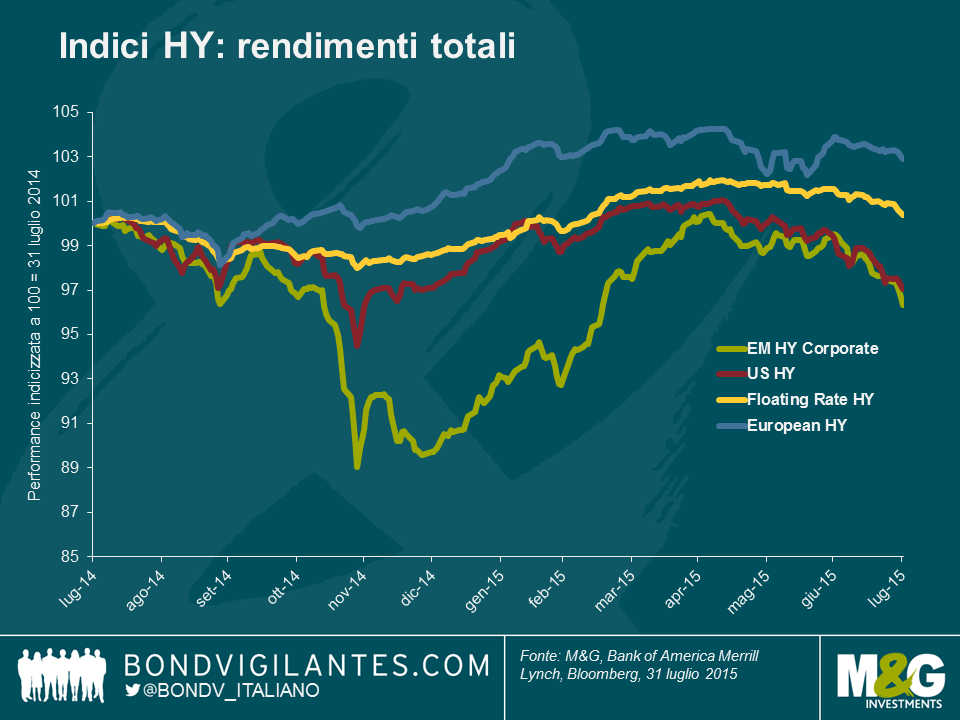

Esposizione diretta del mercato High Yield

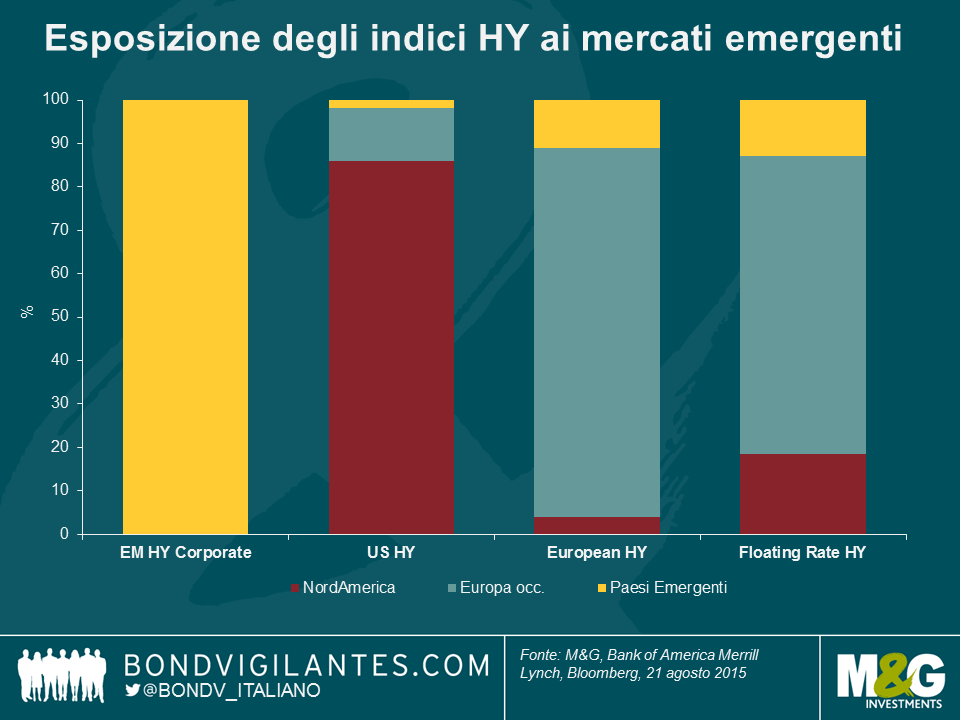

Per definizione, l’indice dei Paesi Emergenti (EM) è quello maggiormente esposto, ma l’elemento forse più interessante è l’esposizione relativa nell’ambito degli altri mercati. Il mercato HY statunitense ha un’esposizione molto modesta ma, data la differenza di regole di indice, gli emittenti dei Paesi Emergenti che emettono in valute europee sono idonei all’inclusione nell’indice HY europeo, e lo stesso vale per il Floating Rate Index. Pertanto c’è un livello relativamente più elevato di esposizione diretta, anche se comunque piuttosto limitata in termini assoluti, con rispettivamente 11% e 13%.

In termini di esposizione diretta alle materie prime, l’Indice Emerging Markets è il più esposto con il 34% del mercato classificato sotto energia, metalli e minerario o acciaieria. Segue il mercato statunitense, con il 18% di esposizione e il mercato dei titoli a tasso variabile poco dopo, con il 17%. Il mercato europeo è decisamente meno esposto, appena sotto al 9%.

Esposizione indiretta del mercato High yield

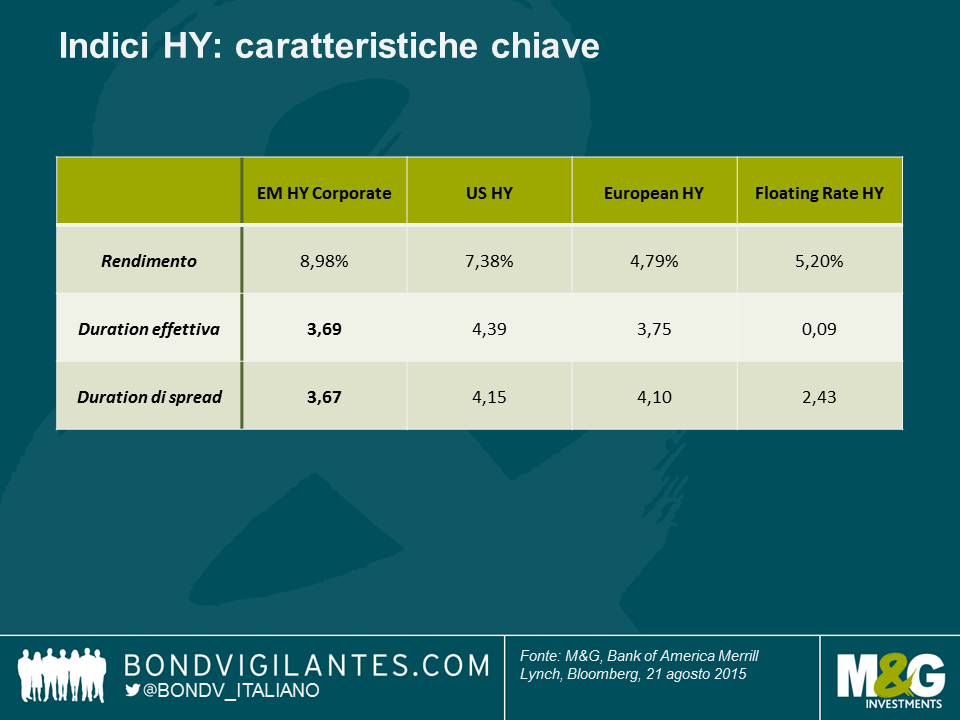

La misura chiave da considerare nel guardare all’esposizione ai mercati più ampi per indici di credito è la duration degli spread. Genericamente parlando, si tratta della perdita di capitale in percentuale per ciascun movimento dell’1% degli spread di credito. Pertanto, ipotizzando un ampliamento pari a 100 bps per tutti i mercati creditizi, il mercato HY USA registrerebbe una perdita di capitale di circa 4,1%. Ovviamente, questo tipo di movimento non è mai uniforme ma su questa misura sia il mercato USA che quelli europei hanno più “beta” di rischio di credito che il mercato High Yield EM e il più difensivo mercato dei titoli FRN con soli 2,4 anni di duration degli spread.

Anche la duration dei tassi di interesse (duration effettiva di seguito) andrebbe presa in considerazione. Gli spread di credito e i rendimenti dei titoli di Stato hanno storicamente mantenuto una relazione inversa (seppur in modo minore nell’era dell’allentamento quantitativo). Di conseguenza, una fuga verso la qualità che spinge al ribasso i rendimenti dei titoli di Stato dovrebbe contribuire a ridurre in parte la volatilità dei prezzi provocata dalle oscillazioni degli spread. L’eccezione a questo è il mercato FRN, che presenta una duration dei tassi di interesse molto limitata: i movimenti di prezzo di breve periodo sono quasi interamente determinati unicamente dagli spread di credito. Nonostante ciò, ci aspettiamo che le oscillazioni degli spread dominino qualsiasi movimento sul mercato dei titoli di Stato in ambito dei mercati high yield, da cui l’attenzione rivolta alla duration degli spread.

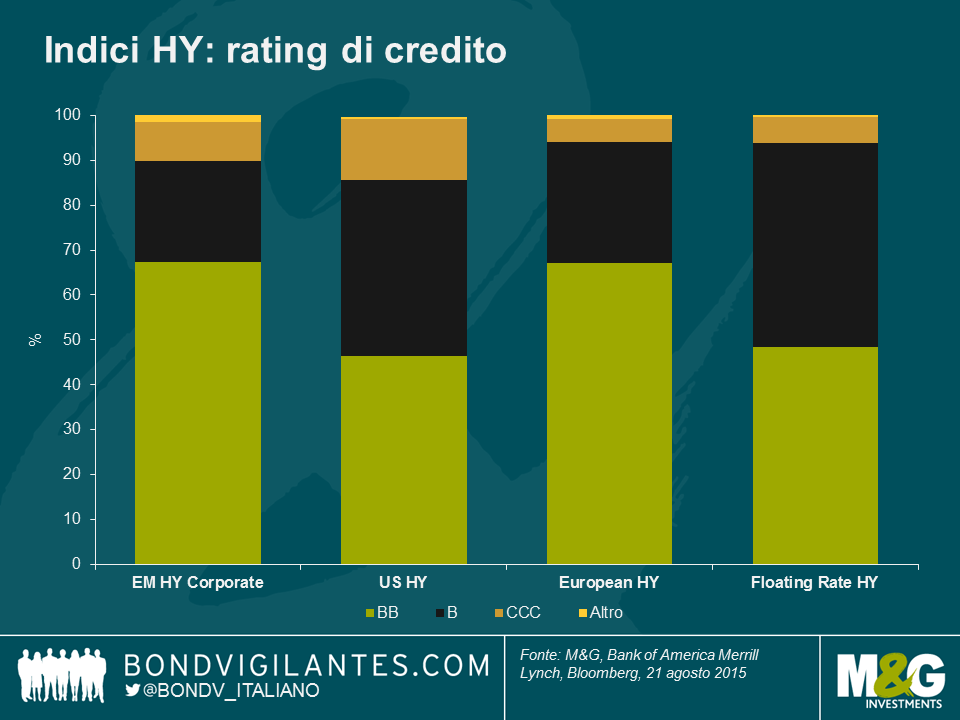

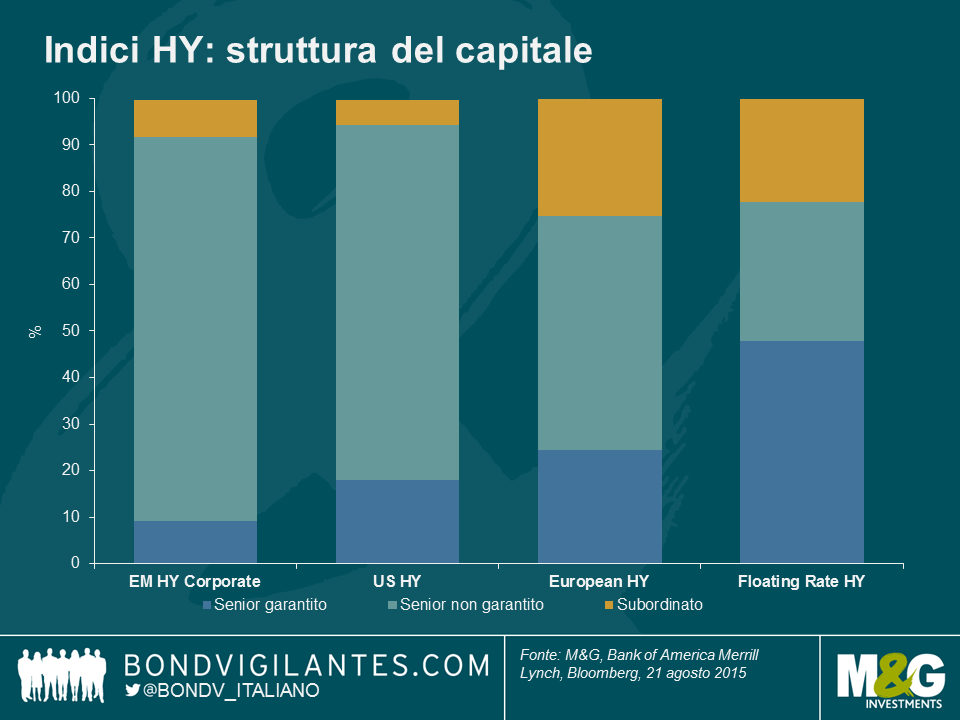

E per quel che riguarda le differenze di rischio di credito? Il grafico seguente mostra che in termini di rating il mercato di qualità più elevata per questo indicatore è di fatto l’indice EM, seguito subito dopo dal mercato europeo. Sia i mercati USA che FRN hanno una proporzione più elevata di titoli con rating B rispetto alle obbligazioni meno rischiose con rating di merito BB. Tuttavia, dovremmo anche tenere conto delle differenze di struttura di capitale, che possono avere un forte impatto in termini di perdite di credito nel caso di default. In tal senso, il mercato dei titoli a tasso variabile è il più difensivo, con quasi la metà dell”indice classificato come “senior garantito” mentre sia i mercati USA che EM sono dominati da obbligazioni “non garantite”, che si collocano al di sotto in termini di preferenza dei creditori e sono pertanto percepite dal mercato come più rischiose.

Tirando le somme, quando consideriamo tutti i fattori finora discussi, il mercato high yield europeo è probabilmente quello meno fondamentalmente esposto sia al rischio commodity che al rischio EM e sicuramente il meno rischioso in termini di rating di credito. Tuttavia, in termini di struttura capitale e “beta” di credito (duration degli spread), il mercato dei titoli a tasso variabile è il più difensivo. Di conseguenza non dovrebbe sorprendere che i mercati europeo e FRN abbiano tenuto relativamente bene all’ondata di vendite, come mostra il grafico seguente. Pertanto, ulteriori ribassi nei mercati europeo e FRN dovuti a correzioni relative ai Paesi Emergenti e alle materie prime potrebbero rappresentare opportunità interessanti.

E per finire i mercati USA ed EM: con la sua esposizione ben pubblicizzata ai crediti relativi a gas scisto, il mercato statunitense ha già risentito della correzione dei prezzi WTI, di cui abbiamo discusso qualche tempo fa. Nonostante ciò, quando guardiamo ai fondamentali, dobbiamo ricordarci che esso è ancora dominato sia da emittenti interni che da emittenti non correlati a materie prime, e da qui sta cominciando ad emergere il valore più interessante. In contrasto, potremmo sostenere che il mercato EM si stia mostrando vulnerabile, data la dinamica di prezzo molto simile ma con un rischio ben più fondamentale quando si tratta di economie interne dei Paesi Emergenti e di certo con una maggiore esposizione ai settori legati alle commodity.

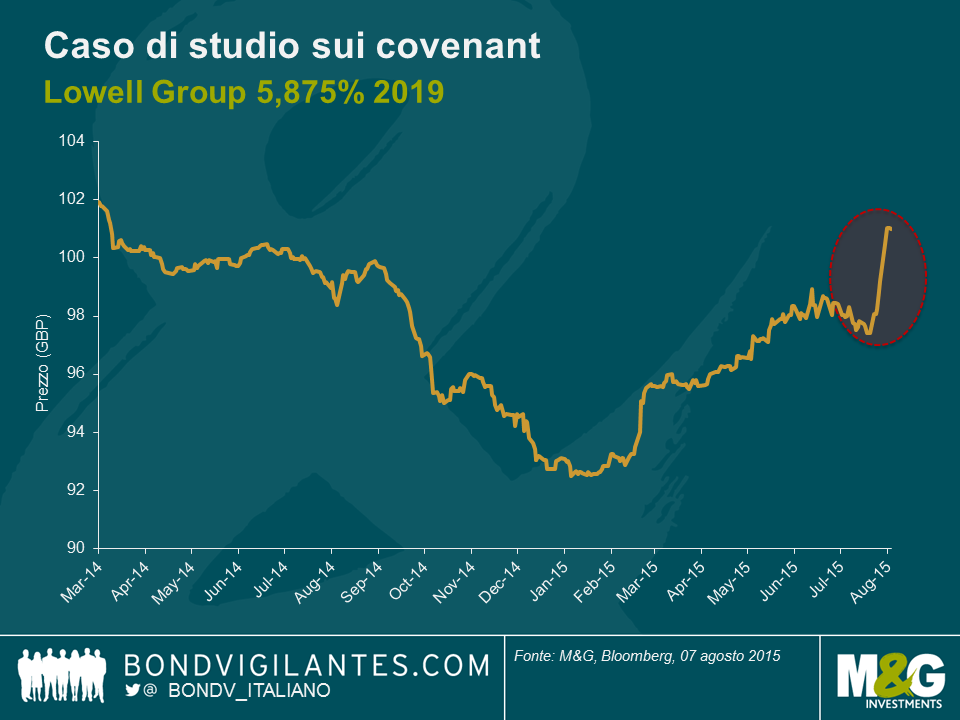

Abbiamo scritto in passato riguardo alle nostre preoccupazioni per il graduale indebolimento dei covenant obbligazionari (ossia, le clausole legali che tutelano i diritti degli obbligazionisti) negli ultimi anni. Oggi però abbiamo visto un esempio reale di una di queste tutele scattata a beneficio degli obbligazionisti esistenti, in un caso di cambio di controllo. Ciò illustra come e perché queste clausole possono contribuire a proteggere gli interessi degli investitori.

È di stamattina l’annuncio che Lowell Group, società di servizi finanziari specializzati con sede in Regno Unito, si fonderà con una concorrente tedesca. L’accordo prevede anche un cambio di proprietà. Di conseguenza, scatterà la tutela prevista nella clausola relativa al “cambio di controllo”, in base alla quale l’obbligazionista ha il diritto, ma non l’obbligo, di rivendere i titoli detenuti all’emittente, a un prezzo pari al 101% del valore nominale.

Le obbligazioni della società in GBP al 5,875% in scadenza nel 2019 venivano scambiate al di sotto di questo livello fin da metà del 2014. In seguito alle notizie di oggi, possiamo vedere dal grafico sotto che il prezzo è aumentato di poco più del 3% fino a questo livello di 101. Dato che la nuova società combinata avrà una leva finanziaria più elevata, è giusto dire che senza la clausola citata sopra, le obbligazioni probabilmente avrebbero perso valore per riflettere il rischio di credito maggiore associato all’emittente. Ciò dimostra chiaramente il valore economico che può avere una clausola di questo tipo.

Nelle ultime settimane abbiamo assistito ad un riprezzamento rapido e tempestivo della curva dei bund. Questo sviluppo mette ancora una volta in luce il rischio corso dagli investitori quando i rendimenti iniziano a salire. Tutti i principali mercati obbligazionari europei ne sono stati in qualche misura toccati. Tuttavia un segmento del mercato dei bond ha dato prova di grande robustezza: quello dei titoli a tasso variabile (noti anche come FRN).

Abbiamo già sottolineato in che modo questi strumenti dispongano di caratteristiche potenzialmente utili in un contesto di rendimenti in crescita, più specificamente di una sensibilità molto ridotta alle oscillazioni dei mercati dei titoli governativi. Per dirla in altro modo, la detenzione di bond con una duration minima o pari a zero è stata sicuramente un elemento positivo nelle ultime settimane.

Possiamo vederlo in pratica guardando alle due obbligazioni di recente emesse dall’impresa svizzera di telefonia mobile Salt (in precedenza nota come Orange Switzerland). La compagnia ha rifinanziato il proprio debito in aprile, emettendo quattro obbligazioni diverse. Le due obbligazioni che ci interessano in questo caso sono identiche per molti aspetti: entrambe sono denominate in euro, entrambe sono strumenti senior garantiti, entrambe hanno la stessa data di scadenza. Ma esiste una differenza sostanziale tra le due: una ha una cedola fissa di 3,875%, l’altra una cedola variabile che viene adeguata trimestralmente al tasso EURIBOR tre mesi prevalente, oltre a un margine fisso del 3,75%.

Entrambi gli strumenti corrono lo stesso rischio di credito (il rischio che Salt sia inadempiente rispetto alle obbligazioni sul proprio debito), ma lo spostamento da una cedola a tasso fisso a una cedola a tasso variabile modifica drasticamente la sensibilità del bond alle oscillazioni nel mercato più ampio dei titoli di Stato (ovvero la cifra relativa alla duration nella tabella sovrastante, che va da quasi sei anni a quasi zero). L’impatto di questa piccola ma importante differenza può essere notato nell’andamento relativo del prezzo delle obbligazioni nel mese successivo alla loro emissione.

Come possiamo vedere, l’obbligazione a tasso variabile è di fatto stata immune all’oscillazione del mercato del bund e anzi, ha registrato un incremento di circa l’1%. In contrasto le obbligazioni a tasso fisso ne hanno risentito e registrato una perdita di capitale del 2%. Questa differenza di sensibilità ai tassi di interesse si è tradotta in un differenziale relativo del 3% di rendimento sul capitale nel giro di appena qualche settimana.

Possiamo quindi notare come nelle ultime settimane le obbligazioni a tasso variabile emesse dalle imprese si siano rivelate veramente efficaci.

Per completezza informativa va evidenziato che M&G detiene obbligazioni emesse da Salt.

Immaginate la scena: una sala riunioni al 40° piano, finestre cielo terra con vedute del centro di Londra sullo sfondo. Al tavolo di mogano levigato siede Hans Schmidt, l’Ad di un’importante azienda di beni di consumo globale. Entra Chad “Ace” Jefferson III, l’ultimo di una lunga dinastia di banchieri d’investimento incaricato di seguire questa società. Dietro di lui, sfila il suo entourage di cinque banchieri di rango inferiore vestiti in modo impeccabile, la cui unica funzione sembra essere trasportare il materiale che Chad presenterà.

“Hans, amico mio! Dammi un cinque!” Fa Chad quasi con un grido, avanzando nella sala con la mano protesa.

Hans lo guarda con aria assente, rifiutandosi di ricambiare questo saluto volgare. Si limita ad alzarsi in piedi e allungare il braccio per una stretta di mano.

“Buongiorno signor Jefferson”, mormora, già leggermente irritato.

“Adoro voi svizzeri, così formali! È fantastico!”, dice Chad con un sorriso raggiante, mentre gli stringe la mano.

“Sì, beh, ho accettato questa riunione perché ha detto di avere un’opportunità che capita una volta in una generazione per la nostra società; se non le dispiace, Chad, parliamo di questo.”

“Ceerto! Cominciamo subito.” Chad si gira verso uno del suo entourage. “Jean-Philippe”, abbaia, “muovi le chiappe, dai una presentazione a Herr Schmidt, hop, hop!”

“Ok, veniamo al dunque”, dice spingendo da parte la presentazione a cui Jean-Phillippe ha lavorato fino alle 4 di quella mattina. “Ora che finalmente anche la BCE l’ha capita e ha fatto un po’ di buon vecchio QE, una bella fetta del mercato dei titoli governativi europei offre rendimenti negativi. Questo vuol dire che finanziare la tua attività a basso costo non è mai stato così facile, amico mio. Ecco l’idea…”

Chad si china verso Hans e assesta il colpo di grazia con un filo di voce quasi impercettibile.

“Col nostro aiuto, Hans, la tua società potrebbe emettere un’obbligazione a costo zero per voi.” Chad balza in piedi e comincia a passeggiare.

“Sto dicendo zero cedole, Hans! Soldi gratis! Niente tasso d’interesse! È una bellezza. Pensaci: un titolo da 500 milioni di euro emesso a costo di finanziamento zero. Possiamo rifinanziare una bella quota del vostro debito e azzerare la spesa per interessi. E te lo dicono subito i conti che hai fatto centro. Parlo di benefici enormi sull’EPS, bello. Il tuo consiglio di amministrazione ti amerà per questo, Hans. Non ci devi neanche pensare! BOOM!” E per dare più enfasi alle sue parole, Chad sbatte la presentazione in un cestino, provocando una smorfia sul volto di Jean-Philippe.

Hans si volta verso Chad e dice: “Ok, hai la mia attenzione. Suona interessante. Ma perché un investitore dovrebbe comprare i titoli della mia società senza una cedola positiva? Questa cosa non vanifica completamente lo scopo di un’obbligazione societaria?”

“Ottima domanda, Hans! Qui è questione di scegliere il minore di due mali. Se investi in obbligazioni, comprare un titolo societario di un’azienda rispettata come la tua a remunerazione zero può essere comunque meglio che comprare un titolo di Stato con un rendimento negativo garantito alla scadenza. Dopo tutto, hai pur sempre uno spread positivo. Peraltro, se pensi che ci stiamo avviando verso la deflazione nell’Eurozona, un rendimento zero in termini nominali significa ancora un rendimento reale positivo: in un modo o nell’altro, sei messo meglio – lo so che è una follia, ma è vero!”

Chad la chiude qui e si siede, con un sorriso ancora più largo di prima, cercando di resistere alla tentazione di dare un pugno in aria.

Fine

Ora, mi affretto a sottolineare che quanto ho scritto sopra (in maniera molto semplicistica) è tutto totalmente inventato, ma potremmo essere vicini al punto in cui conversazioni di questo tipo diventano possibili.

Nella sua nota quotidiana agli investitori del 4 febbraio, Jim Reid di Deutsche Bank ha evidenziato che l’obbligazione in euro di Nestlé con scadenza 2016 ha chiuso con un rendimento negativo dello 0,002%.

Essenzialmente, il mercato sta lanciando un segnale sui prezzi senza precedenti agli emittenti societari con merito di credito elevato, per dire: “non pretendiamo un rendimento nominale positivo per prestarvi denaro”.

La conseguenza immediata è un’ulteriore riduzione dei costi di finanziamento potenziali per il debito a breve termine, in particolare per le società investment grade. Il che potrebbe portare all’ennesima ondata di inefficienze su questo fronte. In più, potremmo anche vedere la prima emissione di obbligazioni societarie a breve termine con rendimento zero – davvero un mondo nuovo.

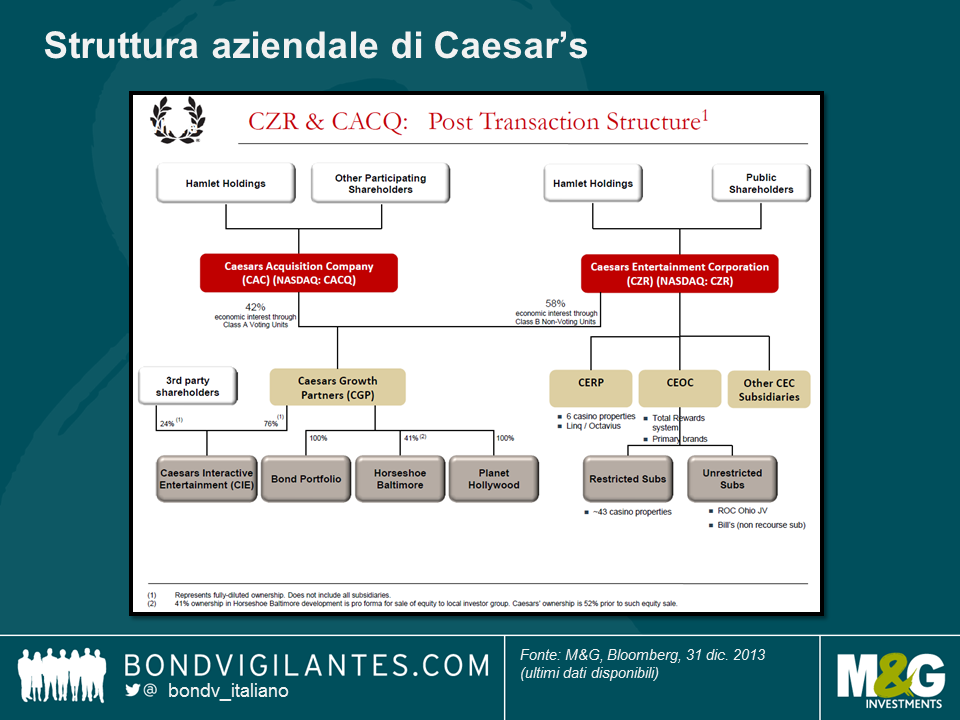

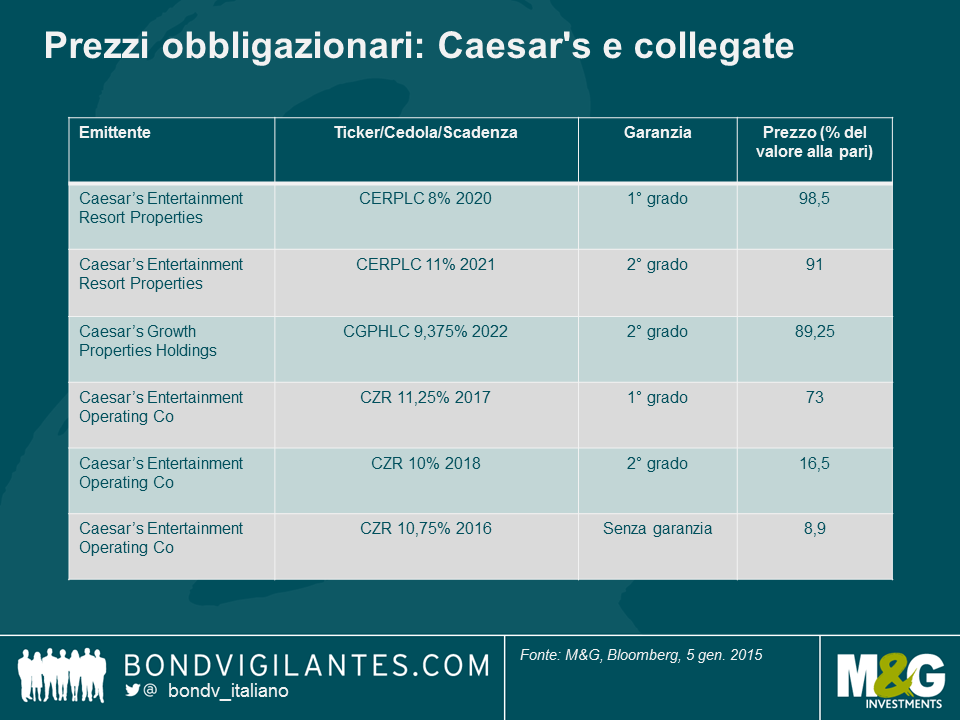

“Ave, Cesare, quelli che vanno a morire ti salutano”: un’invocazione forse amata dai gladiatori di duemila anni fa, ma probabilmente non dai detentori di obbligazioni junior di Caesar’s Entertainment Operating Co.

Nel 2008, TPG e Apollo Global Management, due colossi del private equity, hanno rilevato l’americana Harrah’s Entertainment Inc (gioco d’azzardo) per $30,7 miliardi: una delle tante grandi operazioni di LBO favorite all’epoca dalla disponibilità di finanziamenti a basso costo. Quasi immediatamente, il gruppo – oberato di debiti – ha accusato il colpo della crisi economica e non è riuscito a investire in nuove aree in crescita come Macao. Sette anni dopo, i suoi principali azionisti e i titolari di obbligazioni garantite si sono rassegnati all’inevitabile, approvando l’attuazione di un’ingente ristrutturazione del debito a inizio 2015*.

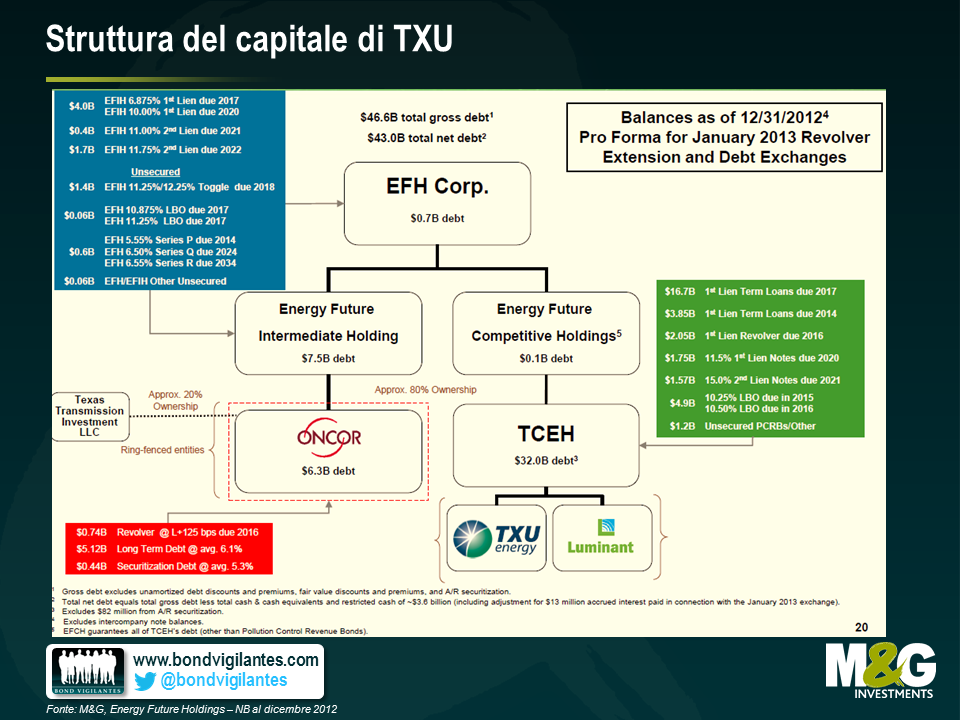

Come nel caso del fallimento di TXU nel 2014, la ristrutturazione avrà vari esiti per gli obbligazionisti, in parte per effetto dell’intrinseca complessità della struttura del capitale (vedi grafico seguente). Gli emittenti principali sono tre, Caesar’s Entertainment Operating Co, Caesar’s Entertainment Resort Properties e Caesar’s Growth Properties, ma la proposta di ristrutturazione è incentrata solo su uno, Caesar’s Entertainment Operating Co. La struttura del capitale è il prodotto di una serie di rifinanziamenti, asset swap, emissioni azionarie e altre operazioni di ingegneria finanziaria effettuate nel corso degli anni.

Ogni emittente, inoltre, presenta bond con diversi livelli di seniority, dal privilegio di primo grado alla mancanza di garanzie. Dalle quotazioni di alcune delle obbligazioni più liquide, possiamo vedere che il recupero atteso varia da un valore quasi alla pari (con un impatto cioè pressoché nullo) per alcuni bond garantiti da titoli senior diretti su una serie di proprietà, a circa 12 centesimi di dollaro per altri bond non garantiti.

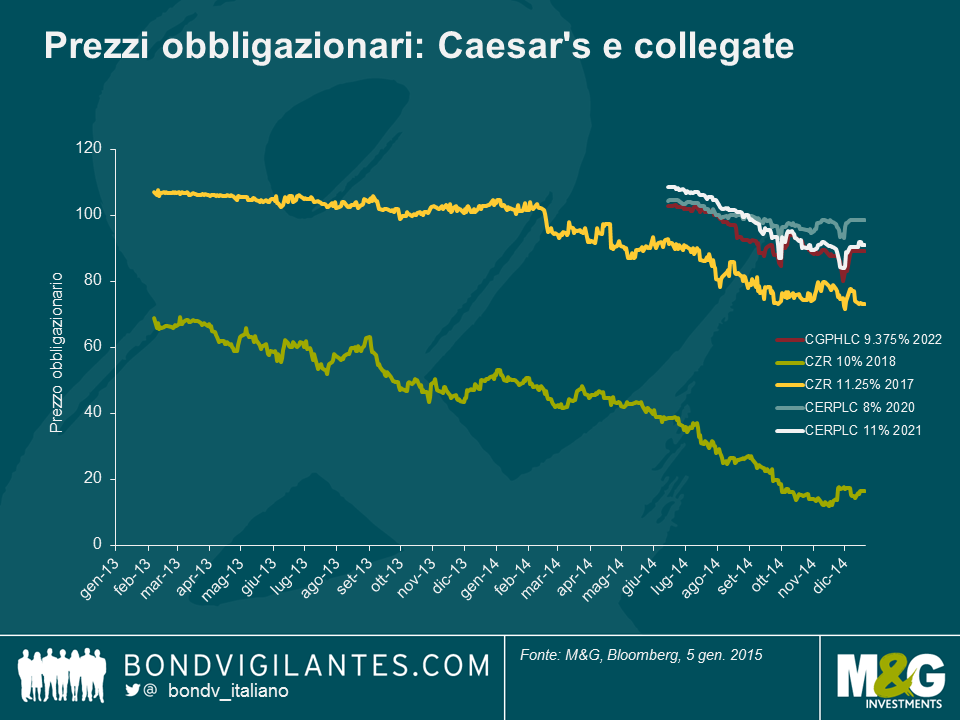

Nel 2014, nelle fasi finali della partita della ristrutturazione, la diversa posizione nella struttura del capitale ha influito sull’andamento dei prezzi obbligazionari.

I titoli non garantiti, già a livelli molto bassi a inizio 2013, hanno subito un’ulteriore perdita market-to-market del 75% circa nei due anni successivi.

Ecco un altro caso di default che mette in luce il rischio di ribasso di un investimento in una società fortemente indebitata. Ma Caesar’s ci mostra anche come l’asimmetria tipica degli investimenti in corporate bond (grosso rischio di svalutazione del capitale a fronte di un limitato potenziale di rialzo) possa essere mitigata privilegiando gli strumenti senior. La prima domanda che dovrebbe porsi un investitore obbligazionario non è tanto “se” fare credito a una società, quanto “dove” rischiare, su che livello puntare.

Nota: M&G detiene obbligazioni di Caesar’s Entertainment Resort Properties.

*NB – L’operazione è soggetta all’approvazione degli altri creditori e dei tribunali USA.

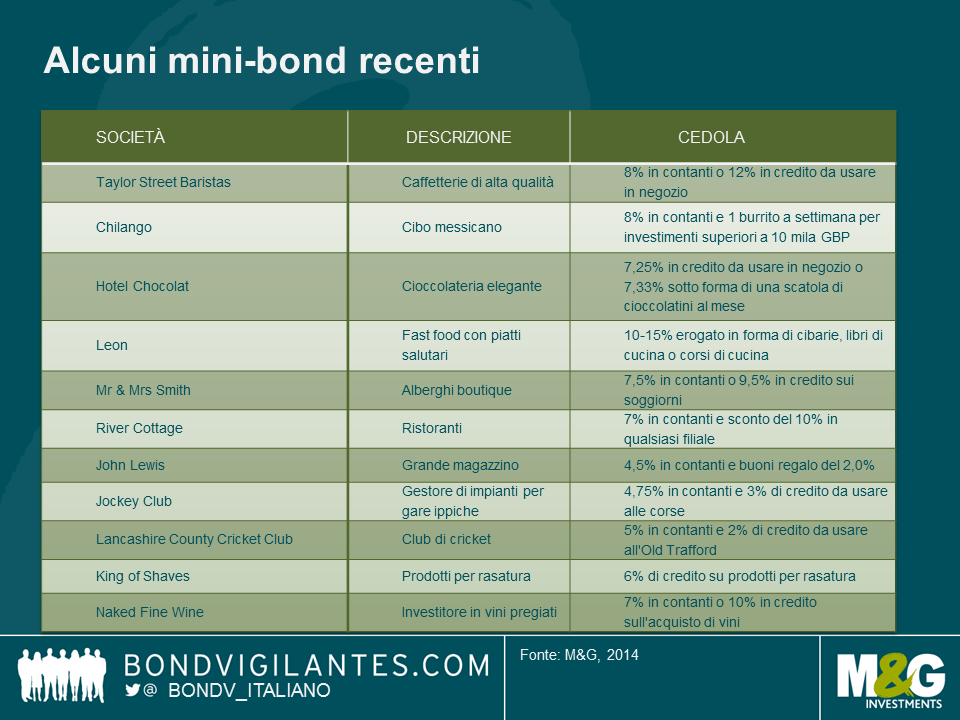

Una delle tante conseguenze indesiderate dei tassi d’interesse strutturalmente bassi negli ultimi anni è stata la comparsa di mini-obbligazioni nel Regno Unito. In genere sono strumenti di debito non negoziabili, emessi dalle società direttamente a singoli investitori*. Abbiamo già parlato di un’obbligazione di questo tipo emessa da Chilango, una catena di ristoranti messicani presente a Londra, sottolineando alcuni rischi rispetto al più affermato mercato obbligazionario istituzionale (informazioni molto limitate, assenza di covenant legali, nessuna protezione in caso di esercizio delle opzioni call e un mercato secondario illiquido).

Ciò non toglie che questi strumenti stiano ottenendo un certo successo, non ultimo per via dei tassi d’interesse offerti, ma anche in virtù di alcune caratteristiche più esotiche, come le cedole erogate sotto forma di beni e servizi. Ad esempio, l’ultima arrivata è Taylor Street Baristas, che offre un’obbligazione con facoltà di ricevere una cedola in contanti dell’8% o un credito del 12% da riscuotere nel punto vendita.

Ma l’aspetto intrigante per noi è un altro: chi è che compra questi titoli? Osservando alcuni dei mini-bond emessi negli ultimi tre anni e le cedole non in contanti offerte, possiamo costruire un profilo interessante dell’archetipo di investitore in “mini-bond”.

Alla luce degli elementi di cui sopra, questo è il profilo che comincia a delinearsi.

Luogo: Londra. La selezione di cibarie proposta (Taylor St Baristas, Chilango e Leon) ha un’utilità pratica solo per chi vive e lavora a Londra e può frequentare regolarmente questi locali. Finché le catene in questione non saranno presenti anche al di fuori della capitale, il nostro investitore tipo in mini-bond è quasi certamente un londinese.

Vacanze: nel sud-ovest. La combinazione di sconto da River Cottage (presente soprattutto nella regione occidentale) e credito da Mr & Mrs Smith significa che il nostro acquirente di mini-bond sarà fortemente incentivato a trascorrere ogni momento del suo tempo libero in un grazioso albergo dell’Inghilterra sudoccidentale.

Dieta: meno che ideale. Mentre River Cottage e Leon propongono piatti inseribili all’estremità più salutare della gamma, il burrito settimanale, il caffè di qualità, cioccolato in quantità e un consumo costante di vino suggeriscono qualche eccesso nello stile di vita.

Hobby: cricket/corse di cavalli. I numerosi impianti di Jockey Club offrono un ventaglio di opportunità per una giornata alle corse, con in più tutto il gusto di un’occasionale puntata all’Old Trafford.

Senza spingerci ad affermare che gli emittenti di mini-bond si rivolgono soprattutto a londinesi enofili obesi che ogni tanto si avventurano fino a Newmarket, c’è un’argomentazione seria da sottolineare, guardando oltre gli aspetti curiosi di questo mercato.

Una nuova fonte di finanziamento per le imprese, in un periodo di condizioni difficili per i prestiti bancari, è certamente benvenuta. Tuttavia, non vogliamo che a farne le spese siano le protezioni garantite agli obbligazionisti. Tali protezioni hanno visto un’evoluzione nell’arco di vari decenni, nel mercato delle obbligazioni istituzionale, e svolgono l’importante funzione di tutelare i diritti degli investitori nonché il loro capitale. Sono particolarmente importanti quando qualcosa va storto, ma non abbiamo ancora visto casi di default in questo mercato specifico, quindi la carenza di tutele deve ancora manifestarsi.

Alla luce di tutto ciò, ci piacerebbe che in futuro ogni mini-bond avesse le caratteristiche elencate di seguito.

Con l’aggiunta di queste caratteristiche, i titolari di mini-bond comincerebbero a condividere alcuni degli aspetti positivi del mercato istituzionale, continuando contemporaneamente a godersi le forme più esotiche di remunerazione offerte da questi strumenti. In caso contrario, anche con tutto il vino e i burrito, gli investitori in mini-bond continueranno a passarsela peggio di chi si muove sui mercati delle obbligazioni societarie di tradizione più consolidata.

*N.B. Tutto questo va di pari passo con lo sviluppo di un mercato obbligazionario retail più regolamentato avvenuto in Regno Unito, Italia e Germania, dove gli emittenti sono soggetti a controlli più rigorosi e le obbligazioni stesse sono quotate in una borsa valori e trasferibili.

Stiamo entrando in una nuova era per i tassi di interesse dei Paesi sviluppati. L’esteso periodo di politiche monetarie sempre più espansive sta volgendo al termine. Alla luce dei tagli al programma di allentamento quantitativo (QE) da parte della Federal Reserve (Fed) (processo noto come tapering), gli investitori si aspettano adesso di assistere ai primi rialzi dei tassi di interesse dopo molti anni, inizialmente nel Regno Unito e a seguire negli Stati Uniti. Il dibattito verte principalmente su domande quali “quando?” e “a quale ritmo?” cresceranno i tassi, e non sul “se?”. Per gli investitori obbligazionari in particolare, questa transizione ha sollevato diversi quesiti di natura complessa. Avendo beneficiato enormemente della flessione dei rendimenti e della contrazione degli spread di credito, gli investitori verranno messi in difficoltà dal passaggio ad un ciclo più aggressivo per quello che riguarda i rendimenti di molte asset class obbligazionarie.

Di conseguenza il mercato sta prestando attenzione ed interesse a tutti quei prodotti o strumenti in grado di aiutare gli investitori ad affrontare un contesto simile. Nell’ultimo della nostra serie di Panoramic Outlook di M&G, ci concentreremo pertanto su uno di questi strumenti, il titolo high yield a tasso variabile. Negli ultimi anni, questo strumento ha conquistato il favore di molti emittenti e il mercato consta attualmente nel complesso di 44 miliardi di dollari statunitensi.

Un titolo high yield a tasso variabile (FRN) si contraddistingue per due caratteristiche principali: (1) una cedola a tasso variabile che viene automaticamente adeguata in base alle variazioni dei tassi di interesse; (2) un differenziale di credito relativamente elevato che riflette l’ulteriore rischio di credito di un emittente non-investment grade.

È la combinazione di queste due caratteristiche che non solo permette agli investitori di ricevere un flusso di reddito appetibile nell’immediato, ma anche di godere di cedole più alte, e senza perdita di capitale associata, nel caso in cui i tassi di interesse dovessero aumentare. Quest’ultimo elemento, ovvero il fatto che non vi sarebbero ripercussioni sul capitale in un contesto di rialzo di tassi di interesse, rappresenta la differenza chiave rispetto al tradizionale universo delle obbligazioni a cedola fissa, che invece risentono della flessione dei prezzi in un contesto di rendimenti al rialzo.

Nel presente documento analizzeremo attentamente le caratteristiche e la composizione del mercato dei titoli high yield a tasso variabile. Prenderemo inoltre in considerazione i principali fattori di performance, così come alcuni dei rischi e dei modi in cui gestirli.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.