Halloween

Sette grafici spaventosi per terrorizzare gli investitori questo Halloween

Di Bond Vigilantes

31 Ottobre 2025

Uno dei locali messicani qui vicino sta promuovendo fra i clienti una nuova emissione all’8% . La società, Chilango, punta a raccogliere fino a 3 milioni di sterline per finanziare l’espansione della sua catena di ristoranti al centro di Londra. L’operazione sarà realizzata attraverso un’offerta in crowdsourcing di cui si è già parlato molto sulla stampa finanziaria. Dopo aver effettuato un attento esame diretto dei prodotti di Chilango, il nostro team può affermare senza tema di smentita che i burrito non sono niente male. Tuttavia, confrontando questa obbligazione con il mercato high yield istituzionale tradizionale, abbiamo qualche perplessità da condividere con gli investitori.

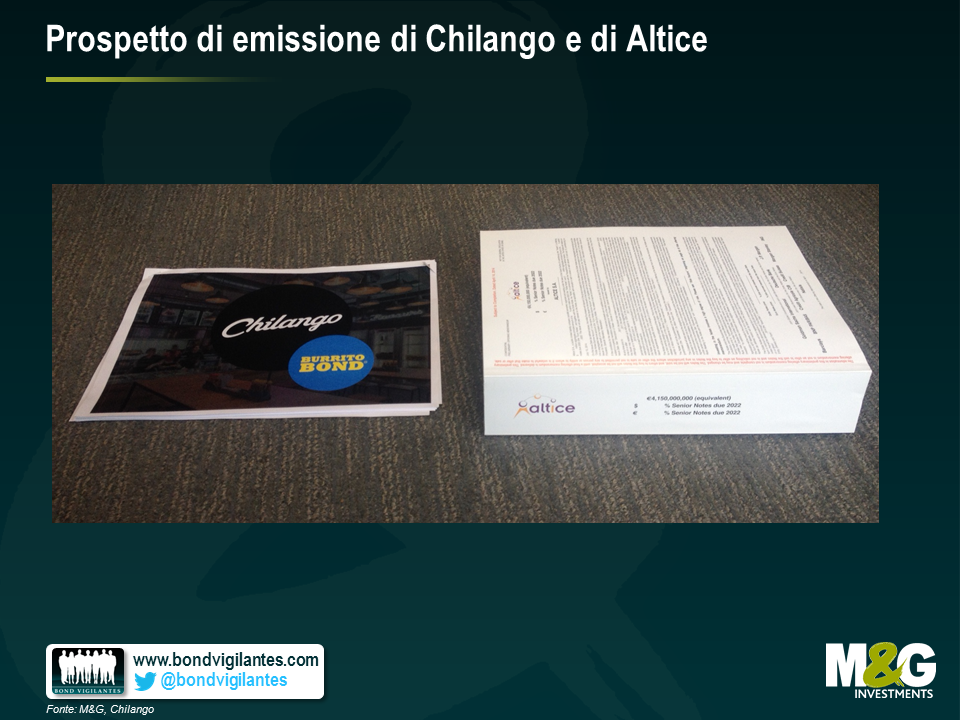

Il prospetto di Chilango, invece, è composto da 33 pagine di informazioni finanziarie piuttosto superficiali. La foto qui sotto illustra questo svantaggio, in termini di quantità e livello di dettaglio delle informazioni finanziarie fornite, rispetto a un’obbligazione high yield offerta di recente da Altice sul mercato istituzionale.

| obbligazione all’8%, rimborsabile alla pari | |

| Anni trascorsi dall’emissione | Rendimento totale |

| 1 | 8% |

| 2 | 17% |

| 3 | 26% |

| 4 | 36% |

Se il piano di aprire nuovi punti vendita va bene, chi ha investito nell’obbligazione dovrebbe essere contento, giusto? Sbagliato. In questa eventualità, la società può apparire come un emittente meno rischioso e quindi riuscire a raccogliere finanziamenti a costi più bassi. Se, ad esempio, una banca offre all’azienda un prestito al 5%, questa può rimborsare anticipatamente l’obbligazione all’8%, riducendo il rendimento totale per gli obbligazionisti (come visto sopra), e risparmiare 90.000 sterline l’anno di spesa per interessi (presumendo che abbia emesso titoli per 3 milioni di sterline). Di nuovo, la protezione in caso di rimborso anticipato è una clausola comune nel mercato high yield istituzionale, che tutela gli investitori in queste situazioni.

Probabilmente dovremmo considerare il “fattore di saturazione da burrito”, per il semplice motivo che non tutti avranno voglia di mangiare burrito tutte le settimane o si troveranno fisicamente vicino a un Chilango ogni settimana per incassare la cedola extra. Un 75% al riguardo sembra più o meno corretto, quindi la cedola burrito scende al 2,72% e il rendimento complessivo al 10,72%. A questo punto, il 10,72% è un prezzo equo? Per farci un’idea, possiamo considerare qualche titolo istituzionale di categoria CCC denominato in GBP di altri settori a basso impiego di asset.

| Obbligazione | Prezzo | Rendimento |

| Phones 4 U 10% 2019 | 90,5 | 12,7% |

| Towergate 10,5% 2019 | 98,5 | 10,9% |

| Matalan 8,875% 2020 | 101,5 | 8,5% |

| Media: | 10,7% |

Per coincidenza, la cedola complessiva del 10,7% è esattamente in linea con la media di questo gruppo (molto limitato) di obbligazioni confrontabili. Tuttavia, a mio avviso il titolo Chilango dovrebbe costare decisamente meno delle obbligazioni citate sopra, a causa della leva più elevata, della liquidità nulla, della mancanza di protezione in caso di rimborso anticipato e della carenza di informazioni. Di che entità dovrebbe essere questo differenziale? Anche in questo caso, non esiste una risposta scientifica, ma per noi il minimo sarebbe probabilmente compreso fra il 15 e il 20% e, anche in questo caso, solo con qualche certezza in più riguardo alla scadenza potenziale del titolo e alla possibilità di partecipare al successo futuro della società.

Quindi, pur ammettendo che saremmo tutti ben contenti di goderci le appetitose cedole settimanali, riteniamo che, come molte altre offerte di obbligazioni cosiddette “retail” o “mini”, anche i burrito bond di Chilango escano piuttosto male dal confronto con alcune opportunità attualmente disponibili nel mercato high yield istituzionale.

M&G non ha alcun interesse finanziario diretto o indiretto potenzialmente connesso al successo o al fallimento di questa emissione.

Alcuni membri del team obbligazionario di M&G sono stati di recente a New York e Chicago per un viaggio di ricerca. Abbiamo realizzato un breve video per condividere le nostre considerazioni sui mercati del credito statunitensi. L’analisi si concentra in particolare sul mercato high yield USA, in cui abbiamo evidenziato alcuni temi settoriali. Inoltre, abbiamo considerato l’impatto potenziale sugli spread del credito statunitensi quando la Fed inizierà ad aumentare i tassi d’interesse.

Il 29 aprile, la Energy Future Holdings Corp (azienda energetica nota in precedenza come TXU) ha chiesto l’amministrazione controllata dichiarando 49,7 miliardi di debiti insoluti. La decisione è arrivata dopo diversi mesi di trattative fra i vari creditori e i proprietari della società, quindi si è trattato di un evento ampiamente previsto e già scontato dal mercato.

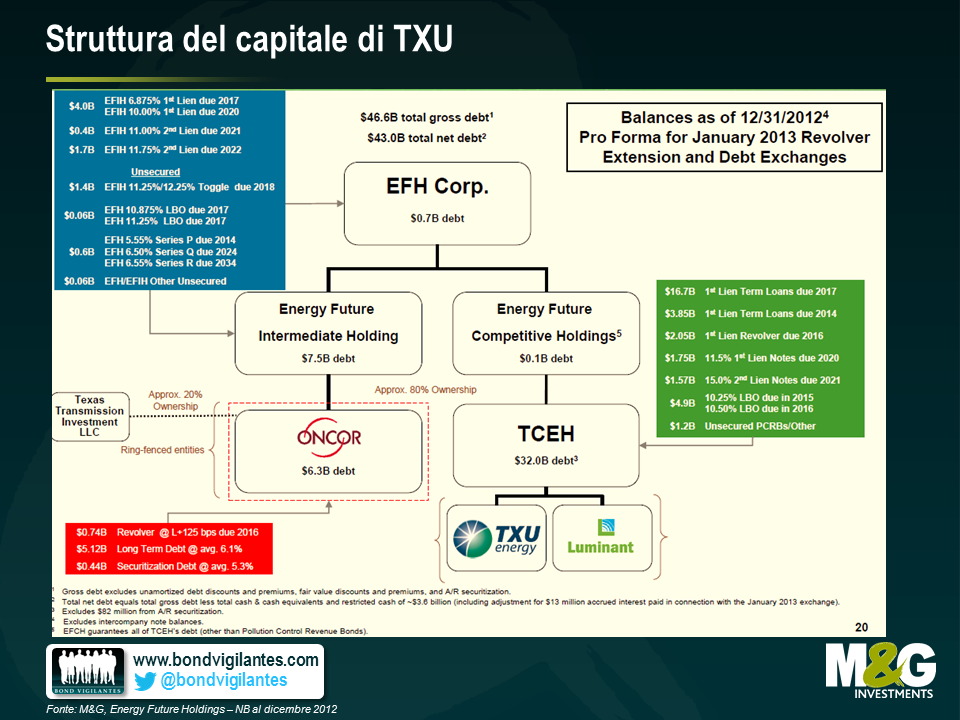

Tuttavia, un elemento piuttosto sorprendente è la gamma estremamente vasta dei valori di recupero per le varie tranche di debito emesse dall’azienda. In parte ciò dipende dalla complessità intrinseca della struttura di capitale della società, che ha effettuato 14 emissioni obbligazionarie di rilievo distinte, attraverso una serie di entità diverse con diritti diversi sui vari asset societari, come illustrato di seguito:

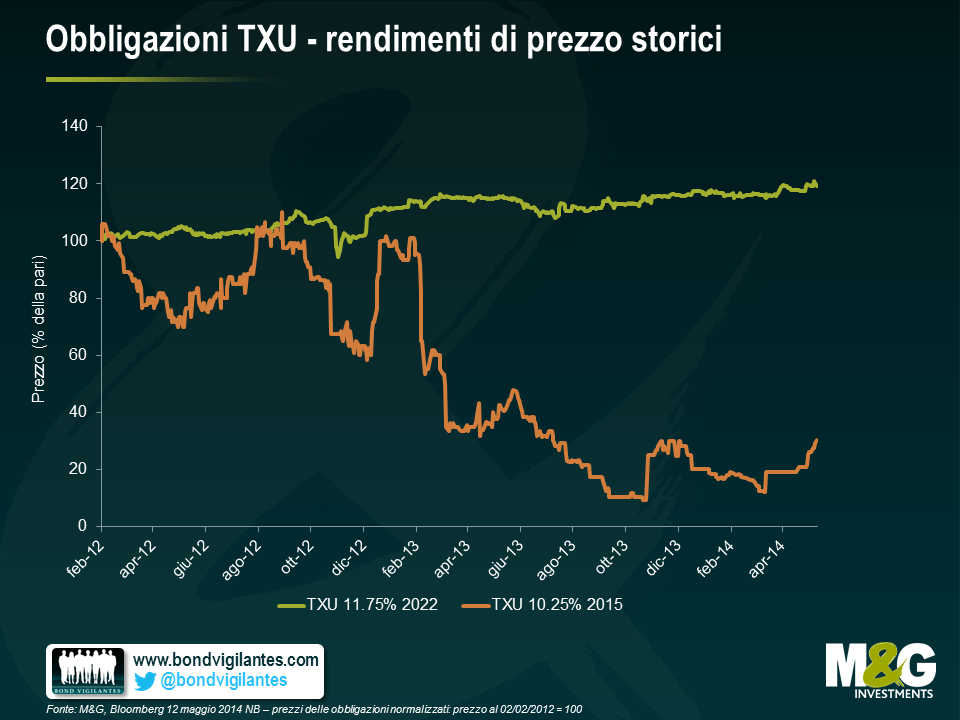

Questo ampio ventaglio di tipologie di debito e di entità giuridiche nella struttura di capitale ha determinato una differenziazione altrettanto marcata dei valori di recupero per le obbligazioni. Di seguito sono indicati alcuni livelli di quotazione che vediamo attualmente sul mercato per le obbligazioni più liquide. A un’estremità, il titolo TXU 11,75% 2022 quota attualmente al 119,5% del valore nominale, mentre il TXU 10,5% 2016 langue a 8,8 centesimi di dollaro. La differenza di prezzo riflette la posizione relativa delle due obbligazioni in termini di priorità di rivendicazione sugli asset della società.

Anche la differenza in termini di rendimenti totali è notevole fra questi due titoli. I detentori di obbligazioni 11,75% 2022 hanno beneficiato di un rendimento in conto capitale di circa il 20% negli ultimi due anni (oltre alla cedola annuale dell’11,75%), mentre i titolari di obbligazioni 10,25% 2015 hanno subito una perdita di capitale pari a circa il 70%.

A nostro avviso, ciò dimostra in modo molto efficace che il grado di priorità e la posizione nella struttura del capitale incidono in misura significativa, ai fini del potenziale di ribasso legato all’investimento high yield. Di fatto spesso, in caso di default, questo elemento può essere anche più importante della qualità e del merito di credito del debitore sottostante. Inoltre, contrariamente a quanto ci si potrebbe aspettare, questo dato dimostra che gli obbligazionisti possono comunque ottenere dei guadagni, anche quando l’azienda alla quale hanno prestato capitali fallisce.

Per quanto il fallimento di TXU sia uno strascico dell’ultima ondata di frenesia da LBO del 2006 e 2007, crediamo che la posizione di un titolo nella struttura del capitale sia un aspetto destinato a pesare anche in futuro. Quando i tassi di default ricominceranno a salire dai bassi livelli attuali, investire in obbligazioni collocate più in alto nella struttura di capitale sarà un modo per limitare il potenziale di ribasso di un portafoglio high yield.

Senza entrare nel merito della politica della BCE, ci sono pochi dubbi sull’efficacia radicale che hanno avuto le varie dichiarazioni e i commenti di Mario Draghi negli ultimi due anni. Anzi, sui mercati obbligazionari vari segnali indicano che gli investitori sono convinti che la crisi sia ormai alle spalle. Ecco alcuni esempi.

1) I rendimenti sui titoli spagnoli a 10 anni sono scesi al 3,2%, al di sotto di qualsiasi livello riscontrato dal 2006, prima dello scoppio della crisi, dopo aver raggiunto un picco del 6,9% nel 2012. È una ripresa incredibile, quasi quanto…

2) Il calo dei rendimenti sui titoli italiani a 10 anni, che hanno toccato un nuovo minimo storico del 3,15%. Il picco è stato il 7,1% nel dicembre 2011. Per inquadrarlo nel contesto, i rendimenti sui titoli omologhi statunitensi erano al 3% ancora a gennaio di quest’anno.

3) Il mese scorso, la Banca d’Irlanda ha emesso covered bond (obbligazioni con garanzia collaterale costituita da un pool di mutui) per 750 milioni di euro, con scadenza nel 2019 e una cedola dell’1,75%. Questi titoli quotano ora sopra la pari, con un rendimento alla scadenza dell’1,5%. Il mercato non sconta un premio al rischio di rilievo connesso al mercato immobiliare irlandese.

4) Non c’è più alcun premio al rischio, nell’ambito del mercato high yield, associato all’Europa periferica. Il grafico sotto (pubblicato da Bank of America Merrill Lynch) mostra che, per quanto riguarda gli spread del credito, chi investe in titoli societari di qualità inferiore all’investment grade non discrimina più tra “core” e “periferici”.

5) Probabilmente il segnale più ovvio di tutti oggi è che la Grecia si sta riaffacciando sui mercati obbligazionari internazionali. Il Paese dovrebbe emettere titoli quinquennali per 3 miliardi di euro con un rendimento alla scadenza del 4,95%.

Il 2013 è stato un anno record per il volume di nuove emissioni sul mercato high yield europeo. Secondo i dati di Moody’s, le società di qualità inferiore all’investment grade hanno raccolto in totale l’equivalente di 106 miliardi di dollari statunitensi. Si tratta di uno sviluppo senz’altro positivo per la diversificazione e la crescita del mercato a lungo termine, ma è stato accompagnato da alcune tendenze negative. Data la forte domanda di nuove emissioni, le aziende, con i loro consulenti, sono state in grado di erodere ulteriormente a proprio vantaggio vari diritti degli obbligazionisti. Che forma ha assunto questa erosione e perché può avere un costo così elevato per i detentori di obbligazioni? In questo articolo mettiamo in evidenza alcune modifiche specifiche che sono affiorate nella documentazione accompagnatoria delle obbligazioni negli ultimi due anni, insieme a qualche esempio che dimostra il potenziale impatto economico per gli investitori.

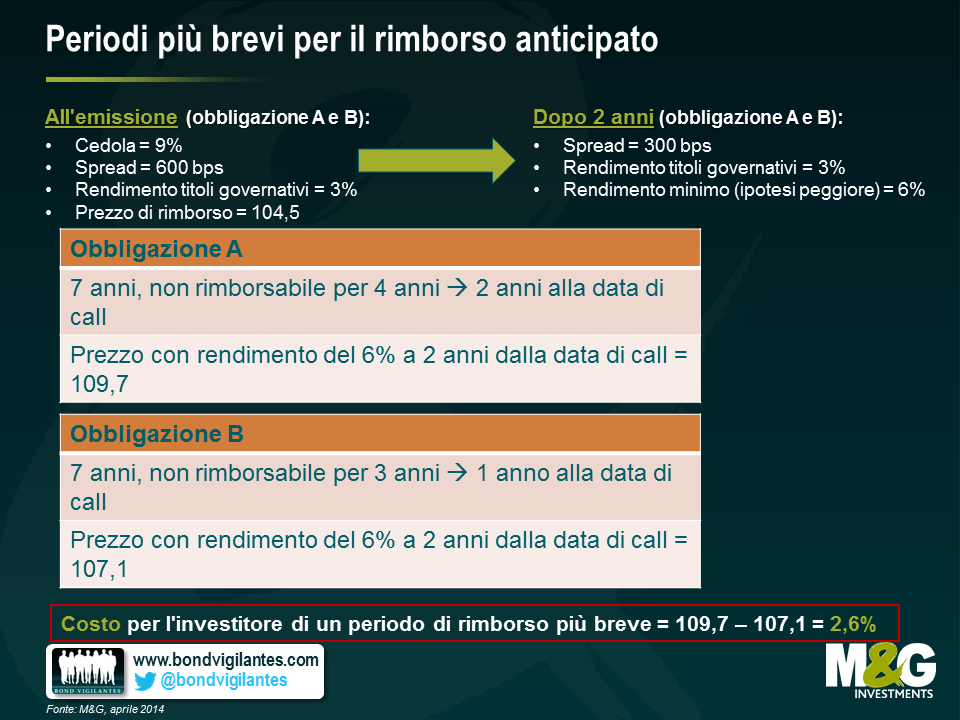

1) Periodi più brevi per il rimborso anticipato – Le obbligazioni high yield spesso prevedono delle opzioni “call” in base alle quali l’emittente ha la possibilità di rimborsare il debito a un determinato prezzo, in un determinato momento futuro. Il vantaggio per l’emittente consiste nel fatto che, se l’attività aziendale va bene e diventa meno rischiosa finanziariamente, la società può riscattare le obbligazioni emesse prima della scadenza ed emettere nuovi titoli a un tasso d’interesse inferiore. Il corrispettivo per gli obbligazionisti è il prezzo di riscatto anticipato in genere superiore alla pari di vari punti percentuali, che implica quindi una partecipazione almeno parziale al guadagno. Tuttavia, anche il periodo di tempo che intercorre fino al possibile esercizio successivo di tale opzione è importante: più è lungo e maggiore è il guadagno potenziale in termini di capitale per il detentore dell’obbligazione, man mano che il premio al rischio (spread creditizio) diminuisce; più è breve e minori sono le probabilità che l’emittente sia obbligato a pagare una cedola più alta. Prendiamo ad esempio la situazione descritta sotto: l’abbreviazione del periodo di esercizio del “call” implica per l’investitore un costo del 2,6% in termini di apprezzamento del capitale.

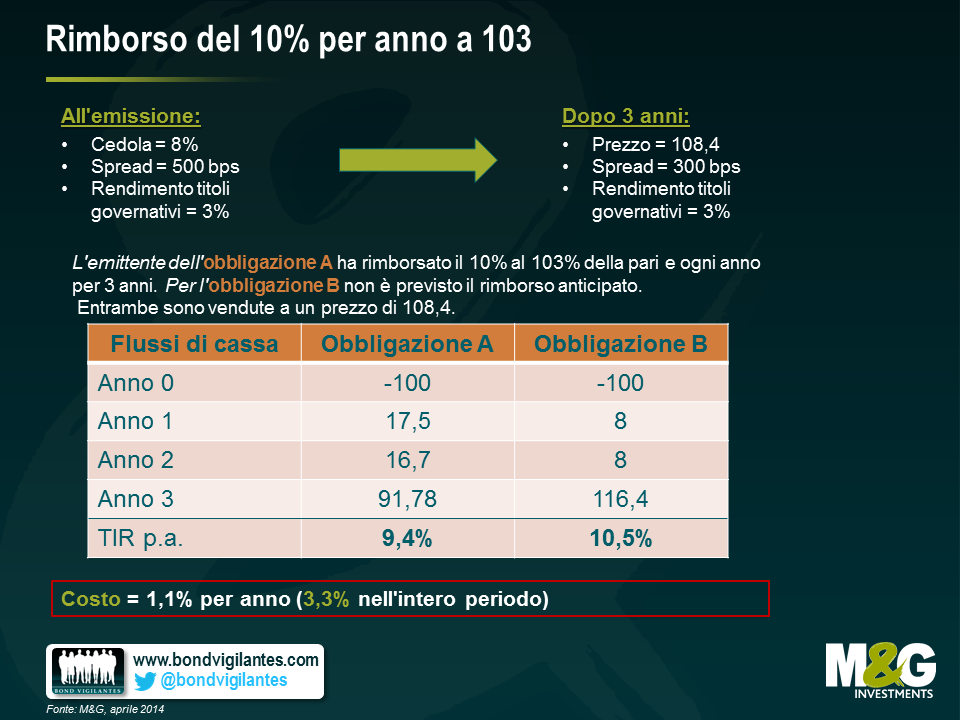

2) Rimborso del 10% per anno a 103 – Analogamente all’esempio riportato sopra, la possibilità di rimborsare un’obbligazione prima della scadenza ha l’effetto di ridurre l’apprezzamento potenziale per gli investitori. Una novità che favorisce gli emittenti è stata l’introduzione di un’opzione di rimborso del 10% del volume dell’emissione ogni anno, entro il cosiddetto periodo di grazia (ossia il periodo in cui non è consentito l’esercizio dell’opzione di rimborso anticipato), solitamente a un prezzo prestabilito del 3% sopra la pari. Ne deriva che, presumendo un periodo di grazia di tre anni, l’emittente può rimborsare quasi un terzo dell’emissione a un premio relativamente limitato rispetto alla pari. Prendiamo ad esempio lo scenario controfattuale qui di seguito. Vediamo come l’inclusione di questa opzione call aggiuntiva ha ridotto il guadagno potenziale degli obbligazionisti di un 3,3% nel corso del periodo di detenzione.

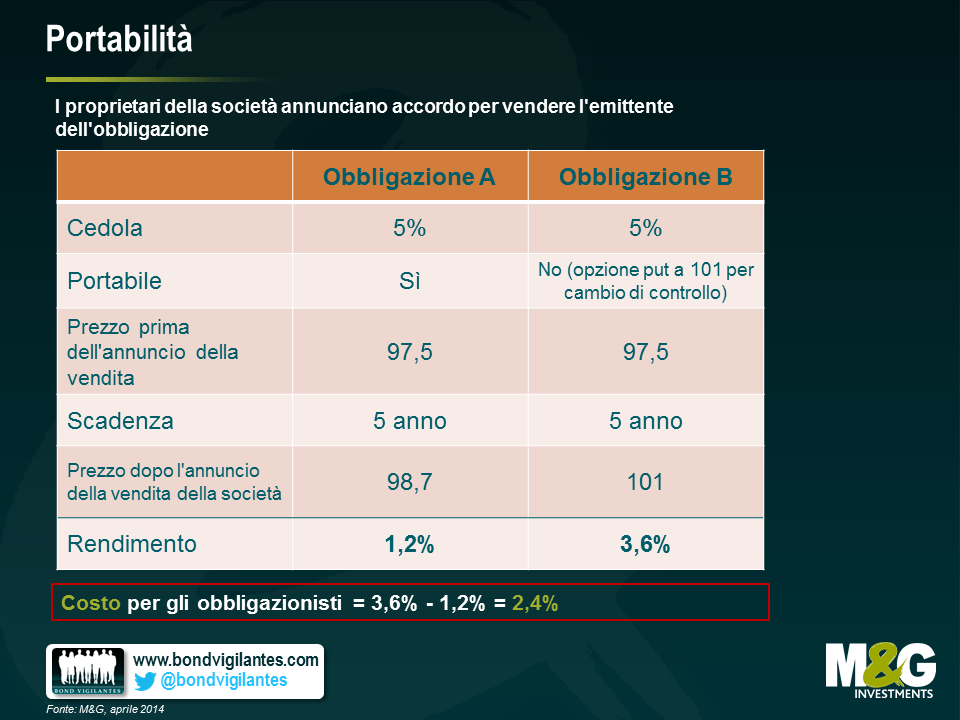

3) Portabilità – Una delle protezioni più efficaci per i detentori di obbligazioni è la cosiddetta “opzione put in caso di cambio di controllo”. Questa clausola conferisce all’obbligazionista il diritto, ma non l’obbligo, di rivendere i titoli detenuti all’emittente, a un prezzo pari al 101% del valore nominale, nell’eventualità di un cambio di proprietà dell’azienda. L’aspetto cruciale è che questa possibilità tutela gli investitori dal potenziale deprezzamento del titolo nel caso in cui l’emittente sia acquisito da un soggetto considerato più a rischio o con un’esposizione debitoria più elevata. Per i proprietari delle aziende, questa restrizione ha creato non pochi problemi, poiché l’obbligo di rifinanziare un’intera struttura di capitale può costituire un impedimento a un’operazione di fusione o acquisizione. Tuttavia, di recente è stata introdotta una clausola di “portabilità” nella formulazione delle disposizioni relative al cambio di controllo. In genere tale clausola stabilisce che, subordinatamente a una verifica della leva finanziaria e a limitazioni temporali, l’opzione put in caso di cambio di controllo non è esercitabile (e di conseguenza, le obbligazioni emesse diventano “portabili”, nel senso che si spostano insieme alla società nelle mani di un nuovo proprietario, eliminando l’esigenza potenziale di rifinanziare il debito). Con gran parte del mercato che quota ben al di sopra della pari, il valore del put per cambio di controllo viene in qualche modo ridotto, quindi alcuni investitori non hanno percepito questa novità come un’erosione significativa dei loro diritti. Per contro, i proprietari di società emittenti godono di un grado di flessibilità molto maggiore nel momento in cui decidono di comprare o vendere un’azienda. In realtà, i costi a carico degli obbligazionisti ci sono. In particolare, se e quando le obbligazioni quotano al di sotto del valore nominale, questa opzione può avere un valore elevato. Nell’esempio illustrato sotto, vediamo che l’inclusione della portabilità implica un costo del 2,4%.

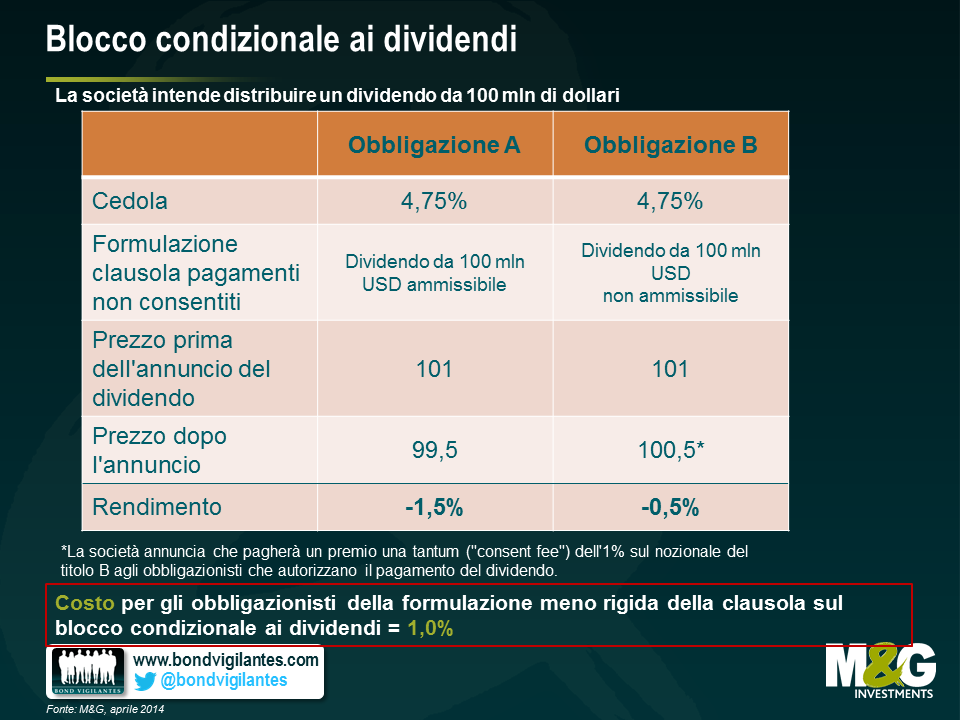

4) Blocco condizionale ai dividendi– Un’altra protezione per i titolari di obbligazioni ad alto rendimento è costituita dalle limitazioni sui dividendi. Queste impediscono ai proprietari di un’azienda di distribuire ingenti quantità di liquidi lasciando in bilancio un livello di indebitamento e di rischio più elevato. In passato, se una società stava andando bene e i proprietari volevano staccare un dividendo più sostanzioso, in genere erano costretti a rifinanziare il debito o a raggiungere un accordo con gli obbligazionisti per ottenere l’autorizzazione a farlo. In queste situazioni scattavano quindi le protezioni dal rimborso anticipato e gli obbligazionisti potevano partecipare in parte al successo dell’attività dell’emittente. Un’altra innovazione recente è stata l’indebolimento di questa clausola di “pagamenti non consentiti” che permette l’aumento illimitato dei dividendi erogati, subordinatamente a una verifica della leva finanziaria. Ciò limita la capacità dei proprietari di caricare il bilancio di debiti a loro piacimento, ma senza l’obbligo di rifinanziare il debito, viene meno parte del potere negoziale degli obbligazionisti che, anche in questo caso, in alcune situazioni sono esposti a una perdita monetaria. In questo esempio, vediamo un impatto dell’1,0%.

Cosa possono fare gli investitori per gestire questi cambiamenti sfavorevoli? Probabilmente lo strumento più efficace sarebbe una qualche forma di resistenza collettiva: gli obbligazionisti devono essere pronti a far valere i propri diritti, ma concretamente un’azione del genere sarebbe difficile, dati gli afflussi nell’asset class e l’esigenza di investire la liquidità. Fino a quando il mercato non diventerà più debole e il potere negoziale si sposterà di nuovo dalle mani degli emittenti verso quelle degli acquirenti del debito, l’atteggiamento più pragmatico da parte degli investitori è valutare ogni cambiamento caso per caso e quindi tenerne conto nel calcolo della remunerazione richiesta. In questo modo gli investitori possono almeno esigere un premio al rischio adeguato a queste modifiche e, se ritengono che il premio sia insufficiente, potranno semplicemente decidere di non investire. Nel frattempo, vale sempre il vecchio adagio: caveat emptor.

Il 2013 è stato un altro anno dignitoso per i rendimenti sul mercato high yield, che ha offerto un 7,4% negli Stati Uniti e un po’ di più in Europa, al 10,3%. Le obbligazioni hanno visto guadagni solidi in termini di reddito, tassi di default bassi e una piccola plusvalenza frutto della contrazione degli spread creditizi, rivelatasi sufficiente a compensare la debolezza dei mercati dei titoli di Stato. Ancora una volta, questo andamento ha mostrato che l’high yield può essere una delle poche asset class a reddito fisso in grado di generare rendimenti positivi in un ambiente di tassi d’interesse in ascesa.

Tuttavia, l’ombra lunga della matematica incombe sulle prospettive del mercato per il 2014. Siamo ancora convinti che sarà un anno positivo per i rendimenti totali, ma le aspettative indicano un livello intorno al 5-6%.

Che possiamo fare quest’anno per ottenere qualcosa di più e ridurre la volatilità nell’high yield? Ecco cinque strategie che potrebbero essere utili.

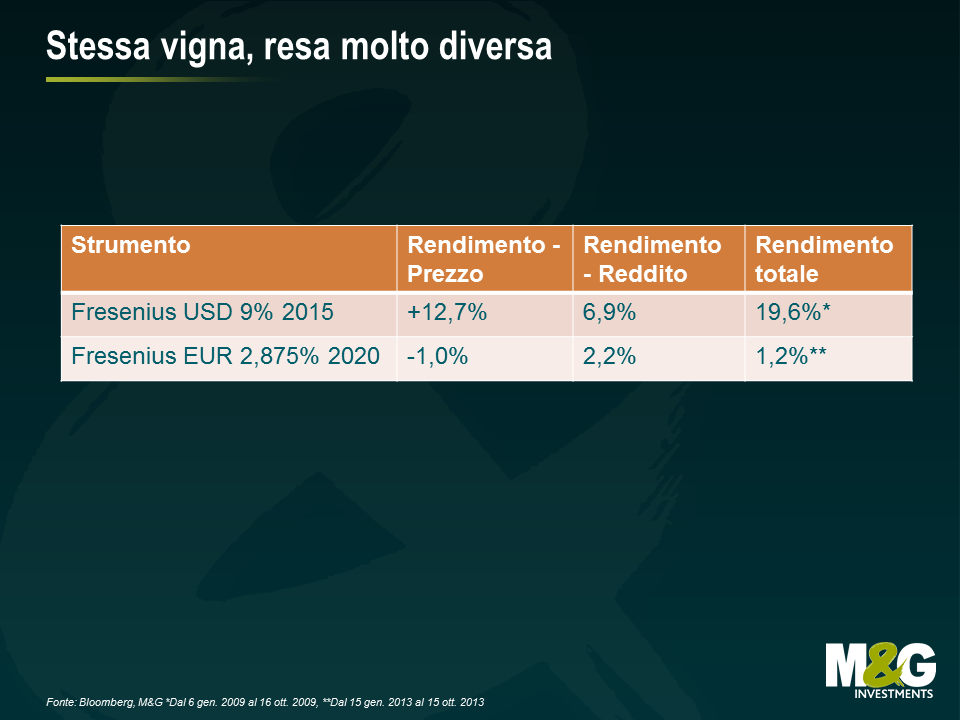

Come capita per i vini di qualità, l’anno di emissione è un fattore importante ai fini delle caratteristiche intrinseche di un titolo obbligazionario. Il giusto clima di mercato, come le giuste condizioni climatiche nel dipartimento della Gironde, può influenzare la natura di un titolo, nel bene e nel male. Il 2013 è già un anno record per le nuove emissioni high yield in Europa (vedi grafico sotto). Ma sarà un’annata memorabile, oppure gli investitori si ritroveranno con l’amaro in bocca e i postumi di una brutta sbornia?

Prima di tutto, consideriamo le condizioni in cui è cresciuto l’ultimo raccolto di operazioni. A grandi linee, si può dire che è stato un anno piuttosto benevolo. A parte un breve sussulto in estate, il mercato ha goduto della promessa di abbondante liquidità da parte di tutte le principali banche centrali, l’Eurozona ha mostrato i primi germogli di stabilizzazione e i tassi di default sono rimasti bassi. Quindi, giorni felici? Per gli emittenti e i loro consulenti delle banche d’investimento certamente sì, ma per gli investitori in cerca di rendimenti futuri non proprio. Le condizioni perfette per investire capitali si creano quando all’orizzonte si addensano nuvole di tempesta, nell’aria c’è odore di panico e solo i rendimenti più succosi offerti da emittenti della più alta qualità possono indurre negli investitori la tentazione di separarsi dai propri soldi. In questi periodi, il potere è nelle mani degli acquirenti e i premi di rischio ottenuti possono essere molto elevati.

Per contro, vediamo dal grafico qui sotto che nel clima soleggiato attuale, a) la qualità delle emissioni è andata peggiorando (in termini di categoria di rating e livello di indebitamento); b) stanno diventando più comuni caratteristiche strutturali come i vincoli legali più deboli*, le cedole opzionali e la subordinazione; e c) dato il vigore recente del mercato, le cedole e quindi i rendimenti futuri che gli investitori possono aspettarsi hanno subito una drastica riduzione. La valutazione, come sempre, è alla base di tutto.

Prendiamo, ad esempio, i rendimenti generati da due obbligazioni dell’azienda tedesca del settore salute Fresenius (una emessa nel 2009 e l’altra nel 2013). Il titolo in USD al 9% con scadenza 2015, emesso nell’annata 2009, è andato splendidamente nei suoi primi nove mesi di vita. Per contro, l’obbligazione in EUR al 2,875% in scadenza nel 2020, emessa a gennaio 2013, è stata meno redditizia per gli investitori. Prodotti della stessa vigna, ma con una resa molto diversa.

Ovviamente stiamo facendo un confronto tra cose diverse: il 2013 non è il 2009, ma questo esercizio serve a illustrare l’importanza delle condizioni di mercato e del punto di partenza delle valutazioni, per avere un’idea dei rendimenti ipotizzabili.

Ma c’è anche un lato positivo. L’ondata di nuove emissioni fa ben sperare per l’evoluzione a lungo termine del mercato high yield europeo. Un numero maggiore di titoli e di emittenti crea un mercato più profondo e diversificato. Inoltre, man mano che l’universo di investimento si espande, aumenta anche il margine di differenziazione tra gestori di fondi diversi. La decisione relativa alla scelta dei titoli diventa ancora più cruciale.

Ciò non toglie che, se la quantità dell’annata 2013 è incontestabile, sulla qualità potremmo sollevare qualche dubbio. Il raccolto 2013 somiglierà più a un Blue Nun che a un grande Bordeaux.

*Un nuovo sviluppo riguarda l’introduzione della “portabilità”. Una clausola standard delle operazioni high yield obbliga l’emittente a riacquistare tutte le obbligazioni al 101% del valore nominale in caso di vendita della società. In questo modo si tutelano gli obbligazionisti da un esito sfavorevole, nell’eventualità di fusioni e acquisizioni inattese. Oggi vengono introdotte delle eccezioni nel linguaggio legale che regola le obbligazioni, in modo da consentire agli emittenti di essere acquisiti o ceduti senza l’obbligo di rimborsare le obbligazioni – la cosiddetta “portable capital structure”, o struttura di capitale trasferibile. Questa diluizione dei diritti degli obbligazionisti non ci piace.

Finora quest’anno i rendimenti del mercato high yield sono stati più che dignitosi, seppur non entusiasmanti: 2,9% per l’indice globale, 4,5% per l’Europa e 3,4% per gli Stati Uniti. Tuttavia, questi dati nascondono interessanti differenze all’interno dei vari mercati. È stato un anno di andamenti contrastati per i titoli governativi, ma positivo per i credit spread. I movimenti recenti sui mercati dei titoli sovrani continuano a focalizzare l’attenzione degli investitori sullo spettro onnipresente del rischio tassi d’interesse. Il mercato high yield non è del tutto immune a questi timori, ma bisogna ricordare che i tassi d’interesse sono solo uno dei motori di performance. I rendimenti dei titoli high yield dipendono infatti anche da fattori quali le variazioni degli spread creditizi, i tassi di insolvenza e il cosiddetto “carry”.

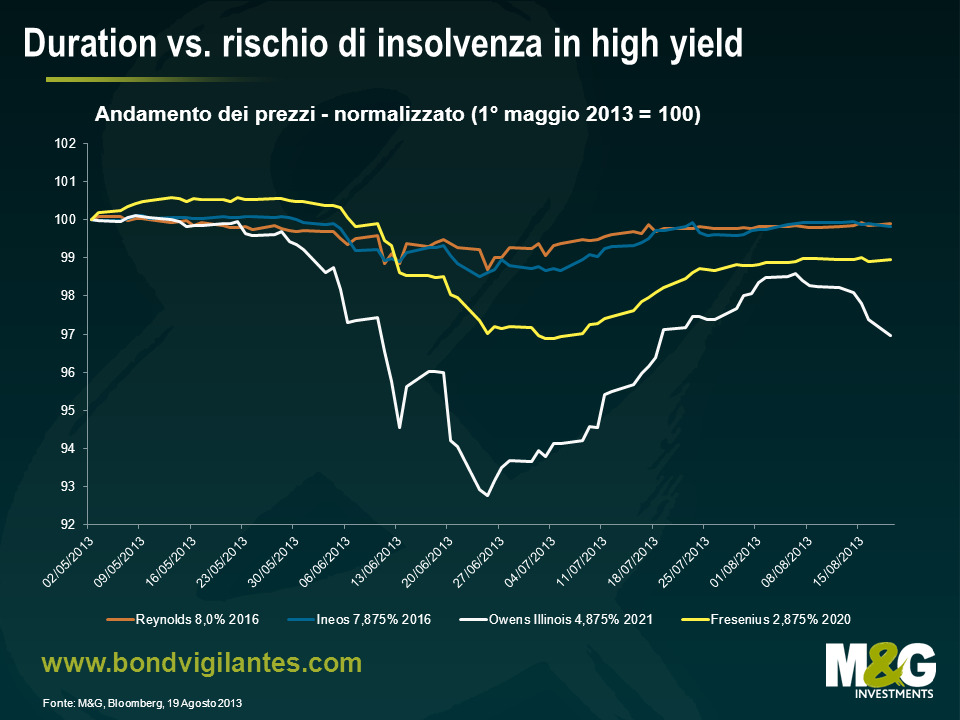

Nella tabella riportata sotto, abbiamo inserito a fini illustrativi obbligazioni di tipologie diverse: due titoli di categoria BB a lunga scadenza (emesse dall’azienda farmaceutica tedesca Fresenius e dal gruppo statunitense di imballaggi Owens Illinois) e due titoli di categoria CCC a breve scadenza (emessi dall’azienda chimica globale Ineos e da Reynolds, altra impresa di imballaggi). Le obbligazioni BB implicano da un lato un rischio a variazioni di tasso d’interesse relativamente più elevato rispetto alle altre, per via della scadenza più lunga, mentre dall’altro un rischio di credito inferiore in virtù del giudizio più elevato.

| Prezzo | Rating S&P | Rating Moody’s | Spread (bps) | Duration modificata (anni) | |

| Fresenius 2,875% 2020 | 100,25 | BB+ | Ba1 | 162 | 6,1 |

| Owens Illinois 4,875% 2022 | 102,6 | BB+ | Ba2 | 313 | 6,1 |

| Ineos 7,875% 2016 | 101,25 | B- | Caa1 | 503 | 2,1 |

| Reynolds 8,0% 2016 | 100,125 | CCC+ | Caa2 | 565 | 2,8 |

Fonte: Bloomberg, M&G, agosto 2013.

Ma come sono andati questi titoli nelle ultime settimane? Il grafico qui di seguito mostra la performance relativa dei prezzi.

Si può notare che nessuna delle obbligazioni è risultata immune alla volatilità che abbiamo visto durante l’estate. Anzi, è relativamente raro che, come accaduto in questo periodo, la duration dei tassi d’interesse e i premi al rischio di credito si muovano in sincronia. Tuttavia, emerge chiaramente che i titoli a più lunga scadenza hanno sofferto di più durante la correzione, fenomeno ancora più evidente se guardiamo ai rendimenti totali. La tabella qui sotto mostra l’impatto delle tre diverse cedole pagate nell’arco dei tre mesi considerati. Anche in questo caso, i titoli CCC con scadenza più breve sono andati meglio.

| Periodo 01/05/13 – 19/08/13 | Rendimento – Prezzo | Rendimento – reddito da cedola | Rendimento totale |

| Fresenius 2,875% 2020 | -1,05% | 0,85% | -0,20% |

| Owens Illinois 4,875% 2022 | -3,03% | 1,37% | -1,66% |

| Ineos 7,875% 2016 | -0,18% | 2,31% | 2,13% |

| Reynolds 8,0% 2016 | -0,10% | 2,37% | 2,28% |

Fonte: Bloomberg, M&G, agosto 2013.

Assumere con giudizio un rischio di insolvenza maggiore, sotto forma di cedole più elevate e/o di uno spread più ampio, e ridurre contemporaneamente al minimo il rischio tassi d’interesse privilegiando le scadenze più brevi, è una strategia che consente agli investitori obbligazionari di affrontare le fasi di volatilità più accentuata sui mercati dei titoli di Stato, cercando comunque di generare rendimenti totali positivi. In un contesto di questo tipo, il rischio di insolvenza rappresenta davvero il minore dei due mali (rispetto alla duration).

Da inizio 2011 il vecchio continente ha visto la crisi dell’eurozona, un’incertezza politica endemica, il ritorno alla recessione e il default di fatto sul debito sovrano greco. Ben diversa l’esperienza americana: aggressive misure di allentamento quantitativo, crescita positiva e ripresa dell’edilizia residenziale. Eppure, contro ogni aspettativa, i titoli high yield europei hanno battuto quelli statunitensi, rendendo il 29,0% contro il 24,8% dei cugini oltre oceano*.

Gli Stati Uniti presentano senza dubbio un contesto macroeconomico più favorevole per le aziende che ricorrono a finanziamenti esterni, ma siamo convinti che il mercato high yield europeo offra tuttora un’opportunità di investimento migliore. Ecco perché:

Naturalmente si potrebbe obiettare che il mercato europeo offre un rendimento complessivo inferiore (5,1% contro il 6,1% degli USA), che riflette una minore duration ma anche la recente divergenza fra i tassi delle obbligazioni governative europee e americane. Ad ogni modo, un rischio di tasso più basso, un prezzo medio inferiore, un merito di credito superiore, spread più elevati e tassi di default più modesti sono tutti validi motivi per preferire il mercato europeo a quello americano.

*Indici BofA Merrill Lynch US e Euro High Yield 31/12/2010 – 26/07/2013

Nei primi mesi del 2013 il segmento high yield europeo ha visto un eccezionale numero di nuove emissioni. Un parametro (poco scientifico) di tale attività è la pila di prospetti obbligazionari che cresce a vista d’occhio sulla scrivania.

Se vogliamo un parametro un po’ più credibile basta guardare i dati di Morgan Stanley: da inizio anno sono stati emessi bond per 25,2 miliardi di euro, un volume ben superiore a quello dello scorso anno. Sono infatti sempre più numerose le società che approfittano della riduzione dei tassi e delle condizioni favorevoli sul mercato del credito per rinnovare i propri titoli di debito a costi di finanziamento più convenienti.

Se da un lato tale modo di agire fa bene allo sviluppo del settore high yield nel lungo periodo in termini di dimensioni e diversificazione, dall’altro alcuni nuovi elementi emersi in questa fase del ciclo impongono una pausa per riflettere.

In breve:

Vagliando attentamente i singoli emittenti è ancora possibile scovare delle opportunità interessanti. Ciononostante si tratta di un mercato al rialzo, che favorisce più gli emittenti che gli investitori. Di conseguenza, se si vogliono sottoscrivere nuove emissioni, è bene usare una certa dose di prudenza e operare un oculato discernimento.

*rendimento alla scadenza dell’indice B of A Merrill Lynch Euro High Yield al 02/04/13

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.