Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

All’inizio di aprile ho scritto un articolo su alcune delle conseguenze indesiderate dei tassi d’interesse negativi stabiliti dalle banche centrali. Avevo anche promesso che avrei aggiornato il blog qualora avessi individuato implicazioni più interessanti, chiedendo ai lettori stessi di contribuire con alcuni esempi. Grazie a coloro che mi hanno contattato. Ecco dunque altre cose interessanti che accadono quando lo zero lower bound (ossia la situazione in cui i tassi nominali non possono scendere al di sotto dello zero) cessa di esistere, assieme ad alcuni link ad alcune considerazioni teoretiche sui tassi negativi.

Vi invito a postare altre osservazioni di comportamenti economici o di mercato inusuali come conseguenza dei tassi negativi, o link a interessanti articoli accademici sull’argomento, nello spazio per i commenti di seguito!

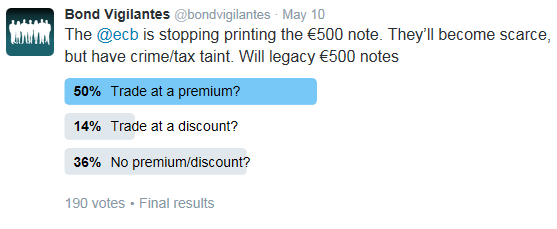

All’inizio di questa settimana, Richard Woolnough ha scritto un post riguardo ai tassi negativi e alla tassazione degli interessi (che potete leggere qui). In quell’articolo suggeriva anche che, quando la Bce smetterà di stampare le banconote da 500 euro e di distribuire quelle esistenti alla fine del 2018, le banconote in circolazione saranno scambiate a un premio. Secondo la sua tesi, dato che le banconote resteranno in corso legale in tutta l’Eurozona, la domanda di una banconota con il minimo costo per il deposito fisico e la massima portabilità sarà superiore all’offerta limitata (e ora finita). Quindi, chi vorrà procurarsene una, è possibile che dovrà pagare, diciamo, 501 euro per il privilegio. Questa teoria ha innescato un dibattito in ufficio: secondo me potrebbe succedere il contrario. Per quanto l’offerta sia limitata, è possibile che la domanda crolli in misura sostanziale. È stato ipotizzato che una porzione significativa dei 300 miliardi di euro (il 30% delle banconote totali in circolazione) di questi biglietti di grosso taglio sia costituita da proventi di attività illecite o detenuta a scopo di elusione fiscale. Una delle fasi del riciclaggio di denaro viene definita “integrazione”: in altre parole, consiste nel girare contanti posseduti illecitamente su conti bancari o asset legittimi. In un mondo in cui tutti sanno che non è più possibile procurarsi banconote da 500 euro, il tentativo di usarle in una transazione di questo tipo non diventa forse un segnale fortemente indicativo del fatto che questa persona potrebbe essere un criminale o un evasore fiscale, spingendo l’insospettito a chiamare la polizia o la finanza? E quindi non potrebbe esserci una corsa dei detentori a convertirle in banconote “correnti”, ad esempio da 200 euro, o meglio ancora in biglietti da 1000 CHF in Svizzera? Per questo credo che la banconota da 500 EUR dovrebbe essere scambiata a uno sconto rispetto al valore facciale, visto che i detentori cercheranno di liberarsi di uno strumento meno liquido.

In ogni modo, abbiamo pensato che fosse una buona idea lanciare un sondaggio via Twitter per vedere cosa ne pensa la gente (e fare un esperimento con il nostro primo sondaggio). E i risultati sono pronti. Abbiamo ricevuto 190 voti e, a quanto pare, sono in minoranza. Il 50% di voi è d’accordo con Richard: saranno scambiate a un premio.

Il mondo ha già visto tassi d’interesse negativi in passato: la Svizzera ha adottato tassi inferiori allo zero per gli stranieri negli anni Settanta, al fine di rallentare i flussi verso il franco. Oggi però, l’ambiente di tassi negativi è molto più esteso e va dalla Svizzera alla Danimarca, dalla Svezia al Giappone passando per l’Eurozona. Molto è stato scritto sui meccanismi di trasmissione desiderati dei tassi negativi: prestiti a costi diretti inferiori per le famiglie e le imprese che danno impulso all’attività economica, un effetto di ribilanciamento dei portafogli in cui gli investitori vendono gli asset con rendimenti bassi/negativi per acquistare strumenti più rischiosi, riducendo così i costi di finanziamento delle imprese, ma anche (ed è un aspetto controverso) l’attrattiva della valuta di un’economia, in un mondo in cui la svalutazione competitiva è vista come auspicabile. Comunque, questo post intende cogliere altre conseguenze dei tassi negativi, alcune indesiderate e altre che creano problemi diversi per le autorità di governo.

Per ora questa lista contiene dieci osservazioni, ma prevedo di aggiornarla periodicamente man mano che il mondo di tassi negativi si evolve nel corso dei mesi o degli anni a venire. Vorrei chiedervi aiuto per individuare eventuali cambiamenti comportamentali interessanti e notizie storicamente rilevanti. Se avete qualcosa da segnalare, potete lasciare un commento in calce o inviarci un link tramite Twitter (@bondv_italiano) o per e-mail. Ho utilizzato le fonti migliori per i fatti, ma prenderò in considerazione anche dati aneddotici. Per la maggior parte dei siti indicati non serve alcuna registrazione, ma alcuni potrebbero richiederla.

Cosa ci è sfuggito?

Ecco alcuni fatti che ho trovato interessanti nel corso dell’ultima settimana:

Il mese scorso siamo stati a Tokyo per un viaggio di studio. La scoperta principale che hanno fatto i miei colleghi Anjulie Rusius e Anthony Doyle è che sono “fastidiosamente bravo al karaoke”. Di fronte a questa accusa, non posso fare altro che alzare le mani. Sfortunatamente per voi, il video ufficiale del viaggio non contiene nessuna delle mie esibizioni canore. Parliamo invece del motivo per cui, contrariamente alla vulgata corrente, è possibile che le autorità giapponesi non vogliano né a) uno yen molto più debole, né b) un ulteriore rialzo dell’inflazione; forniamo un aggiornamento sui progressi dell’Abenomics e le “tre frecce”; e andiamo a conoscere Asimo, l’efficiente robot di Honda, per scoprire se la tecnologia possa salvare il Giappone dal rapido deterioramento demografico. Scopriamo oggi che il governatore della Banca del Giappone Kuroda ha esteso la scadenza dei titoli di Stato (JGB) che saranno acquistati nell’ambito del QQE e ampliato la gamma di ETF acquistabili. Inoltre, si è dichiarato consapevole del fatto che per la maggior parte delle persone il motivo di queste iniziative sarebbe risultato incomprensibile. Siamo anche noi tra i “sorpresi”: non è questa la “freccia” che ha ancora il potere di dare impulso all’economia nipponica.

P.S. Il Giappone costa POCO. Lo yen è sottovalutato di almeno il 25%. Un martini dry al bar di un albergo di lusso con vista sul Palazzo Imperiale (modesta dimora che un tempo era stata stimata a un valore superiore a quello dell’intero mercato immobiliare della California, bla, bla, bla) è costato 4 sterline. Si raccomanda un viaggio in Giappone al più presto.

Il seguente video è disponibile unicamente in inglese.

La settimana scorsa ci sono stati due episodi che mi hanno suscitato qualche perplessità. Prima di tutto, dopo aver scritto un post sull’impatto di El Nino sull’inflazione globale (qui), Anthony è stato contattato dai responsabili di una società che poi sono venuti da noi in ufficio a parlarci della loro attività. Usando i dati dei satelliti della NASA e dell’UE, quest’azienda genera stime di utile per le società attive nel commercio al dettaglio e previsioni sull’economia. Contando dallo spazio le auto presenti nei parcheggi dei grandi centri commerciali, elaborano stime sul numero di acquirenti (“footfall”) – e le cifre che si discostano dagli intervalli tipici in genere puntano a un’imminente sorpresa nei ricavi. Possono stimare la produzione delle case automobilistiche e valutare la velocità della costruzione di edifici e infrastrutture rispetto ai piani. Riescono anche a monitorare i campi magnetici ed elettrici, ad esempio intorno alle centrali elettriche, e a rilevare i livelli di CO2 per regione (ci hanno stuzzicato parlando di dati di CO2 interessanti per la Cina ultimamente, ma non siamo clienti, quindi…). Tutto questo è molto affascinante, ma solleva anche parecchie domande etiche e legali, oltre a farmi pensare al futuro delle statistiche (e della gestione dei fondi) tradizionali.

Dunque, eticamente è accettabile esaminare le abitudini di acquisto della gente dallo spazio? Legalmente abbiamo diritto alla riservatezza? E se qualcuno conta i tuoi autocarri dall’orbita per avere un vantaggio quando compra o vende le azioni della tua società, commette un atto di insider trading? E come possono rispondere le agenzie statistiche tradizionali allo sviluppo di “nuove” statistiche in grado di fornire un dato sul PIL accurato in tempo reale, invece di una cifra attesa per mesi, accolta con scetticismo alla pubblicazione e poi modificata più volte? Abbiamo scritto in diverse occasioni a proposito del Billion Prices Project, un dato IPC in tempo reale derivato dai prezzi dei rivenditori online, e suppongo che l’indice Li Keqiang sia un esempio di come persino i funzionari di governo utilizzino dati alternativi alle cifre sul PIL cosiddette “nowcast”, o di previsione a breve termine. Sembra che la tecnologia sia destinata ad avere un impatto significativo sulla nostra capacità di comprendere (o almeno di misurare) l’economia, anche se il suo impatto sull’economia in sé continua a confondere (“Si vedono computer ovunque, tranne che nelle statistiche di produttività” – Robert Solow).

Secondo, e sempre in tema di tecnologia e del suo impatto sulla gestione degli investimenti, ho ricevuto un’e-mail da un’altra società che mi offre il servizio seguente. Mi chiedono se mi piacerebbe avere un collegamento dal vivo con la conferenza stampa di giovedì del presidente della BCE Draghi. Questo link probabilmente sarebbe 8 secondi più veloce dei feed di Bloomberg e CNBC, e mi farebbe risparmiare 20 secondi rispetto all’opzione di seguirla sul sito web della stessa BCE. Non è propriamente Flash Boys, ma è possibile che l’industria degli investimenti si stia avviando a diventare molto più tecnologica. Qualcuno si vuole abbonare a Wired?

E se non sapete da dove viene il titolo di questo post (più o meno), eccovi un bel regalo.

Prima di tutto, grazie a Business Insider. Ogni tanto arriviamo in ufficio e scopriamo che centinaia di nuovi follower hanno cominciato a seguirci su Twitter: questa settimana lo dobbiamo a BI che ci ha citati al secondo posto nella classifica di chi “cinguetta” di finanza. E siamo in ottima compagnia in quella lista: vale la pena di seguire tutti e, a tale proposito, vorrei consigliare di seguire il redattore di Business Insider per i mercati europei Mike Bird (@Birdyword), se siete su Twitter.

Poi, l’inflazione. Con l’energia che rappresenta direttamente il 10-15% dei panieri IPC nelle economie sviluppate, i prezzi del petrolio ovviamente incidono in misura significativa sul tasso di inflazione complessivo. Gli effetti di secondo round sono meno visibili, ma i costi di trasporto in particolare conteranno molto praticamente in ogni altra area del paniere di inflazione, relativa a beni o servizi. Negli Stati Uniti le ricadute dei prezzi petroliferi più alti o più bassi in genere sono più evidenti che in Europa, per via del fatto che gli americani pagano meno tasse sui carburanti alla pompa, quindi le variazioni di prezzo sono molto più dirette che non in Regno Unito o nell’Eurozona, dove il prezzo alla pompa è costituito per gran parte da accise e IVA. Ad esempio, in Regno Unito per un litro di benzina senza piombo che costa 1,10 sterline, ci sono circa 58 pence di accise e 18 pence di IVA, quindi la componente non tassata equivale grosso modo al 30% del prezzo alla pompa. Dato che i prezzi del greggio WTI e Brent sono crollati nel corso dell’ultimo anno (il Brent ha perso il 57% tra agosto 2014 e lo stesso mese del 2015), l’inflazione ha flirtato con lo 0% a livello complessivo sia in Regno Unito che negli Stati Uniti e nell’Eurozona. Se osserviamo i dati recenti nell’area dell’euro, la componente energetica dell’indice IPC è scesa di oltre il 7% anno su anno. Nonostante gli effetti di secondo round, tutte le altre componenti principali hanno registrato un aumento (beni, alimentari e servizi, questi ultimi con un +1,3% su base annua).

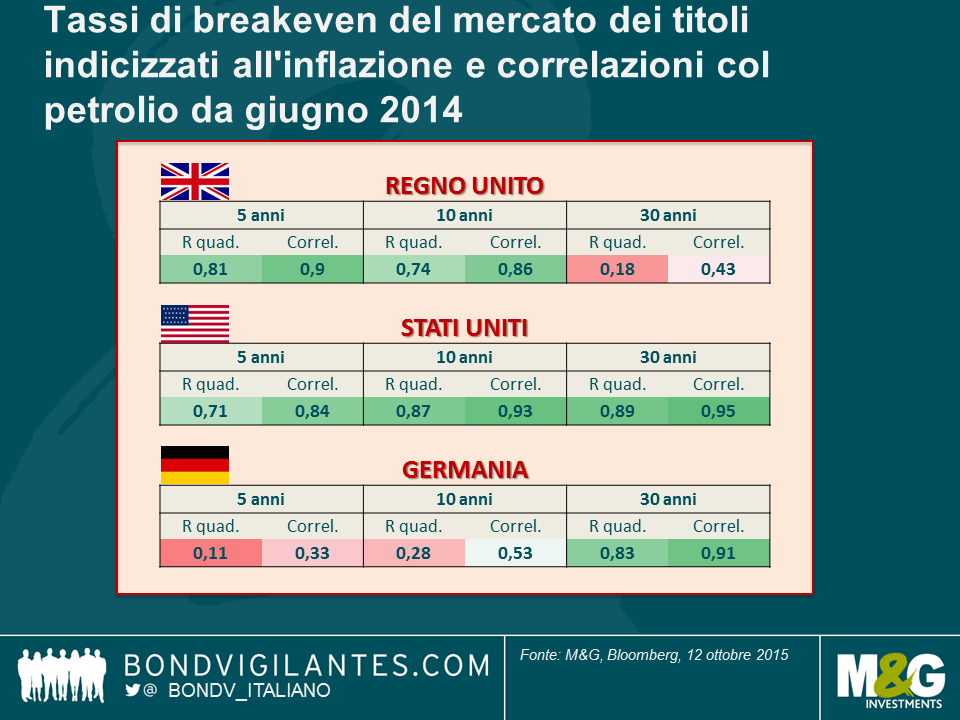

Con l’aumento dei timori di deflazione, il prezzo della protezione anti-inflazione è crollato. Le obbligazioni indicizzate hanno attraversato una fase turbolenta in estate e il parametro di mercato per le aspettative di inflazione che le autorità monetarie seguono da vicino (il tasso di breakeven a 5 anni atteso da qui a 5 anni) ha segnalato un pericolo. A fine settembre, dopo l’accenno della Fed al rallentamento globale fra le motivazioni del mancato intervento sui tassi, il mercato dei TIPS USA si aspettava un IPC complessivo di appena l’1% in media per i prossimi 5 anni. Pensando al prossimo biennio, un “ribassista” potrebbe trovare valide argomentazioni all’ipotesi che i prezzi del petrolio esercitino pressioni verso il basso sui tassi di inflazione. Siamo in presenza di una sovraproduzione derivante dallo scisto negli Stati Uniti (e anche quei nomi dell’energia nel segmento HY che non sono redditizi al di sotto dei 50 dollari al barile continuano a pompare – qualsiasi ricavo è meglio di niente, il problema sono i costi fissi e il servizio del debito, non i costi marginali) e, dopo anni di sanzioni, il petrolio iraniano sta per arrivare sui mercati globali. Considerando il rallentamento della domanda dalla Cina e dai mercati emergenti, non sarebbe sorprendente vedere prezzi del petrolio ancora più bassi da qui a un anno. Se il petrolio scende a 25 dollari, dovremmo vedere la componente energetica dell’IPC perdere un altro 7-10%, mantenendo i tassi annuali complessivi intorno allo zero. Si potrebbe quindi considerare giustificata la correlazione fra i tassi di inflazione di pareggio a breve termine e i prezzi petroliferi. Per contro, è ben più difficile spiegare è il motivo per cui il prezzo del petrolio e i tassi di inflazione di pareggio a 30 anni siano così strettamente correlati.

La tabella in alto mostra che c’è stata una correlazione molto forte tra i tassi di inflazione di breakeven a 5 anni e il prezzo del petrolio fin dalla metà del 2014, sia negli Stati Uniti che in Regno Unito. E fin qui tutto bene. Ma curiosamente quella fra i tassi di inflazione di pareggio a 30 anni e il prezzo del petrolio negli Stati Uniti è spropositata: al 95% con un R quadro di 0,89, è la correlazione più alta mai rilevata nei mercati sviluppati. Ma perché i livelli attuali dei prezzi petroliferi dovrebbero incidere sulle aspettative di inflazione dei prezzi al consumo statunitensi per i prossimi trent’anni? Per avere lo stesso impatto annuale sul tasso di inflazione USA dell’anno prossimo, il petrolio dovrebbe scendere a 25 dollari. Poi l’anno successivo dovrebbe dimezzarsi di nuovo a 12,50 dollari e quindi a 6, 3, 1,50 e così via. Credo che ci sia una teoria secondo cui i costi dell’energia tendono al ribasso – abbiamo scritto su questo blog degli sviluppi riguardanti le fonti rinnovabili, gli accumulatori e l’energia nucleare da fusione – ma anche nell’ipotetico scenario in cui tutta l’energia diventasse gratuita, quell’impatto sparirebbe dal dato IPC sempre un anno dopo. Quindi negli Stati Uniti, i tassi di breakeven a 30 anni sono scesi dalla media di lungo periodo del 2,4% di due anni fa all’1,67% attuale, per effetto del dimezzamento del prezzo del petrolio. Non credo sia sensato per i mercati affermare che le autorità statunitensi non riusciranno a raggiungere l’obiettivo di inflazione del 2% nei prossimi 30 anni, sulla base del movimento dei prezzi energetici a un anno. Sembra irrazionale.

E parlando di inflazione, ricordo che qualche anno fa la Banca d’Inghilterra (BoE) aveva reso noto di aver ricevuto montagne di lettere riguardo alla mancanza di banconote da 5 sterline nei bancomat e in generale in circolazione, assumendo l’impegno di metterne in giro di più. All’epoca avevo pensato che fosse un segnale molto disinflazionistico: il pubblico chiedeva banconote di taglio più piccolo di quelle generalmente disponibili. Beh, la Banca centrale di Irlanda ha annunciato che sta cercando di eliminare le monete da 1 e 2 centesimi e di introdurre un arrotondamento per eccesso o per difetto ai 5 cent più vicini (avevamo scritto un post nel 2012 sull’ipotesi di fare fuori le monete da 1 e 2 centesimi). È il contrario di quello che stava tentando di fare la BoE ed è un piccolo segno del fatto che forse non dovremmo essere così preoccupati per una possibile deflazione in Irlanda in un futuro prossimo. La Giornata dell’arrotondamento è il 28 ottobre.

Robot. Sono stato di recente a una colazione con l’autore di “Rise of the Robots” Martin Ford, per discutere la teoria in cui sostiene che, mentre nell’ultima lunga fase di sviluppo umano, i macchinari e la tecnologia hanno sostituito gli arnesi, nella fase successiva, che è quella che stiamo attraversando ora, le macchine (i robot) stanno rimpiazzando i lavoratori. Non sono del tutto sicuro di come si faccia una distinzione e ho visto ricerche in base alle quali la tecnologia ha sempre distrutto milioni di posti di lavoro, creandone al contempo molti di più. Un punto su cui potrebbe avere ragione è che questa ondata di tecnologia sta rimpiazzando i lavori della “classe media” e dei “colletti bianchi” in una misura mai vista prima, e questo potrebbe essere un’arma a doppio taglio in quanto lo svuotamento dei posti di lavoro si accompagna all’impoverimento della grande classe di consumatori: i robot non comprano niente e la riduzione della domanda complessiva sarà molto dannosa per la società. Martin indica una crescita della forza lavoro statunitense di 2 milioni o più per anno e si aspetta problemi sociali rilevanti se i robot comprimono l’insieme di lavori disponibili per noi miseri umani. Ad accumulare ricchezza saranno i proprietari dei robot, mentre una grande fetta della popolazione sarà disoccupata. Potrebbe diventare necessario un “reddito base” per garantire il mantenimento degli standard di vita (e permetterci di continuare a comprare). Martin forse ha ragione sugli Stati Uniti, caratterizzati da una dinamica demografica vigorosa e da una forza lavoro in crescita. Ma che ne sarà di noi poveri europei sempre più vecchi, per non parlare del Giappone o della Cina, dove la politica del figlio unico si profila come la ricetta di un incubo demografico? La quota della popolazione globale in età lavorativa probabilmente ha toccato il picco nel 2012, dopo quattro decenni di crescita. Possibile che i robot diventino assolutamente necessari, per svolgere il nostro lavoro mentre noi ce ne stiamo in casa di riposo? Comunque è una lettura interessante.

Altre due letture recenti: “Fields of Fire” di James Webb, secondo me il più bel romanzo sulla guerra del Vietnam, e “Doing Good Better” di William MacAskill. Il libro di MacAskill probabilmente merita un post a sé: parla dei modi migliori di donare a cause meritevoli e solleva affascinanti questioni morali e concetti come la “micromorte” (intesa come la quantità di tempo che perderemo, in media, nella nostra vita partecipando ad attività come andare in moto o fumare). Per chi non avesse tempo di leggerlo: potete salvare una vita con una donazione di circa 3000 dollari, forse anche meno. Donate alle migliori organizzazioni che distribuiscono zanzariere e farmaci antiparassitari.

Un libro che non me la sento di affrontare è il nuovo romanzo di Morrissey. La sua autobiografia era una bomba, ma le recensioni di “List of the Lost” sono così unanimemente negative che per ora lo sto lasciando intonso sulla mensola. Però ho qualcosa di emozionante da dire su Morrissey. Ero presente alla sua prima esibizione da solista alla sala civica di Wolverhampton a dicembre del 1988 (guardate il video sotto) e alla fine di settembre ha tenuto quello che, per suo stesso dire, potrebbe essere l’ultimo concerto in assoluto nel Regno Unito, a Hammersmith. Non essendo riuscito a salire sul palco nel 1988, sono lieto di annunciare che il mese scorso ce l’ho fatta a superare le barriere durante Suedehead. Caro lettore: lui in persona mi ha stretto la mano!

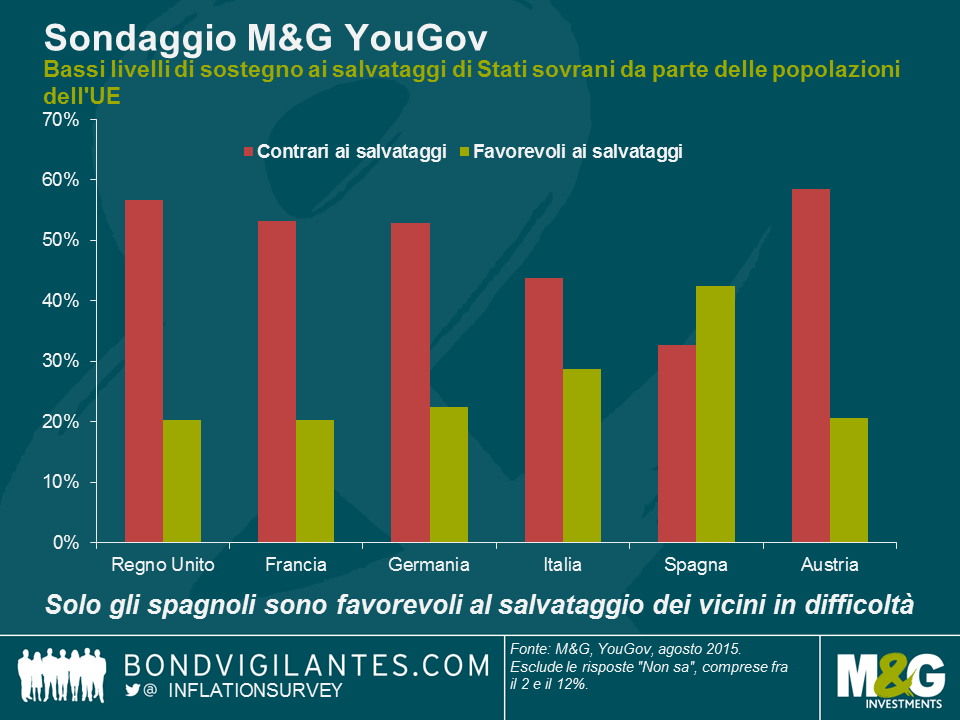

Il nostro nuovo sondaggio, condotto in collaborazione con YouGov in vari Stati membri dell’UE (Regno Unito, Francia, Germania, Italia, Spagna e Austria), rivela un livello molto basso di sostegno a futuri salvataggi sovrani, in caso di crisi del debito e difficoltà economiche. Riportiamo di seguito la domanda posta nell’ambito del Sondaggio M&G YouGov sulle aspettative di inflazione, che sarà pubblicato su questa pagina in versione integrale all’inizio di ottobre.

In che misura sareste favorevoli o contrari all’ipotesi che il vostro Paese conceda un sostegno finanziario significativo (o la cancellazione parziale o totale di un debito) qualora un’altra nazione dell’Unione Europea si trovasse in gravi difficoltà economiche?

Come si può immaginare, il Regno Unito, dove il partito antieuropeista UKIP ha ottenuto il 13% dei voti alle elezioni politiche e si prospetta un referendum sulla “Brexit” entro la fine del 2017, mostra un alto livello di opposizione ai salvataggi sovrani finanziati dai contribuenti britannici. Tuttavia, il grado di contrarietà più elevato a questo genere di misure, all’interno dell’Unione Europea, è stato riscontrato in Austria, mentre anche in Francia e in Germania la maggioranza degli intervistati ha dichiarato di non approvare l’idea. Le due nazioni sondate con il debito sovrano più pesante, Italia e Spagna, risultano prevedibilmente più favorevoli ad aiutare i Paesi in difficoltà economiche: nel caso della Spagna, il 43% dei rispondenti (di gran lunga la percentuale più alta) approva i salvataggi e solo il 33% è contrario (la percentuale nazionale più bassa). Questi dati escludono le risposte “non so”, che variano da solo il 2% in Austria al 12% nel Regno Unito. Il resto degli intervistati in ogni caso (non indicato nel grafico) ha risposto di non essere “né favorevole né contrario” all’idea dei salvataggi.

Per diventare un’Area valutaria ottimale (AVO), l’Eurozona ha bisogno di trasferimenti fiscali tra le regioni con un’economia florida e quelle in cui l’economia è più debole. I dati del sondaggio confermano che la maggior parte dell’opinione pubblica è contraria a tali trasferimenti. Ma forse non è una sorpresa: abbiamo scritto in un post di circa due anni fa che alcuni Stati della federazione tedesca si oppongono strenuamente ai trasferimenti fiscali anche all’interno della stessa Germania, figuriamoci a quelli verso altri membri dell’UE. Lo scarso sostegno della popolazione non significa che non si possano effettuare salvataggi sovrani: ne abbiamo già visti all’interno dell’UE. Però significa che non godono del sostegno democratico e forse anche che i partiti politici che riflettono le opinioni anti-salvataggi probabilmente otterranno buoni risultati in futuro. Inoltre vuol dire che i fautori dei salvataggi futuri saranno ancora istituzioni a un passo di distanza dal processo democratico, come la Bce e l’Fmi. E se è vero che possiamo guardare questi risultati e dirci che sono un sintomo di come il progetto europeo sia viziato e compromesso, dovremmo chiederci come voterebbero i californiani se potessero dire la loro sui trasferimenti fiscali a Detroit, o cosa succederebbe se in Gran Bretagna si chiedesse alle Home Counties, ossia le contee intorno a Londra, se vogliono continuare a ridistribuire le entrate fiscali alle ex aree industriali in altre parti del Paese. Ma, in assenza di un meccanismo (o un desiderio) di trasferimenti fiscali rilevanti all’interno dell’UE, e con la mancanza di una lingua comune che limita la libertà di movimento (anche se forse l’inglese sta assumendo sempre di più questo ruolo), si lascerà alle svalutazioni interne il compito di riequilibrare la situazione nell’Eurozona, il che implica episodi periodici di deflazione, salari in calo e alta disoccupazione. Tutto meno che ottimale.

Tutti i risultati del sondaggio, inclusi quelli relativi alle altre domande su aspettative di inflazione, credibilità dei governi e delle banche centrali e aspettative sui prezzi delle abitazioni, saranno disponibili a ottobre, quando verrà pubblicato il nostro Sondaggio M&G YouGov sulle aspettative di inflazione. Per questi primi dati diffusi, seguiteci su @inflationsurvey e consultate la pagina https://bondvigilantes.com/inflation-survey/ per i risultati precedenti.

Continuo a sentir circolare la tesi secondo la quale la Fed dovrebbe innalzare i tassi, in modo tale che se l’economia statunitense rallentasse, la banca centrale americana avrebbe la capacità di poterli tagliare nuovamente. In altre parole, deve allontanarsi dai tassi al limite zero per poter far rientrare in gioco in futuro lo strumento di politica monetaria tradizionale del taglio dei tassi. In momenti meno lucidi avrei potuto sostenere la stessa tesi anche io, ma fatico a ricordare perché dovrebbe essere una buona idea. Sicuramente, affinché questa tesi possa avere senso, bisognerebbe sostenere che un aumento di (ad esempio) 50 bps da 0,25% a 0,75% sia meno efficace nel rallentare l’economia di quanto non sia un taglio di 50 bps da 0,75% a 0,25% nello stimolarla? O credere che l’aumento dei tassi sia un segno di fiducia nell’economia, pertanto una mossa stimolante (d’altra parte, un taglio di emergenza dallo 0,75% se la crescita stagnasse non trasmetterebbe comunque il migliore dei segnali). Non so, ha forse senso la tesi “innalza i tassi per poterli poi tagliare”?

Passando oltre, qualche notizia sui robot. Al momento su Twitter non si parla d’altro. Troviamo il robot lumbersexual di Google che corre per la foresta ed Erica, un androide dalle sembianze molto realistiche dal Giappone, resa ancora più umana in quanto è ora in grado di emettere il verso “hmmm” e aggrottare le sopracciglia quando non riesce a recuperare nei suoi chip di dati una risposta appropriata alle vostre domande. Troviamo il nuovo libro di Martin Ford, L’Ascesa dei Robot, da poco pubblicato e, per controbattere a tutte le storie di “robot che ci stanno rubando il lavoro”, Deloitte ha pubblicato uno studio secondo il quale la tecnologia sarebbe una “macchina crea-lavori” che aumenta il potere di acquisto e la domanda nell’economia. Ma se da una parte i titoli di giornale sono ossessionati dall'”umanizzazione dei robot”, ad essere ancora più inquietante è la “robotizzazione degli umani”. La stampa negativa di questa settimana su Amazon per via delle sue pratiche di lavoro scaturita un articolo del New York Times mi conduce a questo terrificante articolo del 2012 da Mother Jones “ I was a Warehouse Wage Slave” (“ero schiavo dello stipendio di un magazzino”, ndr).

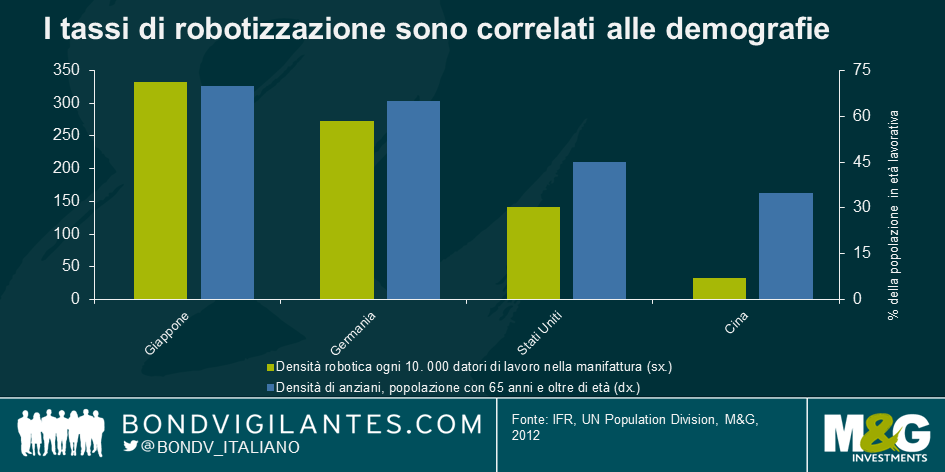

Parlando del tasso di robotizzazione, vi propongo un grafico che mostra il numero di robot ogni 10.000 impiegati umanoidi nella manifattura. Vedrete che il Giappone è in testa tra le economie principali con una densità robotica di 332 nel 2012, segue non lontana la Germania, mentre Stati Uniti e Cina in particolare hanno densità ben inferiori. Sullo stesso grafico ho inserito i rapporti di dipendenza demografica previsti, ovvero i pensionati come percentuale delle persone in età lavorativa entro il 2035. Potrete osservare un rapporto decente. La costruzione di robot è forse determinata dai cali di popolazione attiva previsti in futuro? La popolazione britannica sta aumentando, principalmente per via dell’immigrazione (+500.000 nel 2014, oltre la metà dei quali migrazione netta). Forse la tanto discussa debolezza della produttività nel Regno Unito è dovuta al nostro basso tasso di robotizzazione, che a sua volta deriva dalla nostra elevata crescita di forza lavoro rispetto a quei Paesi con più robot?

Per finire, una lettura estiva che vi consiglio caldamente: non leggevo da tempo ormai libri geeky di fantascienza ma Ready Player One di Ernest Cline (ambientato in un futuro con l’ossessione della cultura popolare degli anni ottanta, videogiochi e musica) è fantastico. Vi consiglierei anche della buona musica, ma finora il 2015 non ce ne ha regalata. Neanche un po’. Aspettate, forse l’album degli Hookworks …come non detto, quello è uscito nel 2014.

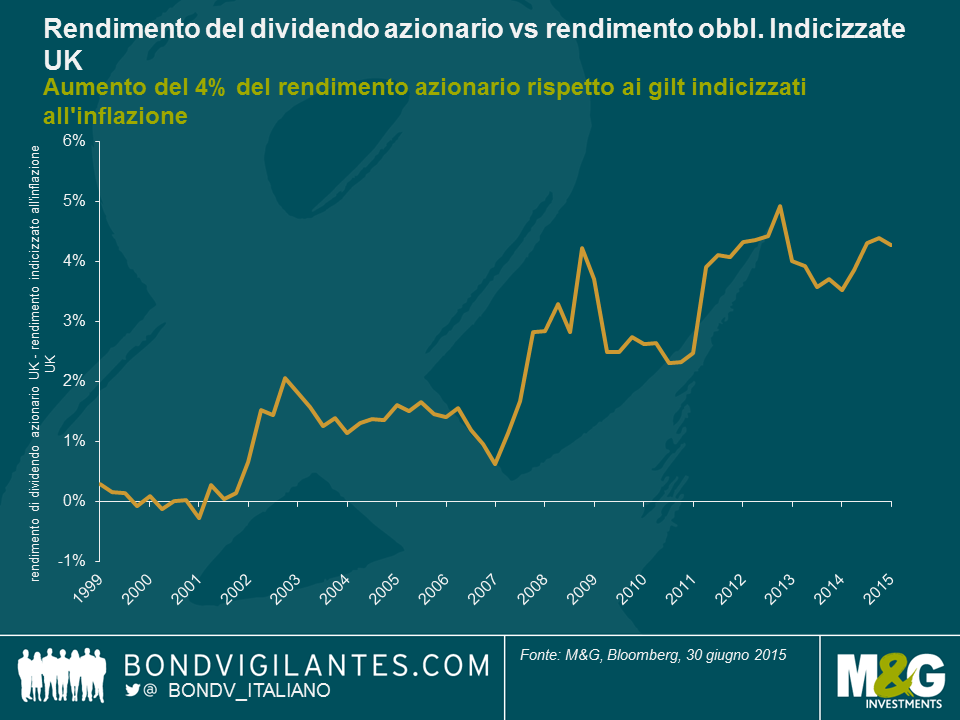

Dovrebbe esserci un nesso tra i rendimenti azionari (rendimenti degli utili o dei dividendi) e quelli dei gilt indicizzati e altre obbligazioni indicizzate all’inflazione. A priori, e aggiustati per il rischio, i rendimenti attesi dovrebbero essere simili su tutte le asset class. Nel caso delle azioni e delle obbligazioni indicizzate, entrambe le asset class offrono esposizione a rendimenti “reali” sia sul reddito che sul capitale. Per le obbligazioni indicizzate ciò è esplicito nel contratto obbligazionario: cedole e proventi di rimborso finale sono sostenuti dall’indice RPI nel Regno Unito, e dal CPI in quasi tutti gli altri mercati. Per le azioni il legame è meno solido, ma esiste comunque. Acquistare un’azione dovrebbe apportare esposizione alla “vera” economia. Con l’aumentare dell’inflazione, le compagnie sono in grado di incrementare i prezzi dei beni che vendono, e pertanto anche gli asset che possiedono (scorte, macchinari, proprietà, brevetti) dovrebbero registrare un aumento di prezzo. Alcune delle loro passività (come ad esempio il debito) si contrarranno in termini reali (non sarà invece il caso di altre, come ad esempio salari e pensioni indicizzate all’RPI). Ma proprio come detenere un’azione in un’impresa è come detenere un’azione nell’economia reale, profitti e dividendi dovrebbero aumentare man mano che aumenta l’inflazione.

Pertanto i rendimenti sui titoli indicizzati e sulle azioni dovrebbero nel medio termine presentare un legame. Tuttavia, il grafico di seguito mostra che il rendimento del dividendo sul FTSE 350 è attualmente di oltre 400 bps superiore a quello sul gilt indicizzato a 10 anni (che offre attualmente un rendimento negativo). All’apice del boom tecnologico, il rapporto fu per breve tempo invertito: il debito governativo britannico offriva un rendimento più elevato delle azioni più rischiose, ma da allora la tendenza è stata un aumento dei rendimenti azionari rispetto a quelli obbligazionari.

Questa considerevole discrepanza di valutazione potrebbe segnalare un aumento decisivo della rischiosità percepita delle azioni rispetto alle obbligazioni negli ultimi 10 anni. Ma di fatto gli spread di credito sono intorno alle loro minime per il ciclo (dunque l’elevato rendimento del dividendo non significa che il mercato azionario si aspetti quantità elevate di default da parte delle compagnie) e l’indice VIX, una misura di volatilità implicita per le azioni, è anch’esso vicino a minimi record. Vale la pena di ricordare che negli anni settanta, quando l’inflazione era fuori controllo, le azioni attraversarono un periodo pessimo, nonostante il legame tra dividendi e inflazione. Se da una parte i dividendi registrarono una crescita, i rendimenti furono distrutti dal crollo del multiplo prezzo/utili delle azioni. Forse potrebbe essere questa la ragione del divario tra i rendimenti azionari e quelli delle obbligazioni indicizzate, l’aspettativa che un’inflazione elevata possa provocare un crollo dei multipli? Anche in questo caso, probabilmente no. Nei prossimi dieci anni il mercato stima un’inflazione RPI di circa 2,5% (caduta dal 2,8% di giugno, sulla scia del nuovo calo del prezzo del greggio). Inoltre i mercati non prevedono un futuro deflazionistico, con taglio dei dividendi. Pertanto, le spiegazioni finali relative ad un aumento del 4% del rendimento del dividendo devono probabilmente riflettere le straordinarie azioni di politica monetaria (incluso l’allentamento quantitativo) attuate su scala globale, con rendimenti nominali negativi in un clima di eccessivo risparmio responsabili di aver condotto con sé al ribasso anche i rendimenti obbligazionari reali. E legata a questi eccessi di risparmio osserviamo una domanda straordinaria di certezza da parte dei fondi pensione. Essendo stati strutturalmente dal lato sbagliato dell’attività azioni/obbligazioni (possedendo troppe azioni rispetto ai loro indici di riferimento legate a rendimenti obbligazionari e inflazione) nel corso degli anni, tagli al rischio da parte dei fondi pensione stanno avendo luogo mentre giungono a termine piani a benefici definiti. Le obbligazioni indicizzate hanno una domanda strutturale, specialmente nel Regno Unito e nei Paesi Bassi.

Come strumento di trading, il grafico precedente non vi sarebbe servito granché. Forse avreste venduto le azioni all’inizio della scorsa decade, ma per poi ricomprarle quando? 2003? 2009? 2013? Il mercato ha continuato a toccare delle massime di spread di rendimento grazie all’incessante rally dei gilt indicizzati. Ma su base di valutazione, preferireste forse il rendimento di dividendo del 3,8% più crescita disponibile sul FTSE 350 piuttosto che quello del -0,8% per anno indicizzato all’inflazione sul gilt indicizzato a 10 anni.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.