Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Mario Eisenegger analizza alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, James Tomlins e Mario Eisenegger analizzano alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

Si può dire che i mercati si siano risvegliati ultimamente. La rediviva volatilità ha scosso un settore in particolare: quello tecnologico.

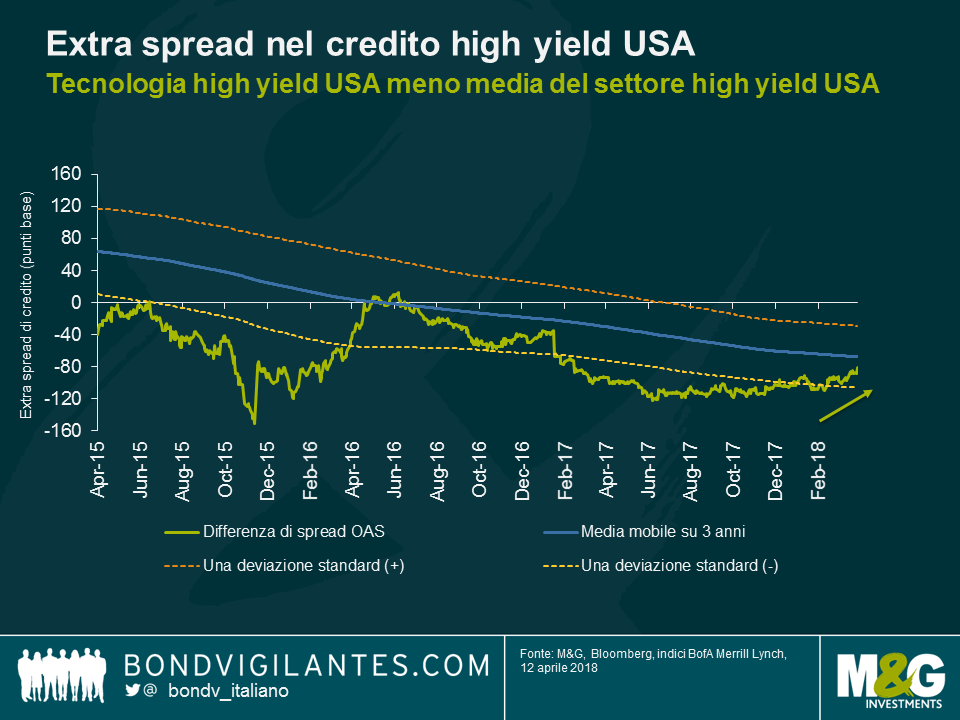

Nell’high yield statunitense, il comparto tecnologico si è indebolito rispetto al resto del mercato. L’alto livello di indebitamento nei bilanci fa sì che le obbligazioni high yield tendano ad essere più sensibili alle criticità specifiche del settore.

Il grafico in basso mostra l’extra spread offerto per la detenzione di titoli HY USA tecnologici rispetto ad altri dello stesso segmento di mercato. Sebbene ancora negativo, il differenziale di spread del credito è risalito dai -115 pb di inizio dicembre a -81 pb. Ma non vorremmo trarre conclusioni affrettate facendo paralleli con la correzione delle azioni tecnologiche innescata dai timori per la privacy. Nel settore tecnologico high yield si sono intrecciate molte storie diverse, dalle revisioni di strategia (Dell) alle voci di fusioni e acquisizioni (NXP), dai risultati inferiori alle attese (Veritas) ai declassamenti del debito (Lexmark), solo per citarne alcune. Nonostante la debolezza recente, gli spread della tecnologia USA nel segmento high yield si confermano relativamente modesti in confronto al resto dell’alto rendimento statunitense su un periodo di 3 anni.

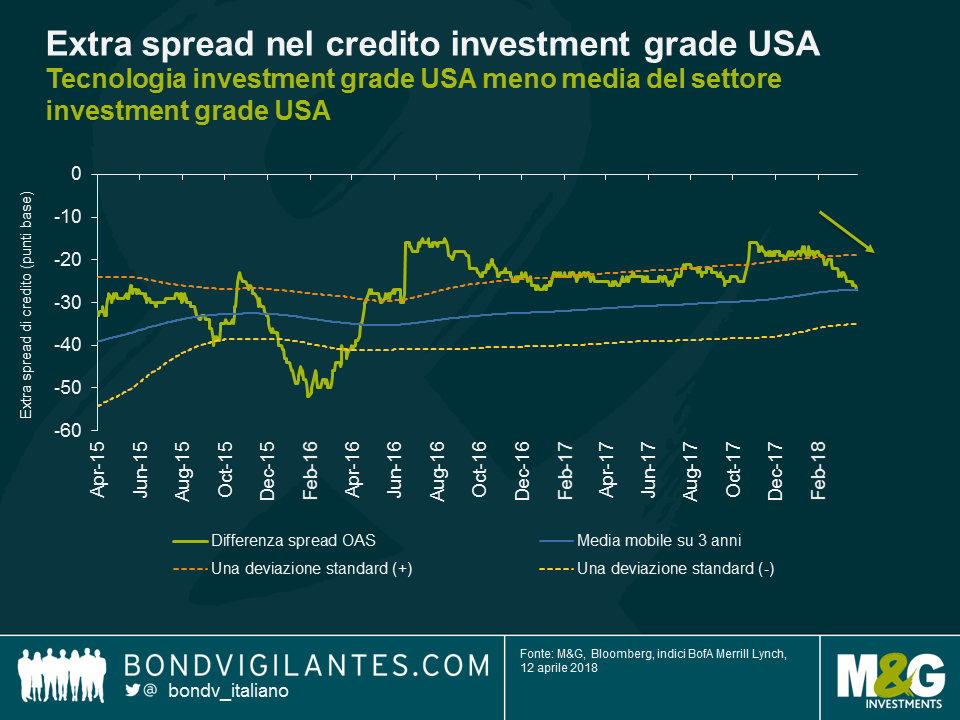

Sebbene la degenerazione delle tensioni commerciali resti un rischio di coda, la Cina rimane un mercato importante per molte multinazionali tecnologiche, non solo dal punto di vista dei componenti dei prodotti, ma anche come fonte di ricavi (il 30% di quelli di Apple, ad esempio, arriva dalla Cina). Di conseguenza, a logica non sarebbe stato azzardato ipotizzare una sottoperformance degli spread degli emittenti tecnologici investment grade, nell’ultimo periodo, rispetto al credito di alta qualità in generale.

In realtà, è successo il contrario: il settore tecnologico IG statunitense è andato meglio dell’indice IG USA durante quest’ultima ondata di volatilità, e dalle quotazioni scontate di una deviazione standard (in base ai livelli di spread storici) all’inizio del 2018, si è spostato verso la media mobile su 3 anni.

Questo andamento sorprendente dei prezzi nel segmento IG della tecnologia USA si può spiegare osservando i principali emittenti di obbligazioni societarie. Il settore tecnologico è dominato da Apple, Microsoft e Oracle, tre grandi emittenti obbligazionari con debito in essere per circa 250 miliardi di dollari, pari al 41% dell’indice tecnologico. Sono società di alto rango, in termini di rating, con ampie risorse liquide in bilancio destinabili al servizio del debito, pertanto hanno retto bene di fronte alla crescente avversione al rischio che ha colpito il mercato del credito in generale.

Se è vero che le comode posizioni di liquidità rassicurano gli investitori in un’ottica di breve-medio periodo, le implicazioni a lungo termine sono più complesse. Da un lato, per il settore si prospettano possibili difficoltà legate alla stretta normativa in materia di gestione dei dati, alle riforme della tassazione online e ai dazi sulla tecnologia, tutti aspetti di cui è difficile quantificare l’impatto. Dall’altro, le modifiche al regime fiscale adottate dall’amministrazione Trump a dicembre scorso dovrebbero dare conforto agli investitori nel credito, data la possibilità di usare le posizioni di free cash flow più elevate per ridurre l’ammontare del debito, al bisogno.

Come sempre, è indispensabile analizzare il profilo di credito delle singole società per valutare se questi rischi a lungo termine siano adeguatamente riflessi nello spread. I mercati azionari hanno reagito bruscamente e rivalutato il potenziale di crescita delle aziende tecnologiche, ma quelli del credito non sembrano preoccuparsi troppo.

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Mario Eisenegger e Wolfgang Bauer analizzano alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, e Stefan Isaac analizzano alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Mario Eisenegger e Wolfgang Bauer analizzano alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

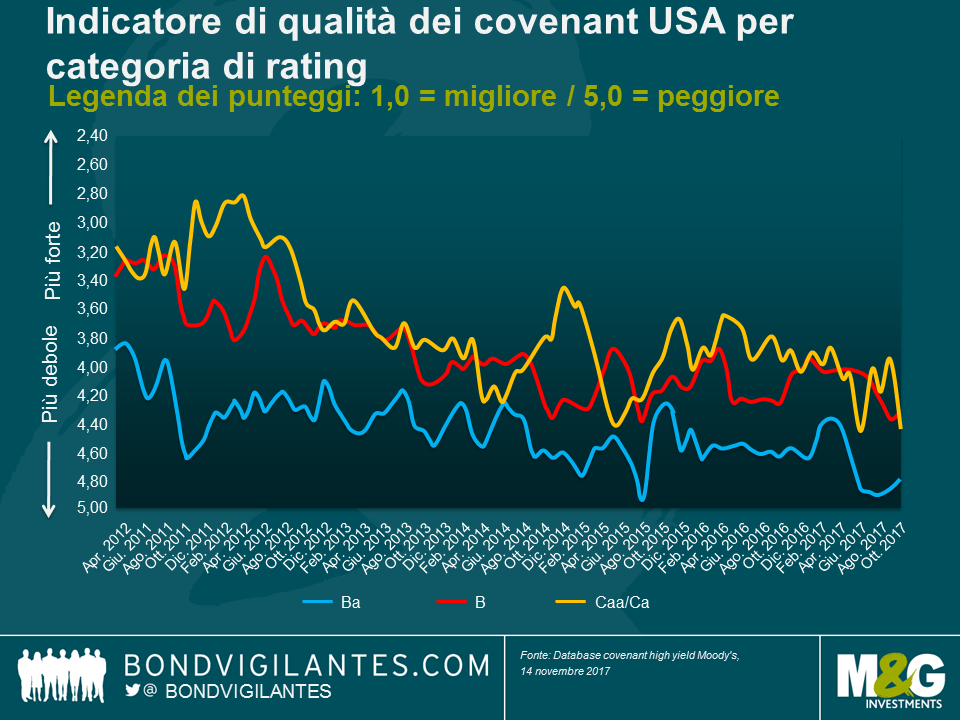

Per chi investe in società con uno scarso merito di credito, la minaccia principale da valutare è la perdita legata al rischio di default. Di conseguenza, prima di prestare capitale a un’azienda bisogna considerare attentamente la protezione assicurata dai termini dell’obbligazione. Ne abbiamo parlato già nel 2014 e bisogna dire che da allora la qualità dei covenant nel mercato high yield non è migliorata granché, anzi, casomai è peggiorata.

Un rapporto pubblicato di recente da Moody’s conferma che i consulenti e le società hanno il coltello dalla parte del manico, quando emettono debito sul mercato, in quanto la domanda di asset più remunerativi resta molto robusta. Secondo il North American Covenant Quality Indicator, un indicatore della qualità dei covenant in Nord America che usa una media mobile su tre mesi, la protezione attuale è la seconda più debole per ogni categoria di rating del credito dal 2011, superata in negativo solo dai valori registrati nell’agosto del 2015.

A causa delle dimensioni e dei livelli di leva inferiori, gli obbligazionisti in genere esigono meno protezione per i titoli di qualità superiore, ma nel caso delle società più esposte che emettono debito, quando la protezione del credito dovrebbe essere il primo pensiero degli investitori, i diritti dei detentori di obbligazioni continuano a deteriorarsi. In ottobre su cinque nuove operazioni “HY-lite” (obbligazioni prive di protezione base per gli investitori), due sono state lanciate da emittenti di categoria B. Concedere tutta questa flessibilità agli emittenti di debito più deboli può incidere in misura notevole sulle prospettive di recupero.

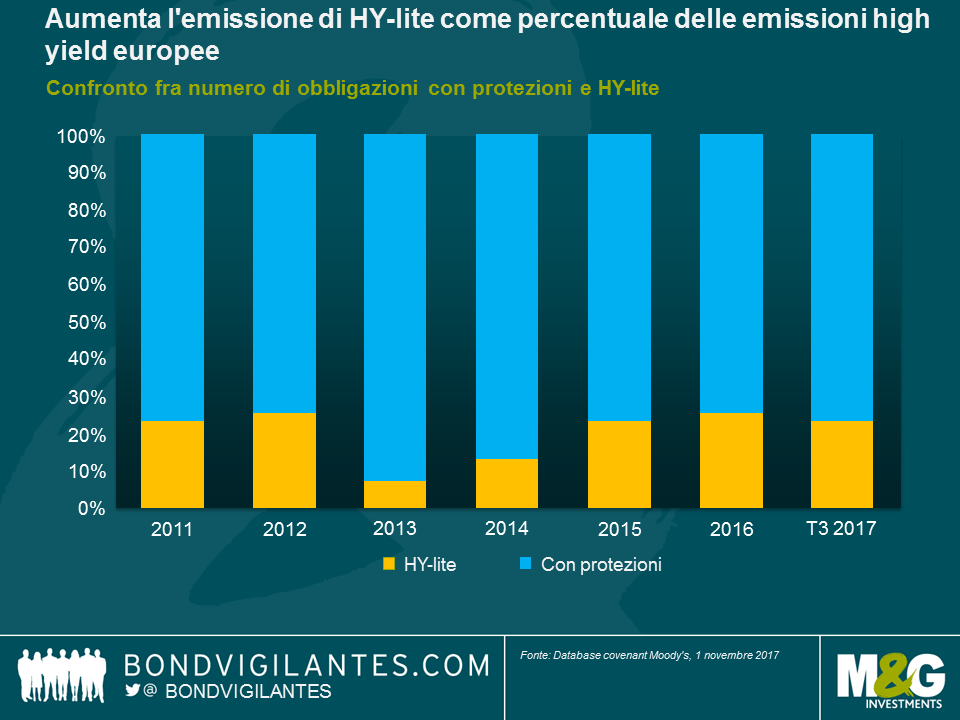

Si potrebbe considerare il fenomeno una diretta conseguenza del fatto che il mercato statunitense è in una fase più avanzata del ciclo di credito, in cui gli investitori cominciano a sottovalutare i rischi, ma purtroppo il mercato high yield europeo mostra una tendenza analoga.

A partire dal 2013, la quota di obbligazioni cosiddette “HY-lite” è molto aumentata, secondo Moody’s: passando da un livello inferiore al 10% del volume di emissioni nel 2013 a un terzo di tutte le obbligazioni che arrivano sul mercato. In termini assoluti, gli investitori hanno visto approdare sul mercato più obbligazioni high yield europee con condizioni nettamente sfavorevoli nei primi tre trimestri del 2017 che durante l’intero biennio 2015-2016.

Si può osservare anche una notevole differenza fra le operazioni di rifinanziamento e le obbligazioni finalizzate alla raccolta di capitali freschi. In confronto ai livelli del 2013-2014, l’entità delle eccezioni (“carve-out”) ai limiti sul debito nelle operazioni di rifinanziamento risulta invariate, ma le obbligazioni per l’apporto di nuovi capitali mostrano chiari segnali di erosione dei covenant, laddove le componenti che implicano un drenaggio di liquidità si sono ampliate da una media del 12% nel 2013-2014 al 17% nel terzo trimestre del 2017. Allo stesso modo, i panieri con carve-out sul debito sono nettamente cresciuti per le nuove operazioni di finanziamento, dal 16% del 2013-2014 al 25% nel T3 del 2017.

Questo significa che è arrivato il momento di ridurre l’esposizione all’high yield? Non necessariamente. Le società beneficiano tuttora di un ambiente macroeconomico favorevole, in un contesto di crescita mondiale sincronizzata e condizioni finanziarie accomodanti. Con la Fed intenzionata a normalizzare i tassi gradualmente da livelli storicamente bassi e la BCE che non mostra alcuna fretta di intervenire, le aziende potranno ancora rifinanziarsi a costi decisamente bassi nell’immediato futuro, mentre i tassi di default dovrebbero restare contenuti per tutto il 2018. Gli investitori, da parte loro, possono continuare a ricevere un flusso reddituale relativamente attraente, in confronto ad altri mercati obbligazionari, ma la selezione del credito sarà essenziale, visto il possibile aumento dei fattori di rischio specifici. Gli spread del credito, soprattutto nell’high yield europeo, non lasciano molto margine di delusione e la carenza di opportunità di reddito in altri mercati obbligazionari fa sì che gli investitori siano disposti a rinunciare a clausole di tutela più solide. In un ambiente di tassi d’interesse sempre bassi in Europa, questa tendenza sembra destinata a continuare e richiede un attento monitoraggio.

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Mario Eisenegger analizza alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Mario Eisenegger e Ben Lord analizzano alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Mario Eisenegger e Vladimir Jovkovic analizzano alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.