Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Pierre Chartres e Wolfgang Bauer analizzano alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Pierre Chartres analizzano alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Pierre Chartres analizza alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

È arrivato il freddo, le giornate si sono accorciate e le luci di Natale si sono accese. Non solo la stagione delle feste annuncia il ritorno del pingue uomo di rosso vestito, ma ci ricorda che è anche tempo dell’Outlook macroeconomico annuale del team Bond Vigilantes di M&G. L’inflazione è contenuta, i rendimenti obbligazionari sono negativi e la crescita globale sta rallentando. Ma le cose stanno per cambiare. La banca centrale dell’economia più grande del mondo potrebbe essere in procinto di innalzare i tassi di interesse, e le implicazioni di questo evento saranno percepite su ogni asset class.

Per le nostre considerazioni sull’Outlook macroeconomico per il 2016 circa economia globale, mercati obbligazionari e valute, cliccare qui.

È stato un anno piuttosto movimentato per i mercati emergenti. Il calo dei prezzi del petrolio e delle commodity, la prospettiva di tassi d’interesse più alti negli Stati Uniti, lo scandalo di corruzione in Brasile e, ovviamente, la frenata della crescita in Cina sono tutti eventi che hanno contribuito alla maggiore incertezza riguardo all’asset class. Naturalmente questo clima incerto ha inciso sulla performance, comprimendo la redditività del debito sia in valuta locale che in valuta forte. Ad esempio, nonostante il vigoroso rally di ottobre, le obbligazioni in valuta locale dei mercati emergenti sono ancora in territorio negativo di circa il 10% nel 2015, in termini di dollari USA. Per quanto riguarda i titoli in valuta forte, sebbene l’indice JP Morgan EMBI Global Diversified nel complesso guadagni quasi il 3% quest’anno (anche in dollari USA), la dispersione dei rendimenti è stata notevole, come dimostra il rialzo di oltre il 20% segnato dalle emissioni russe a fronte di un calo di quasi il 10% per quelle brasiliane.

Performance a parte, l’aspetto ancora più interessante e ignoto a molti investitori è la crescita fuori scena di un segmento piuttosto unico dell’universo del debito emergente: quello dei titoli quasi sovrani. Sono obbligazioni emesse da società controllate a maggioranza dallo Stato e, in quanto tali, presentano sia le caratteristiche delle emissioni societarie che quelle dei titoli governativi. L’espansione di questo segmento è stata fenomenale negli ultimi tempi, con un livello di emissioni lorde passato da 40 miliardi di dollari USA nel 2005 a oltre 180 miliardi nel 2014. Inoltre, l’asset class vanta un indice di Sharpe tra i più elevati dei mercati emergenti.

In questo numero del Panoramic Outlook di M&G, Charles de Quinsonas, vice gestore di M&G Emerging Markets Bond Fund, spiega nel dettaglio le complessità di questa classe di attivi emergente e le opportunità che presenta.

Il vertice euro che ha avuto luogo un paio di settimane fa a Bruxelles sembra aver posto fine almeno temporaneamente alla crisi del debito greco. Il temuto scenario di uscita della Grecia dall’UE è stato scongiurato (almeno per il momento) e il governo greco è riuscito a rimborsare i suoi pagamenti arretrati al FMI e alla BCE utilizzando il prestito ponte di 7,2 miliardi di euro da parte del Consiglio Europeo. Guardando al futuro, questo prestito di breve termine offre alla Grecia e ai suoi creditori una boccata d’ossigeno per stabilire un “Memorandum d’Intesa” relativo a un pacchetto di salvataggio più completo, che dovrebbe raggiungere circa 85 miliardi di euro nei prossimi tre anni. In termini di concessioni da parte del governo greco, il Primo Ministro Tsipras è stato costretto ad oltrepassare numerosi dei “limiti invalicabili” del suo Partito su tasse e tagli alla spesa, e queste misure di austerità continueranno probabilmente ad esercitare pressioni sull’economia greca per i mesi e gli anni a venire.

Mentre da una parte le lunghe trattative finora si sono concentrate principalmente sulle riforme che il governo ellenico deve attuare, trovo piuttosto interessante che siano stati messi a segno molti pochi progressi al fine di apportare un qualche tipo di sgravio del debito alla Grecia e al suo popolo. Di fatto, nonostante una sostanziosa riduzione nel 2012, il debito greco rispetto al PIL è di nuovo schizzato da meno del 130% nel 2009 a oltre il 180% attuale, e, stando al FMI, dovrebbe toccare un picco del 200% entro i prossimi due anni. Il fatto che le dinamiche di debito in Grecia continuino ad apparire estremamente preoccupanti è ancora più allarmante, in quanto il continuo slittamento a livello fiscale e le deludenti cifre di crescita (la Commissione Europea ha recentemente ridotto le sue previsioni di crescita per la Grecia per il 2015 da 2,5% a 0,5%) indicano che la situazione continuerà a peggiorare prima di migliorare. Più recentemente, la chiusura forzata delle banche e l’imposizione di controlli patrimoniali non ha fatto che esacerbare le sofferenze del Paese, in quanto un’iniezione di capitale più ampia del previsto nel settore bancario greco sarà ora necessaria per tenerlo a galla.

Per via di questi recenti sviluppi, il fatto che il debito del governo greco non sia sostenibile nella sua forma attuale appare ormai come un fatto largamente accettato. Ciò è stato non solo menzionato piuttosto esplicitamente dal FMI nell’aggiornamento alla sua “bozza preliminare dell’analisi di sostenibilità del debito” (pubblicata lo scorso 14 luglio) ma anche da molte persone coinvolte nella questione, come il Commissario per gli Affari Finanziari ed Economici dell’UE, Pierre Moscovici. La questione cruciale discussa attualmente è relativa a come verrà apportato lo sgravio sul debito greco, ovvero se avverrà tramite una riduzione anticipata (nota anche come “haircut” o “condono del debito”) come richiesto da Tsipras e dal governo greco, o tramite una ristrutturazione del debito (l’opzione auspicata dall’Eurogruppo guidato da Angela Merkel), che lascerebbe invariato il valore totale del debito ma implicherebbe l’estensione delle sue scadenze e ridurrebbe i costi di interesse.

Dall’inizio della crisi, Angela Merkel e i suoi partner dell’Eurozona hanno sempre affermato che un condono del debito fosse fuori questione per la Grecia, e per quest’intransigenza sono stati aspramente criticati dagli osservatori internazionali e dal popolo greco stesso. Ad essere onesti, è vero che l’idea di un condono del debito presenta alcuni inconvenienti:

Personalmente metterei in discussione questa argomentazione, in quanto giunge da quella stessa Angela Merkel che lo scorso 29 maggio avrebbe replicato alla richiesta di David Cameron di riforme al trattato UE affermando “volere è potere”. È interessante notare che la Merkel ha ripetuto la stessa frase a Tsipras il 12 giugno, quando i negoziati erano giunti ad una fase di stallo, quindi a quanto pare in questo momento la cancelliera apprezza quest’espressione. Ciò nonostante, sembra che il Trattato di Lisbona possa essere modificato per le riforme di David Cameron sull’immigrazione europea e sulle pensioni, ma non per le esigenze di sgravio del debito della Grecia.

Credo sia un peccato perché, nonostante gli inconvenienti, ci sono comunque un paio di punti fortemente a favore di un haircut:

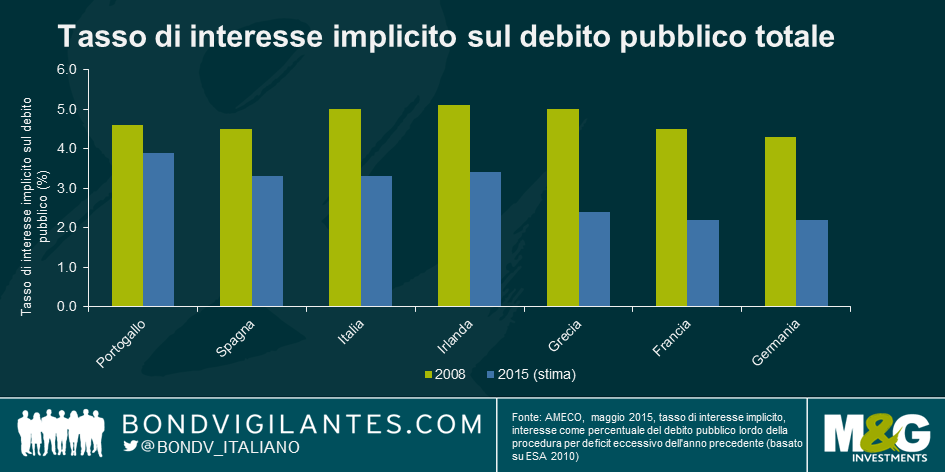

1. Dato che il debito geco era già stato ristrutturato prima nel 2010 e poi nuovamente nel 2012, il tasso di interesse medio che il governo greco corrisponde attualmente sul proprio debito è già piuttosto basso (circa 2,4% stando alla Commissione Europea) solo lo 0,2% più elevato di quelli di Francia e Germania, come mostra il grafico sottostante:

Inoltre, la scadenza media del debito è già piuttosto lunga, ad oltre 20 anni. Per tali motivi, non solo una ristrutturazione ridurrebbe il costo del debito solo marginalmente, ma estenderebbe anche per numerosi decenni la tutela finanziaria della Grecia e la necessità di misure di austerità. Per esempio, ridurre il tasso di interesse medio sul debito greco dal 2,4% all’1,4% e estendere la scadenza media del debito di 30 anni (come hanno suggerito alcune istituzioni), ridurrebbe solo il valore attuale netto del debito di circa il 30%1. Sarebbe un passo nella giusta direzione, ma probabilmente non darebbe comunque alla Grecia grande sollievo.

E se i tassi di interesse fossero ridotti e le scadenze estese per la Grecia, quale sarebbe la reazione dei partiti populisti in Europa? Sicuramente la loro tesi a favore dello sgravio sul debito sarebbe comunque quasi altrettanto forte, sia che lo sgravio avvenisse tramite il condono che tramite una ristrutturazione?

2. Mentre entriamo nel settimo anno di recessione per la Grecia, si potrebbe anche sostenere che il Paese e il suo popolo abbiano raggiunto i limiti di sopportazione in termini di misure di austerità. Un haircut greco permetterebbe un aumento della spesa sul breve termine, fortemente necessario, per stimolare gli investimenti e ridurre la disoccupazione.

Si spera che la Germania e i suoi partner dell’Eurogruppo siano sensibili ai benefici potenziali del condono del debito, e che finora abbiano rifiutato quest’opzione perché credono che il momento non sia quello opportuno. Con le imminenti elezioni nazionali in Portogallo,Spagna e Irlanda,e con le elezioni federali tedesche previste per il 2017, decisamente ora non è il momento migliore di cristallizzare una perdita sui prestiti elargiti alla Grecia.

In questo senso, la strategia della Germania ha probabilmente senso, e si può solo sperare che fra qualche anno (se la Grecia avrà dimostrato un solido impegno rispetto alle riforme e se le pressioni politiche in Europa saranno diminuite), l’idea di un condono del debito possa tornare di attualità. A quel punto, forse sentiremo persino Angela Merkel usare di nuovo il suo proverbio preferito…perché volere è potere, vero signora Merkel?

1 Ipotizzando un tasso di attualizzazione forfettario del 2,4%.

La Francia ha un modello sociale unico. Nasce dalla fine della Seconda Guerra Mondiale, quando il Consiglio nazionale di resistenza (CNR) mise insieme frettolosamente un piano di ricostruzione del Paese, dopo cinque anni di occupazione nazista. Pur non avendo ufficialmente alcuna affiliazione politica, il CNR in realtà era influenzato da soggetti di sinistra e dal Fronte Nazionale, un partito comunista. Il “piano d’azione” del CNR ha contribuito a definire i connotati della Francia all’indomani della guerra ed è uno dei motivi per cui oggi i sindacati hanno un ruolo così prominente nella società e i francesi sono così attaccati ai loro “diritti sociali acquisiti”.

Da allora, riformare la Francia è sempre stato un compito difficile. La scorsa settimana è stato reso noto che il Paese ha archiviato il secondo trimestre consecutivo senza crescita, quindi appare ovvia l’esigenza urgente di qualche cambiamento. La Francia è cresciuta di appena lo 0,1% nel corso dell’ultimo anno. Nonostante i tassi d’interesse estremamente bassi e la contrazione della spesa pubblica, i conti mostrano ancora un deficit strutturale e il rapporto debito/PIL è salito dal 77% al 93%. Ancora più preoccupante è il fatto che, al di là delle roboanti promesse del presidente Hollande di “invertire la curva della disoccupazione” entro la fine del 2013, il numero di persone in cerca di lavoro continua ad aumentare a un ritmo allarmante, pesando sulla fiducia dei consumatori e sulla spesa delle imprese.

Dunque, cosa può fare l’esecutivo Hollande in un Paese così difficile da riformare e con un raggio d’azione così limitato per la spesa pubblica?

Prima di tutto, dovrebbe puntare a semplificare il sistema fiscale, così complesso che negli anni è diventato quasi incomprensibile. La situazione su questo fronte continua a penalizzare l’economia francese creando incertezza e frenando gli investimenti societari. Solo negli ultimi due anni, i legislatori francesi hanno istituito 84 nuove imposte, per un totale di 60 miliardi di euro.

In secondo luogo, il governo deve ridurre l’onere dei contributi previdenziali sul settore delle imprese. Oggi la Francia spende il 17% del PIL in versamenti contributivi obbligatori, il livello più alto di tutte le 28 nazioni dell’UE. Sono in molti nel Paese a ritenere che questo sia il prezzo da pagare per il generoso sistema previdenziale francese, ma si fa troppo affidamento sulle imprese per il finanziamento di tale struttura. Nel resto d’Europa, l’onere dei contributi previdenziali è equamente ripartito, in media, fra datori di lavoro e lavoratori. In Francia, quasi il 70% dei contributi è a carico delle aziende. Ciò incide direttamente sul costo del lavoro e riduce la capacità delle imprese di competere in un mondo sempre più globalizzato. Il governo ha iniziato ad affrontare il problema, offrendo un credito d’imposta da 20 miliardi di euro a tutte le aziende francesi, ma la strada da fare è ancora lunga. Per consentire alla Francia di giocarsela alla pari con la vicina Germania, i contributi previdenziali a carico delle imprese dovrebbero essere ridotti di altri 80 miliardi di euro l’anno.

Infine, il governo dovrebbe affrontare anche l’eccessiva burocrazia del mercato del lavoro. Ad esempio, molte piccole imprese oggi si rifiutano di crescere oltre la soglia dei 50 dipendenti perché superando questa cifra si diventa soggetti a una serie di obblighi normativi e legali. Avrebbe più senso portare la soglia a 250 dipendenti, allineando la Francia alla norma europea. Il codice di Diritto del lavoro francese è lungo 3500 pagine e pesa un chilo e mezzo, mentre quello della Svizzera, dove la disoccupazione è al 3%, consta di 130 pagine e pesa 150 grammi (un confronto aneddotico fra tassi di disoccupazione e numero di pagine dei codici di diritto del lavoro dei diversi Paesi potrebbe essere l’argomento di un futuro post). Questo eccesso di burocrazia è in parte il motivo per cui la competitività della Francia si è ridotta negli anni recenti. Nell’ultima relazione sulla competitività globale del Forum economico mondiale, la Francia figura al 23° posto della classifica generale, mentre era al 21° nel 2013 e al 18° nel 2012. Ancora più allarmante è il fatto che il Paese è al 116° posto per “efficienza del mercato del lavoro” (su un totale di 148 nazioni), al 135° per “cooperazione nelle relazioni tra parti sociali” e al 144° in termini di “prassi di assunzione e licenziamento”. Le “norme restrittive sul lavoro” sono state indicate dagli intervistati come il fattore più problematico per chi svolge un’attività imprenditoriale in Francia.

Mentre la Francia barcolla sull’orlo della recessione, Hollande si trova in una posizione molto difficile. Uno stravolgimento del modello sociale provocherebbe un profondo malcontento, probabilmente tale da spingere il Paese in recessione. D’altra parte, non fare niente potrebbe avere lo stesso effetto, dato che la Francia continuerebbe a perdere competitività a livello globale. In uno studio recente pubblicato da Le Monde, il 60% degli intervistati si è detto “soddisfatto” del modello sociale francese, ma il 64% ha dichiarato che tale modello dovrebbe essere almeno in parte riformato. Il governo francese dovrebbe leggere questi dati come un segno del fatto che è possibile ritoccare il sistema fiscale e i mercati del lavoro, senza compromettere la possibilità di rielezione fra due anni. Con la popolarità al minimo storico e la disoccupazione più alta che mai, non c’è più tempo da perdere.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.