Halloween

Sette grafici spaventosi per terrorizzare gli investitori questo Halloween

Di Bond Vigilantes

31 Ottobre 2025

Al momento siamo nella morsa della crisi più grave ed estesa che l’economia globale moderna abbia mai visto. Eppure, come ho scritto a marzo, questa è una recessione molto diversa da quelle precedenti.

Ricapitolando, una recessione si articola in tre fasi.

Fase 1: entrata in recessione

Un collasso record molto rapido della crescita economica, dopo che la normale vita dell’economia è stata interrotta drasticamente per motivi di salute pubblica.

Fase 2: fine della recessione

Un balzo record molto rapido della crescita economica appena vengono eliminate le misure restrittive.

Fase 3: post-recessione

Un’economia che cerca di compensare le nuove prassi economiche e il crollo della fiducia con robusti stimoli monetari e fiscali.

Dove siamo adesso?

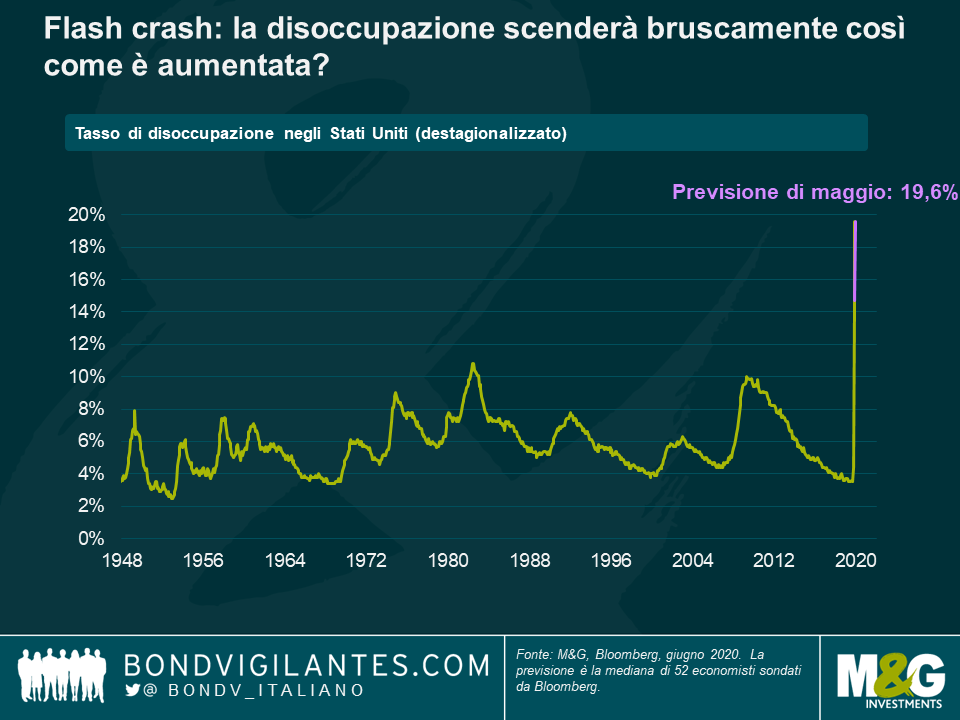

La crescita economica è crollata, la disoccupazione è schizzata alle stelle e ora ci troviamo a un punto di inflessione in cui la crescita inizierà a risalire e poi si assesterà a un ritmo relativamente stabile (rispetto al 2020): come dicevo nel mio ultimo post, Recessione a “t” da flash crash.

Contrariamente alle recessioni del passato, possiamo comprendere e spiegare la cronologia delle fasi 1 e 2, che sono il risultato diretto di una semplice politica governativa. Contrariamente alle recessioni del passato, la fase 3 eluderà la normale logica da manuale: anzi, secondo l’economia dei libri di testo, non è neanche detto che avremo una recessione. Stranamente, il flash crash della crescita economica significa che, da un certo punto di vista, il collasso potrebbe non essere classificabile come una recessione.

La definizione comunemente accettata di recessione è una crescita negativa del PIL per due trimestri consecutivi. Se si considerano i trimestri di calendario, questo criterio sarà facilmente soddisfatto nel 2020, con la crescita negativa nel primo e nel secondo trimestre, ma volendo essere particolarmente pedanti, su una base trimestrale mobile la situazione attuale non corrisponde alla definizione di recessione. Presupponendo che la serrata totale sia iniziata il 1 marzo e finita il 31 maggio, avremo il primo trimestre di crescita negativa che ci serve nell’arco di questi tre mesi, ma sappiamo che il trimestre successivo, dal 1 giugno alla fine di agosto, sarà caratterizzato da una crescita economica record, quindi su base mobile non avremo avuto una recessione per la fine di agosto. Vista la rapidità del collasso e rimbalzo dell’economia in questa crisi, è davvero il caso di chiamarla recessione?

Tornando al mio post originale, questo è il motivo per cui il crollo e la ripresa somigliano a una “t”. È chiaro che la produzione economica totale sarà inferiore alla fine di agosto rispetto all’inizio dell’anno, con conseguenze di ampia portata. La domanda per il 2020 e oltre è: fin dove arriva il rimbalzo e dove posizioniamo il trattino orizzontale della “t”?

I governi e le banche centrali di tutto il mondo hanno messo in campo una quantità record di misure fiscali e monetarie per contrastare il problema, in un periodo di tempo eccezionalmente breve. Parafrasando una famosa citazione, il compito delle autorità non è stato portare via gli alcolici prima della fine della festa, ma piuttosto agevolare una colossale happy hour. Se è vero che questa politica di bere ancora per riprendersi dalla sbornia non sarà del tutto efficace, la domanda è: quanto lo sarà? Ed è qui che torniamo alla fase 3.

Le autorità vorranno comprensibilmente riportare l’economia ai suoi antichi fasti, il che fa presagire che l’allentamento fiscale e monetario continuerà. Questo si scontrerà con i cambiamenti delle prassi economiche legati al virus e la misura in cui il comportamento dei singoli (fiducia dei consumatori) viene alterato dall’esperienza di quest’anno. Le autorità continueranno a fornirci l’antidoto dello stimolo al blocco programmato, lottando contro il progresso (o si spera, l’assenza di progresso) del virus e i danni arrecati da questa crisi breve e profonda dell’economia alle aziende, ai consumatori e ai governi.

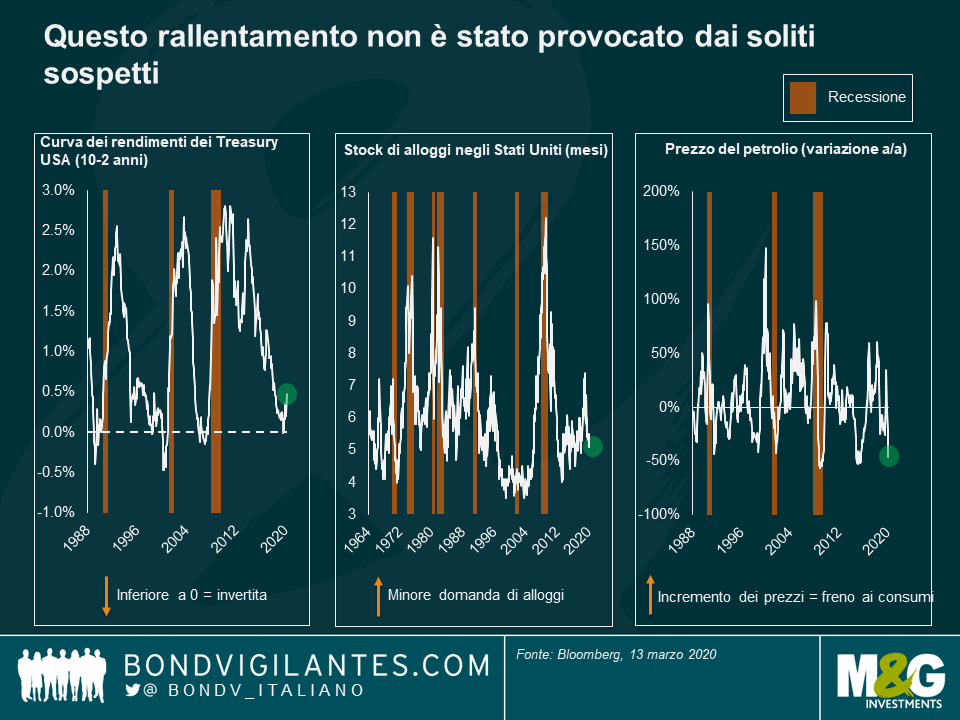

Sommario: Quando c’è una recessione minacciata o reale, di solito lo schema che si ripete è lo stesso. All’origine ci sono condizioni finanziarie più rigide, lo scoppio di una bolla reale o di mercato, un’impennata del prezzo del petrolio o una combinazione di questi fattori. Questa volta no: è una recessione da quarantena.

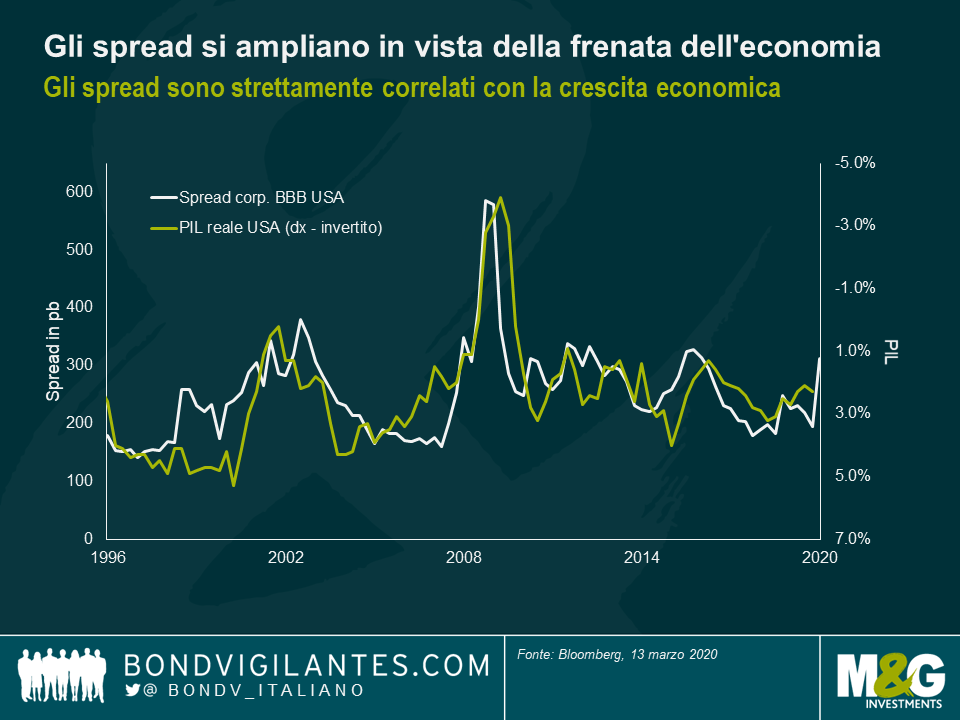

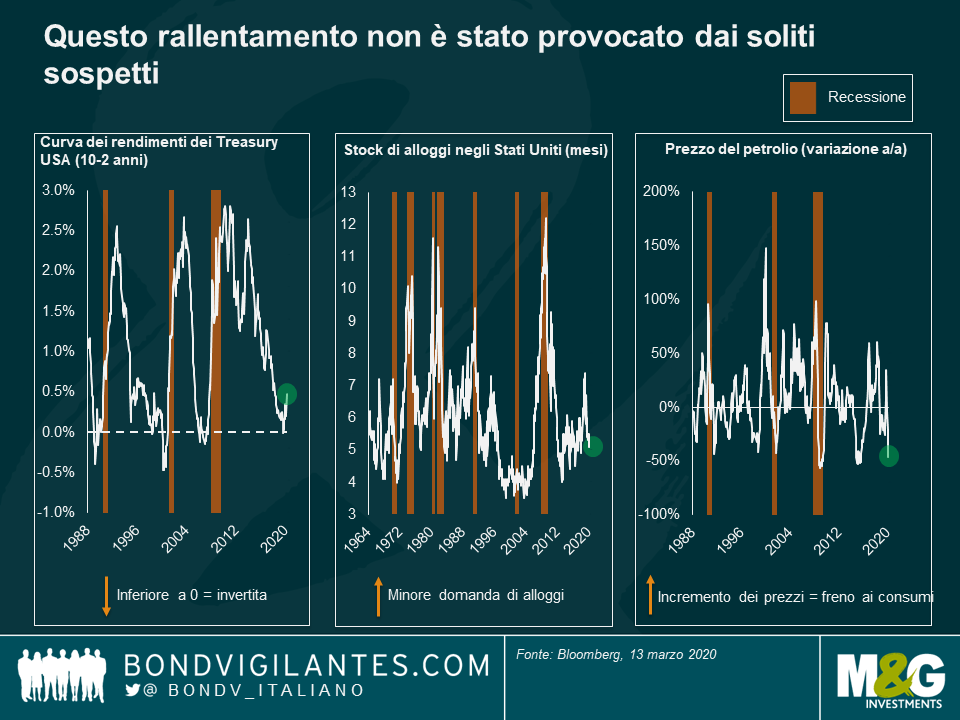

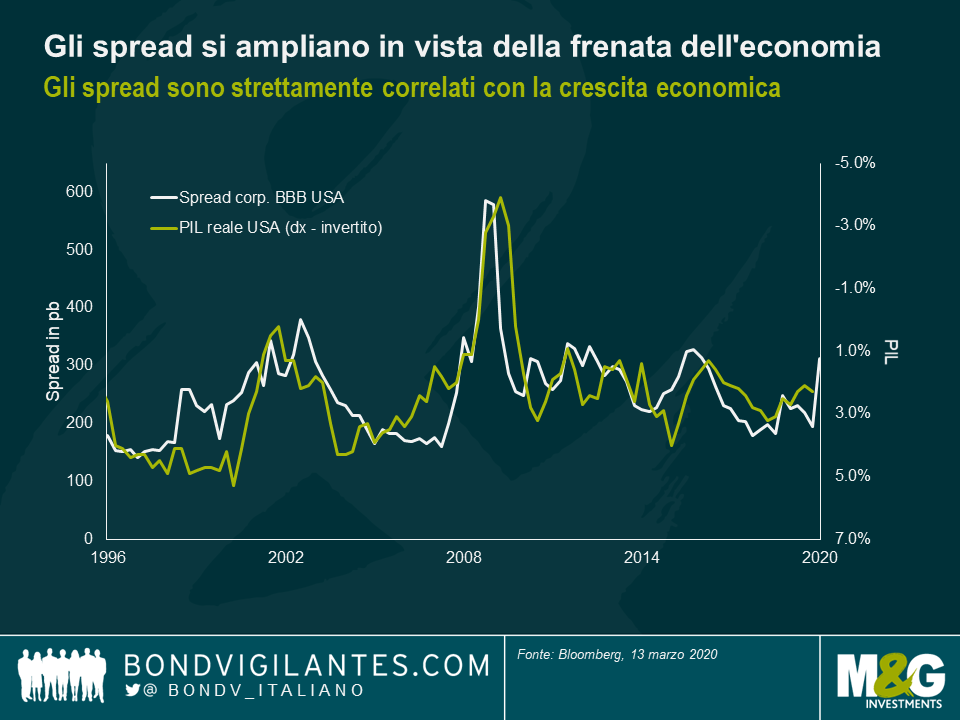

Il rallentamento economico del 2020 non è attribuibile a nessuno dei soliti sospetti, come l’inversione della curva dei Treasury USA, una battuta d’arresto del mercato immobiliare americano o il petrolio alle stelle: deriva piuttosto dal fatto che lo scoppio dell’epidemia ha provocato non un errore nelle politiche, ma una recessione legata alle politiche. In risposta alla diffusione del virus, i governi di tutto il mondo hanno reagito comprensibilmente incoraggiando la popolazione a limitare le attività quotidiane: per esempio, mentre scrivo durante il mio solito tragitto verso il lavoro, il parcheggio e il treno sono deserti. Avremo tutti qualche aneddoto su questo profondo cambiamento nella vita di tutti i giorni. Il risultato sarà un crollo del PIL. Gli spread del credito sono strettamente correlati con la crescita economica e hanno già reagito aggressivamente alle aspettative di PIL inferiori.

Per fortuna, entriamo in questa recessione con una politica monetaria già molto accomodante da parte delle banche centrali. Gli effetti della politica monetaria si fanno sentire sull’economia con un ritardo di circa due anni: per esempio, abbiamo visto un rallentamento nel 2018, un paio d’anni dopo la decisione della Fed di innalzare i tassi nel 2016. Ora l’economia ha un vantaggio, con la Fed che ha smesso di aumentare i tassi all’inizio del 2019 per poi iniziare ad abbassarli, e conserva tuttora un buon margine per continuare a farlo, come anche la BoE; la BCE, invece, ha meno spazio di manovra per reagire dato il livello già molto modesto dei tassi ufficiali.

Le recessioni si sviluppano in tre fasi: perché quella attuale sarà diversa?

Questa è la recessione più certa che abbiamo mai visto: possiamo osservare tutti come l’attività quotidiana intorno a noi sta colando a picco. La spesa discrezionale si è drasticamente ridotta e a risentirne di più sono stati i consumi voluttuari più costosi, come i viaggi e il turismo. Non è un’evoluzione lenta in cui i singoli scoprono gradualmente la nuova realtà economica, ma piuttosto un ordine di smettere di consumare rivolto a tutti, all’improvviso e su scala globale, qualcosa che non ha precedenti nella storia.

Le recessioni di solito vengono descritte come a V o a U. La prima fase di quella in corso somiglierà al tipo a U, verticale e drammatica, e in molti Paesi segnerà il crollo del PIL più pesante su base settimanale e mensile.

Dato che la velocità e la profondità della recessione sono dovute al virus e alle misure adottate dai governi per impedire i contatti sociali, abbiamo un’idea insolitamente chiara di quando e come finirà. A quanto pare il virus mostra un andamento stagionale come l’influenza e, una volta che si sarà fatto strada fra la popolazione, potrà svilupparsi un’immunità; di conseguenza prima o poi, presumibilmente entro tre mesi, la linea del governo sarà modificata e dovremmo essere in condizioni di tornare a comportarci normalmente. Il rimbalzo sarà massiccio, appena verrà meno la raccomandazione di restare tutti a casa, pertanto i dati economici mostreranno una ripresa rapida: non sarà a V né a U, ma somiglierà piuttosto a una I. In molti Paesi, sarà il balzo del PIL più consistente di sempre su base settimanale e mensile.

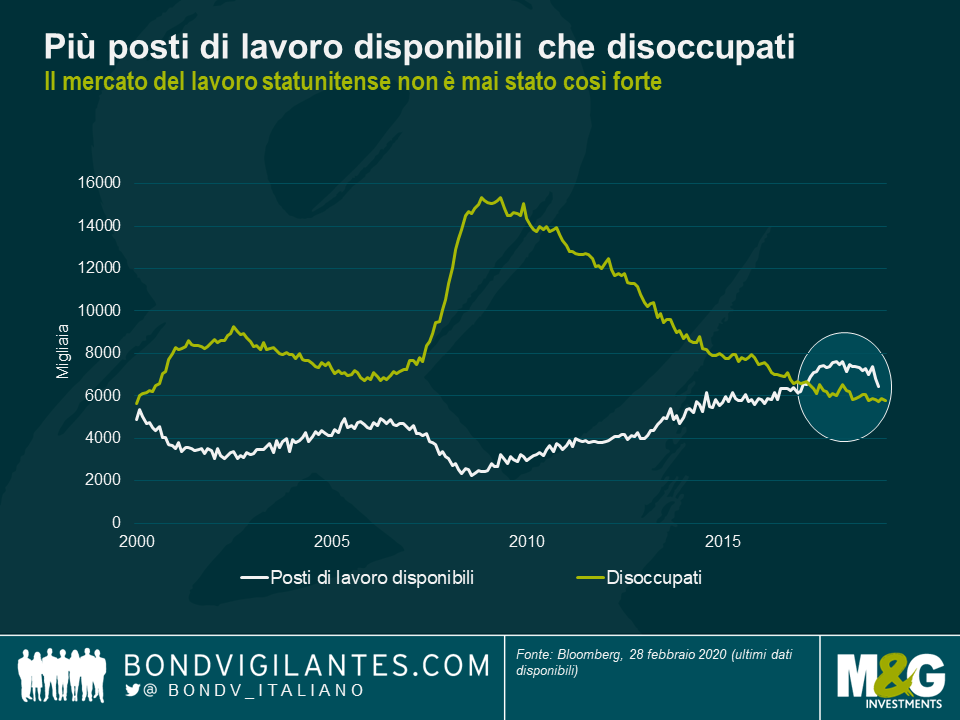

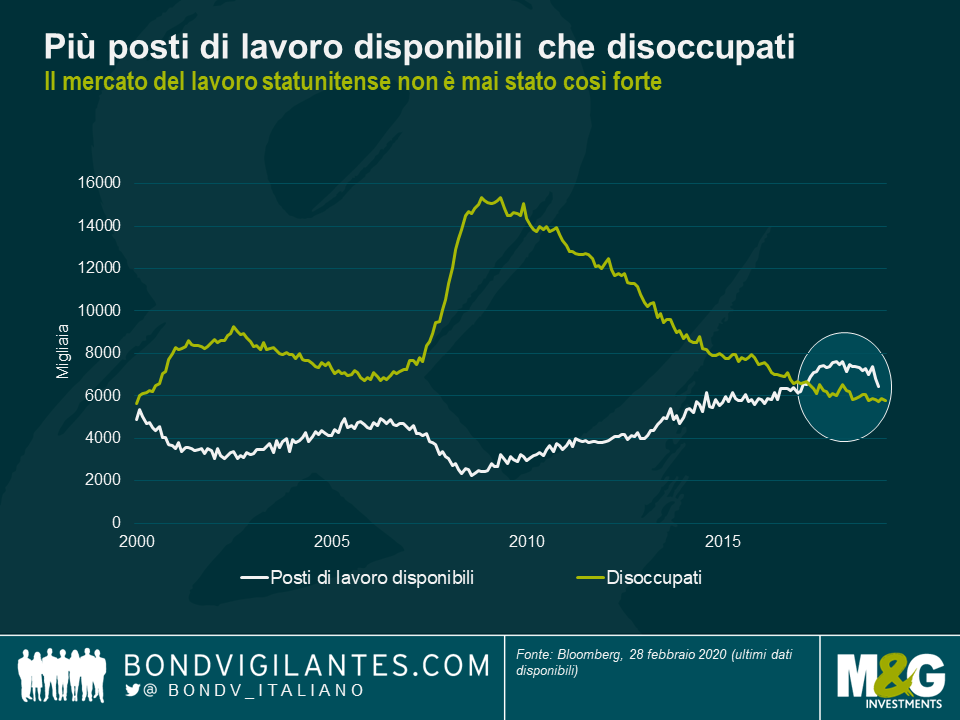

Il crollo violento e la ripresa rapida provocheranno danni a lungo termine nel sistema economico, prima di tutto dal punto di vista del livello complessivo di fiducia individuale e delle imprese e, secondariamente, a causa della profonda sofferenza immediata senza precedenti connessa a questa recessione. Il comportamento umano potrebbe cambiare e le società vulnerabili che fanno affidamento sulla spesa discrezionale a breve termine si troveranno indebolite e forse anche compromesse in modo permanente. Alcuni consumi, per esempio l’acquisto di un’auto, saranno solo rinviati, ma altri andranno persi, come nel caso di un biglietto del cinema. Sul fronte positivo, diversamente da quanto accaduto in quasi tutte le altre recessioni, oggi le economie sviluppate mostrano livelli di disoccupazione molto bassi, un’ampia fetta della popolazione manterrà il lavoro e molte attività rimarranno stabili, mentre si spera che ci saranno misure di sostegno fiscale per i più svantaggiati.

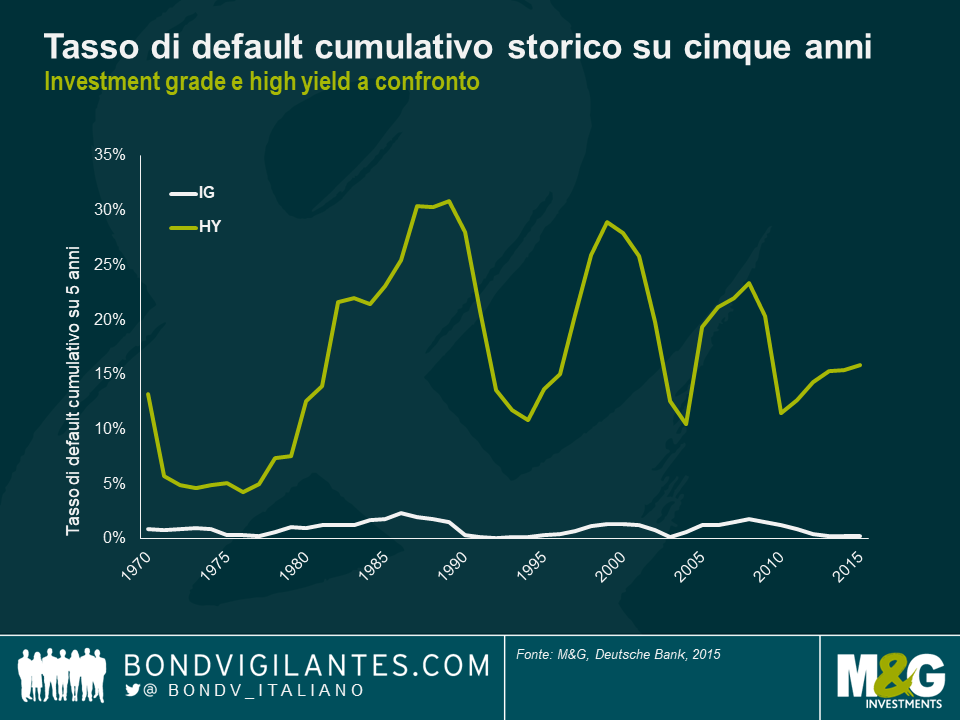

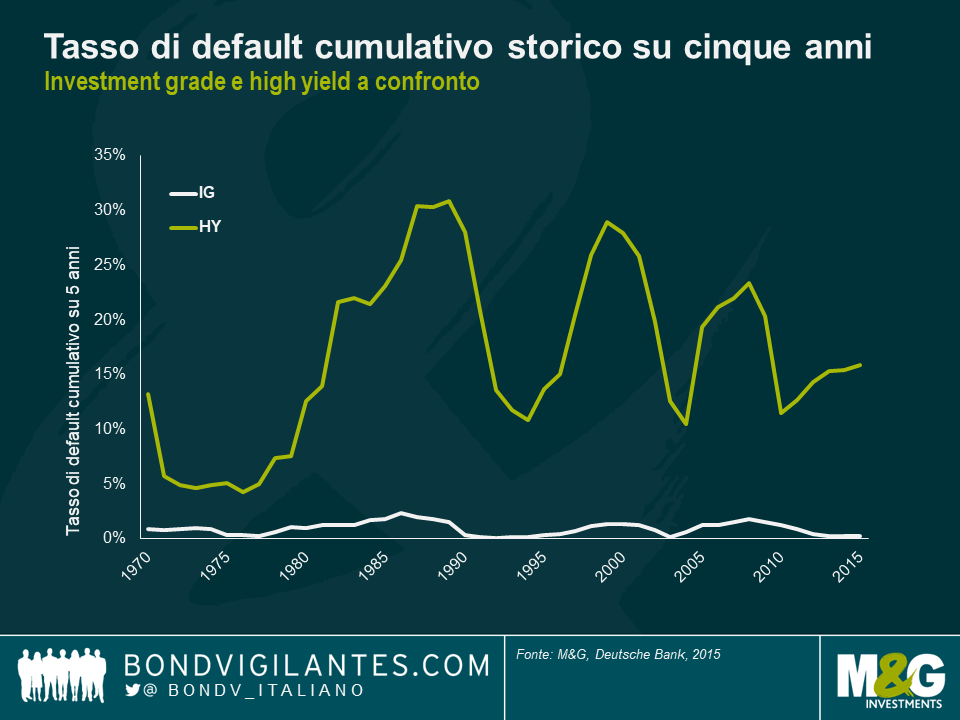

Di conseguenza, dopo la recessione la crescita tornerà nella norma, ma inizialmente è difficile che risalga ai livelli precedenti. Per questo parliamo di recessione “a t”: un declino precipitoso, un rimbalzo netto e poi un ritorno al ciclo economico normale, a un livello probabilmente inferiore a quello precedente, a meno che la risposta politica non si riveli più forte della corrente ribassista, nel qual caso torneremmo al punto di prima (T e non t). Per le economie più colpite questa t corrisponderà a un crollo e un rimbalzo più ampi, ma anche il danno permanente potrebbe risultare più profondo. Per chi investe nel credito in questo periodo è importante come sempre differenziare tra le fasce di qualità. Se è plausibile aspettarsi un aumento dei default nel segmento high yield (nelle recessioni precedenti il tasso di default fra le società high yield è arrivato al 30% nell’arco di cinque anni), gli emittenti investment grade si chiamano così perché dovrebbero sopravvivere (con i default limitati al 2% su cinque anni nei periodi di difficoltà).

Questa recessione è diversa: sappiamo perché sta accadendo, abbiamo un’idea molto più chiara del solito riguardo alla durata e possiamo ipotizzare con un buon margine di certezza come finirà. Vari governi e banche centrali stanno quindi lavorando per predisporre misure che ci aiutino a superare questo crollo flash del PIL nel breve termine, mettendo le autorità in condizioni di agire in modo deciso e aggressivo, cosa che già in sé costituisce una differenza. Lo stimolo senza precedenti probabilmente sarà mantenuto anche dopo lo shock, per garantire che l’economia abbia una chance di tornare quanto più possibile vicino al livello precedente.By Richard Woolnough

Quando c’è una recessione minacciata o reale, di solito lo schema che si ripete è lo stesso. All’origine ci sono condizioni finanziarie più rigide, lo scoppio di una bolla reale o di mercato, un’impennata del prezzo del petrolio o una combinazione di questi fattori. Questa volta no: è una recessione da quarantena.

Il rallentamento economico del 2020 non è attribuibile a nessuno dei soliti sospetti, come l’inversione della curva dei Treasury USA, una battuta d’arresto del mercato immobiliare americano o il petrolio alle stelle: deriva piuttosto dal fatto che lo scoppio dell’epidemia ha provocato non un errore nelle politiche, ma una recessione legata alle politiche. In risposta alla diffusione del virus, i governi di tutto il mondo hanno reagito comprensibilmente incoraggiando la popolazione a limitare le attività quotidiane: per esempio, mentre scrivo durante il mio solito tragitto verso il lavoro, il parcheggio e il treno sono deserti. Avremo tutti qualche aneddoto su questo profondo cambiamento nella vita di tutti i giorni. Il risultato sarà un crollo del PIL. Gli spread del credito sono strettamente correlati con la crescita economica e hanno già reagito aggressivamente alle aspettative di PIL inferiori.

Per fortuna, entriamo in questa recessione con una politica monetaria già molto accomodante da parte delle banche centrali. Gli effetti della politica monetaria si fanno sentire sull’economia con un ritardo di circa due anni: per esempio, abbiamo visto un rallentamento nel 2018, un paio d’anni dopo la decisione della Fed di innalzare i tassi nel 2016. Ora l’economia ha un vantaggio, con la Fed che ha smesso di aumentare i tassi all’inizio del 2019 per poi iniziare ad abbassarli, e conserva tuttora un buon margine per continuare a farlo, come anche la BoE; la BCE, invece, ha meno spazio di manovra per reagire dato il livello già molto modesto dei tassi ufficiali.

Le recessioni si sviluppano in tre fasi: perché quella attuale sarà diversa?

Fase 1: entrata in recessione

Questa è la recessione più certa che abbiamo mai visto: possiamo osservare tutti come l’attività quotidiana intorno a noi sta colando a picco. La spesa discrezionale si è drasticamente ridotta e a risentirne di più sono stati i consumi voluttuari più costosi, come i viaggi e il turismo. Non è un’evoluzione lenta in cui i singoli scoprono gradualmente la nuova realtà economica, ma piuttosto un ordine di smettere di consumare rivolto a tutti, all’improvviso e su scala globale, qualcosa che non ha precedenti nella storia.

Le recessioni di solito vengono descritte come a V o a U. La prima fase di quella in corso somiglierà al tipo a U, verticale e drammatica, e in molti Paesi segnerà il crollo del PIL più pesante su base settimanale e mensile.

Fase 2: fine della recessione

Dato che la velocità e la profondità della recessione sono dovute al virus e alle misure adottate dai governi per impedire i contatti sociali, abbiamo un’idea insolitamente chiara di quando e come finirà. A quanto pare il virus mostra un andamento stagionale come l’influenza e, una volta che si sarà fatto strada fra la popolazione, potrà svilupparsi un’immunità; di conseguenza prima o poi, presumibilmente entro tre mesi, la linea del governo sarà modificata e dovremmo essere in condizioni di tornare a comportarci normalmente. Il rimbalzo sarà massiccio, appena verrà meno la raccomandazione di restare tutti a casa, pertanto i dati economici mostreranno una ripresa rapida: non sarà a V né a U, ma somiglierà piuttosto a una I. In molti Paesi, sarà il balzo del PIL più consistente di sempre su base settimanale e mensile.

Fase 3: post-recessione

Il crollo violento e la ripresa rapida provocheranno danni a lungo termine nel sistema economico, prima di tutto dal punto di vista del livello complessivo di fiducia individuale e delle imprese e, secondariamente, a causa della profonda sofferenza immediata senza precedenti connessa a questa recessione. Il comportamento umano potrebbe cambiare e le società vulnerabili che fanno affidamento sulla spesa discrezionale a breve termine si troveranno indebolite e forse anche compromesse in modo permanente. Alcuni consumi, per esempio l’acquisto di un’auto, saranno solo rinviati, ma altri andranno persi, come nel caso di un biglietto del cinema. Sul fronte positivo, diversamente da quanto accaduto in quasi tutte le altre recessioni, oggi le economie sviluppate mostrano livelli di disoccupazione molto bassi, un’ampia fetta della popolazione manterrà il lavoro e molte attività rimarranno stabili, mentre si spera che ci saranno misure di sostegno fiscale per i più svantaggiati.

Di conseguenza, dopo la recessione la crescita tornerà nella norma, ma inizialmente è difficile che risalga ai livelli precedenti. Per questo parliamo di recessione “a t”: un declino precipitoso, un rimbalzo netto e poi un ritorno al ciclo economico normale, a un livello probabilmente inferiore a quello precedente, a meno che la risposta politica non si riveli più forte della corrente ribassista, nel qual caso torneremmo al punto di prima (T e non t). Per le economie più colpite questa t corrisponderà a un crollo e un rimbalzo più ampi, ma anche il danno permanente potrebbe risultare più profondo. Per chi investe nel credito in questo periodo è importante come sempre differenziare tra le fasce di qualità. Se è plausibile aspettarsi un aumento dei default nel segmento high yield (nelle recessioni precedenti il tasso di default fra le società high yield è arrivato al 30% nell’arco di cinque anni), gli emittenti investment grade si chiamano così perché dovrebbero sopravvivere (con i default limitati al 2% su cinque anni nei periodi di difficoltà).

Questa recessione è diversa: sappiamo perché sta accadendo, abbiamo un’idea molto più chiara del solito riguardo alla durata e possiamo ipotizzare con un buon margine di certezza come finirà. Vari governi e banche centrali stanno quindi lavorando per predisporre misure che ci aiutino a superare questo crollo flash del PIL nel breve termine, mettendo le autorità in condizioni di agire in modo deciso e aggressivo, cosa che già in sé costituisce una differenza. Lo stimolo senza precedenti probabilmente sarà mantenuto anche dopo lo shock, per garantire che l’economia abbia una chance di tornare quanto più possibile vicino al livello precedente.

Nel considerare il premio al rischio implicito nel rendimento aggiuntivo che si ottiene detenendo debito societario piuttosto che governativi “privi di rischio”, uno dei fattori di cui dobbiamo tenere conto è la natura meno liquida delle obbligazioni corporate. Questo si aggiunge al premio di rischio potenziale dal punto di vista della liquidità e dei costi di transazione. Un tema costante a partire dalla crisi finanziaria è stata la convinzione che il crollo abbia eliminato l’abbondante liquidità del mercato obbligazionario societario, e quindi gli spread aziendali dovrebbero ora essere intrinsecamente più ampi.

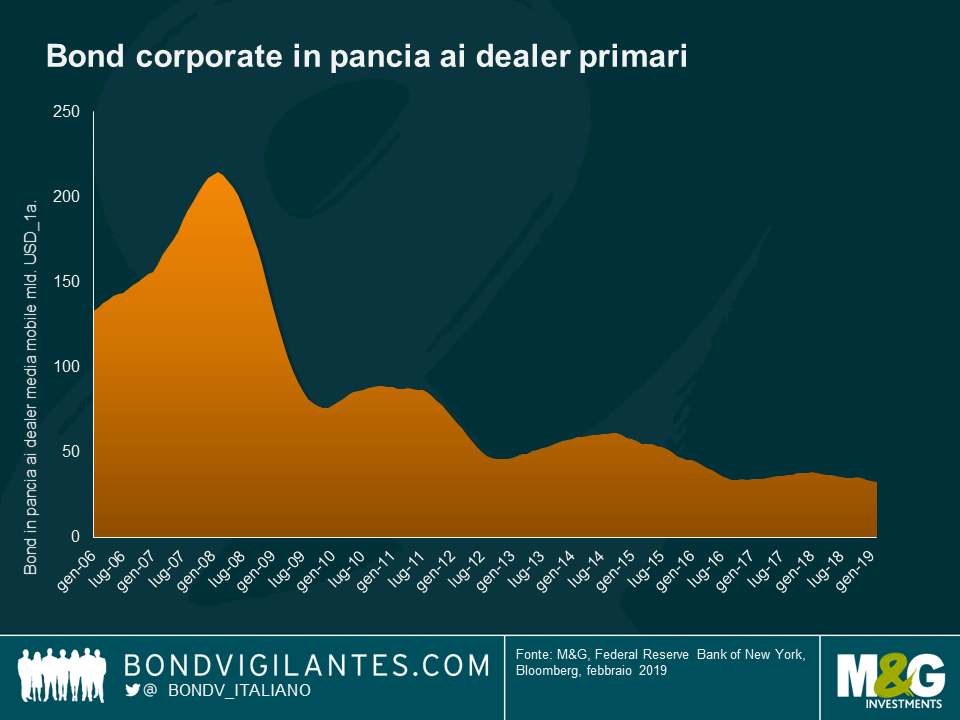

Il primo grafico sottostante mostra la media mobile annuale delle “scorte” degli intermediari (le banche) dal 2006 ad oggi, che hanno raggiunto quasi un massimo di 200 miliardi di dollari e sono crollate a livelli prossimi ai 20 miliardi, con un drawdown del 90% del capitale impegnato. Per definizione, questo non è un elemento positivo per la liquidità e per i premi al rischio delle obbligazioni societarie.

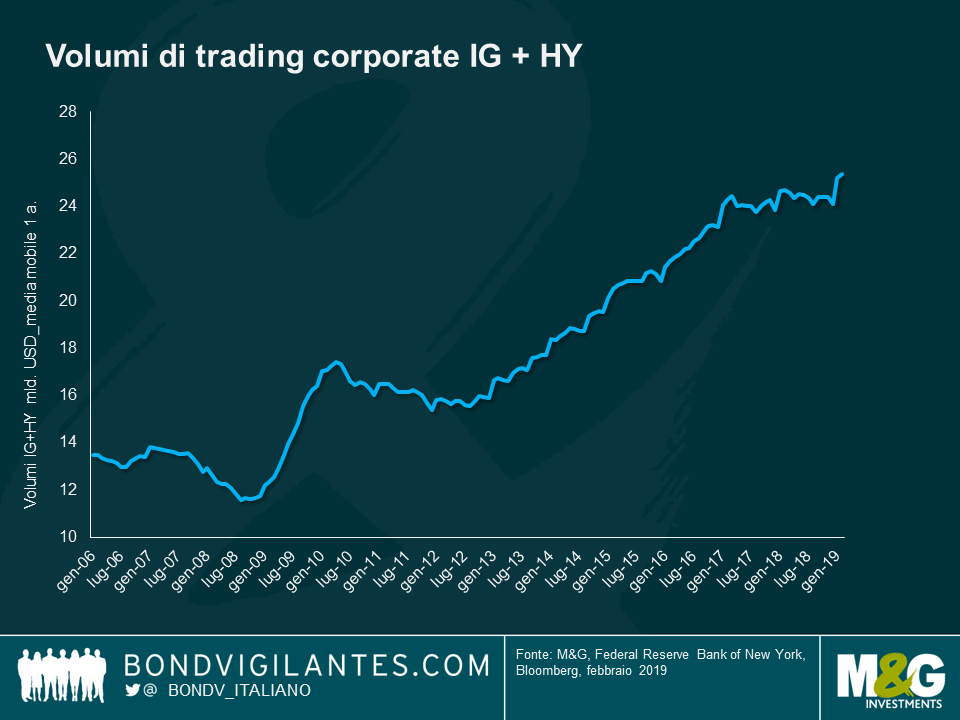

Il secondo grafico mostra l’effettivo volume degli intermediari nello stesso periodo. Quest’ultimo è quasi raddoppiato dal picco-vale da circa 12,5 a 25 miliardi USD.

La conclusione ovvia è che, mentre il capitale impegnato è crollato, il volume di affari reale è aumentato. Lo illustra bene il grafico qui di seguito.

La gestione dei bond in pancia ai dealer è notevolmente migliorata, passando dal 5% del fatturato nell’estate del 2008 all’80% attuale. Si tratta di un cambiamento considerevole. Questo cambiamento è tuttavia altamente comprensibile, dato l’aumento del costo del capitale delle banche dal punto di vista del mercato e dal punto di vista normativo dopo la crisi finanziaria. È abbastanza chiaro che le scorte gonfiate del passato non fossero state pensate per facilitare il commercio, ma fossero più indicative della tradizionale natura di prestito bancario di questi istituti (ai portafogli di negoziazione veniva spesso concessa una pausa dalla “disponibilità alla vendita” non possibile per i prestiti tradizionali). Al giorno d’oggi sembra che le scorte siano destinate principalmente al trading, non all’investimento. Questo è un risultato positivo per il mercato, la debolezza delle obbligazioni societarie nella crisi finanziaria è stata esagerata dal fatto che le banche, nel bel mezzo di una crisi di finanziamento, abbiano eliminato le loro scorte di investimento dai loro bilanci gonfiati. Questo contesto tecnico non è più presente, il che è una buona notizia per l’asset class delle obbligazioni societarie.

I commentatori definiscono costantemente il crollo dei bilanci delle banche d’investimento come una Cassandra per quanto riguarda gli spread delle obbligazioni societarie. Queste preoccupazioni sono comprensibili, ma l’analisi dei numeri mostra che i bilanci gonfiati del passato non sono stati una buona guida alla probabile liquidità, e si potrebbe sostenere che queste posizioni abbiano effettivamente esacerbato la volatilità e le conseguenze della crisi finanziaria.

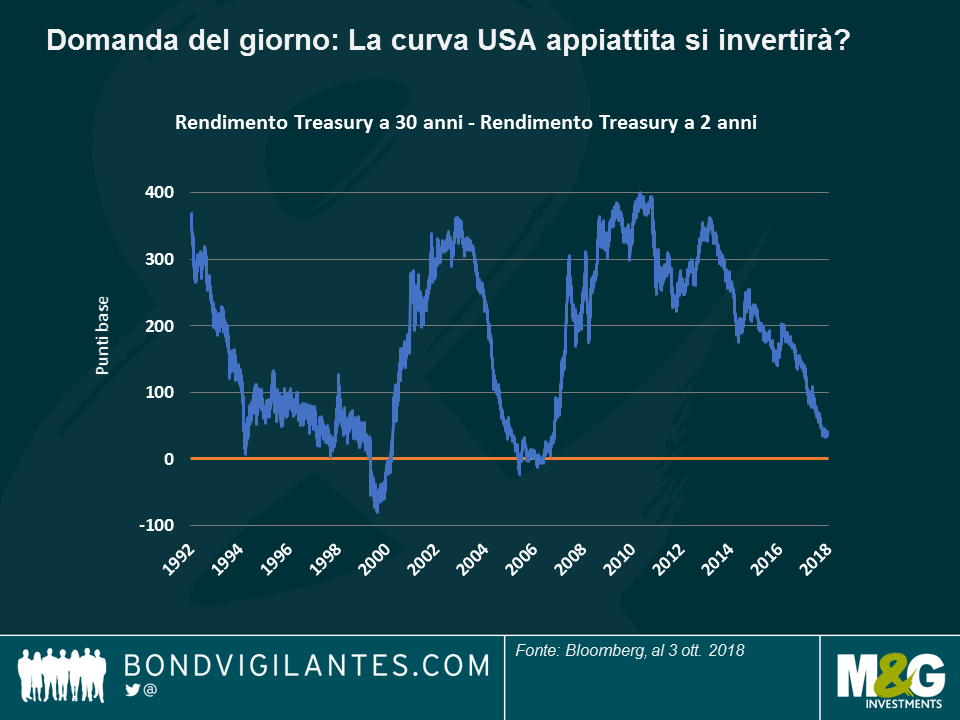

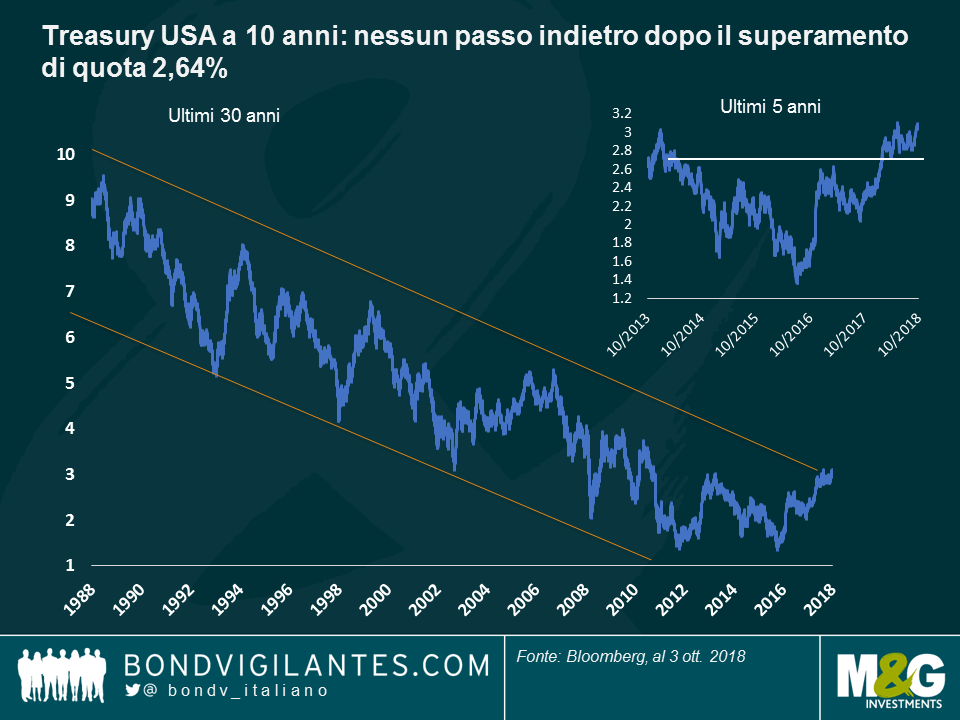

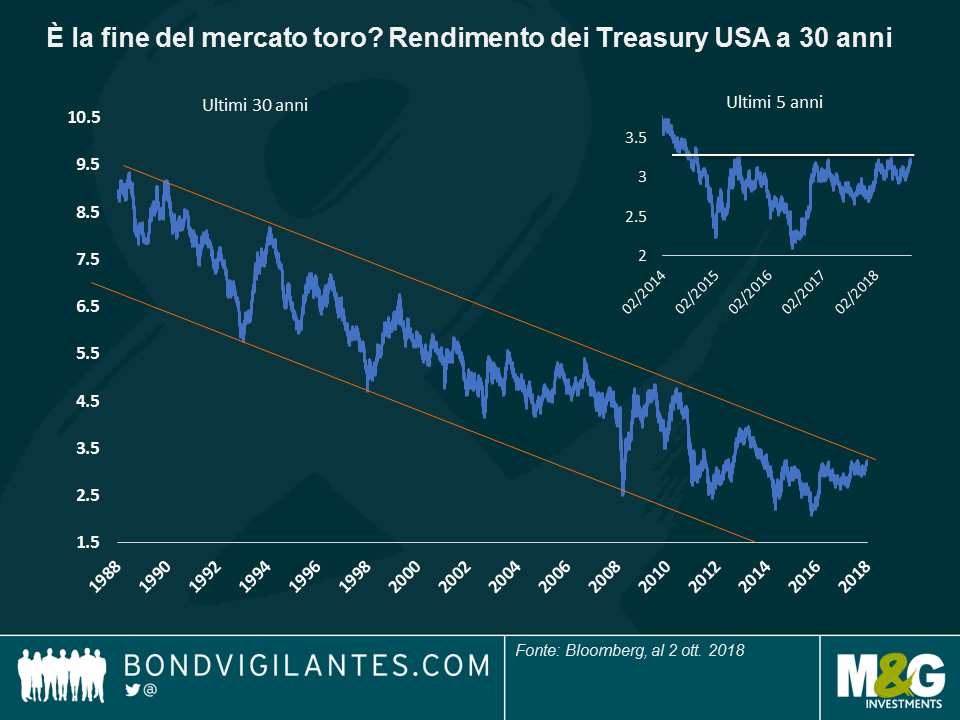

Il segmento lungo del mercato dei Treasury USA è stato spesso descritto come un’anaconda gigante: nessuno ci fa molto caso, dato che dorme quasi sempre, ma appena si sveglia fa tremare chiunque si trovi nei paraggi. Le obbligazioni statunitensi a 30 anni non mordono, ma i loro movimenti possono essere altrettanto velenosi, perché di fatto determinano i tassi di milioni di mutui e il prezzo che i governi e le società di tutto il mondo pagano per il debito. Questo mercato sta per vedere un’impennata dei rendimenti?

Finora i tassi sui Treasury trentennali in generale hanno fatto sorridere gli investitori: il rally di 600 pb negli ultimi 30 anni ha reso il denaro relativamente poco costoso, il premio alla scadenza è crollato, determinando un appiattimento della curva a livelli che non si vedevano dalla crisi finanziaria del 2007-08, come illustrato nel grafico in basso.

Ora gli investitori guardano a questa curva piatta con angoscia, temendo che sia il segnale di una recessione incombente: quando in passato le curve piatte si sono invertite, nel 2000 e nel 2006, immancabilmente è seguita una recessione

Non credo sia questa la situazione attuale, anzi, mi aspetto il contrario. Vediamo perché.

Motivi tecnici. I rendimenti dei Treasury a 30 anni potrebbero replicare il fenomeno che abbiamo visto sui titoli analoghi decennali nei mesi precedenti di quest’anno, che ho affrontato in un post poco prima della svolta del mercato: dopo aver tentato per quattro anni di superare il livello del 2,64%, il rendimento a 10 anni finalmente ha sforato questa soglia a febbraio, sull’onda dei dati robusti relativi alle retribuzioni orarie – un atteso segnale di inflazione dopo un decennio di sonnolenza dei prezzi. Si è trattato di uno sviluppo rilevante per le tendenze sia di breve che di lungo periodo.

Potremmo osservare uno schema simile per i rendimenti a 30 anni, che per natura si muovono più lentamente rispetto al segmento più volatile delle scadenze decennali? Come si vede nel grafico in basso, i Treasury a 30 anni hanno beneficiato anche di un andamento rialzista durato tre decenni, muovendosi nella fascia compresa fra il 2% e il 3,25% negli ultimo quattro anni.

Ritengo possibile che questo livello venga superato presto: al di là delle prospettive dei fondamentali in miglioramento (si veda più avanti), la riforma delle imposte societarie all’inizio di quest’anno ha incoraggiato i fondi pensione sottofinanziati ad acquistare titoli obbligazionari a lunga scadenza entro metà settembre. Successivamente, la domanda di quest’asset class potrebbe ridursi, facendo salire i rendimenti.

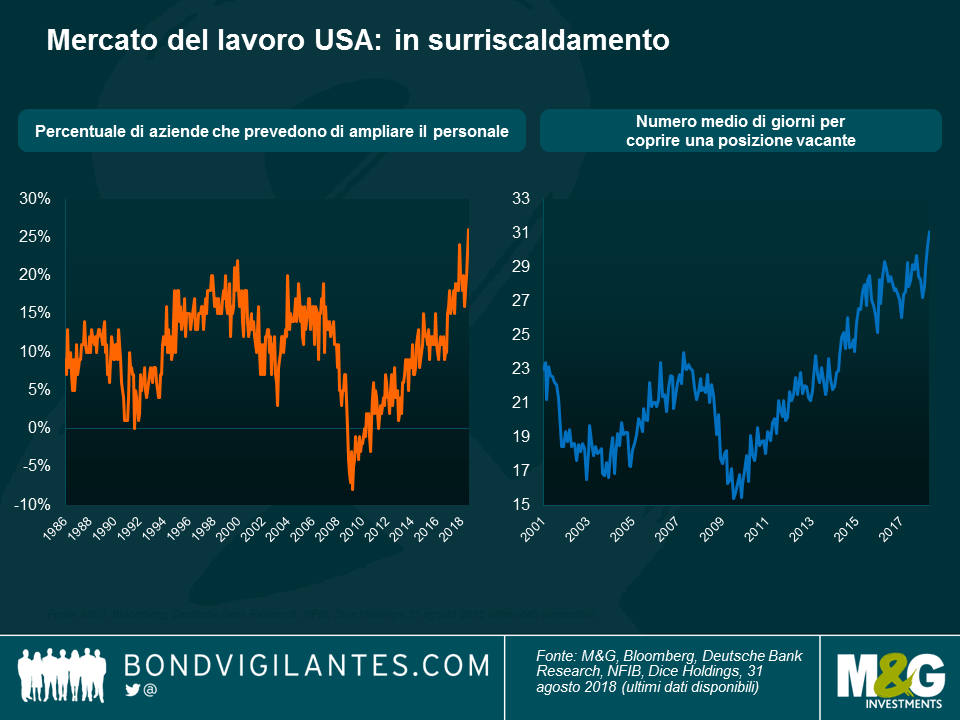

Motivi fondamentali. Più duraturi dei potenziali catalizzatori o aspetti tecnici, credo che i tassi a lunga statunitensi possano aumentare come riflesso naturale di un’economia robusta. Anche senza crescere a un ritmo spettacolare, l’economia americana sta producendo dati positivi che a breve potrebbero stimolare l’inflazione, il che in genere è un precursore di rendimenti più elevati. Vediamo cosa ci dice il mercato del lavoro.

Il grafico mostra che le società statunitensi hanno rivisto al rialzo i piani di assunzione, mentre i tempi necessari per reclutare personale qualificato si stanno allungando. Sappiamo tutti che un mercato del lavoro rigido in genere si traduce in inflazione e, successivamente, in tassi più alti. A titolo di esempio, il gigante tecnologico Amazon ha appena annunciato un aumento salariale per i dipendenti, ed è un chiaro segnale di domanda superiore all’offerta: nessuno meglio di Amazon è in condizione di conoscere le prospettive dell’economia e il grado di rigidità dei mercati del lavoro. Forse questo caso fornisce un altro indizio per capire l’anaconda dei tassi in rialzo che si sta risvegliando.

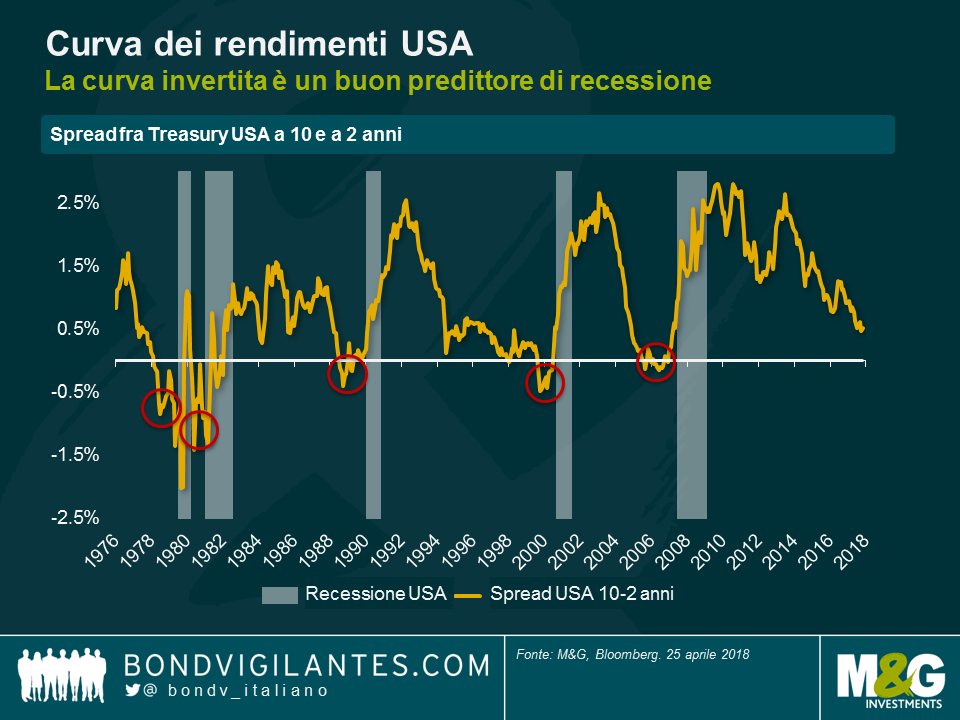

Gli investitori osservano da vicino l’appiattimento della curva dei rendimenti, che tradizionalmente è un buon indicatore di rallentamento dell’economia. Tuttavia, dobbiamo sempre mettere in dubbio le convinzioni tradizionali e se c’è una cosa che possiamo dire sulla grande crisi finanziaria, e la grande ripresa, è che le iniziative adottate dalle banche centrali in linea coi rispettivi mandati questa volta sono state molto diverse.

La Fed ha guidato la risposta delle autorità monetarie alla crisi con tagli aggressivi dei tassi, ma anche con il QE e l’operazione Twist, ossia il processo con cui ha venduto obbligazioni a breve e contestualmente acquistato titoli a lunga scadenza, per contribuire alla riduzione dei costi di prestito e dare impulso alla crescita economica. Queste politiche hanno funzionato: la disoccupazione è scesa a livelli bassi e i limiti di capacità sono una soglia già raggiunta o a portata di mano. In questo tipo di ambiente, è tempo di abbandonare l’atteggiamento accomodante espresso con misure ordinarie e straordinarie.

La prima mossa delle banche centrali è stata la decisione di invertire l’allentamento della politica monetaria convenzionale riportando i tassi d’interesse a breve termine verso un livello “normale”, dopo averli mantenuti vicini allo zero dall’inizio della crisi finanziaria. La Fed ha compiuto progressi in tal senso. Quando questo tasso convenzionale si avvicina al livello desiderato, la politica dovrebbe finalmente concentrarsi sull’inversione delle misure non convenzionali adottate. Di conseguenza, la Fed si è affidata a una serie di ritocchi al rialzo graduali per raffreddare in parte l’economia e l’incremento dei tassi d’interesse a breve che ne è derivato ha provocato l’appiattimento della curva dei rendimenti.

Nei cicli economici normali, questo appiattimento implica una maggiore probabilità di inversione della curva, un evento che storicamente ha avuto implicazioni rilevanti. La Fed ha spinto i tassi verso l’alto in modo regolare e trasparente nella prima fase di normalizzazione, affiancandovi solo una modesta contrazione del bilancio. Il programma monetario prevede ulteriori riduzioni delle posizioni in bilancio, man mano che i Treasury esistenti arrivano a scadenza. Tuttavia, una cosa che la Fed non ha fatto è correggere la distorsione che ha provocato nella curva dei rendimenti attraverso l’operazione Twist.

Penso che la prossima fase della politica farà meno affidamento sui rialzi dei tassi d’interesse, concentrandosi piuttosto su un ritiro massiccio del QE e un’inversione dell’operazione Twist. Tale processo si può realizzare con la riorganizzazione del bilancio della Fed attraverso l’acquisto di titoli a breve e la vendita di titoli a lunga scadenza, strategia che avrebbe il vantaggio di eliminare il rischio di duration e consentire alla curva dei rendimenti di recuperare una certa inclinazione.

Il mercato è molto preoccupato per la curva piatta e le relative implicazioni, e la stessa Fed la teme conoscendone la storica natura predittiva. Si presume che la banca centrale americana voglia contrarre la politica, preservare la crescita ed eliminare lo stimolo non convenzionale fornito finora, riducendo il rischio nel proprio bilancio. L’acquisto di asset a breve termine abbinato alla vendita di titoli a più lunga scadenza aiuterebbe a raggiungere degli obiettivi di politica monetaria e ottenere una curva più ripida, riducendo nel contempo la necessità di rialzi dei tassi a breve per contrastare gli effetti residui degli interventi non convenzionali che ancora incombono sul mercato.

L’operazione Twist è stata lanciata la prima volta dalla Fed per distorcere la curva dei rendimenti all’inizio degli anni Sessanta. Questa volta speriamo in un’operazione “Perfetta” con la Fed capace di realizzare gli obiettivi chiave della sua politica monetaria, ossia occupazione ottimale, prezzi stabili e tassi d’interesse a lungo termine moderati. Secondo me ce la può fare.

Un post scritto da me in passato

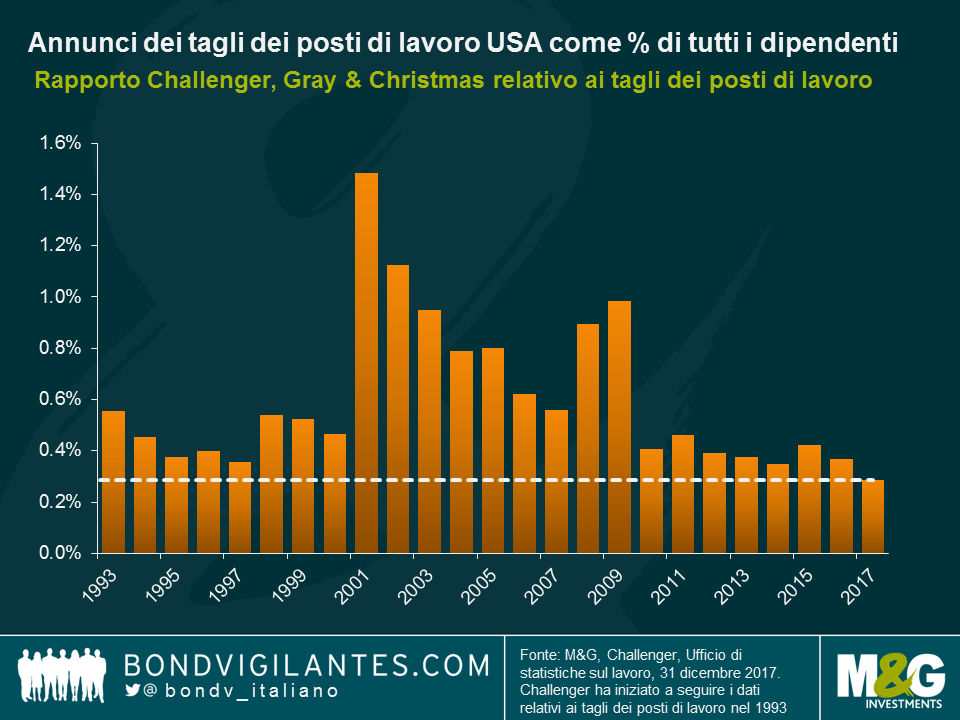

A mio avviso l’economia statunitense è più vicina al surriscaldamento che a una caduta in recessione. Il vigore dell’economia USA è caratterizzato dal mercato del lavoro in svariati modi. Per contestualizzare tale vigore, occorre osservare il rapporto Challenger, Gray & Christmas relativo ai tagli dei posti di lavoro. Lo scorso anno (2017) i licenziamenti sono stati estremamente ridotti in termini nominali e, una volta adeguati per riflettere le dimensioni del mercato del lavoro in termini reali, i licenziamenti da parte dei datori di lavoro statunitensi hanno toccato il numero minimo nella storia venticinquennale del sondaggio. Dato il vigore dell’economia statunitense, il lavoro è un bene richiesto e le imprese stanno trattenendo le loro forze lavoro.

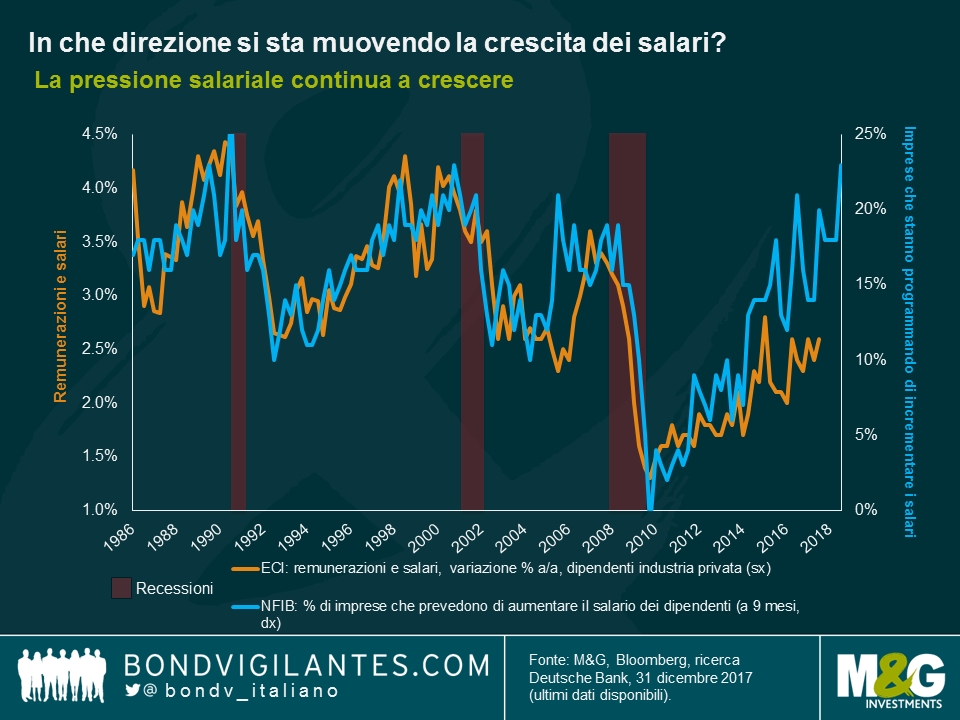

I dati del mercato del lavoro rappresentano un indicatore ritardato ed è pertanto importante determinare le prospettive del 2018 per i lavoratori statunitensi. Uno dei modi di analizzare questo elemento consiste nell’osservare gli indicatori anticipatori delle probabili assunzioni. Di seguito un grafico che uso regolarmente. Il grafico mette in evidenza la forte correlazione tra la fiducia delle imprese e la crescita dei profitti futuri. L’anno sembra promettere bene in termini di crescita dei salari.

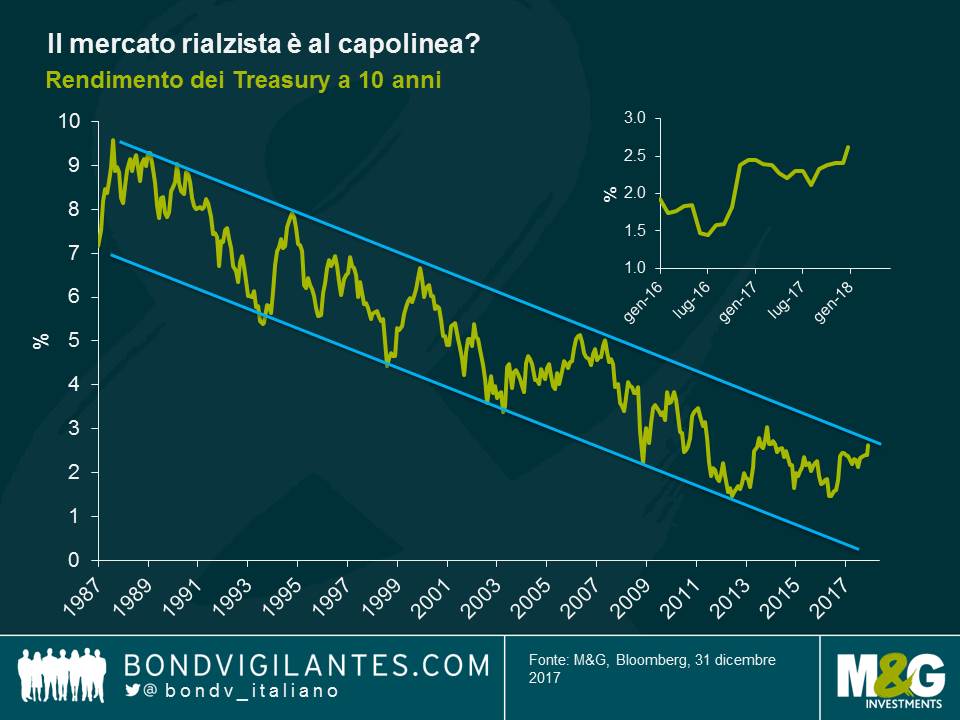

I tassi di interesse statunitensi sono in fase di normalizzazione da ormai qualche tempo e l’appiattimento della curva dei rendimenti implica che i mercati si aspettino a breve un picco dei tassi. Da un punto di vista tecnico, come evidenziato da Gross e Gundhlach, siamo a un punto di inflessione cruciale. Il mercato rialzista strutturale di lungo termine mostrato nel grafico sottostante sta per segnare una ripresa o è forse al capolinea?

Visti i dati indicatori anticipatori statunitensi, l’impeto dei tagli delle imposte, la forte crescita globale sincronizzata, e il ritorno del legame mancante della fiducia statunitense come spiegavo lo scorso anno, credo che la probabilità che il recente mercato obbligazionario ribassista si fermi a questo punto sia limitata e pertanto mantengo una posizione corta in termini di duration sui miei portafogli.

Chi investe in titoli quotati, che siano di capitale o di debito, lo fa principalmente per due motivi: primo, l’esigenza di risparmiare per il futuro e secondo, l’aspettativa che quei risparmi crescano. Per questo gli investitori hanno bisogno di puntare su soluzioni a basso rischio e a crescita elevata. Per spiegare i rischi connessi all’investimento, gli asset sono classificati in base alle rispettive caratteristiche di rischio potenziale e storico. In linea generale, attivi come le obbligazioni sono considerati difensivi, mentre le azioni presentano una natura più speculativa. Per entrare ancor più nel dettaglio delle caratteristiche specifiche, sono stati creati dei sottogruppi di investimenti e, di conseguenza, gli indici logicamente si sono evoluti per rifletterne la performance. Oggi gli indici sono diventati un’opzione valida per ottenere esposizione alle varie asset class, attraverso i fondi indice. Tutto questo funziona bene se l’universo di titoli investibili è ben definito. Ma lo è davvero?

Nel costruire gli indici, i fornitori cercano di usare regole facilmente comprensibili e trasparenti, una delle quali è accertarsi che l’indice in questione rifletta il flottante libero dei titoli di investimento acquistabile da tutti. Questa regola è stata prevista per evitare che si verifichino distorsioni: ad esempio, se un’ampia quota di una società non è liberamente scambiabile, ma la ponderazione della stessa è basata su tutte le azioni in essere, l’ammontare dei titoli di investimento effettivamente disponibili sarebbe inferiore a quello suggerito.

Al momento, un buon esempio è il titolo di Saudi Aramco, di cui si prevede di ridurre il peso negli indici al livello del flottante libero effettivo, che è una piccola percentuale delle azioni in essere totali, al fine di evitare distorsioni. In parole semplici, questo vuol dire che se una società non adegua il flottante libero, l’indice non sarà rappresentativo dei titoli realmente disponibili e i fondi replica trascineranno verso l’alto il prezzo del numero limitato di titoli flottanti (ossia quelli effettivamente acquistabili), nel tentativo di arrivare al “peso” indicato a livello di indice.

Ma perché è importante? La risposta monetaria alla crisi finanziaria ha utilizzato misure convenzionali (attraverso i tassi d’interesse) e non convenzionali (il QE); queste ultime includono l’acquisto di debito governativo da parte delle banche centrali, con conseguente stampa di moneta, abbassamento del profilo di durata dei tassi d’interesse e incremento della fiducia. Lo scopo è rimuovere il debito sovrano dall’arena pubblica, determinando automaticamente la riduzione del flottante libero dei titoli disponibili. Queste posizioni non vengono cancellate, ma non sono accessibili per l’investimento (e restano nei bilanci delle banche centrali). Anche i fornitori di indici riconoscono che potrebbe essere un problema.

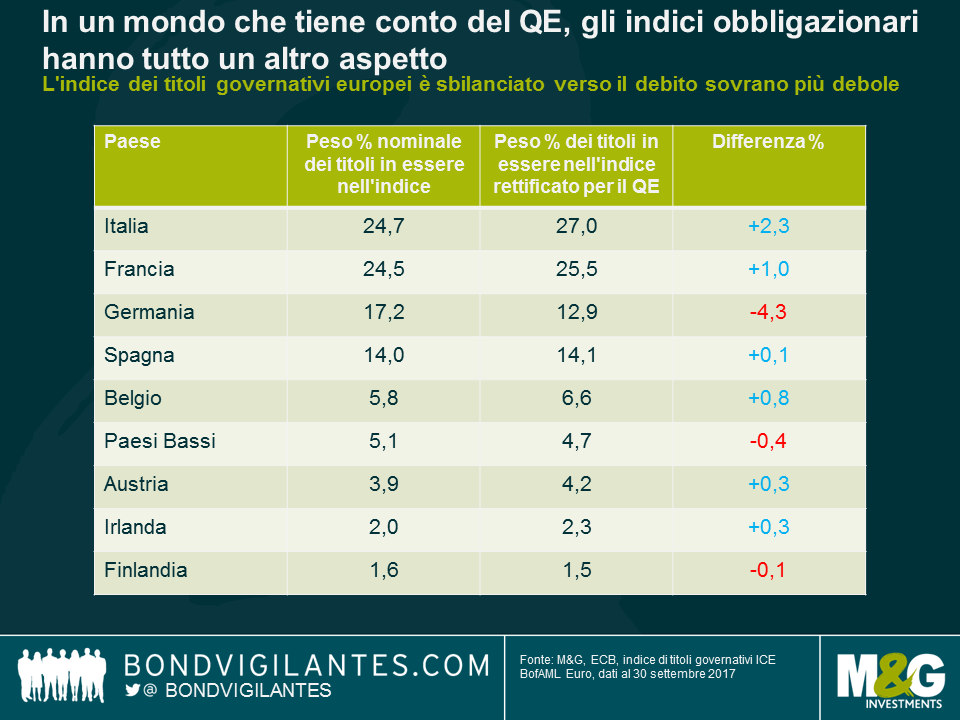

Che aspetto avrebbero gli indici obbligazionari se trattassero i titoli acquistati nell’ambito dei programmi di QE nella maniera descritta, che a mio avviso è quella appropriata? Come mercato attualmente condizionato dal QE della banca centrale, quello dei titoli di Stato europei è il luogo ideale in cui valutare questa ipotesi. Nell’indice di titoli governativi ICE Bank of America Merrill Lynch Euro, i componenti sono ponderati per capitalizzazione, in base all’ammontare di titoli in essere, ma con il QE in atto, questo sistema non riflette più il numero di titoli effettivamente acquistabili. Pertanto, se si effettua un adeguamento a un determinato punto nel tempo, considerando il debito governativo detenuto dalla BCE, e si ricalcolano le ponderazioni dell’indice di conseguenza, la composizione cambia.

In mondo che tiene conto del QE, gli indici obbligazionari appaiono molto diversi, a cominciare da quello dei titoli governativi europei, sbilanciato verso il debito sovrano più debole. In effetti, l’aspetto immediatamente evidente è l’incremento del peso dei titoli di qualità inferiore, come quelli italiani, a scapito del debito tedesco a tripla A, che scala dalla terza (17,2%) alla quarta posizione per dimensioni (12,9%) nel nuovo indice rettificato. Da quando la BCE ha iniziato ad acquistare titoli governativi in linea con la chiave capitale (calcolata in base alle dimensioni dello Stato membro in termini di popolazione e PIL), il debito sovrano tedesco rappresenta più del 20% dell’insieme di tutte le posizioni legate al QE, il che riduce nettamente il flottante libero nell’indice.

Gli acquisti di obbligazioni nell’ambito del programma di QE hanno conseguenze importanti per i fondi ricalcati su un indice. Se le ponderazioni dell’indice non riflettono la realtà, i tracker e i fondi quotati (ETF) si trovano a inseguire titoli disponibili in quantità sempre più scarse, spingendone i prezzi al rialzo nel tentativo di ricreare un universo di investimento non corrispondente alla realtà. I fondi tracker e gli ETF potrebbero distorcere il prezzo dei titoli che sono sovrarappresentati negli indici, ma sottorappresentati nell’universo investibile reale.

Alla luce di questa analisi, le domande da porsi dal punto di vista degli investimenti sono principalmente due: prima di tutto, bisogna modificare i criteri di costruzione degli indici, in modo da riflettere gli acquisti di asset delle banche centrali? E, in secondo luogo, il QE ha determinato una performance eccessiva delle emissioni di qualità migliore e con disponibilità ridotta, nell’Eurozona e altrove? Il QE è studiato per spingere verso il basso i rendimenti obbligazionari, anche se la costruzione degli indici nella loro forma attuale e dei fondi che vi vengono raffrontati ha contribuito a esagerare questo processo. Questa potrebbe essere un’altra delle conseguenze indesiderate dell’ingresso delle banche centrali nel mercato dei titoli di debito. Nell’ipotesi estrema, la sospensione e l’inversione del QE provocheranno una sovraperformance dei titoli sovrani con rating più deboli rispetto a quelli di qualità superiore, una volta che la distorsione sarà eliminata?

Il 4 agosto dell’anno scorso, la Banca d’Inghilterra annunciava una serie di misure di allentamento in risposta al risultato del referendum sulla Brexit. Di fronte alla preoccupante possibilità di una frenata, o peggio, di un crollo simultaneo dell’economia e della fiducia delle imprese, i banchieri centrali erano corsi ai ripari con diversi interventi: taglio dei tassi d’interesse, incremento delle linee di credito per le banche e rilancio dei programmi di acquisto di gilt e titoli societari. Da allora, la crescita si è confermata positiva e la disoccupazione è rimasta bassa. A quanto pare, queste misure di “risposta alla crisi” hanno funzionato, senza però rappresentare niente di nuovo: erano già state messe in campo con effetti analoghi nel 2008, per contrastare la crisi finanziaria di allora, molto più estesa e profonda. Questa volta, però, il livello dei tassi vicino alla soglia dello zero nel 2016 ha costretto la Banca a orientarsi con maggiore decisione su azioni non convenzionali, come si vede nella tabella di seguito.

| Dopo Lehman | Dopo Brexit | |

| Tagli dei tassi | 4,50% | 0,25% |

| Acquisti di gilt | 375 mld di GBP | 60 mld di GBP |

| Acquisti di titoli societari | 2,3 mld di GBP | 10 mld di GBP |

| Prestiti nell’ambito del piano di sostegno al credito (Term Funding Scheme, TFS) | 41,836 mld di GBP | 33,828 mld di GBP |

| Variazione della disoccupazione | +2,17%* | -0,26%** |

| Variazione dell’inflazione (IPC, a/a) | -2,2%* | +2,1%** |

*Novembre 2008-novembre 2009

**Giugno 2016-agosto 2017

Questa tabella illustra le differenze dal punto di vista economico e della risposta in termini di politiche. La Banca ha utilizzato gli stessi strumenti, anche se con una maggiore componente di misure non convenzionali, di fronte a una crisi di minore entità. L’aspetto più evidente, in questa occasione, è l’acquisto sproporzionato di obbligazioni societarie in rapporto ad alti interventi: il QE su questo fronte ha avuto dimensioni quadruple rispetto a quello effettuato in risposta alla Grande crisi finanziaria. Il fenomeno è scaturito dal timore che l’eventuale incapacità delle aziende di finanziarsi e avrebbe potuto provocare scompensi finanziari. In parte per effetto delle azioni di emergenza messe in campo dalla Banca, i mercati per fortuna sono rimasti saldamente aperti – sia in Regno Unito che all’estero – per le imprese britanniche.

Tornando a esaminare la tabella, che mostra la stabilità dei mercati nel corso dell’ultimo anno (in particolare, con la disoccupazione ancora in calo), è evidente che l’esigenza di politiche monetarie aggressive e misure di emergenza si è ridotta. Il grafico in basso riporta gli spread delle obbligazioni societarie in Regno Unito. Anche se c’era stato un ampliamento in scia al risultato inatteso del voto sulla Brexit, da allora i differenziali sono scesi raggiungendo nuovi minimi del dopo crisi finanziaria. La Banca concorda sul fatto che le misure aggressive non sono più necessarie, tanto che ha portato a termine e chiuso il programma di acquisti di titoli societari, mentre di recente i membri del Comitato hanno invocato un’inversione del taglio dei tassi “di emergenza” effettuato nel 2016. La situazione attuale è in netto contrasto con lo stesso periodo dell’anno scorso, quando i banchieri propendevano per un allentamento. Sembra quindi ipotizzabile un cambio di rotta.

Per quanto riguarda i tassi, annullare il taglio di un quarto di punto non sarebbe un intervento così drastico, dato che la risposta in termini di misure convenzionali l’anno scorso è stata limitata. Tuttavia, dal punto di vista delle obbligazioni societarie, il ritorno di questi titoli sul mercato potrebbe pesare sulla performance delle emissioni corporate in sterline detenute dalla Banca.

Durante la Grande crisi finanziaria, l’istituto centrale britannico ha acquistato obbligazioni a partire da marzo 2009 e finito di rivenderle sul mercato ad aprile 2013, mentre questa volta gli acquisti sono stati effettuati in un periodo di sette mesi, fra settembre 2016 e aprile 2017. Stanno per cominciare le vendite? E, in questo caso, quando?

Per quanto riguarda la prima domanda, la mia risposta è: penso di sì. Le misure di emergenza adottate in reazione alla Grande crisi finanziaria sono state smaltite principalmente attraverso la vendita dei titoli diversi dai gilt acquistati in precedenza: non vedo perché stavolta dovrebbe essere diverso. Di fatto, abbiamo una situazione in cui la Banca è intenzionata a contrarre la politica, l’esigenza di finanziamenti di emergenza appare scarsa e anzi, la BoE ha già dichiarato ultimamente che le condizioni di prestito stanno diventando troppo permissive, sotto il profilo prudenziale. Un modo di risolvere questa situazione è lasciare che sia il settore privato a finanziare il debito societario, dopo la fase in cui questa funzione gli è stata preclusa dal massiccio programma di acquisti di obbligazioni corporate lanciato dalla banca centrale.

In prospettiva, le incertezze legate alla Brexit sono destinate a durare, ma se c’è un aspetto meno dubbio è che alle riunioni della Banca d’Inghilterra prima o poi si parlerà non solo della direzione dei tassi d’interesse, ma anche del momento in cui cominciare a vendere le posizioni detenute in titoli societari.

Il mondo si appresta a puntare gli occhi sull’insediamento di Donald Trump. Per i prossimi quattro anni almeno, i mercati finanziari mondiali si concentreranno sulla sua presidenza. È quello che accade sempre quando un nuovo presidente prende le redini della prima potenza economica mondiale, ma perché sembra così importante stavolta?

Innanzitutto, è stato spezzato lo stallo politico. Per la prima volta dal 1928, i Repubblicani controllano la Casa Bianca, la Camera e il Senato, il che fa presagire un’evoluzione della politica di governo da graduale a radicale.

In secondo luogo, con un presidente senza alcuna esperienza politica siamo di fronte a un tipo di leader diverso da quello esistito storicamente nel sistema politico statunitense, che comporta una presidenza più imprevedibile rispetto alla tradizione.

Entrambi questi aspetti vengono dibattuti regolarmente dalla comunità degli analisti politici. Il concetto di cui mi occuperò qui è una terza dinamica potenziale che nasce dalle prime due.

La leadership ha una strana natura. In una democrazia, il leader è un funzionario pubblico nominato dall’elettorato, ma al contempo, ci si aspetta che dopo la nomina, il presidente utilizzi i poteri esecutivi che gli sono stati conferiti per governare. Il politico non di carriera abbinato al controllo totale uscito dalle urne implica che l’elettorato statunitense ha scelto un leader che governi e un sistema politico che gli consenta di tradurre in pratica le sue idee. E questo crea una situazione potenzialmente interessante.

Non conosciamo con precisione le misure che l’amministrazione Trump cercherà di realizzare e, quand’anche le conoscessimo, non potremmo calcolarne con esattezza gli effetti. Nel breve termine, sembra scontato uno spostamento a destra delle politiche economiche e sociali. Ma una cosa è chiara fin da subito: la leadership è tornata.

Le società e i mercati hanno attraversato una fase decennale di scarsa fiducia nelle figure guida a livello politico ed economico. Perché gli economisti sono stati colti di sorpresa dalla recessione? Perché i governi hanno lasciato che si sviluppassero le bolle degli asset? Dov’è la ripresa economica per le classi medie e basse? C’è grande scetticismo riguardo alla capacità di politici e banchieri centrali di assicurare una leadership economica efficace. Il nesso causa-effetto delle decisioni (come quella sul QE) non di rado viene percepito come confuso, nella migliore delle ipotesi, o irrilevante per il mondo reale nella peggiore. Il legame fra decisioni e conseguenze è diventato nebuloso. Con l’elezione di Donald Trump, non sarà più così:

i mercati torneranno a concentrarsi sulla connessione fra decisioni politiche e azioni di mercato. Abbiamo già le prove di come il suo approccio diretto possa influenzare gli esiti economici, con l’esempio più evidente rappresentato dalla correlazione fra il suo ascendente e la debolezza del peso messicano. Lo stile del nuovo presidente è succinto e diretto e la linea politica sarà stabilita da un uomo non di molte, ma di poche parole. I rapporti causali fra l’amministrazione e i mercati torneranno ad essere molto evidenti, e lo si noterà a più livelli, dalle decisioni economiche di ampia portata alle stoccate mirate a società specifiche. Nel breve e nel lungo periodo, certe prese di posizione influenzeranno le economie e i mercati. Se siano politiche buone o cattive e chi favoriranno o penalizzeranno lo scopriremo solo col tempo. Quello che invece si vedrà nei prossimi mesi sarà il ripristino della mentalità di leadership politica ed economica sui mercati.

All’esordio della crisi finanziaria, si era parlato molto dello spirito imprenditoriale, additato come il fattore che aveva alimentato il boom del credito per poi trasformarsi, in seguito al collasso, nella causa della ripresa anemica. È probabile che ora vedremo tornare la fiducia nel governo statunitense, non necessariamente perché prenderà decisioni giuste, ma perché l’azione politica produrrà un risultato identificabile. Lo scetticismo politico è destinato a svanire man mano che si rimette a fuoco il legame fra le decisioni politiche e gli esiti economici e di mercato. Questo aspetto è stato assente nel periodo successivo alla crisi finanziaria.

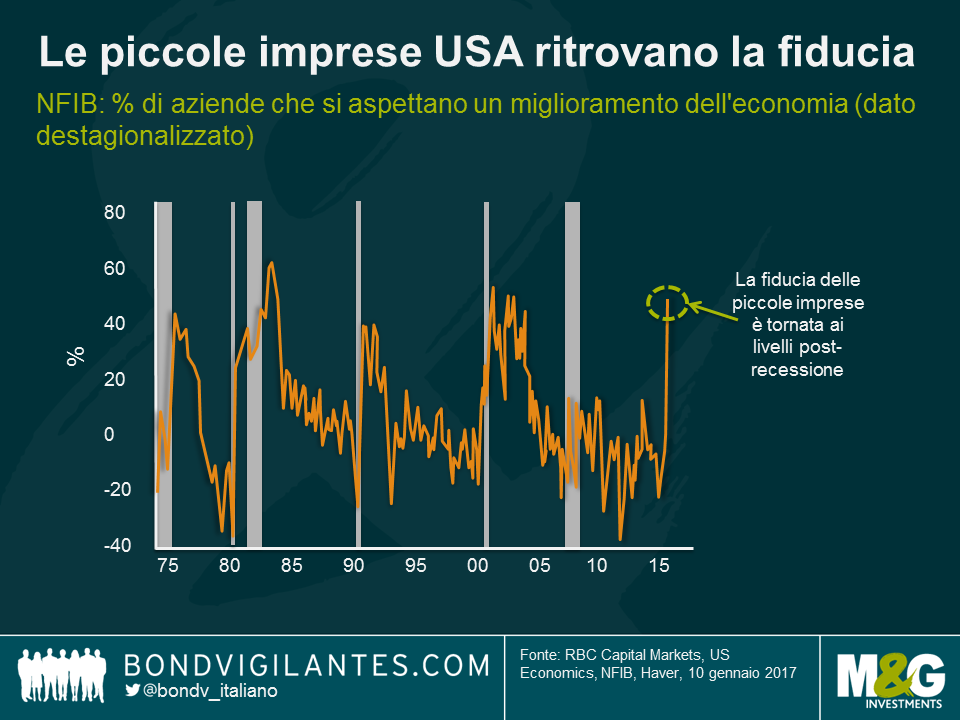

Di fatto, una svolta nella fiducia è già in atto all’interno dell’economia statunitense. Il grafico di seguito mostra il balzo della fiducia delle piccole imprese, un settore di valenza cruciale ai fini degli investimenti, dell’occupazione e della crescita negli Stati Uniti. Questo recupero è il cambiamento più rilevante mai registrato. Le variazioni positive nella fiducia delle piccole imprese in passato hanno segnato la fine delle recessioni, spianando la strada a periodi di espansione economica negli USA.

Questa non è la prima volta che si verifica un cambiamento nelle aspettative di leadership. Ad esempio, nel suo discorso di insediamento, Franklin D. Roosvelt pronunciò la famosa frase: “L’unica cosa di cui avere paura è la paura stessa”. L’amministrazione Roosvelt si sarebbe poi imbarcata in un programma apertamente volto a instaurare un collegamento fra l’azione di governo e i risultati economici.

Contrariamente a quei giorni bui, l’economia statunitense oggi per fortuna è vicina alla piena occupazione. La riscoperta della fede nella leadership si estenderà al resto della nuova amministrazione per poi affiorare anche nel comportamento dei leader delle società nel settore privato. E questo dovrebbe favorire lo spirito imprenditoriale, la fiducia dei consumatori e l’economia. Sui mercati degli asset, comporterà una minore esigenza di politiche monetarie espansive, mentre gli investimenti societari nelle attività esistenti e in fusioni e acquisizioni probabilmente aumenteranno. La leadership è tornata: si prenderanno decisioni e speriamo che siano quelle giuste.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.