Halloween

Sette grafici spaventosi per terrorizzare gli investitori questo Halloween

Di Bond Vigilantes

31 Ottobre 2025

Negli ultimi anni la tentazione di rendere più appetibile la restituzione di valore agli azionisti tramite debito societario a basso rendimento è andata oltre i limiti della sopportazione per molte imprese e i loro investitori. Questa moda è stata ben documentata e, anche se non si tratta di una tendenza che a noi creditori piace osservare, non siamo stati del tutto sorpresi di averla vista in atto nel 2015, data la forte sconnessione di valutazione tra costo del debito e azionario, anche se il paragone è spesso troppo semplicistico.

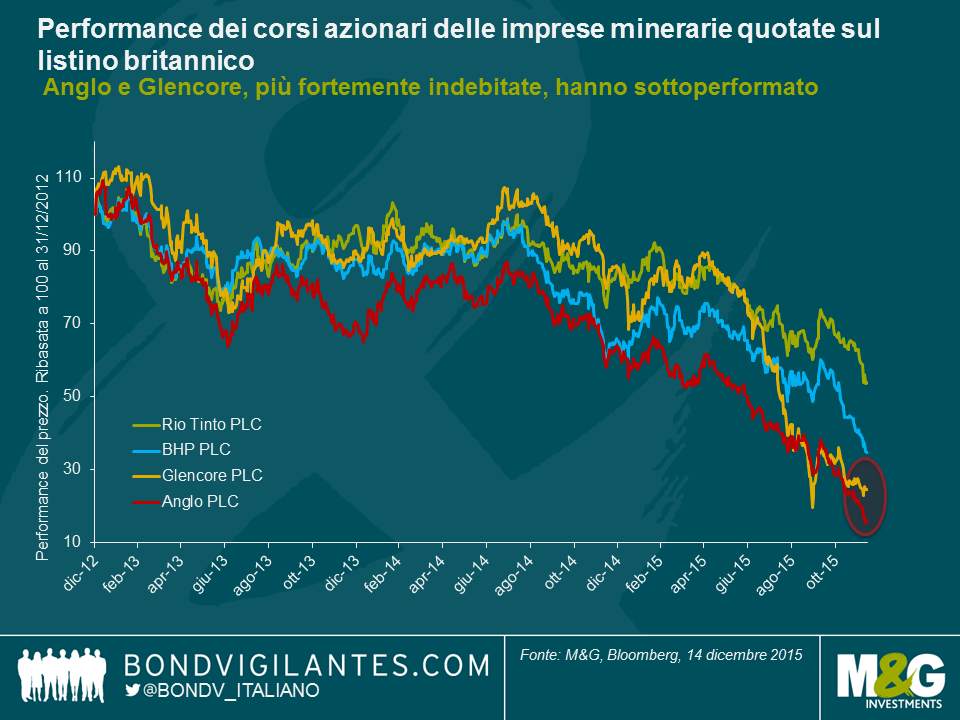

Assumere ulteriori carichi di debito, nonostante sia spesso stato fatto a livelli di rendimento minimi, non si è tradotto nel 2015 in una strategia vincente. Prendiamo l’esempio delle quattro principali compagnie minerarie quotate sul listino britannico: Anglo-American, BHP, Glencore e Rio Tinto. A marzo/aprile di quest’anno Anglo era in grado di emettere obbligazioni in euro a cinque anni ad un tasso di 1,5% e Glencore a 1,25%. Anche se gli utili, e quindi i corsi azionari, erano già finiti sotto pressione nel primo trimestre 2015, i mercati obbligazionari apparivano in qualche modo più ottimisti.

Ma da allora la situazione è stata a dir poco impegnativa. Anche se tutte e quattro le imprese minerarie hanno continuato a registrare cali delle quotazioni azionarie nel corso dell’anno, l’andamento negativo è stato netto per Anglo American (Baa3/BBB-) e Glencore (Baa2/BBB), più indebitate e con rating inferiori.

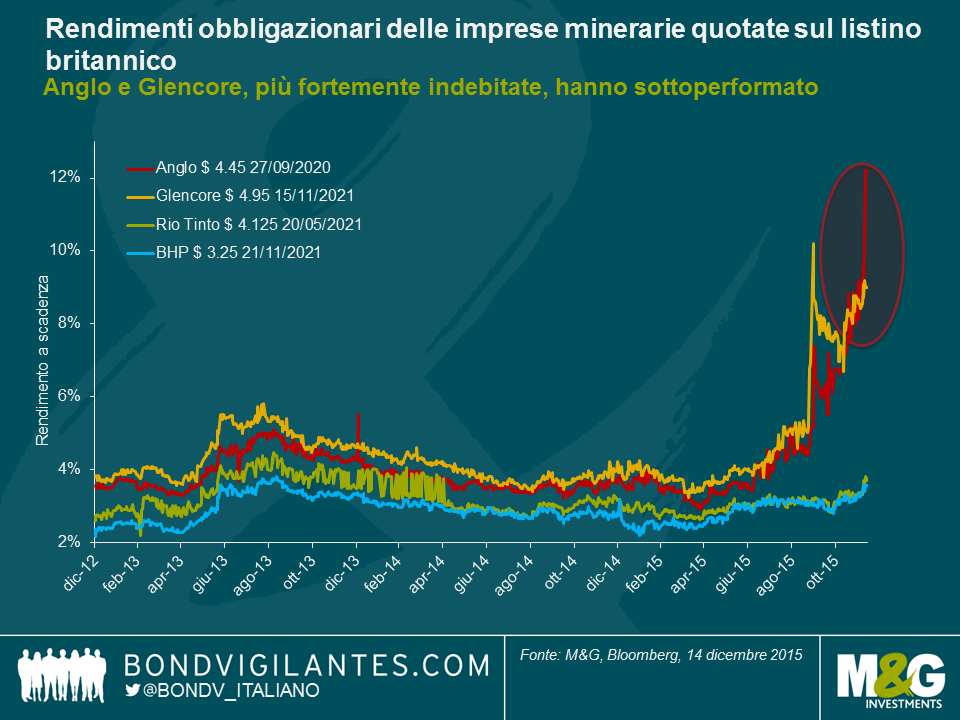

E la stessa relazione può essere osservata nei mercati obbligazionari. In parte scossi dalle politiche finanziarie più aggressive seguite da Anglo e Glencore (a giugno 2015 il loro rapporto di debito netto a EBITDA era 2,2x e 2,7x), i loro finanziamenti a cinque anni in dollari statunitensi sono balzati da 4% a rispettivamente 9% e 12% circa. Rio (A3/A-) e BHP (A1/A+), con rating più elevati ed entrambe con rapporti di debito netto/EBITDA molto inferiori, hanno registrato un’oscillazione molto più modesta dei rendimenti da 3,2% a 3,7% e da 2,8% a 3,7%.

Di fatto, le cose stavano andando talmente male nella seconda metà del 2015 che sia Glencore che Anglo sono state costrette ad una sorta di “inversione a U”, annunciando strategie incentrate sulla riduzione del debito, un aumento azionario, vendite di asset e la sospensione di dividendi per Glencore, oltre a profonde ristrutturazioni operative e sospensione di dividendi per Anglo (Anglo ha finora evitato ulteriori emissioni azionarie ma resta comunque sotto pressione). All’improvviso gli interessi di obbligazionisti e azionisti si sono trovati grosso modo a coincidere: gli investitori stanno mettendo in discussione la gestione di una leva finanziaria così elevata, vagliando la qualità degli asset e la generazione dei flussi di cassa, con gli investitori obbligazionari particolarmente determinati ad ottenere risposte.

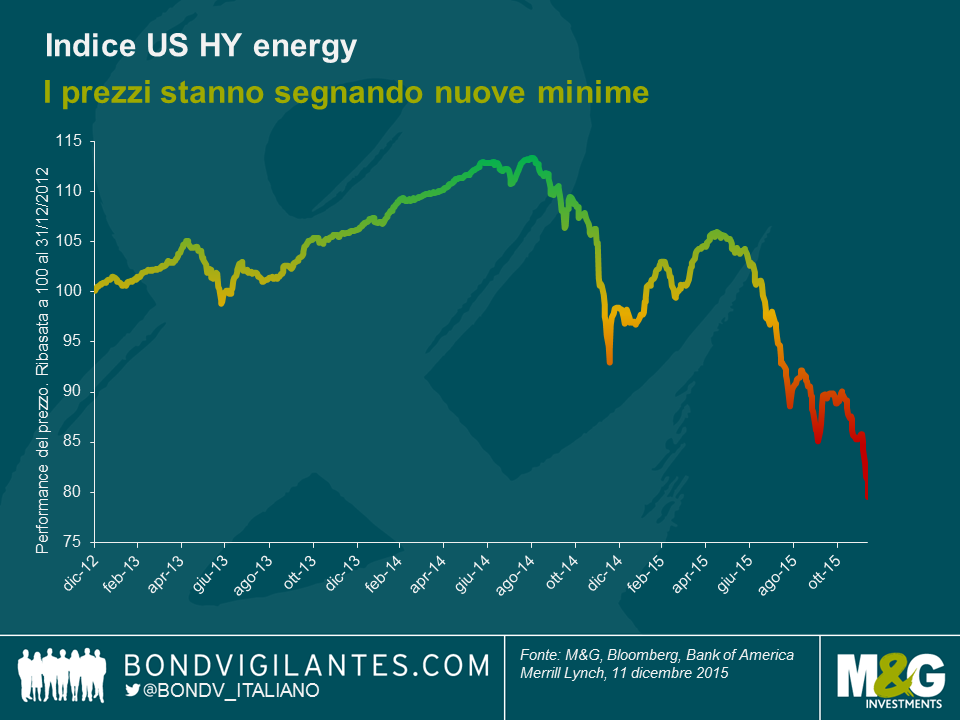

Ma indubbiamente i rischi della leva e della ciclicità sono emersi soprattutto dalle recenti esperienze del mercato high yield USA. Avendo finanziato buona parte della recente rivoluzione dello scisto e del gas, gli investitori nell’high yield USA si stanno leccando brutte ferite. Con i prezzi petroliferi quasi dimezzati rispetto alla prima parte dell’anno, sia gli investitori obbligazionari che gli azionisti si trovano ad iniziare il 2016 con in mano perdite ingenti, con la possibilità di ulteriori ristrutturazioni.

È chiaro che sia gli obbligazionisti che gli azionisti dovrebbero continuare a chiedersi quanto un’industria ciclica si presti a un forte indebitamento. Per natura le industrie cicliche rimarranno fedeli al proprio nome, comportandosi appunto in modo ciclico. Il debito potrà anche essere oggi il sostegno principale del bilancio di un’impresa, permettendo crescita e investimenti, ma raramente rappresenta la panacea per un corso azionario deludente. Dovremmo fare attenzione alle imprese che lo usano invece come tale.

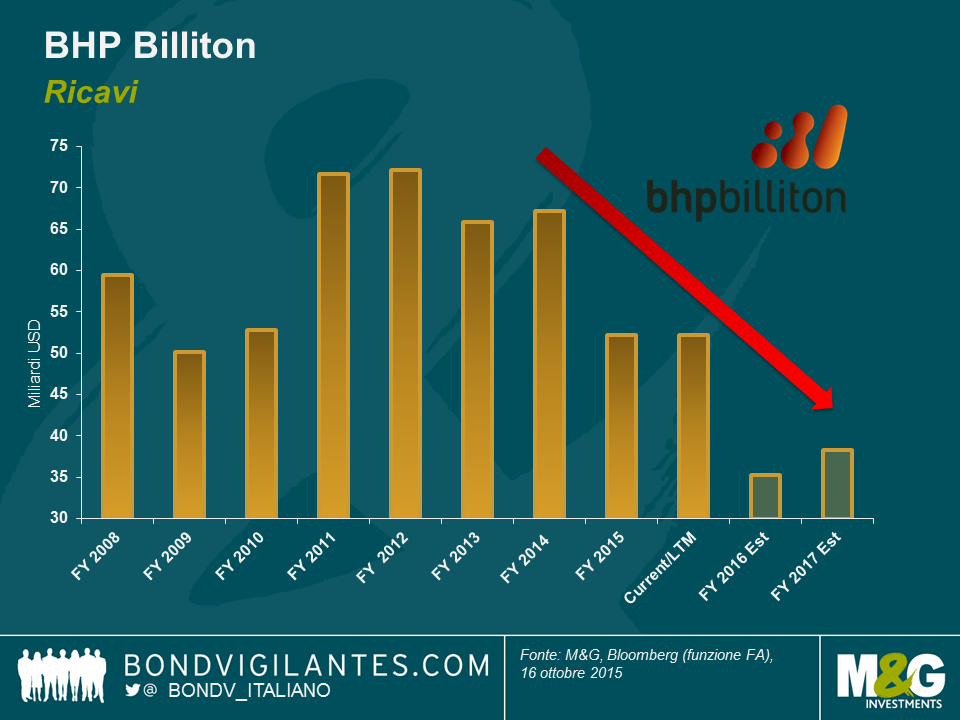

È stato un brutto periodo per il gigante minerario e metallurgico BHP Billiton. I ricavi hanno subito forti pressioni a causa della flessione dei prezzi delle commodity e la società, pur vantando uno dei bilanci più sani del settore, ha faticato a mantenere le promesse fatte agli azionisti.

Con in mente questi impegni, BHP si è quindi rivolta a un mercato obbligazionario nervoso, nei giorni scorsi, per collocare un debito ibrido con cui punta a raccogliere qualcosa come 6,44 miliardi di dollari USA.

| BHP Billiton ha emesso obbligazioni ibride per un controvalore di 6,44 miliardi di dollari su 5 tranche: |

| 1 mld USD 60 non-call 5 anni al 6,25% |

| 2,25 mld USD 60 non-call 10 anni al 6,75% |

| 1,25 mld EUR 60,5 non-call 5,5 anni al 4,75% |

| 750 mln EUR 64 non-call 9 anni al 5,625% |

| 600 mln GBP 62 non-call 7 anni al 6,5% |

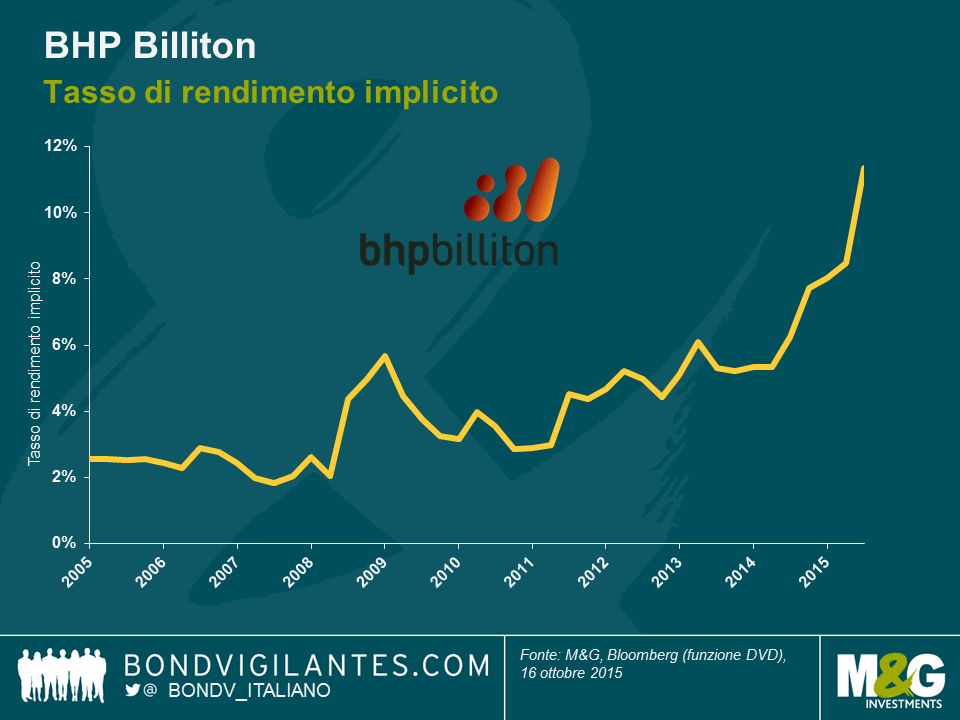

A maggio del 2015 BHP ha scorporato alcuni asset in una nuova azienda, South32, assicurando però agli investitori che sarebbe riuscita a tenere le distribuzioni della società in linea con la sua politica di “incremento costante o almeno mantenimento del dividendo per azione“. Ai prezzi correnti e nonostante il taglio dei costi di notevole entità, la società avrà un free cash flow negativo dell’ordine di 2,5 miliardi di dollari, una volta erogato il suddetto dividendo. Considerando gli scarsi segnali di una ripresa imminente dei prezzi delle commodity e l’impegno per un solido rating a singola A, sembra che la dirigenza si sia messa spalle al muro da sola. Un mercato azionario scettico ha visto crescere il tasso di rendimento implicito per tutto il 2014 e il 2015, fino al livello attuale di circa il 10%.

La fissazione di un costo misto di finanziamento del debito ibrido al 6% per un minimo di cinque anni, principalmente al fine di mantenere il dividendo nonostante la debolezza dei prodotti primari, potrebbe rivelarsi un errore molto costoso. Con la spesa per interessi destinata ad aumentare di 160 milioni di dollari l’anno (prima dei risparmi derivanti dallo scudo fiscale), forse la riduzione del dividendo sarebbe stata una risposta più appropriata, tanto più che è già scontata dal mercato. Spesso le società pagano un dividendo speciale nei periodi particolarmente positivi e si rivolgono ai mercati obbligazionari quando le cose si mettono male. Il motivo è che la riduzione del dividendo può essere una scelta penalizzante per gli azionisti esistenti, ma la considero una strategia miope. Le società cicliche, come BHP, dovrebbero lasciarsi un margine sufficiente per rispondere sia ai cali che ai rialzi ciclici. Nessuno può domare il ciclo delle commodity.

Come investitori orientati al valore, saremmo portati ad affermare che ogni asset finanziario ha il suo prezzo. Sono poche le offerte sul mercato obbligazionario per cui si possono spuntare tutte le caselle, ma se la remunerazione è adeguata, considerando anche determinate soglie di sicurezza, in genere ci buttiamo.

Recentemente ho visto XPO Logistics, società di servizi logistici esternalizzati con sede negli Stati Uniti, collocare un prestito per un valore di 2 miliardi di dollari USA, fra denominazioni in euro e in dollari, per finanziare in parte l’acquisizione della francese Norbert Dentressangle (ND), attiva nello stesso settore. In base ai calcoli pro forma, con l’acquisizione di ND la società entrerà fra i primi dieci attori globali, con un giro d’affari di quasi 9 miliardi di dollari, e disporrà di un raggio d’azione e di una presenza più ampi in un mercato europeo frammentato. L’azienda vanta contratti pluriennali con tassi di rinnovo elevati, una concentrazione di clienti limitata, un team dirigente rispettato, con esperienza di realizzazione e integrazione di acquisizioni e buoni precedenti di raccolta di capitali da investitori sovrani. Peraltro, con la riduzione della spesa per investimenti attesa nei prossimi anni, dovrebbe aumentare la generazione di flussi di cassa liberi da destinare al ridimensionamento del debito. Infine, la società presenta una liquidità adeguata, un valore d’impresa di quasi 4 miliardi di dollari, un prezzo azionario quasi raddoppiato nel corso dell’ultimo anno e un’elevata probabilità di continuare a beneficiare della fase pluriennale di consolidamento del settore.

Ma allora cosa c’è che non va? Per prima cosa, il livello di indebitamento consistente dell’azienda. In base ai nostri calcoli, il debito attuale è pari a quasi sei volte l’EBITDA, con il contratto obbligazionario che consente alla società di raccogliere altri capitali di prestito, forse per finanziare ulteriori acquisizioni. Soprattutto, ma non solo, per questo motivo, il debito è classificato B1 da Moody’s e B da S&P, sostanzialmente a metà della scala di rating high yield.

In secondo luogo, la natura “a basso impiego di asset” dell’attività rende poco probabile un alto tasso di recupero per i creditori, qualora l’azienda dovesse trovarsi in difficoltà. Avremmo anche qualche dubbio sulle sinergie realizzabili fra l’attività esistente di XPO e Norbert Dentressangle, vista la distanza geografica, e vediamo possibili problemi di integrazione all’orizzonte. Quarto, questo è un settore con margini storicamente bassi e barriere all’ingresso piuttosto modeste. Infine, neanche il livello di protezione offerto dalla documentazione del prestito obbligazionario ci soddisfa. In generale, i termini dell’accordo sono vaghi, il che consente alla società di assumere un indebitamento consistente che avrebbe priorità sulle nuove obbligazioni (incidendo ulteriormente sul tasso di recupero), le garanzie sono offerte solo su una porzione dell’attività relativamente piccola e c’è la possibilità di un’erogazione di dividendi agli azionisti, anche se al momento non è questa l’intenzione.

Ma torniamo al tema del valore accennato prima. Con una cedola del 5,75% sulle emissioni in euro a sei anni e del 6,5% su quelle in dollari a sette anni e, aspetto cruciale, una scarsa protezione in caso di rimborso anticipato che consente il rifinanziamento delle obbligazioni nel giro di pochi anni, siamo arrivati alla conclusione che questo strumento finanziario non offriva una remunerazione adeguata e non raggiungeva il rendimento obiettivo da noi fissato per l’emittente. Ciò detto, come diceva un ex collega, “questi rendimenti non sono numeri civici”. Arriverà forse un momento in cui vedremo un punto di ingresso più vantaggioso e, dopo un adeguato lavoro sul credito, osserveremo da vicino le obbligazioni.

Infine, a questo punto devo aggiungere che gran parte dell’eccellente analisi cui abbiamo accesso è realizzata in prima battuta dal nostro team di analisti. In questo caso, devo ringraziare Miriam Hehir.

Sono passati quasi due anni esatti da quando abbiamo dedicato un post al ritorno dello spirito imprenditoriale, in riferimento all’ LBO (acquisizione con capitale di prestito) di Heinz da parte di Berkshire Hathaway e 3G e al ruolo di rilievo svolto dal debito nella transazione. Ieri Heinz ha annunciato la fusione con Kraft Foods che porterà alla nascita del quinto gruppo alimentare al mondo per dimensioni. L’operazione vedrà Berkshire Hathaway e 3G investire altri 10 miliardi di dollari, sotto forma di un dividendo straordinario agli azionisti di Kraft, per assumere una quota di controllo del 51% nella nuova società frutto dell’operazione.

Nella relazione annuale del 2014 di Berkshire Hathaway, Warren Buffet specifica i criteri di acquisizione che cerca, che in questo caso sono quasi tutti soddisfatti. I requisiti sono che l’acquisto sia di entità rilevante, che la società abbia dimostrato una capacità costante di generare utili e una buona redditività del capitale, con un ricorso limitato o nullo all’indebitamento, che sia dotata di un gruppo dirigente forte e di un’attività semplice, e abbia già un prezzo di offerta (ossia, una società pronta ad essere acquisita). Ho detto “quasi tutti” perché si potrebbe sostenere che gli 8,6 miliardi di dollari di passività a lungo termine di Kraft (alla fine dell’esercizio finanziario 2014) non rispondano esattamente al requisito di “ricorso limitato o nullo all’indebitamento”. Peraltro Heinz si porta dietro un debito proprio non trascurabile di 14 miliardi di dollari, anche se entrambe le cifre vanno contestualizzate.

Nella stessa relazione annuale già citata, Buffett celebra le virtù di Berkshire Hathaway e la sua capacità “di impiegare il capitale in modo razionale e a costo minimo”, e prosegue affermando che Berkshire è in grado di “spostare somme ingenti da società con opportunità limitate di investimento incrementale verso altri settori più promettenti”. Senza dubbio, lui e il suo socio Charlie Munger hanno inanellato successi invidiabili esattamente in questo tipo di attività, ma di recente si potrebbe dire che il pendolo sta oscillando sempre di più a loro favore.

Le mega LBO in cui aziende come Caesars, TXU, Freescale e Clear Channel sono state acquisite nell’era pre-Lehman da più fondi di private equity che agivano di concerto sono difficilmente immaginabili oggi. E se anche lo fossero, soddisfare il requisito di redditività del capitale del 15-20% potrebbe risultare complicato, dopo il pluriennale andamento al rialzo di quasi tutti i mercati azionari.

D’altra parte, Berkshire Hathaway ha cementato la sua posizione di colosso che continua a poter contare su enormi riserve di liquidità e a godere di una reputazione eccezionale. E che per questo può ottenere finanziamenti super-economici dai mercati obbligazionari. Al di là della dichiarata antipatia per il debito, qualche anno fa la holding ha perso il giudizio di AAA/Aaa a causa della sua disponibilità crescente a indebitarsi. E, più di recente, sembra che i finanziamenti a bassissimo costo messi a disposizione dai mercati obbligazionari siano diventati troppo appetibili per essere ignorati. Solo questo mese, Berkshire Hathaway ha assunto prestiti per 3 miliardi di euro dai mercati del credito europei. A un costo di finanziamento medio ponderato dell’1,2% fino a un massimo di 20 anni, la società dispone di un’enorme capacità di arbitraggio impareggiabile per chiunque altro. Nonostante i rialzi che si sono già verificati sui mercati azionari, un tasso di rendimento implicito del 6-7% mantiene un buon livello di attrattiva, se i tuoi costi di finanziamento sono per buona parte vicini allo zero.

Con le banche centrali che assicurano tuttora un’abbondanza di liquidità, Berkshire Hathaway probabilmente può dormire sonni tranquilli. Intanto, le opportunità di arbitraggio dovrebbero continuare a presentarsi. Altre grandi operazioni si profilano all’orizzonte.

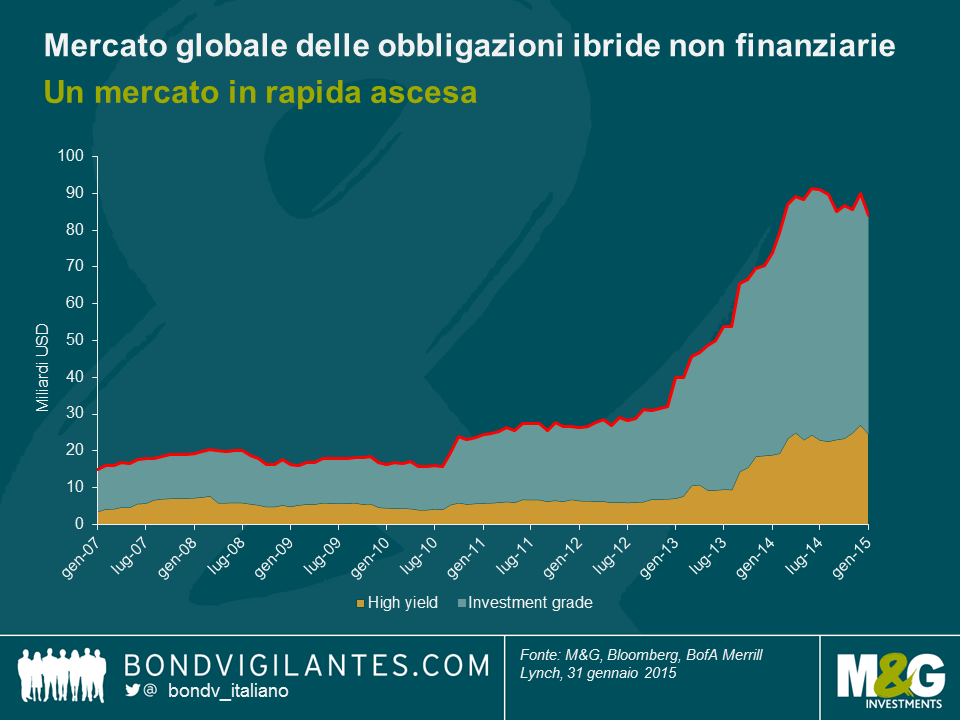

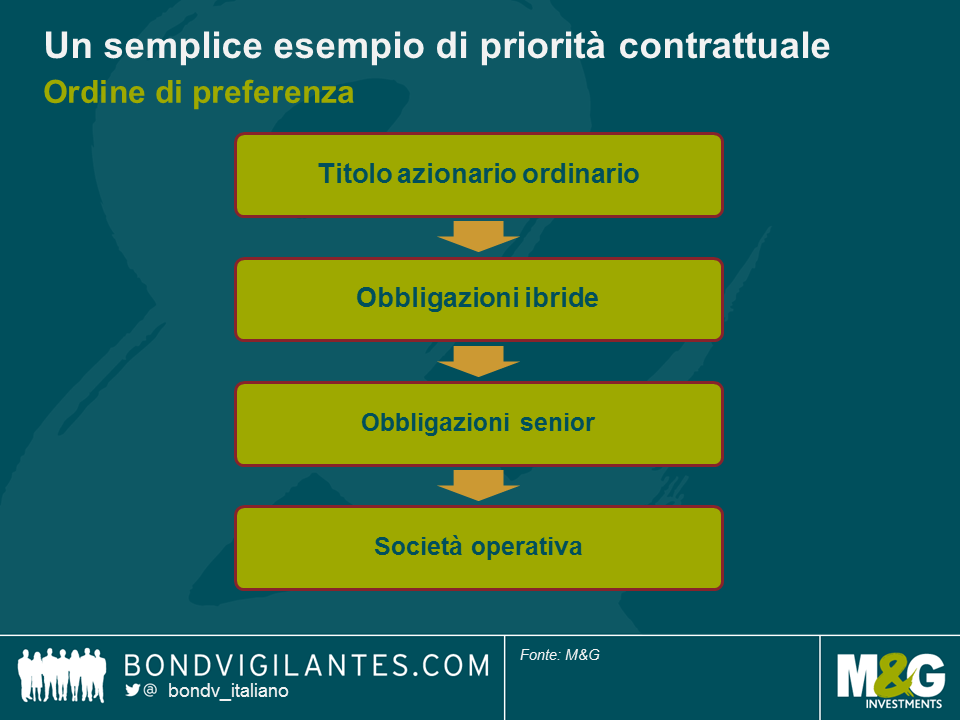

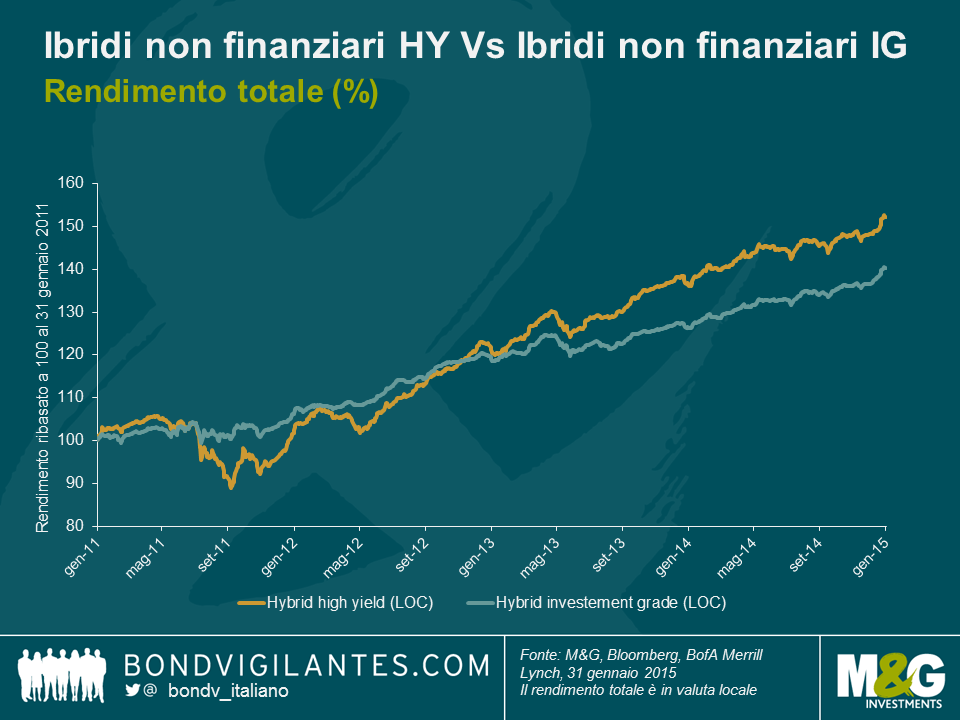

Negli ultimi anni la crescita rapida del mercato degli strumenti obbligazionari corporate ibridi (non-finanziari) ha offerto agli investitori obbligazionari un’opportunità di accesso a un flusso di reddito quasi-equity. Come le azioni, le obbligazioni ibride sono perpetue per natura (anche se esiste un’opzione “call” ovvero l’emittente ha la possibilità di rimborsare in anticipo il prestito) e conferiscono all’emittente un certo livello di libertà sui pagamenti cedolari. E, pur avendo la precedenza sulle azioni ordinarie in caso di liquidazione, queste obbligazioni sono contrattualmente subordinate al debito senior emesso più comunemente.

Come abbiamo accennato nel 2010, l’incentivo ad emettere capitale ibrido è evidente. Le agenzie di rating ipotizzano un livello di vantaggio azionario per il capitale ibrido dipendente dall’emittente e dalla struttura in questione (ovvero not tutto l’ammontare dell’emissione si considera come debito standard, e ciò permette di mantenere il rating di credito di un emittente). Le obbligazioni ibride non comportano la diluzione degli azionisti esistenti né che questi ultimi sacrifichino il loro diritto di voto. Inoltre, gli emittenti possono anche trattare le obbligazioni ibride come se fosse interamente debito per ragioni fiscali, deducendo quindi le cedole dal reddito imponibile.

Da un punto di vista dell’emittente, lo scenario sarebbe approssimativamente il seguente. Facciamo alcune ipotesi di base: una compagnia europea può in media emettere azioni al 7% e debito senior all’1,5%, che si traduce nell’1% al netto delle imposte. Ipotizziamo inoltre che le agenzie di rating usino il 50% di credito azionario per il capitale ibrido (ovvero ogni emissione ibrida venga considerata per il 50% debito classico, per il 50% equity).

Dunque, per raggiungere una combinazione 50/50 di azioni/debito il tesoriere di una compagnia ha due opzioni: dovrà emettere un bond ibrido al 3%, il cui costo reale sarà il 2% al netto delle imposte, o in alternativa emettere una combinazione di 50% di azionario al 7% e 50% di debito senior all’1% al netto delle imposte. Il costo misto di quest’ultima è pari al 4% circa, ovvero approssimativamente il 2% più caro dell’emissione di un bond ibrido.

Pertanto l’argomentazione a favore dell’emissione di capitale ibrido è piuttosto convincente e dovrebbe continuare a manifestarsi per gli anni a venire nei mercati obbligazionari. Tuttavia, dal punto di vista dell’investitore, la situazione presenta più sfumature.

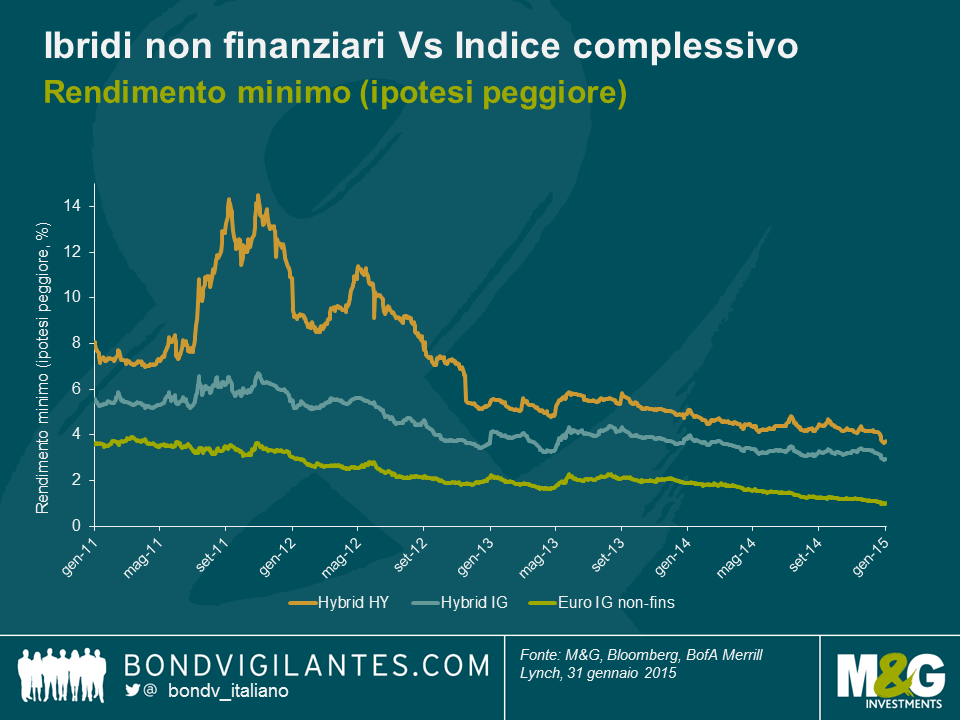

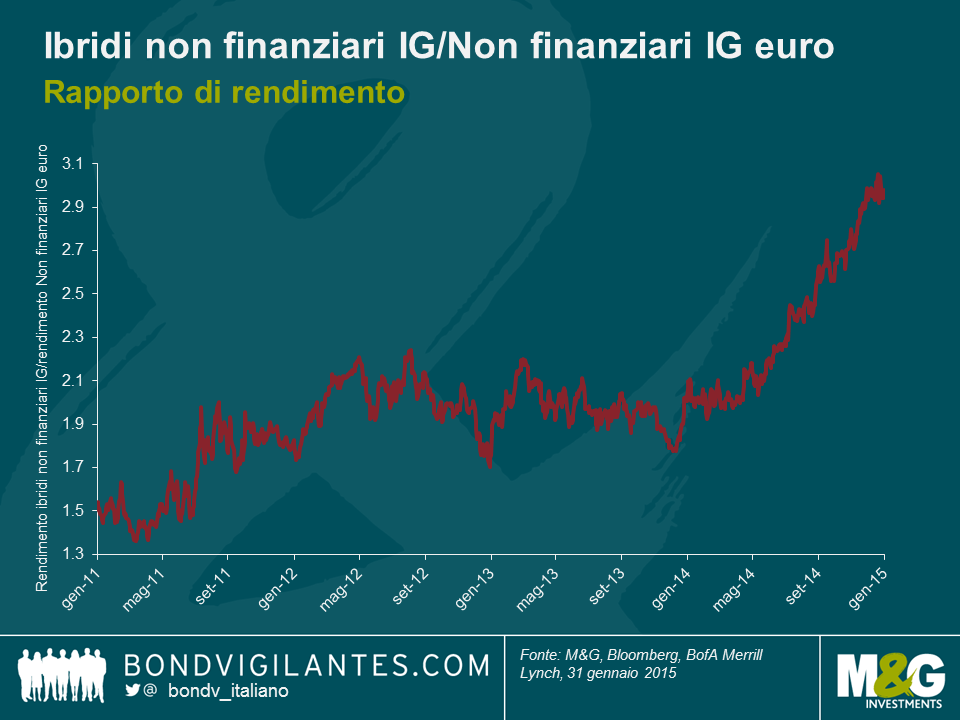

Come tutti gli asset dei mercati finanziari, il mercato del capitale ibrido è stato sostenuto negli ultimi anni da un tasso di sconto estremamente ridotto. In un mondo caratterizzato da rendimenti rari e dal desiderio di esposizione a imprese multinazionali di grosse dimensioni, il mercato ibrido soddisfa diverse condizioni. Di fatto, per replicare il rendimento medio degli ibridi corporate con un rating medio BBB/BBB-, un investitore avrebbe bisogno di investire nel debito senior di imprese con rating BB-/B+, essenzialmente rinunciando a quattro livelli di rating superiori, senza dimenticare che i titoli ibridi hanno già un rating inferiore di molti “notches” (tacche) rispetto ai rating delle compagnie corrispondenti per via della loro subordinazione contrattuale.

Il capitale ibrido è già stato uno dei principali beneficiari dell’espansione dei bilanci delle banche centrali negli ultimi anni. Solo in gennaio, l’universo ha offerto un rendimento del 2,73% dopo l’annuncio del QE da parte della BCE. E con i rendimenti delle obbligazioni corporate industriali di qualità elevata praticamente pari a zero, il rapporto tra capitale ibrido e debito senior appare più allettante che mai, anche se è opportuno agire con prudenza dato che il denominatore è così prossimo allo zero.

Dato che gli investitori europei sono più interessati che mai a detenere flussi di rendimento di qualità, è prevedibile che sia gli emittenti che gli investitori continueranno a guardare con favore a questo mercato. Resta da vedere se entrambe le parti guarderanno con altrettanto favore a questi titoli a distanza di molti anni.

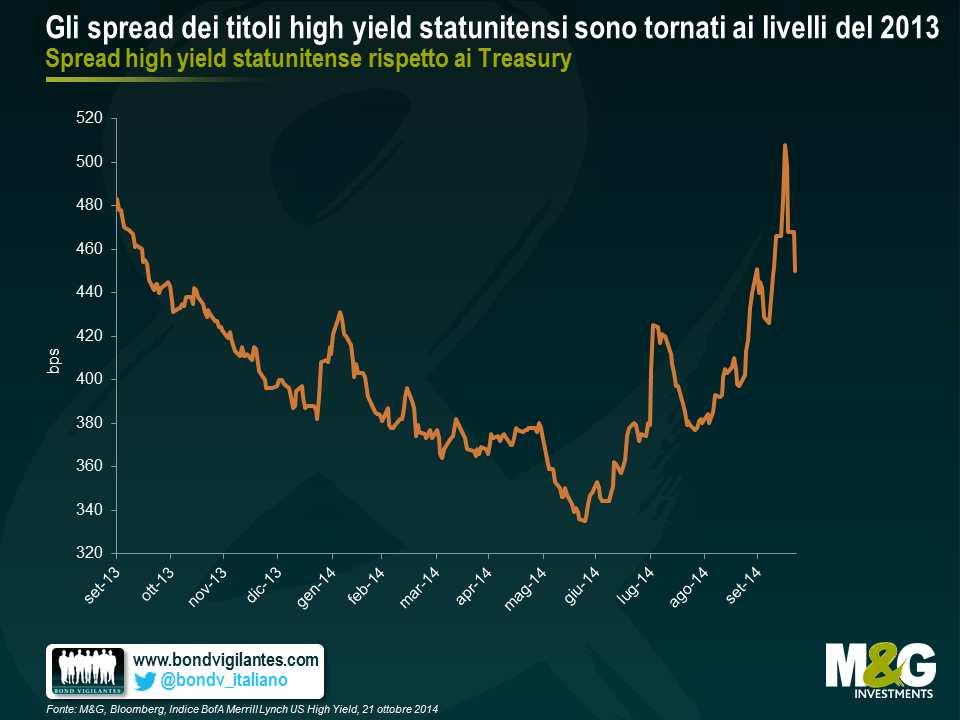

Le preoccupazioni relative alla crescita globale, i timori di una Fed meno accomodante e una liquidità limitata nel mercato high yield, assieme a un posizionamento eccessivamente sicuro e “affollato” da parte degli investitori, hanno condotto a un riprezzamento del mercato high yield statunitense negli ultimi mesi. In seguito ad una delle peggiori performance trimestrali da tre anni a questa parte, nel terzo trimestre di quest’anno, il mercato high yield statunitense offre oggi indubbiamente un punto di ingresso molto più appetibile. Pur prendendo atto che il mercato si sia mosso negli ultimi giorni più rapidamente di quanto io non sia riuscito a redigere questo blog, ecco dieci buone ragioni per le quali l’alto rendimento statunitense potrebbe essere considerato come un affare a questi livelli:

1. Gli spread sono tornati a livelli non registrati dall’ottobre 2013. Nel giugno di quest’anno, gli spread avevano registrato contrazioni maggiori solo il 17% circa delle volte (da quando abbiamo cominciato a raccogliere i dati a metà degli anni novanta). In seguito alla recente correzione questa cifra ha raggiunto quasi il 40%.

2. Il rendimento sull’Indice BofA Merrill Lynch US High Yield ha recentemente toccato il 6,4%, dopo aver scambiato a livelli minimi del 4,85% in giugno, e si colloca attualmente attorno al 6%, un livello probabilmente appetibile per gli investitori istituzionali.

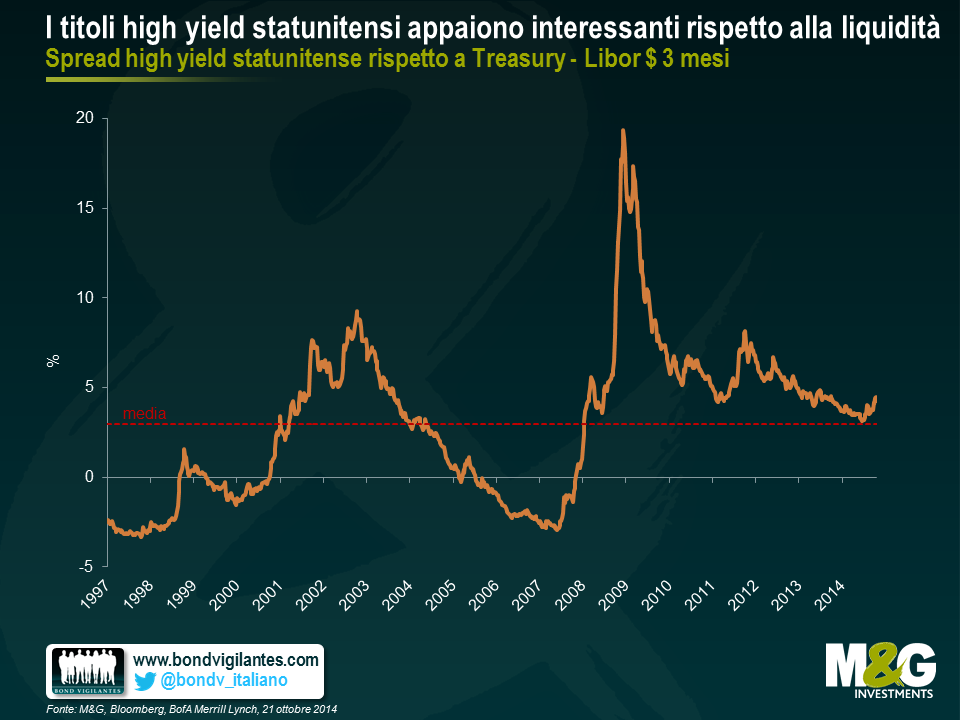

3. Se da una parte il livello assoluto dei rendimenti può apparire limitato rispetto alle medie storiche, le valutazioni appaiono ancora interessanti rispetto a liquidità e titoli di Stato.

4. Dato il livello relativamente elevato di reddito generato dall’asset class, e la visione ottimistica rispetto ai default, l’alto rendimento statunitense può sopportare ancora un notevole ampliamento degli spread prima di cominciare a registrare performance inferiori a liquidità e titoli di Stato. Ipotizzando un tasso di default del 2% e nessuna variazione a livello di rendimento dei titoli di Stato, i differenziali di high yield dovrebbero ampliarsi di circa 100 punti base rispetto agli attuali livelli per arrivare a registrare performance inferiori a treasury dalla duration analoga. Ciò condurrebbe gli spread a livelli non toccati dal 2012.

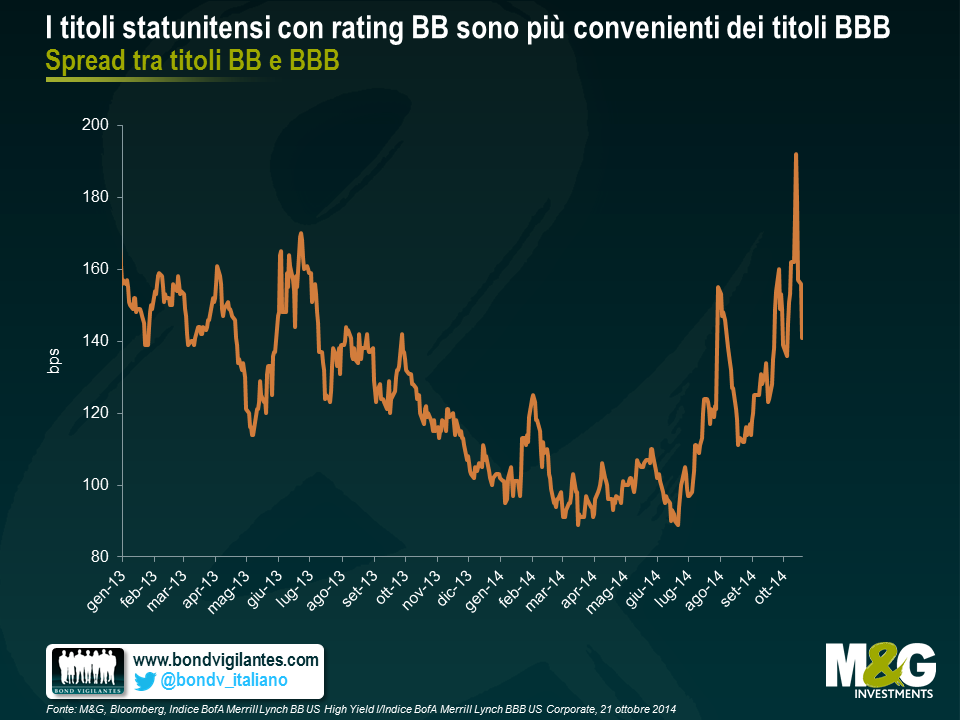

5. Altri asset obbligazionari hanno generato performance decisamente superiori a quelle del segmento HY da inizio anno. Stando agli indici di Bank of America Merrill Lynch, i titoli di Stato statunitensi hanno generato il 5,5% e le obbligazioni societarie investment grade il 7,7% da inizio anno, mentre l’high yield USA ha reso il 4,5%. Come mette in evidenza il grafico di seguito, le obbligazioni con rating BB (la categoria con il rating più elevato nell’ambito dell’alto rendimento) sono divenute decisamente più convenienti rispetto alle obbligazioni societarie BBB.

6. I fattori tecnici sono decisamente più favorevoli di qualche mese fa, a fronte di deflussi dall’asset class pari a circa 21 miliardi di dollari nel 2014 (stando a BofA Merrill Lynch). L’offerta di nuove emissioni è leggermente diminuita e il mercato sta diventando più selettivo in ambito di assunzione del rischio.

7. I fondamentali delle imprese high yield statunitensi, pur essendo peggiorati leggermente negli ultimi due anni, sono ancora in condizioni discrete, con un livello di indebitamento e copertura degli interessi di 3,9x.

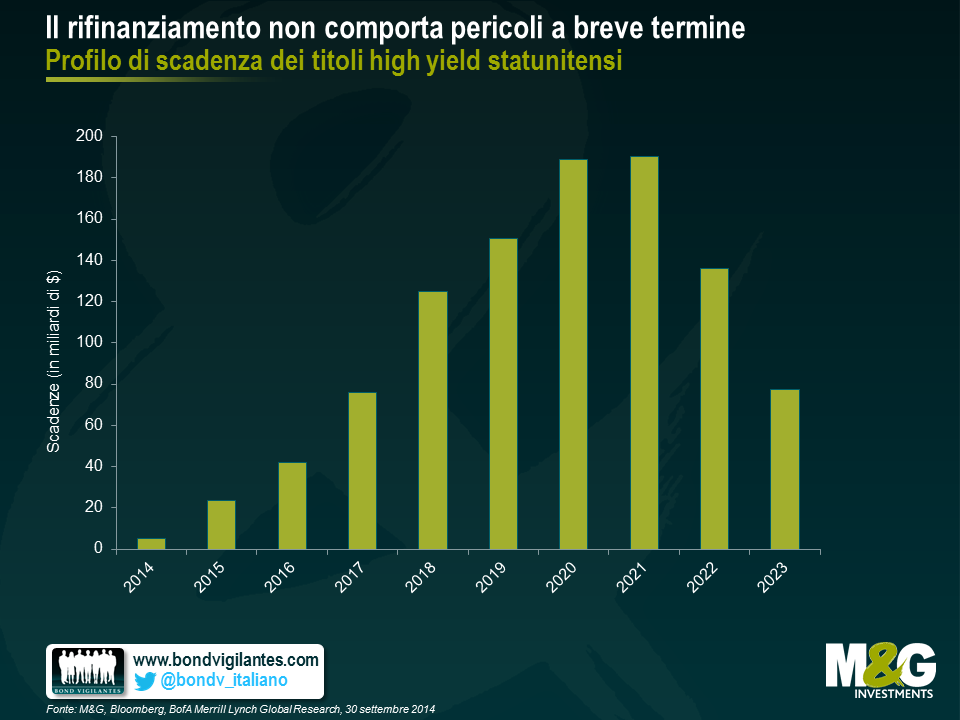

8. Il rischio di default resta limitato. Il rischio di rifinanziamento rimane uno degli ostacoli principali per le imprese indebitate, ma appare limitato per i prossimi due anni in quanto molte compagnie hanno tratto vantaggio dall’abbondante liquidità per estendere i loro profili di debito, come illustrato dal grafico sottostante.

9. Quando la Fed innalzerà eventualmente i tassi, è probabile che assumerà un approccio prudente, avviando la sua politica di inasprimento in maniera graduale. Il cosiddetto carry trade non dovrebbe terminare all’improvviso almeno nel prossimo futuro.

10. Un inasprimento della politica sarebbe probabilmente accompagnato da un miglioramento del contesto economico. Anche se la fetta di profitti societari del PIL è già relativamente elevata, è probabile che questa situazione sia sostenibile in un’economia più solida.

Richard ha scritto di recente un commento sull’epoca eccezionale che stanno attraversando i mercati obbligazionari. Nonostante i rendimenti ai minimi secolari e le banche centrali del mondo sviluppato impegnate in una consistente espansione dei propri bilanci, la ripresa mondiale resta disomogenea.

Mentre negli Stati Uniti e nel Regno Unito i dati macro continuano a puntare verso un rilancio dignitoso, per quanto non spettacolare, non si può dire lo stesso per l’Eurozona. Anzi, trovare dati che suscitino un giustificato ottimismo è impresa tutt’altro che facile. Gli indicatori di fiducia dei consumatori e delle imprese riflettono tuttora una ripresa fiacca: alcune parti d’Europa sono scivolate di nuovo in recessione tecnica e l’inflazione rimane a livelli ostinatamente bassi. L’ultima lettura dell’IPC si è fermata a un misero 0,4%, i breakeven tedeschi scontano attualmente un’inflazione a cinque anni dello 0,6% e le aspettative a più lungo termine evidenziano dubbi sulla capacità della BCE di raggiungere l’obiettivo di inflazione.

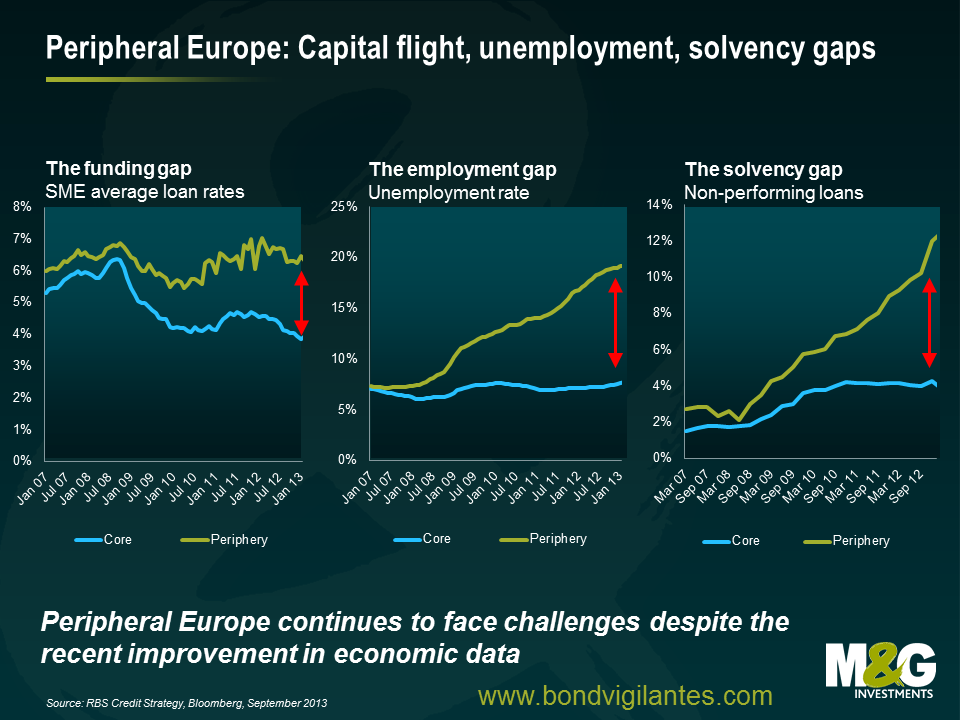

Riconoscere già solo le dimensioni del sistema bancario dell’Eurozona resta l’elemento chiave per comprendere la sfida che si trovano di fronte le autorità della regione. Con un settore bancario grande tre volte quello statunitense (in proporzione al PIL), una quantità di crediti in sofferenza decisamente maggiore e la massiccia pressione a ridurre l’indebitamento illustrata nel primo grafico qui di seguito, non sorprende che il cosiddetto meccanismo di trasmissione risulti inceppato. Il tentativo fallito di stimolare il credito nell’economia dell’Eurozona, soprattutto quella periferica, continua a pesare sui costi di finanziamento delle PMI, contribuendo a generare livelli di disoccupazione eccezionalmente alti, che cominciano solo ora a stabilizzarsi, come evidenziato nel grafico 2.

Considerando le precedenti esigenze di austerità in Europa, che hanno impedito alle economie di adottare politiche fiscali anticicliche, e il progresso a corrente alternata delle riforme strutturali, l’onere continua a ricadere sulla politica monetaria e sulla BCE. Eppure, per una serie di ragioni, la risposta si è rivelata decisamente meno efficace rispetto a quelle di Fed, Banca d’Inghilterra e Banca del Giappone, che non hanno esitato a espandere considerevolmente i loro bilanci.

Il risultato: un euro sopravvalutato, disinflazione importata e mancanza di investimenti. Dopo aver offerto tagli ai costi di rifinanziamento, indicazioni prospettiche e dosi massicce di liquidità, sotto forma dei programmi LTRO e TLTRO, la BCE sarà costretta alla fine a seguire le altre banche centrali sulla strada dei consistenti acquisti di asset.

Per quanto sia improbabile che queste misure di QE siano svelate oggi, nel breve termine rappresentano l’unica arma plausibile per mettere il sistema bancario europeo in condizioni di concedere molto più credito all’economia reale. Questo, a sua volta, dovrebbe contribuire a innalzare le aspettative di inflazione, dare impulso alla crescita potenziale e consentire alla BCE di adempiere il proprio mandato.

In Europa il momento eccezionale richiede misure eccezionali. Il lavoro per la BCE non è ancora finito, anche se qualcuno dovrà essere trascinato a forza alla festa per il QE. Mi aspetto che i rendimenti obbligazionari europei restino bassi ancora per un bel pezzo.

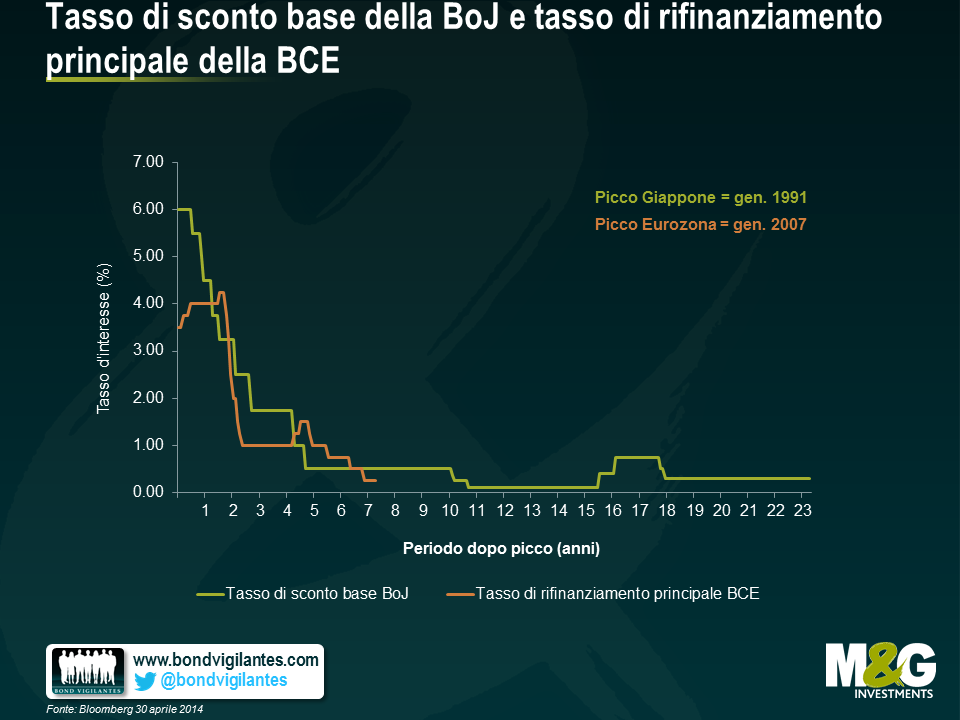

A sette anni dall’inizio della crisi finanziaria, è quanto mai difficile escludere l’idea che l’Europa stia diventando come il Giappone.

Questo confronto è tutt’altro che nuovo e le ipotesi avanzate da molti già dal 2008, secondo cui il mondo sviluppato si avviava a ripetere l’esperienza giapponese, oggi sembrano ampiamente fuori bersaglio (abbiamo espresso la nostra opinione al riguardo qui e qui). La vigorosa ripresa della crescita in diverse economie sviluppate, in particolare Stati Uniti e Regno Unito, indica piuttosto che molti Paesi stanno evitando le trappole di liquidità e riuscendo a trovare la propria strada, anziché seguire ciecamente il Giappone verso l’oblio. Si può dire che le misure politiche super-espansive hanno avuto un sostanziale successo.

Questo, però, non vale in Europa, dove sembra che la lezione del Giappone non sia stata ancora assimilata. E qui il mercato obbligazionario di certo considera questa ipotesi molto seriamente. I rendimenti sui bund decennali sono crollati dal livello appena inferiore al 2% alla fine dell’anno e l’inflazione scontata dal mercato è pari solo all’1,4% per i prossimi 10 anni, quindi ampiamente al di sotto della definizione quantitativa di stabilità dei prezzi fornita dalla BCE.

Quindi quanto è ragionevole il confronto con il Giappone e cosa possono aspettarsi gli investitori obbligazionari se la storia si ripete?

Il preludio alla recente esperienza europea non è stato molto diverso da quello del Giappone alla fine degli anni ’80. Le condizioni finanziarie eccessivamente accomodanti hanno prodotto un boom immobiliare, mercati con quotazioni elevate e la solita perdita di favore che ne consegue. Come sta accadendo oggi in Europa, il Giappone è ritrovato con un sistema bancario sovradimensionato e indebolito, e una popolazione ultraindebitata e sempre più anziana. In Giappone come in Europa è mancata la capacità o la volontà di adottare politiche anticicliche e il meccanismo di trasmissione della politica monetaria si è inceppato. Entrambe le regioni hanno attraversato faticosamente periodi di forte apprezzamento valutario – anche se l’esperienza giapponese è stata più estrema – e una realtà di costante riduzione dell’indebitamento sia nel settore bancario che in quello delle famiglie. La mancanza di un intervento rapido e deciso per affrontare i problemi del settore bancario, contrariamente a quanto accaduto negli Stati Uniti, continua a limitare i prestiti all’economia dell’Eurozona in senso ampio, una situazione che riflette da vicino quella del Giappone negli anni ’90 e oltre. E per quanto le dinamiche demografiche in Giappone possano sembrare molto più preoccupanti di quelle che vediamo oggi in Europa, all’epoca erano molto più simili all’attuale situazione europea.

Probabilmente la differenza più evidente fra le due esperienze ruota intorno alla risposta del mercato del lavoro. Mentre nell’Eurozona la disoccupazione è aumentata molto dopo la crisi, in Giappone c’è stata una maggiore pressione al ribasso sui salari, con una perdita di posti di lavoro relativamente minore e un impatto negativo più marcato sui prezzi.

Con tutte queste analogie fra le due situazioni, nonostante qualche notevole differenza, vale senz’altro la pena di guardare alla risposta del mercato obbligazionario nipponico.

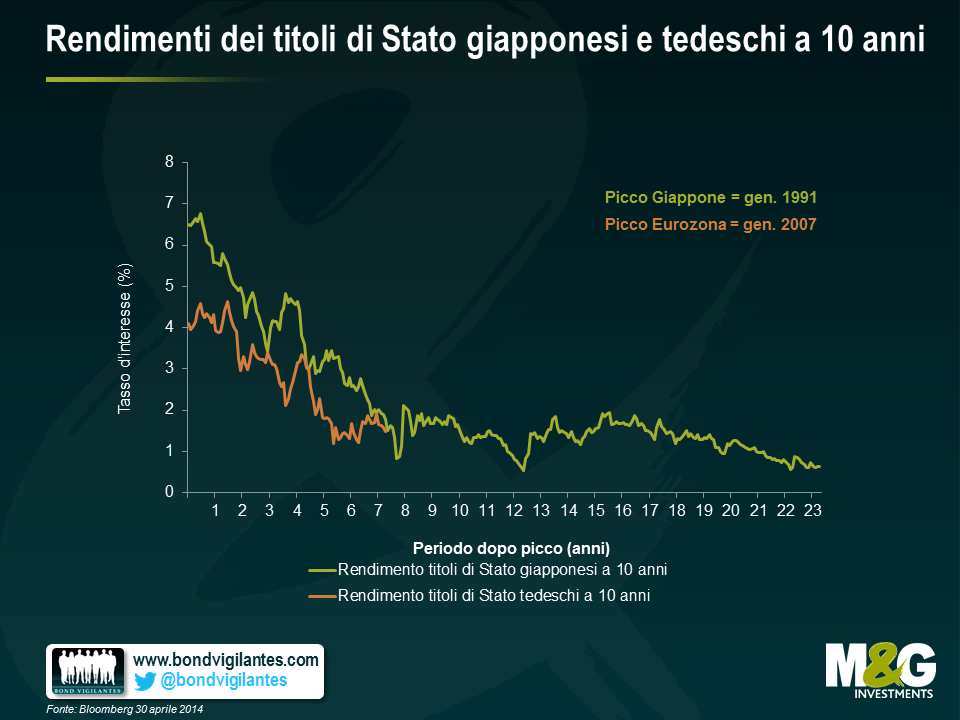

Come ci si potrebbe aspettare da un’economia impantanata nella deflazione, l’esperienza del Giappone nell’arco di vent’anni è stata caratterizzata da rendimenti obbligazionari estremamente bassi (grafico 1). Gli interessi modesti offerti dai titoli governativi hanno incoraggiato gli investitori a cercare rendimenti investendo nelle obbligazioni societarie, il che ha spinto gli spread verso il basso (grafico 2) e creato un circolo virtuoso da cui sono derivati tassi di default e rendimenti obbligazionari bassi – una situazione che persiste a distanza di circa 23 anni.

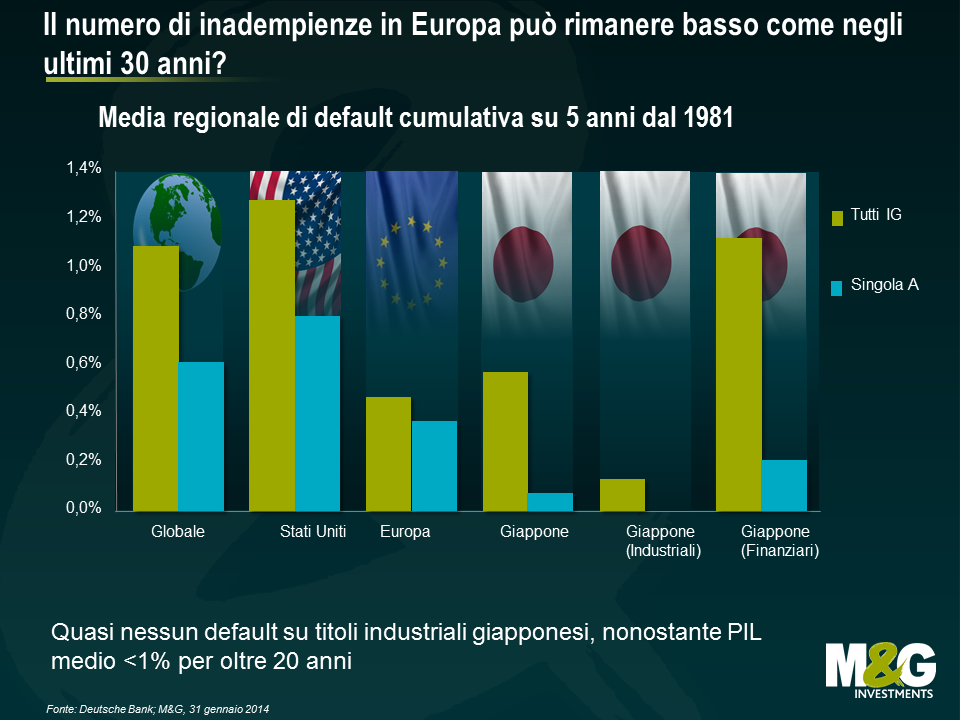

A margine, i tassi di default giapponesi sono rimasti eccezionalmente contenuti, nonostante i due decenni di stagnazione del Paese. I tassi d’interesse bassi, gli alti livelli di liquidità e il rifiuto di consentire l’inadempienza o la ristrutturazione del debito degli emittenti hanno creato un Paese invaso da banche e società zombie. Ciò ha determinato una produttività inferiore e quindi un potenziale di crescita a lungo termine più ridotto, una situazione tutt’altro che ideale, ma non necessariamente negativa nel breve-medio termine per chi investe in obbligazioni societarie. Sulla base di questa considerazione, gli spread del credito europei vicini ai minimi storici, come quelli attuali, possono essere facilmente giustificati.

L’Europa oggi si trova in una situazione simile a quella del Giappone dopo diversi anni di crisi. Una deflazione conclamata può sembrare ancora lontana, anche se il rischio di un disancoraggio delle aspettative di inflazione è molto concreto e ultimamente è stato evocato spesso. L’errore più grande del Giappone probabilmente è stato la relativa mancanza di azione da parte della banca centrale. Vedremo che effetto avranno se le nuove policies dichiarate oggi 5 Giugno dalla BCE.

Anche se probabilmente è prematuro parlare di “giapponizzazione” dell’Europa, l’ipotesi di una politica a lungo termine della BCE a sostegno della liquidità, con rendimenti obbligazionari bassi e spread contratti, non sembra affatto remota. La BCE si è detta pronta ad agire. Di sicuro dovrebbe farlo. I segnali di allarme sono davanti agli occhi di tutti.

Ho partecipato di recente alla conferenza annuale di JP Morgan sull’alto rendimento USA. È uno dei migliori eventi in circolazione: pubblico numeroso, oltre 150 società rappresentate, tavole rotonde e presentazioni di specialisti. Per questo gli argomenti trattati danno un’idea aggiornata di cosa pensa il mercato.

Prevedibilmente, molte delle argomentazioni rodate a favore dell’high yield sono ricomparse di nuovo, con diverse relazioni incentrate sugli aspetti descritti di seguito.

Ora, queste sono tutte argomentazioni valide a favore dell’asset class e io stesso sono convinto che l’alto rendimento USA sarà probabilmente una scelta vincente in ambito obbligazionario nel 2014. Tuttavia, mi ha sorpreso che non si sia praticamente parlato delle difficoltà che si prospettano per questa classe di attivi.

Ad esempio, le presentazioni hanno glissato sul fatto che i prezzi incorporano già gran parte delle buone notizie, almeno dal punto di vista dei tassi di inadempienza. Difficilmente il mercato reagirà con sorpresa a un altro anno di default al di sotto del 2%: il rischio risiede piuttosto nell’eventualità di un tasso di default più alto di quello previsto dal consenso, per quanto l’ipotesi risulti remota al momento.

Altri possibili aspetti problematici sono, ad esempio, la liquidità (nonostante i progressi in confronto al periodo immediatamente successivo alla stretta creditizia, le banche di investimento sono ancora restie a offrire liquidità, dati i pesanti oneri di capitale cui devono fare fronte e i rendimenti bassi disponibili attualmente); la carenza di leva disponibile per gli investitori finali, rispetto al 2006-2007, quando le banche avevano la capacità, la solidità e tutta l’intenzione di concedere a quegli investitori prestiti a margine; e infine la convessità negativa sempre più accentuata con cui il mercato deve fare i conti.

Con i titoli high yield statunitensi già scambiati a un prezzo medio di 105 e quelli europei addirittura a 107 (vedi grafico sopra), la minaccia incombente di rimborso anticipato è destinata a limitare ulteriori apprezzamenti del capitale. E, ovviamente, l’altro lato della medaglia di questi prezzi alti sono i rendimenti complessivi bassi. Con un livello intorno al 3,8% sull’indice dei titoli high yield non finanziari europei e al 5,2% sull’indice high yield statunitense, l’unico dubbio per gli investitori è quanto più in basso possano arrivare.

Forse in questo ambiente, con l’inflazione che viaggia comodamente al di sotto del 2%, gli investitori dovrebbero accettare che un rendimento nominale del 5-6% non è neanche così male. Detto questo, i guadagni quest’anno probabilmente saranno trainati dalle cedole, più che dall’apprezzamento del capitale, e potrebbero risultare magri in confronto agli anni passati. Come ho già detto in precedenza, resto ottimista sull’high yield, ma dopo i rendimenti stellari degli ultimi anni, dobbiamo fare attenzione a non prendere abbagli.

La settimana scorsa ha visto l’inflazione di base anno su anno dell’area euro scendere da poco più dell’1% di settembre allo 0,7% in ottobre, il minimo degli ultimi due anni (vedi grafico). Questo livello è del tutto disallineato dalla definizione di stabilità dei prezzi della Bce, ossia un’inflazione “inferiore ma vicina al 2%”, e probabilmente farà scattare un ritocco al ribasso delle prospettive di inflazione a medio termine, nonché una riduzione del tasso ufficiale entro l’anno in corso.

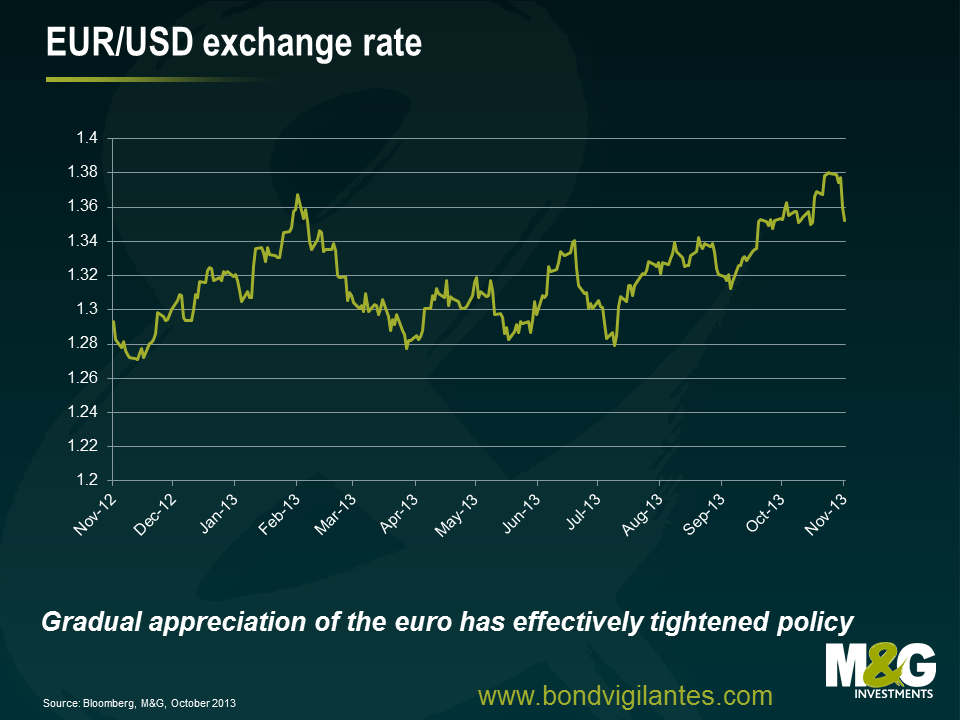

Senza dubbio Francoforte avrà monitorato il recente apprezzamento costante dell’euro (vedi grafico), che di fatto ha prodotto una contrazione della politica monetaria e probabilmente avrà un impatto sproporzionatamente negativo sulla periferia della regione. Unito agli ultimi dati sull’inflazione, il rafforzamento dell’euro è destinato ad alimentare le invocazioni rivolte dalle colombe al Consiglio direttivo (che dovrebbe essere acutamente consapevole dei crescenti rischi di una trappola deflazionistica alla giapponese) affinché adotti una politica più stimolativa.

In assenza di spinte al rialzo evidenti sui salari tedeschi, anche la svalutazione interna necessaria nell’Eurozona per favorire un’area economica più competitiva ed equilibrata ha subito un brutto colpo. Richard ha notato di recente un miglioramento dei costi di finanziamento nell’area dell’euro, associato a una stabilizzazione dei dati economici in senso ampio. Tuttavia, si tratta di passi avanti da una base molto bassa ed è bene non sottovalutare le sfide con cui l’Europa continua a confrontarsi. La disoccupazione e i costi di finanziamento per le PMI restano ostinatamente elevati nei Paesi periferici, mentre i crediti in sofferenza continuano a muoversi nella direzione sbagliata (vedi grafico). La Bce comprensibilmente vuole mantenere la pressione sui politici affinché portino a termine le riforme strutturali e, senza dubbio, alcuni temono di restare con poche mosse a disposizione, a livello di politiche, una volta ridotti i tassi quasi a zero, ma i rischi di un disancoraggio al ribasso per le aspettative di inflazione a medio termine dovrebbero dare la sveglia e fungere da richiamo all’azione!

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.