Sondervermögen

Auf Wiedersehen, Schuldenbremse. Hallo, Sondervermögen

Von Wolfgang Bauer

5 März 2025

Im Nachgang zu Gordon Hardings Bericht über die sich am besten bzw am schlechtesten entwickelnden festverzinslichen Anlageklassen des letzten Jahres möchte ich genauer darauf eingehen, wie die Schwellenmärkte 2015 abgeschnitten haben und was man im Hinblick auf 2016 erwarten kann.

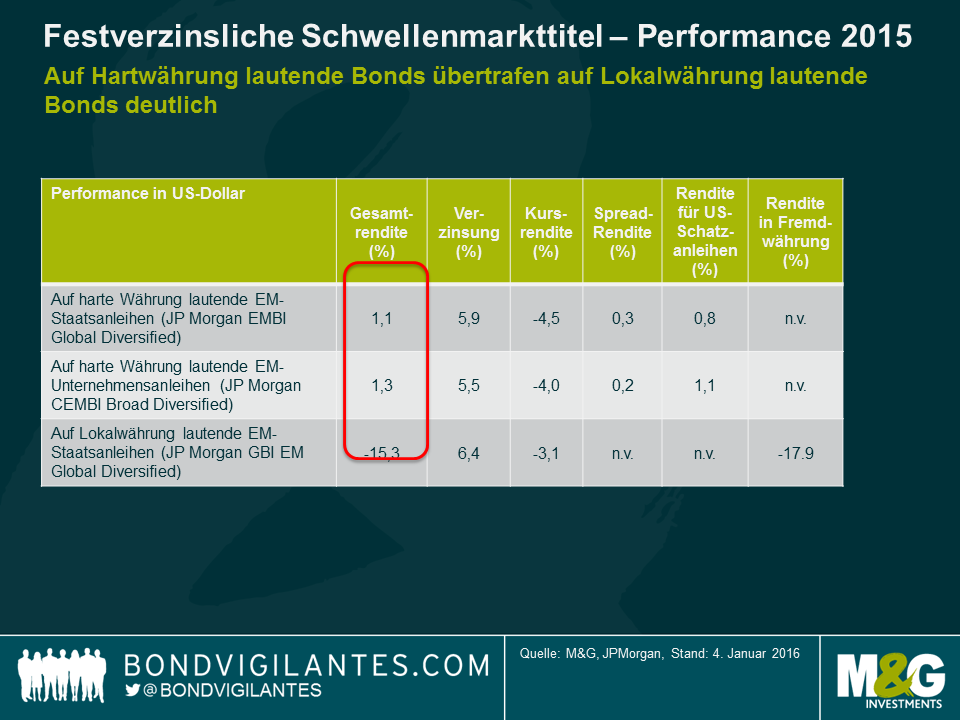

Einige der Themen, die die Marktentwicklung 2015 bestimmten, waren dieselben, die sie auch 2014 vorangetrieben haben. Entscheidend war erneut die Vermögensallokation. Auf Lokalwährung lautende Anleihen schnitten im dritten Jahr in Folge schlechter ab als auf harte Währung lautende Anleihen. Bei den auf Hartwährung lautenden Anleihen entwickelten sich Staats- und Unternehmensanleihen in etwa wie der allgemeine Index.

Wie ich jedoch bereits vor einem Jahr prognostiziert hatte, stieg die Renditeverteilung 2015, und es kam vor allem darauf an, die aufgrund von Extremereignissen („Tail-Risiken“) schlechter abschneidenden Titel zu vermeiden. 2015 standen folgende Themen im Mittelpunkt:

Zwar hat die Fed endlich damit begonnen, die geldpolitischen Zügel in den USA anzuziehen, die Renditen für Schatzanleihen mit einer 10-jährigen Laufzeit waren aber Ende 2015 kaum höher, da der Markt einen solchen Schritt schon seit langem erwartet und entsprechend eingepreist hatte. So lange die US-Notenbank 2016 die derzeit von den Märkten eingepreisten Zinserhöhungen vornimmt (d. h. eine Anhebung um insgesamt 50-75 BP), gehe ich davon aus, dass die Schwellenmärkte dies verkraften werden. Und zwar deshalb, weil sie sich bereits seit einigen Jahren durch schwächere Währungen, geringere Kapitalzuflüsse und höhere Finanzierungskosten haben darauf einstellen können.

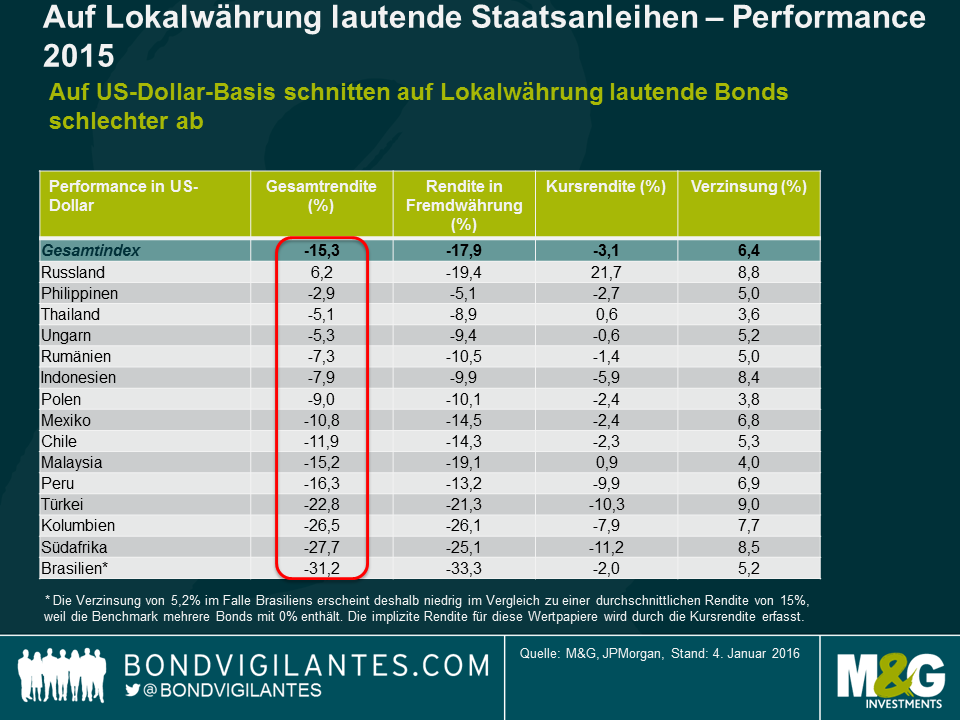

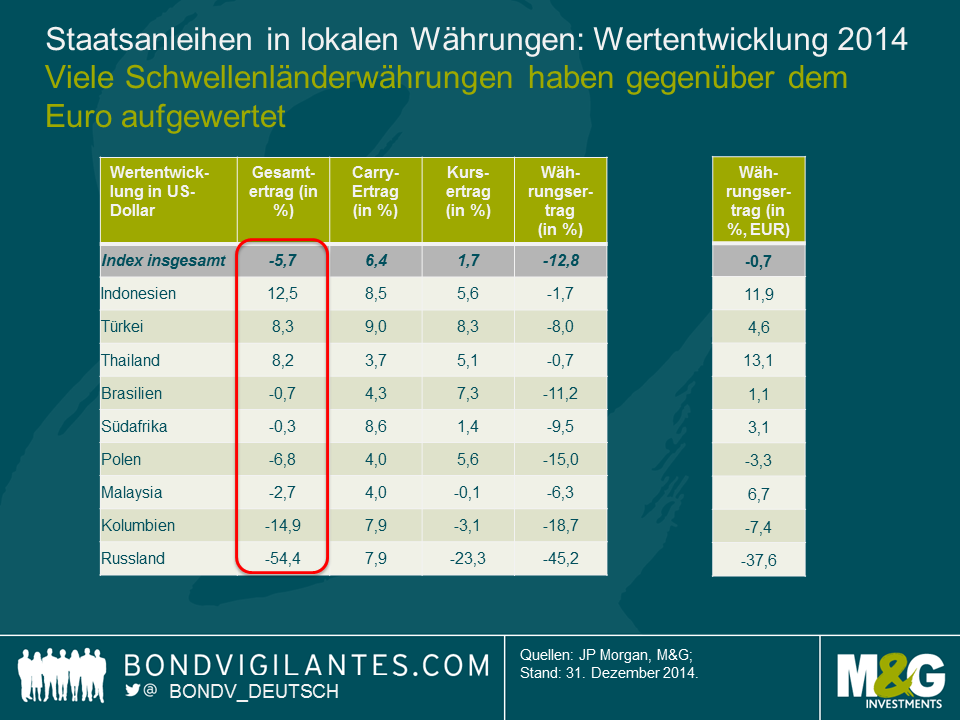

Wie die obige Tabelle verdeutlicht, war die Underperformance der auf Lokalwährung lautenden Anleihen größtenteils auf Währungsschwankungen zurückzuführen, wobei dies immer noch teilweise auf das Konto des starken US-Dollar und nicht unbedingt auf Entwicklungen in den Schwellenmärkten zurückzuführen ist. Viele Schwellenmarktwährungen entwickelten sich in etwa wie bzw. besser als Kernwährungen wie der Euro oder Rohstoffwährungen wie z. B. der australische (AUD) und kanadische Dollar (CAD). Ausgehend von früheren Straffungszyklen der Fed, bei denen die Aufwertung des US-Dollar überwiegend bereits vor dem ersten Anstieg erfolgt ist, rechne ich damit, dass sich der US-Dollar 2016 allmählich stabilisieren wird. Die Underperformance der auf Lokalwährung lautenden Anleihen im aktuellen Jahr ist vermutlich ein Indiz dafür, dass viele Schwellenmarktwährungen nicht mehr überbewertet sind. In Fällen wie dem polnischen Zloty, dem ungarischen Forint oder dem chilenischen Peso hat sie außerdem zu einer Verbesserung der Leistungsbilanz geführt oder wird wie im Falle Brasiliens eine laufende Anpassung ermöglichen. Währungen mit festem Wechselkurs sowie stark gesteuerte Währungen laufen jedoch weiterhin Gefahr, durch niedrige Ölpreise beeinträchtigt zu werden (Stichwort: GCC-Länder, nigerianischer Naira). Die wohl kritischste Währung ist der Renminbi, da sich die chinesischen Behörden zwischen dem Aufrechterhalten der derzeit geringen Volatilität und einer gewissen Überbewertung einerseits und einer schnelleren Abwertung andererseits, bei der es zu einem ungeordneten Übergreifen auf asiatische und Rohstoffwährungen kommen könnte, entscheiden müssen.

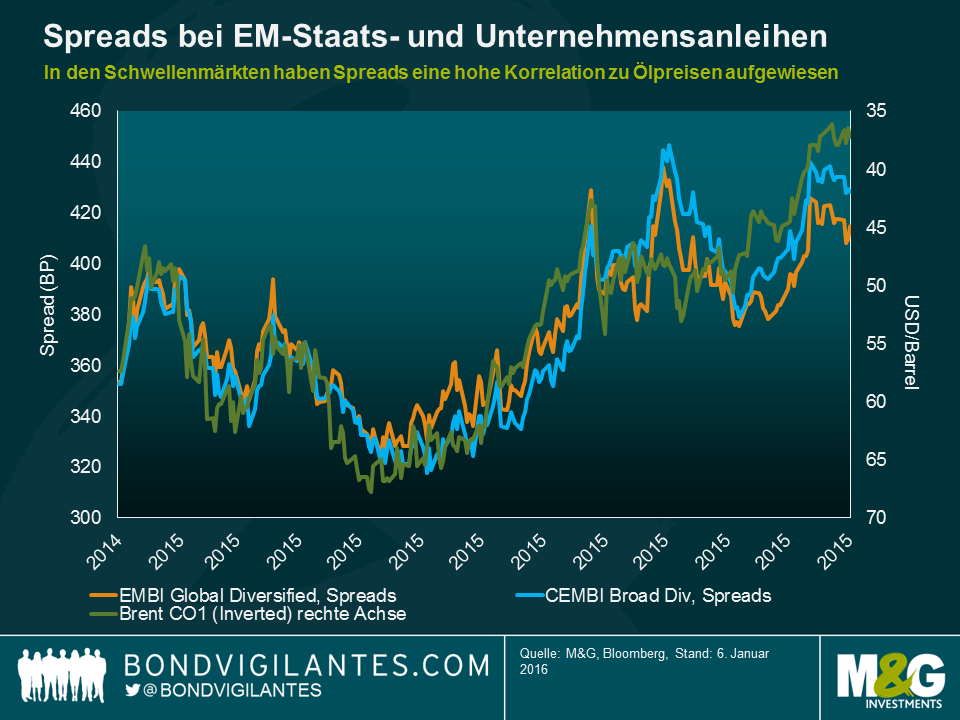

Wie 2014 war die Entwicklung der Spreads erneut zweigeteilt. Aus der unten stehenden Grafik geht hervor, dass die Spreads insgesamt in diesem Jahr eine relativ hohe Korrelation zu Rohstoff- und Ölpreisen aufgewiesen haben, obwohl viele Schwellenländer tatsächlich Nettorohstoffimporteure sind (Charles de Quinsonas wird in einem demnächst veröffentlichten Blogbeitrag noch näher darauf eingehen). Insgesamt bin ich der Meinung, dass die Spreads bereits die Verschlechterung der Anleihenqualität der letzten Jahre weitgehend widerspiegeln. Ich gehe aber nicht davon aus, dass sie sich verringern werden, da es in absehbarer Zeit kaum zu wesentlichen Verbesserungen im Segment Unternehmensanleihen kommen dürfte. Das kann sich jedoch ändern, wenn wir eine Erholung der Rohstoffpreise erleben oder die Fed signalisieren sollte, dass der Straffungszyklus sehr schwach ausgeprägt sein wird.

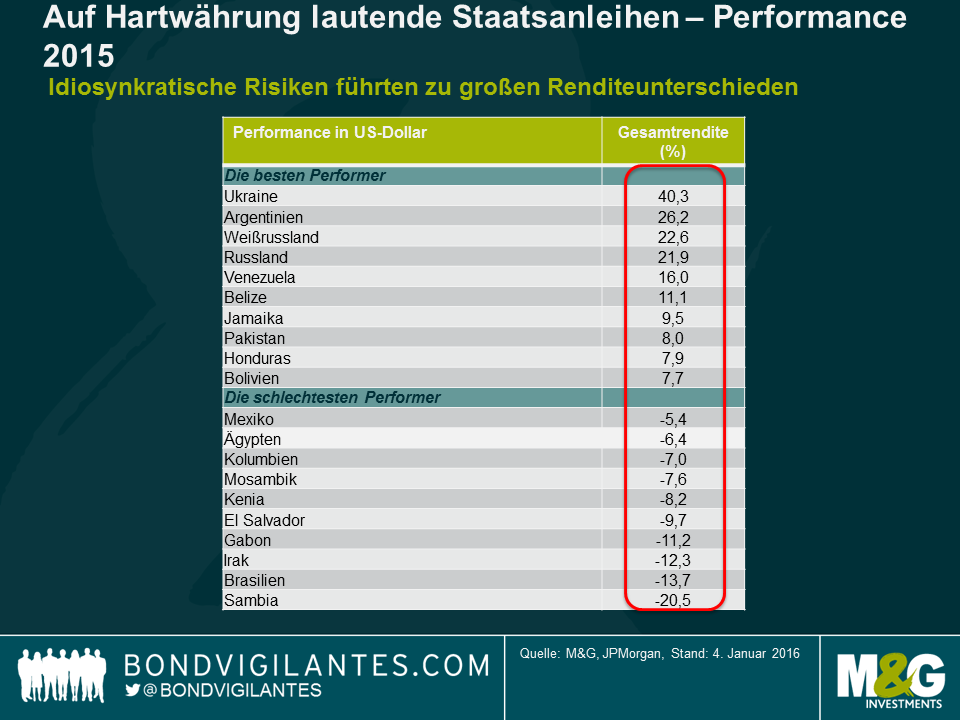

Mehrere der 2015 am besten abschneidenden Länder waren ausfallgefährdete Kreditnehmer, die einen Totalausfall vermeiden konnten (z. B. Venezuela, Weißrussland). Die Renditen der Ukraine profitierten von einer sanften Umstrukturierung. Russland wiederum erholte sich von den Ausverkäufen des Jahres 2014, da der Konflikt mit der Ukraine nicht eskalierte. Argentinien erholte sich aufgrund der Aussicht auf eine marktfreundlichere Regierung unter Mauricio Macri. Die meisten dieser Länder werden 2016 jedoch wahrscheinlich nicht zu den wichtigsten Outperformern zählen, da es wohl kaum Auslöser für weitere gute Nachrichten geben wird und die Bewertungen nach der Erholung von 2015 ohnehin höher sind. Venezuela ist nach wie vor ein Wackelkandidat: Das Land wird in diesem Jahr entweder zu den besten Performern zählen, wenn es einen Zahlungsausfall vermeidet, oder aber zu den schlechtesten, wenn es doch dazu kommt. Der Sieg der Opposition bei den jüngsten Parlamentswahlen ist eine positive Entwicklung, reicht aber nicht aus, um die großen Ungewissheiten bezüglich der Richtung, den die Wirtschaftspolitik des Landes angesichts niedriger Ölpreise einschlagen wird, zu beseitigen.

In Bezug auf die schlechtesten Performer wird Brasilien 2016 zu den Ländern zählen, deren Entwicklung man genau verfolgen muss. Wie bereits in einem vorherigen Blogbeitrag diskutiert, bleibe ich angesichts des starken politischen Gegenwinds vorsichtig, da dieser eine wirtschaftliche und fiskalische Erholung erschwert. Die Entwicklung bei Kreditwerten ist entsprechend ungewiss. Subsahara-Afrika bleibt aufgrund der niedrigen Rohstoffpreise und der Schuldenlast, die in den meisten Ländern wegen ihrer hohen Haushaltsdefizite und teilweise erheblichen Währungsabwertungen immer stärker wächst, weiterhin unter Druck. Zwar gibt es im Jahr 2016 nur ein geringes Umschuldungsrisiko, dieses wird aber in den nächsten Jahren zunehmen. Ich rechne dann mit einigen Kreditereignissen. Die Bereitschaft zur Anpassung und Zahlung wird auf den Prüfstand gestellt. Dabei gibt es keine längere Erfolgsbilanz bezüglich verbriefter Schuldenrückzahlungen und der erzielbaren Recovery Values, da die meisten Bonds erst in den letzten Jahren emittiert wurden.

Insgesamt gehe ich davon aus, dass die Vermögensallokation zwischen Hartwährung und Lokalwährung auch 2016 eine geringere Rolle spielen wird, da sich die Währungsabwertungen endlich stabilisieren. Die Auswahl von Staats- und Unternehmensanleihen im Hartwährungsbereich wird weiterhin entscheidend sein, da ich von großen Renditeunterschieden ausgehe. Last not least kommt es 2016 für Anleger an den Schwellenmärkten darauf an, „Tail-Risiken“ der Underperformer und Zahlungsausfälle bei Unternehmen zu vermeiden.

Teil unserer Serie „Das Schulden-ABC Lateinamerikas“. (Für den Beitrag über Argentinien hier, für den über Brasilien hier klicken.)

Bei meiner jüngsten Lateinamerika-Reise war es schon amüsant (allerdings nicht überraschend) zu hören, welche Befürchtungen die Einheimischen hinsichtlich der Entwicklung der jeweiligen Volkswirtschaft haben: Die Kolumbianer haben Sorge, ihr Land könnte das nächste Brasilien werden. Die Brasilianer wiederum befürchten, die gleiche Entwicklung wie Argentinien zu erleben (wobei sich die Probleme Argentiniens meines Erachtens in naher Zukunft leichter lösen lassen als die von Brasilien), während die Argentinier glauben, meilenweit von den Zuständen in Venezuela entfernt zu sein (was zwar bislang noch stimmt, aber wenn die politische Untätigkeit weitere vier Jahre anhält, wird Argentinien genau das gleiche Schicksal ereilen). Da fühlte ich mich doch an den Höhepunkt der Krise in der Eurozone erinnert, als die Portugiesen versicherten, Portugal sei nicht Griechenland, die Spanier beteuerten, Spanien sei nicht Portugal usw.!

Was das Schuldenniveau, die Haushaltslage und die politischen Rahmenbedingungen angeht, ist die Ausgangssituation Kolumbiens deutlich besser als die von Brasilien. Dennoch gibt es gewisse Ähnlichkeiten, die – wenn sich in den nächsten Jahren nichts daran ändert – das Land in Schwierigkeiten bringen könnten. Beide Länder stehen (ebenso wie Argentinien) fiskalischen Herausforderungen gegenüber und haben nur wenig Spielraum für Steuererhöhungen. Fiskalische Verbesserungen werden nur durch Ausgabensenkungen bei politisch heiklen zweckgebundenen Mitteln möglich sein, da diskretionäre Ausgaben und Infrastrukturinvestitionen bereits auf ein Minimum zurückgefahren wurden. Um die Ausfälle bei den mit dem Ölsektor verbundenen Einnahmen ausgleichen zu können, werden rund 1 bis 2% des BIP benötigt. Zudem müssen umfangreiche Steuerreformen bis Mitte kommenden Jahres beschlossen werden, d. h. noch vor den nächsten Wahlen. Das Sozialversicherungssystem ist ebenfalls reformbedürftig. Die Infrastruktur (Straßen, öffentlicher Verkehr usw.) befindet sich in der gesamten Region und insbesondere in Kolumbien in einem sehr schlechten Zustand, wobei die meisten lateinamerikanischen Länder darauf hoffen, dass Public-Private Partnerships die Finanzierungslücke schließen.

Mittelfristig wird eine Wachstumserholung helfen, aber das kurzfristige Wachstum ist durch diverse Schocks unter Druck geraten: Terms-of-Trade-Schock und sinkende Ölpreise, angebotsseitiger Inflationsdruck (insbesondere, wenn sich das diesjährige El Niño als besonders heftig erweisen sollte), eine deutlich schwächere Währung, die aktuell als Stoßdämpfer fungiert, sowie potenzielle Steuererhöhungen. Auf der Habenseite ist der Friedensprozess zwischen der kolumbianischen Regierung und den FARC-Rebellen zu nennen, der das Wachstum potenziell mittel- bis langfristig um 0,3% bis 0,5% steigern könnte.

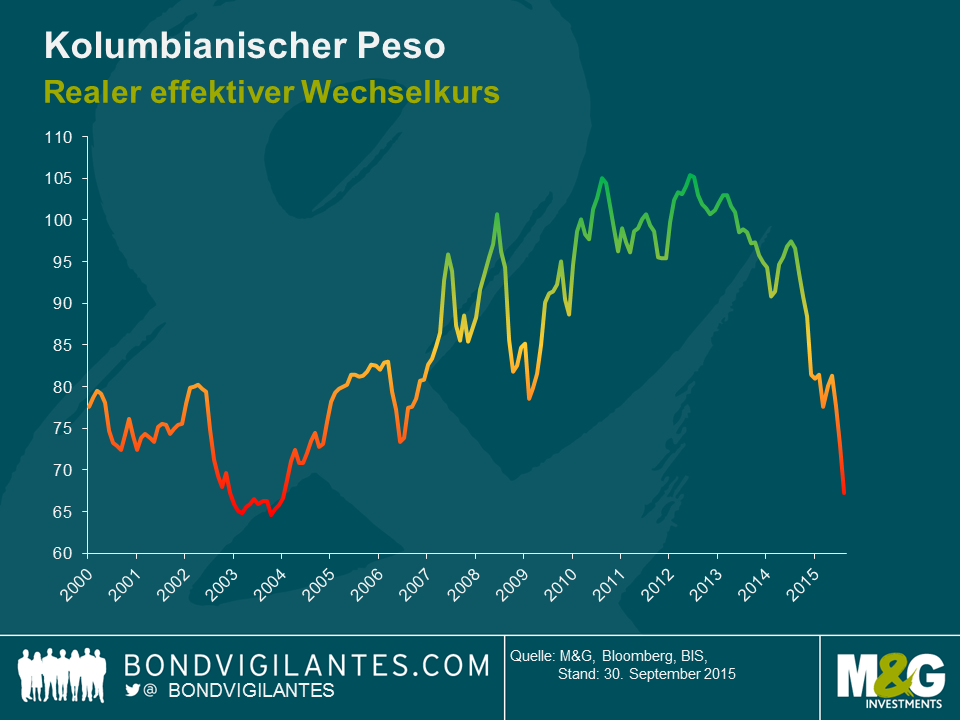

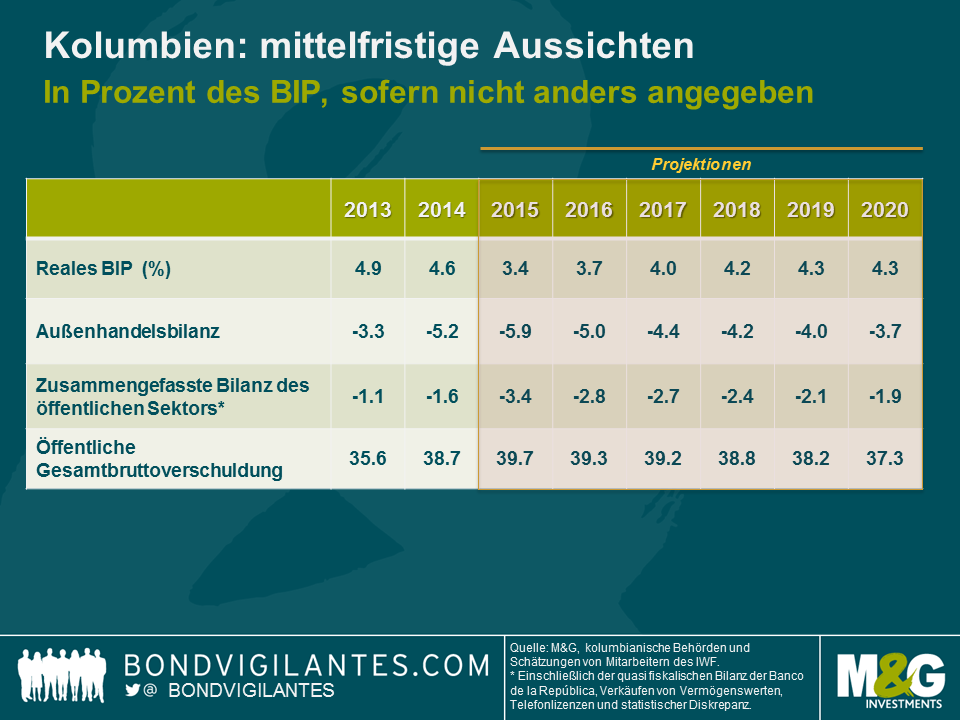

Meine Einschätzung ist nach dieser Reise vorsichtiger als die, die in den kurzfristigen Bewertungen der Regierungen und des IWF zum Ausdruck kommen (siehe vorstehende Grafik). Ich sehe für das Wachstum Abwärtsrisiken aufgrund des rückläufigen Verbrauchs, da die Kaufkraft in den nächsten ein bis zwei Jahren sinken wird. Zudem habe ich Bedenken hinsichtlich der strukturellen Ausprägung des kolumbianischen Leistungsbilanzdefizits, das sich selbst nach einer starken realen Abwertung des Peso in etwa auf 4% des BIP belaufen dürfte. Im Gegensatz zu Brasilien, wo ich diesen Faktor als einen der wenigen positiven Punkte sehe, sind bei den nicht traditionellen kolumbianischen Exporten der Importanteil und die Transportkosten recht hoch. Damit wird die Währungsabwertung deutlich weniger zur Erholung der Exportleistung beitragen, als ich erwartet hatte. Zudem gehen die Exporte in die wichtigsten Handelspartnerländer (Ecuador und Venezuela) weiter zurück. Korrekturen müssen daher zum Großteil durch niedrigere Importe erfolgen. Das Leistungsbilanzdefizit wird nur zu rund 50% durch Auslandsdirektinvestitionen finanziert, sodass die Restfinanzierung wahrscheinlich durch die staatliche Aufnahme von Auslandskrediten erfolgen muss. Die Behörden gehen davon aus, dass die im Zusammenhang mit der 4G-Infrastruktur anstehenden Konzessionen die Investitionslücke zum großen Teil schließen werden. Auch die bevorstehende Privatisierung des Energieunternehmens ISAGEN wird genau beobachtet, da der Erlös dabei helfen wird, diese Konzessionen voranzubringen. Von daher sind auch die Haushaltsaussichten mit Abwärtsrisiken verbunden, was bedeutet, dass die Verschuldung weiter steigen wird. Vor diesem Hintergrund gehe ich davon aus, dass die Ratingagenturen Kolumbiens Aussichten negativ bewerten und die Bonität des Landes auf „BBB-“ herabstufen werden, falls die Steuerreform enttäuschend ausfällt und die Infrastrukturkonzessionen hinter den Erwartungen zurückbleiben.

Teil unserer Serie „Das Schulden-ABC Lateinamerikas“

Brasilien befindet sich im Augenblick in einer destruktiven Falle aus Politik und Ökonomie.

Mit Blick auf die Politik ist festzustellen, dass es angesichts der vielen Unsicherheiten schwierig ist, beim Anleihenmanagement eine überzeugende Position zu finden, die sich dann auch in den Fondspositionen spiegelt.

Das mögliche Amtsenthebungsverfahren (wir schätzen die Chancen auf 45%) gegen Dilma Rousseff muss noch diverse rechtliche und andere Hürden nehmen und könnte noch 6-9 Monate auf sich warten lassen. Es werden 342 Stimmen gebraucht, doch hat die Opposition im Moment lediglich 280. Der Kongress wäre während dieser Zeit von seiner eigentlichen Arbeit abgelenkt, und bis klar ist, wer das Ruder in der Hand hat, hätte die Wirtschaft weiter mit Schwierigkeiten zu kämpfen. Im Vorfeld der Zwischenwahlen in 2016 und der Präsidentschaftswahlen in 2018 ist das ultimative Ziel der Opposition die maximale Schwächung der PT (Arbeiterpartei).

Unterdessen denken die Wirtschaftswissenschaftler vor Ort, dass es noch drei Quartale dauern wird, bis die Konjunktur die absolute Talsohle erreicht. Der Verbrauch steht durch die fallenden Reallöhne und eine steigende Arbeitslosigkeit unter Druck, und Investitionen sind eingefroren, bis die politische Richtung des Landes klarer ist. Der Nettohandel kann einen kleinen Beitrag leisten, doch reicht das nicht, einen Wandel einzuleiten. Brasilien ist letzten Endes eine geschlossene Wirtschaft, und die Verschlechterung der Finanzsituation hat mittlerweile ein problematisches Niveau erreicht. Die Staatseinkünfte haben eine Elastizität höher als eins und mehr als 90% der Ausgaben sind für fest zugewiesene Posten, die ohne die Zustimmung des Kongresses nicht einfach gekürzt werden können. Selbst eine neue Administration, wenn sie denn schwach ist, hat unter Umständen nicht genug Unterstützung, Renten und Sozialhilfen von der historischen Inflationsrate abzulösen. Dies würde es Brasilien aber erlauben, sich aus der Fiskalkrise zu befreien. Im gegenwärtigen politischen Umfeld sind die Chancen dafür gleich null. Sonstige strukturelle Reformen (z.B. in der Sozialversicherung und der Altersversorgung im öffentlichen Sektor), angenommen sie werden vom Kongress bestätigt, würden ein positives Signal senden, doch lediglich langfristig Vorteile bringen.

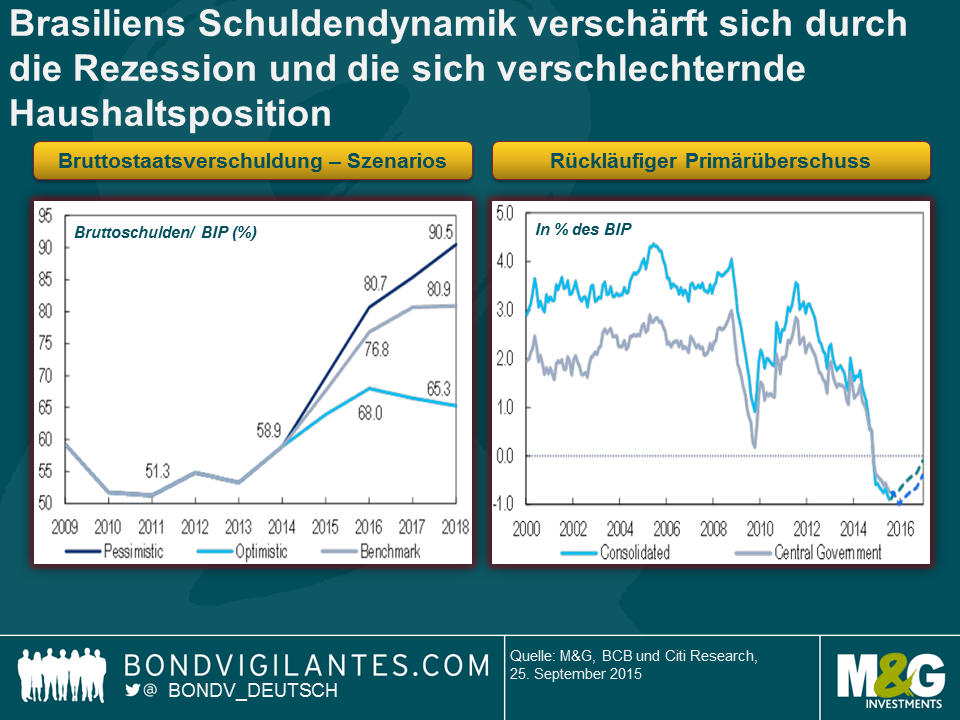

Zusätzliche Steuererhöhungen mit dem Ziel, das Haushaltsdefizit abzubauen, führten zu einer lebhaften, wenn auch ergebnislosen Diskussion, ob Brasilien bereits den optimalen Punkt auf der „Laffer-Kurve“ erreicht hat, d.h. der Punkt, an dem weitere Steuererhöhungen kontraproduktiv werden. Die CPMF-Bankenabgabe, die theoretisch 1% des BIP ausmachen kann, wird wahrscheinlich keine Zustimmung bekommen (trotz des Verführungsversuchs, einen Teil der Einnahmen mit den finanzschwachen Kommunalverwaltungen zu teilen), da die Opposition die Steuer an Kürzungen in politisch sensiblen Bereichen wie z.B. Renten knüpft. Die Regierung ist allerdings aufgrund der geringen Popularität solcher Maßnahmen und den Folgen an den Wahlurnen nicht bereit, diese Problematik anzugehen. Brasilien braucht dringend, wie viele andere Länder in der Region, eine Wachstumsphase, um seine Haushaltslage in den Griff zu bekommen. Andernfalls werden die Schulden weiter ansteigen und 70-80% des BIP erreichen, sollte keine Abweichung vom derzeitigen Pfad mit Primärdefiziten, Negativwachstum und Realzinsen welche weltweit mit zu den höchsten zählt erfolgen.

Die Refinanzierung der Schulden ist zwar im Moment nicht bedroht, doch könnten sich die Fälligkeiten verkürzen (in den 1980er Jahren wurden die Schulden über Nacht refinanziert). Einige der regionalen Länderregierungen haben ebenfalls Schwierigkeiten ihren Zahlungsverpflichtungen nachzukommen, und den Petrobas-Skandal (siehe Charles‘ Blog zu Quasi-Staatsanleihen hier) lassen wir mal beiseite.

Die Zentralbank ist in der undankbaren Situation, dass sie sich in einer Rezession mit einer fast zweistelligen Beharrungsinflation (einige der vorgeschlagenen Steuererhöhungen zur Reduzierung des Haushaltsdefizits würden die Inflation sogar noch weiter nach oben treiben) befindet. In dieser Situation, d.h. bis sich die politische und finanzielle Situation klarer abzeichnet, scheint die Bank eine höhere kurzfristige Inflation tolerieren zu wollen. Ich habe das Gefühl, dass die Zinsen für einige Zeit unverändert bleiben werden, auch wenn die Inflation deutlich höher ist als das Ziel von 4,5% bzw. die Obergrenze von 6,5%. Der Druck auf Zinskürzungen wird zunehmen sollte die Inflation zurückgehen.

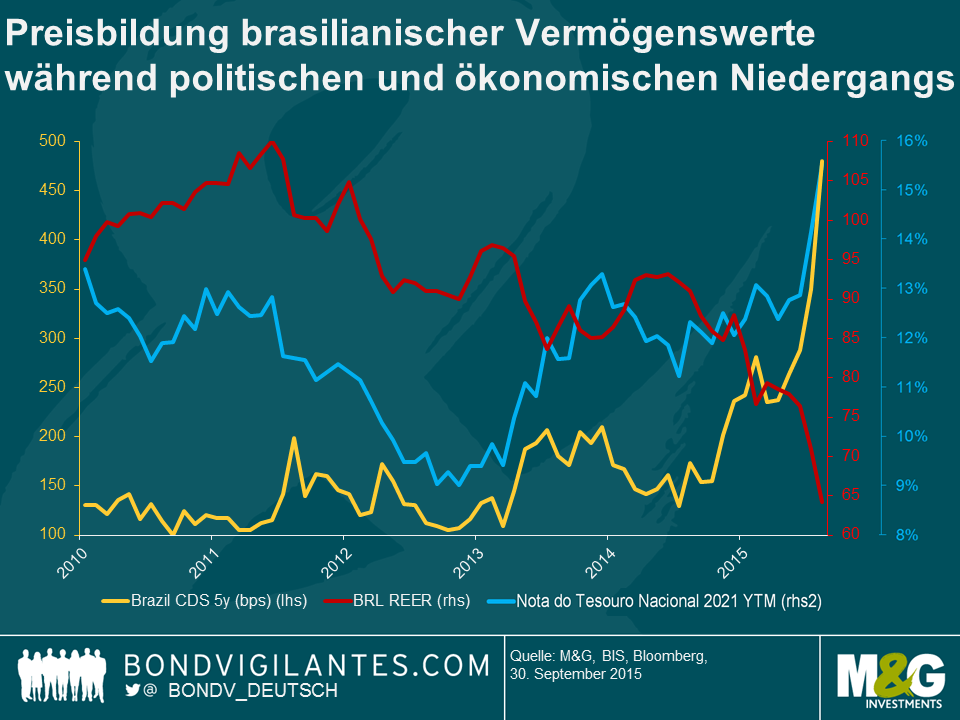

Positiv ist, dass das Leistungsbilanzdefizit Brasiliens sich wahrscheinlich weiter verbessern wird, da das Tourismusdefizit rückläufig ist (siehe meinen früheren Blog zu diesem Thema) und Importe weiter schrumpfen. Der Real ist im Anschluss an eine umfassende Adjustierung nun nicht mehr überbewertet, doch könnte er sich weiter abschwächen, sollte Finanzminister Levy sein Amt abgeben, sich die Haushaltslage weiter verschlechtern oder der Druck auf die Zentralbank zunehmen, geldpolitische Lockerungen vorschnell einzuführen. Die Bruttoreserven Brasiliens ($370 Mrd.) liegen trotz der anhaltenden Währungsinterventionen weiterhin über dem vom IWF empfohlenen Niveau, d.h. dem Niveau unter Normalbedingungen. Die Kapitalflucht war bis dato überschaubar. Sollte sie sich allerdings beschleunigen oder sollten sich die Bedingungen so sehr verschlechtern, dass der Markt Dollars als Hedge verlangt und nicht das Gegenparteirisiko der Zentralbank Swaps ($110 Mrd. nominal), so kann das Reservepolster schnell schrumpfen.

Die Bewertungen der Anlegewerte gegen Ende September scheinen einen Großteil der schlechten Nachrichten bereits eingepreist zu haben (Spreads, lokale Zinsen und die Währung). Der Markt erwartete schlichtweg keine positiven Nachrichten und war bereits sehr defensiv positioniert. Positive Nachrichten wären also schmerzhaft (ein „Pain Trade“). Seitdem haben wir beobachtet, dass Investoren Assets kaufen mussten, um ihre Short-Positionen abzudecken.

Allgemein herrscht die Meinung vor, dass ein mögliches Amtsenthebungsverfahren gegen Präsident Rousseff zu einer Marktrally führen würde. In diesem Fall macht es Sinn, die Gewinne mitzunehmen, da die Regierbarkeit auch nach einer Amtsenthebung unter einer neuen, wahrscheinlich nicht vom Volk gewählten Regierung weiterhin schwierig sein würde. Viele der Herausforderungen verlangen nach tief greifenden strukturellen Reformen, insbesondere auf der Fiskalseite. In meinen Augen wird sich die Lage weiter verschlechtern, bevor sie besser wird.

Ich habe kürzlich zwei Wochen in Lateinamerika verbracht, wo ich rund um das IWF-Treffen in Lima ein wenig durch die Region gereist bin. Die Länder in diesen Breiten haben mit einer Reihe an Schocks zu kämpfen: niedrigere Rohstoffpreise, verschlechterte Bilanzen, Wachstums- und Fiskalprobleme, dringend überfällige strukturelle Reformen und beträchtliche politische Herausforderungen. Es gibt eine Menge zu erzählen, weshalb ich in den nächsten Tagen einige Blogs zum Schulden-ABC Lateinamerikas posten werde, genauer gesagt zu Argentinien, Brasilien und Kolumbien.

Erster Zwischenstopp – Argentinien. Im Folgenden finden Sie eine Zusammenfassung meiner Reise, der Hauptthemen in Argentinien sowie meine persönlichen Eindrücke.

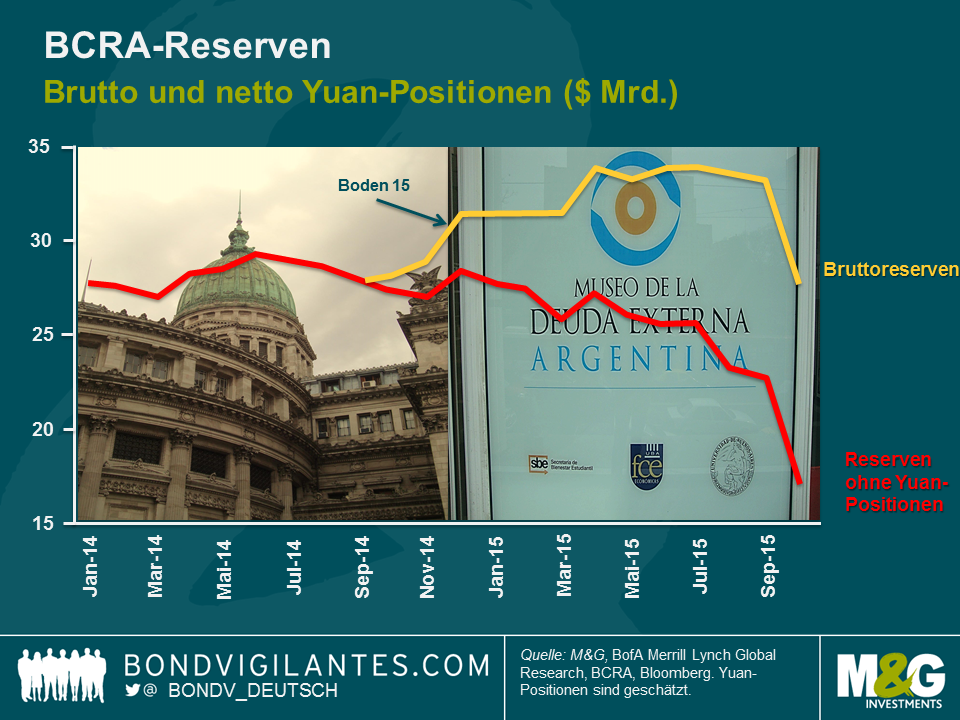

Erschöpft nach 13 schlaflosen Stunden im Flugzeug ließ ich es an meinem ersten Tag ruhig angehen und begann eine eintägige Bildungsreise. Der argentinische Kongress und das Museo de la Deuda – das „Museum der Auslandsverschuldung“ – haben beide eine Verbindung zu den Marktbewegungen und schienen eine gute Wahl zu sein, mich für meine Investoren-Reise warm zu laufen.

Der offizielle Hauptgrund für meine Reise war allerdings für diesen Sonntag geplante Wahl in Argentinien, die denn auch in vielen Gesprächen als erstes Thema angesprochen wurde. Es scheint der allgemeine Konsens vorzuherrschen, dass die nächste Regierung besser sein wird als die jetzige, die den Hartwährungsanleihen Argentiniens im Staatsanleihensegment im bisherigen Jahresverlauf zur viertbesten Performance in diesem Jahr verholfen hat. Die Wahl wird auf Messers Schneide stehen, doch besteht durchaus die Möglichkeit, dass Daniel Scioli, ein der gegenwärtigen Regierung recht nahestehender Kandidat, in der ersten Wahlrunde das Rennen machen wird. Wenn nicht, gibt es im November eine zweite Runde gegen einen der beiden marktorientierten Kandidaten, Mauricio Macri und Sergio Masse. Macri liegt in den Umfragen vorne. Ich bin aber immer noch überzeugt, dass sich Scioli in der ersten Runde durchsetzen wird.

Es ist eindeutig, welchen Herausforderungen das Land gegenübersteht und was getan werden muss. Weniger klar ist, wie energisch Scioli die Probleme angehen wird und wie lange die Flitterwochen mit den Märkten dauern werden. Ich denke, sie werden ihm drei bis sechs Monate einräumen, bevor sie die Geduld verlieren und Sciolis graduelle Vorgehensweise und seinen nicht auf Konfrontation ausgelegten Stil herausfordern.

Argentinien sieht sich einigen Schwierigkeiten gegenüber:

Erstens haben die Nettodevisenreserven ein sehr niedriges Niveau erreicht. Argentiniens Zugang zu den internationalen Kapitalmärkten wurde aufgrund der anhaltenden Auseinandersetzungen mit den sogenannten „Holdouts“, den Verweigerern, erheblich eingeschränkt. Bis zu einer Lösung bleiben die Kapitalkontrollen („cepo“) in Kraft. Dies behindert ausländische Direktinvestitionen und gestaltet es schwierig, die erhöhten Spreads beizubehalten, während das Liquiditätspolster des Landes sich in Luft auflöst. Eine Vereinbarung – zumindest mit den wichtigsten Verweigerern – ist eine notwendige wenn auch nicht ausreichende Bedingung, die problematischen Makro-Aussichten des Landes zu stabilisieren. Sie würde dem Land erlauben, die Kapitalkontrollen schrittweise außer Kraft zu setzen, zumindest einige Auslandsinvestitionen erneut zuzulassen und neue Auslandsverbindlichkeiten einzugehen, um die Reserven neu aufzubauen. Der argentinische Kongress müsste eine Vereinbarung produzieren, die auch ohne die absolute Mehrheit eines Kandidaten durch das Parlament gehen sollte. Der Teufel steckt im Detail.

Zweitens muss Argentinien neben der Holdout-Vereinbarung ein Gleichgewicht zwischen drei Teilbereichen finden:

a) Der offizielle Wechselkurs ist eindeutig über- und wird wahrscheinlich abgewertet, d.h. er sollte sich irgendwo zwischen der gegenwärtigen offiziellen Rate (9,50) und dem Parallelmarkt (16,00) einpendeln. Ein duales Wechselkurssystem ist ebenfalls vorstellbar.

b) Die Realzinsen (Badlar) liegen weiterhin in negativem Terrain und müssen steigen, soll die Abwertung geankert sein.

c) Die aktuelle Finanzsituation (-6% bis -7% des BIP) ist ohne eine starke Konjunkturerholung mittelfristig unhaltbar. Im besten Fall sollte sich, durch Haushaltsentlastungen und ein Ende der Energiesubventionen gegen Ende Q1/2016, eine Adjustierung um 1-2% ergeben.

Zusammenfassend gehe ich davon aus, dass die Schulden Argentiniens bei einem Wahlsieg Sciolis in den nächsten Monaten auf dem aktuellen Niveau handeln werden. Ein Wahlsieg der Opposition sollte zu einer Rally führen, die derzeit noch nicht eingepreist ist. Nach dem zweiten Quartal 2016 kann ich mir ebenfalls ein alternatives Szenario vorstellen: Ein Ausverkauf bei Renditen von 12-13%, sollten die o.g. Probleme nicht angegangen werden und eine Rally von unter 8% sollten sie angemessen behandelt werden.

Die übereinstimmende Einschätzung der Aussichten für Anleihen aus Schwellenländern (EM) ist pessimistisch. Viele Beobachter weisen auf die Risiken durch eine Zinserhöhung der Fed, fallende Rohstoffpreise, einen möglichen Grexit und eine schwächelnde Konjunktur in China hin, wenn sie auf die Gründe für die rückläufigen Allokationen in dieser Anlageklasse zu sprechen kommen. Dessen ungeachtet gibt es im Moment ein solides Anlageargument für Schwellenmarktanleihen, sobald man die Situation genauer unter die Lupe nimmt.

Erstens scheint es der Fall zu sein, dass sich die geopolitische Lage in vielen Regionen weltweit stabilisiert hat. Beispielsweise sehen wir erste ermutigende Anzeichen im ukrainischen Umstrukturierungprozess für Staats- und Unternehmensanleihen. Die Verhandlungen zwischen Gläubigern und der Regierung über die Ausweitung der Rückzahlungsbedingungen der staatlichen Bank Ukreximbank sind erfolgreich. In Brasilien hat Petrobas endlich seine Geschäftsergebnisse veröffentlicht. Die Bekanntmachung verzögerte sich aufgrund eines Bestechungsskandals für mehrere Monate, doch sind die befürchteten Ausfall- oder Vorfälligkeitsrisiken nun aus dem Weg geräumt. In Tunesien und Kenia – in beiden Ländern sahen wir in jüngster Zeit Terroranschläge – haben sich die Anleihen nach einer kurzen Periode mit Underperformance wieder erholt und liegen nun erneut auf ihrem ursprünglichen Niveau. Wir sind der Meinung, dass diese reduzierten Extremrisiken erst noch von den Anlegern in die Risikobewertungen besagter Länder eingepreist werden müssen.

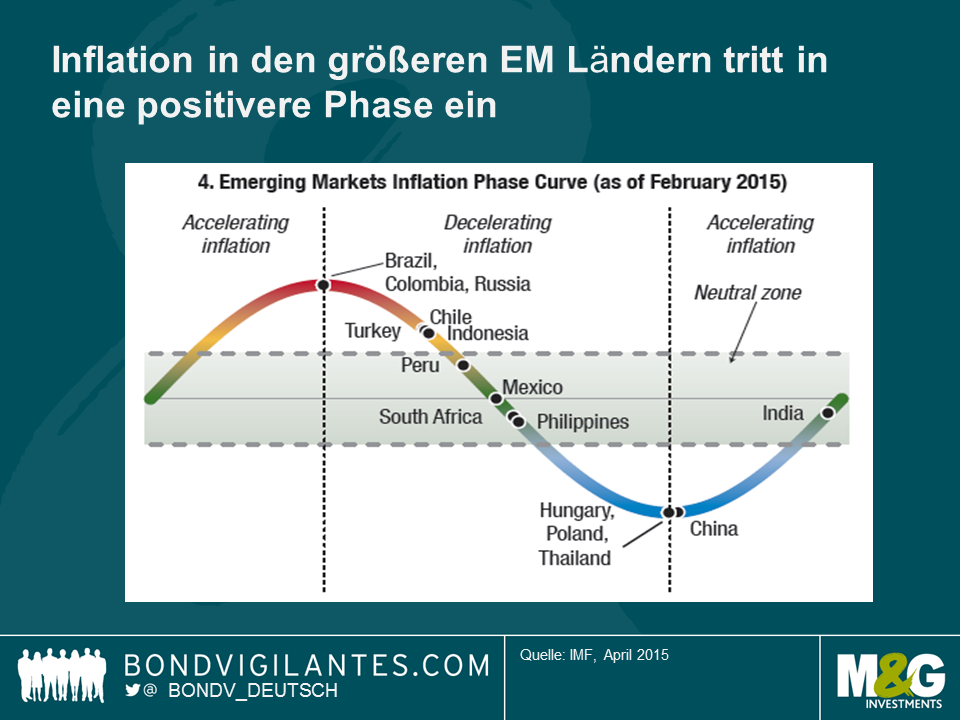

Zweitens befindet sich das Inflationsszenario in einigen der wichtigeren Schwellenmärkten nun in einer freundlicheren Phase. Die Zentralbanken genießen in der Folge eine größere geldpolitische Flexibilität. Es ist für sie nicht mehr notwendig, die Zinsen zu erhöhen, bevor die Fed ihr Marschsignal gibt.

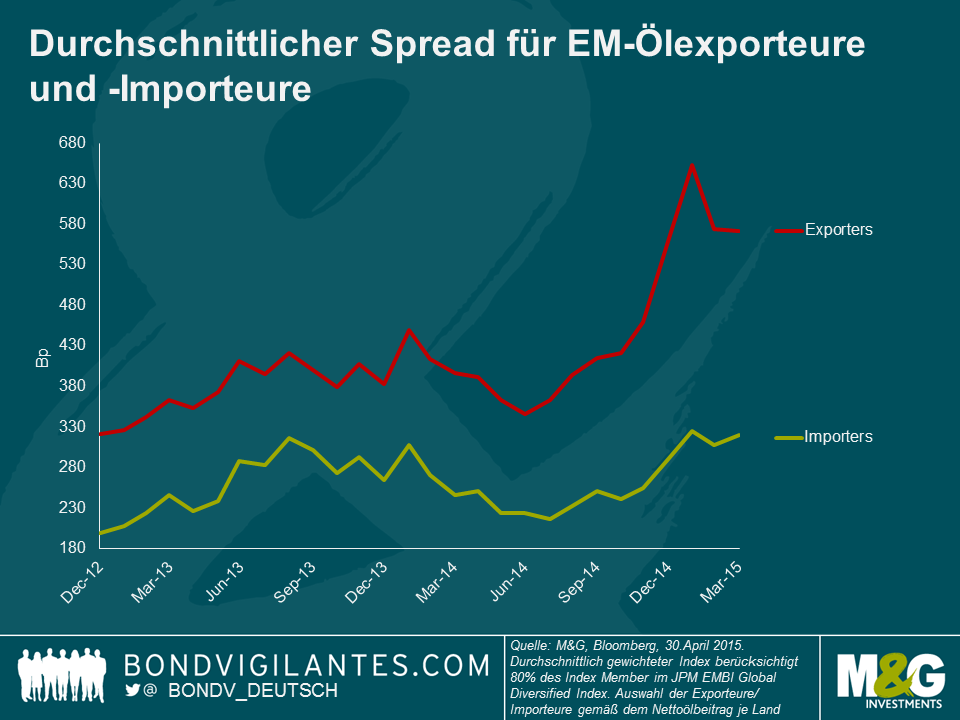

Drittens ist die Ölpreisentwicklung der jüngsten Zeit für einige Schwellenmärkte ermutigend. Länder wie Venezuela, Ecuador und Irak hängen stark von Öl für ihre Exporte und Fiskalerträge ab und hätten sich einem besonders ungünstigen Makro-Umfeld ausgesetzt gesehen, wenn der Preis für Rohöl auf um die 40 USD gefallen wäre. Vor dem Hintergrund der Ölpreiserholung wurde das in 2015 eingepreiste Ausfallrisiko für Venezuela weiter in die Zukunft verlegt (2016) und ein weiteres Extremrisiko beseitigt. Öl exportierende Länder wie Nigeria, die eine Abwertung ihrer Währung bisher verhindert haben, mussten in ihren Bemühungen erhebliche Verluste ihrer Devisenreserven hinnehmen. Durch die Erholung des Ölpreises auf eine Preisspanne zwischen 50-60 USD konnten sie ihre Underperformance wieder wettmachen. Der aber immer noch im Allgemeinen niedrige Preis für Rohöl ist überdies ein willkommenes Stärkungsmittel für US-Verbraucher und hilft Schwellenmärkten mit enger Wirtschaftsanbindung an die USA wie z.B. Zentralamerika, die Karibik, Mexiko und einige asiatische Exporteure.

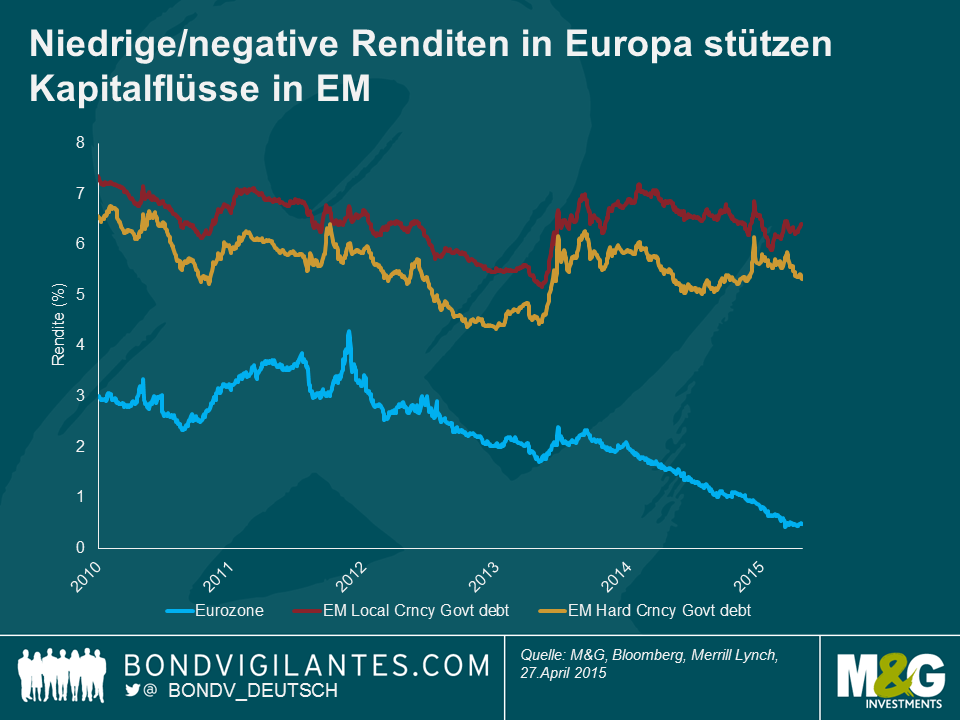

Viertens sind die Anleiherenditen in Schwellenmärkten auf relativer Basis weiterhin attraktiv. Anlegern bietet sich immer noch die Gelegenheit, Anlagen mit Renditen von mehr als 7% zu erwerben. Die Gelegenheiten durch relative Bewertungsunterschiede sind insbesondere angesichts der niedrigen Renditen von Staatsanleihen in den entwickelten Märkten interessant. Hinzu kommt, dass Emittenten aus den Schwellenmärkten die niedrigeren Renditen in Europa nutzen und sich nicht mehr in USD sondern in Euro finanzieren. Natürlich sind einige Staats- und Unternehmensanleihen mit großen Bilanzkongruenzen in diesem Umfeld anfällig. Es gibt allerdings auch Gewinner wie beispielsweise Exportunternehmen. Andere Gewinner sind Staatsanleihen, deren Emittenten bei der Neuausrichtung ihrer Leistungsbilanzdefizite bereits fortgeschritten sind. Dazu gehören u.a. Indien, Chile, Pakistan, Polen und Ungarn.

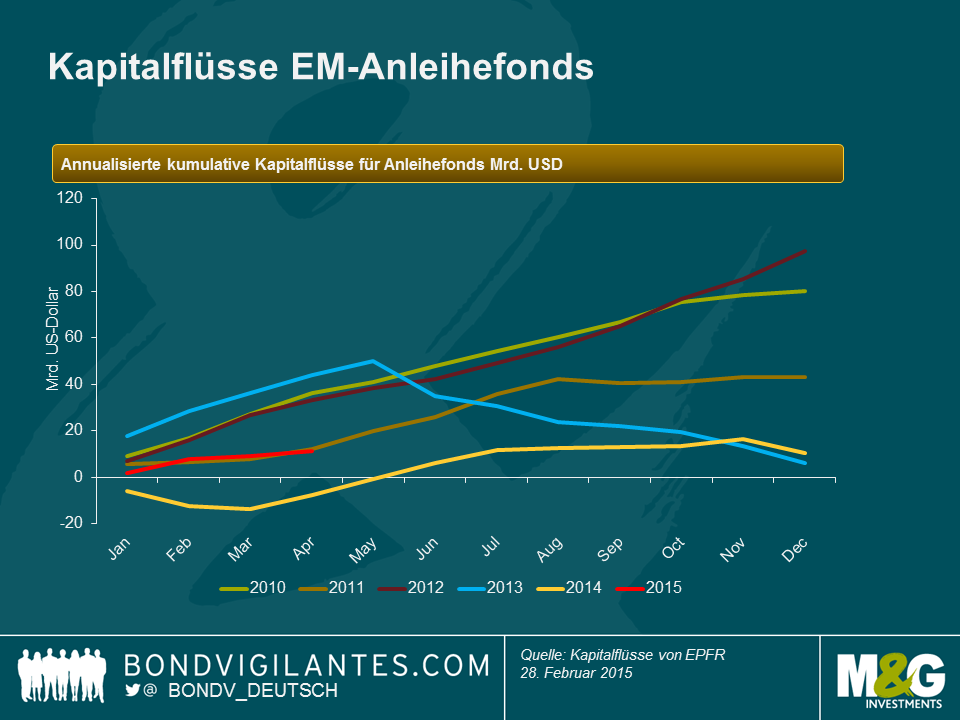

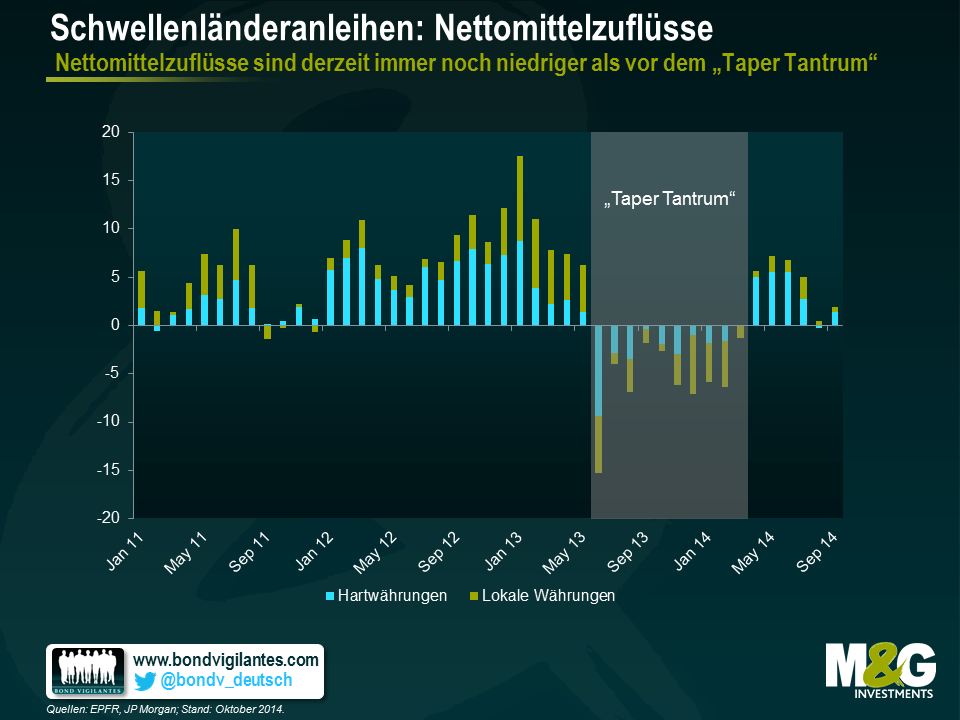

Letztlich und fünftens sei darauf hingewiesen, dass die Kapitalzuflüsse in Schwellenmarktanleihen seit 2013 deutlich nachgelassen haben, wodurch im Falle einer Zinserhöhung durch die Fed das Risiko durch Taper-Tantrum-Abflüsse reduziert wurde. Ein Teil des „Hot Money“ (Gelder, die aus Spekulationsgründen kurzfristig aus einem Land in ein anderes verlagert werden) wurde bereits aus der Anlageklasse abgezogen, was potenziell die zukünftige Volatilität reduziert.

In einer Welt mit extrem niedrigen Zinsen und einer gelockerten Geldpolitik gehe ich davon aus, dass Schwellenmarktanleihen ihre Attraktivität behalten werden. Die Abschwächung der geopolitischen Risiken, die niedrige Inflation, die Stabilisierung des Rohölpreises, die Gelegenheiten durch Bewertungsunterschiede und das reduzierte Risiko durch Kapitalabflüsse geben der Anlageklasse für den Rest des Jahres 2015 einen soliden Rückenwind.

Die rückläufige US-Arbeitslosenquote hat eine erneute Diskussion über den Zeitpunkt, ab dem die US-Notenbank ihre Geldpolitik wieder verschärfen wird, sowie über das Tempo ausgelöst, in dem ein solcher Prozess wohl erfolgen wird. Obwohl bisher ein lediglich moderater Lohndruck zu beobachten ist, steigt die Gefahr, dass die Arbeitslosenquote weiter auf ein inflationsstabiles Niveau zurückgehen und die Fed somit dazu veranlassen könnte, die Zinsen anzuheben.

Einer der wichtigsten Transmissionsmechanismen der Schwellenländer besteht in den gegenüber dem US-Dollar schwächeren Schwellenländerwährungen. Angesichts steigender US-Staatsanleihenrenditen befürchten außerdem momentan viele, dass auch die Finanzierungskosten ansteigen könnten. Diese Faktoren bereiten Schwellenländerinvestoren derzeit große Sorgen. Trotz des zuletzt wieder höheren Emissionsvolumens bei europäischen Anleihen (das auf die niedrigeren Renditen zurückzuführen ist, die man aktuell in Europa erhält) ist ein Großteil der externen Unternehmensfinanzierungen nach wie vor in US-Dollar denominiert.

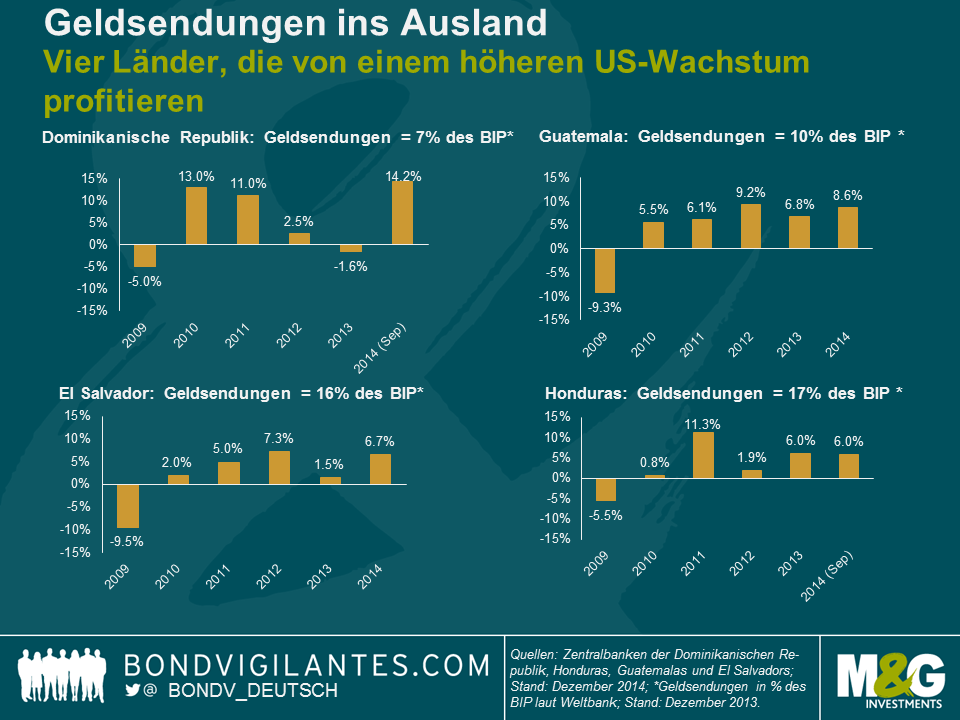

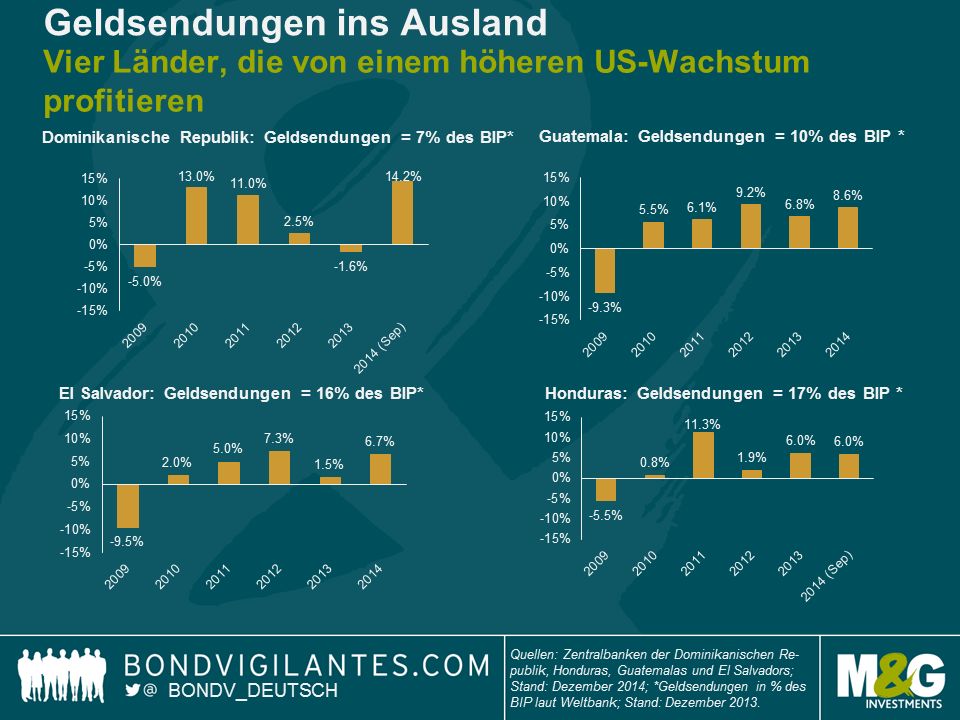

Für einen weiteren Transmissionsmechanismus im Zusammenhang mit der US-Konjunkturerholung sorgen allerdings die Geldüberweisungen aus dem Ausland. So sind die Geldsendungen, die ausländische Arbeitskräfte aus den USA an ihre Familien in ihren jeweiligen Heimatländern überweisen, eng mit den US-Wirtschaftsaktivitäten korreliert, so dass einige Länder von einer wieder anziehenden US-Konjunktur unverhältnismäßig stark profitieren. Aus der obigen Grafik geht hervor, dass die Arbeitslosigkeit im hispanischen Teil der US-Bevölkerung (ein Indikator für die Ersparnisse und mögliche Geldsendungen) derzeit sogar schneller sinkt als am US-Arbeitsmarkt insgesamt, obwohl sich dieser ja ebenfalls kräftig erholt. Dies ist aber auch darauf zurückzuführen, dass hispanische Arbeitskräfte in zyklischen Industriezweigen wie etwa dem Bausektor unverhältnismäßig stark repräsentiert sind.

Man hat festgestellt, dass solche Geldsendungen auch dazu beitragen, Wachstumsschwankungen in den entsprechenden Empfängerstaaten abzufedern (dies geht aus einem aktuellen Bericht des IWF hervor). Darüber hinaus dienen sie als wichtiges Mittel zur sozialen Absicherung, weil die Einkommen und die Ersparnisse in den Empfängerländern tendenziell sehr niedrig sind. Gleichzeitig haben Menschen dort zu grundlegenden Leistungen wie Gesundheitsversorgung und Bildung häufig kaum Zugang. Schließlich haben derartige Geldsendungen auch zur Folge, dass das Leistungsbilanzdefizit und der externe Finanzierungsbedarf eines Staates sinken, was im Falle rückläufiger Mittelzuflüsse in die Schwellenländer von Vorteil sein sollte.

Die möglichen Zinsanhebungen der US-Notenbank werden vielen Schwellenländern auch weiterhin großes Kopfzerbrechen bereiten. Allerdings gibt es auch Staaten, die von einer besseren Beschäftigungslage in den USA profitieren werden. Dies gilt insbesondere für Länder, die Geldsendungen von in den USA tätigen Arbeitskräften erhalten.

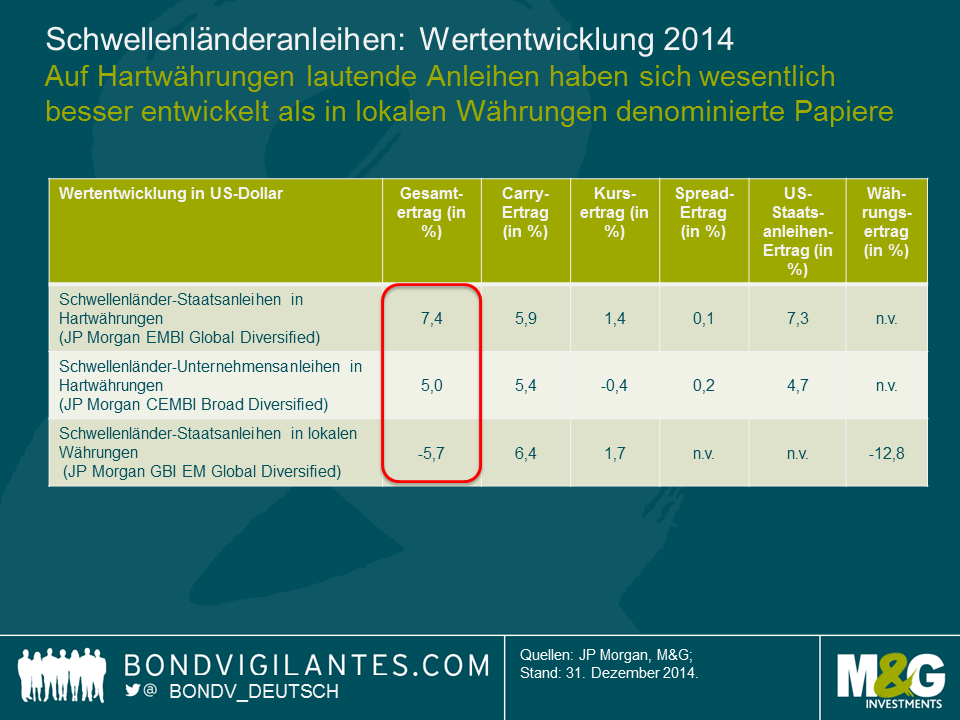

2014 war für Schwellenländeranleihen ein ziemlich ereignisreiches Jahr. Nach einer Phase sehr guter Ergebnisse, die bis September anhielt, vollzogen die Märkte in der zweiten Jahreshälfte dann aber eine heftige Korrektur. Die Ursache dafür war der deutlichste Rückschlag seit dem so genannten „Beendigungskoller“ aus dem Juni 2013, der durch die Eskalation der Russland-Krise sowie den Einbruch der Ölpreise ausgelöst wurde. Insgesamt haben die Schwellenländermärkte im Jahr 2014 jedoch trotz der Rückgänge an den lokalen Devisenmärkten (siehe Grafik 1) einen positiven Gesamtertrag vorgelegt. Besonders entscheidend für die Wertentwicklung waren im aktuellen Stadium des Zyklus die Asset Allocation sowie die Vermeidung von einigen sich verschlechternden Credits.

Bei den Renditen von US-Staatsanleihen kam es zu einer Rallye. Diese Entwicklung kam den Erträgen mit am meisten zugute und war gleichzeitig eine der größten Überraschungen des Jahres 2014. Dadurch wurde die Asset Allocation zwischen in Hartwährungen denominierten Anleihen einerseits sowie auf lokale Währungen lautenden Papieren andererseits zu einem entscheidenden Faktor. Diese Positionierung war sogar noch wesentlich bedeutsamer als ich es eigentlich erwartet hatte. Obwohl niedrigere Öl- und Rohstoffpreise insgesamt vorteilhaft sein können, wirken sie sich in den USA in deutlich geringerem Maße auf die Inflation der Verbraucherpreise aus als in den Schwellenländern. Deshalb sollten die Lage am Arbeitsmarkt sowie die Tendenz der Löhne für die US-Geldpolitik weiterhin am wichtigsten bleiben.

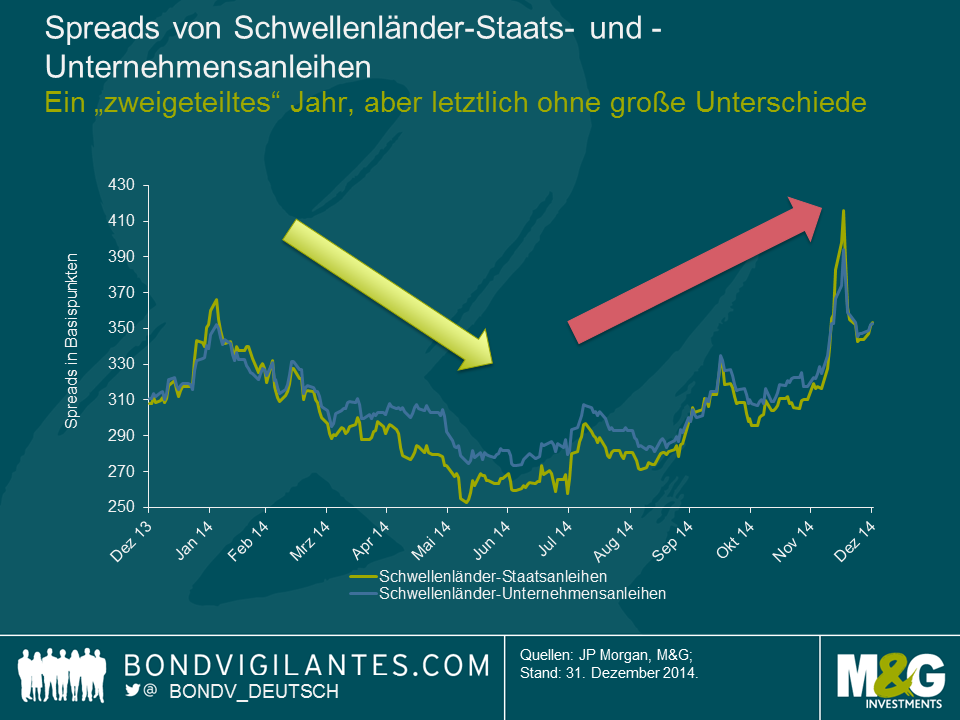

Die Zinsdifferenzen von Staats- und Unternehmensanleihen haben sich bis zum Jahresende um rund 40 Basispunkte ausgeweitet.

Dieses Ergebnis täuscht jedoch darüber hinweg, dass wir es im Jahresverlauf mit zwei sehr unterschiedlichen Phasen zu tun hatten: Bis zum Sommer schrumpften die Zinsdifferenzen (weil die Anleger beim Faktor Risiko zurückhaltend positioniert und aufgrund der Mittelzuflüsse in Retail-Anleihenfonds gezwungen waren, zu investieren), bevor sie sich in der zweiten Jahreshälfte dann wieder ausweiteten (da die Mittelzuflüsse zurückgegangen sind und die Risiken – insbesondere für ölexportierende Staaten – zugenommen haben). Die letzt genannten Staaten haben sich eindeutig unterdurchschnittlich entwickelt, weil der Preis für Rohöl von vormals 75 auf 55 US-Dollar pro Barrel gefallen ist. Da die Märkte zunächst noch abwarten, wie die OPEC darauf reagieren (oder eben nicht reagieren) wird, werden Credits aus dem Ölumfeld wohl so lange unter Druck bleiben, bis im Hinblick auf das neue Preisniveau beim Öl mehr Klarheit herrscht.

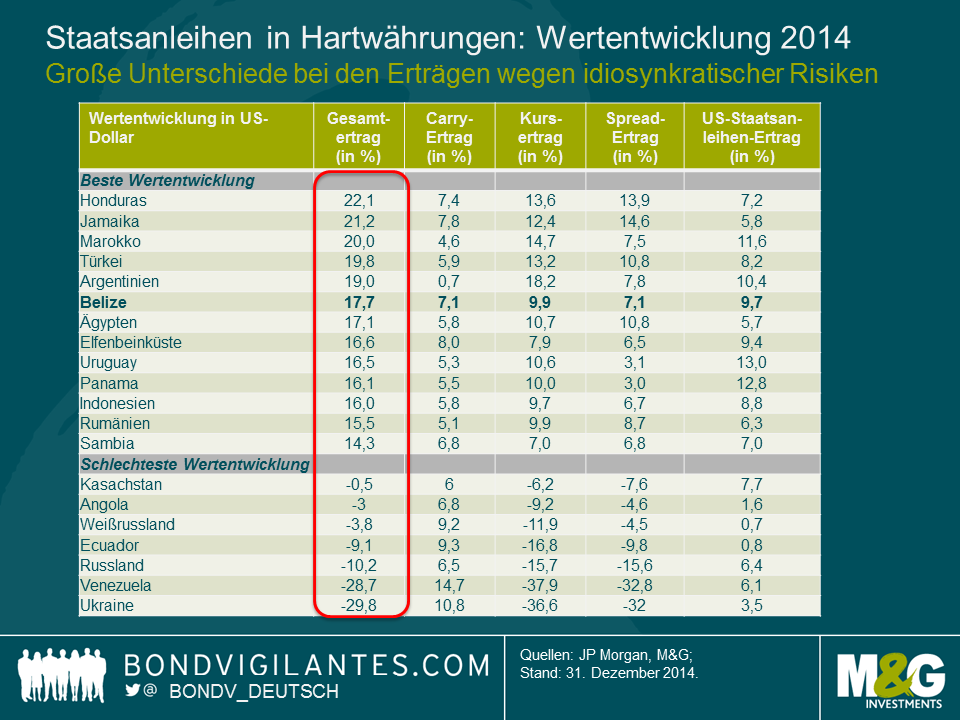

Trotz der jüngsten Korrektur ist diese Anlageklasse mit den im Vergleich zu den Vorjahren niedrigeren Mittelzuflüssen gut fertiggeworden und befindet sich derzeit in einer mehrjährigen Anpassungsphase. Gleichzeitig war die Streubreite der Erträge zwischen in Hartwährungen denominierten Staatspapieren und den entsprechenden Unternehmensanleihen niedriger als von mir ursprünglich erwartet. Darin spiegelt sich aber auch das vergleichsweise günstige US-Zinsumfeld wider. In Mitleidenschaft gezogen wurden in erster Linie Anleihen aus Staaten mit lediglich mäßiger Bonität wie beispielsweise Venezuela und die Ukraine.

Für 2015 erwarte ich eine breitere Streuung der Erträge. Dies gilt insbesondere für jene Credits, die von den Märkten derzeit argwöhnisch unter die Lupe genommen werden. Bisher hat die „Jury“ zwar noch kein Urteil gefällt, ob die entsprechenden Regierungen tatsächlich jene haushaltspolitischen oder strukturellen Anpassungen vornehmen, die notwendig sind, um ihre Verschuldungssituation zu stabilisieren (dazu zählen auch Staaten, die durch niedrigere Rohstoffpreise belastet werden), sowie strukturelle Reformen umsetzen, um ihr Wachstumspotenzial zu steigern. Deshalb bleibe ich bei der Einzeltitelselektion in Brasilien und Südafrika sehr zurückhaltend und meide einzelne Frontier-Märkte (wie Ghana, Costa Rica und Serbien) ebenso wie Credits aus dem Ölumfeld (Bahrain und Ecuador). Meiner Meinung nach unterschätzen die Anleger nämlich die dort bestehenden Risiken, zumal die aktuellen Anpassungen wahrscheinlich für Enttäuschungen sorgen werden.

Die Rendite-Rallye in den USA trug zwar dazu bei, die lokalen Währungskurven in diversen Ländern zu stützen, aber dies genügte nicht, um die negativen Erträge, welche die Schwellenländerwährungen durch ihre Abwertung gegenüber dem US-Dollar erlitten haben, wieder auszugleichen. Mit Ausnahme eines einzigen Marktes (China) waren die Zinsen überall höher als die Währungserträge. Allerdings haben sich die Schwellenländerwährungen sogar besser als die Währungen einiger Industriestaaten entwickelt. Dies galt insbesondere für den Euro, aber auch für die norwegische Krone (Stichwort Öl) sowie den australischen und den kanadischen Dollar (Thema Rohstoffe). Meiner Meinung nach hatten wir es in diesem Jahr vor allem mit einer Rallye des US-Dollar und weniger mit einem Abverkauf von Schwellenländerwährungen zu tun (eine erwähnenswerte Ausnahme dabei ist der Rubel). In vielen Fällen verlief die Währungsabwertung vergleichsweise geordnet und/oder hatte keine negativen Auswirkungen auf die Bilanzen von Staaten oder Unternehmen. Somit hat diese Tendenz auch nicht zu der deutlichen Ausweitung der Zinsdifferenzen beigetragen. Einige Länder stehen aber auch weiterhin unter großem Druck und haben sich zuletzt unterdurchschnittlich entwickelt. Der Grad der Underperformance Russlands war jedoch erstaunlich und hat dazu geführt, dass die Gewichtung dieses Marktes im GBI-EM-Index von vormals 10 auf nunmehr 5 Prozent gesunken ist. Rechnet man russische Papiere aber heraus, so hätten in lokalen Währungen denominierte Schwellenländeranleihen lediglich ein moderates Minus von rund 1 Prozent verzeichnet. Ich bleibe für Währungen aus Staaten, in denen diese Anpassungsphase noch nicht abgeschlossen ist oder in denen sich das Handelsumfeld zuletzt eingetrübt hat, zurückhaltend. Dies gilt insbesondere für weniger flexible Staatsführungen wie etwa die in Nigeria oder für die Länder der ehemaligen Sowjetunion, deren Wirtschaftsentwicklung in hohem Maße von Russland abhängig ist. Nachdem ich im Jahr 2014 nur eine relativ geringe Gewichtung in auf lokale Währungen lautenden Anleihen gehalten habe, habe ich vor, diese Gewichtung in 2015 selektiv erhöhen. Dabei setze ich auf Länder, in denen die Anpassung der Leistungsbilanzen voranschreitet und/oder die Bewertungen im Vergleich zu den Fundamentaldaten zu niedrig sind. Beispiele dafür waren im Jahr 2014 etwa Indonesien und Indien. Diese Märkte konnten sich trotz eines starken US-Dollar erfreulich entwickeln.

Ich war davon ausgegangen, dass idiosynkratische Risiken – allen voran politische Risiken – im Jahr 2014 mit Blick auf die Erträge eine größere Rolle spielen würden. Ich kalkuliere das politische Risiko, indem ich ermittle, ob sich dieses Risiko auf die Wirtschaft eines Landes auswirkt und welche Auswirkungen dies gegebenenfalls auf die Asset-Preise hat, was für unsere Investments ja letztlich entscheidend ist.

Teilweise hatten politische Risiken positive Auswirkungen (z.B. in Indonesien und Indien). Teilweise haben sie die Konjunktur zwar auch belastet, doch dadurch wurden die Asset-Preise manchmal nur in begrenztem Maße beeinträchtigt (z.B. in Thailand, wo sich das Militär in der Vergangenheit bereits häufiger eingemischt hat, was sich in der Regel aber kaum auf die Asset-Preise ausgewirkt hat).

In anderen Fällen jedoch sind die politischen Risiken deutlich angestiegen (z.B. in Russland und der Ukraine) und haben eindeutige Folgen für die dortige Wirtschaft sowie die Asset-Preise. Ich bleibe für Engagements in diesen Staaten zurückhaltend, weil sich die Gefahren einer anhaltenden Instabilität zu einer Krise im Bankensektor sowie innerhalb der gesamten Region ausweiten könnten. Ein Jahr nach dem Ausbruch dieses Konflikts ist meiner Meinung nach immer noch keine zeitnahe Lösung in Sicht, weil die Fronten nach wie vor verhärtet sind und es der Westen – allen voran die USA – auch nicht eilig hat, die Wirtschaftssanktionen wieder aufzuheben. Darüber habe ich bereits im April letzten Jahres in einem Blog-Beitrag berichtet, den Sie hier finden.

Derweil legte Argentinien (trotz eines teilweisen Zahlungsausfalls) erfreuliche Erträge vor, wohingegen Venezuela (wo noch kein Zahlungsausfall eingetreten ist) lediglich mäßige Erträge verzeichnete. Die Gründe für diese beiden Extreme waren die Erwartungen auf eine erfolgreichere Wirtschaftspolitik im erst genannten Land (nach den im Oktober 2015 anstehenden Wahlen) sowie die nur geringen Hoffnungen auf wirtschaftliche Anpassungen im letzt genannten Land, die durch die niedrigeren Ölpreise zuletzt sogar noch dringlicher geworden sind.

Im Jahr 2015 stehen wesentlich weniger Wahltermine an als noch 2014. Deshalb wird sich die Aufmerksamkeit des Marktes auf die Umsetzung von Reformen, die anhaltenden geopolitischen Probleme sowie die Art und Weise, wie die Politik darauf reagiert (oder auch eben nicht reagiert), richten. Im Fokus stehen werden dabei Länder, die durch sich eintrübende Handelsbedingungen in Mitleidenschaft gezogen werden. Dazu zählen vor allem einige wichtige Staaten wie etwa Brasilien. Obwohl ich der Meinung bin, dass das kürzlich vorgestellte Kabinett im Hinblick auf eine ausgewogenere Politik ein Schritt in die richtige Richtung gewesen ist, bedarf es aber noch konkreter und zeitnaher Verbesserungen bei der fiskalischen Anpassung, damit sich die allgemeinen Erwartungen wieder stabilisieren können und eine Herabstufung des Bonitätsratings verhindert wird.

Insgesamt gehe ich davon aus, dass die Asset Allocation zwischen auf Hartwährungen einerseits und auf lokale Währungen lautenden Anleihen andererseits auch Anfang 2015 von besonders großer Bedeutung bleiben wird. Die Einzeltitelselektion bei in Hartwährungen denominierten Credits wird sogar noch bedeutsamer sein als 2014, weil die Streubreite der Erträge meiner Einschätzung nach zunehmen wird. Außerdem sollten natürlich mit einem „Tail Risk“ behaftete Märkte, die sich unterdurchschnittlich entwickeln, auch zukünftig gemieden werden

In der letzten Woche habe ich an der Jahrestagung des IWF in Washington D.C. teilgenommen, wo ich eine Reihe sehr interessanter Meetings mit Regierungsvertretern und anderen führenden Repräsentanten der Finanzwelt absolviert habe. Bei den meisten dieser Gespräche ging es darum, dass sich die Schwellenländer auch weiterhin auf eine neue Phase einstellen, die durch eine nicht mehr so ausgiebige Liquidität sowie durch niedrigere Rohstoffpreise bestimmt wird. Dieser Anpassungsprozess ist bisher auch recht zielstrebig vorangetrieben worden, denn gerechnet seit Jahresbeginn hat diese Anlageklasse durchaus ansehnliche Erträge vorgelegt. Zum Teil waren diese Ergebnisse auf niedrigere US-Renditen, zum Teil aber auch auf den Rückgang der Spreads sowie des Carry zurückzuführen. Die Währungen – eine der wichtigsten Stellschrauben bei der Anpassung an dieses neue Umfeld – haben zuletzt abgewertet. Auf dieses Thema hatte ich bereits zu Beginn dieses Jahres hingewiesen.

Mit Blick auf das Jahr 2015 haben sich die Besorgnisse von den US-Zinsen inzwischen auf eher spezifische Faktoren der Schwellenländermärkte verlagert. Die größte Sorge, die während der Meetings zum Ausdruck gebracht wurde, war ein nachlassendes Wachstum in China sowie in anderen Ländern. Darin spiegelt sich auch die weltweit uneinheitlich verlaufende Erholungstendenz wider, im Rahmen derer es den USA nicht gelingt, die „Wachstumsdämpfer“ aus der Eurozone sowie aus Japan wieder auszugleichen. Zu diesem Abschwung haben auch geopolitische Ereignisse sowie länderspezifische, strukturelle Probleme beigetragen.

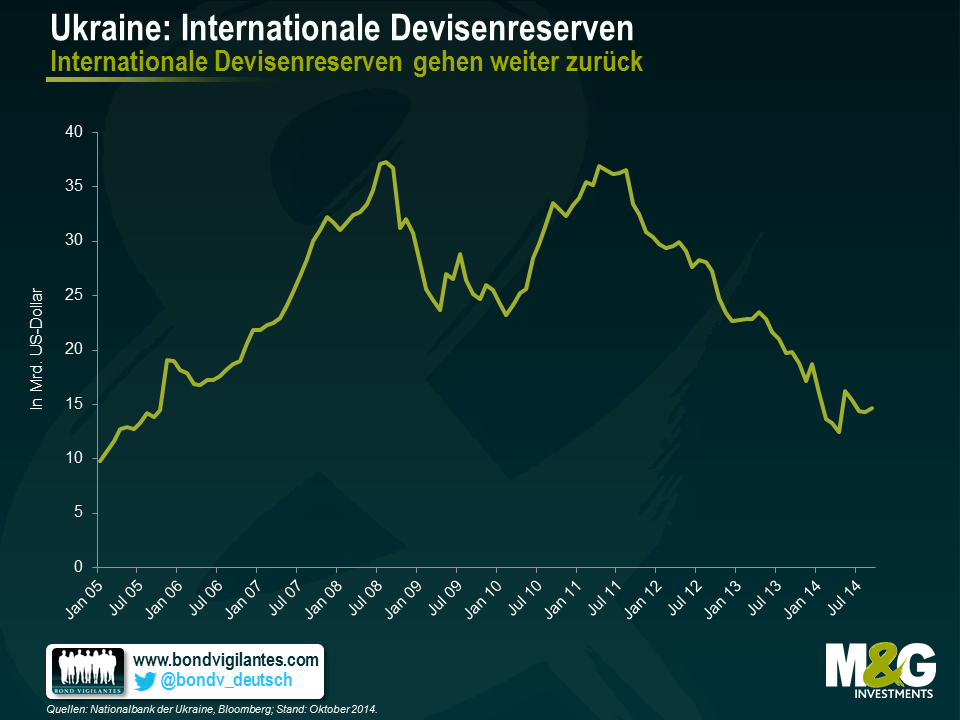

In der Ukraine scheint man im Allgemeinen von einer Restrukturierung in Form einer freiwilligen Laufzeitenverlängerung auszugehen, obwohl sich Vertreter des IWF zuletzt zuversichtlich äußerten. Diese deuteten nämlich an, dass angesichts des erhöhten Finanzierungsbedarfs infolge des unerwartet schlimmen Konflikts dieses Landes mit Russland durchaus zusätzliche Finanzmittel zur Verfügung gestellt werden könnten. Trotz dieser beschwichtigenden Kommentare beurteile ich die Anleihenmärkte dieses Landes auf ihrem aktuellen Niveau aber weiter zurückhaltend. Schließlich besteht eine gewisse „Ansteckungsgefahr“, da es bei staatlichen Banken in den nächsten Jahren zu Zahlungsausfällen kommen könnte. Diese Institute haben zwar Zugang zu in Landeswährung (Griwna) bereitgestellter Liquidität der Zentralbank, aufgrund der geringen internationalen Devisenreserven der Ukraine verfügen sie aber nicht über einen bevorzugten Zugang zum US-Dollar.

Die Erwartungen auf einen Zahlungsausfall Venezuelas scheinen geringer zu sein als es die Kurse am Markt vermuten lassen. Meiner Meinung nach zeigt sich in dieser Diskrepanz die Unsicherheit um den Erholungswert dieser Anleihen im Vergleich zu früheren Restrukturierungen an den Schwellenländermärkten. Aufgrund des Umfangs sowie der Vorrangigkeit weiterer Forderungen (wie etwa auf US-Dollar lautenden Zahlungsansprüchen von Importeuren und Fluggesellschaften), der Entschädigungen für die Verstaatlichung von Eigentum sowie wegen staatlicher Zahlungsrückstände dürfte eine solche Erholung nämlich schwierig werden.

Derweil steht Argentinien angesichts der dortigen Stagflation sowie der schwindenden Devisenreserven wohl ein schwieriges Jahr bevor. Allerdings hat dieses Land gegenüber den beiden anderen Not leidenden Anleihenmärkten insofern einen leichten Vorteil, als dass die zukünftige Regierung wohl eine wieder orthodoxere Wirtschaftspolitik betreiben wird als die amtierende Staatsführung. Trotzdem wird der Rechtsstreit des Landes mit den so genannten „Verweigerern“ wohl bis weit ins nächste Jahr hinein anhalten. Außerdem besteht die Gefahr, dass die Situation durch einen Aufwärtstrend bei den nicht bedienten Anleihen noch weiter verkompliziert wird.

Der am 26. Oktober anstehende zweite Wahlgang bei der Präsidentschaftswahl in Brasilien wird entscheidend sein. Ausländische Beobachter sind mittlerweile relativ skeptisch, dass der marktfreundliche Kandidat Aecio Neves diese Wahl für sich entscheiden könnte. Ich betrachte diese Wahlen aber nicht ganz so „schwarz-weiß“ wie die Märkte insgesamt. So könnte sich Aecio als Enttäuschung erweisen, falls es ihm angesichts der zersplitterten Parteienlandschaft in Brasilien nicht gelingen sollte, im Kongress Reformen durchzusetzen. Mit Blick auf das aktuelle Bewertungsniveau ist das Aufwärtspotenzial bei den Asset-Preisen (und zwar insbesondere bei den lokalen Zinsen) für den Fall eines Wahlsieges Aecios aber meiner Meinung nach höher als das entsprechende Rückschlagrisiko bei einer möglichen Wiederwahl von Dilma Rousseff.

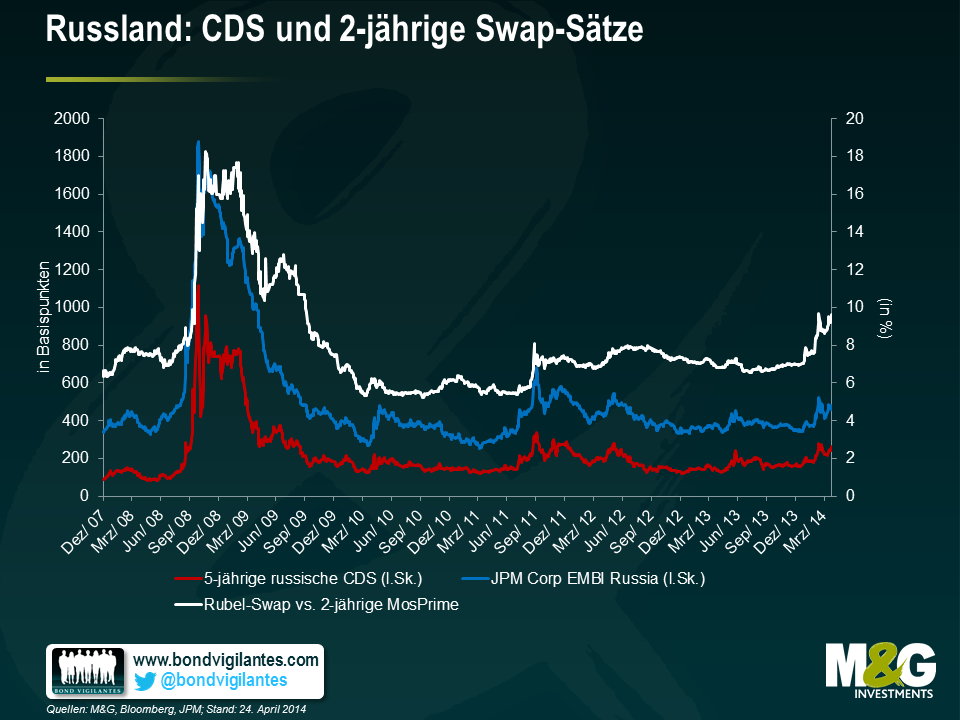

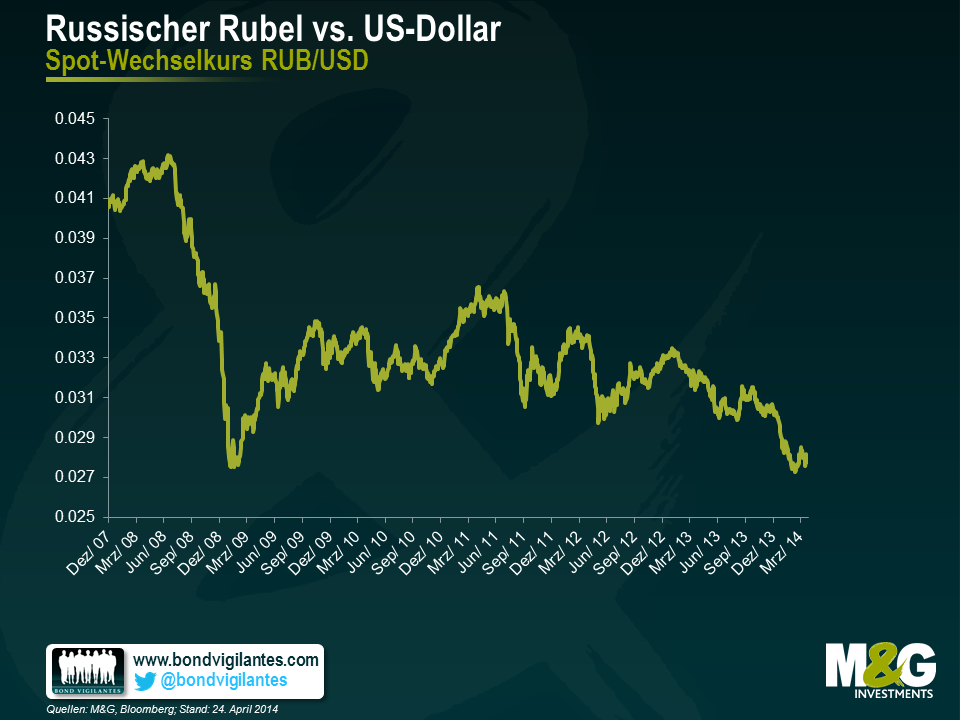

Ob es Russland letztlich gelingen wird, seine Investment Grade-Einstufung zu behalten, hängt in erster Linie davon ab, wie lange die Auseinandersetzung mit der Ukraine noch andauern wird. Die Beziehungen zum Westen – allen voran zu den USA – haben mittlerweile einen neuen Tiefststand erreicht und sind so unterkühlt wie seit dem Kalten Krieg nicht mehr. Die US-Behörden zeigen sich nach wie vor recht entspannt und sind bereit, ihre Sanktionen bei Bedarf noch sehr lange Zeit aufrechtzuerhalten. Ich bleibe für diese Anleihen zwar zurückhaltend gestimmt, gehe aber davon aus, dass sich eine Verschlechterung der Kapitalströme bereits ebenso in den Zinsdifferenzen widerspiegelt wie ein Abschmelzen der internationalen Devisenreserven und der jüngste Rückgang der Ölpreise. Gleichzeitig sollten die Kreditrisiken zwischen dem Staat sowie ausgewählten führenden Staatskonzernen wie etwa Gazprom oder den größeren staatlichen Banken bestehen bleiben.

Bei der allgemeinen Asset Allocation herrscht bei der Frage, welche Segmente sich im nächsten Jahr wohl überdurchschnittlich entwickeln werden – seien es nun externe Anleihen, auf lokale Währungen lautende Papiere oder aber Unternehmensanleihen – keineswegs Einigkeit. Mehr Konsens lässt sich hingegen bei den Ertragserwartungen beobachten, die insgesamt konservativ sind und im unteren einstelligen Bereich liegen. Dementsprechend geht man davon aus, dass auch die Mittelzuflüsse in diese Anlageklasse zwar positiv bleiben, aber deutlich niedriger ausfallen werden als noch vor dem Jahr 2013.

Bei in lokalen Währungen denominierten Anleihen halte ich es angesichts der jüngsten Rallye bei den US-Zinsen sowie wegen des Rückgangs der Rohstoffpreise mittlerweile für angemessen, die Duration in einigen Ländern zu erhöhen. Die Notenbanken diverser Schwellenländer sind bereit, ihre Währungen weiter abwerten zu lassen, ohne gleichzeitig die Geldpolitik zu verschärfen. Die Währungshüter gehen davon aus, dass ein Inflationsdruck, den so genannte „Wirtschaftsdetektive“ möglicherweise identifizieren, von lediglich vorübergehender Natur sein wird. Dies gilt insbesondere für Staaten mit einer Produktionslücke wie etwa Chile oder aber für Länder wie Kolumbien, in denen die Geldpolitik bereits wieder verschärft wird.

Meiner Meinung nach werden die Erträge von in Hartwährungen denominierten Papieren im nächsten Jahr eher mäßig ausfallen, während die Renditedifferenzen zwischen auf Hartwährungen lautenden sowie in lokalen Währungen denominierten Anleihen enger sein sollten als noch in diesem Jahr. Darüber hinaus bleibt die Länderauswahl von entscheidender Bedeutung. Eine solche Differenzierung haben wir bereits in den letzten Jahren festgestellt.

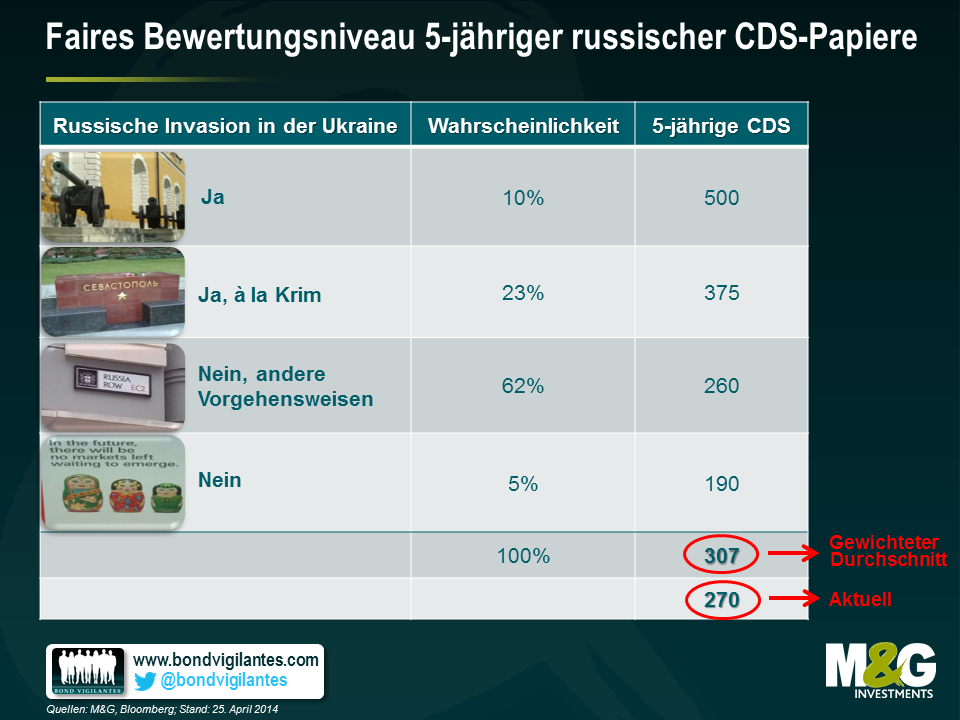

Die geopolitischen Spannungen zwischen Russland und der Ukraine bestimmen bereits seit Februar die Asset-Preise. Wie uns die nachfolgenden Research-Ergebnisse von BofA Merrill Lynch zeigen, halten die Anleger eine wirklich schwerwiegende Eskalation dieses Konflikts in Form eines direkten Einmarsches Russlands in Teile der Ostukraine grundsätzlich jedoch für unwahrscheinlich. Unter dem Gesichtspunkt der Wahrscheinlichkeit ähnelt eine solche Invasion aber vermutlich dem berüchtigten „Russischen Roulette“, bei dem die Wahrscheinlichkeiten zwar ebenso gering sind, ein möglicher „Treffer“ aber beträchtliche Auswirkungen hat.

Ich bin erst kürzlich von einer Reise nach Moskau zurückgekehrt. Wenn man dort durch die Stadt geht und den Blick nicht zufällig auf die Zeitungsmeldungen richtet, würde man nicht auf die Idee kommen, dass in unmittelbarer Nachbarschaft ein Krieg droht. So steht der dortige Bilderbuch-Frühling mit seinem strahlend blauen Himmel in krassem Gegensatz zu den dunklen Wolken, die sich derzeit über der Wirtschaft Russlands zusammenziehen.

Dabei lassen sich die Auswirkungen der politischen Ereignisse auf die Konjunktur des Landes ziemlich exakt prognostizieren:

Alle diese Faktoren belasten die Kreditwürdigkeit des Landes. So überrascht es auch nicht, dass S&P das Bonitätsrating Russlands kürzlich auf BBB- gesenkt hat, wobei der negative Zukunftsausblick beibehalten wurde. Nicht so genau vorhersagen lässt sich allerdings, wie deutlich sich jeder dieser Faktoren verschlechtern wird. Dieses Ausmaß wird durch die künftigen politischen Ereignisse sowie den Umfang der verhängten Wirtschaftssanktionen bestimmt werden.

Ich habe den Eindruck, dass sich die Wahrnehmung der geopolitischen Risiken durch die Menschen vor Ort nicht wesentlich von der oben erläuterten Perspektive eines Ausländers unterscheidet – dass also eine schwerwiegende Eskalation in diesem Konflikt lediglich ein so genanntes „Tail Risk“(d.h. statistisches Ausreißer-Ergebnis) darstellt. In Wirklichkeit werden diese Zahlen aber äußerst stark durch subjektive Wahrnehmung bestimmt, und eine übertriebene Reaktion einer beteiligten Partei – sei es nun Russland, die Ukraine oder der Westen – kann ziemlich schnell dazu führen, dass dieses Pulverfass explodiert. Deshalb ergreift man vor Ort bereits Vorsichtsmaßnahmen, indem sowohl inländische als auch ausländische Ersparnisse in Hartwährungen konvertiert werden. Darüber hinaus werden präventiv einige langlebige Konsumgüter auf Vorrat gekauft sowie nach alternativen Anlagelösungen gesucht, falls sich die finanziellen Sanktionen noch weiter verschärfen sollten. Dazu zählt beispielsweise ein alternatives Zahlungssystem sowie die Umleitung von Handelsströmen in andere Währungen – sofern dies überhaupt möglich ist. Die lokalen Anleger gehen jedoch davon aus, dass die Kapitalflucht im I. Quartal bereits ihren Höhepunkt erreicht hat, was als Anzeichen für eine Stabilisierung der geopolitischen Lage gewertet wird. Rund um den 1. sowie den 9. Mai (Tag des Sieges im II. Weltkrieg) könnte sich die Situation allerdings noch zuspitzen. Gleiches gilt für den 25. Mai, an dem in der Ukraine gewählt wird.

In der nachfolgenden Tabelle werden für jedes dieser Szenarios unterschiedliche CDS-Spreads zugrunde gelegt. Die Wahrscheinlichkeitsrechnungen basieren dabei auf den Ergebnissen der bereits erwähnten Analyse. Der gleichgewichtete Durchschnitt dieser Wahrscheinlichkeiten liegt immer noch über dem aktuellen Niveau, obwohl es in der letzten Woche bereits zu einer recht deutlichen Korrektur gekommen ist. Ich habe die CDS-Spreads nur deswegen herangezogen, weil es sich dabei um das beste Marktbarometer zur Kreditabsicherung von Quasi-Staats- und Unternehmensanleihen handelt. Darüber hinaus würde die Zentralbank Russlands auch den Rubel streng unter Kontrolle halten, falls die Risikoprämien noch weiter ansteigen sollten. Deshalb könnte diese Währung eine Zeit lang auch kein optimales Absicherungsinstrument darstellen. Gleichzeitig würden sowohl die Liquidität lokaler Anleihen als auch die von Swaps beeinträchtigt werden, falls Sanktionen verhängt werden würden, die sich unmittelbar gegen bedeutende russische Banken richten.

Aus diesen Gründen scheint das Risiko-/Ertragsprofil dieses Marktes kurzfristig negativ verzerrt zu sein.

Inzwischen sind es bis zum Eröffnungsspiel der Fußball-Weltmeisterschaft keine zwei Monate mehr, und die Spannung innerhalb unseres Teams (in dem mit Australien, Brasilien, Deutschland, England, Frankreich, Italien, Spanien und den USA acht der teilnehmenden Nationen vertreten sind) steigt allmählich. Deshalb war es unserer Meinung nach an der Zeit für einen Blogbeitrag zum Thema Weltmeisterschaft. Mit unserem Indikator für den Weltmeistertitel im Jahr 2010 hatten wir ja absolut daneben gelegen. Auf Basis der für 2010 erwarteten Wachstumsraten waren wir seinerzeit nämlich davon ausgegangen, dass Ghana gewinnen würde, während Spanien den letzten Platz belegen würde – und wir alle wissen ja, wie das Turnier dann aber letztlich ausgegangen ist. Zur Verteidigung des IWF muss man allerdings sagen, dass Ghana die Überraschungsmannschaft des Jahres 2010 war und lediglich aufgrund eines Handspiels von Luis Suarez nicht ins Halbfinale einzog.

Trotz des althergebrachten Ausspruchs „Lügen, verdammte Lügen und Statistiken“ vertraue ich aber auch weiterhin auf die Analyse von Daten sowie das Erstellen von Prognosen. War es denn Zufall, dass ausgerechnet jene Mannschaft, die wir bei unseren Einschätzungen nicht berücksichtigt hatten (Nordkorea), weil nicht genug Wirtschaftsdaten verfügbar waren, letztlich auch auf dem letzten Platz gelandet ist? Wäre Argentinien vielleicht sogar ins Viertelfinale eingezogen, wenn es seine Inflationsstatistik nicht geschönt hätte?

In der Vergangenheit ist die Fußball-Weltmeisterschaft neunmal von einem Schwellenland und zehnmal von einer Industrienation gewonnen worden. Wird in diesem Jahr wieder ein Schwellenland den Titel holen, so dass es einen Punktegleichstand gibt?

Nachfolgend möchten wir Ihnen zwei „weltmeisterliche“ Devisenhandelsstrategien vorstellen:

Wir haben die Ergebnisse unseres „Weltmeisterschafts“-Carry Trade anhand der letzten beiden Fußball-Weltmeisterschaften überprüft. Dabei haben wir Zeiträume vom 1. Januar (ein passendes Beginndatum, sobald die 32 qualifizierten Mannschaft erst einmal bekannt geworden waren) bis zum Auftakt des entsprechenden Turniers betrachtet.

Im Jahr 2006 hat der Schwellenländer/Industriestaaten-Währungs-Carry Trade ein moderates Plus vorgelegt (+0,4 Prozent), während er 2010 zu den eindeutigen Gewinnern zählte (+2,4 Prozent)2 . Auf dem Spielfeld unterlagen die Schwellenländer den Industriestaaten allerdings in beiden Fällen (denn Italien bzw. Spanien holten jeweils Titel). Im Vorfeld der anstehenden Weltmeisterschaft deutet der Gesamtertrag dieses Carry Trade bisher darauf hin, dass die Schwellenländer das Nachsehen haben werden (-2,8 Prozent bis zum 11. April). Auf dieser Grundlage sage ich voraus, dass eine Mannschaft aus den Schwellenländern die Weltmeisterschaft in Brasilien gewinnen wird.

1Eine empirische Betrachtung der Schwellenländer-Carry Trades finden Sie hier: https://www.nber.org/papers/w12916.

2Aus Gründen der Einfachheit haben wir Kauf-/-Verkaufs-Transaktionskosten bei diesen Berechnungen nicht berücksichtigt. Da die Währungen einiger kleinerer Schwellenländer weniger liquide und deshalb mit höheren Kosten (in diesem Fall für einen Kauf und einem entsprechenden Verkauf) verbunden sind, fallen die Ergebnisse deshalb leicht zugunsten einer Long-Position in Schwellenländerwährungen aus. Bei der Short-Position haben wir den Euro lediglich einmalig erworben, um einen „diversifizierten“ Korb von Industriestaaten-Währungen zu erhalten.

Ich bestätige, dass ich Informationen über Bond Vigilantes sowie Produkte und Dienstleistungen von M&G Securities Limited erhalten möchte.

Wir werden die E-Mail-Adresse und die persönlichen Daten, die Sie uns mitgeteilt haben, verwenden, um Ihnen diese Informationen zuzusenden. Für bestehende Kunden ersetzt die Übermittlung Ihrer Kontaktdaten und die Bitte, diese Informationen von uns zu erhalten, alle früheren Entscheidungen, die Sie in Bezug auf Marketinginformationen getroffen haben.

Sie können die Zusendung von Marketing-Informationen jederzeit abbestellen. In diesem Fall werden wir Ihnen keine weiteren Marketing-Informationen zusenden, indem Sie den Abbestell-Link in allen Mitteilungen anklicken.