Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

Di recente il nostro giudizio sul mercato high yield si è fatto più sfumato. Nel 2013 l’asset class potrebbe offrire una performance compresa fra il 7% e il 9%, mentre la possibilità di guadagni più cospicui sembra meno scontata nel contesto attuale.

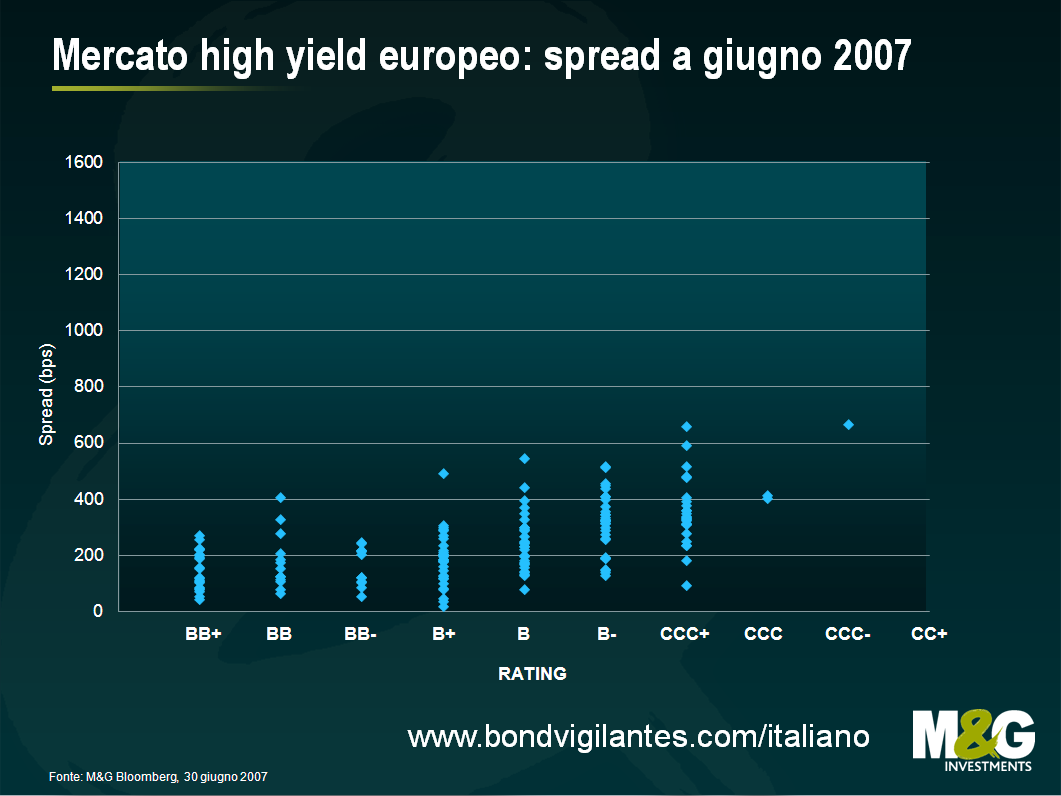

Non bisogna però trascurare un aspetto importante, vale a dire l’opportunità offerta oggi dalle anomalie di prezzo. Per usare un termine tecnico, la dispersione degli spread all’interno del mercato è particolarmente elevata. Che cosa intendiamo con questo?

Ecco un’istantanea del mercato high yield europee nel 2007, che mette in relazione rating e spread. All’aumentare del rischio di credito, aumentava progressivamente anche il premio di rischio. La curva presentava pertanto una leggera inclinazione verso l’alto. Il mercato era piuttosto efficiente e la dispersione degli spread nell’ambito di una determinata categoria di rating era abbastanza contenuta.

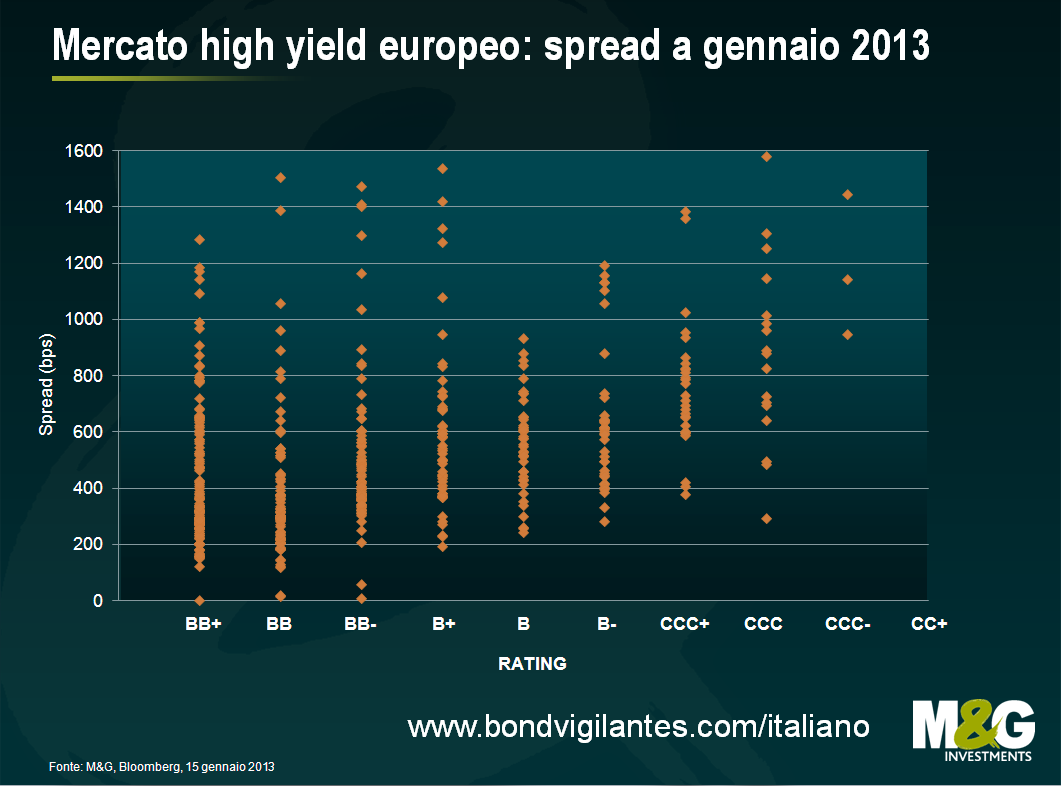

Confrontiamo ora quest’immagine con il panorama odierno: non soltanto il premio di rischio medio è decisamente più alto che nel 2007, ma – soprattutto – l’intervallo di spread in ogni categoria di rating è molto più ampio.

Come sfruttare quest’evidente anomalia? Chi è in grado di valutare correttamente il rischio di credito a prescindere dal giudizio delle agenzie di rating, può puntare sui bond che appaiono prezzati in maniera incorretta. Una buona selezione titoli può rivelarsi molto premiante. Supponiamo di acquistare l’obbligazione X a uno spread di 750bps e di vendere l’obbligazione Y a 250bps: c’è una differenza di 500bps. Mettiamo che col tempo questa differenza si azzeri e i due titoli convergano verso uno spread di 500bps, con una duration di 5 anni. Quest’operazione di relative pricing frutterebbe una performance del 25%, in quanto otterremmo una plusvalenza del 12,5% sull’obbligazione X ed eviteremmo una minusvalenza del 12,5% sull’obbligazione Y.

Se un gestore attivo riesce a cogliere anche solo una piccola parte di queste opportunità, i rendimenti del portafoglio possono aumentare notevolmente. È proprio ora di essere selettivi!

Il discorso di Mark Carney, prossimo Governatore della Banca di Inghilterra, al CFA Institute di Toronto potrebbe essere di fondamentale importanza per la futura politica monetaria inglese. Carney sembra suggerire che l’obiettivo di un PIL nominale può essere più efficace di un obiettivo di inflazione e mette l’accento sulla “dipendenza dalla storia” di una tale linea politica, in quanto “il passato non è passato”. Le banche centrali sarebbero dunque chiamate a rimediare alle mancanze del passato. I vuoti di crescita causati da recessioni e rallentamenti devono essere colmati.

https://mandg.kuluvalley.com/view/GvVkJRwBvjH

Il Cancelliere inglese George Osborne sembra aperto a un eventuale cambio di rotta della politica monetaria del Paese (è lui che ha nominato Carney). Ma che cosa ciò comporterebbe nella pratica? Fissare un target per il PIL nominale significa puntare a livelli di crescita e di inflazione tendenziali nel tempo. Il Regno Unito potrebbe puntare a una crescita reale del 2,5% ed a un’inflazione del 2%, per un totale del 4,5%. Ma il bello è che la composizione di tale percentuale non conta, quindi un’inflazione del 4,5% con una crescita reale dello 0% equivale a una crescita reale del 4,5% con un’inflazione dello 0%. O ancora, caso limite, a un calo del PIL reale del 10% in presenza di un’inflazione del 14,5%. Penso che molti di noi giudicherebbero alquanto strana questa intercambiabilità fra crescita (“buona”) e inflazione (“cattiva”). È forse un esempio di politica in grado di trasformare un fallimento (tassi di inflazione costantemente più elevati del target) in un trionfo? Non proprio, temo, visto che negli ultimi tempi il PIL nominale del Regno Unito non è salito del 4,5% a fronte di una crescita reale che rasenta lo zero.

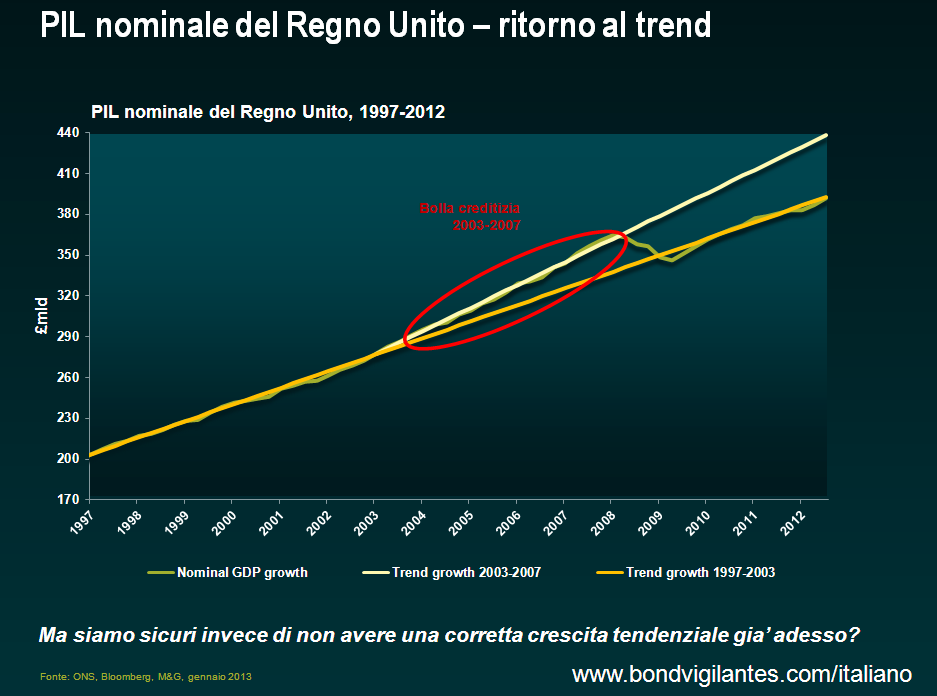

Ma i miei dubbi non finiscono qui. Nella linea politica proposta da Carney diventa essenziale la stima del trend. Questo grafico mostra il livello del PIL nominale inglese (in verde). Se tracciamo una linea tendenziale per il periodo dal 2003 al 2007 e la proiettiamo in avanti nel tempo, notiamo che la crescita è decisamente inferiore al potenziale. Secondo i miei calcoli siamo del 12% circa al di sotto del trend, per quanto alcuni (anche internamente alla banca centrale) parlino del 15-16%. Data la debolezza della crescita reale (potremmo essere ripiombati in recessione), per tornare ai livelli tendenziali nei prossimi due anni occorrerebbe produrre una notevole inflazione. Alla fine quindi la Banca sarebbe “costretta a rimediare alle mancanze del passato”.

E se quel trend di crescita fosse troppo elevato? Fra il 2003 e il 2007 si era prossimi allo scoppio della bolla del credito e le fonti di crescita erano molteplici, dai consumi alla spesa pubblica. È quindi plausibile che allora l’espansione fosse superiore al potenziale, per effetto del basso costo del denaro e dell’indebitamento. Tracciando sul medesimo grafico una linea tendenziale a partire dal periodo che precede il boom del credito, dal 1997 al 2003, il gap cambia radicalmente. In base alla linea gialla il livello attuale del PIL nominale è proprio dove ce lo aspetteremmo. Forse questo spiega perché il mercato del lavoro inglese ha mostrato una certa robustezza dopo la crisi creditizia e perché l’inflazione ha continuato stabilmente a salire….stiamo già viaggiando a pieno ritmo?

Naturalmente vi sono altre obiezioni: i dati sull’inflazione non vengono mai rivisti, quelli sul PIL sì, talvolta in modo drastico. Quindi la banca centrale potrebbe fare riferimento a un dato storico soggetto a notevoli variazioni (la maggior parte degli economisti stima che il PIL inglese per il periodo successivo allo scoppio della crisi sarà corretto al rialzo). Ma le critiche più gravi riguardano i possibili danni alla credibilità della politica monetaria: il fatto di non preoccuparsi del mix di inflazione e crescita non aumenta forse il rischio che la corsa dei prezzi si allontani ancora di più dal target del 2%? Inoltre, qualcuno ha fatto notare che i Paesi con un regime basato sul PIL nominale hanno evidenziato una maggiore volatilità sia nella produzione sia nell’inflazione rispetto a quelli che hanno fissato obiettivi solo per l’inflazione.

Tutto sommato, la cosa non mi convince. Ma sono un tipo pragmatico e capisco che il rapporto debito/PIL di oggi (o quello che si può desumere dai trend demografici) si può risolvere solo con una crescita superiore al trend (il Regno Unito vedrà mai una crescita reale del 4% in maniera sostenibile?) o con un’inflazione più elevata. Nessun funzionario di banca centrale vi dirà mai che lo scopo di un simile cambiamento di rotta è ridurre il debito nazionale. Ma se la crescita continua a stagnare e i politici sono restii a prendere decisioni scomode su pensioni, aliquote fiscali e sussidi assistenziali, allora forse l’unico modo per diminuire il debito è alimentare l’inflazione. Non serve un default dei titoli di Stato in un Paese con una valuta nazionale – tuttavia si verificano default di altro tipo a scapito della popolazione, ad esempio promesse non mantenute su pensioni e agevolazioni alle famiglie – e con tassi di inflazione che riducono le passività reali del governo. Questo è il cambio di rotta della banca centrale, e non vi piacerà.

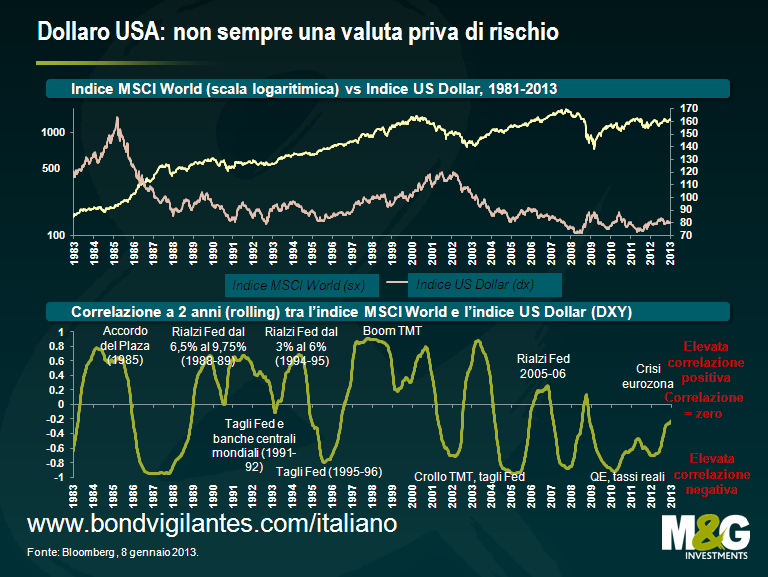

Negli ultimi dieci anni la valuta americana è stata una delle peggiori al mondo, ma ora, a nostro parere, è pronta per un rally. La correlazione fra dollaro e asset rischiosi dovrebbe subire un graduale mutamento (peraltro già in atto). Siamo convinti che il meccanismo di trasmissione della politica monetaria USA funzioni bene e siamo ottimisti circa le prospettive di crescita del Paese, soprattutto in confronto ad altre regioni. La Federal Reserve è “dietro la curva”, ma i mercati ne sono sempre più consapevoli. E dopo un lungo periodo di marcata sottoperformance, il biglietto verde appare fondamentalmente sottovalutato, in particolare rispetto alle divise di alcune piazze emergenti.

L’obiezione più frequente alla nostra tesi è che una posizione lunga in USD equivale sostanzialmente ad una corta sugli asset rischiosi. Ultimamente, in effetti, è stato così: tendenzialmente, il dollaro è salito bruscamente quando le grandi banche sono entrate in crisi o quando l’Eurozona ha rischiato l’implosione, mentre ha perso terreno quando le cose sembravano andare per il meglio.

Ma il dollaro non si è sempre mosso in base all’alternanza fra propensione e avversione al rischio. Il primo dei grafici seguenti mostra l’indice US Dollar (valore internazionale del dollaro) contro l’indice azionario MSCI World, mentre quello successivo evidenzia la correlazione fra i due indici su un periodo mobile di due anni, con le solite precisazioni su causalità/correlazione.

Come si può vedere, negli ultimi due anni le oscillazioni del dollaro in risposta al clima di rischio si sono attenuate, probabilmente sull’onda del risk rally verificatosi in un momento in cui investitori e banche centrali cercavano di diversificare i portafogli abbandonando gli asset denominati in euro. Andando ancora indietro nel tempo, è evidente che l’USD non è sempre stato una valuta difensiva, laddove entra in gioco un fattore importante come i cicli dei tassi sui Fed Funds.

Su questo punto, riteniamo che la Federal Reserve sia ancora “dietro la curva”, anche se dopo il cambiamento di comunicazione della banca centrale è forse più corretto dire che sia il mercato a stare “dietro la curva”. L’anno scorso abbiamo discusso a lungo della ripresa dell’edilizia residenziale USA, che conferma il ripristino del meccanismo di trasmissione della politica monetaria. Analizziamo però il prossimo grafico: è interessante notare come, in qualunque direzione siano andati i tassi sui Fed Funds negli ultimi quattro decenni, alla fine la disoccupazione ha seguito la stessa traiettoria. Nel 2008, naturalmente, l’economia USA ha subito un grosso shock, ma anche questo ciclo non sembra poi così diverso dai precedenti.

L’attuale tracciato indica che verso la metà dell’anno prossimo il tasso di disoccupazione potrebbe raggiungere il 6,5%, un’eventualità che coinciderebbe sicuramente con una violenta ondata di vendite di Treasury. Uno scenario simile ricorda in modo inquietante la situazione del 1994, quando la Fed alzò i tassi dal 3% (gennaio 1994) al 6% (febbraio 1995) quasi senza preavviso, cogliendo del tutto impreparati gli investitori e assestando un bel colpo al mercato (il rendimento del decennale USA, sceso al 5,2% a fine 1993, un anno dopo era schizzato all’8%).

A fronte di un rimbalzo dei rendimenti dei Treasury, è probabile un apprezzamento del dollaro, se assumiamo che l’inasprimento dei tassi sui Fed Funds non sia replicato nel resto del mondo. Questa sembra un’ipotesi relativamente prudente, date le intenzioni del governo Giapponese di svalutare la moneta e le continue difficoltà europee (nell’eurozona la disoccupazione ha recentemente raggiunto il livello record dell’11,5%, mentre nel Regno Unito la crescita del quarto trimestre risulterà probabilmente negativa). Detto ciò, nel 1994 il dollaro ha sorprendentemente perso terreno nei confronti dello yen e di varie valute europee, tanto da indurre l’allora Presidente della Fed, Alan Greenspan, a dichiarare che il biglietto verde era più debole del dovuto. Il desiderio di Greenspan, peraltro, si è avverato fra il 1995 e il 2000, quando il dollaro è stato sostenuto da fattori quali elevati tassi di interesse reali, un’impennata della produttività USA, le crisi dei mercati emergenti e la stagnazione giapponese.

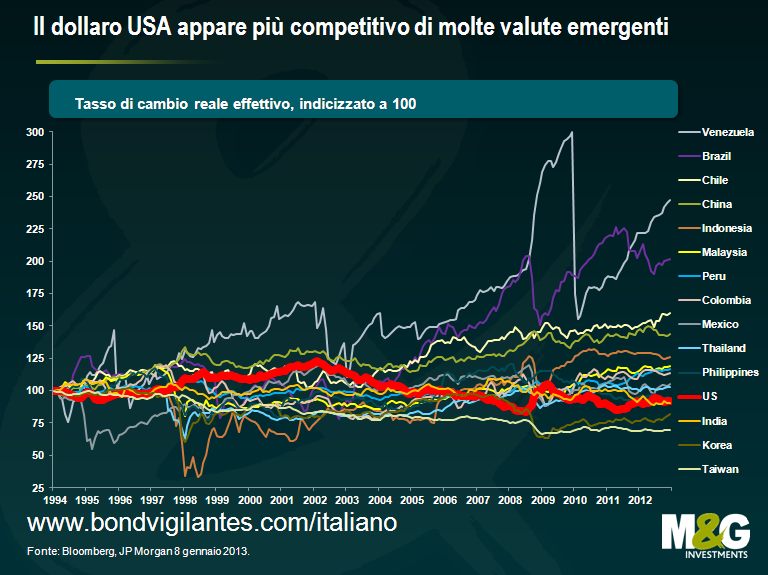

Un altro vantaggio del dollaro è che la pessima performance della valuta negli ultimi dieci anni ha reso competitiva l’economia del Paese. Lo scorso febbraio ho parlato della delocalizzazione di alcune attività manifatturiere dalla Cina al Messico, che offre ormai condizioni decisamente più concorrenziali. Da allora ho sentito addirittura storie – certo non molto attendibili – di imprenditori che stanno tornando negli Stati Uniti.

A giudicare dal grafico seguente, un comportamento simile è perfettamente logico. Il grafico mostra la performance relativa dei tassi di cambio effettivi reali, parametro del tasso di cambio di un Paese ponderato per l’interscambio e depurato dell’inflazione. La rilevazione del tasso di cambio effettivo reale può essere viziata da dati inaffidabili sull’inflazione (come nel caso dell’Argentina) o da calcoli diversi a seconda della misura adottata (es. CPI, PPI, indici dei prezzi all’esportazione, inflazione di base, costo del lavoro unitario). Anche il punto di partenza è molto importante quando si utilizza una serie temporale: io ho scelto il 1994, che viene subito dopo la svalutazione cinese del 50%*, ma prima delle crisi finanziarie dell’America Latina e dell’Asia.

Se il livello assoluto di alcuni tassi di cambio riportati nel grafico va preso cum grano salis, la direzione di movimento ci fornisce un dato abbastanza oggettivo. Il dollaro (linea rossa spessa) sembra molto competitivo rispetto a gran parte delle valute dei mercati emergenti.

Osservando il 2012, colpisce e preoccupa lo stallo nella crescita delle riserve in valuta estera dei Paesi emergenti. Un fenomeno in parte giustificato dalla debolezza della domanda globale, che penalizza l’export dei mercati emergenti, in parte dal graduale spostamento delle economie emergenti dall’esportazione al consumo interno, che comporta una riduzione degli squilibri delle partite correnti globali.

Tuttavia, il rallentamento della crescita delle riserve in valuta estera è in netto contrasto con gli ingenti investimenti diretti (FDI) che continuano a fluire verso le aree emergenti e con i livelli record di sottoscrizione di fondi. Ci aspetteremmo anzi un balzo delle riserve. Il trend in atto è inoltre incoerente con la performance del dollaro nell’ultimo anno: un minore accumulo di riserve in valuta coincide solitamente con una fase di vigore della moneta americana, poiché le riserve in valuta si misurano di norma in USD, e gli asset non denominati in USD varrebbero meno se misurati in USD. Eppure in questo periodo il dollaro è rimasto sostanzialmente stabile o ha addirittura perso quota.

Esportazioni ferme o in calo (v. blog precedente), riserve in valuta stabili o inferiori e un notevole rialzo dei tassi di cambio effettivi reali rappresentano una combinazione molto pericolosa. In uno studio condotto sulla letteratura accademica precedente, Frankel e Saravelos (2009) individuano nelle riserve in valuta estera e nei tassi di cambio effettivi reali i più importanti indicatori capaci di anticipare crisi finanziarie. Altri indicatori ritenuti particolarmente efficaci a questo scopo dagli autori sono la crescita del credito, il PIL e le partite correnti, tutti parametri che non lasciano ben sperare per diversi Paesi emergenti.

I timori per la mancata crescita delle riserve in valuta estera sono mitigati dal fatto che in molti Paesi le riserve hanno raggiunto (o quasi) livelli record. Ma se elevati livelli di riserve in valuta estera rappresentano un cuscinetto per un Paese in tempi di crisi, l’accumulo di riserve può anche comportare notevoli rischi (come bolle immobiliari e creditizie, erronea allocazione dei finanziamenti bancari interni… Non vi suona familiare?). Si è discusso molto anche dei rischi per il sistema finanziario globale** nel suo insieme e per una buona sintesi in merito suggerisco di leggere questo documento della BCE del 2006. Aggiungerei che abbondanti riserve in valuta estera consentono al singolo Paese di affrontare meglio le crisi, ma non lo immunizzano certo, come dimostra il caso di Taiwan, le cui riserve non hanno impedito un crollo del 20% del cambio con il dollaro nel 1997.

Quando possiamo aspettarci un rafforzamento del dollaro, o un indebolimento delle valute emergenti? Probabilmente non subito, se pensiamo che a partire dagli anni Ottanta del Novecento, le crisi del debito dei mercati emergenti si sono verificate solitamente dopo un periodo di aumento dei tassi sui Fed Funds e/o di vigore del dollaro. Il mese scorso, però, partecipando a una conferenza, ho trovato la mia anima gemella in Russell Napier di CLSA, che condivide le mie perplessità sul debito emergente ed è convinto che in passato tante bolle siano scoppiate prima che salisse il tasso privo di rischio – anche eccessivi investimenti interni, finanziamenti sbagliati, il calo dei prezzi delle commodity e la fuga di capitali possono provocare una crisi del debito indipendentemente dalle circostanze esterne.

Molto probabilmente, comunque, se le riserve dei Paesi emergenti non aumentano (v. grafici seguenti) in un momento in cui le loro valute non si stanno rafforzando, è perché le valute nel migliore dei casi non sono più convenienti, e nel peggiore sono ormai sopravvalutate. Un altro motivo per cui attualmente preferiamo il dollaro.

*La svalutazione cinese del 1994 è ampiamente citata come uno dei fattori scatenanti della crisi finanziaria asiatica del 1997. Considerato che per molti Paesi asiatici il Giappone è oggi un partner commerciale più importante di quanto non fosse la Cina nel 1993, una forte svalutazione dello yen non potrebbe avere effetti altrettanto devastanti sulla regione? Si potrebbe però obiettare che un crollo dello yen spingerebbe i risparmiatori giapponesi verso i mercati finanziari dei partner commerciali del Paese – all’epoca della svalutazione cinese un esito di questo tipo era impossibile a causa dei controlli sul capitale.

**Secondo l’ipotesi di Ben Bernanke sulla saturazione del mercato del risparmio globale, il calo dei rendimenti dei titoli di Stato si deve a un eccesso di risparmio a livello mondiale. Lo stallo delle riserve in valuta estera dei mercati emergenti indica che l’anno scorso questi Paesi non sono stati acquirenti netti di Treasury USA. Il testimone è passato a Stati quali Svizzera e Danimarca, i cui interventi sulla valuta per mantenere un cambio fisso si sono tradotti in un rapido aumento delle riserve in valuta estera e in un notevole sostegno alle obbligazioni governative core, ma di recente la pressione al rialzo sui tassi di cambio di questi Paesi si è decisamente attenuata e anche le loro riserve non stanno più aumentando. Restano soltanto i Paesi del Consiglio di Cooperazione del Golfo, le cui riserve in valuta estera dipendono essenzialmente dal prezzo del petrolio. Presumibilmente, quindi, i rendimenti dei titoli di Stato core sarebbero molto più alti se non fosse per i massicci acquisti eseguiti internamente dalle banche centrali.

Nel 2012, la Reserve Bank of Australia (RBA) ha tagliato il tasso monetario in cinque occasioni, per un totale dell’1,25%. Una mossa non da poco per un’economia che cresce al 3,1%, con il 5,4% di disoccupazione e un’inflazione proprio al livello target del 2,0%. Il tasso monetario della RBA si attesta ora al minimo cinquantennale raggiunto durante la recessione del 2009. Allora che cosa ha innervosito tanto le autorità monetarie?

In una parola: i consumi. Il 54% circa del PIL australiano è rappresentato dai consumi privati. Ma il tasso di risparmio delle famiglie, pari al 10,6%, è più che doppio rispetto alla media dello scorso decennio. Gli Australiani stanno riducendo l’indebitamento. E i consumi, che hanno trainato la crescita negli anni del boom, cominciano a languire.

Sfortunatamente per la RBA, gli ultimi dati sul PIL evidenziano scarsi segnali di investimento al di fuori del settore minerario. L’apprezzamento del dollaro australiano – un tempo noto come “Aussie Battler” o “Pacific Peso” – non ha certo migliorato la situazione. Da gennaio 2009, il valore dell’AUD ponderato per l’interscambio è aumentato del 45% e diversi operatori hanno invocato un intervento della RBA sui mercati valutari. In un mondo sempre più globalizzato, il vigore del dollaro è un grosso ostacolo per il settore manifatturiero australiano. La banca centrale spera quindi che una riduzione dei tassi di interesse possa a) stimolare i consumi privati e b) incidere sul cambio.

Sul fronte valutario, i tagli dei tassi hanno avuto un impatto minimo. Nel corso del 2012 l’indice ponderato per l’interscambio ha registrato un progresso dell’1,7%, ahimè! Sul fronte dei consumi, purtroppo per la RBA e l’oberato consumatore australiano, le banche hanno fatto orecchie da mercante. Il grafico seguente evidenzia il differenziale fra il tasso monetario della RBA e i tassi solitamente applicati a mutui ipotecari variabili, prestiti a termine variabili e carte di credito.

Nonostante un tasso monetario di appena il 3,00%, lo spread fra i tassi su prestiti personali e carte di credito è a livelli record. Le banche, cioè, non tengono sempre conto del tasso ufficiale. Nell’ambito dei mutui residenziali a tasso variabile, lo spread è in costante aumento da ottobre 2007. E si tratta di un parametro molto importante in quanto l’80% dei mutui accesi in Australia è a tasso variabile. Nel complesso, il grafico mostra che il meccanismo di trasmissione della politica monetaria nel Paese è sempre più debole, il che rende ancora più difficile il compito della RBA.

Anche nei momenti migliori, quello della banca centrale non è il lavoro più semplice del mondo. In passato, dati gli alti tassi di indebitamento e la forte percentuale di case di proprietà, l’intervento sui tassi di interesse ha permesso alla RBA di stimolare rapidamente l’economia, se necessario. L’ultima cosa di cui ha bisogno una banca centrale è di vedere ulteriormente limitata la propria capacità di raggiungere gli obiettivi di inflazione. Eppure, è proprio quello che sta succedendo in Australia, e la RBA farebbe bene a preoccuparsi.

“La rovina di una nazione comincia nelle case dei suoi cittadini” recita un proverbio Ashanti

Negli ultimi dieci anni in tutto il mondo si sono susseguite pesanti recessioni scatenate da rally del credito nel settore immobiliare: esattamente quello che potrebbe accadere oggi in alcune regioni della Cina.

Il grafico seguente, proposto dal noto economista Torsten Slok della Deutsche Bank, mostra chiaramente come in alcune importanti città cinesi i prezzi delle abitazioni stiano diventando inaccessibili, dati gli attuali redditi delle famiglie.

Mentre nel resto del mondo i prezzi immobiliari si adeguano continuamente alle valutazioni basate sui fondamentali, in Cina il boom del credito sta sortendo l’effetto opposto.

I prezzi delle case in diverse grandi città cinesi sono insostenibili. O si adeguano (scoppio della bolla) o gli stipendi reali dovranno aumentare (forti pressioni inflazionistiche).

Prima o poi il dragone dovrà fermarsi e riprendere fiato.

La scorsa settimana ho letto sul Times che secondo il Comitato Ombra di Politica Monetaria (un pool di economisti e Alumni della Banca di Inghilterra) la Banca di Inghilterra dovrebbe congelare i tassi d’interesse britannici per un certo periodo di tempo, una politica già perseguita dalla Federal Reserve (ora sostituita da obiettivi ancora più espliciti sui tassi di disoccupazione e inflazione) e dalla Banca del Canada. Negli ultimi anni la Fed ha discusso a lungo la sua strategia di comunicazione. Nel caso di altri istituti, ci sono conferenze stampa mensili (quando Trichet era a capo della BCE si usavano anche parole in codice come “forte vigilanza” nel senso di “il prossimo mese i tassi saliranno”). Riceviamo anche report sull’inflazione e sulla stabilità finanziaria, le fan chart e le previsioni sul PIL, in base alle quali gli economisti sono in grado di stabilire oggi che le stime della banca per i successivi due anni implicano uno stop al QE.

Mi chiedo però se le banche centrali non ci stiano dicendo troppo e se, informandoci per filo e per segno su ogni loro mossa, non rischino a) di avere le mani legate sulle policy da implementare anche qualora la situazione economica richiedesse un cambiamento di rotta (ad esempio se la crescita evidenziasse una netta ripresa laddove le autorità monetarie avessero ormai promesso di mantenere i tassi invariati per anni) o b) di perdere la faccia, la credibilità e la fiducia del mercato facendo marcia indietro sugli impegni presi. Ogni azione ha un costo, e gli errori potrebbe pesare sulla crescita del PIL.

Non è che la promessa di tassi più bassi per sempre stia attirando i Quattro Angeli della “Obbligaziocalisse” (CLO, PIK, emissioni high yield CCC e mega LBO)? O spinga gli investitori a sedersi sugli allori? O porti a ragionare per schemi possibili solo con tassi invariabilmente bassi? L’attuale politica monetaria non stara’ forse generando una bolla degli asset? E cosa resta alle banche centrali senza la possibilità di sorprendere e scioccare i mercati? E se, peggio ancora, la politica dei “tassi bassi per sempre” avesse un effetto opposto a quello desiderato? Siamo tutti spacciati? Forse i funzionari delle banche centrali dovrebbero capire che tenerci sulle spine è la migliore arma a loro disposizione (OK, forse l’arma più potente è il Quantitative Easing all’infinito, ma comunque…).

La clip che segue mostra Diego Maradona che va in rete nella finale dei Mondiali del Messico del 1986 contro l’Inghilterra:

Me ne sono ricordato quando mi è capitata fra le mani l’autobiografia di Steve Hodge “The Man With Maradona’s Shirt” (l’uomo con la maglia di Maradona) durante i saldi. Dopo quella memorabile partita, Maradona ebbe la fortuna di scambiarsi la maglia con Hodge, la leggenda del Nottingham Forest. Comunque sia, nel 2005 il Governatore della Banca di Inghilterra ha fatto una delle dichiarazioni fra le più interessanti mai rilasciate da un banchiere centrale.

“Il grande calciatore argentino Diego Maradona non ha molto a che fare con la teoria di politica monetaria. Tuttavia la sua performance contro l’Inghilterra nella finale dei Mondiali del Messico nel giugno 1986, in cui segnò due goal, illustra perfettamente la mia tesi. Il primo goal del Pibe de oro, in cui entrò in gioco la famosa “mano di Dio”, fu un esercizio del vecchio approccio monetario basato su “mistica e mistero”. La sua fu un’azione inaspettata, incostante e contro le regole. Un goal baciato dalla fortuna. La seconda rete dimostra invece il potere delle aspettative nella teoria moderna dei tassi di interesse. Conquistando la palla a centrocampo, Maradona è riuscito a scartare ben cinque avversari segnando un altro storico goal contro la nazionale inglese. Ciò che ha davvero dell’incredibile è che il cannoniere ha corso praticamente lungo una linea retta. Come si può dribblare mezza squadra proseguendo sempre dritto? I difensori inglesi hanno semplicemente agito sulla base delle azioni che secondo loro Maradona avrebbe realizzato. Tutti si aspettavano che l’attaccante argentino avrebbe deviato a sinistra o a destra, ed è proprio questo che gli ha permesso di avanzare indisturbato verso la porta inglese.”

Se Maradona avesse pubblicato un comunicato stampa sulle sue mosse, tutto questo non sarebbe mai potuto succedere. Ma tenendo gli avversari col fiato sospeso e ondeggiando a destra e a sinistra, il campione ha lasciato tutti di stucco e ha messo a segno il goal più bello della storia del calcio.

Come investitori, passiamo gran parte del tempo a valutare il rischio e, sempre di più, l’opzionalità. Abbiamo sempre dovuto calcolare l’opzionalità intrinseca di determinati bond. Ad esempio, qual è la probabilità che l’emittente eserciti un’opzione di acquisto. O quella di un rifinanziamento anticipato, o magari di un cambio di controllo. Tutte queste possibilità rappresentano al contempo rischi e opportunità da ponderare attentamente.

Di recente, gli investitori hanno dovuto considerare l’opzione delle Contingent Capital Notes, o CoCos. Non si tratta proprio di nuovi titoli, visto che già nel 2009 Lloyds ha convertito dei bond in CoCos. In parole povere, queste CoCos di ‘prima generazione’ sono concepite in modo che si comportino come un’obbligazione tradizionale finché non si verifichi un evento predefinito. Allora, i detentori di CoCos di prima generazione dovranno convertire i propri titoli in azioni a un prezzo prestabilito, aiutando così la banca nei propri programmi di ricapitalizzazione. Le Cocos sono state ben accolte dalle Autorita’ di Vigilanza anche perché i tradizionali strumenti subordinati si sono dimostrati quasi del tutto inadeguati a fornire capitale in grado di assorbire le perdite.

Ma dalla prima emissione nel 2009, il mercato è cambiato ed è emersa una nuova generazione di CoCos, molte delle quali (v. grafico sopra) destinate a essere interamente svalutate qualora si verifichi un evento senza la conversione in azioni di cui sopra. Tale opzionalità ha due ovvie implicazioni. In primo luogo, la svalutazione totale in caso di mancata conversione in azioni vanifica la prospettiva di partecipare a un futuro recupero. In secondo luogo (fermo restando il volume di emissioni per ora modesto), la possibilità di un’obbligazione che svolga il ruolo di un’emissione azionaria di emergenza, non diluitiva, è da considerarsi positiva per tutti gli altri stakeholder della banca, non ultimi i detentori di azioni ordinarie. E non dimentichiamo che nella maggior parte dei casi le cedole saranno pagate al lordo delle tasse, il che rende ancora più convenienti tali strumenti.

Naturalmente, questa opzionalità ha un prezzo, ma l’attuale esuberanza dei mercati corporate potrebbe impedire a chi investe in CoCos di ottenere un premio adeguato.

“Per scrivere la parola ‘crisi’ i Cinesi usano due segni: uno indica il pericolo, l’altro l’opportunità. In una situazione di crisi, bisogna guardarsi dai pericoli, ma anche saper riconoscere le opportunità”.

John F. Kennedy

Il 2012 è stato un anno molto buono per il mercato high yield europeo, che ha conseguito un rendimento totale del 27,2%. Pur non prevedendo una performance analoga nel 2013, siamo convinti che il mercato presenti ancora interessanti sacche di valore, ad esempio nella periferia europea. Sposando l’idea di JFK, riteniamo essenziale valutare in modo pragmatico le società spagnole, italiane, greche, irlandesi e portoghesi. In tempi di incertezza e austerità, la periferia è senza dubbio una fonte di rischi, ma anche di opportunità. Come navigare dunque in acque tempestose? Ecco qualche dritta per individuare le occasioni migliori sulle piazze periferiche.

- L’azienda giusta nel posto sbagliato. Capita spesso di scartare istintivamente una società solo a causa della sua sede. Ecco perché è molto importante analizzare i fondamentali dell’attività, a prescindere dalla collocazione geografica. Non di rado, infatti, il mercato applica un premio di rischio ingiustificato a imprese di ottima qualità.

Esempio: Guala Closures SpA è una società specializzata in packaging presente soprattutto in Italia. Si tratta, a nostro parere, di un’azienda solida ed estremamente competitiva che opera su un mercato di nicchia e in rapida crescita, quello delle chiusure antimanomissione per gli alcolici, utili ai produttori di bevande per difendersi dalle contraffazioni.

- Un giro d’affari internazionale. Occorre considerare da dove vengono i flussi di cassa e gli utili di una società. La presenza sui mercati esteri contribuisce a mitigare l’impatto della debolezza degli utili sul fronte interno. Inoltre, se nel corso del tempo l’attività internazionale diventa la fonte prevalente di utili e cash flow, il premio per il “rischio periferico” si ridurrà a tutto vantaggio degli obbligazionisti.

Esempio: Fage Dairy Industry SA è un’azienda greca produttrice di yogurt con una significativa esposizione all’economia interna. Negli ultimi anni, però, la società ha investito in un mercato in forte espansione come quello statunitense, con uno stabilimento nel nord dello stato di New York. Le attività USA rappresentano ora la maggior parte dei flussi di cassa del gruppo.

- Un bilancio a prova di recessione. Nel caso di società sensibili a un’economia colpita dall’austerità, bisogna scegliere quelle in grado di sopravvivere a un contesto di debolezza economica. Affrontare una recessione con un bilancio relativamente sano significa poter sopportare qualche battuta d’arresto e avere quindi molte più chance di uscirne indenni nel medio termine. Se e quando l’economia interna si stabilizzerà e tornerà a crescere, queste imprese saranno le prime a beneficiarne.

Esempio: l’italiana Bormioli Rocco, produttrice di contenitori e vasellame in vetro, ha pubblicato risultati d’esercizio deludenti negli ultimi trimestri. Il rapporto fra indebitamento netto ed EBITDA è quindi aumentato da circa 2,5x a circa 3,5x nell’arco di un anno. Si tratta certo di un peggioramento, ma considerando che il punto di partenza era basso, la situazione è ancora gestibile, a nostro parere.

- Obbligazioni denominate in “hard currency”. È forse un aspetto meno rilevante dopo l’impegno di Draghi a fare “quanto necessario” per la moneta unica, ma se mai torneremo a una situazione in cui sia in dubbio l’appartenenza di uno Stato all’eurozona, anche la valuta delle passività di una società servirà a limitare il rischio di ribasso. Se, ad esempio, i mercati accarezzano l’idea che un eurobond emesso secondo la legislazione interna possa essere ridenominato in una valuta più debole, il prezzo di uno strumento simile sarà molto più vulnerabile di quello di un’obbligazione di diritto statunitense o inglese in valuta estera (USD o GBP).

Esempio: Ono, operatore via cavo spagnolo, emette titoli di debito sia in EUR che in USD. A parità di condizioni, qualora la permanenza della Spagna nell’eurozona fosse messa in discussione, sarebbe preferibile detenere obbligazioni in USD di diritto statunitense.

- Convenienza, convenienza, convenienza. Non c’è motivo di esporsi a un rischio senza un’adeguata ricompensa. Gli emittenti rischiosi devono innanzitutto offrire all’obbligazionista un premio abbastanza allettante. L’investitore si assicura così un rendimento favorevole e, se il premio di rischio dovesse dissolversi, beneficerebbe di ulteriori guadagni. La tabella seguente illustra l’extra rendimento di alcune emissioni delle suddette società rispetto alle piazze di Europa e USA. Nel valutare qualunque opportunità di mercato, occorre insomma considerare prima di tutto la convenienza.

Obbligazione Rendimento Guala Closures EUR 9,375% 2018 7,5% Fage Dairy Industry USD 9,875% 2020 8,0% Bormioli Rocco EUR 10,000% 2018 8,6% Ono USD 8,875% 2018 8,3% European Currency High Yield* – 5,3% US High Yield* – 6,0% *Indici European Currency High Yield e US High Yield di Bank of America Merrill Lynch

Fonte: Bloomberg / M&G al 27/12/12

Nota: M&G ha un interesse nelle obbligazioni emesse dalle suddette società.

Un blog che inizia con “Il drago Smaug viene solitamente descritto come un fenomeno fiscale …” attira immediatamente la mia attenzione. Vi invito a leggere The Macroeconomics of Middle Earth (La macroeconomia della Terra di Mezzo) di Frances Woolley. L’autrice paragona il bottino del drago alle riserve auree della Banca di Inghilterra, anche se probabilmente Smaug è proprietario di quell’oro e non un semplice custode per conto di ricchi draghi sparsi nella regione. Woolley conclude suggerendo che il popolo della Terra di Mezzo avrebbe dovuto abbandonare il sistema aureo e adottare cartamoneta al fine di ridurre la spinta deflazionistica innescata dalla politica restrittiva di Smaug. Purtroppo però “l’assenza di una banca centrale o meglio di una qualsiasi istituzione monetaria primitiva ha rappresentato un ostacolo insormontabile alla riforma monetaria”. Vale la pena di leggere anche i commenti: la Terra di Mezzo era un’area monetaria ottimale? Prima dell’arrivo di Smaug, i Nani governavano la Terra di Mezzo come uno Stato petrolifero?

*COME VA A FINIRE?* Alla fine Smaug muore e l’oro va ad aumentare la massa monetaria della Terra di Mezzo. Si è quindi creata iperinflazione? Oppure il PIL nominale è tornato al trend (secondo la teoria del “catching up” recentemente discussa dai rappresentantidelle Banche centrali come Mark Carney) senza problemi d’inflazione nel lungo termine? E se iperinflazione c’è stata, l’instabilità politica che ne è derivata ha forse permesso l’ascesa di Sauron al potere e la successiva guerra dei mondi tra Uomini, Elfi e Orchi?

Quello appena concluso è stato un altro anno intenso per l’economia globale. In Europa abbiamo assistito alle LTRO (Long-term refinancing operation), all’haircut della Grecia, ai declassamenti dei rating sovrani e a tassi di disoccupazione record, mentre i Paesi periferici hanno tentato di adottare misure di austerità, ma con scarso successo. Negli Stati Uniti, dopo la rielezione di Obama l’attenzione si è rapidamente rivolta alla scadenza del fiscal cliff. Quanto al Regno Unito, il balzo innescato dai Giochi Olimpici è stato l’unico sprazzo di luce di un’economia che brancola nel buio e rischia di venir privata della preziosa AAA nel 2013.

Il FMI, insolitamente conciso, ha probabilmente riassunto al meglio lo stato della congiuntura globale nel titolo del suo ultimo World Economic Outlook: “Coping with High Debt and Sluggish Growth” ( Alle prese con l’alto debito e crescita fiacca). L’espansione globale risente della debolezza delle economie avanzate, dal momento che queste rappresentano quasi due terzi del PIL mondiale.

Come si è comportato il reddito fisso in un anno caratterizzato da rischi e incertezze? I titoli di Stato saranno davvero l’investimento più sicuro?

In termini assoluti e in valuta locale i mercati hanno chiuso un’altra buona annata, con performance positive in tutti i segmenti a eccezione delle obbligazioni inglesi indicizzate all’inflazione. Miglior asset class nel 2011, lo scorso anno i titoli indicizzati britannici sono letteralmente caduti in disgrazia a causa delle scarse previsioni di crescita e dell’incertezza circa le modifiche proposte per il calcolo dell’indice di inflazione RPI.

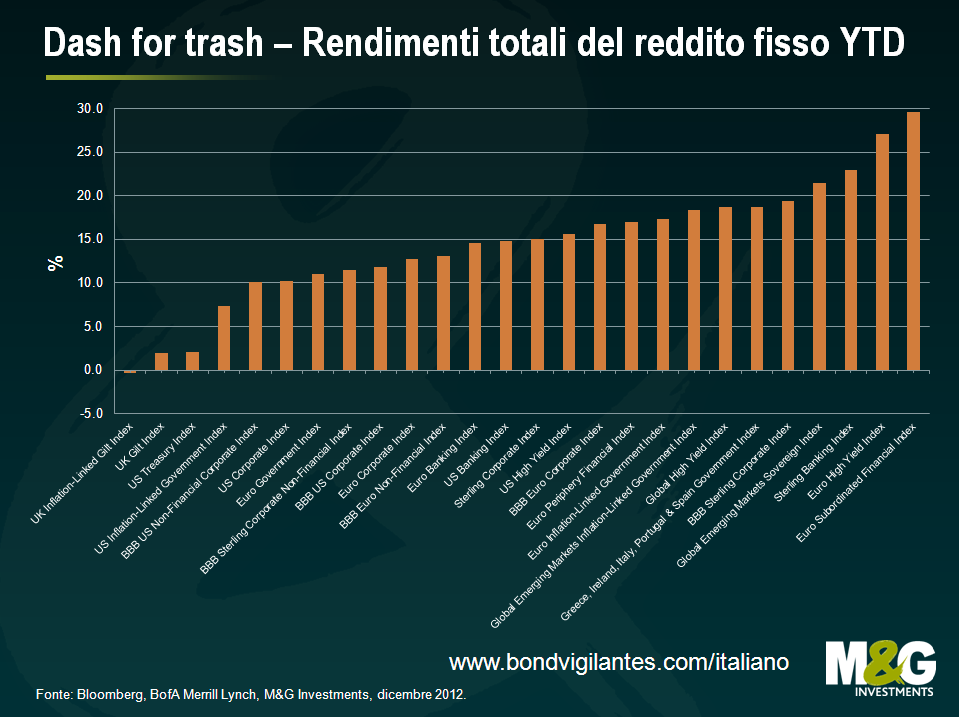

Tuttavia, gli investitori hanno avuto modo di assicurarsi ottimi guadagni assumendosi qualche rischio. Fra i nostri investimenti, l’asset class più redditizia è stato il debito subordinato del settore finanziario europeo, in rialzo del 29,5%. Di poco inferiore la performance delle emissioni high yield europee, che hanno chiuso con un apprezzamento del 27,1%, seguite dai titoli bancari denominati in sterline con un +23,0%.

Le misure adottate dalla BCE a sostegno dell’area euro, e le dichiarazioni del suo Presidente Mario Draghi, hanno inoltre avuto un ruolo determinante sull’andamento del debito dei paesi periferici di Eurolandia; basti pensare che l’indice composto da emissioni governative greche, irlandesi, italiane, portoghesi e spagnole ha guadagnato il 18,7%. Niente male per chi ha investito su tali mercati, considerando tutti i dubbi sull’effettiva capacità di queste nazioni di far fronte ai propri debiti in un contesto recessionistico caratterizzato peraltro da forti incertezze politiche.

Segnaliamo inoltre le performance dei titoli globali ad alto rendimento (+18,7%), delle emissioni finanziarie dell’Europa periferica (+17,0%) e del mercato USA high yield (+15,6%). Fra gli investimenti meno rischiosi, le obbligazioni corporate di categoria investment grade europee e statunitensi hanno reso rispettivamente il 12,8% e il 10,2%. Più che buona anche la performance del debito dei mercati emergenti: i titoli sovrani hanno chiuso il 2012 con un sorprendente +21,4%.

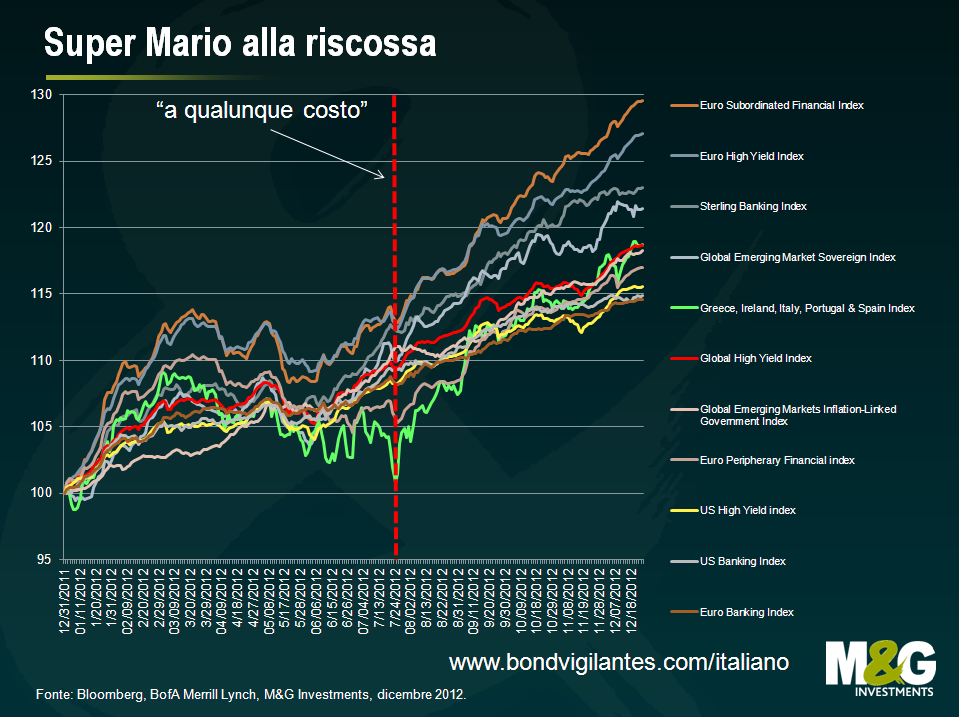

Abbiamo già detto che l’economia globale è alle prese con gravi difficoltà di carattere fondamentale. Quindi, com’è possibile che i titoli obbligazionari più rischiosi abbiano conseguito i risultati migliori? Merito delle tre paroline magiche “a qualunque costo” pronunciate da Mario Draghi nel suo discorso di fine luglio, che hanno fatto impennare le asset class più rischiose incentivando il “dash for trash” (la corsa agli asset spazzatura). “Durante il nostro mandato, la BCE è pronta a salvare l’euro, a qualunque costo. E credetemi: sarà abbastanza”.

Beh, di sicuro i mercati gli hanno creduto. Un indice dei titoli di Stato emessi da Grecia, Irlanda, Italia, Spagna e Portogallo che prima del famoso discorso aveva reso circa il 5% ha chiuso l’anno con un guadagno del 17%.

Ci sembra che nel 2012 i mercati siano stati fortemente influenzati da chi ha preferito adottare la tecnica dello struzzo (che consiste nell’evitare situazioni finanziarie chiaramente rischiose fingendo che non esistano). E in un contesto di tassi d’ interesse prossimi allo zero e rendimenti reali negativi sulla liquidità, gli investitori devono rischiare. Proprio quello che le banche centrali ci spingono a fare. Ma l’incertezza alimenta la volatilità e per ottenere rendimenti più cospicui gli investitori devono affrontare la volatilità di petto. Sarà una caratteristica dei mercati nel 2013.

L’unica cosa certa è che difficilmente il reddito fisso continuerà a generare ottime performance in tutti i segmenti – dai titoli di Stato alle emissioni high yield. Tanto per fare un esempio, rendimenti a due cifre nei titoli europei investment grade sono una rarità: si sono visti solo 3 volte negli ultimi 17 anni. D’altro canto, nello stesso periodo questa asset class ha chiuso in territorio negativo solo in due occasioni; la peggiore fu nel 2008 con una perdita del 3,3%. Per il segmento high yield USA, il consensus prevede rendimenti fra il 4% e il 6%, che saranno generati unicamente dallo stacco delle cedole. Un caso verificatosi una sola volta negli ultimi 25 anni.

La scorsa settimana abbiamo pubblicato le nostre previsioni sul mercato obbligazionario. L’economia americana potrebbe ricevere impulso dall’edilizia residenziale, mentre l’Europa cercherà di trovare una soluzione ai suoi problemi e il Regno Unito affronterà una lunga strada in salita verso la crescita. Ci piacciono i titoli corporate non finanziari, mentre le valutazioni del debito emergente ci preoccupano; siamo tuttavia convinti che il mercato obbligazionario offra ancora diverse opportunità di investimento. Per approfondimenti e altre informazioni cliccare qui.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.