Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

Con il mercato che prezza attualmente una possibilità dell’84% di un aumento dei tassi di interesse USA a dicembre, sembra probabile che ci saranno pressioni al rialzo sui rendimenti obbligazionari nel medio termine. Ciò va ad aggiungersi al rialzo che abbiamo già visto nel corso degli ultimi quattro mesi per gli asset privi di rischio quali i Treasury. Gli asset high yield non sono immuni dalle leggi della matematica obbligazionaria, con asset a duration più estesa che risentono in un ambiente di rendimenti in rialzo come quello attuale. A mio avviso, ci sono quattro ragioni per le quali coloro che investono nello spazio ad alto rendimento dovrebbero guardare al mercato dei titoli a tasso variabile al fine di gestire la loro esposizione al rischio tasso di interesse a questo punto del ciclo.

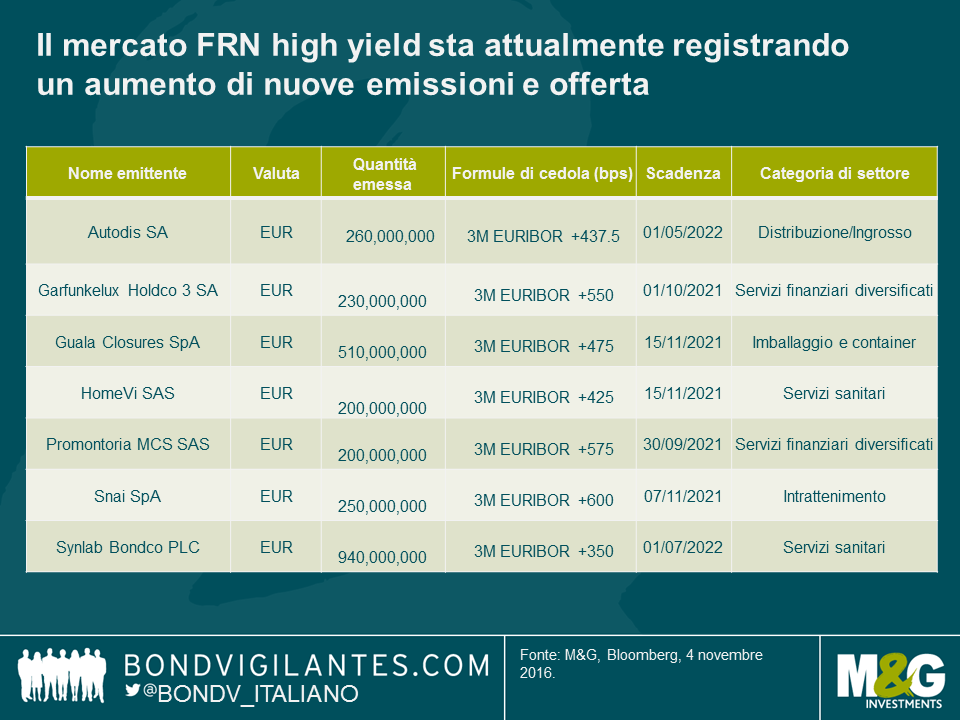

Il mercato FRN high yield sta attualmente registrando un aumento di nuove emissioni e offerta. Dato che il mercato in questione rappresenta un’area circoscritta ma in fase di crescita del mercato obbligazionario, questo fatto è importante in quanto offre agli investitori scelta e diversificazione maggiori. Il grafico seguente illustra una selezione di operazioni su nuove emissioni delle ultime settimane.

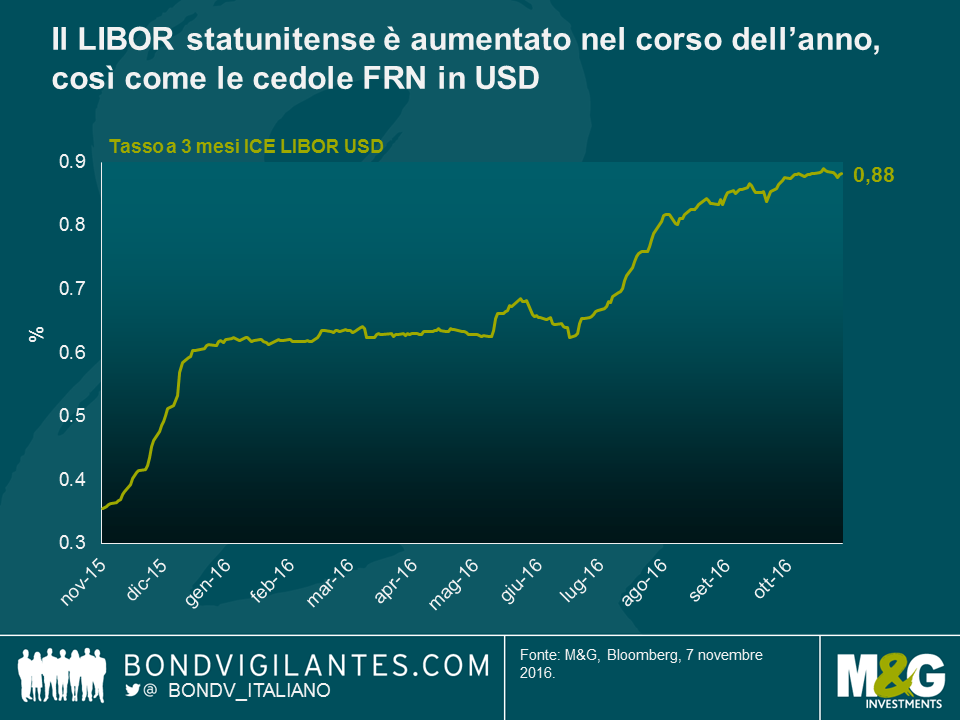

Per gli investitori in dollari statunitensi, i titoli a tasso variabile hanno fortemente beneficiato del riprezzamento del rischio nei mercati monetari. Con l’aumento del LIBOR USA a circa 0,90% in un anno, sono cresciute anche le cedole di tutti i portafogli a tasso variabile in USD, senza alcun impatto sui valori patrimoniali. Ulteriori aumenti dei tassi di interesse nei prossimi mesi da parte della Fed potrebbero significare aumenti successivi del LIBOR USD in futuro.

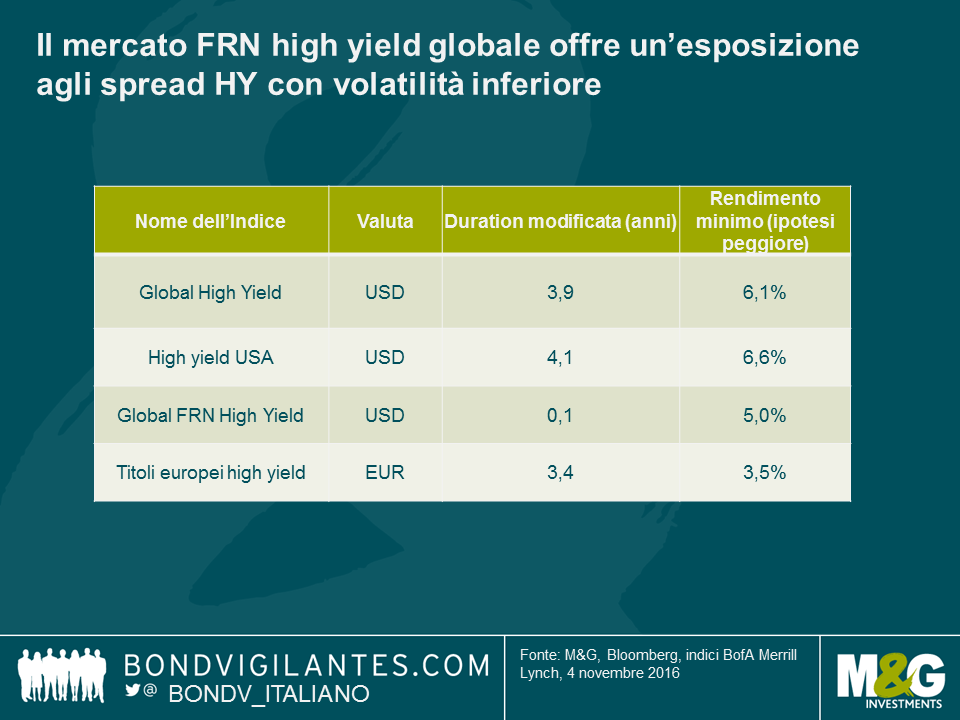

Come illustrato nella tabella di seguito, il mercato high yield a tasso variabile offre oggi rendimenti simili ai mercati high yield statunitense ed europeo convenzionali, ma con un rischio tasso di interesse decisamente inferiore (ovvero prossimo allo zero) e una volatilità inferiore nei periodi di avversione al rischio. Crediamo che tale caratteristica renda questa categoria del mercato più allettante su una base adeguata per il rischio per gli investitori che puntano a un’esposizione con volatilità più ridotta agli spread di credito high yield.

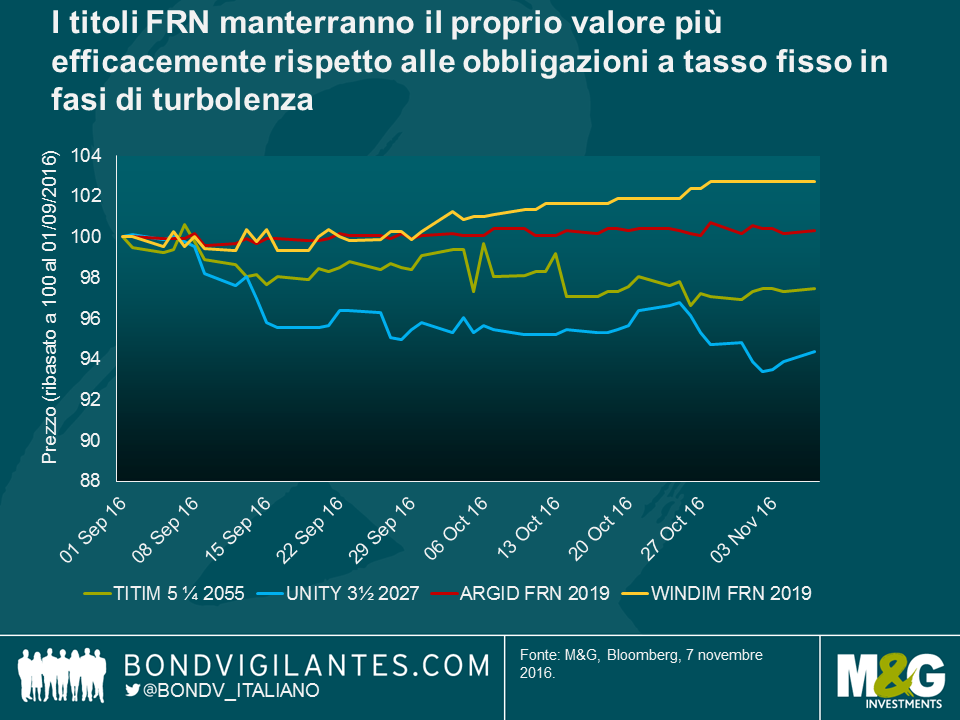

Se i mercati dei titoli governativi continuano a perdere terreno, le obbligazioni a tasso variabile deterranno il proprio valore più efficacemente rispetto alle obbligazioni a tasso fisso. Questo è avvenuto negli ultimi tre mesi, anche per le obbligazioni high yield. Il grafico seguente illustra in pratica la buona tenuta delle obbligazioni a tasso variabile, o addirittura persino un loro marginale aumento di valore, negli ultimi mesi. D’altra parte, le obbligazioni high yield a tasso fisso convenzionali a più lunga scadenza, come quelle emesse da Telecom Italia (TITIM) e Unity Media (UNITY) sono scivolate di diversi punti percentuali a causa, perlopiù, della loro maggior sensibilità alla volatilità del mercato dei titoli di Stato.

La settimana scorsa il Comitato federale per il mercato aperto (FOMC) ha deciso che, nonostante la bassa disoccupazione e l’incremento sostenuto delle aspettative di inflazione di pareggio registrato da settembre, fosse appropriato mantenere il tasso sui Fed fund nella fascia 0,25-0,50%. Nel tentativo di comprendere questa mossa e il motivo per cui la Fed preferisce rimandare a dicembre un nuovo rialzo dei tassi, la comunità finanziaria ha formulato diverse teorie. Ne riportiamo qualcuna.

Se avete letto le mie opinioni nei post precedenti, sapete che concordo con la teoria numero 4. Il mercato del lavoro teso, lo sviluppo di tensioni salariali e l’impatto deflazionistico sempre più attenuato dei prezzi petroliferi in calo mi fanno pensare che l’economia statunitense abbia bisogno di tassi d’interesse più alti.

Un aspetto meno noto in confronto al tasso ufficiale sui Fed fund è che, al di là dell’apparenza, c’è stata di fatto una contrazione costante della politica nel mondo reale, accettata di buon grado dal FOMC.

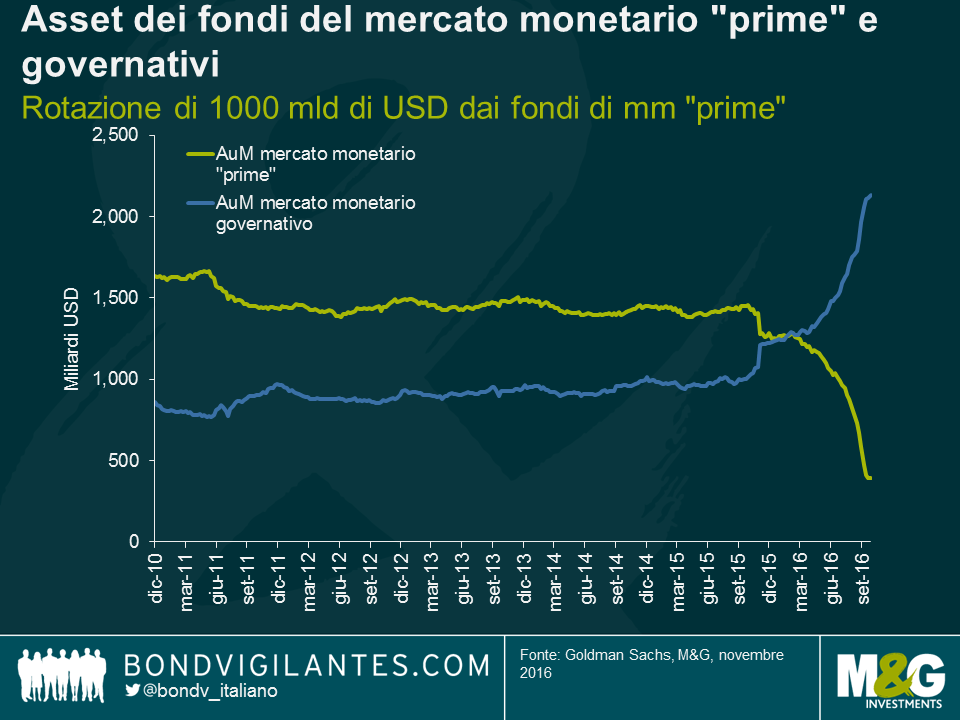

A seguito delle modifiche normative, sono entrate in vigore in ottobre le riforme del mercato monetario a tutela degli investitori, in base alle quali i fondi non governativi devono essere di tipo “market to market”. Questi cambiamenti delle regole sono stati pensati per rendere i fondi del mercato monetario più resistenti alla volatilità e per garantire maggiore protezione agli investitori titolari di un fondo i cui titoli scendano sotto la pari (in gergo, “break the buck”). Ovviamente gli investitori preferiscono il rendimento senza rischio e queste riforme comportano che il prezzo della volatilità risieda ora esplicitamente nel mercato monetario non governativo. Prevedibilmente, i capitali orientati ai titoli esenti da rischio a breve termine si sono spostati rapidamente dai fondi di carta commerciale di alta qualità (che adesso hanno un valore patrimoniale netto fluttuante) ai fondi di tesoreria, che non hanno un NAV espressamente variabile. Secondo Lotfi Karoui e Marty Young di Goldman Sachs, gli asset detenuti nei fondi del mercato monetario cosiddetti “prime” sono scesi di quasi 1000 miliardi di dollari nell’ultimo anno, a tutto vantaggio dei fondi del mercato monetario governativo.

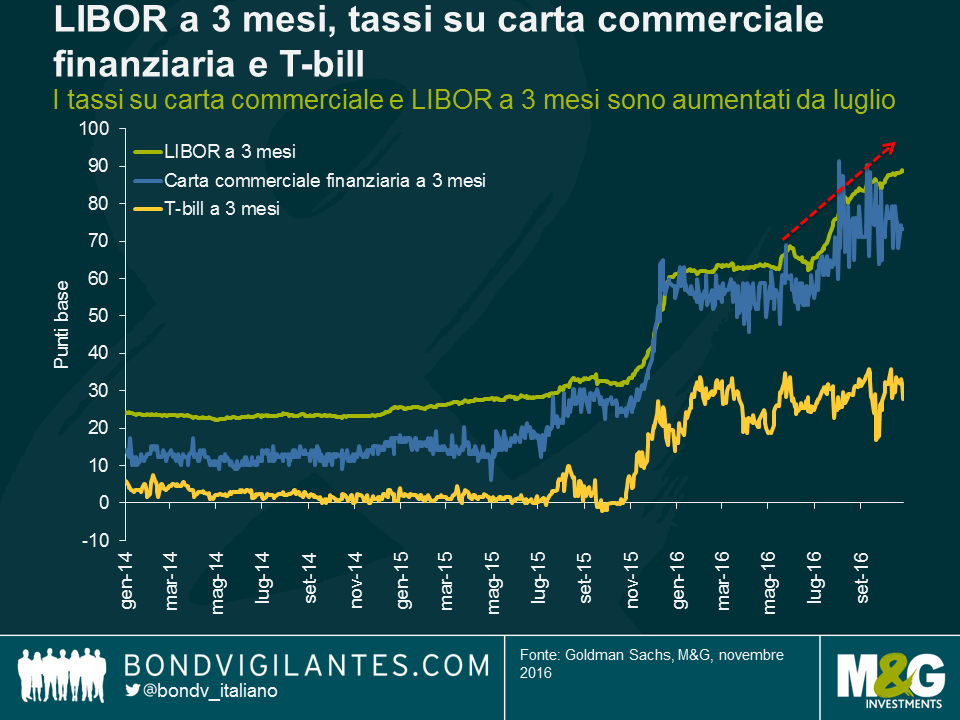

Questo significa che, anche in assenza di una contrazione complessiva ufficiale, i costi di finanziamento reali a breve termine, misurati dal LIBOR, sono aumentati di quasi 30 punti base da giugno, con conseguente incremento della spesa per le banche e altri emittenti di carta commerciale.

Gli investitori si concentrano sempre sui dati complessivi tradizionali, ma spesso è utile osservare ciò che accade in termini reali. La riforma del mercato monetario sta rubando il lavoro al FOMC, con una sorta di contrazione non convenzionale dei tassi d’interesse. Ne consegue la possibilità che il FOMC sia in realtà più propenso ai rialzi di quanto pensino gli economisti, nella misura in cui accetta questa contrazione del mercato che ha avuto un impatto sul LIBOR simile a quello di un intervento tradizionale sul tasso dei Fed fund. Con questo effettivo irrigidimento della politica, forse le posizioni del FOMC e la mia oggi sono meno distanti di quanto si creda.

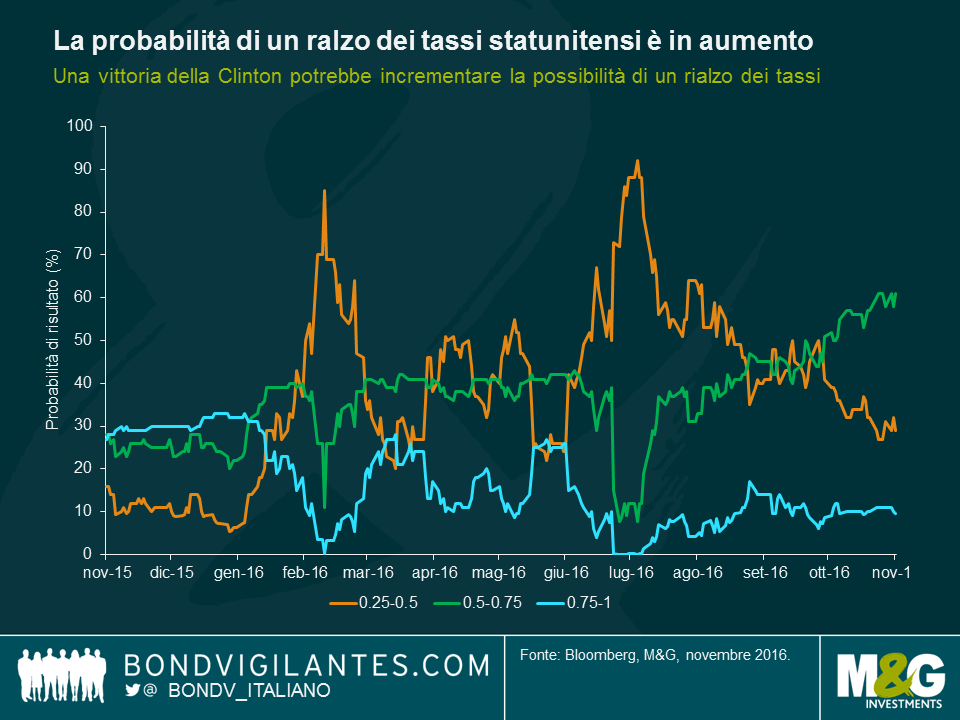

Siamo ormai a meno di una settimana dalle elezioni presidenziali negli Stati Uniti. Gli ultimi sondaggi indicano un testa a testa tra i due candidati per l’elezione a 45esimo Presidente USA. I gestori obbligazionari e valutari di tutto il mondo stanno cercando di stabilire quale sarebbe l’impatto di una vittoria di ciascun candidato sui loro portafogli. Ecco la mia stima migliore di cosa potrebbe succedere.

Vittoria della Clinton

Una vittoria della Clinton è vista dai mercati come una continuazione dell’attuale ambiente politico statunitense, in particolare se i repubblicani mantenessero il controllo della Camera dei rappresentanti. Questo sarebbe lo scenario più positivo per i mercati del reddito fisso e della valute, in base alla volatilità dei prezzi. In seguito a una vittoria della Clinton, il mercato obbligazionario prezzerebbe probabilmente una maggiore possibilità di una variazione dei tassi di interesse, e la fine di un periodo percepito come politicamente incerto condurrebbe a un aumento dei tassi da parte della Fed a dicembre. Il dollaro USA sarebbe probabilmente il maggior beneficiario di questa variazione nel pricing di mercato nel futuro immediato, anche se qualsiasi aumento sarà probabilmente calibrato.

Sempre in questo scenario, i prezzi obbligazionari sulla curva dei Treasury resterebbero probabilmente sotto pressione nelle settimane a venire, data l’elevata possibilità di un aumento dei tassi, pressioni inflazionistiche crescenti e la possibilità di una posizione più accomodante sulla politica fiscale da parte dell’amministrazione Clinton. Con buone probabilità, una vittoria da parte della candidata democratica non altererebbe radicalmente i pareri di obbligazionisti ed economisti rispetto alle prospettive per l’economia statunitense. Se Clinton riuscisse ad attuare una politica fiscale più accomodante negli Stati Uniti nel medio termine, la crescita e l’inflazione statunitensi probabilmente aumenterebbero, traducendosi in un incremento dei premi a scadenza e una curva dei rendimenti più ripida.

Vittoria di Trump

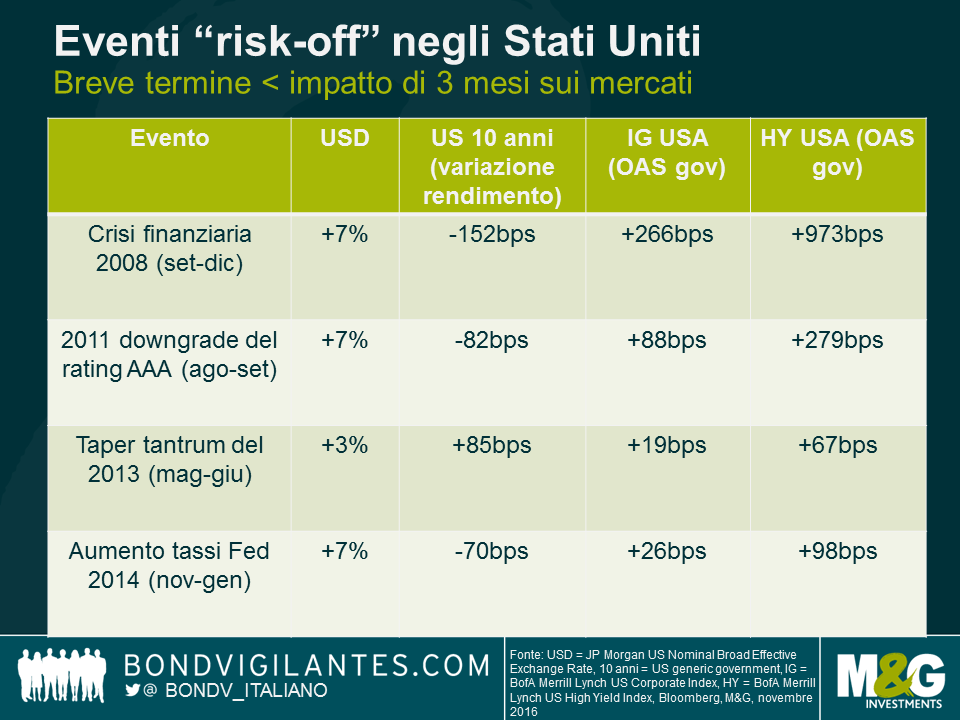

Una vittoria di Trump provocherebbe un aumento della volatilità su diversi mercati, data l’incertezza relativa alle implicazioni per l’economia statunitense. In seguito al risultato, l’avversione al rischio probabilmente aumenterebbe, conducendo a un dollaro USA in crescita, rendimenti obbligazionari inferiori e un mercato obbligazionario corporate high yield più debole negli Stati Uniti. Nell’universo del reddito fisso, le obbligazioni e le valute dei Paesi Emergenti sarebbero quelle colpite più duramente, vista la dura posizione di Trump su Cina e Messico. Questa reazione di mercato potrebbe essere simile agli eventi risk-off registrati negli Stati Uniti quali quello della crisi finanziaria del 2008, la perdita nel 2011 del rating di tripla A del governo americano e il taper tantrum del 2013. La reazione del mercato alla vittoria di Trump potrebbe dissuadere la Fed dall’aumentare i tassi di interesse a dicembre. In alternativa, qualora la Fed decidesse di procedere all’aumento in un tale clima di incertezza politica ed economica, potremmo assistere a una reazione avversa simile a quella avvenuta con l’aumento dei tassi nel 2014.

Passando ai mercati del credito, la proposta di Trump di uno scudo fiscale sul rimpatrio dei capitali detenuti all’estero sarebbe probabilmente positiva per le obbligazioni corporate investment grade degli Stati Uniti e potrebbe condurre a una riduzione delle emissioni nello spazio obbligazionario societario. Si stima che le imprese detengano quasi 1 trilione di dollari offshore, con il 60% denominato in dollari statunitensi. La domanda principale è come le compagnie userebbero questa liquidità: corrispondendo dividendi speciali agli azionisti? Aumenterebbero le spese in conto capitale ed espanderebbero le loro operazioni? Le compagnie high yield ne sarebbero meno toccate, in quanto buona parte possiede fonti interne di ricavi.

Nel medio termine, le proposte di Trump di grossi tagli fiscali per tutti sarebbero l’equivalente di un’enorme iniezione keynesiana di liquidità nell’economia, che giocherebbe a favore della crescita economica ma al contempo aumenterebbe l’inflazione. Anche l’attuazione di barriere commerciali eserciterebbe pressioni inflazionistiche, in quanto i prezzi sulle importazioni aumenterebbero rispetto agli attuali livelli. La riforma sull’immigrazione implicherebbe che il mercato del lavoro statunitense, già teso, lo diverrebbe ancora di più, determinando salari più elevati. La politica monetaria della Fed dovrebbe pertanto controbilanciare l’aumento dell’inflazione, implicando tassi di interesse molto più elevati e un mercato ribassista per le obbligazioni. Il mercato dei Treasury tornerebbe in una fase di rendimenti più elevati e una curva dei rendimenti molto più ripida. In questo contesto, il dollaro USA si rafforzerebbe, data la posizione sulla politica monetaria in contrasto con altre economie dei Paesi sviluppati. Una vittoria di Trump sarebbe positiva per le obbligazioni nel breve termine, ma negativa sul lungo termine.

Conclusioni

Una vittoria di Clinton condurrebbe probabilmente a una volatilità inferiore nel breve termine rispetto a una vittoria di Trump. All’indomani di una vittoria della candidata democratica, potremmo assistere ad alcuni movimenti “risk-on” da parte degli investitori, ma nel medio termine molto dipenderebbe dalla composizione del Congresso statunitense. I mercati del credito dovrebbero rivelarsi piuttosto resilienti, in quanto i tassi di default dovrebbero rimanere modesti e la Fed resterebbe prudente nel rimuovere politiche accomodanti, riducendo pertanto la possibilità di rischi a livello di politiche monetarie. Una vittoria di Trump sarebbe percepita come un evento “risk-off” nel breve termine, determinando un calo dei rendimenti dei Treasury, un dollaro statunitense in crescita e un atteggiamento più debole degli investitori nei confronti del rischio rispetto agli asset dei Paesi Emergenti. Dato che entrambi i candidati sostengono una politica fiscale più accomodante, i prezzi dei titoli di Stato subiranno probabilmente pressioni in entrambi i casi nel 2017. Nel più lungo termine, come nel caso di una vittoria Clinton, i provvedimenti che Trump attuerebbe in base alla composizione del Congresso sarebbero fondamentali nel determinare le prospettive dell’economia e conseguentemente dei mercati obbligazionari e valutari.

Questa settimana, su BVTV, Nicolò Carpaneda discute le ragioni alla base del recente sell-off dei rendimenti dei titoli di Stato. Commenta inoltre alcuni aggiornamenti sorprendenti dagli Stati Uniti e pone la seguente domanda: chi sta vivendo una delle peggiori recessioni della storia? Infine, Nicolò getta uno sguardo su quello che accadrà la prossima settimana sui mercati obbligazionari. Buona visione!

Il mercato dei titoli garantiti da mutui residenziali (RMBS) sta ultimamente attraversando una fase positiva. Dunque, il settore è ancora conveniente e c’è possibilità di ulteriore rialzo?

La risposta breve: Si.

La risposta lunga: Ci sono diversi fattori che potrebbero rivelarsi vantaggiosi per il mercato RMBS in futuro, alcuni dei quali discuterò di seguito.

Il film La Grande Scommessa è disponibile su Netflix da ormai un paio di mesi, pertanto darò per scontato che i lettori sappiano già a grandi linee cosa siano i titoli garantiti da mutui ipotecari. Tuttavia il film non è riuscito a spiegare che questi strumenti sono tipicamente asset a tasso variabile e che rappresentano pertanto una copertura naturale dagli aumenti dei tassi di interesse, in quanto le cedole fanno riferimento ai benchmark LIBOR. Un’altra caratteristica è che tipicamente vanno ammortizzandosi: ogni mese il valore liquido delle obbligazioni in essere cade, in quanto i mutui ipotecari a garanzia delle obbligazioni si stanno estinguendo (il capitale è rimborsato assieme all’interesse). Ciò significa che le dimensioni dell’universo si riducono naturalmente e che agli investitori viene restituita la liquidità che hanno necessità di investire. Questa dinamica di offerta e domanda può essere vantaggiosa per l’asset class, ma ritornerò su questo punto.

Quando si parla di livelli di spread, il settore RMBS continua ad essere allettante rispetto a quello dei societari. In cima al mercato, le obbligazioni con rating AAA garantite da mutui ipotecari prime britannici (prestiti standard offerti dalle banche principali) offrono un premio di circa 30 bp rispetto a covered bond con scadenze analoghe, anche se questi ultimi titoli sono garantiti praticamente dallo stesso collaterale.

I settori “non-conforming e buy-to-let (NC e BTL)” sono più rischiosi per via del profilo dei beneficiari dei prestiti sottostanti, e offrono pertanto uno spread di credito superiore. Anche dopo il recente rally dei RMBS, gli spread sulle obbligazioni NC e BTL con rating AAA continuano a scambiare a livelli più vicini agli spread corporate BBB che a quelli di obbligazioni con rating simili (abbiamo utilizzato rating AA nel grafico seguente per via del numero esiguo di obbligazioni societarie AAA).

Siamo consapevoli del fatto che in parte questo spread aggiuntivo possa essere attribuito a un premio di relativa illiquidità (non sarebbe corretto omettere che queste obbligazioni RMBS possono essere meno liquide rispetto a obbligazioni societarie comparabili), ma sono comunque tutt’altro che difficilmente collocabili. Tuttavia la liquidità va tenuta sotto controllo, in particolar modo data l’attesa emissione netta in calo in futuro, che ci conduce al terzo punto.

C’è stato un decisivo calo nell’offerta di RMBS britannici dal lancio del piano di sostegno al credito (meglio noto come Term Funding Scheme, TFS) della Banca d’Inghilterra, che permette alle banche di prendere in prestito denaro a tassi prossimi a quello di base dello 0,25% per finanziare prestiti all’economia reale. Un emittente di lunga data ha esplicitamente annunciato che non emetterà più RMBS in quanto per il loro istituto ciò ha meno senso a livello economico. L’emittente preferisce piuttosto utilizzare il TFS per le sue esigenze di finanziamento. Nell’Eurozona sta succedendo qualcosa di simile con il TLTRO della Bce che sta riducendo un gruppo paragonabile di asset europei.

Dal punto di vista della domanda, la Bce sta avendo influenza sul mercato acquistando RMBS come parte del suo programma QE. Ciò ha determinato una contrazione degli spread sia delle obbligazioni che stanno acquistando che di quelle che non stanno acquistando, in quanto gli investitori si stanno spostando su altre aree del mercato. Per ora, la Banca d’Inghilterra non sta acquistando l’asset class come parte del suo stesso programma QE, ma sta attualmente acquistando titoli corporate. Pertanto non ci vuole moltissimo a immaginare che la lista di asset idonei della BoE possa ampliarsi e arrivare a includere RMBS, qualora fossero ritenute necessarie ulteriori misure di allentamento monetario. Un’ulteriore fonte di domanda di RMBS britannici proviene da investitori istituzionali di dimensioni importanti entrati nel mercato di recente, presumibilmente per trarre vantaggio dagli spread relativamente più ampi e dalla solida qualità del credito.

Per i gestori di fondi obbligazionari, una volta per prevedere i rendimenti di un titolo a reddito fisso bastava capire l’evoluzione del rapporto in termini di dimensioni fra le varie coorti di una popolazione, ossia giovani, lavoratori e pensionati. Un alto numero di lavoratori rispetto alla componente “improduttiva” di giovani e anziani segnalava scarse pressioni salariali, una forte domanda di strumenti di risparmio come le obbligazioni e un prestito governativo inferiore. Quando diminuiva la disponibilità di lavoratori, i salari aumentavano insieme all’inflazione e sulle obbligazioni scattavano le vendite. I modelli obbligazionari basati su fattori demografici hanno funzionato a meraviglia negli anni ’70, ’80 e ’90. Ma c’è stato un momento intorno al 2005 in cui la relazione fra i rendimenti delle obbligazioni e la composizione demografica della società si è interrotta di netto. In base al solo modello, ci aspetteremmo rendimenti a due cifre per i gilt e i Treasury a lungo termine, anziché l’1,6% e il 2,4% attuali.

Questa ultima edizione del nostro Panoramic propone un riesame dei vecchi modelli obbligazionari basati sui fattori demografici e del motivo per cui funzionavano allora, ma sono diventati inutili in seguito alla globalizzazione.

La versione online del Panoramic Outlook di M&G è accessibile qui; per scaricare il documento pdf, fare clic qui.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.