Halloween

Sette grafici spaventosi per terrorizzare gli investitori questo Halloween

Di Bond Vigilantes

31 Ottobre 2025

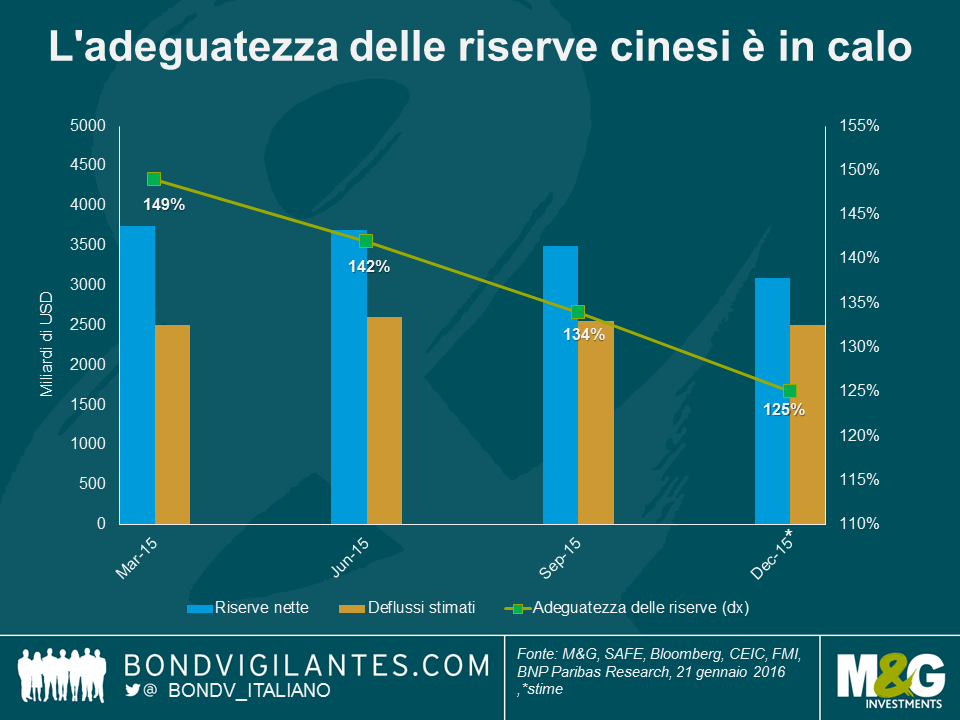

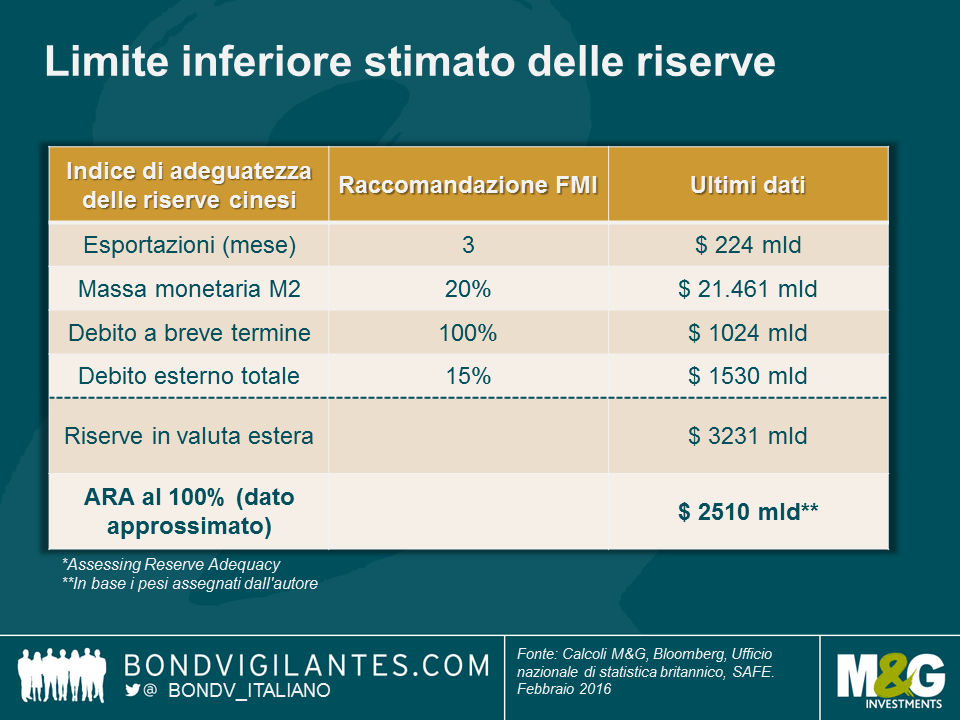

Si è parlato molto del livello ottimale delle riserve in valuta estera. Una delle metodologie più diffuse è il parametro dell’FMI denominato ARA (Assessing Reserve Adequacy), che essenzialmente fornisce un intervallo basato sul saldo commerciale, gli aggregati monetari ampi e le passività esterne di un Paese. Il peso assegnato a ogni fattore varia a seconda della struttura economica dei singoli Paesi, inclusi aspetti come la relativa apertura o chiusura in termini di scambi commerciali e flussi di capitali e la natura fissa o flessibile del tasso di cambio. Sulla base delle crisi passate dei mercati emergenti, l’FMI ha raccomandato un intervallo solitamente espresso in termini del 100-150% del parametro. Le pressioni attuali sul renminbi e il tentativo della Cina di controllarne il deprezzamento con interventi valutari impongono di chiedersi quanto potere di fuoco la Cina abbia effettivamente a disposizione, considerando l’assottigliamento delle riserve.

Usando il quadro di riferimento standard del Fondo monetario internazionale, abbiamo calcolato che la Cina ha circa 6-7 mesi di tempo prima di raggiungere il limite minimo dell’intervallo raccomandato (100%). Indubbiamente questo risultato si basa su alcuni presupposti importanti, tra cui il fatto che la fuga di capitali e il declino delle riserve in atto (per circa 100 miliardi di dollari al mese) e il surplus delle partite correnti mantengano lo stesso ritmo. Peraltro non conosciamo l’entità dell’intervento effettuato nel mercato valutario a pronti e alcuni dati, come quelli sugli stock di debito, sono pubblicati solo a posteriori con frequenza trimestrale (gli ultimi risalgono a settembre).

Qualsiasi risposta delle autorità sul piano delle politiche probabilmente punterà a un deprezzamento del renminbi più rapido di quello visto finora, anche se non ci aspettiamo un movimento singolo di ampie proporzioni. Questo infatti richiederebbe un forte coordinamento con le banche centrali globali per contenere al minimo il contagio finanziario, dato l’impatto sistemico della Cina sui mercati mondiali, e non siamo ancora a questo punto. Per i residenti sono stati adottati gradualmente controlli sui capitali più rigorosi e, nel breve termine, questa sembra l’opzione politica più probabile, anche se non è mai efficace al 100%. I tassi più alti e la liquidità domestica ridotta sarebbero problematici, considerando gli alti livelli di debito interno della Cina.

Nello spirito del Capodanno cinese, e augurando a tutti i nostri lettori un felice anno della scimmia, speriamo che i nostri calcoli siano sbagliati e che la Cina abbia molto più di sei mesi di tempo. Ma tanto per dirne una, il numero sei è considerato sfortunato in cantonese, perché la pronuncia è simile a quella di “lok6” (落, che significa “crollare, cadere o diminuire”) – decisamente a proposito.

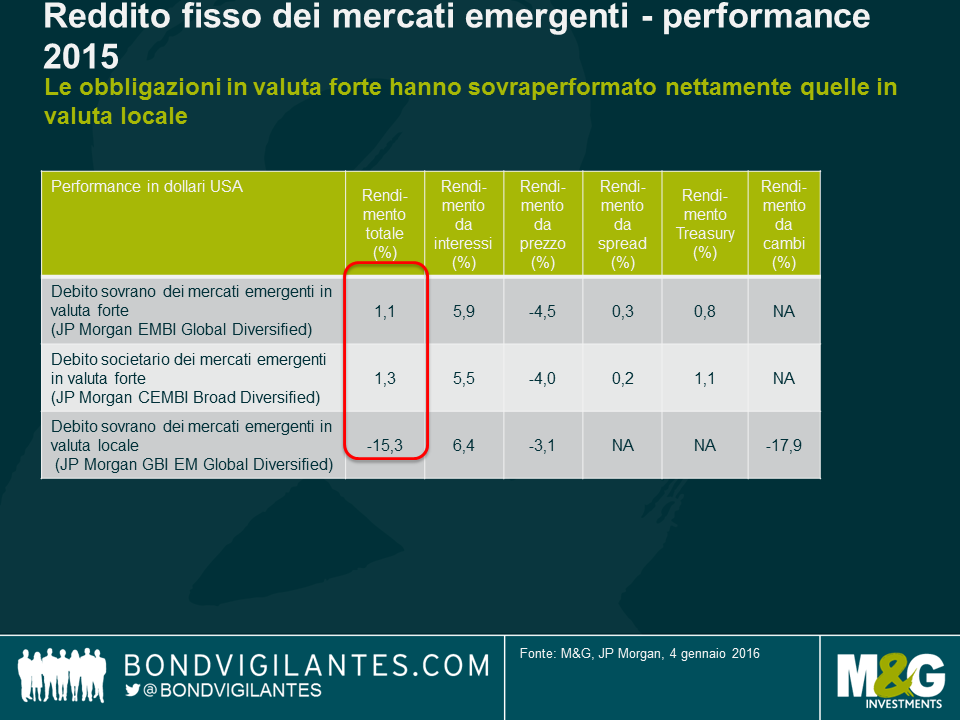

Per restare in tema con il post di Gordon sulle asset class a reddito fisso che hanno realizzato i rendimenti migliori e peggiori l’anno scorso, ho voluto esaminare più da vicino il comportamento dei mercati emergenti nel 2015 e quello che possiamo aspettarci nel 2016.

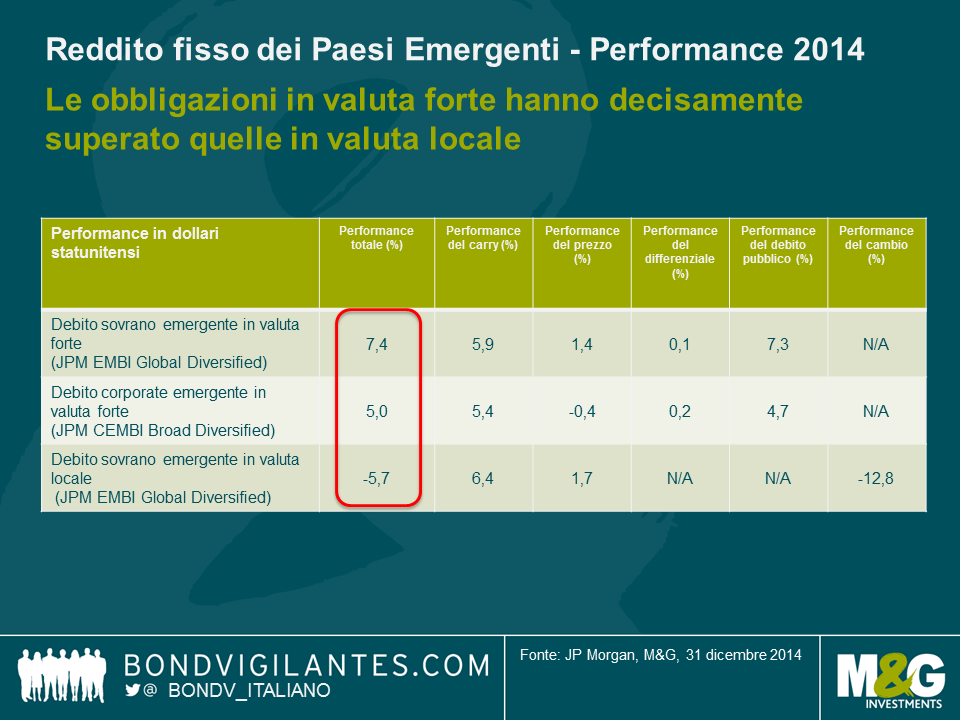

Alcuni dei temi che hanno dettato l’andamento dei mercati l’anno scorso sono gli stessi del 2014. Ancora una volta, l’allocazione del patrimonio ha giocato un ruolo cruciale. Per il terzo anno consecutivo, il debito in valuta locale ha sottoperformato quello in valuta forte e, in quest’ultimo ambito, i titoli sovrani e societari hanno mostrato una performance grosso modo in linea a livello dell’indice in senso ampio.

Tuttavia, come ho scritto un anno fa, la dispersione dei rendimenti è effettivamente aumentata nel 2015, quindi è stato essenziale evitare i titoli sottoperformanti con rischio di coda. I temi principali nel 2015 sono descritti di seguito.

Sebbene la Fed abbia finalmente avviato la contrazione della politica monetaria negli Stati Uniti, i rendimenti dei Treasury a 10 anni hanno chiuso il 2015 con un rialzo solo marginale, dato che il mercato si aspettava da tempo, e aveva già scontato, questa mossa. Purché l’azione della Fed si mantenga in linea con ciò che scontano attualmente i mercati nel 2016 (ossia, una contrazione di 50-75 bps), i mercati emergenti dovrebbero tenere, dato che si stanno preparando a questo sviluppo già da qualche anno, attraverso valute più deboli, afflussi di capitali ridotti e costi di finanziamento più elevati.

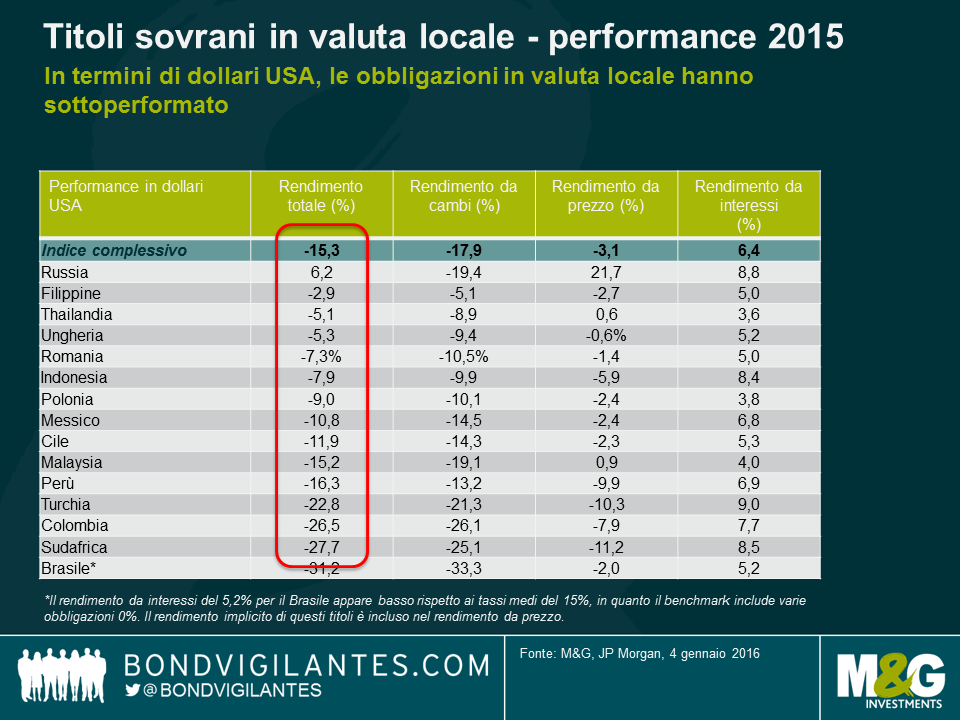

Come illustrato nella tabella in alto, la sottoperformance del debito in valuta locale è derivata in larga misura dai movimenti valutari, anche se ciò è riconducibile in parte al vigore del dollaro USA e non necessariamente a un movimento dei mercati emergenti in sé. In altre parole, molte valute della regione hanno ricalcato, se non superato, l’andamento di altre valute di rilievo, come l’euro o le divise legate alle commodity, ad esempio il dollaro australiano (AUD) e quello canadese (CAD). Mi aspetto che nel 2016 il dollaro USA cominci a stabilizzarsi, in base ai cicli di contrazione passati della Fed, quando l’apprezzamento del biglietto verde si è verificato in buona parte prima del primo rialzo. La sottoperformance delle valute locali di quest’anno suggerisce che molte divise dei mercati emergenti non sono più sopravvalutate e in alcuni casi, come per lo zloty polacco, il fiorino ungherese e il peso cileno, ha determinato un miglioramento dei saldi con l’estero oppure consentirà un adeguamento progressivo, come sta accadendo in Brasile. Tuttavia, le valute a cambio fisso o pesantemente gestite restano esposte ai bassi prezzi del petrolio (ad esempio, quelle dei Paesi del Golfo ancorate al dollaro e la naira nigeriana). Le criticità maggiori riguardano probabilmente in renminbi: le autorità cinesi sono infatti combattute fra la scelta di mantenere la situazione attuale di bassa volatilità associata a una certa sopravvalutazione, e quella di consentire una svalutazione più rapida che rischia però di provocare effetti incontrollati sulle valute asiatiche e legate alle commodity.

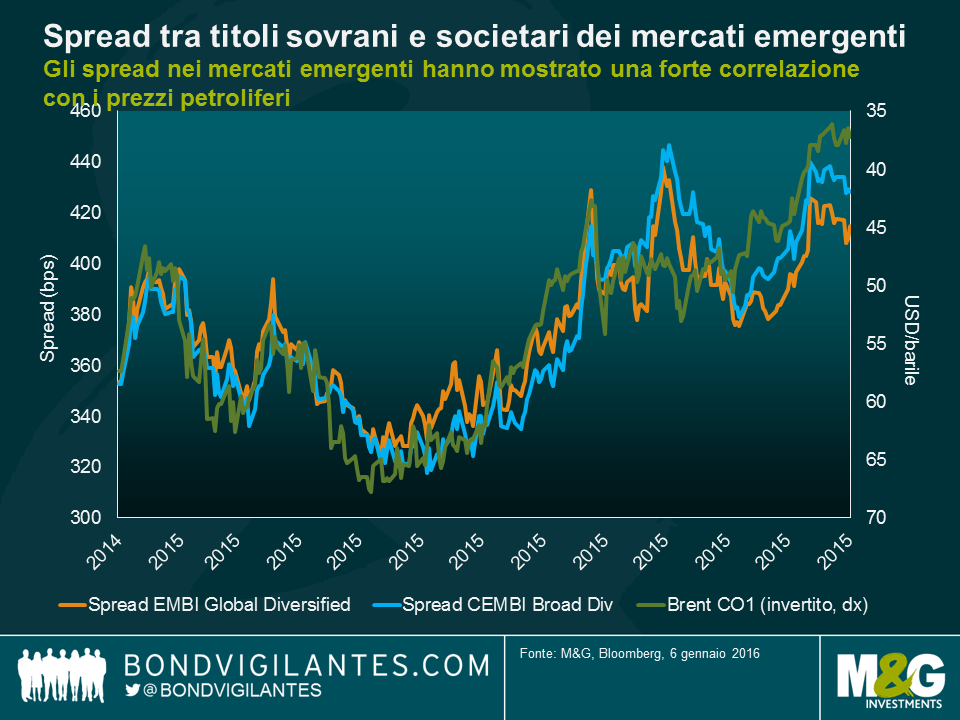

Come nel 2014, la performance degli spread è apparsa di nuovo divisa a metà. Come si vede dal grafico in basso, sebbene molti Paesi della regione emergente siano di fatto importatori netti di prodotti primari, nel complesso gli spread hanno mostrato una correlazione relativamente elevata ai prezzi del petrolio e delle commodity quest’anno (Charles ne parlerà più approfonditamente in un altro post che sarà pubblicato a breve). Tutto considerato, credo che gli spread riflettano già in buona parte il deterioramento del credito cui abbiamo assistito negli ultimi anni, ma non prevedo una contrazione, ritenendo poco probabili dei miglioramenti significativi su questo fronte di qui a breve. Tuttavia, la situazione potrebbe cambiare nell’eventualità di un rimbalzo dei prezzi delle commodity, o se la Fed dovesse segnalare che il ciclo di contrazione sarà di dimensioni particolarmente ridotte.

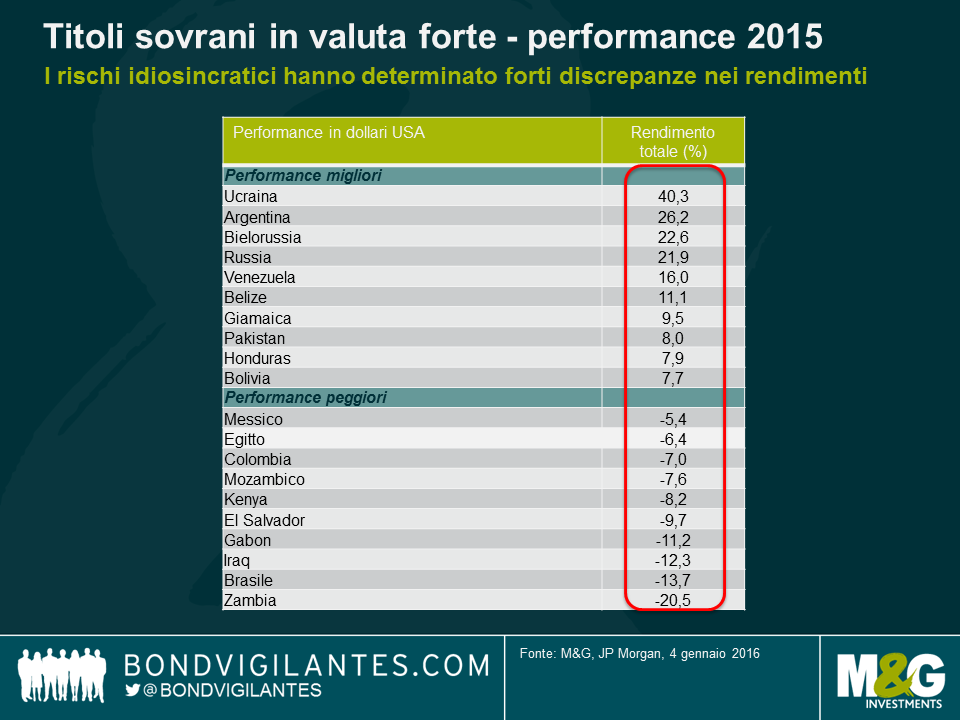

Tra i Paesi che nel 2015 hanno registrato le performance migliori, molti sono crediti in sofferenza che hanno evitato il default (ad esempio, Venezuela e Bielorussia). Il risultato dell’Ucraina ha beneficiato di una ristrutturazione favorevole, la Russia si è ripresa dai livelli di ipervenduto del 2014, grazie alla mancata degenerazione del conflitto con l’Ucraina, mentre l’Argentina ha visto un rimbalzo innescato dalla prospettiva di un governo Macri più orientato al mercato. Tuttavia, difficilmente questi Paesi figureranno in maggioranza fra i migliori del 2016, in quanto è improbabile che arrivino altre buone notizie, mentre le valutazioni sono meno convenienti dopo il recupero del 2015. Il Venezuela si conferma un credito in bilico tra due esiti possibili: rivelarsi uno dei mercati più performanti di quest’anno, se il Paese riesce a evitare il default, oppure uno dei peggiori, in caso contrario. La vittoria dell’opposizione alle recenti elezioni per il rinnovo dell’Assemblea nazionale è un fatto positivo, ma non sufficiente a spazzare via le tante incertezze sulla direzione della politica economica del Paese nel contesto dei bassi prezzi petroliferi.

Per quanto riguarda i mercati con i risultati maggiormente negativi, il Brasile sarà una delle scommesse chiave del 2016. Come già accennato in un post precedente, mantengo una certa cautela sul credito, alla luce delle gravi difficoltà politiche destinate a complicare ulteriormente la ripresa dell’economia e delle finanze pubbliche. L’Africa sub-sahariana resta sotto pressione a causa dei bassi prezzi delle commodity e di un onere debitorio in rapido aumento in quasi tutti i Paesi, per via degli ampi deficit fiscali e, in alcuni casi, delle valute fortemente svalutate. Il rischio di differimento del debito, sebbene piuttosto scarso nel 2016, è destinato ad aumentare tra qualche anno, quando mi aspetto eventi di default. Sarà messa alla prova la volontà di rettificare la situazione e rimborsare il debito, ma non abbiamo dati storici di lungo periodo sul rimborso dei debiti obbligazionari e sui valori di recupero, dato che i titoli sono stati emessi per la maggior parte negli ultimi anni.

Per riassumere, l’allocazione del patrimonio fra valuta forte e locale dovrebbe confermarsi un fattore di entità minore nel 2016, quando il deprezzamento delle valute dovrebbe finalmente stabilizzarsi. Resterà cruciale la selezione dei crediti sovrani e societari nell’ambito dei titoli in valuta forte, in vista di una dispersione che a mio avviso diventerà molto marcata. Infine, nel 2016 per gli investitori nei mercati emergenti sarà essenziale evitare i titoli sottoperformanti con rischio di coda e i default societari.

Nell’ambito del filone L’ABC del debito latinoamericano (gli articoli sull’Argentina e sul Brasile sono disponibili qui e qui)

Durante il mio viaggio recente in America Latina, è stato buffo (ma non sorprendente) sentire che la gente del posto teme che la Colombia diventi il prossimo Brasile. Da parte loro, i brasiliani sono preoccupati di diventare la prossima Argentina (anche se ritengo che i problemi argentini siano molto più risolvibili nel breve termine di quelli brasiliani) e gli argentini sono convinti di vivere in un posto molto diverso dal Venezuela (ancora vero, ma se quello che li aspetta sono altri quattro anni di inazione politica, faranno la stessa fine). Mi ricorda l’apice della crisi dell’Eurozona, quando i portoghesi ci dicevano che non erano la Grecia, la Spagna che non era il Portogallo e così via.

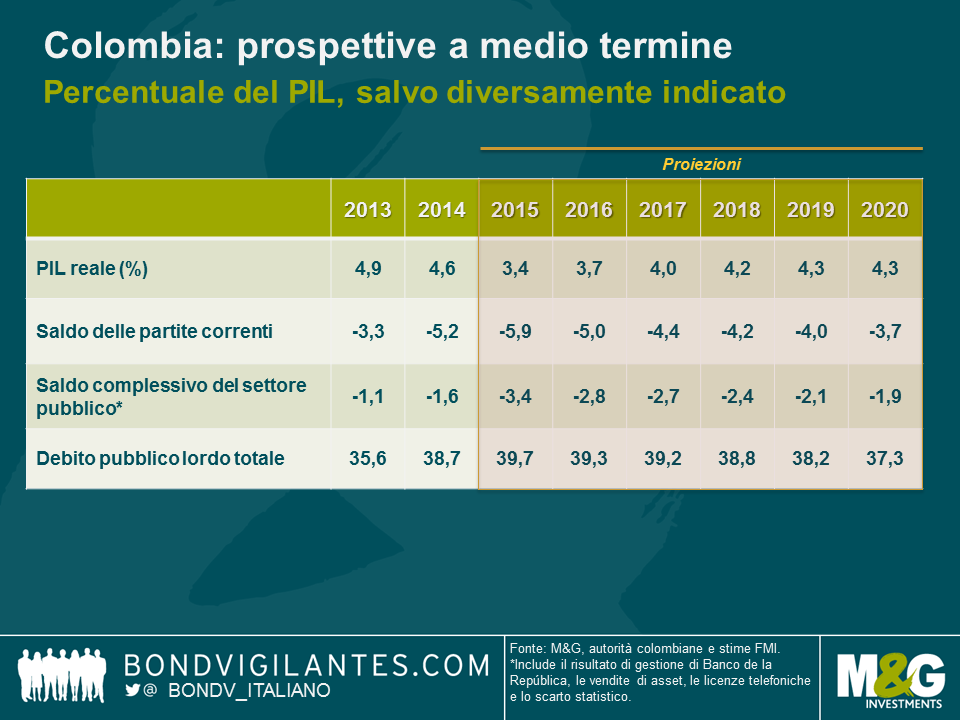

Il punto di partenza della Colombia è molto più solido di quello del Brasile, in termini di livelli di debito, posizione fiscale e ambiente politico. Tuttavia, esistono alcune analogie che, se non affrontate nei prossimi anni, potrebbero mettere il Paese in una situazione difficile. Sia la Colombia che il Brasile (ma anche l’Argentina) presentano criticità sul fronte delle finanze pubbliche e hanno poco margine per aumentare ancora le tasse. Qualsiasi miglioramento dovrà venire da tagli alla spesa su voci contrassegnate come politicamente sensibili, dato che le spese discrezionali e per infrastrutture sono già state ridotte al minimo. Serve circa l’1-2% del PIL per compensare le mancate entrate legate al petrolio e si dovranno approvare riforme fiscali di ampio respiro entro la metà dell’anno prossimo, prima che parta il prossimo ciclo elettorale. Anche il sistema di previdenza sociale necessita di una riforma. La rete infrastrutturale (strade, trasporti pubblici, ecc.) nella regione è molto carente (la Colombia occupa posizioni particolarmente basse nelle classifiche al riguardo) e quasi tutti i Paesi sperano in alleanze pubblico-privato per colmare il divario.

Anche un rimbalzo della crescita nel medio termine sarà di aiuto, ma nel breve periodo l’espansione è frenata da vari shock: ragioni di scambio e prezzo del petrolio in declino, pressioni inflative sul lato dell’offerta (soprattutto se El Niño dovesse risultare particolarmente violento), una valuta molto più debole, che sta facendo da cuscinetto, e possibili aumenti delle imposte. Sul fronte positivo, il processo di pace fra il governo colombiano e le FARC potrebbe generare un incremento dello 0,3-0,5% della crescita potenziale, in un arco di medio-lungo periodo.

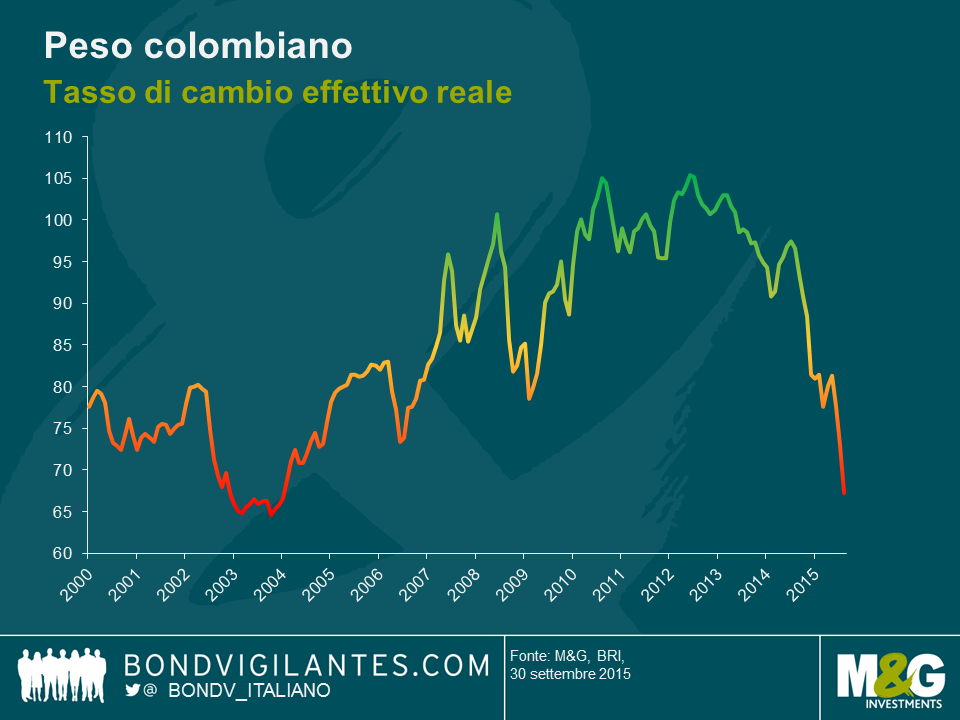

Sono tornata da questo viaggio con una visione più cauta sul quadro di breve termine, rispetto a quella delle autorità e dell’FMI (si veda il grafico sopra). Rilevo rischi al ribasso derivanti dai consumi in calo, con il potere d’acquisto in declino nei prossimi 1-2 anni. Mi preoccupa anche la natura strutturale dell’attuale disavanzo dei conti correnti colombiano che, anche dopo un massiccio deprezzamento del peso in termini reali, dovrebbe attestarsi intorno al 4% del PIL. Contrariamente al Brasile, in cui vedo una delle poche situazioni promettenti, in Colombia le esportazioni non tradizionali hanno una componente importata di rilievo e costi di trasporto elevati, quindi il deprezzamento della valuta favorirà il rilancio dell’export in misura molto minore alle attese. Inoltre, le esportazioni verso i principali partner commerciali (Ecuador e Venezuela) continuano a diminuire. Di conseguenza, l’adeguamento dovrà derivare in gran parte dalla riduzione delle importazioni. Dato che solo il 50% circa del disavanzo dei conti correnti è finanziata da investimenti diretti esteri, il resto probabilmente dovrà essere finanziato da prestiti sovrani esterni. Le autorità si aspettano che le imminenti concessioni per infrastrutture 4G copriranno un’ampia quota del divario di investimenti e l’altrettanto imminente privatizzazione della società energetica ISAGEN sarà monitorata da vicino, dato che i proventi contribuiranno allo sfruttamento delle suddette concessioni. Di conseguenza, ci sono rischi al ribasso anche per il futuro dei conti pubblici, il che fa presagire un ulteriore innalzamento dei livelli di debito. Mi aspetto quindi che le agenzie di rating modifichino l’outlook del Paese a negativo, con un declassamento a BBB- qualora la riforma fiscale dovesse risultare deludente e il valore delle concessioni infrastrutturali fosse inferiore al previsto.

Parte dell’ABC della serie di articoli sul debito latinoamericano

Il Brasile si trova attualmente in una trappola distruttiva tra politica ed economia.

Sul fronte politico, è impossibile investire in base al rumore quotidiano e ai rischi complessivi. Il possibile impeachment (45% delle probabilità come stima approssimativa) di Rouseff sarebbe comunque soggetto a diverse misure e difficoltà legali e potrebbe non aver luogo per almeno 6-9 mesi. Servono 342 voti e l’opposizione ne ha attualmente ottenuti soltanto 280 circa. Nel frattempo, il Congresso sarebbe finalmente distratto e l’economia continuerebbe ad arrancare fino al dissiparsi delle incertezze sui poteri al comando. Il fine ultimo dell’opposizione consiste nell’indebolire il più possibile il PT (Partito Laburista) prima delle elezioni di metà mandato del 2016 e delle presidenziali del 2018.

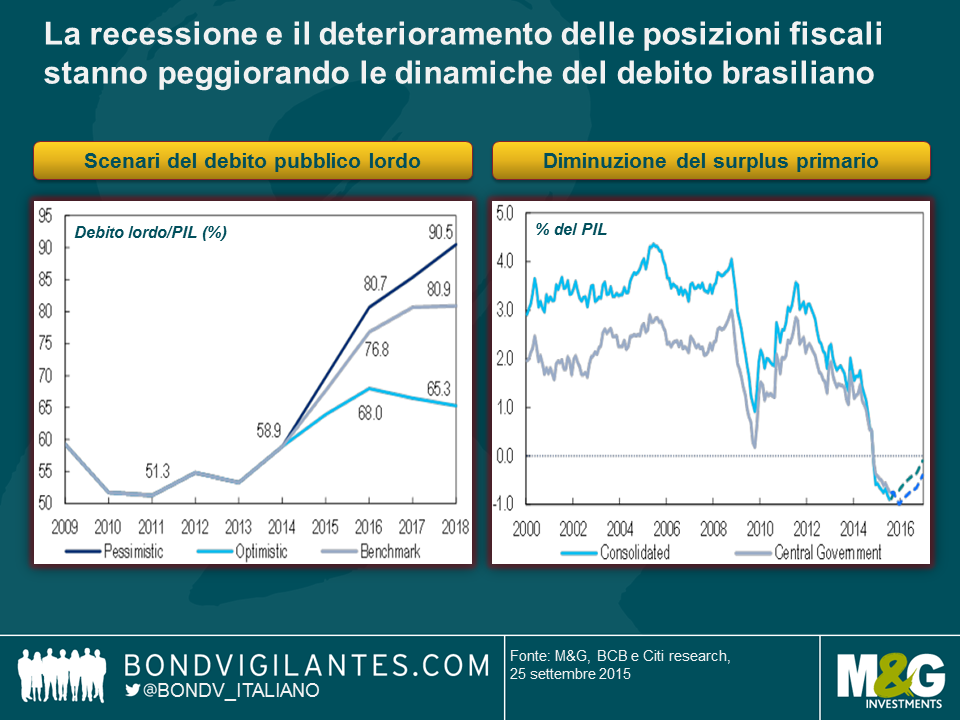

Allo stesso tempo, gli economisti locali credono che l’economia sia ancora a tre quarti dal toccare il fondo. Il consumo subisce le pressioni dei salari reali in caduta e della disoccupazione in aumento, e gli investimenti sono congelati fino a quando la direzione politica del Paese non avrà assunto un volto più chiaro. Il commercio netto può apportare un piccolo contributo, ma non abbastanza da risollevare la situazione, in quanto il Brasile è un’economia chiusa. Il deterioramento fiscale si è acuito in quanto i ricavi hanno un’elasticità superiore a uno e oltre il 90% delle uscite rappresenta spese non discrezionali che non possono essere tagliate facilmente senza l’approvazione del Congresso. Anche una nuova amministrazione, se debole, potrebbe non avere abbastanza supporto per disindicizzare pensioni e benefici dall’inflazione passata, azione che potrebbe permette al Brasile di uscire dalla crisi finanziaria. Non succederà mai nell’attuale contesto politico. Altre riforme strutturali, se introdotte (ad esempio, la sicurezza sociale e le pensioni dei funzionari pubblici) rappresenterebbero un segnale positivo, ma produrrebbero risultati solo nel lungo termine. La possibilità di ulteriori aumenti delle imposte per ridurre il deficit fiscale ha dato adito a una discussione inconcludente ma animata circa l’eventuale raggiungimento, da parte del Brasile, del punto ottimale della curva di Laffer (ovvero, il punto a partire dal quale ulteriori aumenti fiscali diventano controproducenti). La tassa sulle transazioni bancarie, che in teoria può raccogliere quasi l’1% del PIL, non sarà probabilmente introdotta (nonostante la promessa di eventuale condivisione parziale con governi locali a corto di liquidità) in quanto l’opposizione pone come condizione tagli alla spesa su aree politicamente sensibili (come le pensioni), che il governo non è disposto ad affrontare, per via della sua scarsa popolarità e della probabile reazione negativa degli elettori. Il Brasile, come molti altri Paesi della regione, necessita disperatamente di crescita per rafforzare i propri conti pubblici.

Il debito, di conseguenza, continuerà a crescere al 70-80% del PIL nell’attuale percorso di deficit primari, crescita negativa e uno dei tassi di interesse reali più elevati del mondo.

Tuttavia, la capacità di rifinanziamento del Paese non è al momento compromessa, ma la scadenza del debito interno potrebbe abbreviarsi ulteriormente (negli anni ottanta del secolo scorso, buona parte del debito veniva rifinanziata giorno per giorno). Alcuni Stati del Paese stanno facendo fatica a rimborsare il proprio debito, per non parlare dello scandalo Petrobras (si veda il blog Quasi-sovrani nei mercati emergenti, di Charles, qui).

La Banca Centrale si trova nella posizione insostenibile di dover far fronte a un’inflazione inerziale quasi a doppia cifra (alcuni degli aumenti fiscali proposti per ridurre il deficit pubblico la spingerebbero ulteriormente al rialzo) in una fase di recessione e la loro funzione di reazione sembra tollerare un’inflazione a breve termine più elevata fino a quando verrà fatta maggiore chiarezza sulla situazione politica e fiscale. Credo che i tassi rimarranno fermi per un po’, nonostante l’inflazione sia ben oltre l’obiettivo del 4,5% e del limite superiore del 6,5%. Le pressioni di politica espansiva si intensificheranno se l’inflazione inizierà a scendere.

Tra gli aspetti positivi, le partite correnti del Brasile continueranno probabilmente a migliorare con il ridursi del deficit di viaggio (si veda mio blog precedente) e con un’ulteriore compressione delle importazioni. Il real ha subito un adeguamento considerevole e non è più sopravvalutato, anche se credo potrebbe indebolirsi ulteriormente, qualora il Ministro delle Finanze Levy si dimettesse, se ci fosse un ulteriore indebolimento dei conti pubblici o se la Banca Centrale avviasse prematuramente la sua politica espansiva. Nonostante gli attuali interventi sui mercati del cambio, le riserve lorde del Brasile ($370 miliardi) restano superiori ai livelli raccomandati dal FMI, in condizioni normali. Le fughe di capitali sono state finora gestibili. Tuttavia, qualora dovessero accelerare o qualora le condizioni peggiorassero fino a spingere i mercati ad esigere dollaro a pronti come copertura e non swap della Banca centrale per coprire il rischio di controparte (nozionale di $110 di miliardi), le riserve potrebbero velocemente assottigliarsi.

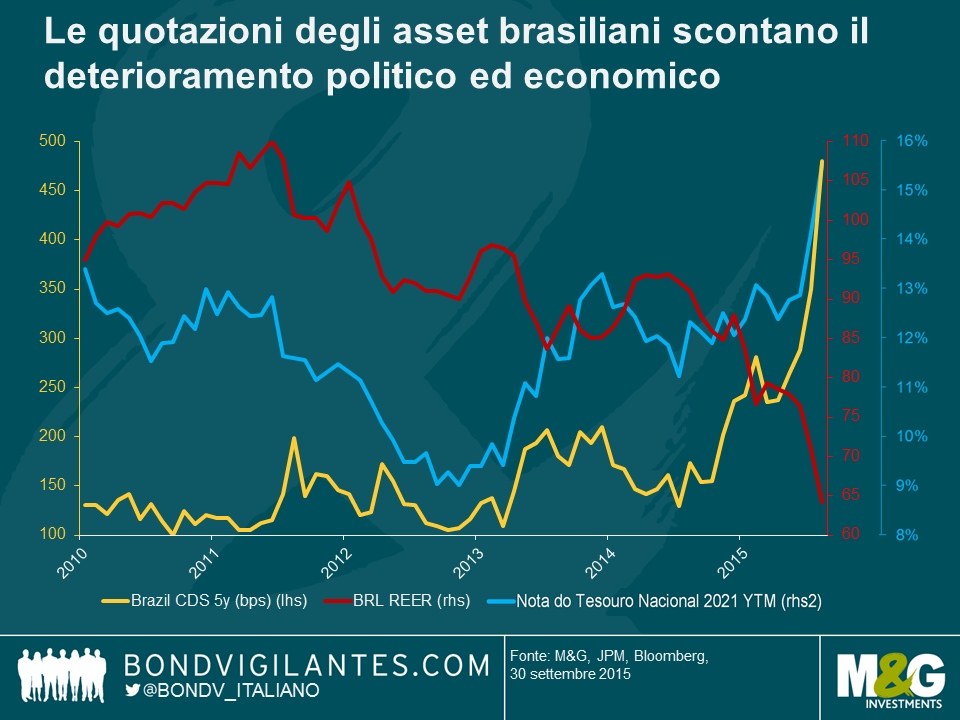

I livelli dei prezzi degli asset a fine settembre (spread, tassi locali e valuta) sembravano già scontare molte delle cattive notizie sul breve termine. La correzione improvvisa del mercato è stata vantaggiosa in quanto gli investitori erano posizionati in maniera molto difensiva. Da allora abbiamo visto una copertura a ribasso e un recupero parziale dei prezzi degli asset.

Il consenso sembra indicare che un impeachment della Presidente Dilma produrrebbe un rally di mercato. Se succedesse, sarebbe sensato arrestare il rialzo in quanto la governabilità post-impeachment sarebbe comunque difficile sotto un nuovo (e possibilmente non eletto) governo, e molte delle sfide richiederanno riforme strutturali profonde, particolarmente da un punto di vista fiscale. A mio avviso, le cose peggioreranno prima di migliorare.

Ho viaggiato per due settimane in America Latina prima e dopo le riunioni dell’FMI a Lima. La regione è alle prese con diversi shock: prezzi delle commodity più bassi, deterioramento dei bilanci e della crescita, depauperamento fiscale, un urgente bisogno di riforme strutturali e cambiamenti politici significativi. C’è molto da riferire, quindi nei prossimi giorni pubblicherò una serie di post dedicati all’ABC del debito latinoamericano: Argentina, Brasile e Colombia.

Prima fermata, Argentina. Segue un riassunto del mio viaggio, in cui indico fra l’altro quelli che considero i principali problemi del Paese e la mia impressione al riguardo.

Dopo un volo insonne di 13 ore da Londra, ho deciso di prendermela comoda per il primo giorno e fare un giro turistico istruttivo. Ho pensato che visitare il Congresso argentino e il Museo del debito estero, entrambi collegati agli sviluppi di mercato, fosse una buona idea come riscaldamento per il mio viaggio da investitore.

Tornando ufficialmente allo scopo principale della mia visita, le elezioni generali in programma questa domenica sono state fra i primi argomenti a saltare fuori nelle conversazioni. Sembra esserci consenso generale sul fatto che la prossima amministrazione sarà migliore di quella attuale, il che ha aiutato il debito argentino in valuta forte a piazzarsi al quarto posto della classifica dei titoli sovrani, in termini di performance da inizio anno. Anche se le elezioni sono molto vicine, esiste la possibilità che al primo turno vinca Daniel Scioli, il candidato più vicino al governo in carica. In caso contrario, al ballottaggio di novembre dovrà vedersela con uno dei due candidati pro-mercato, Sergio Massa e Mauricio Macri (quest’ultimo al momento è in vantaggio nei sondaggi). Personalmente credo che Scioli vincerà al primo turno.

Non ci sono dubbi su quali siano i problemi del Paese e le misure da adottare. Meno chiaro è quanto sarà graduale Scioli nell’affrontare queste sfide e quanto durerà la sua luna di miele con i mercati. Mi aspetto che gli concedano da 3 a 6 mesi prima di cominciare a spazientirsi e a mettere in discussione il suo stile a piccoli passi e la tendenza a evitare conflitti.

Per l’Argentina si prospettano due criticità.

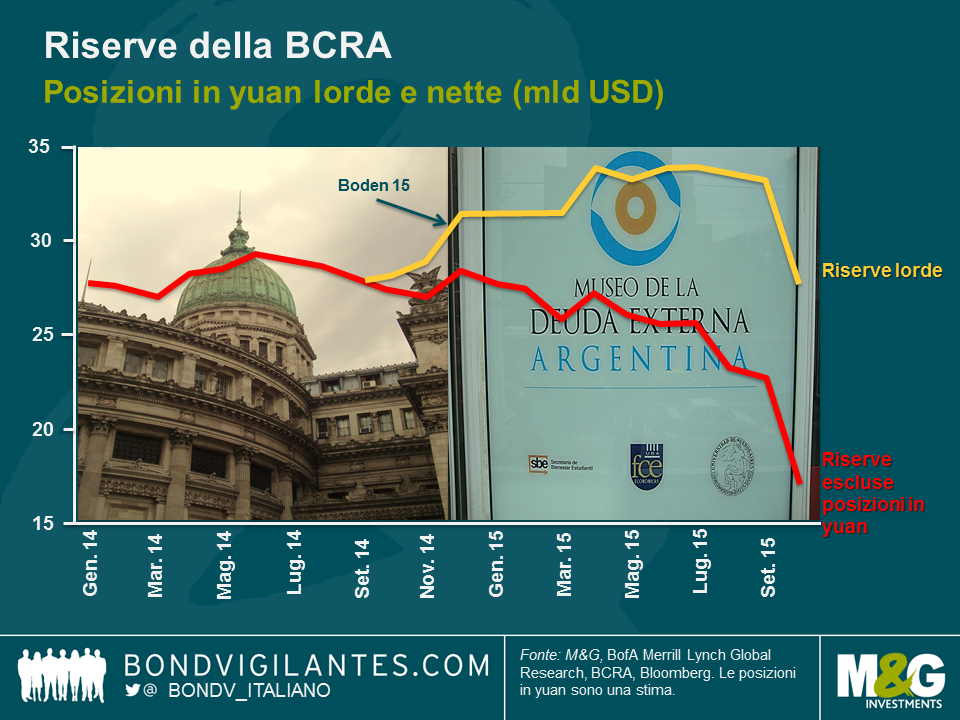

Primo, le riserve internazionali nette hanno raggiunto livelli molto bassi. L’accesso dell’Argentina ai mercati dei capitali è stato pesantemente limitato per via della disputa aperta con i cosiddetti holdout (ossia i creditori che non hanno accettato la rinegoziazione dei titoli di debito all’epoca del default). Finché questo problema non sarà risolto, i controlli sui capitali (“cepo”) resteranno in vigore, ostacolando gli investimenti diretti esteri e mantenendo gli spread a livelli elevati, mentre il cuscinetto di liquidità del Paese si assottiglia. Un accordo, almeno con gli holdout principali, è condizione necessaria anche se non sufficiente per stabilizzare le incerte prospettive macroeconomiche del Paese. Ciò consentirebbe all’Argentina di eliminare gradualmente i controlli sui capitali, permettendo almeno in parte la ripresa degli investimenti diretti esteri e l’emissione di nuovo debito estero per ricostituire le riserve. L’accordo dovrà comunque essere ratificato dal Congresso argentino, cosa che dovrebbe accadere anche se nessun candidato avrà ottenuto la maggioranza assoluta. Il diavolo è nei dettagli.

Secondo, in aggiunta all’accordo con gli holdout, l’Argentina deve cercare di raggiungere un equilibrio in tre aree:

a) il tasso di cambio ufficiale è chiaramente sopravvalutato e probabilmente scenderà più o meno a metà strada fra il livello ufficiale attuale (9,50) e quello del mercato parallelo (16,00), con la possibilità alternativa di un regime di cambio duale;

b) i tassi d’interesse reali (Badlar) restano in territorio negativo e dovranno risalire perché la svalutazione abbia un qualche ancoraggio;

c) la situazione fiscale (da -6 a -7% del PIL) è insostenibile nel medio termine, a meno di un rimbalzo vigoroso della crescita. Tuttavia, nella migliore delle ipotesi, vedremo un adeguamento dell’1-2% con tagli alla spesa e una riduzione dei sussidi energetici, verso la fine del primo trimestre 2016.

In conclusione, mi aspetto che il debito argentino continui ad essere scambiato intorno ai livelli attuali nei prossimi mesi, presumendo una vittoria di Scioli (e un rally se dovesse vincere l’opposizione, ipotesi al momento non scontata). Vedo anche uno scenario binario dopo il secondo trimestre 2016, con una correzione fino a rendimenti del 12-13%, se i problemi citati in precedenza non saranno affrontati adeguatamente, oppure, in caso contrario, un rimbalzo a rendimenti inferiori all’8%.

S&P ha ieri assegnato un outlook negativo al rating in valuta estera del Brasile (BBB-), appena un gradino meno del livello comunemente chiamato “junk”, o spazzatura. L’outlook negativo dell’agenzia di valutazione implica una probabilità più elevata del 33% che il rating del Brasile sia soggetto a una revisione al ribasso nei prossimi 18 mesi. Stando alla dichiarazione, S&P “potrebbe tagliare i rating qualora gli indicatori esterni e fiscali del Paese deteriorassero ulteriormente, in seguito a quello che vedremmo come un passo indietro del Brasile rispetto suoi impegni politici e sulle diverse correzioni in corso a livello politico ed economico.”

A nostro avviso, un declassamento del merito è inevitabile. Il Brasile sta avendo difficoltà nell’affrontare le sfide su diversi fronti economici, tra cui recessione, inflazione elevata, livelli di debito in ascesa, un fragile quadro fiscale e termini di scambio negativi provocati da una domanda debole per le esportazioni di materie prime. A livello politico, la controversia causata dall’enorme scandalo di corruzione di Petrobras sta sfociando nell’instabilità politica e nell’avversione degli investitori. A questo punto è difficile individuare nel Brasile elementi positivi, a parte il fatto che le riserve di valuta estera permangono a livelli adeguati quando misurate dai vari indicatori. Inoltre, la Banca Centrale sta riducendo il livello di interventi valutari tramite swap, un fattore positivo a livello di credito.

Se analizziamo le tendenze dei bilanci, la componente viaggi rappresenta un fattore in deterioramento nel corso della scorsa decade. Mentre la spesa dei turisti stranieri in Brasile è rimasta relativamente stabile, l’elemento di maggior deterioramento è conseguenza dei viaggi all’estero dei brasiliani e del dispendio dei loro risparmi duramente guadagnati. Ciò è stato determinato dall’apprezzamento reale della valuta brasiliana.

È interessante notare che il deficit di viaggio non ha cominciato a migliorare quando la valuta brasiliana ha preso a perdere terreno nel 2011. Una possibile spiegazione potrebbe essere che i salari reali stavano ancora crescendo fino a inizio 2014. Con l’economia ora in recessione, i salari reali hanno iniziato a calare e la disoccupazione (un indicatore in ritardo) ha cominciato a crescere.

Dati questi fattori, crediamo che il deficit di viaggio inizierà a ridursi nel corso dei prossimi trimestri. Se i brasiliani smettessero di viaggiare all’estero e scegliessero piuttosto di viaggiare all’interno del loro Paese, conseguirebbero due risultati positivi: ridurre il deficit di bilancio e stimolare la claudicante economia dei servizi interni. Anche se nel contesto di questo complesso quadro macroeconomico sarebbe solo un piccolo passo, ogni singolo elemento, per quanto esiguo, può avere una sua importanza.

Il giudizio del consenso sulle prospettive per il debito dei Paesi Emergenti (EM) è ribassista. In molti ritengono che i rischi comportati da un rialzo dei tassi della Fed, dalla caduta dei prezzi delle materie prime, da una possibile uscita della Grecia dall’Eurozona e da un rallentamento della Cina rappresentino motivi validi per ridurre gli investimenti nell’asset class. Tuttavia esiste attualmente una solida tesi a favore del debito EM, per gli investitori disposti a guardare al segmento più da vicino.

In primo luogo, le situazioni geopolitiche sembrano essersi stabilizzate in diverse regioni del mondo. Il processo di ristrutturazione sovrano e societario in Ucraina, ad esempio, sembra già muoversi nella giusta direzione, con trattative ad esito positivo tra creditori e governo per estendere i termini di rimborso della banca statale Ukreximbank. In Brasile, Petrobras ha finalmente diffuso i suoi risultati finanziari, con diversi mesi di ritardo a causa del suo scandalo di corruzione, eliminando il rischio di un’accelerazione e di default tecnico sulle sue obbligazioni. In Tunisia e in Kenya, Paesi colpiti recentemente da attentati terroristici, le obbligazioni sono tornate ai livelli pre-attacco dopo un breve periodo di andamento sottoperformante. Potremmo sostenere che la riduzione di tali rischi di coda non sia ancora stata presa in considerazione nella valutazione del rischio da parte degli investitori per questi Paesi.

In secondo luogo, l’inflazione in alcuni dei maggiori Paesi Emergenti si trova attualmente in una fase più favorevole. Ciò offrirà alle banche centrali un’ulteriore flessibilità di politica monetaria, evitando loro di dover ricorrere a un rialzo dei tassi di interesse prima della Fed.

In terzo luogo, anche i recenti sviluppi del prezzo del greggio mettono in luce una situazione più rosea in alcuni Paesi Emergenti. Paesi come Venezuela, Ecuador e Iraq, fortemente dipendenti dal petrolio per esportazioni e profitti fiscali, avrebbero dovuto affrontare un ambiente macro particolarmente negativo, se il prezzo del petrolio avesse continuato a scendere nella regione dei 40 dollari a barile. Con il recupero del greggio, un default venezuelano fortemente scontato a inizio anno per il 2015 è ora previsto per il 2016, eliminando un altro rischio di coda immediato. Gli esportatori petroliferi come la Nigeria, che non hanno ancora permesso alle proprie valute di deprezzarsi, hanno perso ingenti riserve in valuta estera nel difendere la loro valuta. Tuttavia, dato il rimbalzo dei prezzi del greggio verso i 50-60 dollari al barile, la sottoperformance è stata ribaltata. Inoltre, il prezzo del petrolio generalmente ancora contenuto è un elemento a favore del consumatore statunitense, sostenendo i Paesi Emergenti con stretti legami con l’economia a stelle e strisce, quali America Centrale, Caraibi, Messico e alcuni esportatori asiatici.

In quarto luogo, i rendimenti obbligazionari EM sono ancora allettanti su base relativa e gli investitori hanno ancora l’opportunità di acquistare asset con rendimenti superiori al 7%. L’opportunità di valore relativo è particolarmente interessante, dato il livello molto modesto dei rendimenti dei titoli di Stato occidentali. Inoltre, gli emittenti EM stanno sfruttando i rendimenti inferiori in offerta in Europa e hanno iniziato a emettere in euro, invece che in dollari statunitensi. Ovviamente, alcuni crediti sovrani e corporate con grossi sfasamenti di bilancio sono vulnerabili in un simile contesto, ma questa situazione favorisce altre imprese, come ad esempio quelle esportatrici. Tra gli altri favoriti dalla situazione ci sono Paesi sovrani con rettifiche già avanzate dei loro bilanci, come India, Cile, Pakistan, Polonia e Ungheria.

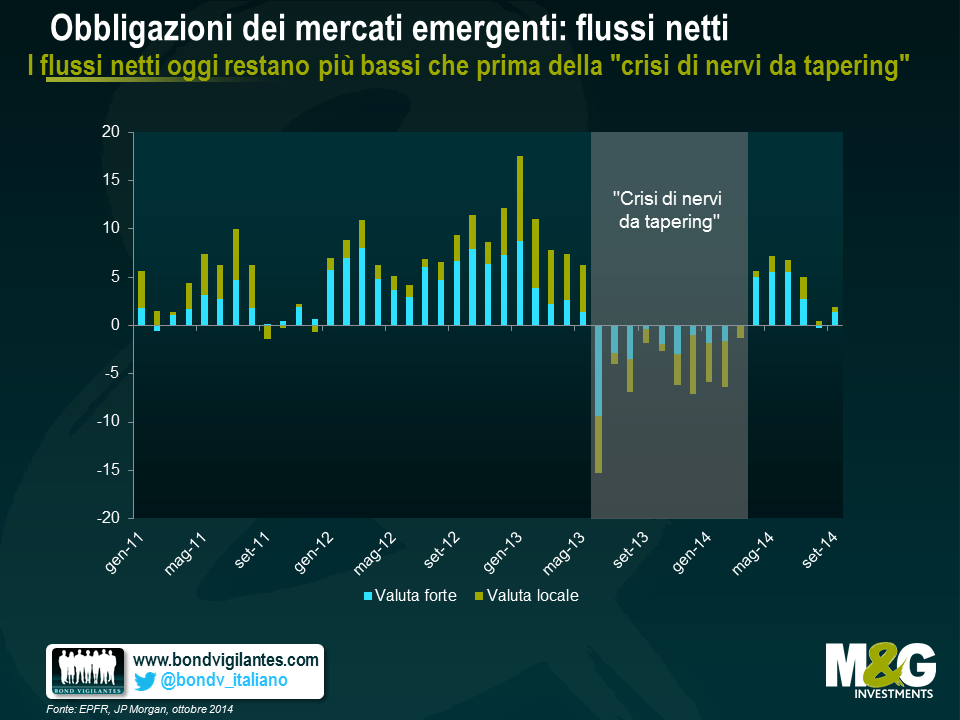

Infine, i flussi verso il debito dell’area emergente sono materialmente rallentati dal 2013, riducendo pertanto il rischio di deflussi in stile “crisi di nervi da tapering” qualora la Fed iniziasse ad innalzare i tassi. Indubbiamente, parte del “denaro caldo” è già stato ritirato dall’asset class, riducendo potenzialmente una qualsiasi futura volatilità.

Ritengo che il debito EM continuerà ad essere allettante in un mondo di tassi di interesse estremamente ridotti e di politica monetaria espansiva. L’allontanamento di rischi geopolitici, l’inflazione modesta, la stabilizzazione del greggio, le buone dinamiche di valore relativo e il rischio ridotto di deflussi sono solidi fattori a favore dell’asset class per il resto del 2015.

La disoccupazione in declino negli Stati Uniti ha riacceso il dibattito sui tempi e il ritmo della contrazione monetaria da parte della Fed. Mentre finora le pressioni salariali sono state deboli, sta aumentando il rischio che un’ulteriore diminuzione dei disoccupati porti il tasso al di sotto dei livelli non inflativi (NAIRU) spingendo la Fed ad avviare il ciclo di rialzi.

Per i mercati emergenti, uno dei principali meccanismi di trasmissione è costituito dalle valute locali più deboli nei confronti del dollaro USA. Inoltre, molti temono un aumento dei costi di finanziamento qualora i rendimenti dei Treasury dovessero aumentare ancora. Sono preoccupazioni rilevanti per chi investe nei mercati emergenti. Nonostante il recente incremento delle emissioni di obbligazioni in euro (come conseguenza dei rendimenti più bassi offerti in Europa), il finanziamento esterno delle società è ancora quasi tutto denominato in dollari statunitensi.

Tuttavia, la propagazione della ripresa statunitense avviene anche attraverso le rimesse. Le somme inviate da chi lavora negli Stati Uniti alle famiglie rimaste nei Paesi di origine sono fortemente correlate all’attività economica statunitense e il fenomeno può favorire in misura considerevole un numero ristretto di nazioni. Come si vede nel grafico in alto, il tasso di disoccupazione fra la popolazione ispanica degli Stati Uniti (indicativa dei rispettivi risparmi e rimesse) sta migliorando a un ritmo addirittura superiore a quello della forza lavoro USA in generale, già in sé coinvolta da un rapido progresso. Questo dipende in parte dalla forte concentrazione di lavoratori ispanici nei settori ciclici, come l’edilizia.

È noto che le rimesse contribuiscono a ridurre la volatilità della crescita nei Paesi destinatari (come ha sottolineato questo recente rapporto dell’FMI). Inoltre, rappresentano un’importante rete di sicurezza sociale, in quanto i Paesi riceventi in genere hanno livelli di reddito e di risparmio molto bassi, con una disponibilità spesso scarsa di servizi cruciali, come la sanità e l’istruzione. Infine, le rimesse riducono il disavanzo corrente e le esigenze di finanziamento esterno dei Paesi, offrendo un certo sostegno in caso di declino degli afflussi di capitali verso i mercati emergenti.

I rialzi che la Fed alla fine effettuerà restano una fonte di preoccupazione centrale per molti mercati emergenti. Tuttavia, ci sono Paesi che beneficeranno di un mercato del lavoro più forte negli Stati Uniti, in particolare se ricevono le rimesse da cittadini che lavorano in USA.

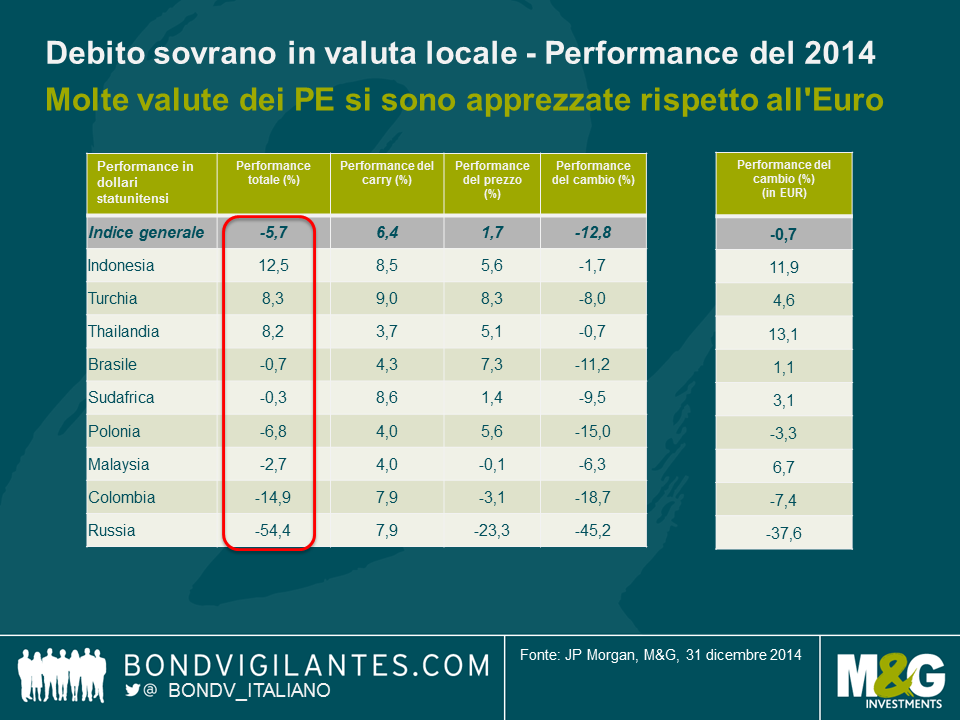

Il 2014 è stato un anno piuttosto intenso per il segmento obbligazionario dei Paesi Emergenti (PE). Dopo un periodo di forte crescita fino a settembre, i mercati hanno registrato una notevole correzione nell’ultima parte dell’anno, quando l’intensificarsi della crisi russa e il crollo del prezzo petrolifero hanno provocato la flessione più drammatica dai tempi della “crisi di nervi da tapering” del giugno 2013. Nel complesso, i Paesi Emergenti hanno comunque messo a segno una performance totale positiva nel 2014, nonostante i declini dei mercati in valuta locale (si veda grafico 1). Con particolare rilevanza a questo punto del ciclo, la ripartizione degli asset e l’abilità nell’evitare alcune obbligazioni in declino sono state elementi chiave per la performance.

I rendimenti dei Treasury statunitensi hanno guadagnato terreno, costituendo uno dei principali punti a favore della performance, e anche una delle maggiori sorprese del 2014. La ripartizione tra asset in valuta forte e asset in valuta locale è stata molto più ardua del previsto. Se da una parte i prezzi inferiori di petrolio e materie prime possono essere vantaggiosi, essi hanno dall’altra un impatto più limitato sull’IPC statunitense che sui Paesi Emergenti. Il mercato del lavoro e i salari sono più rilevanti per la politica monetaria statunitense.

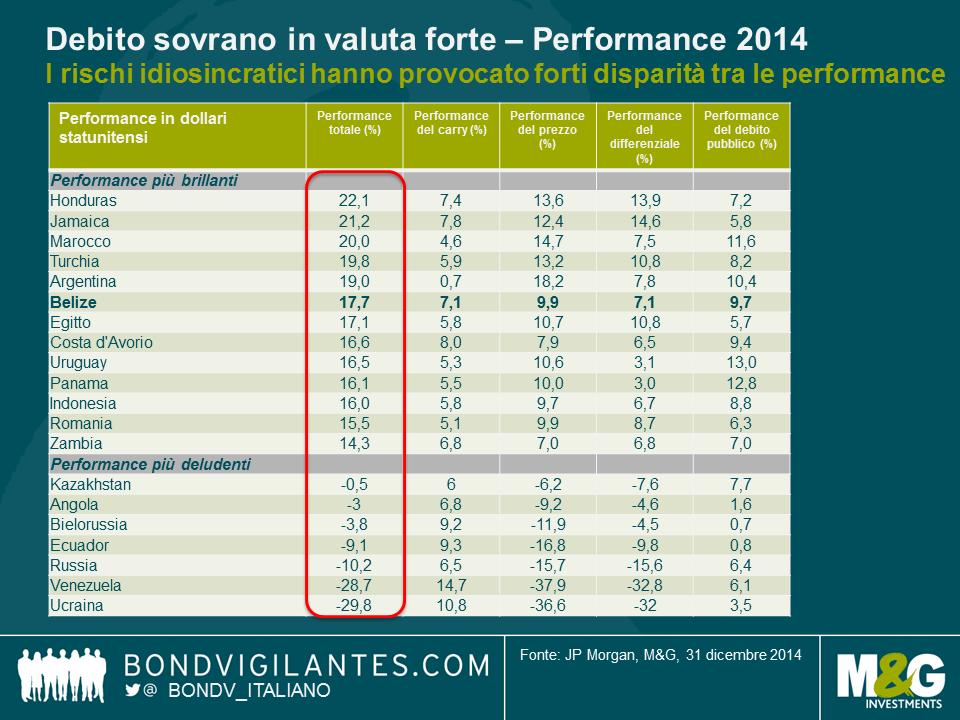

I differenziali tra le obbligazioni sovrane e societarie hanno chiuso l’anno con un ampliamento di 40 bps.

Tuttavia, ciò nasconde due periodi ben distinti: una contrazione fino all’estate (in quanto gli investitori avevano assunto un posizionamento cauto in termini di rischio e investito dati i forti afflussi nei fondi obbligazionari retail) e un ampliamento da allora (in quanto gli afflussi sono scemati e i rischi cresciuti, in particolar modo per i Paesi esportatori di petrolio). Questi ultimi Paesi sono indubbiamente stati penalizzati, dato che il prezzo del greggio è crollato da 75 a 55 dollari statunitensi al barile. I mercati stanno testando la reazione (o una mancanza della stessa) dell’OPEC e pertanto le obbligazioni collegate al petrolio rimarranno sotto pressione fino a quando non sapremo con chiarezza quale sarà il nuovo floor per i prezzi petroliferi.

Nonostante la recente correzione, l’asset class è riuscita a far fronte ad afflussi di capitale in declino rispetto agli anni precedenti, in un contesto di adeguamento su diversi anni. La dispersione di rendimenti tra obbligazioni sovrane in valuta forte e titoli societari è stata inferiore rispetto alle previsioni, rispecchiando in parte un contesto più favorevole per i tassi statunitensi,mentre le situazioni di “coda” hanno inciso soprattutto su titoli di credito deboli quali Venezuela e Ucraina.

Per il 2015, prevedo una dispersione dei rendimenti più elevata, in particolar modo per i titoli di credito monitorati dai mercati.

Ci sarà da vedere se questi governi apporteranno le riforme fiscali o strutturali necessarie a stabilizzare i livelli di debito (inclusi Paesi afflitti dal declino dei prezzi delle materie prime) e riforme strutturali volte a incrementare la potenziale crescita. Resto molto cauta sulla selezione titoli in Brasile e Sudafrica e sto evitando alcuni mercati frontiera (Ghana, Costa Rica, Serbia) e titoli petroliferi (Baharain, Ecuador), dove credo che gli investitori stiano sottovalutando i rischi e dove le misure di adeguamento potrebbero deludere.

Il rally dei rendimenti statunitensi ha contribuito a stabilizzare le curve in valuta locale di diversi Paesi, ma non è bastato a compensare i rendimenti negativi dovuti ai deprezzamenti delle valute emergenti rispetto al dollaro statunitense. In tutti i mercati (tranne la Cina), i tassi hanno superato i rendimenti delle valute. Le valute dei Paesi Emergenti hanno in effetti registrato performance più brillanti di diverse valute di Paesi sviluppati, in particolar modo l’euro (EUR), ma anche la corona norvegese (NOK, tema petrolifero) e i dollari australiano e canadese (AUD/CAD) (tema commodity). A mio avviso quest’anno sarà contraddistinto soprattutto da un balzo in avanti del dollaro statunitense piuttosto che da vendite dei PE (con l’eccezione principale del rublo). In molti casi, il deprezzamento valutario non ha avuto grosse ripercussioni e/o non ha avuto un impatto negativo sui bilanci dei Paesi e delle imprese. Pertanto non ha contribuito ad un notevole ampliamento degli spread. Alcuni Paesi restano però sotto forte pressione e hanno registrato performance deludenti. La battuta d’arresto subita dalla Russia è stata molto pesante, fattore che ha contribuito a ridurne il peso nell’indice GBI-EM dal 10 al 5%. Il debito in valuta locale PE avrebbe generato un rendimento appena negativo (circa -1%) se la Russia fosse stata esclusa. Resto cauta sulle valute per le quali gli adeguamenti restano incompleti e laddove i termini di scambio commerciale sono deteriorati, in particolare nei regimi meno flessibili come in Nigeria o negli ex Paesi dell’Unione Sovietica, con economie fortemente legate alla Russia. Dopo un’esposizione relativamente ridotta al debito in valuta locale nel 2014, nel 2015 vorrei incrementare in maniera selettiva le posizioni su Paesi che stanno riequilibrando i propri bilanci e/o le cui valutazioni sono inferiori ai fondamentali. L’Indonesia e l’India hanno rappresentato esempi del genere nel 2014 e sono riuscite a generare performance positive nonostante il vigore del dollaro statunitense.

Pensavo che nel 2014 i rischi idiosincratici, in particolare quelli politici, avrebbero giocato un ruolo più centrale nel generare rendimenti. Guardo al rischio politico cercando di stabilire se esso possa avere un impatto sull’economia e se l’economia possa avere un impatto sui prezzi degli asset, che sono poi ciò in cui investiamo.

In alcuni casi, i rischi politici hanno avuto un impatto positivo (come in Indonesia e in India). In altri, pur avendo un impatto sull’economia, hanno influito sui prezzi degli asset in modo limitato (ad esempio in Thailandia, Paese con una lunga tradizione di ingerenza militare e un impatto tipicamente limitato sui prezzi degli asset).

In altri casi ancora, i rischi politici sono decisamente aumentati (come in Russia e Ucraina), con un impatto drammatico sulle rispettive economie e sui prezzi degli asset. Mi mantengo cauta nell’esposizione a questi Paesi, in quanto i rischi di instabilità attuali potrebbero condurre a crisi bancarie e regionali. A un anno dall’inizio del conflitto, non si intravedono ancora risoluzioni immediate in quanto le posizioni restano fortemente divergenti e l’Occidente, in particolare gli Stati Uniti, non sembra aver fretta di rimuovere le sanzioni economiche. In aprile dello scorso anno ho scritto un articolo sull’argomento, disponibile a questo.

Alle estremità, i buoni rendimenti in Argentina (nonostante il parziale default) e quelli deboli in Venezuela (non ancora in default) sottolineano le aspettative di una politica economica migliore per il primo Paese (dopo le elezioni di ottobre 2015) e le fioche speranze di un adeguamento per il secondo, reso ancora più incerto dato il ribasso dei prezzi petroliferi.

Nel 2015 il calendario elettorale sarà più calmo rispetto al 2014. Ci si soffermerà sull’attuazione di riforme, sulle problematiche geopolitiche attuali e sulle reazioni politiche (o la mancanza delle stesse) dei Paesi toccati da un indebolimento dei termini di scambio commerciale. Ciò vale in modo particolare per alcuni Paesi importanti, tra cui il Brasile. Anche se le recenti nomine di governo rappresentano a mio avviso un passo avanti verso un miglior assetto politico, abbiamo bisogno di progressi tangibili e tempestivi in ambito di adeguamento fiscale per stabilizzare le aspettative ed evitare revisioni al ribasso dei rating.

In sintesi, credo che la ripartizione degli asset tra valuta forte e locale rimarrà uno degli aspetti chiave per la performance, in particolare a inizio 2015. La selezione del credito nell’ambito della valuta forte assumerà un’importanza ancora maggiore che nel 2014 in quanto mi aspetto un aumento della dispersione dei rendimenti. Evitare investimenti con tendenze sottoperformanti e rischi di coda rimarrà essenziale.

La scorsa settimana ho partecipato agli Incontri Annuali del Fondo Monetario Internazionale (FMI) a Washington D.C., dove ho avuto l’opportunità di prendere parte a una serie di riunioni molto interessanti con funzionari di governo e altri leader finanziari mondiali. In quasi tutte le discussioni si è parlato di come i Paesi emergenti stiano portando avanti il loro adeguamento a una nuova fase, caratterizzata da meno liquidità e dal declino dei prezzi delle materie prime. Questo processo di adeguamento ha finora seguito un percorso discretamente stabile. L’asset class ha generato rendimenti dignitosi dall’inizio dell’anno, in parte per via del calo dei rendimenti statunitensi e in parte per via della contrazione degli spread e del carry. Le valute, uno dei principali canali di adeguamento a questo nuovo contesto, si sono deprezzate, elemento che avevo evidenziato nei primi mesi dell’anno.

Guardando al 2015, le preoccupazioni cominciano a spostarsi dai tassi statunitensi a specifici fattori dei Paesi emergenti. Un rallentamento della crescita in Cina e in altri Paesi è stato il primo timore sottolineato durante le riunioni. Ciò riflette un recupero globale impari, dove gli Stati Uniti non sono in grado di compensare pienamente le problematiche di crescita di Eurozona e Giappone. Inoltre, anche gli eventi geopolitici e i problemi strutturali dei singoli Paesi hanno contribuito al rallentamento.

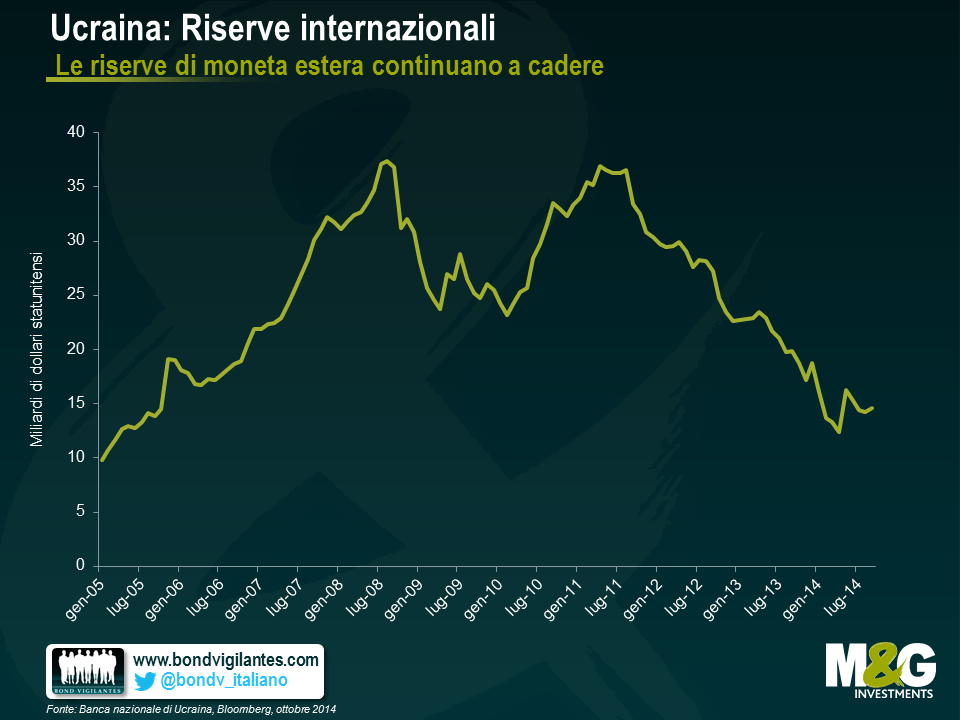

In Ucraina, le aspettative di una ristrutturazione tramite un’estensione volontaria delle scadenze non sorprendono, nonostante i toni di sostegno da parte dei funzionari dell’FMI, facendo intuire l’eventualità di un ulteriore stanziamento di fondi, dovuto a necessità di finanziamento più elevate dato il conflitto più aspro del previsto. Nonostante i toni di sostegno, resto cauta sul credito a questi livelli, e sono dell’avviso che potrebbero insorgere rischi di contagio da default di banche statali negli anni a venire, in quanto avranno accesso alla liquidità in hryvnia dalla banca centrale, ma nessun accesso preferenziale al dollaro statunitense data la debole posizione di riserve internazionali dell’Ucraina.

Le aspettative di default del Venezuela sembrano inferiori a quanto scontato dai prezzi di mercato. Suppongo che questa sconnessione rifletta l’incerto valore di recupero sul credito, rispetto a precedenti ristrutturazioni dei mercati emergenti. L’esercizio di recupero è reso difficile dall’importo e dal grado di priorità di ulteriori richieste di rivalsa, come reclami di dollari da parte di importatori, compagnie aeree, compensazioni per nazionalizzazioni anteriori di asset e debiti statali.

L’Argentina ha davanti a sé un anno difficile, date la sua stagflazione e le riserve in declino, pur avendo un leggero vantaggio sugli altri due crediti in sofferenza, nel senso che è più probabile che una nuova amministrazione persegua politiche economiche più ortodosse dell’amministrazione attuale. Comunque la disputa legale del Paese con i cosiddetti holdout (ovvero i creditori che non hanno accettato la rinegoziazione dei titoli di debito all’epoca del default) si protrarrà ben oltre l’inizio del nuovo anno ed esiste anche il rischio che un’accelerazione obbligazionaria sulle obbligazioni Par in default renda la situazione ancora più complessa.

La seconda tornata di elezioni in Brasile, il 26 ottobre, sarà critica. Gli investitori stranieri sono più scettici rispetto alla possibilità di vittoria del candidato pro-mercato Aecio Neves. A mio avviso la natura di queste elezioni e’ un po’ meno binaria dei mercati. Tenendo conto della frammentazione partitica in Brasile, la capacità di Aecio di far attuare riforme al Congresso potrebbe deludere. A questi livelli, tuttavia, percepisco maggior potenziale di rialzo dei prezzi degli asset, e soprattutto ai tassi locali, nel caso di una sua vittoria, piuttosto che potenziali di ribasso qualora Dilma fosse rieletto.

Per quel che riguarda la Russia, la sua capacità di mantenere il suo rating di credito investment grade dipenderà principalmente dalla durata del conflitto con l’Ucraina. I rapporti con l’occidente, in particolare con gli Stati Uniti, hanno toccato il fondo e sono ai livelli peggiori dai tempi della Guerra Fredda. Gli Stati Uniti sono decisi a mantenere le loro sanzioni per ancora lungo tempo, se necessario. Resto cauta sul credito, ma credo che i differenziali riflettano già il deterioramento dei flussi di capitale, delle riserve internazionali e del recente declino dei prezzi petroliferi. Il rischio di credito tra i titoli sovrani e alcune delle imprese statali più importanti, come Gazprom, o le maggiori banche in mano allo Stato, dovrebbe permanere.

In termini di ripartizione complessiva degli asset, non vi è grande consenso su quali titoli (debito esterno, locale o debito societario) registreranno andamenti sovraperformanti il prossimo anno, mentre molti attori di mercato si trovano più d’accordo sulle aspettative di rendimento, prevedendo cifre singole e contenute. In base a queste previsioni, i flussi nell’asset class dovrebbero restare positivi, ma materialmente inferiori ai livelli registrati nel 2013.

Nelle obbligazioni in valuta locale, credo che il recente rally dei tassi statunitensi e la caduta dei prezzi delle materie prime suggeriscano un aumento della duration in alcuni Paesi. Diverse banche centrali dei Paesi emergenti sono disposte a permettere un ulteriore indebolimento della valuta senza la necessità di inasprire la politica monetaria. Ritengono che qualsiasi pressione sull’inflazione sarà percepita dagli agenti economici come temporanea, particolarmente nei Paesi come il Cile, dove esiste un divario di produzione, o in Paesi come la Colombia, già alle prese con una politica monetaria restrittiva.

Prevedo che i rendimenti saranno più contenuti per la valuta forte il prossimo anno e che il divario tra i rendimenti obbligazionari in valuta forte e locale non sarà altrettanto ampio che quello di quest’anno. Inoltre, la selezione dei Paesi resta essenziale, come abbiamo potuto constatare negli ultimi anni.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.