Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

Sono appena tornato da un affascinante viaggio di studio a Città del Messico, dove ho incontrato autorità, banchieri, politici, analisti, rappresentanti di fondi pensione ed enti normativi. Come molte economie dei Paesi emergenti, negli ultimi due anni circa anche quella messicana ha patito le conseguenze dei prezzi delle commodity più bassi e della scarsa domanda globale di beni. Per il Messico c’è stata poi una difficoltà aggiuntiva: l’elezione di Donald Trump e il possibile impatto sul commercio e le rimesse degli immigrati messicani negli Stati Uniti.

In questa rapida panoramica sull’economia messicana, affronto cinque aspetti a mio avviso particolarmente interessanti, a partire dal fatto che il panorama politico del Messico potrebbe cambiare radicalmente.

Grazie a HSBC per aver organizzato riunioni di grande interesse.

Proprio come è accaduto negli ultimi due anni in Regno Unito, negli Stati Uniti e in Europa, anche in Messico ora gli elettori si stanno schierando con i partiti e le politiche di stampo populista. Il partito Morena ha solo tre anni di vita, ma con l’esperto anti-sistema di sinistra Andres Manuel Lopez Obrador (“AMLO”) come candidato presidente, potrebbe scardinare tutte le aspettative alle elezioni presidenziali del 2018. AMLO si era già candidato in passato per lo stesso ruolo con il partito tradizionale PRD ed è molto conosciuto dall’elettorato. La sua campagna è imperniata sulla corruzione e, in particolare, sul marciume del PRI, il partito di governo che di fatto mantiene da 80 anni una posizione egemone nella politica messicana. In un sondaggio di agosto, AMLO ha raccolto la percentuale più alta di intenzioni di voto fra tutti i potenziali candidati presidenziali e l’euforia attuale gioca a suo favore.

Sebbene nessuno si aspetti che riuscirà a conquistare il controllo del Congresso e anche la presidenza, AMLO sarebbe comunque ben piazzato per ritardare le riforme pianificate nei settori dell’energia e dell’istruzione, bloccare alcuni sviluppi infrastrutturali di iniziativa privata (ad esempio, l’espansione dell’aeroporto di Città del Messico) e adottare una posizione più rigida verso gli USA nel processo di rinegoziazione del NAFTA. E potrebbe anche ripristinare i sussidi per i carburanti eliminati solo di recente. I confronti con il venezuelano Chaves sono però ingenerosi: AMLO è stato sindaco della vasta regione di Città del Messico e l’ha gestita con senso di responsabilità. Ciò non toglie che si faranno comunque e gli investitori potrebbero diventare nervosi con l’approssimarsi del voto. Uno degli analisti con cui ho parlato si è detto preoccupato del possibile impatto di una sconfitta elettorale, data la convinzione di AMLO che le elezioni siano truccate contro di lui: “non ci sarà una rivoluzione, ma…”

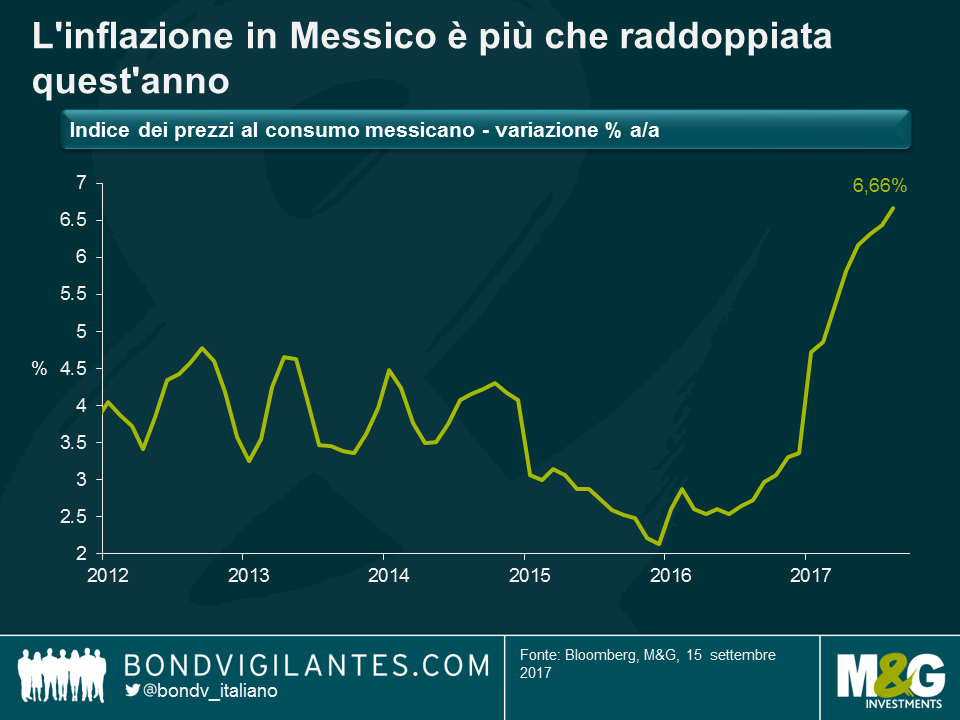

Nel 2012 l’FMI ha segnalato nelle sue raccomandazioni la necessità di allineare le statistiche messicane sull’inflazione e il reddito nazionale agli standard internazionali. Tradizionalmente i dati venivano raccolti da città di grandi dimensioni, mentre gli insediamenti rurali più piccoli non erano sondati. Ma essendo questi tendenzialmente situati in aree più povere, i modelli di spesa delle famiglie utilizzati per ponderare le componenti dell’inflazione risultavano sbilanciati verso le abitudini dei messicani più facoltosi. Per questo il peso dei servizi nell’IPC era relativamente alto.A partire da luglio dell’anno prossimo, i dati includeranno molte più comunità rurali: di conseguenza, il peso dei beni nel paniere dell’inflazione salirà dal 34% al 41% e al suo interno, la componente alimentare aumenterà dal 15% al 21%. L’implicazione per la politica monetaria, e per i detentori di obbligazioni indicizzate all’inflazione, è che l’inflazione diventerà ancora più volatile, data l’instabilità dei prezzi alimentari (di recente, quelli di cipolle e pomodori sono andati alle stelle in Messico) e l’alta sensibilità dei prezzi dei beni alla quotazione del peso messicano. Sembra politicamente impossibile per la Banca del Messico fissare un obiettivo solo per il tasso di inflazione “di fondo”: quello che conta è il dato complessivo.

L’inflazione in Messico è più che raddoppiata quest’anno, raggiungendo il livello diabolicamente alto del 6,66%. Questo fenomeno è imputabile in parte all’effetto ritardato del rincaro dei prezzi all’importazione, con il declino del peso a MXN 22 per USD, in parte a quei pomodori (rossi E verdi) e quelle cipolle e per il resto alla liberalizzazione dei prezzi del carburante decisa a gennaio (che ha aggiunto da sola l’1,3% all’inflazione). La Banca del Messico ha fissato l’obiettivo al 3% e, anche se i tassi di inflazione di breakeven derivati dai prezzi dei linker non fanno presagire che ci si possa arrivare nel medio periodo, il 2018 vedrà un netto calo dell’inflazione, man mano che gli effetti base dei rincari del 2017 svaniscono e il peso si rafforza. Se poi questo consentirà alla banca centrale di tagliare i tassi è un altro discorso.

Le banche centrali dei mercati emergenti hanno un approccio diverso alla gestione della politica monetaria, rispetto a quelle del mondo sviluppato. Anche se entrambe fissano i tassi per gestire le aspettative di inflazione dei consumatori, delle imprese e del mercato, la Fed, ad esempio, innalzerà i tassi per influenzare la domanda, mentre la banca centrale messicana sa che la penetrazione dei prestiti a tasso variabile, soprattutto fra i consumatori, è estremamente bassa e che quindi un rialzo (o un taglio) dei tassi avrebbe un impatto modesto sull’attività economica.

Il meccanismo di trasmissione per i banchieri centrali della regione emergente si affida in misura spropositata al tasso di cambio. Il taglio dei tassi indebolisce la valuta locale, il che rende più costosi i beni importati (e genera effetti di secondo livello notevoli: ad esempio, per mantenere il valore delle tariffe in dollari, i tassisti messicani le aumentano in pesos più di quanto sarebbe giustificato dal solo rincaro del carburante importato). La misura espansiva può quindi trasformarsi in un freno, anziché in un impulso, alla crescita economica. La politica della Banca del Messico, contrariamente a quella della Fed, ha solo un obiettivo: l’inflazione (non inflazione e occupazione, e come già accennato, parliamo di inflazione complessiva, non di quella “core”). Essendo quasi certo che l’inflazione scenderà drasticamente nel 2018, la Banca dovrebbe già tagliare i tassi? E questa prospettiva fa apparire conveniente il mercato obbligazionario (coi rendimenti sui MBONO a 10 anni attualmente al 6,75%)? In teoria sì, ma i banchieri centrali devono tenere conto di due shock potenzialmente negativi per il peso: prima di tutto la già citata volatilità legata alle elezioni presidenziali e, secondariamente, il possibile fallimento dei negoziati NAFTA. Il 70% del mercato dei MBONO è in mano a investitori stranieri – una percentuale enorme e la maggioranza non copre il rischio valutario. Un declino del peso dovuto a questi fattori e al taglio dei tassi rischia di spingere il corso della valuta vicino se non sotto i minimi toccati con la “minaccia Trump” e le vendite potrebbero mettere a rischio la stabilità finanziaria. Per questo la Banca del Messico non ha ancora tagliato e potrebbe mostrarsi più cauta di quanto farebbero presagire le sole previsioni di inflazione. Forse fa caso al livello di partecipazione degli investitori stranieri ai loro mercati degli asset, più di quanto immaginassi in passato.

Per il resto, i banchieri centrali messicani hanno le stesse perplessità dei loro colleghi dei mercati sviluppati: perché non ci sono pressioni sui salari, nonostante il calo dei tassi di disoccupazione? E la stima del tasso reale neutrale (r*) per il Messico è troppo alta, diciamo, al 2,5% se quello degli Stati Uniti è zero, invece del presunto 1%?

Con il TPP (Trans-Pacific Partnership) scartato da Donald Trump immediatamente dopo l’insediamento, ora l’attenzione si sposta sulla sua richiesta di rinegoziare il NAFTA, l’accordo commerciale fra Stati Uniti, Canada e Messico. Gli aspetti contestati da Trump sono essenzialmente tre. Primo, il deficit commerciale degli Stati Uniti con il Messico deve scendere. Secondo, il Messico dovrebbe aumentare i salari dei lavoratori avvicinandoli a quelli statunitensi. Terzo, bisogna adottare “regole di origine” più stringenti in modo da aumentare il contenuto regionale nei beni prodotti proveniente dall’area NAFTA (e preferibilmente dagli Stati Uniti).

Tutti e tre questi obiettivi sono controversi e difficili da raggiungere senza danneggiare l’economia messicana (e probabilmente anche quella statunitense). Il terzo round di negoziati per la ridefinizione del NAFTA (sui sette previsti) inizierà a ottobre. Secondo un esperto di scambi commerciali che abbiamo consultato, le successive fasi 4 e 5, più avanti nel corso di quest’anno, sono quelle più incerte ed è a questo punto che Trump potrebbe decidere di uscire dal NAFTA.

La buona notizia, a detta di quasi tutti gli esperti, è che in questa eventualità il “piano B” del Messico riuscirebbe a mitigare in gran parte i danni. Il Paese continuerebbe infatti a intrattenere scambi commerciali con gli Stati Uniti come “nazione più favorita” nell’ambito dell’OMC, con dazi generalmente modesti; questi dazi OMC non dovrebbero scoraggiare gli scambi se il probabile deprezzamento del peso rendesse i beni messicani più convenienti per chi acquista in dollari USA; e il governo sta negoziando altri accordi commerciali nel mondo, per aprire nuovi mercati (come l’UE e il Brasile).

È comunque difficile immaginare che la fine del NAFTA annunciata da un tweet di Trump a novembre non farebbe scendere le quotazioni degli asset messicani, almeno nel breve periodo.

Storicamente i governi di molti Paesi emergenti, soprattutto quelli con ampie riserve di petrolio, hanno sovvenzionato il prezzo dei carburanti per le rispettive popolazioni. È una politica apprezzata dagli elettori che aiuta a isolare un’economia a basso reddito dalla volatilità dei mercati mondiali dell’energia. Tuttavia, era diventata molto costosa per il Messico quando i prezzi del petrolio si aggiravano intorno ai 100 dollari al barile, qualche anno fa, mentre la “gallina dalle uova d’oro” del Paese, il campo petrolifero Cantarell (dal nome del pescatore che lo scoprì), vedeva un crollo di produzione (da 2,1 milioni a 400 mila barili al giorno), con conseguente aumento delle importazioni di carburante.

Negli ultimi anni, il governo ha adottato una politica di liberalizzazione dei prezzi della benzina, consentendone l’aumento verso i livelli di mercato. Come abbiamo visto, questo ha contribuito a spingere l’inflazione messicana verso l’alto, soprattutto a gennaio del 2017.

Inoltre, si sta cercando di ridurre l’influenza esercitata sull’offerta energetica della nazione dal gigante Pemex, controllato dallo Stato. Nel corso degli anni, Pemex ha generato ricavi destinati a soddisfare gran parte delle esigenze di spesa del Messico, ma dando priorità alla produzione di greggio a tutti i costi, ha trascurato gli investimenti in manutenzione (con chiusure non programmate 10 volte più frequenti rispetto alla media di settore come risultato), capacità di raffinazione (tanto da costringere il Messico a importare benzina dagli Stati Uniti) e infrastrutture, in un Paese in cui il 40% delle città non ha neanche una pompa di benzina; negli Stati Uniti c’è una ogni 2500 persone, in Brasile una ogni 5000, in Messico una ogni 10.000.

Oltre alla decisione di abbandonare i sussidi per il carburante, ora il Messico apre alla concorrenza su tutta la catena di fornitura: si possono fare offerte per blocchi di esplorazione nel Golfo del Messico, per la costruzione di nuovi oleodotti, per l’importazione di carburante via terra dagli Stati Uniti e per la costruzione e gestione di stazioni di servizio. La maggiore concorrenza dovrebbe tradursi in prezzi più bassi per i consumatori, una catena di fornitura petrolifera più efficiente e un settore dell’energia che non rappresenta più un peso per la crescita del Messico, come è accaduto negli ultimi anni.

Uno di questi l’ho mangiato. Mi piacerebbe poter dire che sapeva di pollo, ma sapeva di verme.

Further reading

Claudia ha pubblicato un post su Trump e rimesse dall’America Latina qui: https://bondvigilantes.com/italiano/2021/12/14/la-stretta-sulle-rimesse-verso-l-america-centrale/

Charles ha parlato del NAFTA qui: https://bondvigilantes.com/italiano/2021/12/30/viaggio-di-ricerca-messico-e-trump-una-tema-cruciale-nei-mercati-emergenti/

Il Regno Unito ha un parlamento “appeso”, dopo che il partito Conservatore di Theresa May ha perso terreno e probabilmente non raggiungerà la maggioranza per 8 seggi. A quanto pare, i giovani sono andati a votare in massa, scegliendo per lo più il partito Laburista di Jeremy Corbyn. I Tory restano comunque il partito più forte e, con ogni probabilità, formeranno un nuovo governo insieme ai conservatori irlandesi del Partito Unionista Democratico (DUP), forti di 10 seggi. Il primo ministro ha indetto una conferenza stampa per le 10 e non è escluso che annunci le dimissioni. Quello uscito dalle urne è un risultato estremamente deludente a livello personale per Theresa May, convinta che un’altra elezione generale le avrebbe restituito una maggioranza nettamente più ampia. Dopo un voto indetto con l’intento di creare un governo “forte e stabile”, si profila la possibilità di una nuova battaglia per la leadership del partito Conservatore (forse già a partire da oggi), e potenzialmente anche di un’ulteriore consultazione politica nel corso di quest’anno.

Questa rinnovata incertezza sembra destinata a complicare le trattative sulla Brexit che dovrebbero iniziare il 19 giugno. I Tory sono andati particolarmente male nei collegi che avevano votato per restare nell’UE. Forse questo risultato riflette in parte un rigetto dell’affermazione di May secondo cui “nessun accordo è meglio di un cattivo accordo” e aumenta le probabilità di una Brexit più morbida (con accesso al mercato unico), se non addirittura di un altro referendum sui termini dell’accordo (che potrebbe essere il prezzo dell’appoggio politico dei Lib Dem al nuovo governo, anche se preannunciare un secondo referendum sarebbe un incentivo indiretto all’UE a offrire al Regno Unito un accordo penalizzante, nella speranza che venga rifiutato). Infine, una buona notizia per chi ne ha abbastanza di campagne elettorali: l’insuccesso dell’SNP in Scozia riduce la probabilità di un nuovo referendum sull’indipendenza scozzese nei prossimi anni.

La sterlina si è indebolita nel corso della notte, ma solo del 2% circa contro il dollaro USA e l’euro. L’impatto sul mercato obbligazionario è stato modesto. A margine, potremmo vedere meno austerità e rigore fiscale in futuro con un partito Conservatore indebolito, ma non ci sarà un aumento significativo dell’emissione di gilt e l’obiettivo di ridurre il rapporto debito/PIL del Paese nei prossimi anni probabilmente resterà intatto. Al di là del risultato nettamente migliore del previsto ottenuto dal partito Laburista di Jeremy Corbyn, i mercati non devono pensare alle prospettive di nazionalizzazione e ai piani di riforma radicale della spesa e del regime impositivo. Il mercato dei gilt non ha ancora aperto, ma si prevede un’apertura in leggerissimo calo. Il mercato dei Treasury USA ha mostrato scarse variazioni sulla piazza asiatica, segno che il voto britannico non è un evento da fuga dal rischio globale. I mercati dei titoli corporate evidenziano una modesta flessione, con gli spread delle emissioni bancarie e assicurative britanniche in aumento di 5 punti base (pb), mentre l’indice iTraxx Main del credito investment grade si è ampliato di 0,5 pb. Parliamo quindi di movimenti trascurabili.

Il ritmo di espansione dell’economia britannica ha cominciato a rallentare nel 2017: la crescita delle vendite al dettaglio, i prezzi delle case e i redditi corretti per l’inflazione stanno mostrando segnali di debolezza in quella che resta un’economia molto dipendente dai consumi. L’esito elettorale e la persistente incertezza che comporta fanno presagire un prosieguo di questa tendenza. La Banca d’Inghilterra non aumenterà i tassi nel futuro prossimo, ma si può escludere anche un “taglio/QE di emergenza” come quello che abbiamo visto dopo la vittoria della Brexit a giugno dell’anno scorso.

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Jim Leaviss e Eric Lonergan analizza alcuni dei temi principali sul mercato ad oggi e lancia uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

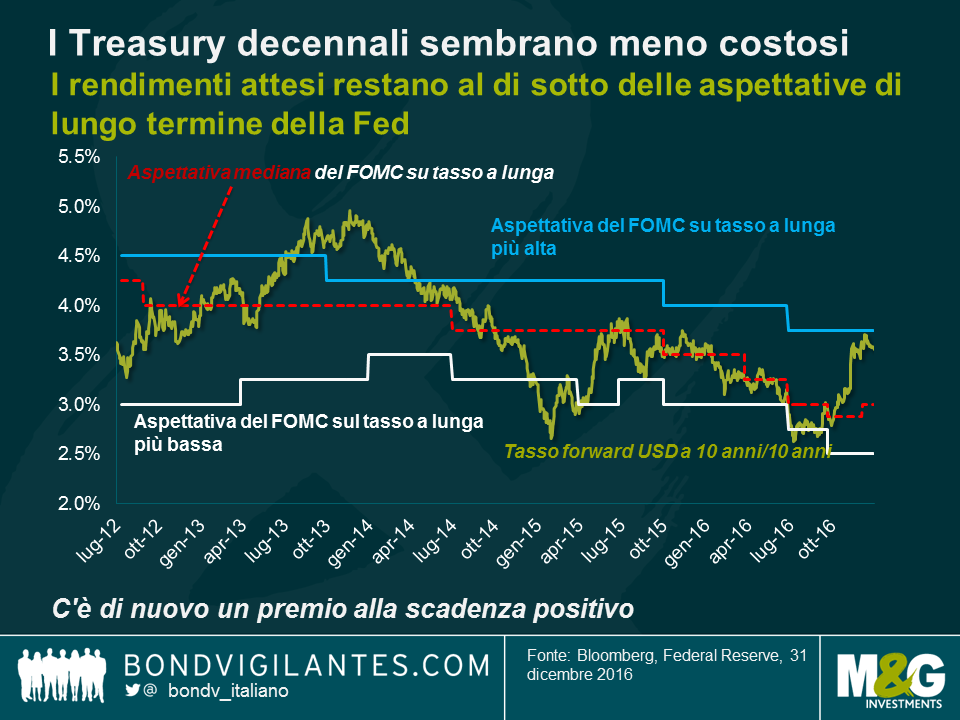

1. A prima vista, i rendimenti dei Treasury USA a lungo termine, scambiati a caro prezzo fin dalla metà del 2014, presentano un valore equo. Il grafico riportato di seguito è già stato pubblicato sul blog, dato che lo uso da diverso tempo. Mostra il rapporto fra le aspettative a lungo termine della Fed sui tassi d’interesse a breve (prese, con le dovute cautele, dal grafico a punti del FOMC) e l’aspettativa del mercato obbligazionario sul rendimento dei Treasury decennali da qui a 10 anni. In entrambi i casi, non si tiene conto degli alti e bassi immediati dell’economia, né dell’ipotesi di una presidenza Trump che duri otto anni.

Dopo le elezioni statunitensi, il mercato dei Treasury ha incorporato un premio alla scadenza di oltre 50 punti base e risulta indubbiamente “conveniente” in rapporto all’aspettativa mediana sui Fed fund a lungo termine dei membri del FOMC. C’è qualche motivo per mettere in dubbio le risultanze di questo modello lineare? Certamente sì. È possibile che il premio alla scadenza non sia sufficiente, magari a causa del fattore “domanda cinese” di cui parlerò più avanti; e che il FOMC e i mercati rivedano nettamente al rialzo le aspettative sui tassi dei Fed fund a lungo termine. Dopo tutto, sono scese da un livello mediano del 4,25% nel 2012 e possono tornarci, se Trump dice sul serio riguardo all’obiettivo del 4% e più per il PIL reale.

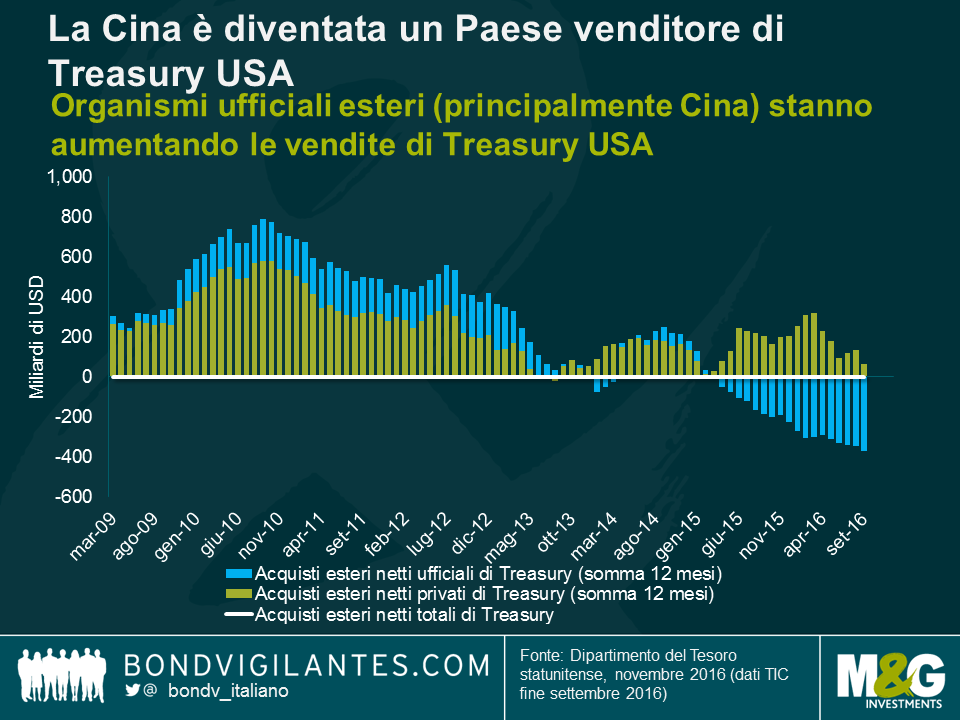

2. La Cina è entrata nell’Organizzazione mondiale del commercio (WTO) alla fine del 2001. Da allora, ha accumulato fino a 4 mila miliardi di dollari di riserve in valuta estera attraverso i proventi dell’attività commerciale, di cui la maggior parte è finita nel mercato dei Treasury USA: la Cina ne possiede infatti il 20%, alla pari del Giappone. Si stima che gli acquisti cinesi da soli abbiano determinato un rendimento sui Treasury decennali inferiore di 50 punti base al livello che sarebbe stato altrimenti prevalente. Tuttavia, il grafico in basso mostra che, da quando l’economia cinese ha cominciato a rallentare nel 2012, da acquirente netto il Paese si è trasformato in venditore netto di Treasury, condizione condivisa da inizio 2016 dagli stranieri in generale. Quello che una volta, nel decennio fino al 2016, era un forte vento a favore per il mercato dei titoli di Stato USA, è diventato un vento contrario. Alla luce di queste considerazioni, magari il premio alla scadenza più alto è giustificato.

3. Un altro elemento avverso per i Treasury è il costo che devono sostenere gli stranieri se acquistano e coprono titoli americani. Con i tassi negativi e i rendimenti obbligazionari estremamente bassi in Europa e Giappone, gli investitori hanno difficoltà a raggiungere gli obiettivi di remunerazione (un esempio sono le garanzie delle compagnie assicurative). Di fronte a questa situazione, un rendimento del 2,5% sui Treasury USA a 10 anni risulta appetibile, se l’alternativa è lo 0,5% offerto dai bund tedeschi di pari scadenza. Purtroppo il peso del capitale che tenta di acquistare titoli di Stato americani dall’Europa (e dal Giappone) e poi coprire il rischio di cambio implica un’elevata “base di cambio” (la componente di domanda e offerta del costo di copertura al fair value presunto in base ai tassi d’interesse relativi). Al livello di -50 pb per gli investitori giapponesi e -35 pb per quelli europei, questo fattore comporta un rendimento effettivo sui Treasury USA decennali dello 0,55% in Giappone e dello 0,46% in Europa (sempre parlando di investimenti con copertura). Anche se la base non è così negativa come alla fine del 2016 (-90 pb in Giappone e -60 pb in Europa), continua a non avere molto senso per gli investitori europei inserire in portafoglio un’esposizione ai titoli di Stato americani nella speranza che i rendimenti risalgano. Quelli giapponesi ora ricominciano a ottenere un premio, dopo la contrazione della base.

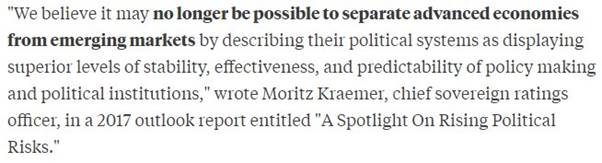

4. Non l’avevo rilevato all’epoca (dicembre), ma Tracy Alloway di Bloomberg mi ha ricordato lunedì un articolo sulle prospettive dell’indice S&P per il 2017 dell’ottimo Moritz Kraemer (“A Spotlight on Rising Political Risk” [“Riflettori puntati sul rischio politico in aumento”]). Questa citazione estratta dal documento gela il sangue, per quanto forse esageri il collasso delle istituzioni democratiche e legali che storicamente hanno dato un vantaggio alle economie sviluppate in termini di rating, rispetto ai Paesi emergenti:

5. Adoro le storie sulle auto senza guidatore. Il 94% degli incidenti d’auto, in cui perdono la vita ogni anno 32.000 persone negli Stati Uniti, è provocato da un errore del guidatore. Su 5 organi donati, 1 appartiene a una vittima di incidente stradale. Se le auto senza guidatore si comportano (presumibilmente) meglio di quelle guidate da umani, la carenza di donazioni di organi è destinata ad aggravarsi sensibilmente. Un’altra storia “di guida”: ogni volta che la disoccupazione aumenta dell’1% muoiono 5000 americani in meno, poiché la contrazione tiene lontani dalle strade gli automobilisti particolarmente pericolosi. C’è un legame ovvio fra l’attività economica ridotta e il fatto che le persone guidino (e possano permettersi di guidare) di meno. Potete leggere alcune di queste teorie nell’articolo.

6. Vale la pena di leggere questo lavoro di Monique Ebell, dell’Istituto nazionale di ricerca economica e sociale (National Institute of Economic and Social Research, NIESR), per capire gli effetti dell’eventuale uscita dal mercato unico sull’attività commerciale del Regno Unito. La dottoressa Ebell stima che l’impatto a lungo termine sarà un calo degli scambi fino al 30%. Il Regno Unito potrebbe vedere un incremento del commercio con alcuni Paesi: un accordo di libero scambio con tutti i BRIC produrrebbe un aumento del 2%, mentre un patto analogo fra le economie anglo-americane inciderebbe per poco meno del 3%. Sfortunatamente, entrambe le cifre sembrano irrilevanti, rispetto alla perdita del 35% degli scambi con l’UE. Ahia!

7. Il crollo delle iscrizioni ai sindacati continua, nonostante la diffusione del populismo e la crescente insofferenza di fronte alla crescita fiacca dei salari per i lavoratori e le classi medie del mondo sviluppato. Solo il 10,7% degli americani fa parte di un sindacato, contro l’11,1% di due anni fa e il 20% degli anni Ottanta; nell’industria manifatturiera il numero di iscritti al sindacato è diminuito di oltre il 50% dal 2000. Per quanto mi aspetti che la crescita dei salari USA raggiunga un tasso annuo del 3% nel corso di quest’anno, è difficile prevedere che diventi un rialzo sostenuto, soprattutto alla luce del tasso di partecipazione relativamente basso negli Stati Uniti (in confronto ai livelli pre-crisi).

8. Il blog sulla Seconda Guerra Mondiale di Duncan Weldon merita di essere seguito. Ci concentriamo troppo sulla vittoria in battaglia e non abbastanza sul modo in cui il Regno Unito ha conquistato la pace?

9. L’economista cinese Michael Pettis è un grande: non solo spunta fuori a ogni conferenza economica a cui partecipo, ovunque nel mondo, ma me lo sono ritrovato anche alla radio domenica mattina: e per parlare non delle aziende cinesi a controllo statale, bensì del panorama della musica punk in Cina. Durante il programma di Mary-Anne Hobbs su BBC Radio 6 Music, ha dichiarato che quando si scriverà la storia culturale del XXI secolo, la musica alternativa cinese di dieci anni fa sarà uno dei movimenti più significativi. Sono ne sono così convinto, ma chi legge dal Regno Unito può decidere da sé riascoltando il suo intervento tramite il link in alto.

10. Il mio libro preferito uscito dalla Grande crisi finanziaria è “Questa volta è diverso” di Carmen Reinhart e Ken Rogoff. Gli autori hanno dimostrato che le nazioni in cui il rapporto fra debito pubblico e PIL era vicino al 100% hanno registrato un rallentamento sensibile della crescita. È un libro molto leggibile con spunti interessanti sulla storia economica. Però ho cominciato a chiedermi se, in un mondo in cui la crescita resta inferiore alla media in gran parte dei Paesi sviluppati, questo libro non sia stato responsabile di un “meme austerità” che ha provocato grossi danni all’economia mondiale (e la conseguente instabilità politica). Sappiamo che le risposte keynesiane alla carenza di domanda funzionano: dunque è colpa di questo libro se è accaduto il contrario nel Regno Unito dell’era Osborne e in Europa, dove la Germania vanta eccedenze di bilancio? Quanto ha contribuito a creare il contesto di crescita lenta in cui ci troviamo adesso?

11. Parlando della Germania, ecco qualche articolo di giornale delle ultime settimane (Bild, Focus, FAZ) sull’inflazione tedesca che sta risalendo verso il 2%. Là sono preoccupati…

12. Per finire, non intendo assolutamente dare la colpa alla nostra nuova (o quasi) Ad, Anne Richards, per la morte della faina nel Large Hadron Collider del Cern: a quanto pare, lei era andata via prima che l’animaletto fosse trucidato con le particelle accelerate. Comunque, adesso la faina del Cern impagliata si può ammirare a Rotterdam, volendo. Da parte mia, per adesso mi sto tenendo a debita distanza da qualsiasi dispositivo elettrico di grandi dimensioni nella sede di M&G, incluso il mio terminale Bloomberg: la settimana scorsa, un brutto taglio con la carta e la medicazione sul campo (un cerotto) mi hanno impedito per due giorni di superare la barriera dell’identificazione con impronta digitale. Sono stati due giorni fantastici.

Come sopra.

Il video è disponibile solo in inglese.

Lo scorso weekend abbiamo partecipato al meraviglioso Kilkenomics festival a Kilkenny, in Irlanda. Mentre ci trovavamo lì (ed è una bellissima città), abbiamo filmato questo breve video. La vittoria di Trump ha gettato un’ondata di mini-panico in Irlanda, non da meno perché, in comune con il Messico, ci sono numerosi irlandesi privi di documenti negli Stati Uniti, il cui futuro è divenuto incerto. C’è inoltre il grosso problema dell’investimento diretto estero e della cosiddetta “inversione fiscale”. L’afflusso di imprese statunitensi in Irlanda per trarre vantaggio dal suo tasso fiscale societario del 12,5% ha (artificialmente?) dato enorme impulso al PIL e pertanto ridotto notevolmente il suo rapporto debito/PIL. Queste imprese torneranno negli Stati Uniti per via del programma di tagli fiscali di Trump? Nel nostro video discuteremo anche il mercato immobiliare e l’impatto della Brexit.

Il seguente video è disponibile unicamente in inglese.

Mentre Donald Trump pronuncia il discorso della vittoria e si avvia a diventare il 45° presidente americano, vi proponiamo un rapido aggiornamento di quanto stiamo vedendo sui mercati obbligazionari e valutari da quando siete andati a dormire. Per le obbligazioni, l’impatto finora è stato relativamente modesto; sui mercati azionari invece i movimenti sono stati più evidenti (il Nikkei perde il 5%). La notte scorsa il peso messicano è stato il termometro del possibile risultato, facendo registrare un rimbalzo per poi ripiegare rapidamente. Al momento perde il 10% contro il dollaro USA, a sua volta indebolito dalle aspettative di un numero inferiore di rialzi dei tassi da parte della Fed. L’indice del dollaro USA DXY è sceso dello 0,8% nel corso della notte, con lo yen – tradizionale vincitore negli episodi di avversione al rischio – in rialzo di due punti percentuali.

Con l’avanzata delle prospettive di vittoria di Trump durante la notte, il mercato dei Treasury ha registrato un forte rimbalzo. Può sembrare un fenomeno perverso, considerando che Trump ha parlato apertamente di “haircut” per i detentori di Treasury, ma è una risposta di fuga verso la qualità. Si dava per scontato un rialzo di 25 pb da parte della Fed in dicembre, ma l’impatto di incertezza legato alla vittoria di Trump rende molto meno probabile questa ipotesi (e Janet Yellen resterà alla guida della Fed con Trump alla Casa Bianca?). La probabilità implicita di un incremento dei tassi è scesa da oltre l’80% al 50%. Anche le aspettative sui tassi sono crollate per il 2017: i rendimenti sui Treasury a 10 anni si sono contratti di 14 pb dall’1,88% all’1,74% man mano che l’esito elettorale è diventato più chiaro, ma sono poi risaliti all’1,81%, pertanto nel complesso il declino risulta relativamente modesto a -5 pb.

C’è stato invece un impatto più evidente sulla forma della curva dei rendimenti USA. I titoli di Stato americani a scadenza più lunga hanno subito un’ondata di vendite, con il rendimento a 30 anni in rialzo di 5 punti base. Sappiamo molto poco delle politiche economiche di Trump, ma si prospetta uno stimolo fiscale attraverso tagli alle imposte e spesa infrastrutturale (potremmo confrontare le sue politiche probabili con quelle di Ronald Reagan al primo mandato). Il debito pubblico è destinato ad aumentare nel medio termine e questo spesso provoca un’inclinazione della curva dei rendimenti. Dovremmo anche ricordare che il mercato obbligazionario statunitense vede una forte presenza di investitori esteri, inclusi Stati come la Cina nei cui confronti Trump ha pronunciato frasi tutt’altro che amichevoli. Il 50% del mercato dei Treasury è in mano a stranieri (la Cina ne possiede il 19%, il Giappone il 18%), come pure il 30% del mercato delle obbligazioni societarie americane. E gli stranieri, con la Cina al primo posto, sono già diventati in massa venditori netti di Treasury USA negli ultimi sei mesi. Anche i bund hanno segnato un rally di 5 pb.

Sempre in ambito obbligazionario, abbiamo visto una risposta quasi nulla sui mercati del credito rispetto a quelli azionari. C’è stato un iniziale ampliamento sull’indice CDX del credito IG in USD, compreso fra 5 e 80 pb, mentre l’indice europeo iTraxx high yield ha visto un incremento di 17 punti base, ma si tratta di movimenti molto modesti, anche se prevedibilmente per ora gli scambi sui mercati del credito fisici sono stati limitati e la liquidità oggi sarà scarsa. Abbiamo visto un prezzo su Cemex, il cementificio messicano di categoria high yield, inferiore a quello di ieri di circa 1 punto. Non sembra una variazione particolarmente rilevante e chissà se si riuscirebbe a vendere i titoli a tale livello. Alcuni titoli bancari statunitensi mostrano un ampliamento dello spread di circa 12 punti base, a fronte del +20 pb registrato da quelli delle banche europee periferiche. I CoCo sono in calo di 2-3 punti.

L’implicazione di maggior rilievo di quanto è accaduto la scorsa notte per gli investitori è questa: in assenza di un aumento del reddito per quasi tutte le popolazioni delle economie del mondo sviluppato dai tempi della Grande crisi finanziaria (fatta eccezione per l’1%), i partiti e i candidati vecchio stampo subiscono pesanti sconfitte alla prova delle urne. E non è finita qui: il mese prossimo ci sarà un referendum costituzionale in Italia e nel 2017 sono in programma tornate elettorali in molti altri Paesi europei (Marine Le Pen può diventare la prossima Presidente francese?). Stamattina ho visto statistiche secondo cui nel G7 il 65% dei genitori ritiene che i propri figli si troveranno in una situazione più difficile della loro. Avendo visto i movimenti elettorali nel Regno Unito con la Brexit e ora negli Stati Uniti, i partiti politici tradizionali reagiranno promettendo un’espansione significativa dei bilanci pubblici? Possibile che il voto della notte scorsa provochi la fine dell’austerità globale?

Per i gestori di fondi obbligazionari, una volta per prevedere i rendimenti di un titolo a reddito fisso bastava capire l’evoluzione del rapporto in termini di dimensioni fra le varie coorti di una popolazione, ossia giovani, lavoratori e pensionati. Un alto numero di lavoratori rispetto alla componente “improduttiva” di giovani e anziani segnalava scarse pressioni salariali, una forte domanda di strumenti di risparmio come le obbligazioni e un prestito governativo inferiore. Quando diminuiva la disponibilità di lavoratori, i salari aumentavano insieme all’inflazione e sulle obbligazioni scattavano le vendite. I modelli obbligazionari basati su fattori demografici hanno funzionato a meraviglia negli anni ’70, ’80 e ’90. Ma c’è stato un momento intorno al 2005 in cui la relazione fra i rendimenti delle obbligazioni e la composizione demografica della società si è interrotta di netto. In base al solo modello, ci aspetteremmo rendimenti a due cifre per i gilt e i Treasury a lungo termine, anziché l’1,6% e il 2,4% attuali.

Questa ultima edizione del nostro Panoramic propone un riesame dei vecchi modelli obbligazionari basati sui fattori demografici e del motivo per cui funzionavano allora, ma sono diventati inutili in seguito alla globalizzazione.

La versione online del Panoramic Outlook di M&G è accessibile qui; per scaricare il documento pdf, fare clic qui.

Quando il Comitato di politica monetaria della Banca d’Inghilterra si riunirà la prossima settimana, il mercato si aspetta che decida di tagliare i tassi, soprattutto adesso che persino il falco dichiarato Martin Weale (finora ha partecipato a 71 riunioni della Banca e votato 12 volte a favore di un rialzo e 59 volte per tassi invariati) si dice pronto a sostenere una riduzione. Il rilancio del piano di sostegno ai prestiti (FLS) è un’altra possibilità concreta (molti economisti ritengono che sia stata la mossa più efficace per stimolare l’economia durante la Grande recessione del Regno Unito). Il mandato della Banca consentirebbe anche la riapertura del programma di acquisto di asset, meglio noto come allentamento quantitativo (QE). La BoE ha acquistato gilt per 375 miliardi di sterline fra il 2009 e il 2012. Ma ha comprato anche obbligazioni societarie denominate in sterline (titoli investment grade non finanziari) per 2,25 miliardi di GBP, nell’ambito di un piano specifico per i titoli societari sul mercato secondario (Corporate Bond Secondary Market Scheme), nel periodo compreso grosso modo fra marzo 2009 e marzo 2010.

Sebbene di entità ridotta rispetto agli acquisti di gilt, questo intervento ha avuto un impatto notevole sugli spread del credito in un momento in cui gli investitori avevano già identificato il valore post-crisi. I costi di prestito si sono ridotti drasticamente e per le società si è riaperto il mercato delle nuove emissioni. Ora si sta ipotizzando che la BoE potrebbe ricominciare ad acquistare titoli societari in sterline, tanto più che la BCE sta acquistando a ritmo serrato titoli denominati in euro nell’ambito del proprio programma di QE. A prima vista, però, gli spread del credito sono più vicini alla media storica che non ai livelli della Grande depressione, come nel 2009, e nel mercato bancario le condizioni, in termini di disponibilità di credito e di costi di spread, sono favorevoli se non addirittura “facili” per le grandi aziende – quelle che possono raccogliere capitali sui mercati delle obbligazioni societarie. Ma allora perché la BoE dovrebbe comprare di nuovo credito in sterline?

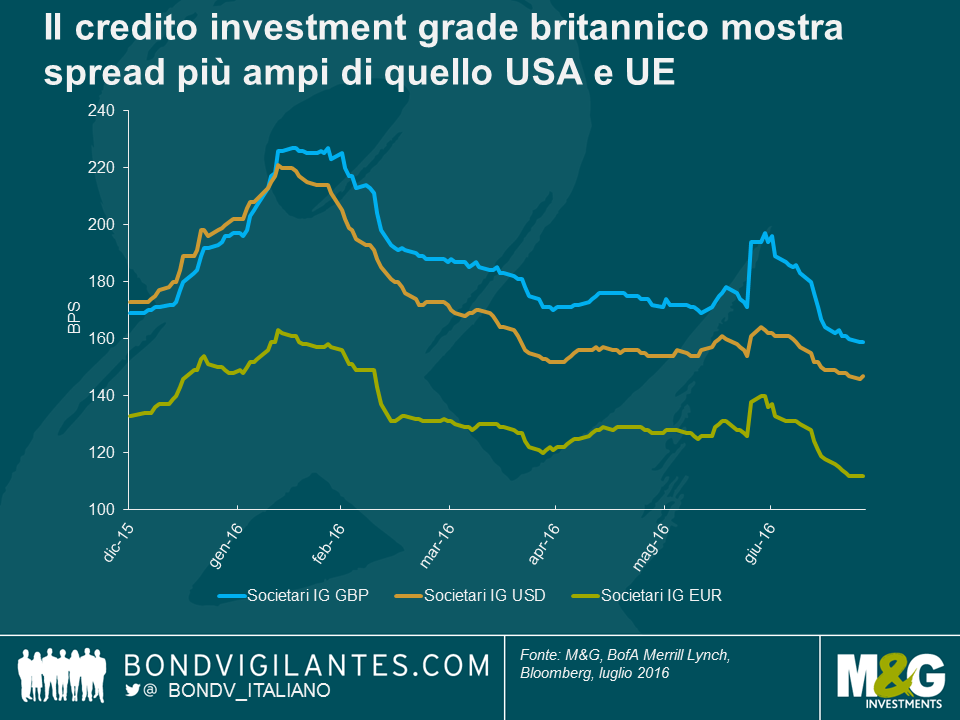

Sebbene gli spread creditizi siano scesi in tutto il mondo, in particolare dopo l’annuncio di Draghi in marzo riguardo agli acquisti di obbligazioni societarie, il credito in sterline è apparso decisamente sottoperformante. Usando gli indici BofA Merrill Lynch per confrontare i livelli di mercato, il credito societario investment grade britannico quota a uno spread di 161 punti base (bps) sui titoli governativi, mentre negli Stati Uniti e in Europa lo scarto è di 148 e 114 bps rispettivamente. La composizione è senz’altro un fattore rilevante: il mercato britannico dei titoli societari presenta infatti scadenze più lunghe e questo comporta ragionevolmente un premio al rischio. Ma anche osservando gli spread in termini di “stesso emittente, scadenza simile”, il divario per il mercato del Regno Unito resta ampio. Ad esempio, le obbligazioni di Deutsche Telekom con scadenza 2030 quotano a uno spread pari a gilt più 108 bps in sterline, o bund più 90 bps in euro. I titoli Johnson & Johnson al 2023 quotano a un livello gilt più 40 bps, o Treasury USA più 19 bps. Le emissioni di Tesco al 2024 presentano uno spread di 314 bps sui gilt, mentre per la versione in euro al 2023 lo spread è di 257 bps sui bund.

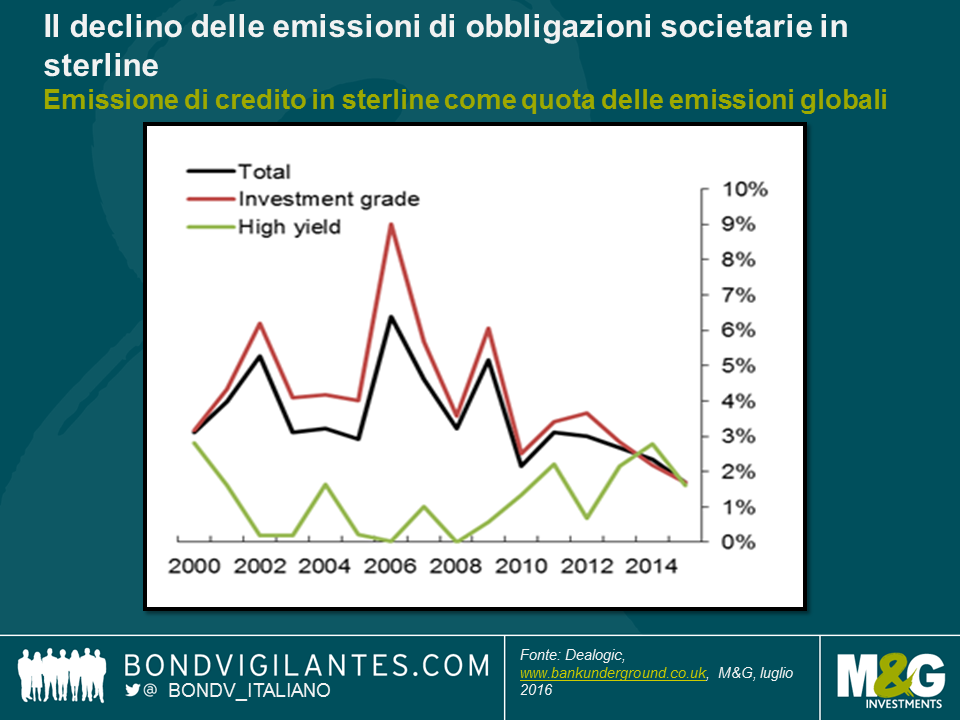

Questi spread più ampi in Regno Unito rispetto ad altri grandi mercati dei capitali scoraggia l’emissione in sterline da parte delle società, in quanto implica costi maggiori. La maggior parte delle grandi aziende ha la possibilità di scegliere dove emettere titoli di debito e di coprire i rischi valutari con il ricorso agli swap, trovandosi quindi a dover considerare solo il costo del debito “puro” (in realtà, entrano in gioco anche i costi base degli swap multi-valuta, ma questa è un’altra storia). Si è instaurato un circolo vizioso sul mercato del debito britannico. Le società vedono finanziamenti disponibili a costi inferiori altrove e quindi emettono titoli in dollari statunitensi o in euro, il che riduce la liquidità nel mercato in sterline e questo, a sua volta, fa ampliare gli spread del credito, rendendo ancora più costosa l’emissione in sterline, e via di seguito. La BoE ha esaminato alcuni dei fattori sottesi al calo dell’emissione in sterline nel suo ottimo blog Bank Underground, ad aprile di quest’anno. L’analisi rivela che l’emissione lorda annua in sterline si è quasi dimezzata dal 2012 e la quota in sterline delle emissioni globali l’anno scorso è stata la più bassa di sempre.

Gli addetti della BoE imputano il crollo dell’attività di emissione in sterline a tre fattori. Primo, la base di investitori in sterline concentrata e le fusioni societarie hanno fatto sì che alcune grandi istituzioni fossero di fatto “piene” di certi nomi, mentre il numero inferiore di partecipanti ha reso potenzialmente più difficile portare a termine le operazioni, con la necessità di offrire rendimenti superiori per allettare gli acquirenti. Secondo, i cambiamenti normativi introdotti in ambito pensionistico hanno ridotto la domanda di credito a lungo termine. E infine, il mercato delle obbligazioni societarie denominate in euro è cresciuto a partire dal 1999 fino ad acquisire una “massa critica” sia per gli emittenti che per gli investitori.

Se la BoE dovesse riavviare il programma sui titoli corporate, potrebbe comprimere gli spread del credito riportandoli in linea con le quelli delle emissioni in euro e in dollari, attraverso acquisti continuati indipendenti da ogni considerazione di prezzo. Un livello di spread del credito inferiore in Regno Unito rispetto agli altri mercati importanti sarebbe un incentivo per le società (sia nazionali che globali) a ricominciare a emettere obbligazioni in sterline.

In un mondo post Brexit, con la minaccia di fuga dell’attività finanziaria da Londra, il rinvigorimento di un mercato britannico dei titoli corporate in declino sarebbe visto con favore. La riduzione dei costi di finanziamento per le imprese con sede in Regno Unito, per quanto probabilmente marginale, sarebbe un altro elemento positivo, se la debolezza emersa dai dati post Brexit dovesse trovare conferma in un brusco rallentamento dell’attività economica.

Il Regno Unito ha scelto di uscire dall’UE. Stiamo osservando movimenti significativi degli asset a reddito fisso nelle prime ore di stamattina, dato che i mercati finanziari avevano scontato in larga misura un risultato “Bremain”, in linea con gli ultimi sondaggi di opinione e in particolare con il settore delle scommesse, che aveva indicato come nettamente favorito un esito pro-permanenza. I movimenti più rilevanti, comunque, si sono visti sui mercati dei cambi, dove la sterlina è scesa da quasi 1,50 a 1,36 contro il dollaro, mai così in basso dal 1985. L’indice del dollaro USA è rimbalzato di quasi il 3% e il vincitore assoluto, in questo scenario di avversione al rischio, è stato lo yen giapponese, a sua volta in rialzo del 3,6% sul biglietto verde. L’euro sta andando male, mentre si tenta di digerire le implicazioni economiche e politiche della scelta compiuta dal Regno Unito: la crescita europea ne risentirà, si prospettano referendum in altri Stati dell’UE, che ne sarà della periferia e del settore bancario? L’euro cede oltre il 3% contro il dollaro. In una mattina all’insegna del “niente rischio”, le altre valute particolarmente penalizzate sono quelle dei mercati emergenti. Ad esempio, il peso messicano si è indebolito del 6%.

Nell’ambito dei mercati obbligazionari, nella notte il Treasury a 10 anni è rimbalzato di 25 bps (più di due punti), mentre il bund di pari durata è tornato improvvisamente sotto lo zero raggiungendo un nuovo minimo a -15 bps. Questo dopo la correzione scattata giovedì sui titoli governativi in vista di una vittoria del no all’uscita. Anche per i mercati dei gilt si prospetta un rally quando apriranno alle 8, mentre gli occhi sono tutti puntati sulla Banca d’Inghilterra, che si è impegnata a tenere alto il livello di liquidità nel settore bancario. Non escluderei un taglio dei tassi da parte della BoE nel corso della mattinata, forse allo 0% dall’attuale 0,5% (anche se questo probabilmente provocherebbe un’altra ondata di vendite sulla sterlina). Nell’eventualità di un’uscita dall’UE, era stato indicato come probabile un declassamento del debito britannico, ma i mercati in genere non hanno punito l’abbassamento del rating su titoli sovrani di alta qualità (ad esempio, quando gli USA hanno perso la tripla A). Non esiste un rischio di default rilevante per una nazione che può stampare valuta.

I “perdenti” sui mercati obbligazionari sono gli asset a reddito fisso più rischiosi. Con il moltiplicarsi dei timori di disgregazione dell’UE, i titoli governativi italiani e di altri Paesi periferici stanno sottoperformando. I rendimenti sulle emissioni italiane e spagnole a 10 anni sono aumentati di 30 bps finora stamattina. Gli spread delle obbligazioni finanziarie periferiche sono forse a +60 bps per il segmento senior e a +130 bps per i subordinati. In generale anche le banche, persino nei Paesi “core”, mostrano performance negative rispetto alle obbligazioni societarie tradizionali. L’aumento è stato di 50 punti base per il debito bancario senior e di 100 bps per quello subordinato. Per i titoli societari l’ampliamento varia da 20 a 80 bps. Si è parlato di acquisti istituzionali a questi livelli più bassi, anche se dubitiamo che finora oggi ci siano state molte contrattazioni. Le obbligazioni dei mercati emergenti registrano tutte forti cali: il debito turco in dollari USA perde 2 punti, quello sudafricano 3 e l’ungherese 6. Il mercato high yield ha iniziato la giornata molto debole, con l’indice Crossover a un certo punto a +120 bps, prima di recuperare in parte le perdite riducendo l’ampliamento a “soli” 80 punti base.

Fondamentalmente la correzione sugli asset di rischio presenta alcune opportunità per gli investitori a lungo termine. I mercati del credito stavano già scontando un livello di default molto più alto di quello che ritenevano probabile e i movimenti di oggi aumentano l’iper-remunerazione del rischio di default. Tuttavia, con la liquidità destinata probabilmente ad essere bassa oggi (e potenzialmente anche nei prossimi giorni, mentre le implicazioni del voto di ieri diventano più chiare), le probabilità di riuscire a cogliere qualche buona occasione potrebbero essere limitate.

E l’economia? Il 90% degli economisti ha previsto ripercussioni negative di un voto pro-Brexit sulla crescita britannica. Alcuni dicono che anche l’incertezza nel periodo precedente al voto ha sottratto 50 punti base alla crescita del PIL. Di certo le imprese rimanderanno le intenzioni di investimento e anche le famiglie potrebbero diventare più prudenti. Non si può escludere una recessione. Con le prospettive di crescita globale ora probabilmente più fiacche, ci aspettiamo che la Federal Reserve statunitense mantenga i tassi invariati: niente rialzi nel futuro immediato. L’inflazione in Regno Unito è una storia diversa. Un calo di questa portata per la sterlina determinerà prezzi all’importazione più elevati. Dopo anni di inflazione inferiore al livello obiettivo, è possibile un superamento della soglia del 2%. Tuttavia, nell’interesse della crescita e della stabilità finanziaria, è improbabile che la Banca d’Inghilterra reagisca a questo sviluppo: come già accennato prima, inizialmente è più probabile un taglio dei tassi.

Infine, ho trovato seccante che non ci fosse nessun bar aperto dove comprare un po’ di caffeina su Cannon Street alle 6 di stamattina.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.