Halloween

Halloween, da M&G cinque grafici finanziari da paura!

Di Joe Sullivan-Bissett

31 Ottobre 2024

Ben Bernanke ha dedicato non poco tempo a spiegare sul suo blog perché ritiene che i tassi d’interesse siano così bassi (argomento su cui Martin Wolf ha scritto un articolo all’inizio della settimana scorsa). Per riassumere molto brevemente e a grandi linee, i rendimenti e i tassi d’interesse nominali bassi si possono spiegare con la bassa inflazione, ma questo non spiega il motivo per cui anche i tassi d’interesse reali sono bassi. Bernanke non crede che i bassi tassi d’interesse reali derivino da una manipolazione della Fed (se le banche centrali avessero spinto deliberatamente i tassi troppo in basso, le economie sarebbero in rapido surriscaldamento, quando invece sta succedendo il contrario): piuttosto dipendono dal fatto che il mondo industrializzato in generale evidenzia una crescita fiacca, anche se probabilmente questo non ha niente a che vedere con la stagnazione strutturale, ma è più collegato agli squilibri globali.

Come gestori di fondi obbligazionari, siamo interessati a capire sia cosa determina i rendimenti dei titoli a più lunga scadenza, sia cosa influenza i tassi ufficiali delle banche centrali e i rendimenti a breve. E i tassi d’interesse a breve e a lungo termine ultimamente si stanno comportando in modo molto diverso: le aspettative di mercato riguardo al primo rialzo dei tassi negli Stati Uniti sono rimaste sostanzialmente stabili dall’inizio del 2014, eppure i rendimenti sui Treasury decennali sono crollati dal 3% di gennaio 2014 a circa l’1,6% all’inizio di quest’anno, per poi risalire al 2,2% attuale. Come spiega Bernanke, tutto parte da quello che è successo al premio alla scadenza.

I rendimenti dei Treasury a lungo termine si possono suddividere in tre componenti: l’inflazione attesa, le aspettative del corso futuro dei tassi d’interesse reali a breve termine e il premio alla scadenza, ossia l’extra rendimento che gli investitori esigono per detenere un’obbligazione a lungo termine anziché investire in una serie di emissioni a breve. Di norma ci si aspetterebbe un premio alla scadenza positivo, dato che gli investitori dovrebbero richiedere un extra rendimento per compensare il rischio legato alla detenzione di titoli a più lungo termine (ad esempio, movimenti inattesi dell’inflazione o nell’economia in senso ampio, l’incertezza riguardo al futuro corso dei tassi ufficiali). Tuttavia, il premio alla scadenza è colato a picco nel corso dell’ultimo anno e vari indicatori mostrano che è sceso addirittura in territorio negativo, nei primi mesi del 2015. Secondo il modello ACM* della Fed di New York, il rally dei Treasury nel 2014 è ascrivibile interamente al collasso del premio alla scadenza, in assenza del quale, a dicembre del 2014 il rendimento sui Treasury a 10 anni avrebbe raggiunto il livello più alto dal 2008. E se non fosse per il balzo compiuto di recente dal premio alla scadenza a partire da febbraio, i rendimenti sui Treasury non avrebbero visto un sell-off negli ultimi tre mesi, ma piuttosto un rally!

Quindi, la vera domanda è: qual è il fattore trainante del premio alla scadenza? Storicamente il più importante è stato il tasso di inflazione, insieme al rischio percepito di inflazione inattesa, e un premio alla scadenza basso oggi suggerisce che per gli investitori tale rischio è molto ridotto. Il premio alla scadenza tende ad essere anticiclico, ossia più alto nelle fasi di recessione e di volatilità macroeconomica in generale, forse perché gli investitori sono particolarmente incerti riguardo alla direzione della futura politica della Fed.

Sul fronte della domanda, è dimostrato che il premio alla scadenza crolla in coincidenza di una fuga verso la sicurezza, ad esempio in risposta al default della Russia e della crisi LTCM (Long-Term Capital Management) nel 1998 (anche se in realtà, il premio alla scadenza si è impennato bruscamente subito dopo la crisi finanziaria globale). Intanto, il programma di QE della Fed probabilmente ha ridotto il premio alla scadenza, come hanno fatto anche le modifiche normative che incoraggiano banche, intermediari, assicuratori e fondi pensione a detenere più obbligazioni.

Ma hanno avuto un ruolo anche fattori riconducibili all’offerta: il “dilemma” di Greenspan, in cui un calo del premio alla scadenza implicava un movimento analogo dei rendimenti a 10 anni nonostante la Fed spingesse i tassi a breve verso l’alto, si può spiegare in parte con l’emissione di Treasury fortemente sbilanciata a favore delle scadenze brevi, tra il 2001 e il 2006 (anche se è probabile che gli acquisti consistenti di Treasury da parte di investitori esteri (l’eccesso di risparmi) probabilmente abbiano contribuito ad abbassare il premio alla scadenza, e di sicuro ha contribuito la prevedibilità della politica della Fed, che ha innalzato i tassi dello 0,25% in 17 riunioni consecutive).

A lasciare perplesso Bernanke, insieme a molti investitori, è stato il collasso del premio alla scadenza nel corso del 2014, in un momento in cui i dati riflettevano un’economia statunitense robusta, gli acquisti nell’ambito del QE erano in diminuzione e la situazione in termini di incertezza e avversione al rischio non mostrava cambiamenti rilevanti. Una delle due spiegazioni possibili è che gli effetti della debolezza economica al di fuori degli Stati Uniti e della conseguente attività delle banche centrali oltreoceano si siano riversati sui Treasury. Anche i prezzi petroliferi sono crollati bruscamente più o meno nello stesso periodo del premio alla scadenza, ma Bernanke non considera “del tutto soddisfacente” nessuna di queste due ipotesi (ossia, le considera entrambe del tutto insoddisfacenti).

Al contrario, personalmente credo che la dinamica all’estero sia stata un fattore chiave del collasso del premio alla scadenza negli Stati Uniti.

Innanzitutto, in base al grafico di seguito, nell’ultimo trimestre di un secolo i rendimenti più alti negli Stati Uniti, rispetto a quelli di Germania e Regno Unito, sembrano provocare una riduzione del premio alla scadenza statunitense, e viceversa. Una spiegazione di questo fenomeno è che i rendimenti più elevati sui titoli statunitensi a lunga, dovuti alle aspettative di tassi sui Fed fund più alti (forse per via del vigore relativo dell’economia americana), incoraggiano gli afflussi di capitali esteri nei Treasury e tali flussi spingono verso il basso il premio alla scadenza statunitense. I rendimenti più bassi negli Stati Uniti hanno l’effetto opposto.

Questa spiegazione trova conferma se si considera la correlazione ragionevolmente stretta fra il premio alla scadenza statunitense e il tasso di cambio EUR/USD a partire dal 2009, illustrata nel grafico in basso. È un aspetto collegato al punto citato sopra, dato che i differenziali di rendimento delle obbligazioni a breve scadenza tendono a incidere in misura significativa sui movimenti dei cambi, ma suggerisce che le sorti divergenti dell’economia e le azioni divergenti della Fed e della BCE hanno avuto un impatto molto rilevante sul premio alla scadenza relativo ai Treasury decennali.

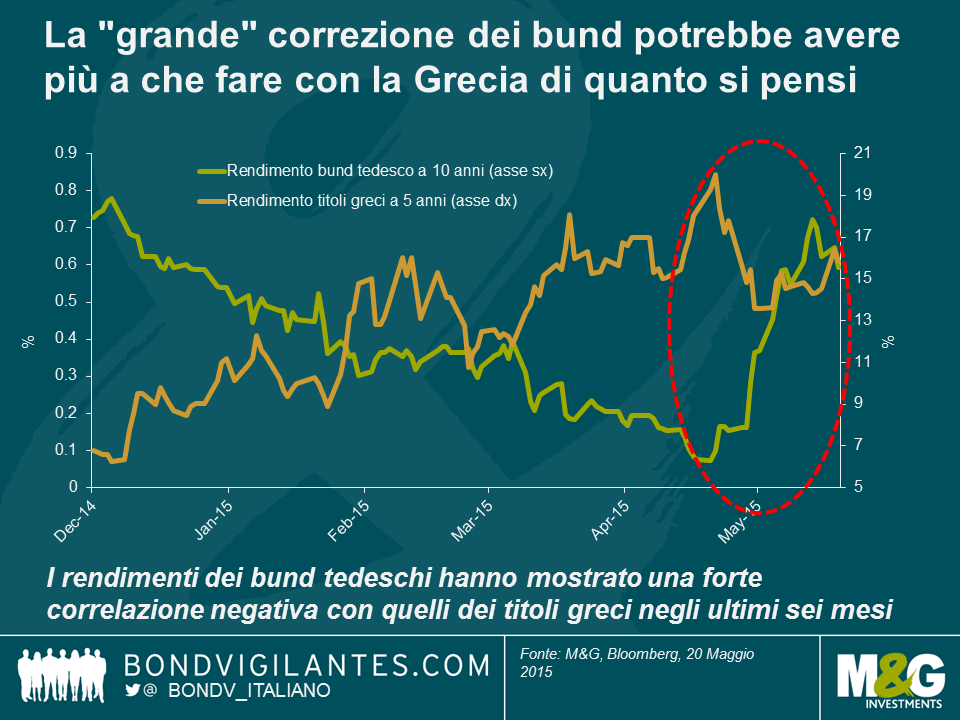

Concentrandoci solo sugli ultimi mesi, l’ondata di vendite che ha investito le obbligazioni globali ha colto di sorpresa molti osservatori, alla luce dei dati economici costantemente deludenti negli Stati Uniti. Come già accennato, questa correzione si può spiegare interamente con il recente rialzo del premio alla scadenza. Di nuovo, a mio avviso l’Europa probabilmente ha svolto un ruolo cruciale. I titoli di Stato europei avevano già beneficiato di un rally nel corso del 2014, in scia alla debolezza sostenuta dei dati economici dell’Eurozona e alle aspettative di QE da parte della BCE, che successivamente si sono realizzate. Tuttavia, l’esplosione del caso Grecia in ottobre, e in particolare a partire da dicembre, sembra aver generato una fuga di notevoli proporzioni verso la sicurezza dei titoli governativi dei Paesi più solidi dell’Eurozona, come suggerisce la forte correlazione negativa tra i rendimenti dei bund e quelli dei titoli greci.

Cosa implica tutto questo? La conclusione principale è che ci sono diversi fattori in grado di spingere il premio alla scadenza statunitense verso l’alto o verso il basso, e vari studi condotti in precedenza hanno evidenziato la correlazione fra i premi alla scadenza nei diversi mercati, ma l’Europa e la BCE di recente hanno svolto un ruolo molto rilevante. Proprio come le misure di politica monetaria eccezionali negli Stati Uniti fino all’anno scorso sono state esportate all’estero (soprattutto nei mercati emergenti), l’allentamento della politica monetaria della BCE (e, in misura minore, della Banca del Giappone) attualmente viene importato negli Stati Uniti.

Per gli investitori, l’implicazione è che i rendimenti dei titoli statunitensi a più lunga scadenza, almeno di recente, sono stati poco influenzati da fattori specifici degli Stati Uniti. Il comportamento dei rendimenti obbligazionari nell’Eurozona non è dipeso interamente dal QE: l’affollamento di posizioni può aver accentuato la correzione recente sui bund, ma probabilmente negli ultimi sei mesi, la Grecia è stata un fattore più rilevante di quanto credano in molti, ai fini dei premi alla scadenza globali. Per la Fed, l’implicazione è che gli Stati Uniti sono tutt’altro che in completo controllo della propria politica monetaria, tenendo presente che la politica monetaria non comprende solo i tassi d’interesse a breve termine (determinati dal tasso sui Fed fund), ma anche quelli a lunga (Matt ha scritto un post su un eccellente lavoro della BIR al riguardo nel 2013). Se i fattori globali stanno trascinando troppo in basso i tassi d’interesse a lunga statunitensi, generando uno stimolo eccessivo sull’economia (le cui conseguenze più ovvie affiorano nel mercato immobiliare), allora la Fed deve intervenire. Una possibilità è cominciare a parlare di un rialzo dei tassi a lungo termine e, a quanto pare, Janet Yellen ha tentato di fare esattamente questo qualche settimana fa (nel verbale dell’ultima riunione del FOMC si fa cenno anche al premio alla scadenza). Oppure, se questo non funziona, come è probabile che accada se il premio alla scadenza effettivamente dipende da fattori globali, forse dovrà aumentare i tassi a breve in modo più aggressivo di quanto sarebbe altrimenti necessario. In alternativa, se i dati sull’economia americana migliorano e la vera finalità è architettare un balzo del premio alla scadenza, allora la Fed può accennare all’intenzione di rivendere i titoli statunitensi accumulati, un argomento affrontato di recente da Richard su questo blog.

*Il premio alla scadenza non è osservabile direttamente e ci sono molteplici definizioni e modelli che tentano di descriverlo e illustrarlo. Il modello Kim- Wright, anche questo ampiamente utilizzato, fornisce risultati sostanzialmente simili a quelli del modello ACM, mentre la BIR adotta un modello che riflette un livello nettamente inferiore del -2% a inizio 2015, nonostante una tendenza generale simile.

Da anni ci preoccupiamo di un eventuale brusco rallentamento dell’economia cinese e dei suoi effetti sui Paesi e sulle aziende che negli ultimi dieci anni hanno fatto affidamento sul vigore economico della Cina. Si tratta degli esportatori di materie prime, di alcuni Paesi emergenti e in particolare dei Paesi emergenti esportatori di materie prime (si veda ad esempio Se il modello economico cinese cambia e la crescita rallenta, chi ci rimette?). I deboli dati commerciali pubblicati nel weekend e gli indicatori contrastanti su aumento dei prestiti e riserve in valuta estera resi noti stamattina non hanno contribuito ad alleviare questi timori.

Tuttavia, il principale effetto del rallentamento cinese sul resto del mondo potrebbe essere il crollo diffuso dei tassi di inflazione a cui stiamo assistendo. Solo pochi anni fa la maggior parte degli esperti di strategie di investimento sosteneva che un mercato cinese surriscaldato, caratterizzato da un aumento vertiginoso dei salari e dal rafforzamento del renminbi avrebbe esportato l’inflazione nel resto del mondo. Queste previsioni si sono rivelate del tutto errate e sembra invece che la Cina stia esportando una considerevole deflazione, oltre agli effetti del rallentamento dell’economia cinese sui prezzi delle commodity.

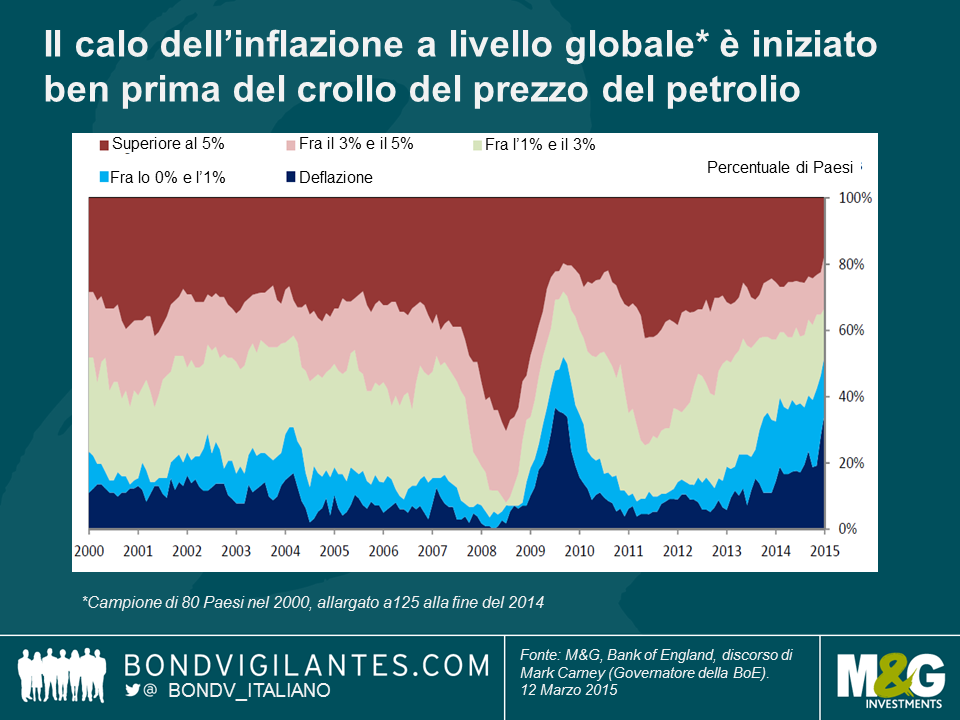

Prima di concentrarci sulla Cina, va detto che, come tutti sanno, i tassi di inflazione globali sono crollati. Questo processo ha subito un’accelerazione dopo il tracollo dei prezzi delle commodity della scorsa estate, ma i tassi di inflazione erano in calo già da tempo, come mostra il grafico che accompagnava il discorso del mese scorso di Mark Carney, governatore della Bank of England (vedi grafico seguente).

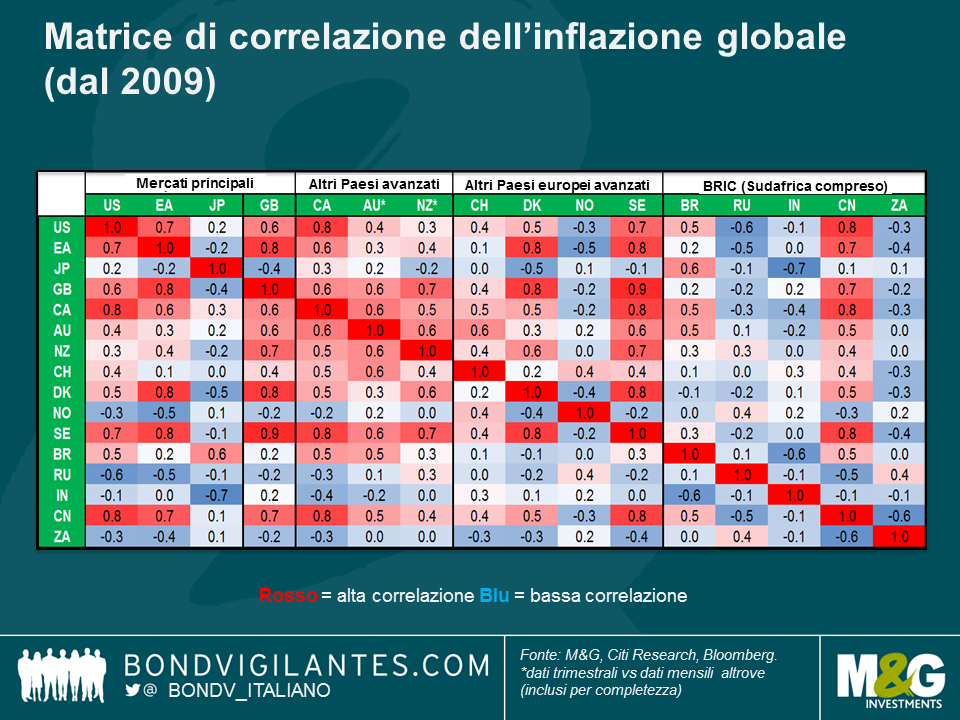

Un secondo aspetto da tenere presente è la sincronia con cui i tassi di interesse sono crollati. A causa della globalizzazione e dell’interconnessione economica che ne deriva, i fattori interni rivestono un ruolo sempre più marginale nella determinazione dei tassi di inflazione nazionali (per saperne di più si veda l’appendice al discorso di Carney, link al paragrafo precedente). D’altra parte, il calo dei tassi di inflazione non si limita all’Eurozona e ai mercati sviluppati: il tasso di inflazione cinese è fortemente correlato a quelli di tutti i principali Paesi mondiali esclusi BRICS e Giappone. Tuttavia, la mancanza di correlazione di BRICS e Giappone con qualunque altro Stato è dovuta probabilmente all’estrema volatilità delle loro valute. Jamie Searle e il team di Citi Research hanno analizzato il grafico che accompagnava il discorso di Carney individuando le correlazioni tra i vari Paesi e, come indicato nel grafico seguente, dal 2009 l’inflazione complessiva cinese ha avuto una correlazione di +0,8 con gli USA e +0,7 con Regno Unito ed Eurozona.

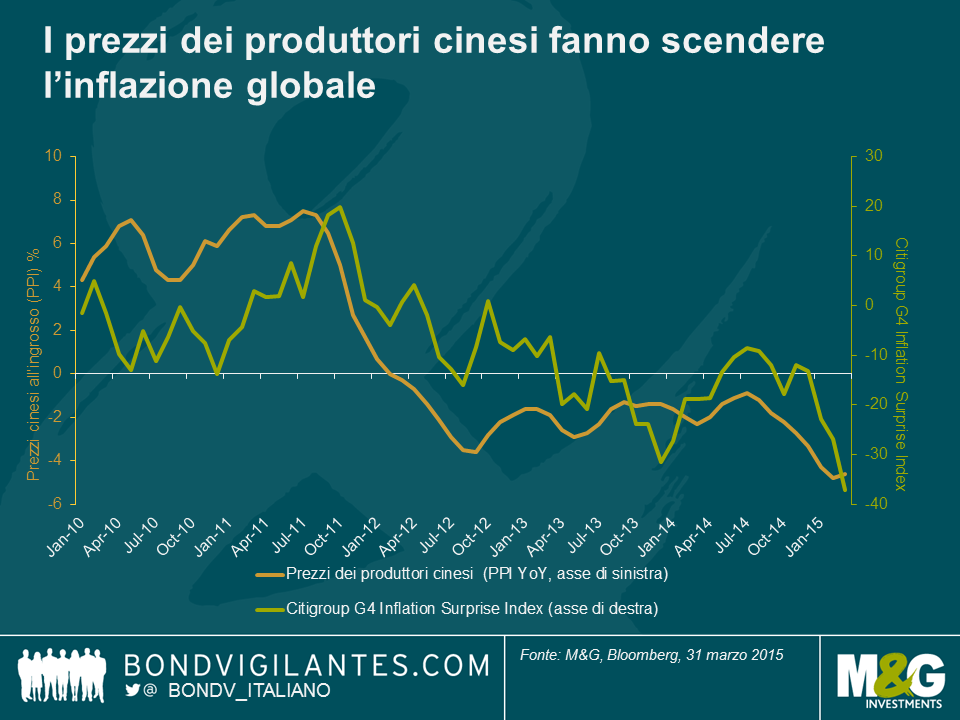

È dunque chiaro che esiste una correlazione tra il tasso di inflazione cinese e quello di altri Paesi, ma c’è anche una relazione di causalità? Il mese scorso il Primo Ministro Li Keqiang ha affermato che tale relazione non esiste, ma uno studio condotto dalla Banca dei Regolamenti Internazionali (BRI) nel 2014 suggerisce il contrario. Dallo studio, infatti, emerge che gran parte delle variazioni dei tassi di inflazione in una serie di Paesi avanzati è riconducibile a un fattore comune, ovvero il prezzo delle esportazioni cinesi, commodity escluse (pagg. 54-55).

I risultati della BRI sono confermati dal grafico sottostante, che mette a confronto l’Indice annualizzato dei prezzi dei produttori (PPI) cinesi con il Citigroup Inflation Surprise Index relativo ai Paesi del G4, misura dello scostamento verso l’alto o verso il basso dei dati sull’inflazione nei principali Paesi avanzati rispetto alle previsioni iniziali. I prezzi dei produttori cinesi sono soggetti a una deflazione dilagante e tra gennaio e marzo il PPI è sceso del 4,6%, facendo segnare il 37esimo mese consecutivo in negativo (linea arancione, asse di sinistra). Al contempo, il mese scorso, il Citigroup Inflation Surprise Index è crollato al livello più basso dall’inizio della rilevazione nel 1999 (linea verde, asse di destra). Il grafico seguente indica che il PPI cinese anticipa leggermente l’Inflation Surprise Index nei Paesi avanzati; il grafico ridimensiona inoltre il nesso di causalità, se si pensa che il PPI è pubblicato annualmente e, di conseguenza, contiene anche dati vecchi di un anno, mentre il Citi Inflation Surprise Index è calcolato con frequenza mensile*.

Perché i tassi di inflazione cinesi sono così bassi? Questa tendenza si protrarrà in futuro? Le forze deflazionistiche provenienti dalla Cina derivano dalla risposta delle autorità locali alla crisi del 2008, ovvero enormi investimenti e spese per le infrastrutture. Come già discusso in questo blog, la bolla degli investimenti è diventata terribilmente inefficiente. Gli ingenti investimenti cinesi hanno causato un eccesso di offerta e di capacità produttiva, che ha favorito la disinflazione; ora però la Cina deve anche fare i conti con una domanda interna stagnante. Non si vede come questa dinamica possa essere invertita nel breve o nel medio periodo. Anzi, a fronte di una crescita debole, sembra che le autorità cinesi ricorreranno nuovamente agli investimenti infrastrutturali, cosa che difficilmente sarà di aiuto. Inoltre, un’eventuale svalutazione della moneta cinese non farebbe che alimentare la deflazione a livello globale.

Nel lungo periodo la Cina deve stimolare la domanda al consumo, ma lo si dice da anni e un cambio del modello economico si sta rivelando molto difficoltoso. E non è solo la Cina ad avere bisogno di una nuova politica – i Paesi avanzati devono adottare l’approccio inverso, ovvero più investimenti infrastrutturali e una riduzione dei consumi, ma anche in questo caso il cambiamento appare molto difficile. Sono questi, in breve, i problemi alla base dei costanti squilibri a livello globale, che si sono attenuati ma non sono affatto risolti.

* Il Citi Inflation Surprise Index relativo ai Paesi del G4 è una misura equiponderata degli shock relativi a CPI complessivo, PPI e salari negli USA, nell’Eurozona, nel Regno Unito e in Giappone. Curiosamente, Citi ha scoperto che i bassi prezzi delle commodity si sono rivelati un fattore importante per prevedere le sorprese in materia di inflazione, essendo i prezzi delle materie prime energetiche e agricole responsabili di oltre metà della volatilità dell’indice. Ciò dimostra che il consensus, su cui i mercati fanno grande affidamento, non è stato capace di prevedere gli effetti delle oscillazioni dei prezzi delle commodity sui tassi di inflazione complessiva.

Se all’inizio del 2014 avessimo fatto un elenco di quelle che pensavamo sarebbero state le asset class a reddito fisso migliori nell’anno entrante, difficilmente qualcuno avrebbe piazzato al primo posto i gilt indicizzati. E meno che mai avremmo messo al secondo posto il mercato obbligazionario dell’Argentina (in valuta forte), soprattutto se ci avessero detto che nel 2014 l’Argentina avrebbe fatto default.

Vista la performance straordinaria del 19,9% realizzata quest’anno dai gilt indicizzati all’inflazione*, si potrebbe pensare che il Regno Unito qualche problema di inflazione ce l’abbia. In realtà, è proprio il contrario. L’anno scorso l’indice dei prezzi al consumo (IPC) britannico è aumentato del 2%, esattamente il tasso obiettivo della Banca d’Inghilterra, ma i dati diffusi di recente hanno mostrato che l’inflazione IPC è stata di solo l’1,0% nell’anno fino al 30 novembre 2014. Intanto anche le aspettative di inflazione implicite nel mercato a più lungo termine si sono ridotte: in base al tasso di inflazione di breakeven a 10 anni, il mercato obbligazionario britannico sconta un’inflazione annua media dei prezzi al dettaglio (RPI) di circa il 2,6% per il prossimo decennio, contro il livello di oltre il 3,1% rilevato a inizio anno (l’RPI è il tasso di inflazione utilizzato per i titoli indicizzati). Presumendo un cuneo a lungo termine dell’1,3% fra RPI e IPC, come indicato nelle stime della Banca d’Inghilterra (vedi p. 34), ciò corrisponde a un tasso medio per l’IPC di circa l’1,3%, quindi inferiore dello 0,7% all’obiettivo del 2% fissato dalla Banca d’Inghilterra.

Il motivo principale per cui il mercato dei gilt indicizzati ha generato guadagni fenomenali è che l’asset class ha acquisito una duration eccezionalmente lunga in concomitanza con un crollo dei rendimenti dei titoli governativi, laddove per duration si intende la sensibilità del prezzo di un’obbligazione alle variazioni dei tassi. In sostanza, quindi, i fondi di gilt indicizzati si sono comportati come fondi di gilt convenzionali a beta elevato.

L’estensione significativa della duration del mercato dei gilt indicizzati all’inflazione è derivata da due fattori. Innanzitutto, come illustra il grafico sotto, la duration è diventata sempre più lunga man mano che il mercato ha recuperato terreno, ma in larga misura, soprattutto a causa di questo rally. Nell’ambito di un ampio mercato rialzista per le obbligazioni, come quello che ha coinvolto i linker per quasi vent’anni, i titoli a più lunga scadenza tendono a sovraperformare in virtù della duration più elevata. Di conseguenza, le scadenze lunghe costituiscono una porzione crescente di un indice ponderato per il mercato, il che comporta un allungamento della duration dell’intero indice man mano che il mercato sale. Si finisce così nella situazione piuttosto spiacevole in cui un mercato in rialzo significa che il rischio tassi d’interesse (duration) dell’asset class aumenta proprio mentre il guadagno potenziale diminuisce, in quanto i rendimenti vanno verso lo zero (le obbligazioni indicizzate all’inflazione hanno mostrato che i rendimenti possono scendere, e di fatto sono scesi, al di sotto dello zero, ma in assenza di aspettative di inflazione in ascesa, i rendimenti reali faticheranno inevitabilmente a muoversi verso il basso, se quelli nominali raggiungono lo zero).

Il secondo motivo per cui l’estensione della duration nel mercato dei gilt indicizzati è stata particolarmente evidente è la mera quantità di emissioni di gilt legati all’inflazione a scadenza lunga ed extra-lunga: l’Ufficio per la gestione del debito del Regno Unito ha tentato sensatamente di alimentare la domanda insaziabile di strumenti di copertura contro l’inflazione con scadenze lunghe, da parte dei fondi pensione nazionali e di altri soggetti. Il grafico che segue rappresenta l’evoluzione del mercato dei linker per fascia di scadenza, prendendo l’importo nominale del debito in essere, e si nota che la componente delle scadenze a 30 anni e oltre è più che triplicata dal 2007.

Oggi il gilt indicizzato a più lunga scadenza maturerà nel 2068 e ha una duration di 52 anni. Il rendimento reale dell’obbligazione ha aperto l’anno al +0,04% per poi scendere fino al -0,73% alla chiusura di ieri, il che implica un rendimento solo di prezzo (esclusi gli interessi) da inizio anno del +48,7%. Chi l’ha detto che le obbligazioni sono noiose?

I rendimenti reali a lungo termine a livelli così negativi sono inquietanti. Forse i prezzi sul mercato sono completamente sballati e torneremo a un’era di rendimenti reali positivi. Se dovesse succedere, gli investitori subirebbero perdite pesanti (con un rialzo del rendimento reale sul linker al 2068 dal -0,73% al +1%, il prezzo del titolo crollerebbe di quasi il 60%).

Se però il mercato dei gilt indicizzati all’inflazione riflette i fondamentali in modo affidabile, le prospettive per il potenziale di crescita a lungo termine del Regno Unito sono eccezionalmente fosche. È chiaro che i mercati obbligazionari credono alla teoria della stagnazione secolare (vedi qui per altri articoli). Come già visto in un post precedente (vedi primo grafico qui), c’è una correlazione piuttosto stretta fra i tassi di crescita nominale del PIL e i rendimenti nominali dei gilt a lungo termine, da più di un secolo a questa parte. I gilt indicizzati all’inflazione esistono solo dai primi anni Ottanta, ma ne consegue che debba esistere anche una correlazione relativamente stretta fra i tassi di crescita reale del PIL britannico e i rendimenti reali a lungo termine. I rendimenti dei gilt indicizzati a lungo termine sono al -0,7%, ma si basano sull’indice RPI, non sull’IPC, quindi applicando il cuneo RPI-IPC dell’1,3%, come abbiamo visto sopra, otteniamo un rendimento reale intorno al +0,6%, in termini di IPC.

Se il mercato obbligazionario ha visto giusto, e il potenziale di crescita a lungo termine del Regno Unito è solo del +0,6% l’anno, l’esperienza del Giappone degli ultimi vent’anni finirà per sembrare un esito relativamente buono.

*Fino al giorno precedente la pubblicazione di questo post, l’indice FTSE UK Index Linked All Stocks aveva reso il 19,9%, in termini di GBP, mentre l’indice FTSE UK Index Linked Over 5 year, di uso leggermente più comune, aveva guadagnato il 22,5%.

Dite quello che vi pare sul controverso sito di rivelazioni WikiLeaks e il suo accerchiatissimo fondatore Julian Assange, ma questa organizzazione ha sollevato il velo su diverse indiscrezioni piuttosto succose, oltre che su importanti segreti militari – fatto ben più grave che l’ha resa famosa.

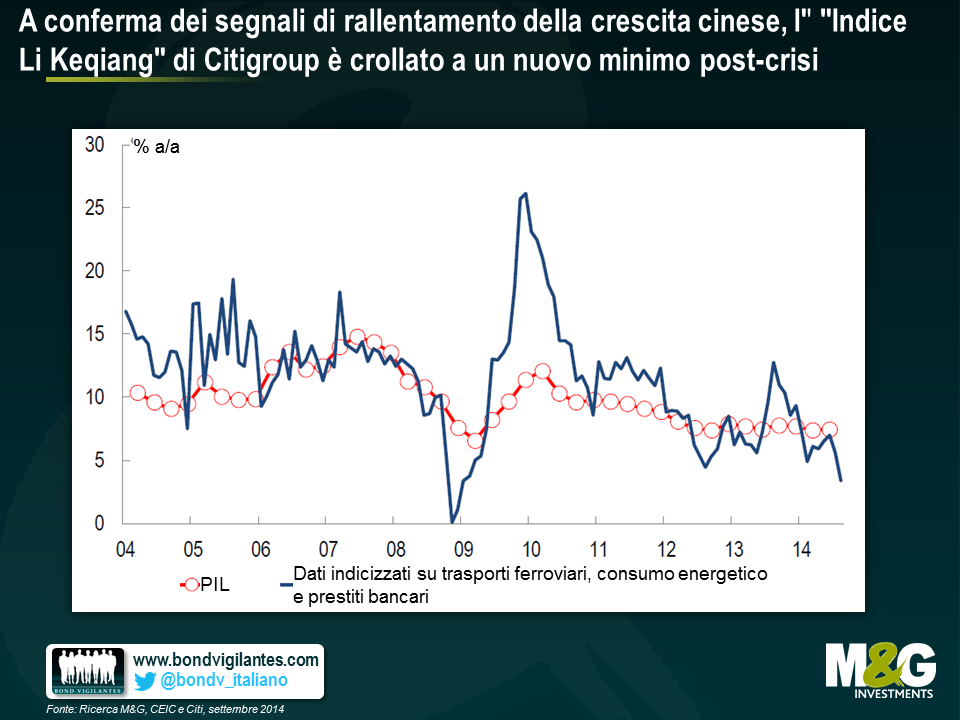

Una di queste gemme è la rivelazione di come Li Keqiang, attuale premier cinese, ma all’epoca oscuro dirigente del partito comunista della provincia di Liaoning, ammise durante una cena con l’ambasciatore degli Stati Uniti in Cina, nel 2007, che i dati del PIL cinese erano “artefatti” e quindi inaffidabili. Mr. Li aveva proseguito affermando di concentrarsi piuttosto su tre soli punti dati, il consumo di energia elettrica, il volume dei trasporti ferroviari e i prestiti bancari, per valutare il progresso economico della sua provincia.

Citigroup l’ha preso in parola e ha elaborato un “indice Li Keqiang” a lui ispirato, utilizzando i tre indicatori economici citati per provare a stabilire lo stato di salute dell’economia cinese sotto la sua guida. E in effetti l’indice (vedi grafico) punta a un rallentamento notevole, più pronunciato del declino riflesso dalle cifre ufficiali sul PIL cinese. Questa tendenza collima con altri dati su cui si è concentrata l’attenzione degli investitori, incluso il deprezzamento delle commodity (anche se bisogna ricordare che il prezzo di un asset può scendere non solo per effetto di un calo di domanda, ma anche in risposta a un incremento dell’offerta, e aumentare l’offerta è proprio quello che hanno fatto, in particolare, alcuni grossi produttori di ferro e carbone).

Qualcuno potrebbe sollevare dubbi anche sull’affidabilità dei dati su cui si basa l’indice Li Keqiang, considerato che le sue opinioni riguardo a quali cifre si possano ritenere più o meno affidabili sono di pubblico dominio già dal 2010. In ogni modo, le varie fonti di dati sembrano convergere intorno al punto che sosteniamo da molti anni, ossia che la Cina è avviata verso un rallentamento piuttosto eclatante ed è difficile immaginare che la situazione non finisca male, se non altro per il numero di Paesi che hanno fatto sempre più affidamento su un’economia cinese forte e sono ora molto esposti alle conseguenze di una Cina economicamente debole.

Il rapporto investimenti/PIL della Cina è balzato al livello assolutamente insostenibile del 54,4%. C’è da avere paura.

La previsione sulla Cina del professor Michael Pettis: crescita reale del 3-4% in media per i prossimi dieci anni. E sarebbe già un buon risultato.

Se il modello economico cinese cambia e la crescita rallenta, chi ci rimette?

Mercato residenziale cinese: un dragone col fiato corto?

A destra c’è il cancelliere dello scacchiere George Osborne, l’uomo dell’austerità con l’accetta. A sinistra c’era il leader dell’opposizione Ed Miliband, il paladino della libertà fiscale. Oggi sembrerebbe quasi che Miliband e co. siano pronti ad abbracciare tacitamente l’austerità dei Tory, temendo la crescente fiducia dell’elettorato nella capacità di Cameron e Osborne di gestire l’economia britannica ormai in pieno boom. I Liberal-democratici hanno accusato i Tory di perseguire un’austerità fine a se stessa, ma puntano ancora a eliminare il deficit di bilancio nei prossimi tre o quattro anni. Dunque, in pratica, resta solo il Partito Nazionale Scozzese, che sta incoraggiando fortemente gli scozzesi a votare per l’indipendenza in modo che la Scozia possa “sfuggire ai piani di austerità di Londra“.

Il problema di tutto questo atteggiamento di austerità è che si basa su premesse completamente fasulle. Come confermato dai dati pubblicati oggi (21 agosto 2014), non c’è stata alcuna austerità britannica, almeno da due anni a questa parte. Del resto ciò spiegherebbe il motivo per cui, stando alle stime del Fondo monetario internazionale, il Regno Unito dovrebbe essere quest’anno l’economia con la crescita più rapida tra i Paesi sviluppati.

Il grafico sottostante inquadra il saldo di bilancio britannico in un contesto internazionale. Negli Stati Uniti c’è stato un profondo consolidamento fiscale che, dopo aver pesato in misura significativa sulla crescita nel periodo 2011-2013, da adesso in poi è destinato a un deciso ridimensionamento, e questo è uno dei motivi per cui siamo positivi sull’economia statunitense. Il consolidamento fiscale dell’Eurozona è stato attuato dai mercati solo in parte, anche se la regione nel suo complesso, sulle orme degli Stati Uniti, è alle prese con un deficit di bilancio simile a quello visto nel 2004-05. Da parte sua, la Germania, che non subisce alcuna pressione da parte dei mercati, prevede di raggiungere il pareggio di bilancio quest’anno. Nel Regno Unito l’economia è cresciuta a un ritmo quasi triplo rispetto a quella tedesca, fino al secondo trimestre dell’anno in corso, eppure il Paese continua ad avere un deficit enorme in termini storici.

Il motivo principale della politica fiscale tutt’altro che parsimoniosa in Regno Unito è l’incapacità di ridurre la spesa pubblica. Ma il problema non è solo la spesa eccessiva. Le entrate tributarie nei primi quattro mesi di quest’esercizio fiscale sono inferiori dell’1,9% al livello di luglio 2013, e questo in termini nominali, per non parlare del dato reale. L’Ufficio per la responsabilità di bilancio (OBR) sarà in grado di fornire maggiori dettagli al riguardo, nella relazione attesa oggi (21 agosto 2014). Forse questa situazione è in parte riconducibile alla concentrazione delle entrate nella prima parte dell’anno passato, che rende poco veritiero il confronto mese-mese, e l’OBR probabilmente prevederà un aumento degli incassi verso la fine di quest’anno.

Il grafico sotto mostra come la spesa pubblica nel Regno Unito sia aumentata tutti gli anni.

L’abitudine alla spesa unita alla scarsa crescita delle entrate fiscali fa sì che le cifre relative ai prestiti netti del settore pubblico si muovano a passo lento. Nei quattro mesi fino a luglio, questo dato (senza tenere conto degli interventi finanziari) in realtà è risultato superiore al livello rilevato nei periodi 2021/12, 2012/13 e 2013/14. Anche su questo sarà l’OBR a fornire informazioni più precise, ma non si può negare che la situazione delle finanze pubbliche del Regno Unito risulti tutt’altro che rosea.

Detto ciò, non voglio suggerire che il governo britannico debba necessariamente adottare una politica fiscale più rigorosa. Per quanto quella attuale sia insostenibile nel lungo periodo, di recente l’atteggiamento accomodante su questo fronte ha contribuito al vigore della crescita economica e, soprattutto, ha incoraggiato il settore privato ad avviare finalmente gli investimenti. Inoltre, tradizionalmente, nei Paesi che adottano una politica fiscale espansiva ci si aspetterebbe una curva dei rendimenti relativamente inclinata, ma al momento la situazione nel Regno Unito è opposta, con vari rendimenti a più lungo termine prossimi ai minimi record. In altre parole, i mercati sono indifferenti (almeno per ora) e si può agevolmente sostenere l’opportunità che il governo finanzi qualche investimento infrastrutturale necessario e, in ultima analisi, produttivo. Sto solo dicendo che l’elettorato britannico merita molta più onestà in questo dibattito.

Dunque ora sappiamo cosa intende fare la Banca d’Inghilterra per il mercato immobiliare britannico, che il governatore Carney ha definito in precedenza il rischio più grande per la stabilità finanziaria e, quindi, per l’espansione economica (Fondo monetario internazionale e Commissione europea hanno lanciato allarmi analoghi). La risposta, in due parole, è “non molto”, al momento: per quanto Carney non sia “contento” del mercato immobiliare effervescente nel Regno Unito, è disposto a “tollerarlo”.

Prima di interrogarsi su cosa fare – e cosa non fare – riguardo al mercato immobiliare, vale la pena di chiedersi se il mercato immobiliare britannico sia in una situazione di bolla. Non è una domanda così folle come potrebbe sembrare: in termini reali (ossia tenendo conto dell’inflazione), i prezzi delle case in Regno Unito sono aumentati solo dell’1,25 l’anno fra il 1974 e la fine del 2013 e del 2,2% l’anno dal 1974 alla fine del 2007. È stato all’inizio dei Duemila che la situazione è sfuggita di mano, quando i prezzi reali delle case in Gran Bretagna hanno visto rendimenti a doppia cifra per quattro anni consecutivi, dal 2001 al 2004, ma se escludiamo questo periodo, la crescita dei prezzi immobiliari reali di fatto è stata negativa negli ultimi quattro decenni*. Anche volendo includere il quadriennio 2001-2004, se pensiamo che la crescita della produttività nel Regno Unito da metà degli anni Settanta è stata in media pari a circa l’1% per anno e che la popolazione britannica è cresciuta in media dello 0,3% per anno in questo periodo, il modesto incremento reale dei prezzi delle abitazioni non sembra particolarmente allarmante.

Ciò detto, le variazioni di prezzo medie su 40 anni non raccontano tutta la storia. La performance del mercato immobiliare nell’ultimo anno è notevole: i prezzi delle abitazioni in Regno Unito sono aumentati dell’11,1% in termini nominali nell’anno fino a maggio, secondo Nationwide, e pur non essendo neanche paragonabile agli anni di bolla 2001-04, è comunque il ritmo più rapido registrato da allora. Nel frattempo i dati ONS mostrano che i prezzi nominali delle case a Londra hanno registrato un’impennata del 18,7% nell’anno fino ad aprile. Questi tassi di crescita sono ampiamente superiori all’inflazione e anche all’aumento dei salari.

Cosa sta provocando il balzo in avanti recente dei prezzi delle case? Per definizione, la risposta è un eccesso di domanda a fronte di una carenza di offerta, anche se quasi tutti i commenti sul mercato immobiliare britannico sembrano concentrarsi sul secondo elemento dell’equazione, anziché sul primo. Il dibattito pubblico sul settore immobiliare del Regno Unito è stato fortemente influenzato dall’analisi dell’offerta abitativa commissionata nel 2004 dal governo all’allora membro del Comitato di politica monetaria (MPC) Kate Barker: nel suo rapporto, Barker ha infatti sostenuto che “la tendenza al rialzo di lungo termine dei prezzi delle case e i recenti problemi di accessibilità sono le manifestazioni più chiare di una carenza di abitazioni nel Regno Unito”, da cui la necessità di costruire fino a 260.000 nuove case l’anno per soddisfare la domanda. Nel decennio trascorso dalla pubblicazione del rapporto, il numero di nuove costruzioni è stato inferiore alla metà della cifra indicata, il che suggerisce l’accumulo di un deficit pari a 1 milione di case.

Ma l’impennata dei prezzi dipende davvero solo da un’offerta carente? Come ha sottolineato Fathom Consulting, se c’è una carenza di abitazioni perché i costi di affitto reali non sono balzati verso l’alto? Il grafico riportato sotto mostra la crescita dei salari nominali a fronte dei costi di affitto nel Regno Unito andando fino al 2001: i costi di affitto in realtà sono cresciuti a un ritmo più lento rispetto ai salari fino al 2008 e solo più di recente hanno iniziato a correre un po’ più delle remunerazioni. Se ci fosse un’offerta insufficiente, ci aspetteremmo di vedere un incremento piuttosto marcato dei costi di affitto reali, man mano che le persone sono costrette a spendere di più per l’alloggio in percentuale del reddito, ma non è questo il caso.

Il prossimo grafico suggerisce una maggiore probabilità che l’aumento dei prezzi delle case iniziato l’anno scorso sia dipeso in realtà (come sempre) soprattutto dalla domanda, ossia dai tassi ipotecari più bassi e dall’accesso facile ai mutui. Il grafico a sinistra è tratto dal recente Rapporto sulla stabilità finanziaria della Banca d’Inghilterra e mostra il rapporto tra entità del prestito e reddito dei nuovi mutui concessi per l’acquisto dell’abitazione. Circa il 10% dei nuovi richiedenti oggi ottiene un mutuo per un importo pari o superiore a 4,5 volte il proprio reddito. Oltre la metà degli acquirenti di abitazioni deve chiedere un prestito più che triplo rispetto al proprio reddito, il che equivale a un rapporto rata/reddito superiore di circa 5 volte a quello riscontrato subito prima del crollo del mercato immobiliare britannico di inizio anni Novanta. Colpisce la stretta correlazione fra i rapporti rata/reddito (grafico a sinistra) e i prezzi delle abitazioni (grafico a destra). Se ne potrebbe dedurre che limitando il rapporto fra debito e reddito si riuscirebbe a limitare anche la corsa dei prezzi delle case, sebbene la correlazione non implichi necessariamente un nesso causale. È ipotizzabile che un balzo in avanti dei prezzi costringa gli acquirenti ad assumere debiti maggiori, dato che solo così possono compiere il primo passo nel mercato immobiliare**.

L’altra fonte di domanda crescente di immobili nel Regno Unito probabilmente è costituita dagli investitori esteri. Quando la sterlina è crollata dopo la crisi del 2008, il presupposto era che il Regno Unito avrebbe visto una ripresa trainata dalle esportazioni, grazie all’enorme guadagno di competitività. Sfortunatamente non è andata proprio così, perché i servizi finanziari, principale componente dell’export britannico, non sono stati molto richiesti all’indomani della crisi. Le esportazioni del Regno Unito effettivamente hanno registrato un aumento all’inizio, ma oggi superano di solo il 10% il picco raggiunto nel 2008 e hanno mostrato movimenti laterali fin dal 2011. Per contro, le esportazioni spagnole superano di quasi il 30% i livelli del 2008 in termini di euro, nonostante il rafforzamento della moneta unica contro la sterlina nel corso del periodo.

Il deprezzamento della sterlina forse non si è tradotto in un’impennata delle esportazioni di beni e servizi britannici, ma sembra aver generato un incremento di un nuovo tipo di esportazione: il patrimonio immobiliare di Londra. L’agenzia immobiliare Savills stima che i capitali esteri confluiti nei soli immobili residenziali di massimo pregio a Londra hanno superato i 7 miliardi di sterline nel 2012 e presumibilmente sono stati ancora di più nel 2013. Gli acquirenti stranieri sono sempre stati attratti da Londra, grazie al mercato immobiliare trasparente e liquido e a fattori quali la stabilità politica e la chiarezza delle normative, un sistema di istruzione dignitoso e una tassazione bassa rispetto a Paesi come Francia e Spagna, ma nel 2012 gli afflussi sono stati doppi in confronto all’entità del 2008 o del 2009 e superiori di quasi un terzo a quelli del 2006.

Dal grafico qui sotto si capisce bene il motivo di questa passione degli stranieri per le proprietà in terra britannica. Le case in Regno Unito sono tutt’altro che a buon mercato, in termini di valuta locale, ma risultano decisamente più abbordabili dal punto di vista di tutti gli acquirenti esteri tradizionali, fatta eccezione per i russi. Dalla prospettiva di un investitore cinese, i prezzi delle abitazioni a Londra sono ancora inferiori del 17,5% ai massimi del 2007, se misurati in yuan cinesi.

La strategia della Banca d’Inghilterra per ridurre la domanda interna di immobili residenziali nel Regno Unito attraverso misure macroprudenziali, come la fissazione di un tetto per il rapporto rata/reddito, dovrebbe essere la strada maestra per affrontare gli effetti destabilizzanti dell’indebitamento legato all’acquisto di abitazioni; e la BoE avrebbe certamente dovuto fare di più. Mettere un freno ai flussi esteri verso il mercato immobiliare britannico è un’opzione molto più attraente, sotto il profilo politico, ma potenzialmente molto meno saggia.

I dati della settimana scorsa hanno evidenziato un lieve miglioramento del deficit dei conti correnti del Regno Unito nel primo trimestre del 2014, ma il quarto e terzo trimestre del 2013 avevano visto revisioni al ribasso, rispettivamente al 5,7% e al 5,9% del PIL, un nuovo record preoccupante. Fra i Paesi emergenti definiti i “Cinque fragili”, solo la Turchia aveva un deficit più pesante nel quarto trimestre.

Un saldo negativo dei conti con l’estero è un parametro in senso ampio della bilancia commerciale di un Paese. Il pesante deficit del Regno Unito è attribuibile a vari fattori (tra cui il disavanzo commerciale sostenuto, un saldo dei redditi da capitale in deterioramento, che potrebbe in parte riflettere l’aumento delle acquisizioni di aziende britanniche da parte di società estere, e deficit di bilancio prolungati), ma in generale, un deficit cronico dei conti correnti è sintomo di problemi di competitività. Il grafico sotto mostra che per il Regno Unito un saldo dei conti con l’estero di notevoli dimensioni e in deterioramento storicamente ha preceduto una crisi della sterlina, in cui un brusco deprezzamento della valuta ha ridato competitività al Paese e quindi risollevato le sorti delle partite correnti. Considerando che quando gli stranieri comprano nuove abitazioni a Londra l’effetto sui conti con l’estero non è molto diverso rispetto a quando comprano massicce quantità di Scotch Whiskey, la proposta di tassare gli acquisti di immobili londinesi da parte degli stranieri equivale a mettere una tassa sulle esportazioni britanniche! Non proprio una mossa intelligente, con il saldo dei conti correnti in condizioni così precarie. Si noti che tassare le esportazioni è molto peggio del protezionismo, che in genere implica l’applicazione di tasse sulle importazioni.

I controlli macroprudenziali sono una misura positiva e dovrebbero contribuire a limitare alcuni eccessi nella concessione di mutui a livello locale, che si sono accumulati negli ultimi due anni circa. Tuttavia, chi addita i fattori sul lato dell’offerta come principali responsabili dell’aumento dei prezzi non vede il quadro generale. Gli immobili nel Regno Unito sono a buon mercato, dal punto di vista degli stranieri, e probabilmente continueranno ad essere richiesti dagli acquirenti esteri a caccia di rendite solide in un mondo di rendimenti bassi. E attenzione a invocare interventi volti a mettere un freno agli afflussi esteri nel mercato immobiliare britannico, che sta diventando una delle componenti più richieste dell’export nazionale. Certo, se le misure macroprudenziali non riescono a ridurre in qualche misura il surriscaldamento del mercato, la Banca d’Inghilterra può sempre aumentare i tassi d’interesse (se riesce a ricordarsi come si fa…)

*Calcolato usando l’indice dei prezzi al dettaglio (RPI) del Regno Unito e l’indice dei prezzi delle abitazioni Nationwide (UK Nationwide House Price Index). Entrambi presentano criticità metodologiche, pertanto è bene considerare il calcolo con una certa cautela: ad esempio, l’indice RPI è risultato in media superiore dello 0,9% all’indice IPC del Regno Unito nel 1989, quindi bisognerebbe aggiungere uno 0,9% per anno all’aumento dei prezzi reali delle abitazioni, considerati su base IPC.

**L’aumento recente dei prezzi delle abitazioni e del rapporto rata/reddito per gli acquirenti di prima casa probabilmente è riconducibile al piano di aiuti all’acquisto denominato “Help to buy” (o “help to sell” – aiuto alla vendita – come l’abbiamo chiamato noi all’epoca); tuttavia, a fine maggio erano solo 7313 le abitazioni vendute nell’ambito di questo programma, con un valore totale dei mutui agevolati da tale misura pari a 1 miliardo di sterline, quindi ci sono chiaramente altre forze in gioco.

C’è stato un tempo in cui la comunità degli opinion leader occidentali è rimasta colpita e spaventata dagli straordinari tassi di crescita raggiunti da un gruppo di economie orientali. Anche se queste economie erano ancora decisamente più povere e più piccole di quelle occidentali, la velocità con cui si erano trasformate da società rurali a locomotive industriali, la loro continua capacità di raggiungere tassi di crescita superiori di varie volte a quelli delle nazioni avanzate e l’abilità sempre più evidente di sfidare o addirittura superare la tecnologia americana ed europea in alcuni settori, sembravano mettere in dubbio il dominio non solo della potenza, ma anche dell’ideologia dell’Occidente. I leader di quelle nazioni non condividevano la nostra fede nei liberi mercati di libertà civili senza limiti. Asserivano con crescente sicurezza la superiorità del loro sistema: queste società che accettavano governi forti, finanche autoritari, ed erano disposte a limitare le libertà personali nell’interesse del bene comune, prendere il timone delle rispettive economie e sacrificare gli interessi a breve termine dei consumatori per inseguire una crescita a lungo termine, avrebbero finito per prevalere sulle società sempre più caotiche dell’Occidente. E una minoranza di intellettuali occidentali sempre più numerosa si professava d’accordo.

Il divario tra la performance economica dell’ovest e dell’est sarebbe diventato prima o poi un problema politico. I Democratici si ripresero la Casa Bianca guidati da un nuovo presidente, giovane ed energico, che prometteva di “far ripartire il Paese” – promessa che, per lui e i suoi consulenti più stretti, significava accelerare la crescita economica dell’America per rispondere alla sfida lanciata dall’est.

Questo è il brano di apertura di uno studio del 1994, altamente leggibile e molto autorevole, intitolato The Myth of Asia’s Miracle (Il mito del miracolo asiatico). Il periodo di riferimento è l’inizio degli anni Sessanta, il presidente dinamico era John F. Kennedy (leggi Bill Clinton) e le economie asiatiche in crescita rapida erano l’Unione Sovietica e le sue nazioni satellite (leggi l’est asiatico). L’autore, Paul Krugman, aveva deciso di affrontare l’euforia dilagante per l’Asia orientale tracciando paralleli inquietanti fra la crescita supersonica generata in modo insostenibile dalle Tigri asiatiche e il modo in cui l’Unione Sovietica diventata recentemente obsoleta aveva anch’essa un tempo raggiunto tassi di espansione apparentemente miracolosi. Lo studio di Krugman ebbe molto seguito all’epoca (e ancora di più dopo la crisi asiatica del 1997) e riuscì nell’intento di riportare l’attenzione sul concetto di produttività. L’importante non era l’entità del tasso di crescita, ma il modo in cui veniva raggiunto.

Per spiegare questa idea e riassumerla brevemente, considerate quali sono i veri motori della crescita economica. La teoria mostra che la crescita del PIL pro capite deriva da due fonti principali: i fattori di produzione e l’efficienza. La voce ‘fattori di produzione’ si può scindere in forza lavoro (ossia, crescita dell’occupazione) e capitale (accumulo di stock di capitale fisico come macchinari ed edifici). Ma nel lungo termine, la crescita economica pro capite sostenibile tende a derivare non dagli incrementi dei fattori di produzione, quanto dagli incrementi di efficienza, il cui elemento trainante principale è il progresso tecnologico. Il premio Nobel Robert Solow ha dimostrato in un autorevole lavoro del 1956 che la crescita pro capite conseguita dagli Stati Uniti fra il 1909 e il 1949 era ascrivibile per l’80% al progresso tecnologico, anche se studi più recenti hanno calcolato un livello comunque significativo del 45-55%.

Krugman ha fatto riferimento a ricerche precedenti secondo cui la crescita rapida dell’Unione Sovietica non era derivata da guadagni di efficienza. Al contrario, l’URSS era decisamente meno efficiente degli Stati Uniti e non accennava a colmare il divario. La crescita sovietica era scaturita esclusivamente dai fattori di produzione, e la redditività di un un’espansione trainata dagli input è destinata inevitabilmente a diminuire (nel senso che esiste un numero limitato di lavoratori che è possibile educare). La crescita dell’URSS era in larga misura “costruita sul sudore più che sull’ispirazione”.

Analogamente, la crescita rapida delle Tigri asiatiche era frutto della capacità di mobilitare le risorse. Quindi niente progressi di efficienza e niente miracoli: il fenomeno era pienamente spiegabile con l’aumento massiccio della quota di popolazione impiegata, l’enorme miglioramento del grado di istruzione e un investimento massiccio nel capitale fisico (a Singapore, la componente della produzione relativa agli investimenti era balzata dall’11% a un picco di oltre il 40%). Ma questi sono cambiamenti che avvengono una volta sola e non sono ripetibili.

Facciamo un avanzamento veloce alla Cina del XXI secolo.

C’è la sensazione che il tasso di crescita cinese alle stelle sia sempre derivato in misura massiccia da investimenti ingenti, ma non è esattamente così. L’investimento, o la formazione di capitale, ovviamente è stato un fattore importante, ma la Cina “pre-2008” ha conseguito rapidi guadagni di produttività grazie all’ascesa del settore privato e al recupero del ritardo tecnologico, con la lenta apertura dei confini dell’economia.

Nel grafico riportato sotto, ho esaminato la quota di investimenti effettuati dalle principali economie mondiali (in percentuale del PIL) e confrontato questo dato con i tassi di crescita del PIL pro capite di tali Paesi. I Paesi con tassi di investimento più alti tendono ad avere tassi di crescita del PIL più alti e viceversa, il che è intuitivo e corrobora l’argomentazione citata sopra. Fin dagli anni ’90, molti Paesi emergenti/in via di sviluppo (ma non tutti) si sono posizionati verso la parte in alto a destra, con tassi di investimento e di crescita più elevati, mentre le economie più avanzate in genere si sono piazzate nella parte in basso a sinistra, con tassi di investimento e di crescita più bassi. A un’estremità c’è la Cina, dove gli investimenti sono stati mediamente superiori al 40% del PIL e la crescita del PIL pro capite ha raggiunto la media fenomenale del 9,5%. Il fatto che il ritmo di crescita della Cina sia ampiamente al di sopra della linea tendenziale del grafico riflette i guadagni di produttività ottenuti in media dal Paese nell’arco dell’intero periodo. Il Regno Unito è il Paese con il tasso di investimento più basso.

La Cina “post-2008” sembra un animale diverso. La produttività e l’efficienza appaiono in crollo verticale, mentre l’espansione del PIL sta diventando pericolosamente dipendente dai fattori di produzione, nella fattispecie dall’aumento esponenziale degli investimenti. Abbiamo sentito tutti le parole dei leader cinesi che auspicano un modello di crescita più sostenibile, con un riequilibrio dell’economia che riduca la dipendenza da investimenti ed esportazioni a favore della domanda interna e della spesa per consumi (ad esempio, si veda il 12° piano quinquennale per il periodo 2011-2015 o il Terzo plenum). In realtà, finora abbiamo visto solo una costante mancanza di capacità o di volontà di effettuare vere riforme, dato che ogni flessione della crescita economica è stata affrontata con l’ennesima ondata di sovrainvestimento sponsorizzato dallo Stato. (Jim ha parlato di recente su questo blog dell’economista Michael Pettis, che prevede per la Cina un calo della crescita a lungo termine al 3-4%, opinione che mi sento di appoggiare. Vi invito a leggere anche If China’s economy rebalances and growth slows, as it really must, then who’s screwed? per un’ulteriore analisi delle ripercussioni del rallentamento economico in Cina).

I rapporti diffusi di recente hanno rilevato un calo del tasso di crescita del PIL cinese nel 2013 al 7,7%, il minimo da 13 anni, e il rallentamento sembra proseguire nel 2014, come testimonia il livello fiacco dell’indice PMI del settore manifatturiero pubblicato qualche giorno fa. Ma molto più allarmante è il fatto che la composizione della crescita cinese è cambiata: l’anno scorso gli investimenti sono balzati dal 48% a oltre il 54% del PIL cinese, con l’incremento più consistente dal 1993.

Il grafico sotto inquadra i problemi della Cina nel loro contesto. Come già dimostrato, esiste una forte correlazione fra i tassi di investimento e il ritmo di crescita del PIL dei diversi Paesi. Tendenzialmente, esiste anche una ragionevole correlazione nel tempo fra i tasso di investimento e il tasso di crescita del PIL di ciascun paese (un buon esempio è l’esperienza del Giappone nel periodo 1971-2011, come illustrato in precedenza su questo blog). Quindi, con il passare del tempo, un Paese dovrebbe muoversi sostanzialmente fra la parte in basso a sinistra e quella in alto a destra del grafico, con la collocazione precisa determinata dal modello economico, dallo stadio di sviluppo e dalla posizione nel ciclo economico.

È giustificato preoccuparsi quando un Paese vede un’impennata del tasso di investimento nell’arco di un determinato numero di anni, ma con un miglioramento scarso o nullo del ritmo di espansione del PIL – un fenomeno riflesso da una serie temporale storica rappresentata da una linea orizzontale nel grafico sotto. Questo suggerisce che il forte incremento degli investimenti non è produttivo e, laddove sia associato a una bolla del credito (come è spesso il caso), il settore bancario è a rischio (ad esempio, è stato questo lo schema seguito da Irlanda e Croazia prima del 2008 e dall’Indonesia prima del 1997).

Se poi l’impennata degli investimenti è accompagnata da un tasso di crescita del PIL in diminuzione, la situazione è ancora più grave. È quello che sta accadendo in Cina, come indica la freccia rossa.

Il declino del ritmo di crescita della Cina probabilmente deriva in parte dalla produttività della forza lavoro in calo: secondo le stime del think tank Conference Board, l’aumento della produttività della forza lavoro è sceso dall’8,8% del 2011 al 7,4% nel 2012 e al 7,1% nel 2013. Forse questo dipende dal fatto che il flusso migratorio dalle aree rurali a quelle urbane si è ridotto a un rivolo, quindi sono molti di meno i lavoratori che si stanno spostando dall’agricoltura a bassa produttività al settore manifatturiero a produttività più elevata – ossia, la Cina si sta avvicinando al Punto di svolta di Lewis o l’ha già raggiunto (a tale riguardo, rimandiamo al paragrafo del nostro Panoramic di luglio 2012 intitolato China – much weaker long term growth prospects).

Tuttavia, la spiegazione più plausibile dell’aumento degli investimenti abbinato a un tasso di crescita modesto è che la Cina sta sperimentando un forte declino dell’efficienza del capitale. Tra i Paesi che hanno compiuto il raro movimento dal lato in alto a sinistra del grafico verso quello in basso a destra, figurano l’Unione Sovietica (1973-1989), la Spagna (1997-2007), la Corea del Sud (1986-1996), la Thailandia (1988-1996) e l’Islanda (2004-2006). Va da sé che queste bolle di investimento non sono finite bene. Di fronte a un calo di produttività della forza lavoro, la Cina sta cercando di raggiungere tassi di crescita del PIL insostenibili, generando bolle di credito e di investimento sempre più grandi. E, come ha illustrato succintamente il Fondo monetario internazionale nel suo Rapporto sulla stabilità finanziaria globale di ottobre 2013, “contenere i rischi del sistema finanziario cinese è tanto importante quanto difficoltoso”. L’economia cinese sta diventando progressivamente disancorata ed è difficile ipotizzare un esito favorevole.

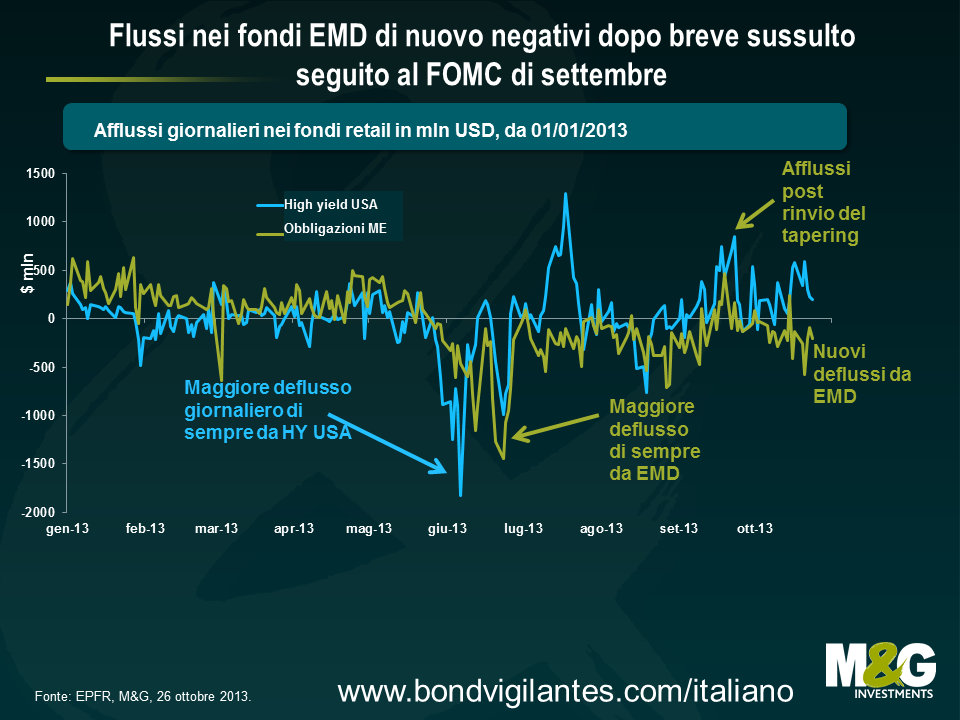

I mercati emergenti ci preoccupano molto già da un paio d’anni. Inizialmente, le cause erano l’impennata dei flussi di portafoglio, le migliori prospettive del dollaro USA e uno scarto delle valutazioni storicamente modesto (vedi The new Big Short – EM debt, not so safe, settembre 2011). Ma di recente, i nostri timori si sono concentrati sul deterioramento dei fondamentali dei mercati emergenti (vedi Ecco perché puntiamo sul dollaro e non sulle valute dei Paesi emergenti, gennaio 2013). In maggio il pensiero della Fed, maldestramente comunicato e largamente frainteso, ha fatto precipitare la situazione e il debito dei mercati emergenti è crollato nel periodo maggio-luglio (vedi Rimborsi record per i fondi obbligazionari emergenti: solo una scossa o il Big One? giugno 2013), anche se l’asset class da allora ha recuperato circa metà delle perdite. Dunque, a che punto siamo adesso?

Prima di tutto, i dati sui flussi dei fondi. I deflussi dai fondi investiti nel debito dei mercati emergenti (EMD) fra luglio e agosto si sono trasformati brevemente in afflussi a metà settembre, immediatamente dopo il mancato avvio dei tagli al QE, ma da allora il saldo è tornato complessivamente in territorio negativo (vedi grafico sotto). L’entità dei deflussi dal 23 maggio è stata notevole: ben 28 miliardi di dollari, di cui più di 3 usciti successivamente al 23 settembre.

Tuttavia, come spiegato nel commento di giugno, i dati sui flussi dei fondi di EPFR, ora molto citati, riguardano soltanto i fondi comuni e, per quanto se ne possa trarre un’idea generale, rappresentano solo una piccola parte del quadro complessivo. Giusto per enfatizzare questo punto, ormai appare chiaro che le vendite scattate sulle valute dei mercati emergenti sono riconducibili in larga misura alle banche centrali. Il database trimestrale Cofer del Fondo monetario internazionale, che fornisce informazioni (limitate) sulla composizione valutaria delle riserve, ha rilevato una straordinaria contrazione (-27 miliardi di dollari nel T2) delle posizioni detenute dalle banche centrali delle economie avanzate in “altre valute”, un paniere probabilmente costituito in prevalenza da valute liquide dei mercati emergenti. Questo crollo sarà anche imputabile per metà a effetti di valutazione, ma per il resto probabilmente è derivato dalla liquidazione delle riserve in divise emergenti. I limiti dei dati EPFR sono evidenti anche nel fatto che la lenta emorragia dai fondi comuni EMD vista questo mese non trova riscontro nei prezzi di mercato, che in ottobre si sono mossi verso l’alto per il debito e le valute dei Paesi emergenti. Una maggiore propensione al rischio dei gestori di fondi EMD potrebbe spiegare questa incongruenza, anche se è più probabile che gli investitori, istituzionali e non, siano stati acquirenti netti.

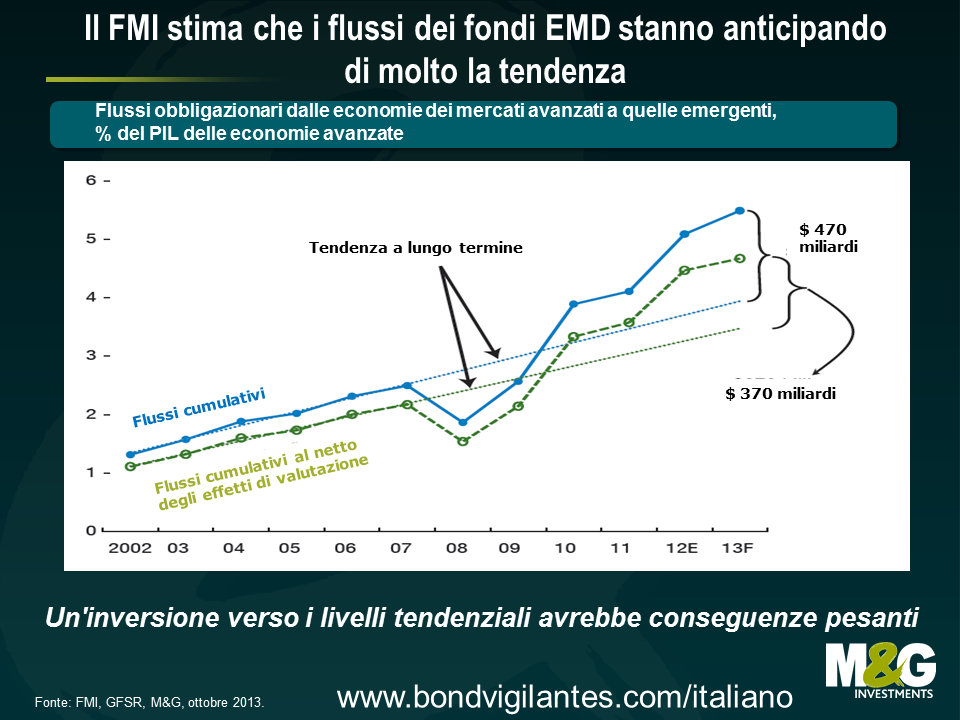

Una relativa stabilizzazione dei flussi dei fondi non significa che il pianeta emergente sia uscito dal tunnel. I mercati emergenti sono stati al centro delle recenti riunioni di FMI e Banca mondiale, dopo il tono negativo al riguardo nelle ultime edizioni dei principali documenti pubblicati dal Fondo monetario internazionale, ossia le Prospettive economiche mondiali e il Rapporto sulla stabilità finanziaria globale (GFSR). L’Fmi ha ribadito i timori per l’entità dei flussi di portafoglio dei mercati emergenti che, secondo il grafico qui di seguito, mostrano un ampio scostamento da quella che l’Fmi considera una lieve tendenza al rialzo dell’esposizione degli investitori ai mercati emergenti. Un’inversione di rotta dei flussi degli ultimi anni verso il livello tendenziale di lungo periodo avrebbe conseguenze pesanti e, per quanto i 27 miliardi di dollari defluiti dal 23 maggio possano sembrare tanti, la cifra equivale ai soli afflussi dell’anno fino a quella data, senza considerare i capitali confluiti negli anni precedenti. Come illustrato nel capitolo 1 del GFSR (che consigliamo di leggere), gli investitori esteri si sono riversati in massa sui mercati emergenti locali, ma il deterioramento della liquidità ha reso più difficile l’uscita.

Quale futuro per il debito emergente? Probabilmente ognuno formulerà la propria ipotesi in base al peso attribuito ai diversi fattori di performance di questa asset class. Negli ultimi anni c’è stato un acceso dibattito per stabilire se i flussi di portafoglio dei mercati emergenti siano influenzati principalmente dai cosiddetti “fattori di spinta” (come il QE e i conseguenti tassi d’interesse reali negativi nei Paesi sviluppati, che spingono i capitali verso mercati con tassi più alti), oppure da “fattori di traino” (di natura interna, ad esempio riforme o liberalizzazione finanziaria). I Paesi emergenti tendono ad affermare la prevalenza dei fattori di spinta, al punto che il ministro delle finanze brasiliano Mantega ha accusato le autorità del G3 di manipolazione valutaria, mentre l’attuale presidente della Fed Bernanke e la futura presidente (presidentessa?) Yellen sostengono che i mercati emergenti dovrebbero consentire l’apprezzamento delle loro valute, anche se uno studio pubblicato di recente dalla Federal Reserve mette in evidenza i fattori di entrambi i tipi.

A giudicare dai numeri snocciolati dall’Fmi, i governi dei Paesi emergenti sembrano avere le argomentazioni più solide. Il modello di definizione dei prezzi obbligazionari dell’Fmi nel GFSR di aprile indica che i 400 punti base di riduzione del debito sovrano in valuta forte, nel periodo dicembre 2008-dicembre 2012 (misurata dall’indice JP Morgan EMBI Global), sono imputabili quasi totalmente alla politica monetaria di stimolo all’economia negli USA e al rischio globale inferiore (anche questo attribuibile in parte alle azioni delle banche centrali delle economie avanzate). Intanto, in questo stesso intervallo di tempo, la contrazione dei rendimenti in valuta locale dei mercati emergenti è derivata per circa due terzi da fattori esterni. I “fattori di spinta” sembrano quindi dominare i “fattori di traino”, una conclusione che condivido e a cui ho già accennato in precedenza.

La rilevanza dei fattori esterni non dovrebbe essere una sorpresa per chi investe nell’universo emergente, dato che le argomentazioni sono tutt’altro che nuove. Roubini e Frankel hanno ampiamente sostenuto che le politiche macroeconomiche adottate nei paesi industrializzati hanno sempre avuto un impatto enorme sui mercati emergenti. La politica monetaria accomodante e il basso costo del capitale nei Paesi sviluppati (misurato dai bassi tassi d’interesse reali) negli anni ’70 hanno consentito ai Paesi in via di sviluppo di finanziare agevolmente gli ampi deficit delle partite correnti, ma la contrazione monetaria statunitense del 1980-82 ha spinto verso l’alto i tassi d’interesse nominali e reali, contribuendo allo scoppio della crisi del debito internazionale degli anni ’80. Nei primi anni ’90, con i tassi d’interesse di nuovo bassi negli Stati Uniti e in altri Paesi industrializzati, gli investitori hanno cominciato a guardarsi intorno alla ricerca di mercati che offrissero rendimenti più alti, riscoprendo l’universo emergente. Il Messico ha beneficiato di afflussi consistenti nei portafogli, grazie ai quali ha potuto finanziare il massiccio deficit delle partite correnti, ma l’aumento del costo del denaro da parte della Fed nel 1994 e il conseguente rialzo dei tassi d’interesse reali hanno provocato un’inversione di rotta dei flussi, dando inizio alla ” Tequila crisis”.

I tassi reali sono rimasti elevati fino alla metà degli anni ’90, e il dollaro statunitense si è rafforzato. I Paesi con la valuta ancorata al biglietto verde hanno perso competitività, vedendo aumentare le vulnerabilità esterne, e nel 1997 è scoppiata la crisi finanziaria asiatica. Nel 1998, la Russia è caduta sotto il peso di un tasso di cambio fisso artificialmente alto, un deficit pubblico cronico e i bassi prezzi delle materie prime (forse dovuti in parte ai tassi d’interesse reali elevati nel mondo industrializzato). L’allentamento della politica monetaria statunitense nella seconda metà del 1998 ha alleviato la pressione sui Paesi emergenti, ma il brusco rialzo dei tassi USA nel 1999-2000 ha messo l’ultimo chiodo nella bara dell’Argentina, e solo l’intervento dell’Fmi ha scongiurato la stessa fine per il resto dell’America latina. Negli Stati Uniti, i tassi d’interesse/rendimenti reali sono tenuti bassi fin dal 2001-02 e, soprattutto dal 2009, insieme al dollaro debole hanno dato il via ad afflussi verso i portafogli dell’area emergente non solo di grande entità, ma anche eccezionalmente sostenuti. [Ovviamente, questa è un’analisi molto semplificata delle crisi degli ultimi trent’anni, e il fatto che alcuni Paesi siano stati colpiti più di altri si spiega con l’influenza esercitata da molti fattori interni, ma è difficile negare che la politica monetaria statunitense abbia avuto un ruolo cruciale nella direzione dei flussi di capitale, in termini aggregati].

Sembra di essere in Ricomincio da capo. L’impennata dei rendimenti reali e nominali negli Stati Uniti da maggio ad agosto è stata accompagnata da una disfatta sui mercati emergenti, dove il timido rimbalzo dell’ultimo mese è collegato ai rendimenti reali e nominali statunitensi più bassi. La correlazione non implica un nesso causale, ma gli investitori dovrebbero temere il potenziale movimento verso l’alto dei rendimenti nominali e reali USA in coincidenza del cambio di rotta della politica monetaria. L’inizio delle “grandi manovre” in tal senso continua ad essere posticipato: ora il consenso nel mercato si aspetta i primi tagli al QE da parte della Fed a marzo 2014, ma secondo me la data sarà spostata ancora in avanti, dato che è difficile immaginare come si possa evitare una replica della recente farsa politica negli Stati Uniti all’inizio dell’anno prossimo. In ogni modo, dovrebbe essere solo un rinvio della contrazione monetaria USA, non un abbandono.

Quest’anno è stato penoso per i mercati emergenti, ma per i flussi di capitali si è trattato più di uno “stallo intermittente” che di un “arresto improvviso” conclamato. Se, o forse quando, si arriverà alla resa dei conti e gli Stati Uniti adotteranno una politica monetaria più rigida, chi investe nei mercati emergenti dovrà tenere d’occhio la crescente vulnerabilità di questi Paesi a deflussi di capitali e ad “arresti improvvisi”. [Guillermo Calvo ha coniato l’espressione “arresto improvviso” e, insieme a Carmen Reinhart, ha scritto molto su questo fenomeno. Si veda, ad esempio: “When Capital Inflows Come to a Sudden Stop: Consequences and Policy Options (2000)“.]

La storia suggerisce che un “arresto improvviso” vecchio stile sarebbe associato a una crisi bancaria e soprattutto valutaria in diversi Paesi. Si possono utilizzare numerose variabili per valutare le vulnerabilità esterne ed è esattamente quello che molti stanno facendo da maggio (si veda, ad esempio, un commento su uno studio di Nomura). In gennaio ho messo in evidenza alcuni dei principali indicatori di crisi dei mercati emergenti regolarmente citati nella letteratura accademica, ossia le riserve in cambi esteri, i tassi di cambio effettivi reali, la crescita del credito, il PIL e i saldi delle partite correnti.

In realtà, alcuni di questi indicatori puntano a un leggero miglioramento. Nello specifico, le riserve in cambi esteri stanno risalendo di nuovo: JP Morgan ha evidenziato che in un paniere di Paesi emergenti, esclusa la Cina, tali riserve sono crollate di 40 miliardi di dollari fra aprile e luglio, ma questo declino è stato pienamente compensato nel periodo agosto-settembre, anche considerando la flessione del dollaro statunitense (che spinge verso l’alto il valore in USD delle posizioni denominate in altre valute).

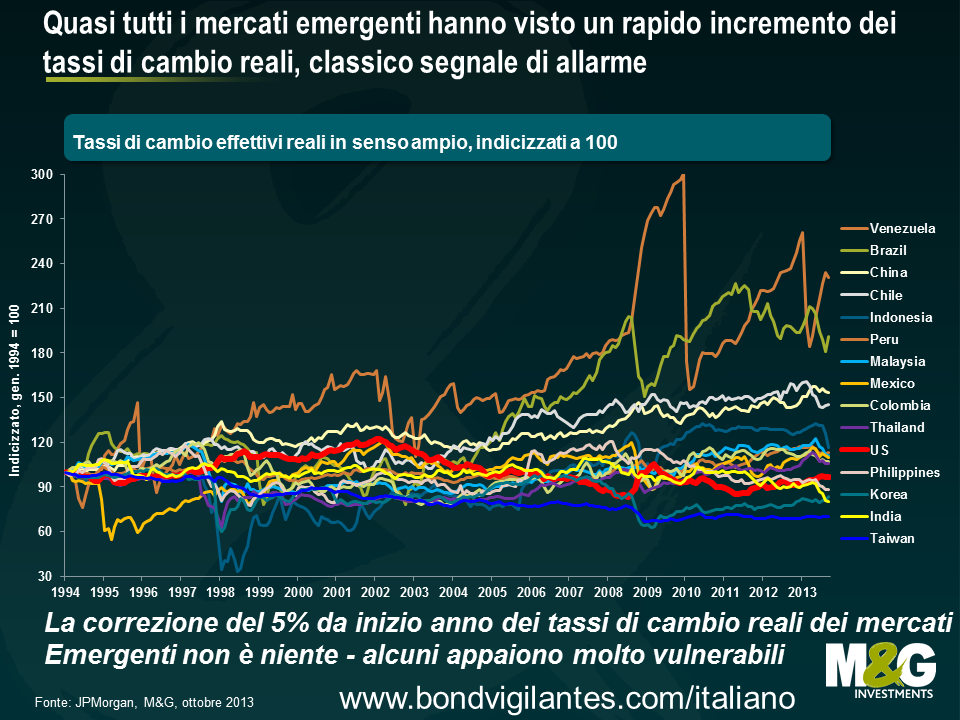

Le divise di diversi Paesi emergenti hanno visto una correzione nominale ampia e quanto mai necessaria, anche se è importante sottolineare che, al di là del calo dei tassi di cambio nominali, l’inflazione tendenzialmente molto più alta nei mercati emergenti che in quelli sviluppati implica un declino di solo il 5% in media in termini reali, quindi le valute emergenti restano in maggioranza sopravvalutate ed esposte ad altre correzioni di entità significativa. In particolare, il Brasile deve fare ancora molta strada per smaltire l’enorme apprezzamento del periodo 2003-2011. Il Venezuela si trova comprensibilmente in grave difficoltà, dato che sta cercando di mantenere l’ancoraggio al dollaro USA con un tasso d’inflazione ufficiale schizzato al 49,4% (le riserve in cambi esteri del Paese si sono dimezzate in cinque anni e sono ai livelli minimi dal 2004).

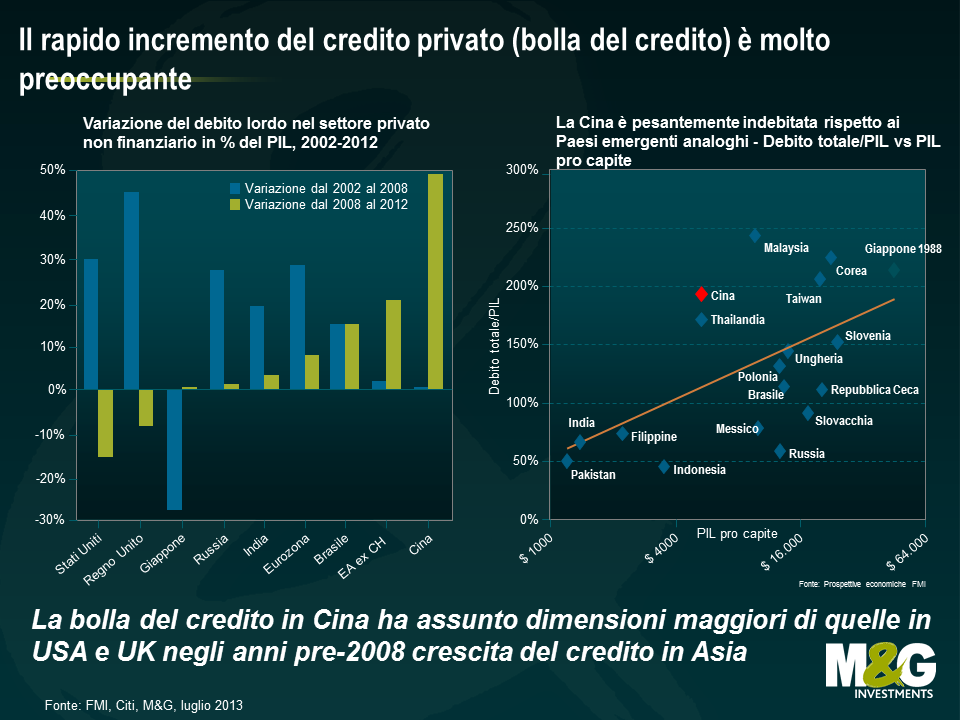

Tuttavia, altri indicatori anticipatori sono preoccupanti oggi come lo erano in gennaio. Se in molti Paesi la crescita del credito ha rallentato un po’ il ritmo rispetto al 2009-2012, forse in parte proprio a causa dei flussi di portafoglio più fiacchi, manca qualsiasi segnale di riduzione dell’indebitamento. Anzi, la Cina è quanto mai dipendente dalla sua bolla creditizia, mentre in Turchia l’espansione del credito sta inspiegabilmente riaccelerando. I grafici sotto inquadrano la bolla creditizia cinese in un contesto più ampio, in cui l’incremento del rapporto fra debito privato e PIL dal 2008 in Cina risulta maggiore rispetto alle bolle del credito viste negli Stati Uniti e in Regno Unito negli anni precedenti al 2008, mentre il rapporto debito totale/PIL cinese si sta avvicinando a quello del Giappone nel 1988. Una crisi bancaria in Cina sembra inevitabile, prima o poi. Di certo intaccherà la crescita del PIL cinese, ma non dovrebbe avere effetti catastrofici sull’economia, considerando i vincoli di capitale esistenti e l’entità significativa dei risparmi interni (che saranno utilizzati per tappare i buchi nei bilanci delle banche). A subire le conseguenze peggiori saranno i partner commerciali della Cina, in particolare quelli che più fanno affidamento sui livelli di investimento insostenibili e in forte ascesa della Cina e, fra questi, soprattutto i Paesi con vulnerabilità esterne sempre più accentuate (vedi Se il modello economico cinese cambia e la crescita rallenta, chi ci rimette? – marzo 2013).

Probabilmente l’aspetto più preoccupante è il rapido deterioramento dei saldi delle partite correnti in quasi tutti i Paesi emergenti, laddove questo parametro è sostanzialmente un indicatore generale della bilancia commerciale di una nazione. Esaminando le crisi finanziarie storiche, si nota che i deficit ampi e/o sostenuti delle partite correnti sono un aspetto ricorrente. Hanno infatti caratterizzato la crisi del debito dell’America latina nei primi anni ’80, la crisi del Meccanismo del tasso di cambio (ERM) nel 1992-93, le crisi del 1994 in Messico, del 1997 in Asia, del 1998 in Russia (probabilmente), del 1999-2002 in Argentina e America latina in generale, e quella degli anni precedenti al 2008 in Europa orientale e in molti paesi sviluppati, nonché la crisi della periferia dell’Eurozona (2010-?). I conti con l’estero in rosso non sono necessariamente un male in sé, dato che per definizione, il deficit in un Paese deve essere bilanciato da un surplus altrove; inoltre, un Paese con una popolazione giovane e prospettive di investimento migliori della media deve avere un saldo negativo e quindi attrarre capitali esteri. Gli investitori stranieri saranno pronti a finanziare un deficit delle partite correnti se si aspettano che il loro investimento produrrà un surplus in futuro, ma nessun Paese è in grado di sostenere un saldo negativo (che equivale ad accumulare debito estero) all’infinito: quando gli stranieri cominciano a considerare il deficit insostenibile, si prospetta all’orizzonte una crisi valutaria. Forse i deficit delle partite correnti della Mongolia o del Mozambico, arrivati a quasi il 40% l’anno scorso, sono giustificati dagli alti rendimenti attesi sull’enorme investimento minerario/energetico in questi Paesi. O forse no.

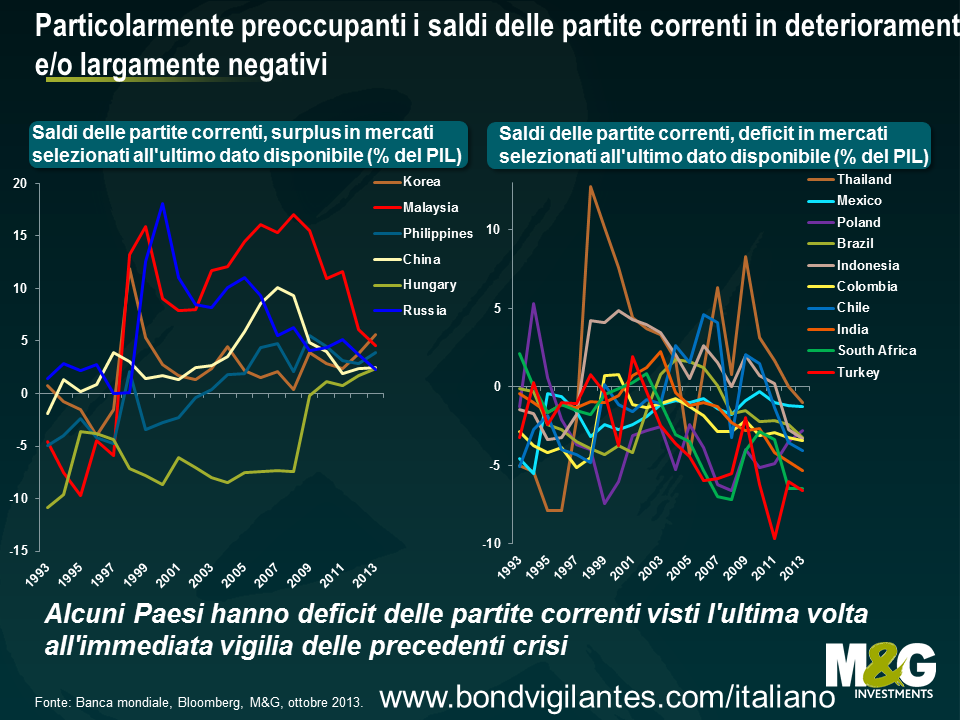

Ma un saldo dei conti con l’estero costantemente negativo di ampie proporzioni o in rapido deterioramento può essere un segnale di qualcosa che non va, ed è esattamente la mia impressione attuale riguardo a molti Paesi dell’area emergente. Morgan Stanley ha coniato l’efficace espressione “i fragili cinque” (fragile five in inglese) per descrivere i grandi Paesi del mondo emergente con gli squilibri esterni più evidenti (Indonesia, Sudafrica, Brasile, Turchia e India), che comprensibilmente non hanno gradito (BRICs suonava molto meglio…). Purtroppo l’elenco dei Paesi emergenti fragili è molto più lungo di così.

Il grafico di seguito evidenzia un gruppo selezionato di mercati emergenti con le partite correnti in attivo o in passivo. Per alcuni la situazione è buona: le Filippine e la Corea godono di condizioni favorevoli su questo fronte, con surplus stabili. L’Ungheria è passata da un ampio deficit a un piccolo surplus, ma avrebbe bisogno di un attivo sostenuto per compensare i disavanzi molto consistenti fino al 2009*.

Quasi tutti gli altri Paesi con un saldo attivo hanno visto una contrazione molto marcata dei rispettivi surplus delle partite correnti. Quello della Malaysia è crollato dal 18% del PIL nel T1 2009 al 4,6% nel T2 2013, mentre la Russia, regolarmente citata tra i Paesi emergenti meno vulnerabili a shock esogeni, ha visto il proprio surplus delle partite correnti ridursi costantemente da oltre il 10% nel 2006 fino al 2,3% nel T2 di quest’anno, un livello visto l’ultima volta nel T2 1997, un anno prima del default. Il deterioramento dei conti con l’estero della Russia è ancora più allarmante considerando che il prezzo del petrolio storicamente elevato dovrebbe generare un ampio surplus. Il finanziamento anche di un piccolo deficit dei conti correnti (che, per definizione, si effettua con capitali esteri) creerebbe seri problemi alla Russia, e un prezzo del greggio inferiore potrebbe produrre anche forti tensioni sui conti pubblici, dato che il prezzo di pareggio necessario per bilanciare il budget della Russia è schizzato da $ 50-55/barile a circa $ 118/barile negli ultimi tre anni.

Molti (ma non tutti) i Paesi con un saldo negativo delle partite correnti se la passano anche peggio. Per alcuni, l’entità del deficit è pari se non superiore ai livelli visti storicamente all’immediata vigilia delle rispettive crisi finanziarie precedenti. La Turchia mostra un disavanzo molto consistente e sebbene ci siano stati dei progressi, da quasi il 10% del PIL nel 2011 al 6,6% rilevato nel T2 di quest’anno, la riluttanza della banca centrale ad aumentare i tassi in risposta alla nuova bolla del credito fa presagire un altro deterioramento. Nonostante il forte deprezzamento del rand, i dati economici sudafricani non sono migliorati: il deficit dei conti con l’estero era pari al 6,5% del PIL e il T3 si prospetta molto debole, considerando il pessimo andamento degli scambi commerciali nei mesi di luglio e agosto. Continuo a pensare che il Sudafrica dovrebbe avere un rating di spazzatura, come avevo già sostenuto in un post dell’anno scorso (il tonfo del 10% del rand indicato nel modello in realtà era una previsione fin troppo ottimistica!). I deficit gemelli cronici dell’India sono ampiamente documentati: negli ultimi anni il saldo delle partite correnti è peggiorato vertiginosamente, toccando il record del 5,4% nel T4 2012, con un miglioramento solo marginale da allora. Come evidenziato in precedenza, il saldo dei conti con l’estero dell’Indonesia è tornato al livello del T2 1997, subito prima dello scoppio della crisi finanziaria asiatica. La Thailandia è passata da un ampio surplus a un deficit delle partite correnti. I Paesi latino-americani tendono ad avere deficit di dimensioni ragionevoli (come dovrebbe essere, dato il loro stadio di sviluppo), ma il Brasile e il Cile si sono spostati in piena zona pericolo.**

Un altro aspetto preoccupante è il rischio di contagio. Se la Fed comincia effettivamente a irrigidire le condizioni monetarie l’anno prossimo, gli investitori si ritirano in massa dai mercati emergenti, i capitali fluiscono di nuovo verso gli Stati Uniti, e/o la Cina esplode portando con sé i mercati emergenti, a quel punto una crisi dei mercati emergenti potrebbe rivelarsi molto diversa da quelle precedenti. Le crisi dei Paesi emergenti hanno avuto storicamente una portata regionale: la crisi del debito internazionale nei primi anni ’80 è una possibile eccezione, ma anche allora fu l’America latina a patirne le conseguenze. La grande differenza questa volta è che una quota significativa dei flussi di portafoglio deriva da fondi globali dedicati ai mercati emergenti e da strategie obbligazionarie globali di tipo “total return”, più che dalle banche. Se questi fondi si ritirano dai Paesi emergenti oppure, per essere più precisi, se gli investitori finali liquidano le loro quote dei fondi, questi ultimi saranno costretti a vendere non solo gli asset dei Paesi che a quel punto potrebbero trovarsi in difficoltà, ma anche quelli di Paesi non necessariamente in cattive acque. E anzi, in un momento di crisi, è possibile che i fondi riescano a vendere solo le posizioni di qualità migliore e quindi più liquide, come il Messico, per fare fronte alle richieste di rimborso. Quindi, nell’eventualità di una crisi, probabilmente vedremo una correlazione prossima a 1 fra i Paesi della regione emergente. E non solo fra questi: le sorti dell’Irlanda, ad esempio, oggi potrebbero essere legate a quelle dell’Ucraina, del Ghana, del Messico o della Malaysia.

Questa è la “storia” piuttosto lunga per i mercati emergenti, ma che si può dire dell’elemento più importante, ossia le valutazioni? In giugno sono arrivato alla conclusione che, in seguito all’ondata di vendite, il debito dei mercati emergenti presentava un livello di valutazioni migliore rispetto a qualche mese prima, e quindi era opportuno adottare un atteggiamento meno cauto su questa asset class che consideravamo da tempo in una fase di bolla (ma questo non equivale a dire che mi aspettassi un rialzo). Come accennato sopra, il debito dei mercati emergenti ora ha recuperato circa metà delle ampie perdite subite fra maggio e giugno, ma data la variazione impercettibile dei fondamentali nel periodo, ha senso essere di nuovo preoccupati per le valutazioni.

I grafici di seguito illustrano l’ampliamento del differenziale di rendimento sui Treasury USA del debito emergente in valuta forte (riflesso dallo spread JPM EMBI Global) e in valuta locale (riflesso dai rendimenti decennali in Brasile, Indonesia e Messico). Sebbene diversi indicatori macroeconomici dei mercati emergenti siano allineati o vicini ai livelli delle crisi storiche, i differenziali sul debito emergente in valuta forte non sono molto distanti dai minimi (anche se almeno c’è un’esposizione al dollaro USA, che ritengo quotato a livelli favorevoli). I rendimenti dei mercati emergenti in valuta locale non sono spettacolari rispetto ai Treasury USA, ma in questo caso bisogna vedersela con molte valute dei Paesi emergenti le cui valutazioni sono a dir poco instabili, oltre che con il rischio che alcune banche centrali siano costrette ad adottare una politica monetaria pro-ciclica (ad esempio, un innalzamento dei tassi in tali mercati di fronte all’indebolimento della domanda interna, per evitare svendite disordinate sul mercato dei cambi in grado di spingere verso l’alto i rendimenti delle obbligazioni in valuta locale, come accaduto di recente in Brasile, India e Indonesia).

Dunque, le vulnerabilità esterne in aumento per i mercati emergenti, unite a valutazioni che oggi appaiono tutt’altro che convenienti, sembrano aver portato il debito emergente sull’orlo di un precipizio. Sarà la Fed a dare la spinta finale?

Da un lato, mentre la domanda interna statunitense era decisamente più vigorosa negli anni ’90 rispetto a oggi, è interessante notare che durante le profonde crisi dei mercati emergenti nel 1997 e 1998, il PIL degli Stati Uniti non ha vacillato neanche un po’, anzi. Nel 1998, il PIL statunitense è cresciuto del 5%, il miglior risultato annuale dal 1984, e nel 1997 aveva registrato un’espansione più che dignitosa del 4,4%. Il tasso sui fondi federali non si è mosso nel 1997 durante la crisi asiatica, e solo dopo la crisi russa, nel settembre 1998, la Fed ha tagliato i tassi d’interesse dal 5,5% al 5,25% (ripetendo la manovra a ottobre e novembre, fino ad arrivare al 4,75%), ma l’intervento è scaturito dall’effetto combinato di fattori interni ed esterni. I tassi sono tornati al 5,5% nel novembre del 1999, per poi raggiungere il 6,5% a maggio del 2000.