Halloween

Halloween, da M&G cinque grafici finanziari da paura!

Di Joe Sullivan-Bissett

31 Ottobre 2024

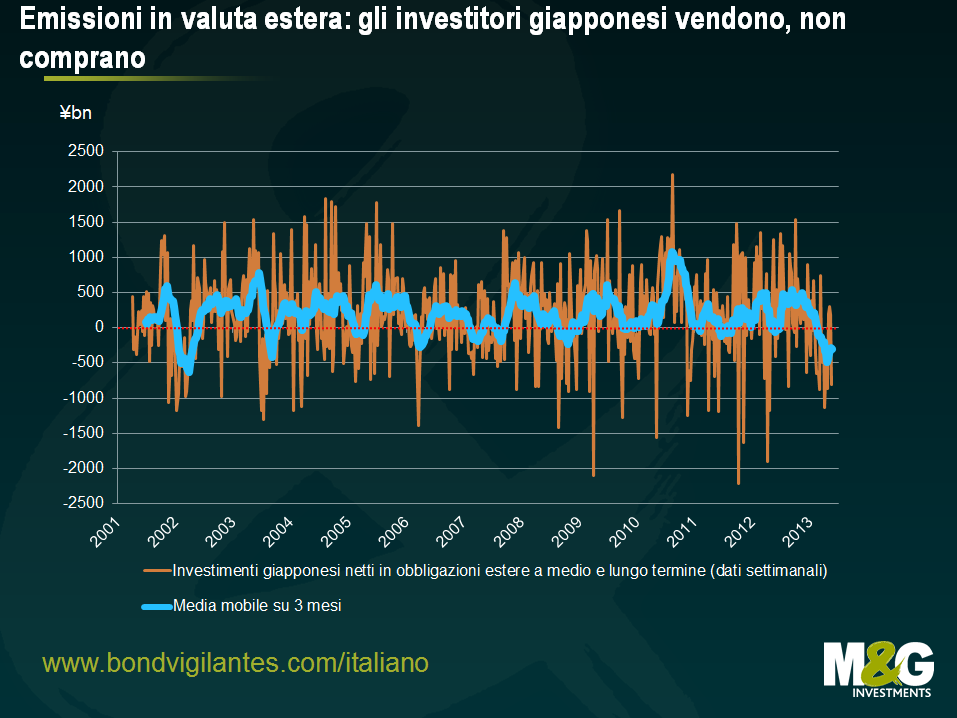

Uno dei temi di investimento che ha trainato le piazze finanziarie globali negli ultimi mesi è l’acquisto di asset in valuta estera da parte degli investitori nipponici. Siamo sicuri che un investitore giapponese accorto lascerebbe da parte i titoli nazionali per evitare l’impatto del cambio e le conseguenze devastanti dell’inflazione, o per lo meno per cercare di ottenere rendimenti più elevati rispetto ai risicati guadagni (contenuti artificialmente) offerti dai titoli di Stato?

Beh, di sicuro non si sono buttati sui titoli in valuta estera, anzi, stanno facendo esattamente l’opposto. All’inizio del mese i media hanno dato ampio risalto alla notizia che gli investitori giapponesi erano stati acquirenti netti di bond esteri nelle tre settimane al 10 maggio. Tuttavia i dati diffusi fra ieri e oggi indicano che nella settimana conclusa il 17 maggio gli operatori nipponici hanno venduto obbligazioni estere per JPY 804,4 miliardi netti, annullando completamente gli acquisti delle settimane precedenti.

Il grafico seguente mostra gli acquisti netti settimanali di obbligazioni in valuta estera di grandi investitori come banche ed istituti di credito, compagnie di assicurazione, società di asset management ecc. La linea blu, che rappresenta la media mobile a tre mesi, segnala che i rimborsi di emissioni estere richiesti dagli operatori giapponesi sono prossimi al livello massimo dall’inizio della rilevazione del dato nel 2001.

Anche se è difficile trarre conclusioni, sembra che il rally del Nikkei, la flessione dello yen e il rimbalzo dei titoli governativi dei Paesi semi-core dell’area euro sia stato indotto da investitori stranieri intenzionati ad anticipare qualcosa che tuttavia non si è ancora verificata. È vero che i giapponesi potrebbero ancora fuggire dal loro mercato domestico, ma affinché ciò accada, è necessario che le aspettative sull’inflazione degli investitori, attualmente già elevate, si rializzino: il mercato obbligazionario sconta un livello medio dell’inflazione nipponica dell’1,8% annuo per i prossimi 5 anni, nonostante il QE in Giappone come in altri Stati non sia stato sinora garanzia di accelerazione dell’inflazione o di indebolimento delle valute. Forse la situazione sarebbe diversa se venissero riviste le elevate commissioni addebitate ai grandi investitori nipponici che vogliono impiegare capitali all’estero, ma anche in questo caso i costi di finanziamento e le esigenze di copertura farebbero convergere i giapponesi verso il mercato interno.

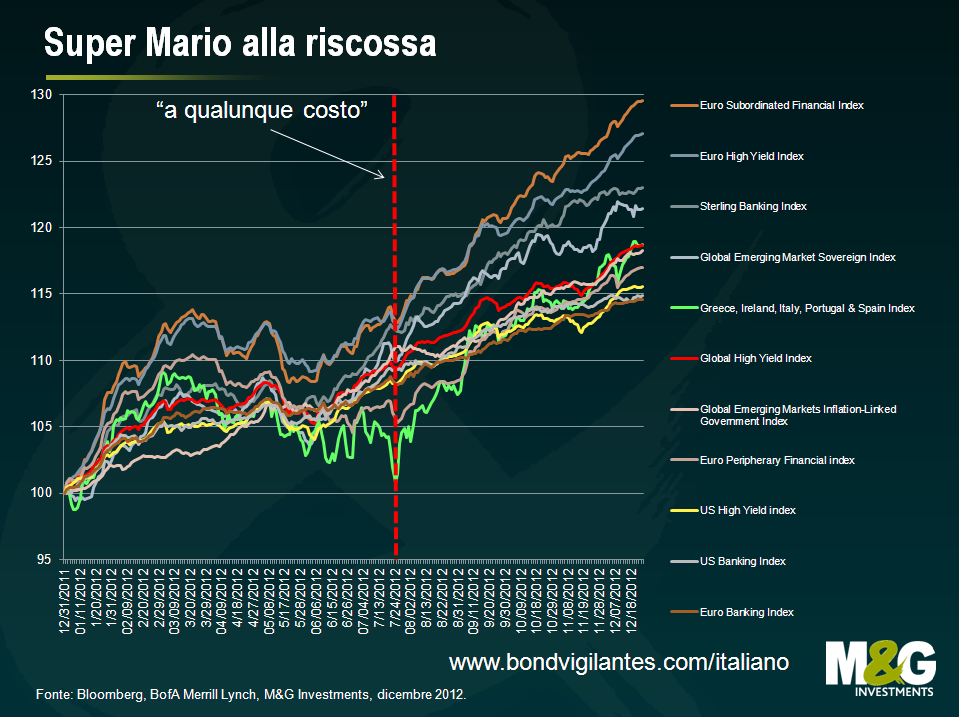

All’inizio di questa settimana, i rendimenti dei bond spagnoli a 5 e 10 anni sono scesi ai livelli più bassi dal quarto trimestre del 2010. Il rally è stato senza dubbio innescato dal famoso discorso di Mario Draghi, impegnatosi a fare “quanto necessario per salvare l’euro”, e poi rinvigorito dal miglioramento congiunturale dell’eurozona durante la seconda metà del 2012, in parte attribuibile al Governatore della BCE. Lo slancio dell’Europa periferica è proseguito anche quest’anno, nonostante il netto peggioramento dei dati economici degli ultimi mesi. Attualmente, i fondamentali e le valutazioni si muovono rapidamente in direzioni opposte.

Tali dinamiche sono illustrate nel grafico che segue. Sull’asse di sinistra è indicato lo spread tra i titoli di Stato italiani e i Bund tedeschi a 10 anni, mentre sull’asse di destra è riportato l’indice Citi Eurozone Economic Surprise (se la linea verde sale, i dati sono inferiori alle attese).

Quanto alla Spagna, nutro ancora seri dubbi sulla sua solvibilità. Per me, un Paese è insolvente quando il rapporto debito pubblico/PIL aumenta indefinitamente. È vero, la BCE può iniettare liquidità nel sistema spagnolo per garantire il roll over del debito ed è indubbio che molti altri Paesi industrializzati siano sulla stessa barca: in Giappone il rapporto debito pubblico/PIL si sta rapidamente avvicinando al 300%, un dato che fa apparire il debito spagnolo quasi irrisorio. Ma il debito sovrano dell’eurozona può e deve essere ristrutturato qualora un Paese sia dichiarato insolvibile (Grecia docet) e, come già rilevato in un commento del 2010, la Spagna sembra aver imboccato proprio questa strada.

Quanto al debito spagnolo a lungo termine, vale la pena ricordare che il rapporto debito pubblico/PIL di un Paese cambia in funzione di tre variabili:

L’aumento vertiginoso del rapporto debito pubblico/PIL della Spagna si deve all’effetto congiunto di queste tre variabili. Prendendole in esame singolarmente, il prossimo grafico mostra la crescita del PIL nominale spagnolo contro il costo di finanziamento nominale dei titoli a 6 anni (a rigore, si dovrebbe usare l’interesse passivo medio, che per la Spagna oggi si attesta attorno al 4%, considerando il rendimento dei titoli spagnoli a 6 anni). Un costo di finanziamento del 4% poteva andare bene fra il 2001 e il 2007, quando il PIL nominale spagnolo cresceva a un ritmo del 7-9%. Ma oggi la situazione è ben diversa.

Poiché in Spagna i costi di finanziamento sono superiori al tasso di crescita nominale, per stabilizzare il rapporto debito pubblico/PIL (vedi punto 2) occorrerà generare un avanzo primario. Il Paese presenta invece un deficit di bilancio enorme (in media del 10,2% dal 2009) e, di conseguenza, sta generando un disavanzo primario considerevole. Il grafico seguente illustra le previsioni dell’FMI di un deficit di bilancio in costante aumento dal 2011.

Le stime sempre più pessimistiche dell’FMI sul deficit spagnolo sono in parte il risultato dell’inguaribile ottimismo manifestato dall’istituto riguardo alla crescita del Paese. Il grafico mostra come nel 2011 l’FMI prevedesse per la Spagna un’espansione pari a un buon 2% fino ad oggi, mentre alla realtà dei fatti il Paese è rimasto impantanato nella recessione (è di ieri l’annuncio che nel primo trimestre il tasso di disoccupazione ha toccato il livello record del 27,2%). Nella maggior parte dei casi, le previsioni sulla crescita a lungo termine di un Paese si basano semplicemente su una media dei dati storici. Tuttavia, nel caso della Spagna, l’elevato debito pubblico e privato e il peggioramento della situazione demografica suggeriscono una crescita potenziale nel lungo periodo di appena l’1% annuo.

Passiamo ad analizzare il terzo punto, gli aggiustamenti stock-flussi. Secondo il nostro analista delle banche spagnole, Ed Felstead, non è inconcepibile pensare che persino alcune banche ricapitalizzate dallo Stato necessiteranno un’ulteriore ricapitalizzazione, nonostante la cessione degli asset e dei prestiti più tossici delle società di sviluppo immobiliare a Sareb, la “bad bank” del Paese. I prestiti in sofferenza (NPL) presso le banche ora “pulite” si confermano elevati e il reddito generato rimane basso a causa del calo dei margini. Se dovesse deteriorarsi anche la qualità dei finanziamenti al di fuori del settore immobiliare, le banche si vedrebbero costrette ad aumentare le riserve, subendo così delle perdite senza possibilità di sostituire il capitale perduto. Peggioramento probabile a fronte della critica situazione economica spagnola, della vendita di asset a Sareb che esercita pressioni sui prezzi dei titoli e delle nuove leggi a favore degli emittenti su espropriazioni e pagamenti arretrati.

A meno di un miracolo, i costi di finanziamento spagnoli continueranno quindi a superare il tasso di crescita nazionale, il deficit di bilancio resterà elevato e con tutta probabilità occorrerà un’ulteriore ricapitalizzazione delle banche. Nel prossimo futuro, l’FMI non prevede più una stabilizzazione, bensì un continuo aumento del debito spagnolo, ammettendo implicitamente l’eccessivo ottimismo sulla crescita del PIL. I bond dei Paesi periferici dell’eurozona, e quelli spagnoli in particolare, appaiono vulnerabili alle ondate di vendite.

Negli ultimi dodici mesi nel nostro blog abbiamo già trattato ampiamente il tema del cambio di rotta delle banche centrali (vedi l’articolo di Jim di un anno fa), sostenendo che nei prossimi anni l’attenzione delle autorità monetarie si sposterà sempre più dall’inflazione alla crescita e al mercato del lavoro. Da allora abbiamo assistito a una serie di manovre che vanno in questa direzione: la Federal Reserve ha fissato un target per il tasso di disoccupazione, la Banca del Giappone sta tentando di generare inflazione e la BCE si è dichiarata pronta a “salvare l’euro a qualunque costo”.

Di recente anche la Banca d’Inghilterra (BoE) ha abbracciato questa filosofia: 3 dei 9 membri del comitato di politica monetaria hanno infatti votato a favore di un aumento degli acquisti di asset nonostante le previsioni di inflazione ancora al di sopra del target del 2% per i prossimi due anni. Poi, la scorsa settimana, la bomba del Financial Times, che sapeva tanto di fuga di notizie: sono in atto consultazioni per variare il mandato della BoE (ancora oggi si leggeva che Carney ha incontrato la commissione Tesoro per discutere la questione).

Richard aveva già scritto dei “currency vigilantes” nel 2010 (vedi qui), spiegando come il QE stesse addomesticando i bond vigilantes, come in questo mondo alla rovescia le economie con l’inflazione più elevata potessero avere i rendimenti obbligazionari più bassi e come i currency vigilantes avrebbero preso il posto dei bond vigilantes per garantire una disciplina. Guardando all’andamento del mercato dei cambi da inizio anno, è chiaro che i currency vigilantes sono sul piede di guerra: fra le principali valute mondiali, al momento in cui scriviamo la peggiore è lo yen giapponese (-9,7% vs USD), seguita dalla sterlina britannica (-8,5% vs USD).

Al contempo, il QE ha trasformato i bond vigilantes in morti viventi. Gli investitori hanno smesso di fare forti pressioni sui rendimenti nominali delle obbligazionari governative dei Paesi “dissoluti”, anzi, si stanno accaparrando i loro titoli indicizzati all’inflazione. Quindi, paradossalmente, i costi di finanziamento di tali governi diminuiscono anziché aumentare. I cinici diranno che lo scopo è stato raggiunto.

Di conseguenza, mentre i rendimenti reali diminuiscono rispetto a quelli nominali, per definizione aumentano le attese di inflazione implicita. Basti guardare il tasso breakeven a 10 anni, vale a dire la differenza fra i rendimenti decennali reali e nominali. Il grafico seguente mostra che negli USA le attese di inflazione decennali sono ai massimi degli ultimi 15 anni, e che nel Regno Unito il tasso breakeven decennale ha toccato oggi il 3,36%, il livello più elevato da settembre 2008. Poiché tale dato viene ricavato dall’indice RPI e l’RPI tenderà probabilmente a superare il CPI dell’1% circa nel lungo periodo, il mercato obbligazionario britannico sconta ancora un CPI decennale medio di poco superiore al target attuale del 2%. Insomma non finisce qui – e continuiamo a odiare la sterlina.

Dopo la crisi finanziaria che colpì l’Asia nel 1997, le economie della regione hanno in genere adottato politiche volte a mantenere le valute artificialmente basse, per favorire una crescita trainata dalle esportazioni. Col tempo le autorità hanno subito pressioni sempre maggiori, soprattutto da parte degli USA, a favore di un apprezzamento.

Ora che l’Asia dipende fortemente dall’export, questo modello economico non è più valido. Anzitutto, diverse valute della regione non sono più tanto convenienti e, in secondo luogo, con i Paesi avanzati in pieno processo di deleveraging, la richiesta di prodotti esteri rischia di diminuire.

Le economie basate sull’esportazione si contendono quindi una domanda sempre più esigua, o per lo meno stabile. Per un Paese che dipende dall’export, una piccola variazione dei cambi può fare un’enorme differenza in termini di concorrenza (il rovescio della medaglia, come insegna il Regno Unito, è che una svalutazione, per contro, non fa la minima differenza in un’economia in cui l’esportazione ha poca rilevanza.)

Ecco che allora scoppia la guerra delle valute. Nella mia nota di gennaio (Ecco perché puntiamo sul dollaro e non sulle valute dei Paesi emergenti) scrissi che la svalutazione attuata dalla Cina nel 1994 viene spesso citata tra i fattori scatenanti della crisi finanziaria del 1997. Considerato che per molti Paesi asiatici il Giappone è oggi un partner commerciale più importante di quanto non fosse la Cina nel 1993, una forte svalutazione dello yen non potrebbe avere effetti altrettanto devastanti sulla regione?

Il grafico che segue mostra l’ampiezza della svalutazione, sinora riuscita, della valuta del Giappone rispetto a quella della Cina, suo maggior partner commerciale e primo concorrente a livello mondiale. Per contagio, alcune divise asiatiche hanno subito lievi perdite, legate per lo più alle attese di intervento che a interventi veri e propri. In febbraio le esportazioni cinesi sono cresciute all’eccezionale tasso annuo del 21,8%; tuttavia, sarà interessante scoprire se tale ritmo è sostenibile, se altri Paesi della regione possono risollevare un export in declino, e, in caso contrario, che cosa intendono fare governi e banche centrali locali.

Non è esattamente il titolo del documento dell’FMI di fine 2012 (che in realtà recitava “Crescita cinese trainata dagli investimenti: ripercussioni globali”), ma rende perfettamente l’idea.

Partiamo con una breve premessa. Molti di quelli che lo scorso anno non avrebbero scommesso sulla Cina oggi si dichiarano meno pessimisti o addirittura ottimisti, ovviamente alla luce del miglioramento osservato nei dati sull’economia locale e del conseguente rally delle piazze azionarie del Regno di Mezzo. Tuttavia non credo che statistiche più positive (sempre se credete alle statistiche) dovrebbero ispirare fiducia, anzi si potrebbe affermare il contrario. Probabilmente la ripresa della Cina è legata all’aumento di prestiti infruttiferi e inconcludenti favorito dal governo. Di fatto, la qualità della crescita cinese è sempre più scarsa e il tasso di espansione assolutamente insostenibile. E più grande è la bolla, più forte sarà il botto.

Questa settimana Ruchir Sharma di Morgan Stanley ha pubblicato un pezzo sul Wall Street Journal a proposito del debito cinese complessivo e dei privati, che ha superato il 200% del PIL, citando precedenti dichiarazioni dellaBanca dei Regolamenti Internazionali: “un’accelerazione del debito privato in percentuale del PIL del 6% rispetto al trend del decennio precedente è un campanello d’allarme di gravi difficoltà finanziarie. Attualmente il debito privato cinese in percentuale del PIL supera del 12% il trend precedente e si attesta al di sopra dei picchi massimi registrati prima delle crisi del credito che colpirono rispettivamente il Giappone nel 1989, la Corea nel 1997, gli Stati Uniti nel 2007 e la Spagna nel 2008”. Si veda il riferimento a questo e ad altri articoli nella valida sintesi sulla prossima micidiale sbornia creditizia della Cina su FT Alphaville.

Da tempo ormai l’FMI mette in guardia sulla bolla del credito cinese che mina la stabilità dei mercati finanziari globali, e a tal proposito lo studio del Fondo sulle ripercussioni a livello mondiale è una lettura davvero interessante. L’istituto stima che un punto percentuale di rallentamento degli investimenti cinesi corrisponde a una perdita dello 0,5-0,9% nell’espansione di economie appartenenti alla filiera della regione (Taiwan, Corea e Malaysia). Una sostanziale decelerazione della Cina penalizzerebbe probabilmente anche i produttori di materie prime quali il Cile e l’Arabia Saudita, mentre Paesi come il Canada e il Brasile registrerebbero “rallentamenti e perdite di produzione significativi”. Sarebbero inoltre “duramente colpiti i produttori di beni strumentali come la Germania e il Giappone”, e un anno dopo lo shock i prezzi delle commodity, soprattutto quelli dei metalli, potrebbero subire un calo fra lo 0,8% e il 2,2% dai livelli base per ogni punto percentuale di flessione degli investimenti cinesi.

Quale sarà dunque la correzione del tasso di crescita degli investimenti cinesi? Fra il 2002 e il 2011, gli investimenti fissi della Cina sono aumentati a un tasso annuo del 13,5% (un ritmo decisamente superiore al tasso di crescita del PIL nazionale): ciò significa che attualmente gli investimenti fissi rappresentano circa il 50% del PIL cinese. Nessuno Stato di grandi dimensioni ha mai sostenuto un tasso così elevato; dal 1960 gli unici Paesi in grado di mantenere un rapporto di oltre il 50% per almeno due anni consecutivi sono stati: la Repubblica del Congo (1960-61), il Botswana (1971-73), il Gabon (1974-77), la Mongolia (1981-87), il Kiribati (1982-83 e 1985-90), St. Kitts & Nevis (1988-90), il Lesotho (1989-97), la Guinea Equatoriale (1994-98 e 2000-01), il Bhutan (2001-04), l’Azerbaigian (2003-04), il Ciad (2002-03) e il Turkmenistan (2009-10).

A giudicare da altri Stati allo stesso stadio di sviluppo della Cina, un rapporto investimenti/PIL più ragionevole potrebbe essere attorno al 30-35%. Per raggiungere tale percentuale la crescita degli investimenti cinesi dovrebbe subire una netta flessione, sino al 4-6%, e se il rallentamento della Cina fosse più marcato del previsto, il tasso scenderebbe ulteriormente (volendo fare un confronto con altre due economie della regione dopo lo scoppio di una bolla: la crescita degli investimenti in Giappone è stata pressoché irrilevante dai primi anni ’90, in Corea ha registrato una media inferiore al 5% da metà anni ‘90). In base al modello dell’FMI, un calo della crescita degli investimenti cinesi dal 13,5% al 4,5% implicherebbe un impatto del 4-7,2% sul PIL di Paesi come Taiwan, Corea e Malaysia, e i prezzi di alcune commodity scenderebbero di quasi il 20%. Accidenti! E se vogliamo metterla giù ancora più dura, basti pensare che uno shock economico di tali dimensioni provocherebbe un’inversione dell’enorme flusso di investimenti nei mercati azionari e obbligazionari emergenti della regione in atto ormai da dieci anni, un’eventualità paventata più volte dall’FMI (si vedano pag. 70 e fig. 2.51 di questo report). Ecco come il ribilanciamento e il rallentamento dell’economia cinese può tradursi in una crisi dei mercati emergenti dell’Asia.

Infine, vale la pena dare uno sguardo a un grafico già utilizzato in unamia nota dello scorso anno che mostra cosa successe al PIL del Giappone quando, fra gli anni ’70 e ’80, il Paese passò da un’economia trainata dagli investimenti a una basata sui consumi (20 anni dopo accadde più o meno la stessa cosa in Thailandia e in Corea). Quando gli investimenti in percentuale del PIL diminuiscono, si riduce anche la crescita del PIL. Tutti concordano sul fatto che la Cina dovrebbe ridurre gli investimenti e aumentare i consumi, ma pochi ammettono che ciò comporterebbe un forte rallentamento della crescita del Paese.

Secondo la nostra divisione marketing, il video del mio ultimo viaggio in Asia era così mal girato che ci siamo beccati una bella lezione sul buon senso: non parlare alla telecamera vicino a un’affollata pista aeroportuale e non filmarsi in albergo di sera a luci spente. Ora spero di aver fatto progressi: certo, non ho resistito alla tentazione di rubare un’immagine dell’aeroporto internazionale di Abu Dhabi, ma molte riprese le ho fatte a Londra, fuori da uno shisha café.

Qui sotto potete accedere al video.

Il viaggio in Medio Oriente mi ha se non altro rafforzato nella convinzione che alcune aree del mercato obbligazionario locale siano molto più interessanti di altre piazze emergenti decisamente sopravvalutate.

Abu Dhabi è soprannominata la Svizzera del Medio Oriente, secondo me non a torto. Il fondo sovrano dell’emirato vale oltre 600 miliardi di dollari, vale a dire quasi 100.000 dollari pro capite. La grossa differenza con la Svizzera sta nelle valutazioni. Sino a poco tempo fa, molti titoli del governo elvetico offrivano un rendimento negativo (ciò significa che gli investitori pagavano la Svizzera per il privilegio di parcheggiare lì i propri risparmi), mentre le obbligazioni di alcune aziende statali di Abu Dhabi con rating AA rendono più dei junk bond emessi da certi Paesi emergenti. In generale, le agenzie di rating sembrano valutare correttamente gli emittenti di Abu Dhabi, quindi è il mercato a sbagliare.

PS – Per il riferimento alle suite con il bagno color avocado, alla fine del video, devo rendere merito a Jim! V. il suo blog dell’anno scorso (in inglese).

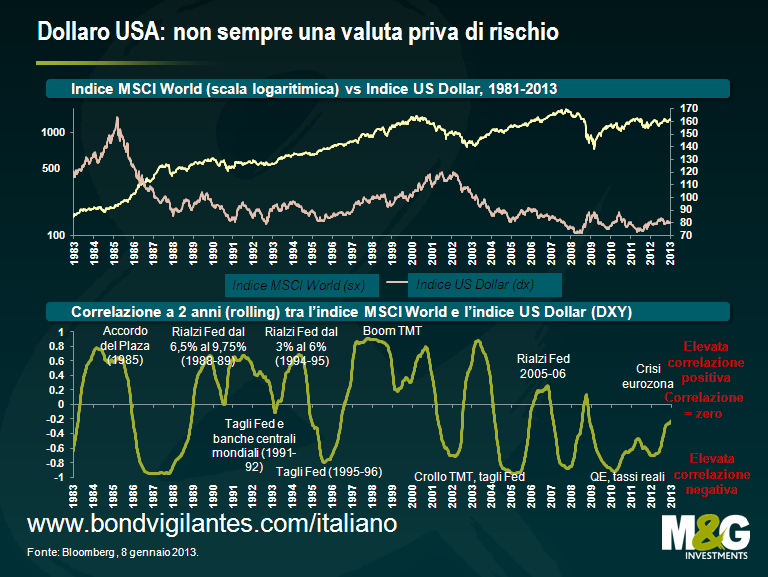

Negli ultimi dieci anni la valuta americana è stata una delle peggiori al mondo, ma ora, a nostro parere, è pronta per un rally. La correlazione fra dollaro e asset rischiosi dovrebbe subire un graduale mutamento (peraltro già in atto). Siamo convinti che il meccanismo di trasmissione della politica monetaria USA funzioni bene e siamo ottimisti circa le prospettive di crescita del Paese, soprattutto in confronto ad altre regioni. La Federal Reserve è “dietro la curva”, ma i mercati ne sono sempre più consapevoli. E dopo un lungo periodo di marcata sottoperformance, il biglietto verde appare fondamentalmente sottovalutato, in particolare rispetto alle divise di alcune piazze emergenti.

L’obiezione più frequente alla nostra tesi è che una posizione lunga in USD equivale sostanzialmente ad una corta sugli asset rischiosi. Ultimamente, in effetti, è stato così: tendenzialmente, il dollaro è salito bruscamente quando le grandi banche sono entrate in crisi o quando l’Eurozona ha rischiato l’implosione, mentre ha perso terreno quando le cose sembravano andare per il meglio.

Ma il dollaro non si è sempre mosso in base all’alternanza fra propensione e avversione al rischio. Il primo dei grafici seguenti mostra l’indice US Dollar (valore internazionale del dollaro) contro l’indice azionario MSCI World, mentre quello successivo evidenzia la correlazione fra i due indici su un periodo mobile di due anni, con le solite precisazioni su causalità/correlazione.

Come si può vedere, negli ultimi due anni le oscillazioni del dollaro in risposta al clima di rischio si sono attenuate, probabilmente sull’onda del risk rally verificatosi in un momento in cui investitori e banche centrali cercavano di diversificare i portafogli abbandonando gli asset denominati in euro. Andando ancora indietro nel tempo, è evidente che l’USD non è sempre stato una valuta difensiva, laddove entra in gioco un fattore importante come i cicli dei tassi sui Fed Funds.

Su questo punto, riteniamo che la Federal Reserve sia ancora “dietro la curva”, anche se dopo il cambiamento di comunicazione della banca centrale è forse più corretto dire che sia il mercato a stare “dietro la curva”. L’anno scorso abbiamo discusso a lungo della ripresa dell’edilizia residenziale USA, che conferma il ripristino del meccanismo di trasmissione della politica monetaria. Analizziamo però il prossimo grafico: è interessante notare come, in qualunque direzione siano andati i tassi sui Fed Funds negli ultimi quattro decenni, alla fine la disoccupazione ha seguito la stessa traiettoria. Nel 2008, naturalmente, l’economia USA ha subito un grosso shock, ma anche questo ciclo non sembra poi così diverso dai precedenti.

L’attuale tracciato indica che verso la metà dell’anno prossimo il tasso di disoccupazione potrebbe raggiungere il 6,5%, un’eventualità che coinciderebbe sicuramente con una violenta ondata di vendite di Treasury. Uno scenario simile ricorda in modo inquietante la situazione del 1994, quando la Fed alzò i tassi dal 3% (gennaio 1994) al 6% (febbraio 1995) quasi senza preavviso, cogliendo del tutto impreparati gli investitori e assestando un bel colpo al mercato (il rendimento del decennale USA, sceso al 5,2% a fine 1993, un anno dopo era schizzato all’8%).

A fronte di un rimbalzo dei rendimenti dei Treasury, è probabile un apprezzamento del dollaro, se assumiamo che l’inasprimento dei tassi sui Fed Funds non sia replicato nel resto del mondo. Questa sembra un’ipotesi relativamente prudente, date le intenzioni del governo Giapponese di svalutare la moneta e le continue difficoltà europee (nell’eurozona la disoccupazione ha recentemente raggiunto il livello record dell’11,5%, mentre nel Regno Unito la crescita del quarto trimestre risulterà probabilmente negativa). Detto ciò, nel 1994 il dollaro ha sorprendentemente perso terreno nei confronti dello yen e di varie valute europee, tanto da indurre l’allora Presidente della Fed, Alan Greenspan, a dichiarare che il biglietto verde era più debole del dovuto. Il desiderio di Greenspan, peraltro, si è avverato fra il 1995 e il 2000, quando il dollaro è stato sostenuto da fattori quali elevati tassi di interesse reali, un’impennata della produttività USA, le crisi dei mercati emergenti e la stagnazione giapponese.

Un altro vantaggio del dollaro è che la pessima performance della valuta negli ultimi dieci anni ha reso competitiva l’economia del Paese. Lo scorso febbraio ho parlato della delocalizzazione di alcune attività manifatturiere dalla Cina al Messico, che offre ormai condizioni decisamente più concorrenziali. Da allora ho sentito addirittura storie – certo non molto attendibili – di imprenditori che stanno tornando negli Stati Uniti.

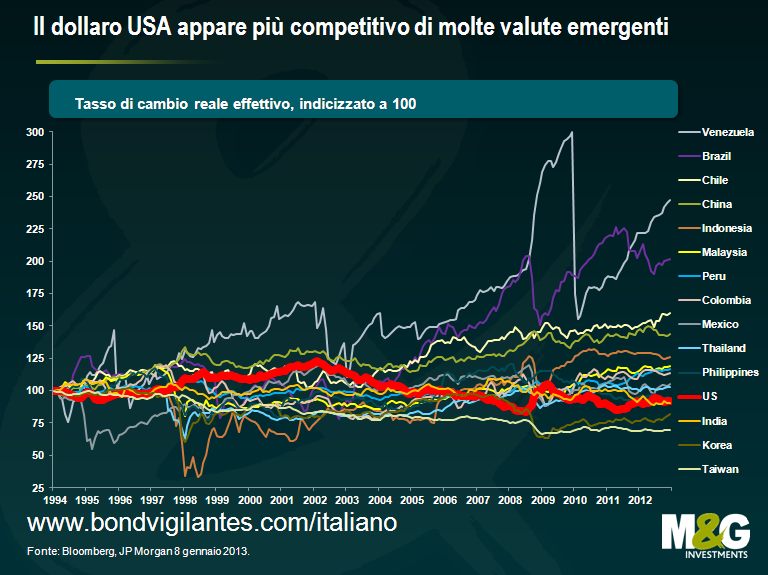

A giudicare dal grafico seguente, un comportamento simile è perfettamente logico. Il grafico mostra la performance relativa dei tassi di cambio effettivi reali, parametro del tasso di cambio di un Paese ponderato per l’interscambio e depurato dell’inflazione. La rilevazione del tasso di cambio effettivo reale può essere viziata da dati inaffidabili sull’inflazione (come nel caso dell’Argentina) o da calcoli diversi a seconda della misura adottata (es. CPI, PPI, indici dei prezzi all’esportazione, inflazione di base, costo del lavoro unitario). Anche il punto di partenza è molto importante quando si utilizza una serie temporale: io ho scelto il 1994, che viene subito dopo la svalutazione cinese del 50%*, ma prima delle crisi finanziarie dell’America Latina e dell’Asia.

Se il livello assoluto di alcuni tassi di cambio riportati nel grafico va preso cum grano salis, la direzione di movimento ci fornisce un dato abbastanza oggettivo. Il dollaro (linea rossa spessa) sembra molto competitivo rispetto a gran parte delle valute dei mercati emergenti.

Osservando il 2012, colpisce e preoccupa lo stallo nella crescita delle riserve in valuta estera dei Paesi emergenti. Un fenomeno in parte giustificato dalla debolezza della domanda globale, che penalizza l’export dei mercati emergenti, in parte dal graduale spostamento delle economie emergenti dall’esportazione al consumo interno, che comporta una riduzione degli squilibri delle partite correnti globali.

Tuttavia, il rallentamento della crescita delle riserve in valuta estera è in netto contrasto con gli ingenti investimenti diretti (FDI) che continuano a fluire verso le aree emergenti e con i livelli record di sottoscrizione di fondi. Ci aspetteremmo anzi un balzo delle riserve. Il trend in atto è inoltre incoerente con la performance del dollaro nell’ultimo anno: un minore accumulo di riserve in valuta coincide solitamente con una fase di vigore della moneta americana, poiché le riserve in valuta si misurano di norma in USD, e gli asset non denominati in USD varrebbero meno se misurati in USD. Eppure in questo periodo il dollaro è rimasto sostanzialmente stabile o ha addirittura perso quota.

Esportazioni ferme o in calo (v. blog precedente), riserve in valuta stabili o inferiori e un notevole rialzo dei tassi di cambio effettivi reali rappresentano una combinazione molto pericolosa. In uno studio condotto sulla letteratura accademica precedente, Frankel e Saravelos (2009) individuano nelle riserve in valuta estera e nei tassi di cambio effettivi reali i più importanti indicatori capaci di anticipare crisi finanziarie. Altri indicatori ritenuti particolarmente efficaci a questo scopo dagli autori sono la crescita del credito, il PIL e le partite correnti, tutti parametri che non lasciano ben sperare per diversi Paesi emergenti.

I timori per la mancata crescita delle riserve in valuta estera sono mitigati dal fatto che in molti Paesi le riserve hanno raggiunto (o quasi) livelli record. Ma se elevati livelli di riserve in valuta estera rappresentano un cuscinetto per un Paese in tempi di crisi, l’accumulo di riserve può anche comportare notevoli rischi (come bolle immobiliari e creditizie, erronea allocazione dei finanziamenti bancari interni… Non vi suona familiare?). Si è discusso molto anche dei rischi per il sistema finanziario globale** nel suo insieme e per una buona sintesi in merito suggerisco di leggere questo documento della BCE del 2006. Aggiungerei che abbondanti riserve in valuta estera consentono al singolo Paese di affrontare meglio le crisi, ma non lo immunizzano certo, come dimostra il caso di Taiwan, le cui riserve non hanno impedito un crollo del 20% del cambio con il dollaro nel 1997.

Quando possiamo aspettarci un rafforzamento del dollaro, o un indebolimento delle valute emergenti? Probabilmente non subito, se pensiamo che a partire dagli anni Ottanta del Novecento, le crisi del debito dei mercati emergenti si sono verificate solitamente dopo un periodo di aumento dei tassi sui Fed Funds e/o di vigore del dollaro. Il mese scorso, però, partecipando a una conferenza, ho trovato la mia anima gemella in Russell Napier di CLSA, che condivide le mie perplessità sul debito emergente ed è convinto che in passato tante bolle siano scoppiate prima che salisse il tasso privo di rischio – anche eccessivi investimenti interni, finanziamenti sbagliati, il calo dei prezzi delle commodity e la fuga di capitali possono provocare una crisi del debito indipendentemente dalle circostanze esterne.

Molto probabilmente, comunque, se le riserve dei Paesi emergenti non aumentano (v. grafici seguenti) in un momento in cui le loro valute non si stanno rafforzando, è perché le valute nel migliore dei casi non sono più convenienti, e nel peggiore sono ormai sopravvalutate. Un altro motivo per cui attualmente preferiamo il dollaro.

*La svalutazione cinese del 1994 è ampiamente citata come uno dei fattori scatenanti della crisi finanziaria asiatica del 1997. Considerato che per molti Paesi asiatici il Giappone è oggi un partner commerciale più importante di quanto non fosse la Cina nel 1993, una forte svalutazione dello yen non potrebbe avere effetti altrettanto devastanti sulla regione? Si potrebbe però obiettare che un crollo dello yen spingerebbe i risparmiatori giapponesi verso i mercati finanziari dei partner commerciali del Paese – all’epoca della svalutazione cinese un esito di questo tipo era impossibile a causa dei controlli sul capitale.

**Secondo l’ipotesi di Ben Bernanke sulla saturazione del mercato del risparmio globale, il calo dei rendimenti dei titoli di Stato si deve a un eccesso di risparmio a livello mondiale. Lo stallo delle riserve in valuta estera dei mercati emergenti indica che l’anno scorso questi Paesi non sono stati acquirenti netti di Treasury USA. Il testimone è passato a Stati quali Svizzera e Danimarca, i cui interventi sulla valuta per mantenere un cambio fisso si sono tradotti in un rapido aumento delle riserve in valuta estera e in un notevole sostegno alle obbligazioni governative core, ma di recente la pressione al rialzo sui tassi di cambio di questi Paesi si è decisamente attenuata e anche le loro riserve non stanno più aumentando. Restano soltanto i Paesi del Consiglio di Cooperazione del Golfo, le cui riserve in valuta estera dipendono essenzialmente dal prezzo del petrolio. Presumibilmente, quindi, i rendimenti dei titoli di Stato core sarebbero molto più alti se non fosse per i massicci acquisti eseguiti internamente dalle banche centrali.

I preoccupanti sviluppi degli ultimi mesi in Sudafrica hanno attirato l’attenzione di agenzie di rating e mercati (v. primo grafico). Il Sudafrica è uno dei pochissimi Paesi emergenti il cui merito di credito sta peggiorando; ufficialmente, rientra ancora nella categoria investment grade, ma a nostro parere dovrebbe essere declassato a junk bond – e le valutazioni non ne tengono conto. Considerato che il Paese ha un peso del 10% nei comuni indici di riferimento del debito emergente in valuta locale, la questione è tutt’altro che irrilevante.

Il Sudafrica vive una serie di problemi finanziari, politici ed economici di non facile soluzione. Alcuni – soprattutto quelli a cui hanno reagito le agenzie di valutazione – sono ben noti: la dipendenza dall’esportazione di oro e materie prime, la criminalità e le tensioni sociali, una disoccupazione che non accenna a diminuire e la forte disuguaglianza di reddito, la corruzione e il malgoverno, la sindacalizzazione e la rigidità del mercato del lavoro, un clima di investimento sfavorevole culminato in nuove minacce di nazionalizzare le società minerarie. Tutti temi affrontati a più riprese dall’Economist (vedi articoli).

Siamo convinti che il mercato e le agenzie di rating continuino a sottovalutare vari aspetti: vediamoli meglio.

1. Sostenibilità del debito

Un rapporto fra debito del governo centrale e PIL intorno al 43% – o al 60% comprese le garanzie fornite alle aziende di Stato – può sembrare gestibile, ma il dato non riflette le crescenti passività di amministrazioni locali e municipali. È difficile ottenere dati precisi sull’indebitamento dei governi locali, ma la situazione finanziaria di diverse municipalità appare insostenibile, senza contare le gravi falle del sistema informatico per cui migliaia di fatture non risultano contabilizzate. Anche le utility pubbliche, inefficienti nella gestione e nell’esazione delle bollette, vantano ingenti crediti nei confronti degli utenti. Le stesse amministrazioni locali sono a volte in arretrato con i pagamenti per beni e servizi forniti dalle aziende idriche o da altre società pubbliche e private. Come in Grecia e in Italia, tali arretrati possono rappresentare una porzione significativa del “debito” pubblico, solitamente ignorata dalle statistiche ufficiali.

2. Limitato margine di bilancio

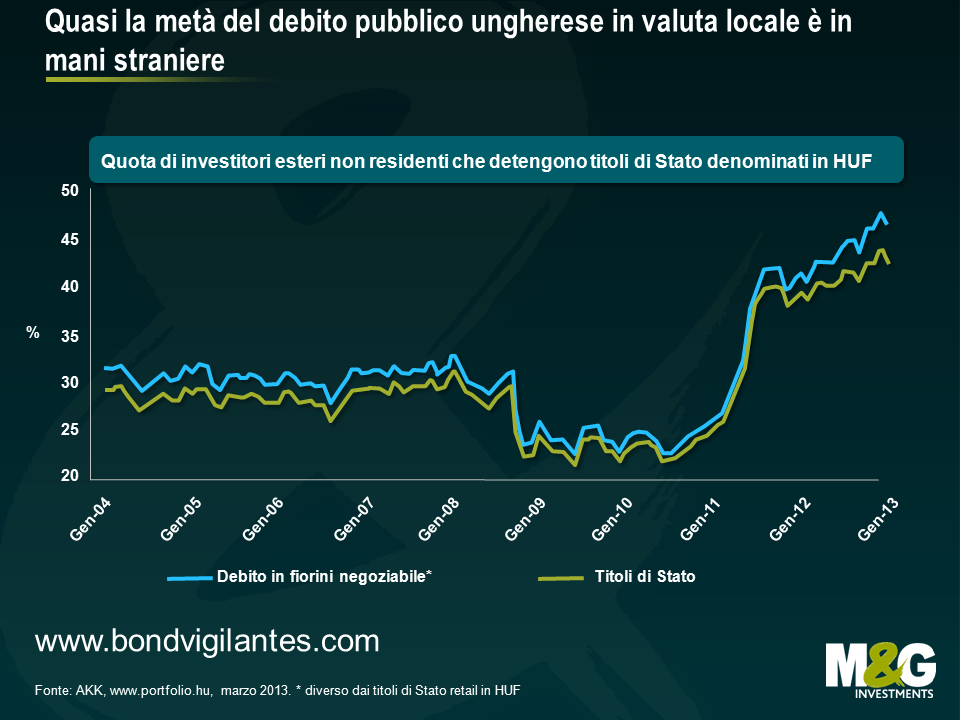

Secondo uno studio di Fitch, il 90% della spesa pubblica sudafricana è destinata alle partite correnti, come retribuzioni, sussidi e interessi: resta quindi ben poco da stanziare agli investimenti a lungo termine a favore di una crescita sostenibile. Nello stesso tempo, risulta limitata la capacità di assorbire un eventuale marcato aumento dei costi di finanziamento o possibili shock esogeni. In questo contesto, il fatto che il 90% del debito pubblico sia denominato in valuta locale indica una minore vulnerabilità a una brusca variazione del tasso di cambio. Tuttavia, ora che buona parte del debito è in mani straniere, la volatilità dei cambi potrebbe avere un impatto notevole sulla capacità di rifinanziamento del Sudafrica.

[Più in generale, riteniamo molto preoccupante l’aumento delle partecipazioni estere in tanti mercati emergenti in valuta locale, un rischio più volte evidenziato nel nostro blog nel corso dell’ultimo anno (v. qui). Gli investitori e gli esponenti politici dei Paesi emergenti con cui ho parlato continuano a sottovalutare i flussi verso i mercati obbligazionari in valuta locale (storicamente, le crisi del debito emergente tendono a verificarsi dopo un’impennata dei livelli di debito estero, come tutti sanno, ma gli investimenti esteri sui mercati emergenti in valuta locale sono un fenomeno relativamente recente). Va detto comunque che l’FMI comincia a porre l’attenzione sul rischio delle partecipazioni straniere sulle piazze obbligazionarie in valuta locale (v. pag. 67 et seq. del recente GFSR). Quello degli investimenti esteri sul mercato obbligazionario interno non è soltanto un problema dei Paesi emergenti, ma riguarda anche e soprattutto l’Australia, come già sottolineato.]

3. Il sostegno implicito al settore bancario aumenta il passivo dello Stato

Un’altra questione critica riguarda la separazione fra Stato e settore bancario. Sinora l’opinione pubblica e molti investitori hanno sempre dato per scontato l’appoggio del governo ai cinque maggiori istituti di credito, che insieme rappresentano il 90% dei depositi. Di qui, il ritardo nell’introduzione di assicurazioni sui depositi, per non parlare di riforme di sistema come quella relativa ai regimi di risoluzione. Il settore bancario, quindi, resta essenzialmente una “sopravvenienza passiva” nel bilancio dello Stato. Le banche locali hanno a loro volta contratto forti debiti all’ingrosso e acceso prestiti a breve scadenza, sviluppando una notevole dipendenza dai depositi monetari in valuta locale di assicuratori e fondi pensione interni. Tali soggetti hanno così assunto una massiccia esposizione al settore bancario, confidando appunto nell’intervento del governo, se necessario.

Soffermiamoci un attimo su questi dati. Se al debito pubblico attuale si aggiungono ulteriori passività pari a circa il 90-100% del PIL per sostenere le banche (e anche di più, qualora assicurazioni e fondi pensione avessero bisogno di aiuto a causa della concentrazione degli investimenti nel settore bancario), lo Stato si ritrova chiaramente con un onere insostenibile. Il Sudafrica si sta gradualmente rendendo conto che non può proseguire questa politica di implicito sostegno alle banche e nello stesso tempo mantenere il rating investment grade: le due cose sono incompatibili, come hanno scoperto anche tanti Paesi europei. Tuttavia, l’introduzione di un programma di risoluzione che eviti al contribuente di farsi carico delle banche richiede una radicale riforma strutturale, che contempli l’assicurazione sui depositi, la conversione delle passività all’ingrosso e una riduzione del bilancio, tutte misure certamente impopolari nell’immediato.

4. Deficit delle partite correnti

Nonostante il boom delle commodity dello scorso decennio, e nonostante il fatto che il 42% delle esportazioni attuali è costituito da materie prime, dal 2003 il Sudafrica presenta un disavanzo delle partite correnti. Per di più, la mancanza di investimenti in settori chiave come quello minerario non solo ha causato recenti proteste dei lavoratori, ma ha anche contribuito a un calo della produttività e della competitività proprio in aree vitali per l’economia sudafricana (un rappresentante del Tesoro incontrato a inizio anno ha citato i mancati investimenti come uno dei problemi più gravi del Paese e le recenti tensioni non incentiveranno certo gli investimenti esteri diretti). Nel frattempo, il consumo di prodotti finiti di importazione è progressivamente aumentato in seguito al calo della produttività interna in questi ambiti. La sempre maggiore dipendenza dalle esportazioni di oro, che rappresentano il 25% del totale, nonché dalla Cina, verso cui si dirige il 15% dell’export, rendono il Paese sempre più vulnerabile a eventuali shock esterni. In particolare ci preoccupa la dipendenza dalla Cina, che a nostro parere attraversa una fase di rallentamento strutturale anziché ciclico, come abbiamo già spiegato. Se la nostra tesi è corretta, ci saranno importanti ripercussioni sulla domanda globale di hard commodity e materie prime e, quindi, sui Paesi esportatori. Anche in questo caso, il Sudafrica presenta evidenti analogie con l’Australia.

Certo, i quattro punti sopra illustrati valgono in minore o maggior misura per vari Paesi avanzati e in via di sviluppo, ma alla luce di quanto osservato il Sudafrica non sembra certo meritare il rating investment grade. Se anche le agenzie di valutazione sposano questa tesi – e dagli ultimi interventi si direbbe di sì – le implicazioni per il debito sudafricano e il mercato dei cambi potrebbero essere rilevanti. Il Sudafrica è appena entrato nel noto indice Citi World Government Bond (il che gli è valso abbondanti sottoscrizioni da parte degli investitori esteri), ma sarebbe costretto a uscirne con grande imbarazzo se venisse retrocesso a debito spazzatura. Ne conseguirebbe un aumento – anche brusco – dei tassi di interesse sia per lo Stato che per banche e imprese, oltre a un possibile crollo del rand (il Sudafrica ha poche riserve con cui intervenire sui mercati FX).

Se il Sudafrica venisse declassato, che cosa succederebbe sui mercati obbligazionari emergenti? In termini di effetti diretti, data una ponderazione del 10% nell’indice del debito emergente in valuta locale, un’ipotetica flessione del 10% per il rand e del 5% per i prezzi delle obbligazioni comporterebbe una perdita dell’1,5%. L’impatto sugli indici del debito sovrano in valuta estera e dei corporate bond sarebbe invece inferiore in quanto è minore il peso del Sudafrica in tali benchmark (solitamente il 2-4%). Gli effetti indiretti non sono quantificabili; nella migliore delle ipotesi verrebbero colpiti altri Paesi africani (molti dei quali con deficit delle partite correnti anche più ampi), che però rappresentano appena una piccola parte degli indici del debito emergente. Gli investitori potrebbero inoltre riscoprire i rischi idiosincratici delle piazze emergenti e altre regioni sarebbero contagiate.

Non sopravvalutiamo quindi i rischi sistemici e ricordiamoci che sulla performance dei mercati obbligazionari emergenti pesano molto di più l’eurozona, gli USA e la Cina che il Sudafrica. Ma il messaggio è chiaro: il debito emergente non è poi così sicuro.

A quanto pare, quasi tutti gli strumenti finanziari hanno messo a segno un rialzo: nell’ultimo anno, gli investitori hanno guadagnato su Treasury USA, obbligazioni corporate, oro e persino titoli azionari italiani. Solo le valute e le piazze azionarie emergenti hanno dato risultati deludenti. Il concetto di diversificazione del portafoglio attraverso la scelta di asset non correlati non vale più, ma che importa se tutto sale?

Il primo grafico mostra l’S&P 500 (linea rosa, asse sinistro) contro il rendimento dei Treasury trentennali (linea verde, asse destro). In passato, i rendimenti dei Treasury e i listini azionari USA presentavano una forte correlazione, ma nell’ultimo anno i rendimenti dei buoni del Tesoro sono crollati, mentre l’equity è rimbalzato ai livelli del 2007. In base al concetto di valore temporale del denaro, ha senso un rialzo dei corsi azionari a fronte di un forte calo dei rendimenti dei Treasury, poiché, ceteris paribus, il valore attuale dei dividendi di una società, o il free cash flow o qualunque altro parametro, è sensibilmente aumentato in ragione di un tasso di sconto molto più basso.

Eppure questa correlazione mi lascia perplesso. Se tutto il mercato è salito in attesa della liquidità promessa dalle autorità monetarie, ogni asset class potrebbe scendere nel momento in cui la liquidità dovesse venir meno.

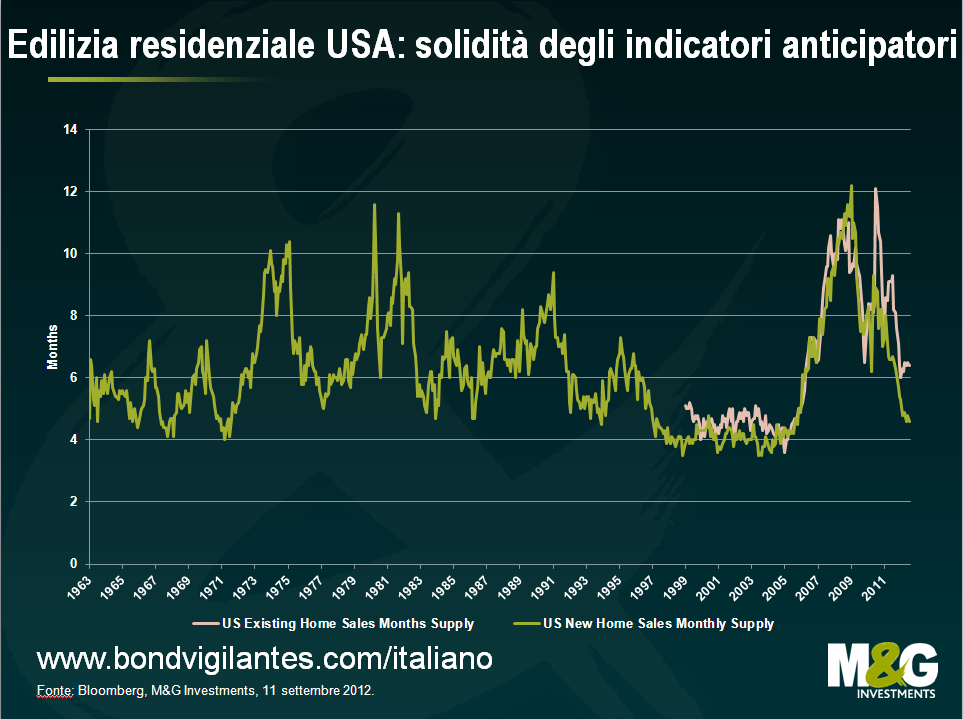

La banca centrale che sembra avere meno margine di manovra è la Fed. Certo, il calo della disoccupazione prosegue con una lentezza esasperante, ma il medesimo tasso di disoccupazione è un indicatore ritardato. Probabilmente la variabile più importante per l’economia USA è costituita dal mercato residenziale. I consumatori americani sono quasi riusciti a liberarsi dei debiti e, se si riprende l’edilizia abitativa, va bene per i consumatori, va bene per le banche, che possono ricominciare a concedere prestiti, e va bene anche per la crescita economica. I prezzi delle case negli Stati Uniti stanno (giusto) risalendo e alcuni indicatori anticipatori lanciano segnali indiscutibilmente positivi. Nel biennio 2021/12 abbiamo seguito con attenzione l’andamento di parametri quali l’offerta mensile di case, che ci dice quanto durerà l’offerta di case sul mercato ai livelli di domanda correnti

Allora tale valore lasciava presagire una recessione in America (v. qui), oggi indica il contrario: nell’ultimo cinquantennio, questo parametro – che vanta peraltro una lunga storia – si è attestato su livelli più favorevoli solo poche volte, negli anni d’oro del 1997-2005.

Anche questo grafico mi preoccupa

Il parametro preferito dalla Federal Reserve per valutare l’inflazione implicita nelle quotazioni di mercato è il tasso break-even prospettico a 5 anni, e di recente le attese di inflazione hanno superato il 2,8%, il livello più alto in oltre un anno. Tale incremento è in parte dovuto alle dichiarazioni di Bernanke, ma colpisce comunque il divario rispetto all’estate 2010, quando la Fed si era detta pronta per il secondo round di allentamento quantitativo (QE2).

Nei prossimi messi e anni, la Fed potrebbe varare ulteriori misure di stimolo e siamo ancora molto lontani da un contesto di stagflazione stile anni Settanta, che probabilmente penalizzerebbe davvero tutte le asset class. Ma oggi la promessa di Bernanke appare sempre meno giustificata, e a farne le spese potrebbero essere sia i beni rifugio che gli asset rischiosi.

Il mese scorso abbiamo parlato dei rischi a lungo termine per l’Asia, cercando di fare il punto sulle vendite (vedi qui). Le ultime settimane hanno visto moltiplicarsi i segnali di rallentamento congiunturale nella regione e, a quanto pare, anche le sottoscrizioni a favore del debito emergente, poiché in vari Paesi le valutazioni hanno raggiunto livelli estremamente elevati. Per fare un esempio, a metà della settimana scorsa l’emissione del Perù di titoli al 7,35% in scadenza nel 2025, per un totale di $2,25 miliardi, ha raggiunto uno spread di 109 punti base rispetto ai Treasury USA. Il titolo non brilla certo per liquidità e uno spread denaro-lettera dell’1% sugli schermi implica che in un orizzonte temporale di un anno il differenziale di credito comprende un premio di illiquidità, mentre il rischio di credito è quasi pari a zero. Gli spread stanno raggiungendo i livelli precedenti al 2008, quando la liquidità abbondava. Bolltastico!

Di seguito, alcuni grafici.

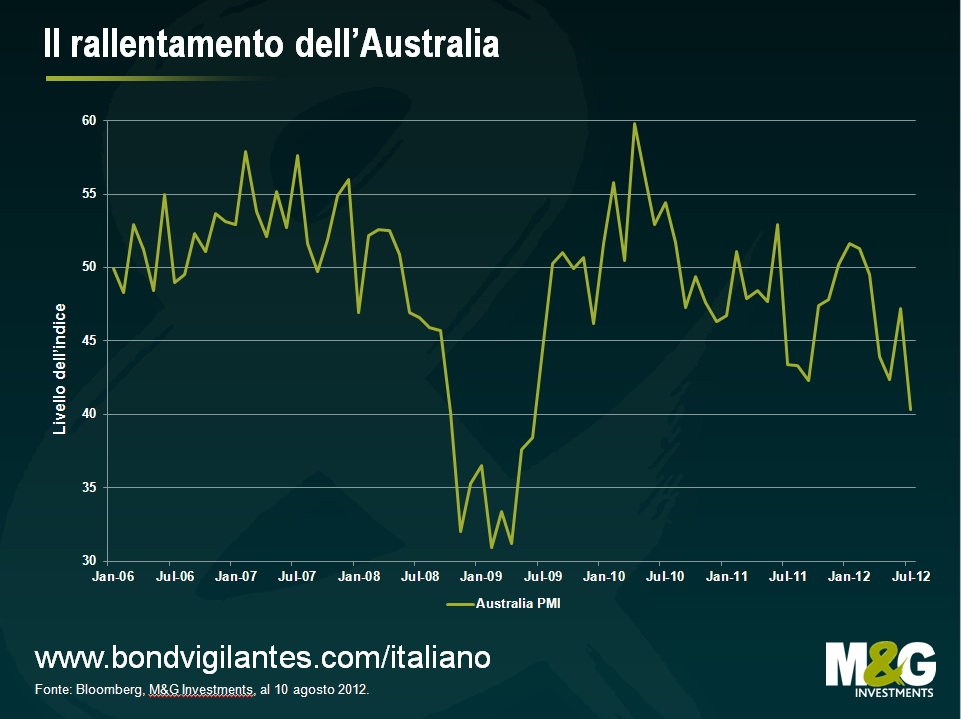

L’economia australiana appare in difficoltà e i flussi speculativi rafforzano la valuta locale.

In molti Paesi che contano sulle esportazioni verso la Cina, l’export evidenzia attualmente un tasso di crescita annuo piatto o negativo.

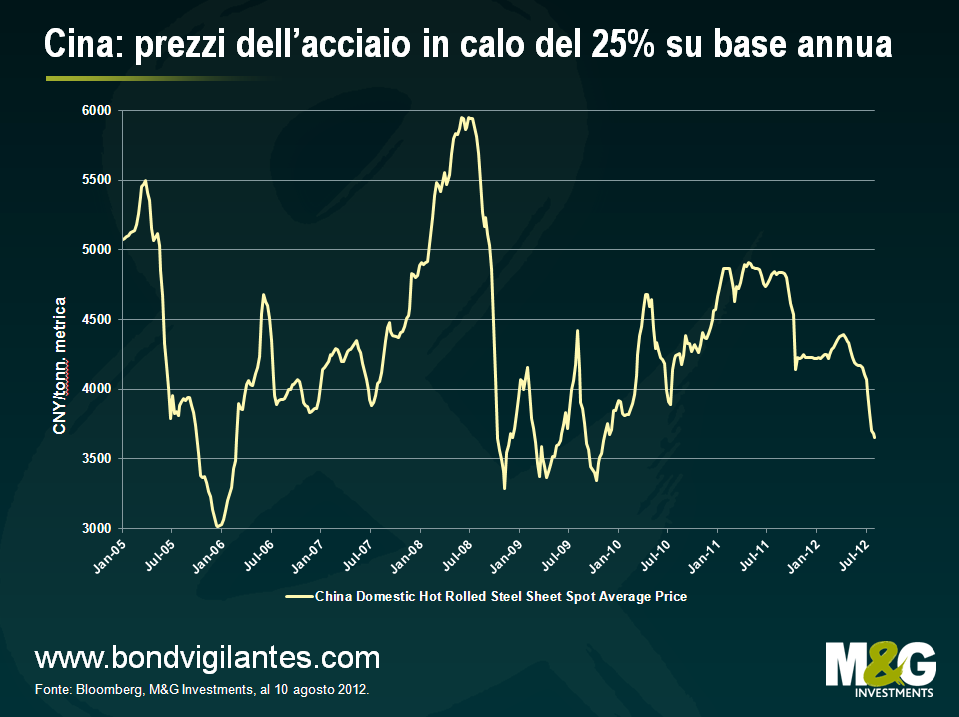

Come osservato il mese scorso, la crescita cinese deve molto a un eccessivo aumento degli investimenti, trainato in particolare da un’intensa attività edilizia basata sull’acciaio. È dunque interessante il calo dei prezzi registrato dal materiale l’anno scorso in Cina (-25%).

E infine, i livelli degli spread sulle piazze obbligazionarie emergenti, decisamente troppo bassi.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.