INTEREST RATES

Entreprises zombies : la hausse menaçante des taux d’intérêt

Par Robert Burrows

3 novembre 2023

Si les États-Unis et la Chine ont poursuivi leurs menaces et confrontations commerciales mutuelles, les actifs d’autres pays ont pour leur part progressé dans l’espoir de voir les guerres commerciales se traduire par la création de nouvelles opportunités pour des tiers. En effet, et comme on le verra ci-après, les exportations asiatiques, africaines et européennes vers la Chine sont en progression, tandis que celles des États-Unis augmentent à un rythme plus lent. Les effets négatifs potentiels des guerres commerciales, ainsi que la médiocrité de certaines statistiques, continuent de peser sur le dollar américain qui s’est déprécié face à la plupart des devises des pays développés et émergents au cours des cinq dernières séances. Même le relèvement largement attendu mercredi des taux d’intérêt outre-Atlantique et les signaux de la Réserve fédérale (Fed) laissant entrevoir une autre possible hausse cette année n’ont pas été en mesure de redonner des couleurs au billet vert.

Les obligations périphériques européennes ont été les plus performantes, aidées par l’espoir de voir l’Italie présenter un budget financièrement responsable et par les propos du président de la Banque centrale européenne (BCE), Mario Draghi, selon lesquels l’inflation s’accélère. Mais, c’est la dette souveraine russe qui s’est révélé la plus performante parmi les 100 secteurs obligataires suivi par le point hebdomadaire « Panoramic Weekly » de Bond Vigilantes : elle a progressé de 3,7 % au cours des cinq dernières séances grâce à la forte augmentation du prix du pétrole – le pétrole WTI a franchi les 70 dollars le baril pour la première fois depuis juillet après que l’OPEP ait décidé de ne pas accroître sa production pour compenser la baisse des exportations de l’Iran. Le peso argentin, la lire turque et le rand sud-africain ont tous progressé de plus de 3 % face au dollar américain, les craintes estivales qui avaient été à l’origine de leur chute ayant continué de s’apaiser et le dollar américain étant resté orienté à la baisse. Les titres refuges traditionnels, tels que les emprunts d’État américains à long terme, ainsi que les emprunts d’État allemands et suisses, ont concédé du terrain.

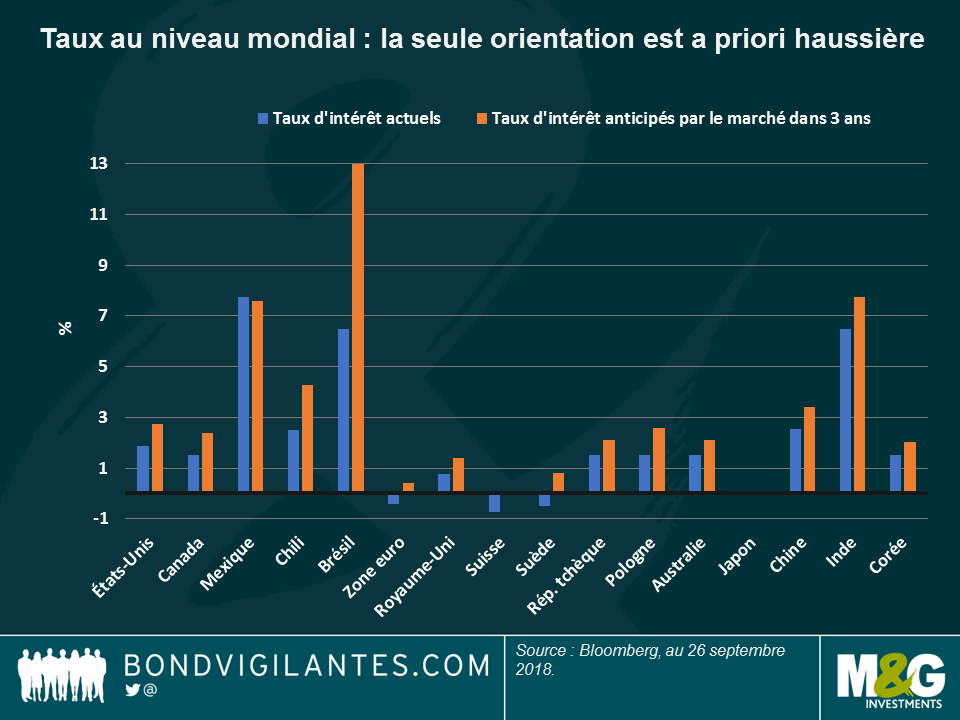

Les taux à l’échelle mondiale – tous ensemble désormais : les Banques centrales tchèque et norvégienne ont relevé leurs taux d’intérêt de base au cours des cinq dernières séances, des hausses qui ne devraient pas susciter l’étonnement des investisseurs : en effet, comme l’atteste le graphique, sur une liste comprenant 15 grandes nations et 1 union monétaire, toutes sauf une devraient avoir des taux plus élevés dans trois ans. La seule exception est le Mexique, qui s’est aligné sur la trajectoire haussière des taux de la Fed ; il a ainsi pu ramener l’inflation sous-jacente à 3,6 %, un niveau bien inférieur à son taux actuel de 7,75 % et qui offre à la Banque centrale une grande marge de manœuvre afin de procéder à des baisses. Ailleurs, la situation est toutefois différente : au Brésil, les marchés anticipent une hausse des taux de 6,5 % par rapport aux niveaux actuels, principalement parce qu’une monnaie faible renchérit les importations et que les prix de l’électricité sur le sol national continuent d’augmenter. Si les investisseurs et les économistes du monde entier s’interrogent sur la durée du cycle d’expansion actuel, certains, dont le gérant de fonds M&G, Ben Lord, se demandent si des hausses de taux décidées à un moment peu propice ne pourraient pas précipiter sa fin. Plus tôt cette semaine, l’Organisation de coopération et de développement économiques (OCDE) a abaissé de 0,1 % en 2018 et de 0,2 % en 2019 ses perspectives de croissance mondiale en les ramenant à 3,7 % pour les deux années et a indiqué que la croissance mondiale avait atteint un palier. Cliquez ici pour voir le résumé du gérant de fonds M&G, Jim Leaviss, sur la récente conférence du FMI sur la dette souveraine.

Brésil – le real rebondi : alors que le premier tour des élections générales du 7 octobre se rapproche, les marchés s’attendent à un second tour entre le candidat d’extrême droite Jair Messias Bolsonaro, qui se remet d’un coup de poignard dans le dos, et Fernando Haddad, le candidat du Parti des travailleurs, après qu’un tribunal ait interdit au désormais emprisonné et ancien Président Lula de se présenter. Ce scénario, craint par beaucoup il y a seulement quelques semaines, semble avoir gagné la faveur des investisseurs aujourd’hui : le real s’est apprécié de 4 % face au dollar américain au cours des deux dernières semaines dans l’espoir qu’aucun des deux candidats ne présente de risques majeurs : Paulo Guedes, le principal conseiller économique de Bolsonaro et qui a fait ses études à Chicago, est considéré comme favorable au marché, tandis que son rival de gauche a loué la rigueur budgétaire. Pour plus de détails, lisez l’article de la gérante de portefeuille M&G, Claudia Calich : « Brazil’s election: What’s at stake? »

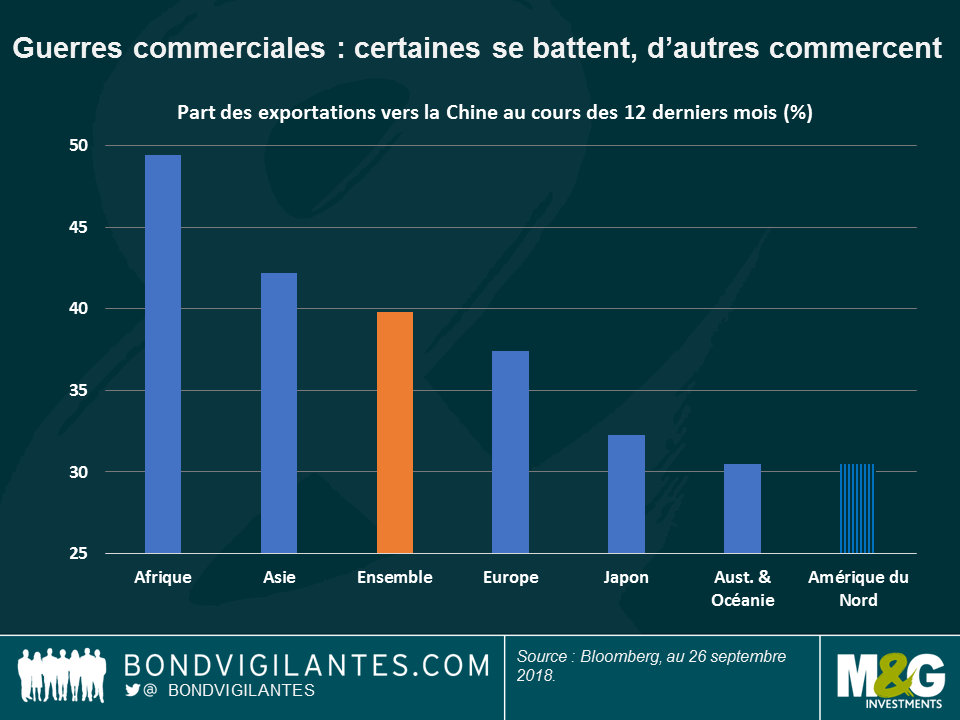

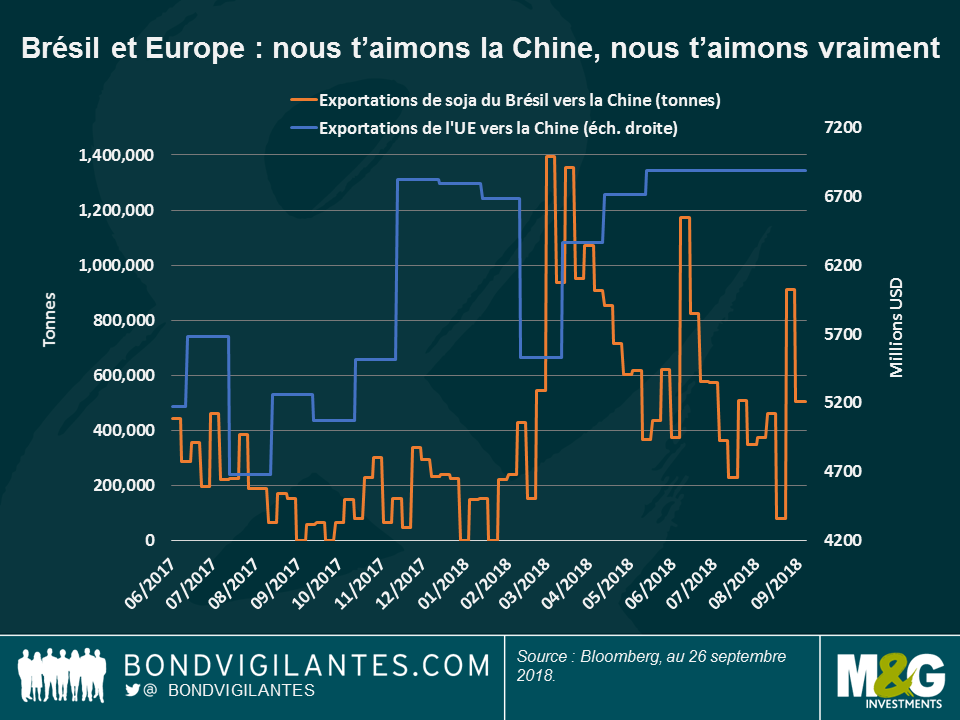

Exportations américaines vers la Chine – regardez par-dessus votre épaule : si les deux premières puissances économiques de la planète s’enfoncent toujours un peu plus dans leurs tranchées de guerre commerciale, d’autres pays cherchent quant à eux à rapidement combler le fossé en augmentant leurs exportations vers les deux nations. Par exemple, le Brésil vend plus de soja à la Chine, alors même que les exportations de céréales américaines vers les pays asiatiques ont diminué. Les pays asiatiques vendent aussi davantage à leur leader local, lequel est également désireux de nouer un réseau solide avec ses voisins dans le cadre de son projet « One belt, one road, one network » visant à faire entrer la séculaire Route de la soie dans le 21ème siècle. En pourcentage, et comme l’illustre le graphique, ce sont les pays africains qui ont le plus augmenté leurs exportations vers la Chine, en particulier la Libye et le Congo. Les principales exportations de la Libye sont le pétrole, l’or et le gaz. D’autres pays du Moyen-Orient ou d’Europe de l’Est, comme la Slovaquie, le Koweït, l’Ouzbékistan et le Qatar, ont également plus que doublé leurs exportations vers la Chine au cours des 12 derniers mois, ce qui s’inscrit dans le droit-fil des efforts de la Chine visant à signer des contrats pétroliers en yuan dans la mesure où le pays tente d’internationaliser sa monnaie. A l’inverse, les exportations américaines et britanniques vers la Chine ont augmenté à un rythme inférieur à la moyenne des 12 derniers mois, mais elles sont toutefois toujours supérieures à celles de l’Argentine qui figure au bas de la liste. Pour tout savoir des effets des guerres commerciales sur les marchés émergents, ne manquez pas l’article de Claudia Calich : « How vulnerable are EMs to Trade Wars ? »

Royaume-Uni – l’opéra de Salzbourg : bien qu’elle n’ait pas exactement été écrite par Mozart, la symphonie politique jouée depuis Salzbourg la semaine dernière lors du dernier sommet de l’UE n’a pas manqué de suspens. Mais, l’issue des négociations UE-Royaume-Uni sur le Brexit semblant encore plus lointaine qu’auparavant, les bookmakers britanniques estiment désormais à 50 % la probabilité d’un Brexit sans accord. L’incertitude pourrait avoir pour effet de contenir les rendements des gilts britanniques qui ont fortement augmenté au cours du mois dernier ; le rendement à 10 ans est ainsi passé de 1,27 % à 1,59 % en l’espace de seulement un mois. Selon l’auteur Adam Tooze, le Brexit est un autre exemple de la réaction de rejet de la politique qui s’est manifestée après la crise financière mondiale – cliquez ici pour regarder une interview video.

Dix ans après l’éclatement de la crise financière mondiale, le temps est venu de prendre du recul afin de faire le point sur un événement dont les conséquences ont encore un impact majeur sur les marchés financiers et la vie quotidienne des gens. Dans son livre « Crashed : How a decade of financial crisis changed the world », Adam Tooze, économiste britannique et professeur à l’Université Columbia, conteste la façon dont la crise financière mondiale a été relatée, attire l’attention sur certains risques qui pourraient être semblables à ceux de 2008 et explique les conséquences politiques du krach, comme notamment le Brexit et le Président américain Donald Trump.

Veuillez noter que cette vidéo n’est disponible qu’en anglais.

Point hebdomadaire sur l’actualité des marchés obligataires. Cette semaine, retrouvez Veronique Chapplow et Ed Booth.

Veuillez noter que cette vidéo n’est disponible qu’en anglais.

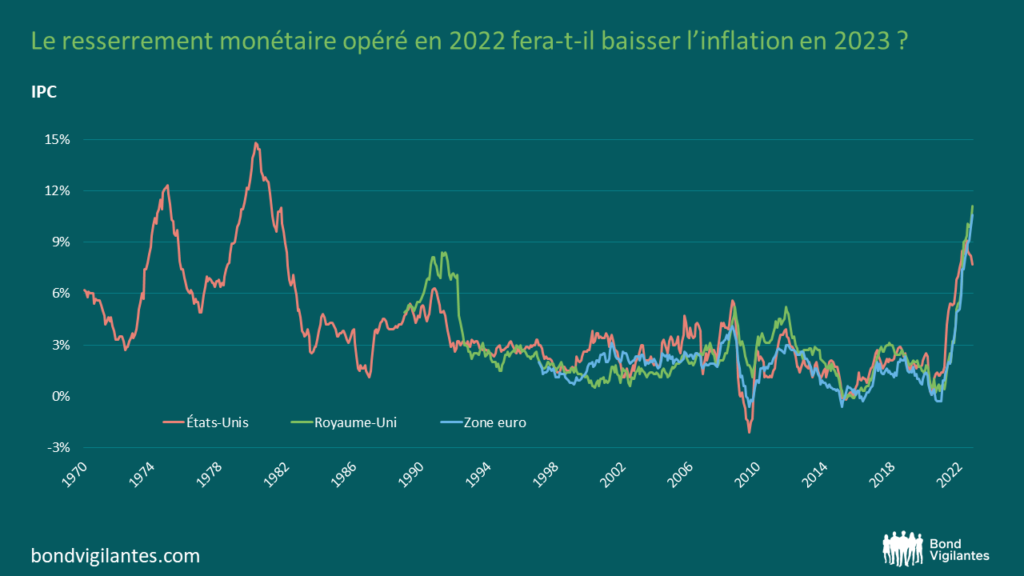

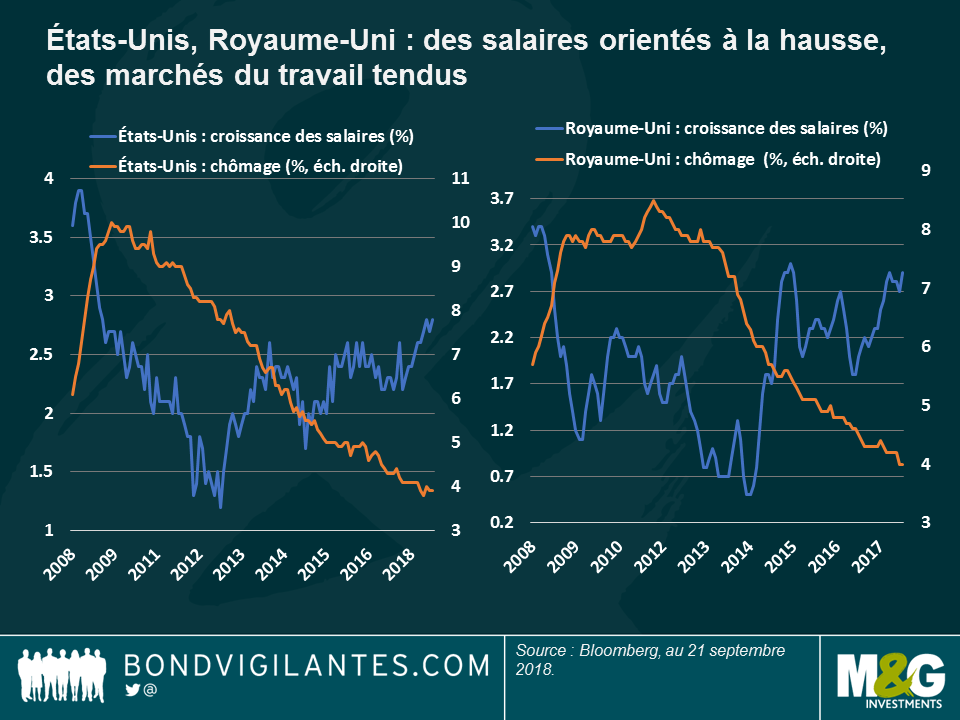

Après une décennie placée sous le signe d’une relance monétaire sans précédent qui a permis de contenir les taux d’intérêt et les prix à la consommation, le chien qui n’avait jusque-là pas encore aboyé montre enfin des signes de vie : l’inflation. Comme l’illustre le graphique, la croissance des salaires aux États-Unis et au Royaume-Uni s’est accélérée sur un marché du travail de plus en plus tendu – un ingrédient classique propice à de nouvelles hausses de prix à venir. Toutefois, il convient de regarder au-delà des seuls gros titres afin de rendre compte de la véritable situation – et selon moi, c’est l’optimisme qui prévaut d’un côté, et le pessimisme de l’autre.

L’optimisme – les États-Unis : l’économie américaine continue de bénéficier d’un scénario « idéal » : une économie ni trop vigoureuse pour imposer un radical cycle de resserrement des taux, ni trop atone pour ralentir les bénéfices des entreprises. Cet environnement permet aux entreprises d’emprunter à des taux relativement bas, les aidant ainsi à éviter des défauts, et aux consommateurs de ne pas voir leur pouvoir d’achat être trop érodé sous l’effet de l’inflation. C’est le scénario de rêve pour de nombreux actifs risqués tels que les obligations à haut rendement et qui n’a cessé de propulser le marché actions américain à de nouveaux niveaux record. Une époque bénie.

Ce contexte économique « idéal » pourrait toutefois être menacé par les guerres commerciales en cours, lesquelles pourraient bien s’aggraver avant de s’améliorer. Si certains prévisionnistes affirment que le différend commercial est susceptible de se traduire par un ralentissement de l’économie et, par conséquent, de l’inflation, je ne partage pas leur point de vue pour deux raisons :

En conséquence, je vois la Fed continuer d’augmenter ses taux comme prévu, en dépit du récent discours accommodant de son président Jerome Powell à Jackson Hole en août.

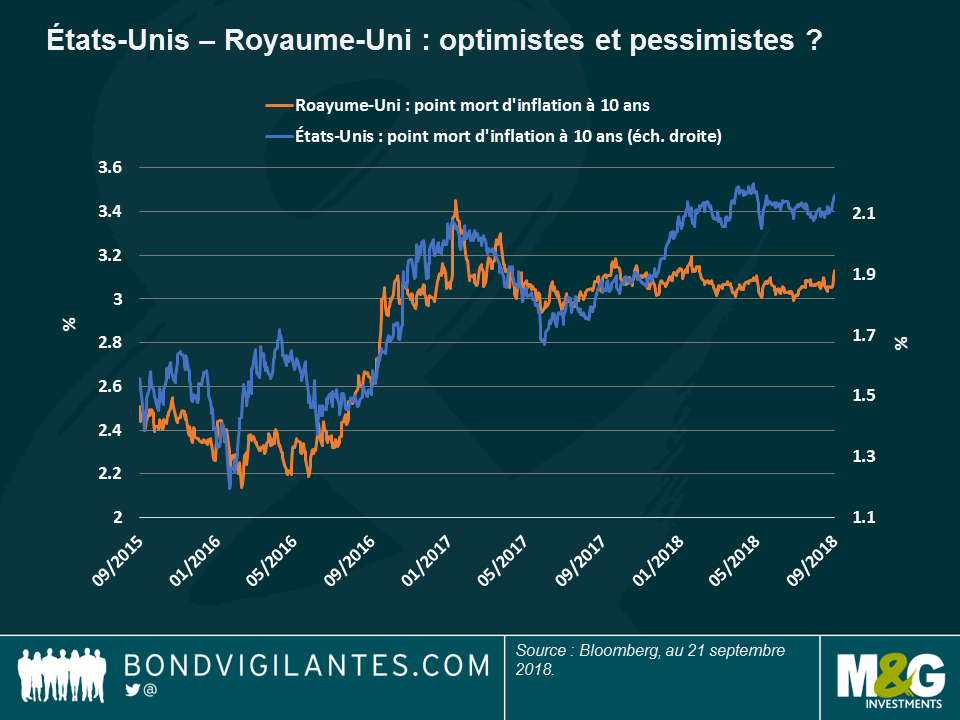

Le pessimisme – le Royaume-Uni : le tableau brossé en Grande-Bretagne est un peu plus sombre, même si les salaires ont surpris à la hausse en juillet avec une croissance annualisée de 2,9 %, le même taux qu’en mars et le niveau le plus élevé en trois ans. Comme l’indique le graphique, l’optimisme à l’égard de l’inflation au Royaume-Uni ne se reflète pas dans le taux d’inflation futur implicite du marché exprimé par le point mort d’inflation :

Regardons au-delà des gros titres pour comprendre pourquoi :

Tous les précédents points m’amènent à penser que, malgré la récente augmentation des prix, l’inflation pourrait clôturer l’année à un niveau de l’ordre de 2 %, un taux qui reflète mieux le véritable – et plus modéré – pouls économique de la Grande-Bretagne. Qu’est-ce qui pourrait remettre en question mon point de vue sur l’inflation ? Le Brexit, bien sûr, dont l’issue en matière d’inflation apparaît aussi binaire que les opinions que le sujet suscite. J’envisage deux scénarios :

La plus probable de ces issues dépend de l’opinion que l’on a sur le Brexit. Mais, en ce qui concerne l’inflation, la seule chose qui semble certaine, c’est que si, aux États-Unis, l’inflation est générée par la croissance économique, au Royaume-Uni, elle dépend largement de l’issue du Brexit – auquel cas, elle pourrait bien finir par être orientée à la baisse. J’espère me tromper à nouveau.

Le FMI a récemment tenu une conférence publique de deux jours sur la dette souveraine à son siège à Washington DC. Comment la mesurerons-nous ? Comment les gouvernements l’ont-ils réduit dans le passé, par exemple durant les périodes qui ont suivi les deux guerres mondiales ? Comment le Japon peut-il avoir une dette de plus de 200 % du PIB, alors même que d’autres États ont fait défaut sans pratiquement aucune dette publique ? Et quand les choses tournent mal, comment résoudre le problème d’une restructuration en l’absence de normes juridiques communes ou d’un concept de « faillite » d’un État ?

La conférence a été organisée pour permettre à divers auteurs de présenter et de discuter des chapitres d’un nouveau livre « Sovereign Debt: A Guide for Economists and Practitioners » qui sera publié en 2019. Il contiendra de remarquables données et aperçus historiques et sera indispensable pour tous les investisseurs obligataires.

Dans cette courte vidéo, j’offre un résumé de certaines de ces discussions. Le FMI a la réputation d’avoir des prévisions peu réjouissantes pour le monde, en particulier en ce qui concerne l’encours de la dette (désormais bien supérieur à celui qu’il était à l’éclatement de la grande crise financière) et il y a effectivement eu de nombreuses raisons de ne pas se réjouir. En particulier, les pays à faible revenu (le sous-ensemble le plus pauvre des pays émergents) ont considérablement augmenté leurs emprunts ces dernières années. Outre les émissions de dette publique, leurs garanties d’État non déclarées inquiètent, tout comme les emprunts directs et opaques auprès de la Chine, qui s’avéreront probablement structurellement prioritaires par rapport aux obligations. De plus, la détention grandissante par les fonds communs/ETF de dette émergente moins liquide au cours des dernières années est également une source de préoccupation. Un intervenant a cité ce qui est apparemment un proverbe belge : « La confiance arrive à pied, mais repart à cheval ».

Les projets de documents de la conférence du FMI peuvent être consultés ici.

Veuillez noter que cette vidéo n’est disponible qu’en anglais.

La plupart des classes d’actifs obligataires internationales ont progressé au cours des cinq dernières séances en dépit de l’intensification de la guerre commerciale entre les États-Unis et la Chine et l’instauration de nouveaux tarifs douaniers entre les deux plus grandes puissances économiques de la planète. Toutefois, la diminution des échanges commerciaux pourrait davantage nuire que bénéficier à l’économie américaine dans la mesure où des taxes se traduisent généralement par de l’inflation et, par conséquent, des taux d’intérêt plus élevés. En effet, le rendement de l’emprunt d’État américain de référence à 10 ans a franchi les 3 % pour la première fois depuis mai, une évolution qui a également fait suite à la nouvelle selon laquelle la détention d’emprunts d’État américains par la Chine avait diminué en juillet. Le dollar américain s’est déprécié en raison de la déception suscitée par les chiffres de l’activité manufacturière et des conséquences négatives potentielles du différend commercial. Certains observateurs pensent qu’il ne sera pas facile pour les États-Unis de remplacer les produits chinois dans la mesure où l’économie est presque au plein emploi et que les fabricants, avant de réaliser tout investissement, évaluent si les droits de douane survivront au Président Trump. Le yuan est resté relativement stable, en partie parce que la Chine achète moins de produits américains que les États-Unis de produits chinois (se reporter ci-dessous pour en savoir plus sur la Chine et ses amis asiatiques).

Les classes d’actifs traditionnellement plus risquées ont semblé faire fi des guerres commerciales : les spreads à haut rendement se sont contractés et les obligations et les devises émergentes ont progressé. Le rouble russe a bondi de près de 4 % face au dollar suite au premier et inattendu relèvement des taux depuis 2014. La lire turque récemment malmenée s’est appréciée de 3 % après que la Banque centrale du pays ait elle aussi relevé ses taux – de 6,25 % à 24 % – afin de contenir la crise en cours. La devise accuse toujours une baisse de près de 40 % face au dollar depuis le début de l’année. Le real brésilien a également gagné du terrain après qu’un sondage ait révélé que le candidat d’extrême droite et récemment poignardé Jair Messias Bolsonaro avait désormais davantage de chances de gagner les élections du mois prochain – cliquez ici pour lire le point de vue de la gérante de fonds M&G, Claudia Calich, sur les prochaines élections. D’autres classes d’actifs récemment en difficulté se sont également appréciées, y compris les emprunts d’État italiens, dans l’espoir que le prochain budget du gouvernement sera proche des limites de l’Union européenne. Les valeurs refuges traditionnelles, telles que les bunds allemands et le yen japonais, ont reculé.

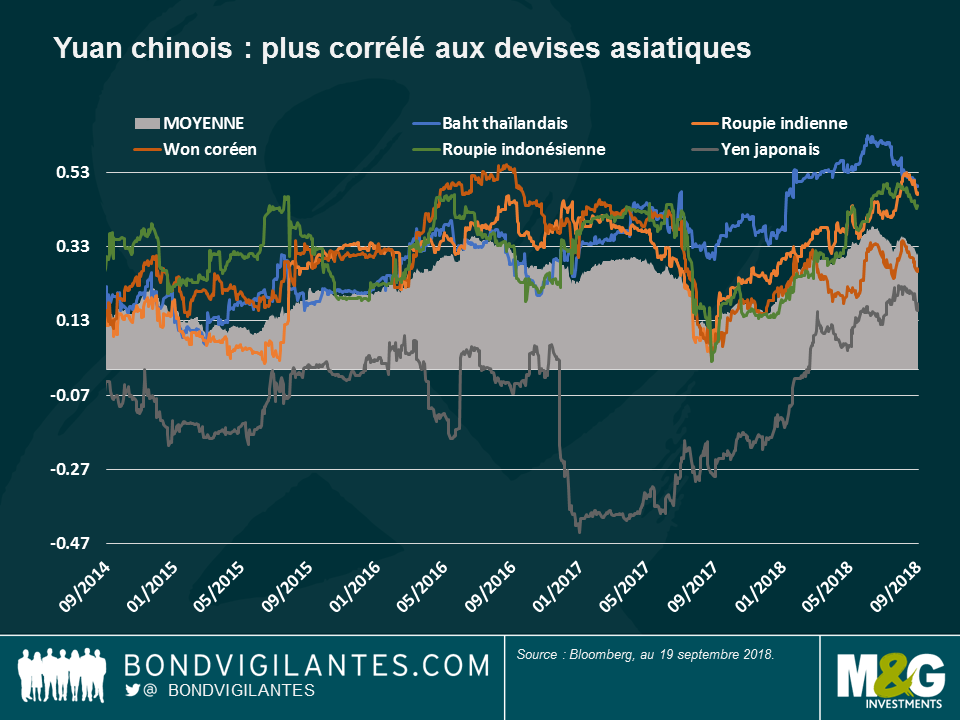

La Chine en Asie – se fait des amis : les responsables chinois ont réitéré cette semaine qu’ils n’utiliseront pas leur devise comme arme commerciale – en d’autres termes : ils ne la dévalueront pas afin de préserver la compétitivité du pays sur les marchés à l’exportation. Comme l’illustre le graphique ci-dessous, plus qu’une arme, le yuan devient un aimant, principalement en Asie : la corrélation entre le yuan et une moyenne de 9 devises asiatiques a atteint fin juin son plus haut niveau depuis au moins 2013 et est même devenue positive avec le yen cette année, après des années d’évolution en sens inverse. Le yuan avait jusqu’à présent été considéré comme une devise émergente, tandis que la devise nipponne s’est traditionnellement comportée comme une devise refuge. Mais, cette corrélation négative a désormais changé compte tenu de la récente stabilité du yuan et de l’augmentation des importations chinoises en provenance du reste de l’Asie, rendant ainsi les devises de la région plus en phase les unes avec les autres. Les partenaires asiatiques aiment commercer les uns avec les autres, et pas uniquement en raison de leur proximité : avec une croissance annuelle de 5,7 % en 2017, l’Asie est la région du monde dont la croissance est la plus rapide et est la locomotive de l’économie mondiale. Selon le Fonds monétaire international, l’Asie a contribué de plus de 60 % à la croissance mondiale l’an dernier, les trois quarts provenant de la Chine et de l’Inde.

« CoCos » européennes – regain d’énergie : les obligations contingentes convertibles des banques européennes, connues sous le nom de « CoCos », ont désormais plus que regagné le terrain perdu en août où elles avaient été touchées par la crise turque en raison de leur exposition au pays. Les « CoCos » avaient également particulièrement souffert après les élections de mai en Italie, à l’issue desquelles les partis anti-euro avaient obtenu une place au sein du gouvernement de coalition. La classe d’actifs s’est désormais redressée suite à l’apaisement de la situation en Turquie et en Italie, même si elle accuse toujours une baisse de 1,6 % depuis le début de l’année. La baisse des cours a été partiellement atténuée par un rendement d’environ 4 %. Cliquez ici pour voir les commentaires du gérant de fonds M&G, Wolfgang Bauer, sur le crédit européen.

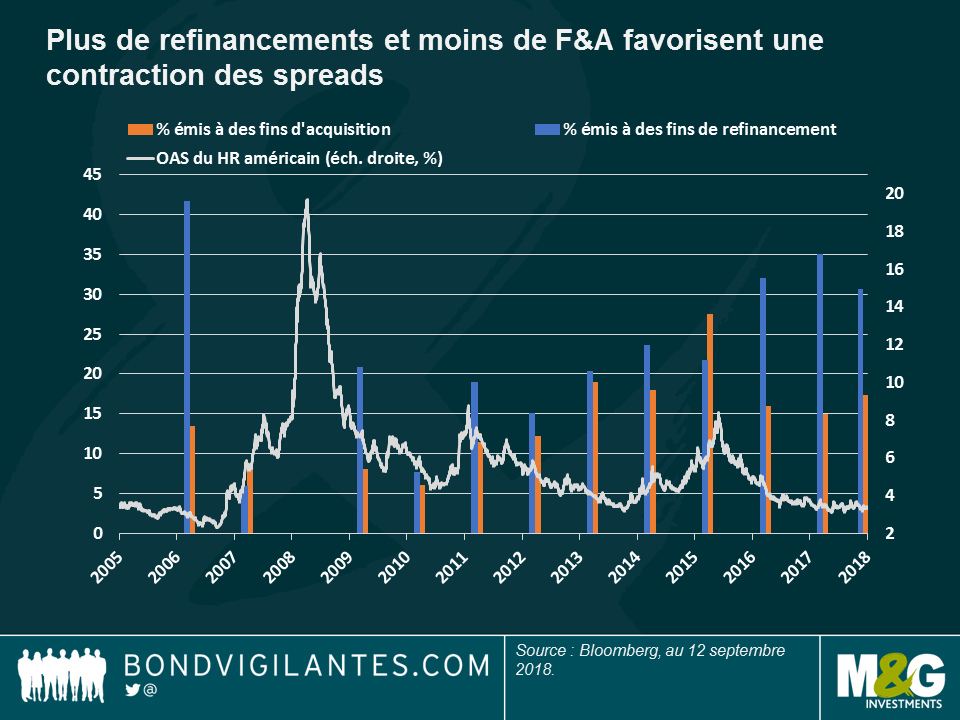

Spreads à haut rendement – suivez l’argent : les spreads des obligations à haut rendement américaines se sont fortement contractés au cours des 5 dernières séances en s’établissant à 315 points de base (pb) par rapport aux emprunts d’État américain, leur plus bas niveau depuis avril. Le regain d’optimisme a fait suite à un environnement de marché généralement placé sous le signe de l’appétit pour le risque, mais a également renforcé une tendance plus profonde : comme l’illustre le graphique, le spread des obligations à haut rendement (ligne blanche) a tendance à se resserrer quand une plus grande partie de l’argent levé par les entreprises est utilisée à des fins de refinancement (barres bleues) plutôt que d’acquisition (barres orange). Dans la mesure où les fusions-acquisitions sont généralement considérées comme un signal de fin de cycle, les investisseurs voient dans le niveau actuel relativement contenu des financements à des fins d’acquisition comme un signe attestant que le cycle a encore de beaux jours devant lui. Les défauts des entreprises sont également faibles et les bénéfices augmentent. Le haut rendement est également favorisé en raison de sa moindre sensibilité aux taux d’intérêt, surtout dans un cycle de hausse des taux d’intérêt, comme c’est le cas actuellement : le haut rendement américain a une duration de près de 4 ans, contre une moyenne de 6,9 ans pour les obligations « investment grade ». Cliquez ici pour lire le récent article de Stefan Isaacs « HY spreads: the story behind the story ».

Gilts britanniques – à la peine : le rendement de l’emprunt d’État britannique à 10 ans a atteint 1,61 %, son plus haut niveau depuis février, suite à la publication d’une inflation supérieure aux prévisions de 2,7 % en août. Cette accélération est principalement revenue aux prix des vêtements, des transports et des spectacles qui ont augmenté au cours de l’un des étés les plus chauds jamais enregistrés. L’accélération a fait passer la probabilité implicite du marché de voir la Banque d’Angleterre relever ses taux en février 2019 de 25 % la veille de la publication des chiffres à 35 %. La livre sterling s’est appréciée, ramenant ainsi sa baisse à 2,5 % depuis le début de l’année face au dollar.

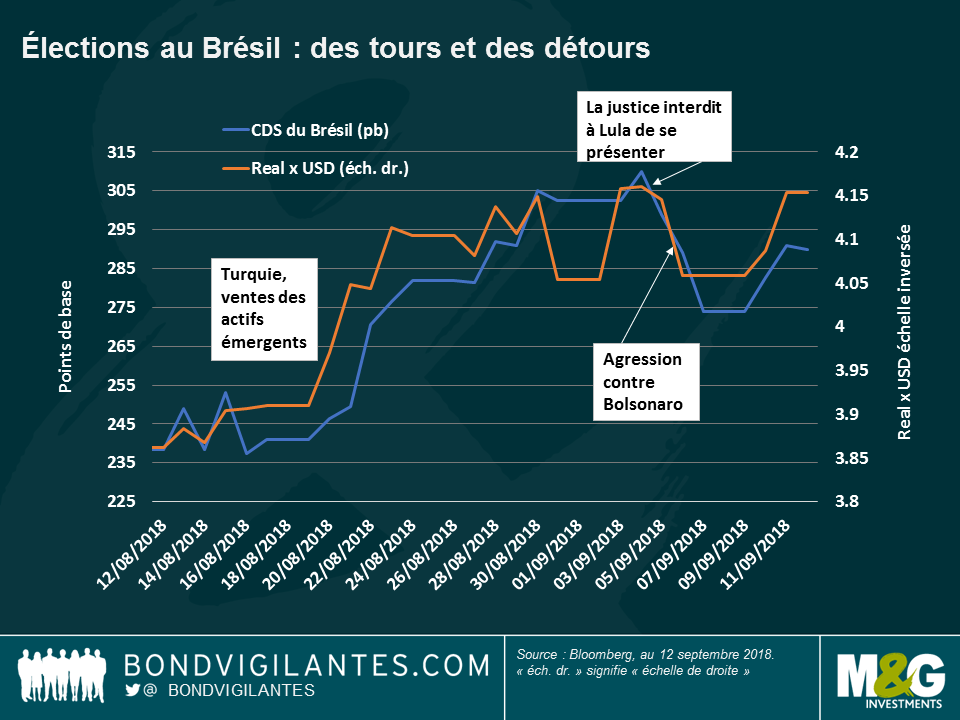

Les investisseurs mondiaux scrutent de près la prochaine élection présidentielle qui aura lieu au Brésil, non seulement parce que le pays est la huitième plus grande économie dans le monde devant l’Italie et le Canada, mais aussi parce qu’en ces temps difficiles pour les marchés émergents, une issue du scrutin inattendue ou peu favorable au marché pourrait conduire à davantage de volatilité dans l’ensemble de la classe d’actifs. Après les récents mouvements de ventes qui ont touché la Turquie et l’Argentine, la zone émergente semble vulnérable et pourrait être particulièrement sensible aux évènements de la première économie d’Amérique latine. Alors, que se passe-t-il ?

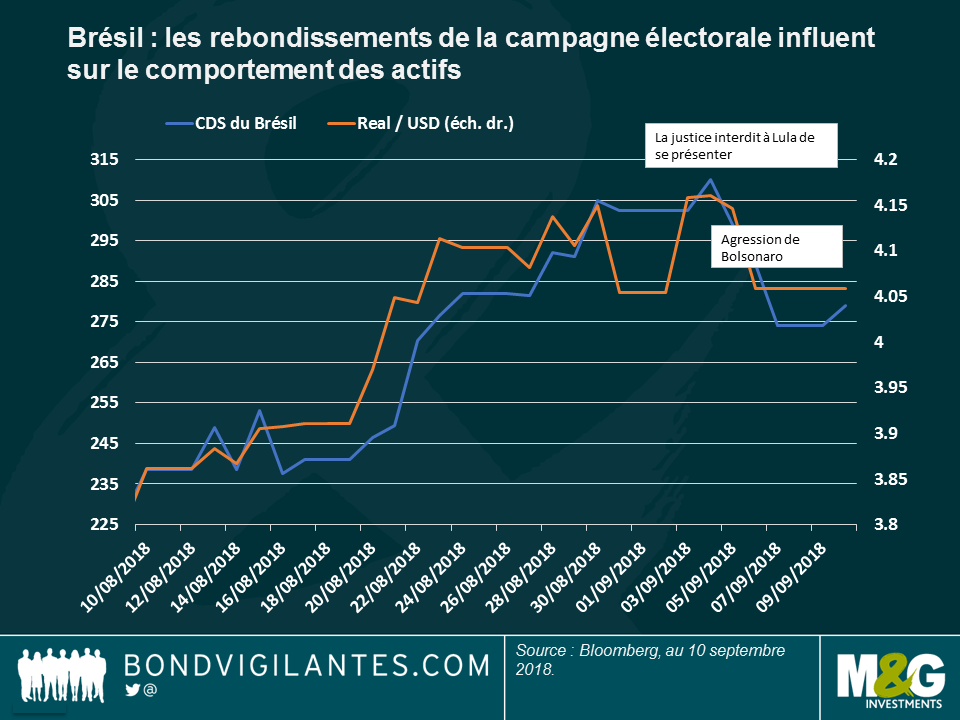

L’élection a récemment pris une sombre tournure après le coup de poignard dont a été victime le candidat Bolsonaro. Ce dernier se remet de cette agression et va poursuivre sa campagne. Cet événement dramatique a cependant déclenché le rebond des actifs brésiliens, les investisseurs commençant à intégrer la plus forte probabilité de victoire de ce leader d’extrême droite. Cette réaction positive ne s’explique pas par une éventuelle adhésion des investisseurs aux opinions de cet homme politique, mais plutôt par le fait qu’il devrait désormais recueillir des votes de sympathie, au détriment de la popularité des leaders d’extrême gauche (généralement encore moins appréciés par les marchés…). Comme on le voit sur le graphique, après l’agression de Bolsonaro, le real s’est apprécié et le coût de la protection contre un défaut de la dette souveraine (CDS) s’est réduit. La réaction avait été similaire après la décision d’un tribunal brésilien de ne pas autoriser l’ancien président de gauche actuellement en prison, Lula, à se présenter.

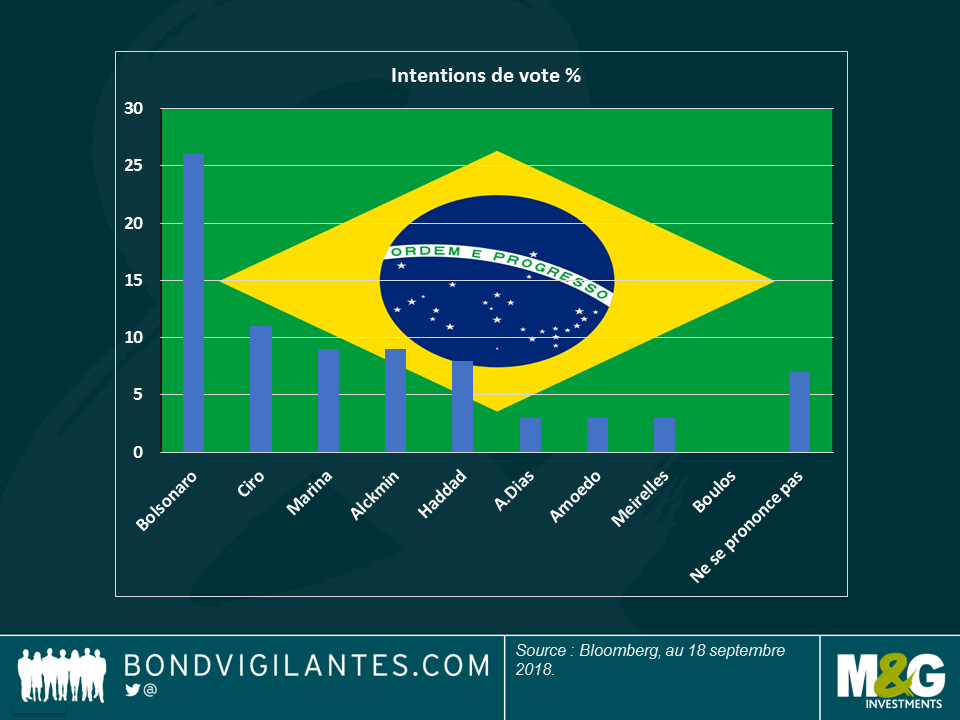

Avant même l’agression, Bolsonaro était déjà donné favori de l’élection brésilienne, mais les intentions de vote en sa faveur sont passées de 22 % à 26 % selon les derniers sondages diffusés le 10 septembre. Comme on le voit sur le graphique ci-dessous, il est suivi par Ciro Gomes, un populiste qui a mis en doute l’indépendance de la banque centrale, puis par le candidat favorable au marché Geraldo Alckmin, qui est au coude-à-coude avec Marina Silva, une femme politique de centre-gauche.

Cependant, ce classement pourrait être modifié maintenant que Lula a été écarté de la course. Certaines des voix en faveur de ce dernier pourraient se reporter sur le candidat du Parti des Travailleurs, Fernando Haddad, ou sur Marina Silva. Mais il n’est pas exclu qu’elles viennent gonfler le score du vote blanc en signe de protestation. Cette redistribution des cartes pourrait même équilibrer les choses, et augmenter les chances de voir le candidat centriste Alckmin passer le premier tour prévu le 7 octobre, et donc d’être élu président. Certains prédisent désormais qu’Alckmin pourrait affronter Bolsonaro lors du deuxième et dernier tour organisé le 28 octobre.

Les marchés financiers pourraient bien accueillir l’un ou l’autre de ces candidats, en particulier Alckmin. Mais selon moi, les investisseurs n’intègrent pas forcément la faible probabilité que cet ancien gouverneur de São Paulo puisse mettre en œuvre les réformes qu’il propose : face à un Congrès indiscipliné et très divisé, l’approche prudente d’Alckmin en matière budgétaire et sociale pourrait être remise en cause.

Les investisseurs semblent également davantage disposés à voir Bolsonaro élu qu’auparavant : cela s’est confirmé quand certains des conseillers de Bolsonaro ont confirmé son intention de privatiser des actifs détenus par l’État, y compris les bijoux de famille que constituent Petroleo Brasileiro SA (Petrobras) et la banque Banco do Brazil. L’équipe de Bolsonaro soutient que ces ventes d’actifs permettront de réduire une dette publique en très forte augmentation (le ratio de dette publique brute sur PIB a en effet atteint 74 % l’an dernier, contre 51 % en 2011). Cependant, les marchés peuvent également s’emballer un peu vite quand il s’agit de jauger Bolsonaro. Dans le passé, ce dernier n’avait pas fait preuve de beaucoup de zèle en matière de privatisations : cet ancien capitaine d’artillerie a publiquement fait l’éloge des politiques étatiques et nationalistes du gouvernement militaire des années 1970.

Mais si le duel entre Bolsonaro et Alckmin n’avait finalement pas lieu, et si les Brésiliens, fatigués par la politique, choisissaient un candidat de gauche non-centriste, comme Gomes, alors il faudrait s’attendre à une forte revalorisation des CDS et à un nouvel accès de faiblesse du real. Dans ce cas, il est probable que la Banco Central do Brazil utilise sa force de frappe pour atténuer les effets d’une possible dévalorisation. À part acheter des reals afin de soutenir la monnaie, la banque centrale pourrait si besoin augmenter ses adjudications de swaps de change.

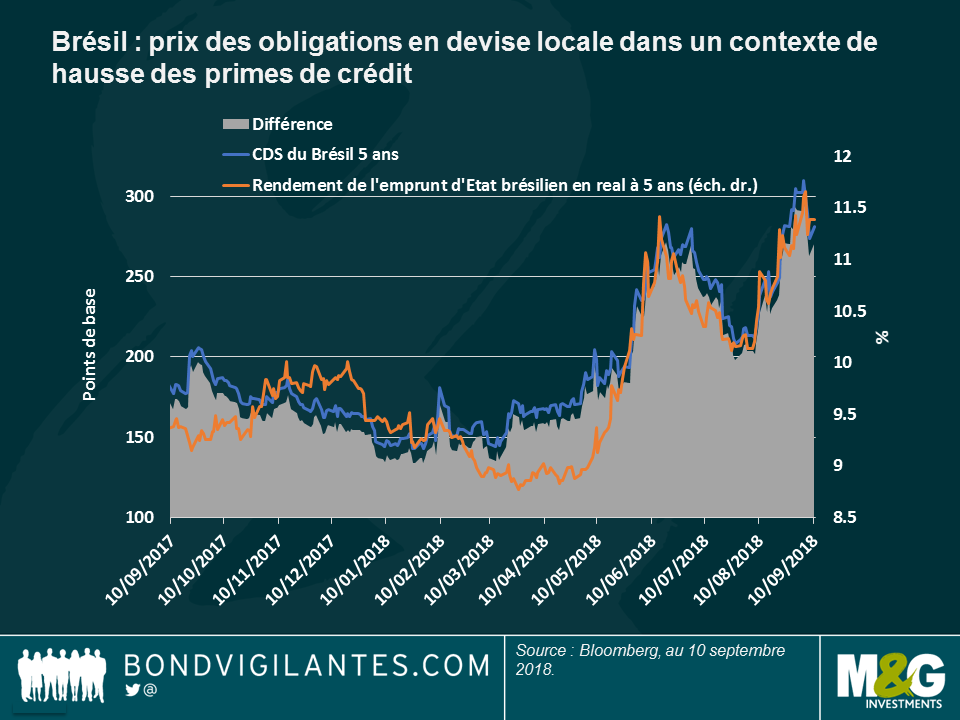

Enfin, s’agissant des taux d’intérêt, nous avons assisté à une hausse des rendements des emprunts d’État en devise locale. Cette hausse intègre implicitement un relèvement de plus de 300 points de base des taux directeurs sur les 12 prochains mois. Peut-être ce mouvement baissier est-il la contrepartie du récent mouvement des prix des CDS, comme on le voit sur le graphique ci-dessous.

La course à la présidence brésilienne vient de commencer : restez connectés à Bond Vigilantes, nous reviendrons vers vous avec d’autres commentaires au fil des événements. Pour en savoir plus, cliquez ici pour accéder à un graphique qui montre la façon dont la croissance et l’inflation au Brésil se sont comportées au cours des quatre derniers mandats présidentiels.

Point hebdomadaire sur l’actualité des marchés obligataires. Cette semaine, retrouvez Wolfgang Bauer et Ana Gil.

Veuillez noter que cette vidéo n’est disponible qu’en anglais.

Peu de gens auraient deviné juste après la faillite de Lehman Brothers, il y a dix ans cette semaine, qu’un âge d’or allait s’ouvrir pour les porteurs d’obligations. Mais c’est pourtant ce qui est arrivé : pas moins de 92 des 100 segments obligataires suivis par notre Panorama Hebdomadaire ont signé des performances positives, dont 17 affichant même des progressions à trois chiffres… Les segments qui avaient été les plus malmenés durant la crise de 2008, tels que les obligations à haut rendement, ont obtenu les meilleurs résultats sur la décennie qui a suivi (voir ci-dessous).

Le même schéma de rebond d’actifs jusque-là massacrés s’est reproduit au cours des 5 derniers jours de trading : ces classes d’actifs en difficulté ont signé les meilleures performances à la suite de la publication de statistiques mondiales globalement bien orientées. Les obligations et les devises de l’Argentine et de la Turquie ont ainsi rebondi. Les investisseurs anticipent en effet un relèvement imminent des taux directeurs en Turquie, et ils se sont félicités que le pouvoir argentin diffuse un budget prévisionnel équilibré pour 2019. Les emprunts d’État italiens ont progressé après les annonces d’engagement de discipline budgétaire prononcées par des représentants du gouvernement. De son côté, la livre sterling s’est appréciée, portée par les espoirs que le Royaume-Uni finalisera rapidement l’accord sur le Brexit (voir plus bas).

La plupart des autres segments obligataires ont en revanche perdu du terrain, notamment sous l’effet d’une tension des rendements des emprunts d’État : le rendement du bon du Trésor américain à 10 ans s’est fortement tendu la semaine dernière, passant de 2,86 % à 2,96 %. Cette hausse fait suite à la publication inattendue d’un salaire horaire moyen qui a signé en août sa plus forte progression depuis 2009. La Chine a enregistré une croissance plus marquée que prévu de ses échanges commerciaux, tandis que le PIB du Japon au deuxième trimestre a augmenté de 3 %, soit un rythme supérieur aux prévisions. Enfin, pour la première fois du mois en cours, l’optimisme a permis aux prix du pétrole de renouer avec un niveau de 70 dollars le baril.

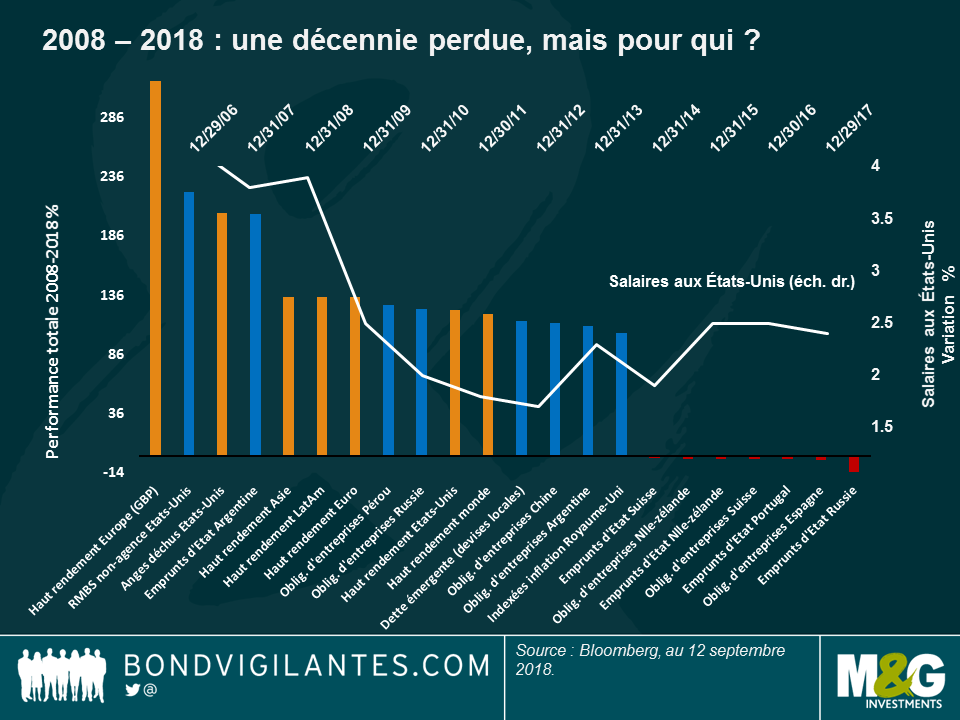

Obligations mondiales à haut rendement – le gagnant de la décennie perdue : comme on peut le voir sur le graphique ci-dessous, les titres à haut rendement arrivent en tête du classement des performances sur les dix dernières années. Tel un phénix renaissant de ses cendres, les obligations faiblement notées sont revenues de leurs points bas historiques, ce qui explique en partie leur performance extraordinaire. Après avoir clôturé l’année 2008 sur un spread stratosphérique de 1 662 points de base (pb) par rapport aux bons du Trésor américain, les spreads des obligations à haut rendement des États-Unis ont régulièrement baissé pour atteindre 330 pb. Une progression plutôt décente… Le meilleur marché des obligations à haut rendement se trouve cependant du côté de l’Europe : l’indice libellé en livre sterling Barclays Bloomberg Pan-European HY s’est adjugé 317 % depuis septembre 2008, porté par l’évolution favorable de la devise : les sociétés britanniques, qui représentent actuellement 75 % de l’indice, ont pu profiter du plongeon de la livre en 2008 au moment où elles convertissaient leurs bénéfices réalisés à l’étranger en livre sterling. Dix ans plus tard, la devise britannique n’a pas encore rattrapé tout son retard par rapport au dollar et à l’euro. En Asie, le marché du haut rendement a été soutenu par l’énorme plan de relance chinois de 2008-2009, alors que les émetteurs les moins bien notés d’Amérique latine ont bénéficié d’une reprise mondiale, d’une meilleure gouvernance des entreprises, et de l’amélioration générale des fondamentaux. Certains investisseurs se demandent cependant si le contexte de croissance modérée et de faible inflation qui a porté les obligations à haut rendement au cours de la dernière décennie peut perdurer. Certains en doutent, arguant que la croissance doit devenir davantage inclusive pour persister. Comme on le voit sur le graphique, alors que les investisseurs ont généralement obtenu de bons résultats au cours de la dernière décennie, les employés américains ne peuvent pas en dire autant avec leurs salaires. Certains se retournent encore vers le passé avec amertume et le populisme a le vent en poupe.

Royaume-Uni – Devinez qui est en croissance : après deux ans de perspectives sombres et de journaux titrant sur la décision de quitter l’Union Européenne (UE), le pays a connu une rare semaine de bonnes nouvelles : le négociateur en chef de l’UE, Michel Barnier, a déclaré qu’il était réaliste d’envisager qu’un accord soit trouvé sur le Brexit d’ici 6 à 8 semaines ; le PIB a augmenté de 0,6 % entre mai et juillet, soit sa plus forte progression depuis un an et demi ; et même la croissance des salaires s’est accélérée pour atteindre 2,9 %, soit un rythme légèrement supérieur aux attentes. La livre sterling a gagné 1,15 % par rapport à un dollar pourtant en hausse au cours des 5 derniers jours de trading, et se hisse en tête des devises les plus performantes du monde développé. Toutefois, certains investisseurs s’inquiètent quant à la stabilité du gouvernement de la Première ministre Theresa May. Certains médias ont cette semaine rapporté des rumeurs selon lesquelles ses rivaux au sein du parti conservateur essayaient en coulisses de remettre en cause la légitimité de la Première ministre afin d’obtenir un accord moins accommodant sur le Brexit. Affaire à suivre.

Une incertitude qui se réduit au Brésil : Les obligations et le real brésiliens ont progressé au cours des 5 derniers jours de trading à l’approche des prochaines élections d’octobre. Le candidat d’extrême-droite Jair Bolsonaro est donné favori par les derniers sondages. Après avoir été poignardé la semaine dernière, le leader en convalescence a gagné certains votes de sympathie, ce qui a renforcé son avance sur les autres candidats : il récolte désormais 26 % des intentions de vote, contre 22 % en début de mois. Comme on le voit sur le graphique ci-dessous, cet événement dramatique a fait baisser les cours des Credit Default Swaps (CDS). Il s’agit du prix payé par les investisseurs pour se protéger contre un éventuel défaut souverain. Les marchés parient désormais sur un deuxième et dernier tour (le 28 octobre) entre Bolsonaro et Alckmin, ce qui ne serait pas forcément perçu comme un résultat hostile au marché : même si Alckmin s’est publiquement engagé en faveur de la discipline budgétaire, certains des conseillers de Bolsonaro ont de nouveau évoqué des projets de privatisation d’actifs appartenant à l’État, y compris des bijoux de famille comme la société Petroleo Brasileiro SA (Petrobras) ou la banque Banco do Brazil. Les deux candidats ont condamné la flambée de la dette du pays : le ratio dette publique brute sur PIB a atteint 74 % l’an dernier, alors qu’il n’était que de 51 % en 2011. Comme l’élection approche, l’incertitude, et la prime associée, semblent avoir reculé.

Roues allemandes – faire une pause : la dynamique européenne s’est essoufflée tout au long de l’année, mais rien de mieux que l’indice de production industrielle (PI) du pays qui est le moteur économique de la zone pour s’en convaincre : la Production Industrielle de l’Allemagne s’est réduite de 1,1 % en juillet, soit sa deuxième baisse mensuelle consécutive. Les exportations ont de leur côté reculé de 0,9 %. Il s’agit de la plus mauvaise performance depuis février, ce qui soulève des questions sur les effets de la guerre commerciale mondiale toujours en cours. Les exportateurs européens souffrent également de la hausse de l’euro : même si la monnaie unique s’est dépréciée de 3 % par rapport au dollar depuis le début de l’année, elle avait progressé de 15 % en 2017. Certains investisseurs estiment que ces statistiques européennes décevantes pourraient retarder les plans de la BCE consistant à mettre fin à ses mesures de relance monétaire et à relever ses taux directeurs.

Point hebdomadaire sur l’actualité des marchés obligataires. Cette semaine, retrouvez Pilar Arroyo.

Veuillez noter que cette vidéo n’est disponible qu’en anglais.

Je confirme que je souhaite recevoir des informations sur Bond Vigilantes et sur les produits et services de M&G Securities Limited.

Nous utiliserons l’adresse e-mail et les données personnelles que vous avez partagées avec nous pour vous envoyer ces informations. Pour les clients existants, le fait de soumettre vos coordonnées et de demander à recevoir ces informations de notre part remplacera tout choix antérieur que vous avez fait en matière d’informations marketing.

Vous pouvez vous désinscrire de ces emails à tout moment en sélectionnant le lien de désinscription présent dans toutes les communications, auquel cas nous ne vous enverrons plus d’informations marketing